Расчет себестоимости необходимо проводить в производстве и торговле. Именно себестоимость определяет налоговую базу, и разные подходы могут значительно менять показатели прибыли. Применение оптимальных методов расчета себестоимости поможет грамотно вести бухгалтерский учет предприятия.

- Используйте пошаговые руководства:

- Попередельный метод расчета себестоимости

- Позаказный метод расчета себестоимости

- Попроцессорный метод расчета себестоимости

- Нормативный метод

- FIFO

- Зарубежные методы расчета себестоимости

- Методы учета затрат и калькулирования себестоимости продукции

- Классификация методов учета затрат на производство и калькулирования себестоимости

- Котловой метод учета затрат

- Попроцессный метод учета затрат и калькулирования себестоимости

- Нормативный метод учета затрат и калькулирования себестоимости

- Итоги

- Калькуляция себестоимости. Разновидности, пример

- Что такое калькуляция

- Разновидности калькуляции себестоимости

- Методы

- Пример калькуляции себестоимости

- Основные задачи калькуляции

- Что включает в себя себестоимость?

- Калькуляция себестоимости продукции — расчёт затрат на производство её единицы

- Требования на таможенном посту

- Влияние на траты

- Классификации калькуляции

- По используемым расходам

- По методам вычисления

- Нормативная

- Плановая

- Отчётная

- Статьи калькуляции себестоимости продукции

- Попередельный

- Попроцессный

- Позаказный

- Расчёт калькуляции

- Пример

- Как рассчитать себестоимость единицы продукции: виды, методы калькуляции

- Что такое калькуляция себестоимости товара

- Виды калькуляции себестоимости единицы продукции

- Методы калькуляции

- Пример калькуляции

Используйте пошаговые руководства:

Расчет себестоимости — нетривиальная задача и много лет экономисты бьются над тем, чтобы найти самую оптимальную формулу для правильного бухгалтерского учета движения средств и понимания, сколько стоит произведенная продукция. В настоящее время появляются совершенно новые способы производства, где старые методы расчета себестоимости уже не показывают адекватные результаты и не могут применяться.

Традиционное определение себестоимости гласит, что это все денежные затраты предприятия на производство и реализацию продукции. Однако некоторые экономисты считают, что считать в себестоимость такие расходы, как оплату труда или аренду помещения не нужно. Мотивируя это решение тем, что эти расходы компания будет нести даже в том случае, если не будет никакого производства.

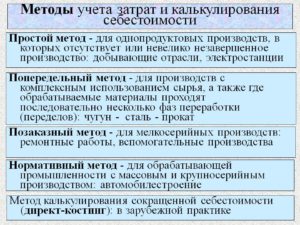

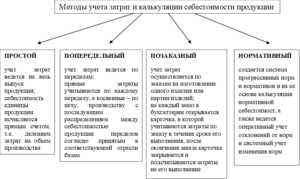

В настоящее время наиболее распространенными являются следующие методы расчета себестоимости продукции:

- попередельный,

- позаказный,

- простой или попроцессный,

- нормативный,

- FIFO.

Эти методы получили свое распространение в России. За рубежом активно используются такие методы как standart-cost, direct-cost, just in time, target-cost, kaizen-cost и другие виды.

Для расчета себестоимости надо выбирать наиболее подходящие методы для своей компании, ведь каждый из них учитывает различные индивидуальные особенности производства, возникающие только при определенных условиях.

Метод расчета себестоимости продукции, используемый в энергетике, например, на электростанциях, не может быть адекватно применен на предприятиях химической отрасли.

А для производителей мелкосерийной продукции надо использовать третий способ.

В общем случае для расчета себестоимости используется простой одноступенчатый способ. Он рассчитывается как отношение всех затрат за период к количеству единиц продукции, произведенных за этот период:

С = Z / X,

где С — рассчитываемая себестоимость,

Z – все затраты за определенный период,

X – количество единиц произведенной продукции.

Если у предприятия есть возможность выделить производственные и непроизводственные затраты, то там применяется простой двухступенчатый способ расчета себестоимости произведенной продукции:

С = Zпр / Xгп + Zнепр / Xрп,

где Zпр — это затраты на производство товаров;

Хгп — общее количество единиц произведенной и готовой к реализации продукции, произведенной за период;

Zнепр — затраты за период, которые не относятся непосредственно к производству продукции;

Хрп — общее число единиц продукции, которая была реализована за период.

Попередельный метод расчета себестоимости

Название этого метода произошло от способа производства, когда сырье перерабатывается в конечный продукт через несколько промежуточных этапов — переделов.

Этот метод используется в массовом крупносерийном производстве и характерен для предприятий химической и текстильной отраслей, металлургии, нефтеперерабатывающей промышленности и других. Сырье, поступающее на завод, проходит несколько стадий преобразования, каждый раз оставаясь полуфабрикатом.

Формируется длинная производственная цепочка с несколькими промежуточными итогами. Количество таких переделов зависит от техпроцесса производства. Специфика полуфабриката заключается в том, что он также может быть и самостоятельной единицей, готовой к реализации.

Так, например, в текстильной отрасли нить может быть самостоятельным продуктом, а может быть использована для производства ткани. Ткань может быть самостоятельным продуктом, а может быть использована для производства одежды или предметов домашнего быта.

https://www.youtube.com/watch?v=G2BLNDpDdHk

Для подсчета себестоимости используют бесполуфабрикатный и полуфабрикатный вид учета затрат. В первом случае учет затрат на производство ведется в натуральном выражении, без записи на счетах в рамках одного передела и статей расходов на эти манипуляции. Стоимость исходного сырья включается только при изготовлении первого передела.

Во втором случае себестоимость определяется в счетах бухучета при каждой передаче на новый участок переработки. Этот метод подходит для тех производств, которые используют полуфабрикаты не только для собственного производства, но и для продажи.

Позаказный метод расчета себестоимости

Как следует из названия, такой метод применяется при выпуске продукции мелкими партиями заказу в соответствии с техническими условиями или при производстве небольших партий сложных изделий для нужд судостроения, машиностроения и других высокотехнологичных отраслей народного хозяйства.

Здесь объектом учета становится сам производственный заказ, где учитываются все издержки производства в рамках калькуляционных статей по заказам.

Затраты, возникающие косвенно, учитываются в местах их появления и включаются в себестоимость производства после изготовления заказа, когда происходит подсчет полной фактической себестоимости производства. Все это делается с помощью ведения специальных карточек учета затрат в рамках одного счета «Незавершенное производство».

После окончания работ все карточки закрываются, а затем с помощью простой калькуляции все полученные расходы делят на количество произведенной продукции. В результате, получаются данные об индивидуальной себестоимости каждого изделия.

Попроцессорный метод расчета себестоимости

Этот метод используется в случае массового непрерывного производства практически без незавершенных техпроцессов. В основном это предприятия энергетической отрасли, транспорта, добывающей промышленности.

У них короткие производственные циклы, единая характеристика и ограниченная номенклатура продукции. Себестоимость высчитывается просто — вся сумма затрат делится на объем продукции или товара, произведенный за определенный период.

Это один из самых простых методов подсчета себестоимости. В некоторых случаях предприятия могут использовать двухуровневую калькуляцию, когда есть возможность разделить собственно производственные затраты от непроизводственных.

Производственные затраты относят на всю произведенную продукцию, а непроизводственные — на реализованную продукцию, такие затраты считаются затратами периода.

Нормативный метод

В случае, когда ведется массовое, серийное производство разнообразной и технологически сложной продукции, применяется нормативный метод расчета себестоимости. Это относится к предприятиям металлообрабатывающей, швейной, машиностроительной, обувной промышленности, мебельного производства и других схожих направлений.

В основе метода расчета себестоимости лежит техническое обоснование затрат ресурсов для производства единицы продукции или услуги. К ресурсам относят рабочее время, сырье, финансовые средства.

Нормы характеризуют уровень производственной площадки в техническом и организационном плане, отклонения от нормы позволяют увидеть перерасход ресурсов или их экономию.

В идеальном случае предприятия стремятся установить минимальные значения расхода ресурсов для получения одной единицы продукции.

Нормативный метод предусматривает коррекцию калькуляции, для этих целей ведется постоянный оперативный учет отклонений фактических затрат от нормативных. Эти изменения анализируются, определяются причины и степень их влияния, вводятся новые калькуляции с учетом открывшихся изменений.

FIFO

Метод FIFO (First In, First Out – первый пришел, первый ушел, англ.), относится к учету производственных запасов, когда они наполняются одинаковыми товарами, поступающими в разное время по разной цене. К ним относят различные оборотные активы — сырье, полуфабрикаты, готовую продукцию и т. д.

При списании запасов первыми выбывают те единицы товаров, которые пришли на склад первыми, реализуя что-то наподобие конвейера. Этот метод позволяет быстро и просто фиксировать остатки товарно-материальных ценностей, что особенно важно при учете скоропортящихся материалов.

Однако при его использовании происходит увеличение себестоимости поступающих материалов на процент инфляции. В итоге это приводит к завышению финансовых результатов работы предприятия и как следствие — неправильной оценке работы компании, что может неадекватно повлиять на разработку стратегии развития бизнеса в целом.

Кроме того, завышение финансовых результатов приводит к увеличению налоговой нагрузки.

https://www.youtube.com/watch?v=0skfTATq0j4

Ранее был достаточно распространенным метод расчета LIFO (Last In, First Out – последний пришел, первый ушел, англ.). С 2015 года этот метод не применяется в налоговом учете. Метод учета предусматривал, что с учета первыми выбывают те товарно-материальные ценности, что поступили на учет последними.

Из-за роста цен такой подсчет приводил к завышению затрат и снижению стоимости остатков на складах. При таком учете практически не учитывалось фактическое движение складских остатков, их запасы оценивались по стоимости закупок первых партий.

Кроме того, предполагалось, что товары могут быть выставлены на продажу независимо от даты приобретения.

Зарубежные методы расчета себестоимости

Standart—costing. Прародитель метода нормативного учета, который применяется в России. Этот метод распространен на предприятиях стран с развитой экономикой, где цены на ресурсы устоялись, а номенклатура выпускаемых изделий на производстве сохраняется в течение продолжительного времени.

Здесь также ведется предварительное определение норм расхода основных материалов, а также амортизация, аренда, оплата труда основных и вспомогательных работников, расходы по реализации продукции. Аналогично с методом нормативного учета ведется учет отклонений фактических затрат от нормированных.

Затем формируются финансовые результаты и анализируются, после чего принимается решение о внесение изменений в нормы.

Direct—costing. Эта модель подсчета себестоимости позволяет не только считать расходы на производство, но и получать информацию, достаточную для принятия оперативных управленческих решений.

В основе идеи direct-cost лежит разделение затрат на прямые, косвенные, переменные и постоянные. Для целей подсчета себестоимости в основном используют прямые переменные расходы. Косвенные расходы относят к тому отчетному периоду, когда они возникли.

В целом переменные расходы относят к себестоимости продукции, постоянные — к работе предприятия в целом, эти расходы потом списываются с общей прибыли компании. Также direct-cost позволяет определить точку безубыточности предприятия.

Такая взаимосвязь параметров позволяет влиять на маржинальность, оперируя ценой и объемом производства.

Just—in—time. Японский подход к определению себестоимости, который можно определить как «точно вовремя». По этому методу на производстве все изготавливается в тот момент, когда в этом есть необходимость и не раньше.

Таким образом компания убирает излишки продукции и сокращает расходы на содержание складов, снижает объем брака, необходимое сырье доставляется в момент непосредственного использования в производстве. В целом этот подход требует исключительной дисциплины и четкой работы всей цепочки поставщиков.

В основе подхода лежит качество, доступность и общая стоимость продукции, пусть даже в ущерб закупочным ценам.

Target—costing. Очередной японский метод, который нашел свое применение в инновационных направлениях производства — автомобилестроении, машиностроении, электроника и компьютерные технологии.

Японцы решили использовать формулу «цена — прибыль = себестоимость». Условно, разрабатывается автомобиль ценой не более 1000 иен, из этой цены вычитается запланированная прибыль, а все остальное должно стать себестоимостью автомобиля.

Если на этапе разработки автомобиля понимается, что полученные по формуле значения не выдерживаются, то автомобиль производиться не будет.

Kaizen—costing. Этот метод также появился в Японии и часто используется с target-costing. Он нацелен на снижение издержек в ходе производства продукта, допуская расхождение между сметой и целевой себестоимостью разницу до 10%.

Таким образом, kaizen-costing как-бы «вжимает» себестоимость в заданные значения за счет постоянного усовершенствования, улучшения и экономии на всех этапах производственного процесса. Это называется кайдзен-задачей и к ее решению привлечены сотрудники предприятия.

Она определяется как для каждого изделия, так и для всего предприятия в целом.

Чтобы обсудить статью, заходите в наши группы в соцсетях

Методы учета затрат и калькулирования себестоимости продукции

Методы учета затрат и калькулирования себестоимости продукции позволяют менеджменту организации получать детальную информацию о затратах и структуре себестоимости. Рассмотрим подробнее некоторые виды методов учета затрат и калькулирования себестоимости продукции в нашей статье.

Классификация методов учета затрат на производство и калькулирования себестоимости

Котловой метод учета затрат

Попроцессный метод учета затрат и калькулирования себестоимости

https://www.youtube.com/watch?v=DJbTuALPCXM

Нормативный метод учета затрат и калькулирования себестоимости

Итоги

Классификация методов учета затрат на производство и калькулирования себестоимости

Для начала определим, что может дать правильное построение методики учета затрат (далее — УЗ), кому это нужно и для чего.

Можно определить следующие приоритеты управленческого УЗ:

- проверка правильности течения производственного цикла;

- сбор информации о затратах для их анализа и поиска путей оптимизации;

- принятие решений менеджментом по прочим вопросам управления затратами.

Объекты УЗ и калькулирования себестоимости чаще всего отличаются. Первый из них — это основание, по которому проводится сортировка затрат.

Объектом УЗ может быть место их возникновения, центр ответственности, вид или группа продукции, вид ресурсов. Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности.

Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5) и калькуляционного учета (шаги 4–6). Эти шаги взаимоувязаны, и их выполнение предоставляет данные для управления затратами.

На данный момент в литературе по управленческому учету описано большое количество методов учета затрат и калькулирования себестоимости продукции. Для них пока не создано единой общеутвержденной систематизации.

Все эти методы были разработаны для решения разных управленческих задач и зачастую классифицируются по следующим признакам:

1. По объектам УЗ:

- попроцессный,

- попередельный,

- позаказный.

О попроцессном методе будет рассказано ниже, а о попередельном и позаказном читайте статьи нашего сайта:

2. По полноте УЗ:

- система полных затрат,

- система неполных (частичных) затрат.

3. По оперативности УЗ и контроля:

- метод фактических затрат,

- метод нормативных затрат.

Некоторые методы утрачивают свою актуальность из-за несостоятельности представления полной и корректной информации о затратах и себестоимости. Таким примером является котловой метод.

Котловой метод учета затрат

Разработка и внедрение методов учета затрат и калькулированиясебестоимости продукции проходили постепенно. Первоначально затраты учитывались котловым методом.

особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода.

В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции.

Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным.

Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод нередко называется упрощенной моделью попередельного. Попроцессный метод подходит для предприятий:

- с большими объемами непрерывного производства;

- недолгим циклом производства;

- узким перечнем изготавливаемых изделий;

- отсутствием или несущественным размером незавершенки.

Примерами таких предприятий могут быть занятые в добывающей отрасли (горнорудные, газодобывающие, нефтедобывающие, лесозаготовительные), в энергетике, перерабатывающие предприятия с простым технологическим процессом (производство цемента, асфальта и т. д.).

У попроцессного метода существует несколько разновидностей в зависимости от условий, представленных на схеме.

https://www.youtube.com/watch?v=Hm3te14sn-U

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

При однопроцессном, однопродуктовом производстве без запасов готовой продукции себестоимость единицы продукции получается путем деления всех затрат за период на количество произведенной продукции.

При однопроцессном, однопродуктовом производстве с наличием остатков готовой продукции себестоимость единицы вычисляется по формуле:

Себ. = Зобщ. / К + Зком. / Кком.,

где:

Себ. — полная себестоимость единицы продукции;

Зобщ. — общие производственные затраты;

К — количество произведенной продукции;

Зком. — коммерческие и административные расходы;

Кком. — количество проданной продукции.

При многопроцессном производстве технологический процесс состоит из нескольких стадий. По прохождении каждой стадии получается новый полуфабрикат, который проходит через промежуточный склад полуфабрикатов. Причем количество полуфабрикатов после каждой стадии может различаться.

Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов. Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки.

Себестоимость единицы продукции считается по формуле:

Себ. = Зм + З1 / К1 + З2 / К2 + … + Зn / Кn + Зком / Кком,

где:

Зм — материальные затраты на единицу продукции;

З1, З2 … Зn — добавленные затраты каждого процесса;

К1, К2 … Кn — количество полуфабрикатов, полученных в каждом процессе.

В некоторых случаях попроцессный метод отождествляется с попередельным, ведь они характеризуются наличием обособленных стадий производства (процессов или переделов), по прохождению которых получается готовый полуфабрикат. Различие между этими методами несколько условно, но можно выделить некоторые особенности попередельного метода:

- более сложный производственный процесс;

- существенные остатки незавершенки;

- себестоимость вычисляется в каждом переделе по собственным производственным затратам, общие затраты распределяются по переделам и видам изделий косвенным способом;

- калькуляция происходит ежемесячно с учетом остатков незавершенного производства;

- возможно применение метода условных единиц.

Нормативный метод учета затрат и калькулирования себестоимости

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции.

По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения.

Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам.

Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90.

При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Итоги

Для результативного использования методов учета затрат и калькулирования себестоимости продукции организация должна детально проанализировать свои процессы, определить актуальные управленческие задачи, обозначить объекты УЗ и в итоге выбрать один или несколько методов. Трудозатратность методов учета затрат и калькулирования себестоимости продукции компенсируется получением детальной информации, которая помогает в решении насущных вопросов.

Калькуляция себестоимости. Разновидности, пример

Калькуляция себестоимости – крайне важный параметр, определение которого обеспечивает сокращение затрат материальных и трудовых ресурсов. Это значение нужно для грамотного управления производством.

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

- Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

- Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода. При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция. Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

- Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- оборудования.

- Общепроизводственные траты. Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

Калькуляция себестоимости продукции — расчёт затрат на производство её единицы

Калькуляция себестоимости единицы продукции — очень важная процедура, которая активно используется во многих сферах экономической жизни. Она позволяет определить затраты на производство продукции. Такая процедура просто необходима для ведения предпринимательской деятельности.

Калькуляция затрат позволяет объективно оценить рентабельность предприятия и решить вопрос с ценообразованием. Очень часто себестоимость единицы товара требуется для таможенного оформления при транспортировке груза через государственную границу. Сотрудники могут потребовать эти данные для проверки информации в пакете бумаг, расчёта пошлин и т.

д. Рассмотрим процедуру вычисления себестоимости поподробнее.

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:

- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

При расчёте себестоимости товара необходимо учитывать максимальное количество возможных факторов. Это позволит найти наиболее точное значение и снизить затраты путём:

- переорганизации предприятия,

- поиска других возможностей для транспортировки и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

https://www.youtube.com/watch?v=jcObl35A5Wk

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Руководитель любого предприятия должен следить за факторами, формирующими затраты на производство, чтобы:

- повысить его рентабельность,

- защитить свой бизнес от банкротства.

Классификации калькуляции

Существует несколько классификаций калькуляции. Рассмотрим каждую из них поподробнее.

По используемым расходам

По используемым расходам калькуляция себестоимости продукции делится на следующие виды:

- Цеховая.

- Производственная.

- Индивидуальная.

- Среднеотраслевая.

- Полная.

Особым видом является полная калькуляция. Она наиболее точно может отразить реальную себестоимость того или иного товара. При вычислении этого вида используются расходы не только на производство, но и на сбыт (услуги грузчиков, транспортные расходы и т. д.).

По методам вычисления

Этот показатель может классифицироваться и по методам вычисления.

Нормативная

Первый вид — нормативная калькуляция. Отличием этого вида является использование нормативов и норм расходов при вычислении показателя.

С помощью нормативной калькуляции можно узнать себестоимость продукции на момент ее расчёта. Полученные результаты, как правило, сильно отличаются от плановых норм.

Плановая

Используя плановую калькуляцию себестоимости продукции, можно получить средний показатель стоимости товара на установленный период. Используются средние нормы расходов.

Возможно выполнение разовых заказов и определение стоимости на момент их получения. Для этого используется сметная калькуляция.

Отчётная

Последняя разновидность — отчётная. Она составляется по завершению установленного заранее отчётного периода. При расчётах активно используется бухгалтерская учётная документация.

Отчётная калькуляция позволяет определить рентабельность производства. Она показывает, уменьшилась ли средняя себестоимость продукции за отчётный период и на сколько, выполняется ли принятый план и т. д. Расчёты позволяют получить фактическую себестоимость.

Статьи калькуляции себестоимости продукции

Статьи расходов бывают двух видов:

- Производственные.

- Коммерческие.

Производственные статьи расходов затрагивают траты непосредственно на изготовление товаров. К ним можно отнести:

- Необходимые сырье и материалы.

- Топливо и энергетические ресурсы.

- Заработные платы рабочих на производстве.

- Начисления в бюджет государства на зарплаты рабочих.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Иные расходы на производство.

Коммерческие же расходы напрямую связаны с расходами на реализацию продукции. К ним можно отнести:

- Рекламу.

- Упаковку и маркировку товаров.

- Услуги грузчиков и перевозчиков.

- Некоторые транспортные расходы и т. д.

В сумме производственные и коммерческие расходы дают полную себестоимость товара.

Полная калькуляция наиболее точно отражает себестоимость единицы товара.

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

https://www.youtube.com/watch?v=aeoO71BE_i0

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

Позаказный

Этот метод используется для конкретного заказа. Вычисление расходов осуществляется уже после изготовления продукции. Применяется в строительных и авиационных отраслях, малом и среднем бизнесе.

Позаказный метод позволяет довольно быстро и без затруднений рассчитать полную себестоимость продукции.

Расчёт калькуляции

Расчёт калькуляции — процедура, в которой необходимо следовать чёткому алгоритму действий. В противном случае, можно получить неточные данные, которые негативно скажутся на рентабельности предприятия.

Для расчёта показателя следуйте следующим шагам:

- Суммирование расходов на массовую закупку необходимого для производства сырья. Оно может быть основным или дополнительным. Нужно учитывать оба вида.

- Нахождение и суммирование с предыдущим показателем расходов на топливо и энергетические ресурсы.

- Суммирование к полученным цифрам зарплат рабочих на производстве и стоимость услуг иных привлекаемых со стороны специалистов. В этом шаге обязательно необходимо учитывать начисления, которые направляются в бюджет государства.

- Суммирование дополнительных трат на ремонт и содержание оборудования.

- Завершающий этап — суммирование трат на реализацию и иных расходов.

Пример

Рассмотрим простейший пример нахождения себестоимости. В качестве товаров будут участвовать деревянные двери.

Найдём размер затрат на производство. Сложим стоимость сырья (3000 р.), топлива и электроэнергии (1500 р.), заработные платы рабочих (2000 р.), общехозяйственные и общепроизводственные расходы (600 р.), отчисления в государственные фонды (800 р.). Получаем, что средний производственный показатель составляет 7900 р.

Далее находим затраты на реализацию товара. Она составляет 5 % от затрат на производство (395 р.).

Последний шаг — суммирование обоих значений. Полная себестоимость партии деревянных дверей составляет 8295 р.

Наглядный расчёт себестоимости продукции с помощью бухгалтерской программы в этом видео:

Итак, себестоимость продукта — важный показатель, который отражает реальные траты на его производство. Он может использоваться в самых различных ценах: ценообразование, расчёт платежей при транспортировке через государственную границу и т. д. Существует несколько методов калькулирования. Компания должна выбрать наиболее подходящий для неё.

Вы можете найти дополнительную информацию по теме в разделе Документы для таможенного оформления.

Как рассчитать себестоимость единицы продукции: виды, методы калькуляции

При таможенном оформлении груза работники таможни могут затребовать калькуляцию себестоимости единицы товара, чтобы доказать правильность указанной цены. Такая ситуация часто возникает, когда стоимость товаров оказывается ниже пропускной.

Хотя многие участники ВЭД убеждены в том, что эта информация является коммерческой тайной производителя, и что по сути, ни один поставщик не обязан посвящать покупателя в тонкости его заработка, мы всё же расскажем вам, что такое калькуляция себестоимости товара.

Эта информация пригодится производителям и участникам ВЭД при расчёте планируемой прибыли от реализации того или иного товара.

Что такое калькуляция себестоимости товара

Калькуляция себестоимости продукции представляет собой вычисление затрат на единицу товара. При внешнеторговых операциях производится расчёт стоимости расходов при пересечении границы. При произведении расчётов себестоимости продукции учитываются следующие затраты:

- стоимость товара;

- цена доставки груза;

- пошлины, таможенные платежи, НДС;

- затраты на услуги таможенного брокера;

- стоимость таможенной очистки.

Перевозка груза – довольно масштабная процедура, при которой важно учесть все издержки. Калькуляция затрат помогает не только учитывать их, но и снижать путём поиска более экономичных и эффективных решений.

На таможне калькуляция себестоимости может потребоваться в том случае, если таможенная стоимость товаров вызывает сомнения у таможенников, то есть вас заподозрят в занижении стоимости.

Ни в каких международных торговых правилах обязательное предоставление данной информации не предусмотрено, в контрактах такой пункт обычно тоже отсутствует, тем не менее, участники ВЭД часто сталкиваются с этой проблемой.

Виды калькуляции себестоимости единицы продукции

Различают следующие типы калькулирования себестоимости:

- Нормативная. Рассчитывается с учётом актуальных для начала месяца норм расхода материалов. При этом расчёты выполняются на основании текущих норм затрат, которые могут отличаться от плановых норм. Из-за этого нормативная и плановая себестоимость товара различается;

- Плановая. Предполагает среднюю себестоимость товара. Рассчитывается на конкретный плановый период. При этом в расчёты включаются средние нормы расходы. Для разовых заказов составляется сметная калькуляция. Также в рассматриваемое определение входит счётная калькуляция. Она предполагает калькуляцию на разовый заказ с целью расчёта стоимости, работы с заказчиками. Выполняется она без учёта норм расхода;

- Отчётная. Рассчитывается по окончанию отчётного периода. Составляется на основании информации бухгалтерского учёта. Такая калькуляция помогает проследить выполнение заданного плана по уменьшению себестоимости товара, увидеть изменения себестоимости в ту или иную сторону. Данная калькуляция показывает фактическую себестоимость товара. Она же помогает проследить разницу фактической себестоимости с плановой и нормативной калькуляцией. Для расчёта фактической калькуляции применяется информация бухгалтерского учёта о фактических тратах, в том числе о затратах на производство продукции, и объёмах выпускаемого товара.

Типы калькуляции различаются в зависимости от используемых в расчётах данных. Каждый из видов имеет свою цель.

https://www.youtube.com/watch?v=5dIUugNu9n4

Калькуляция позволяет снизить затраты материальных ресурсов и труда.

Методы калькуляции

Существует три основных метода калькуляции себестоимости продукции:

- Попередельный. Передел – это завершающая фаза обработки и заключительный этап, в результате которого производится продукт. То есть, калькуляция выполняется по данным переделам, либо или статьям производства. Такой метод актуален для нефтеперерабатывающих, металлургических, пищевых и других отраслей.Это довольно простой метод, при котором не требуется ведомостей, распределения косвенных затрат между разными заказами.

Сначала производится расчёт в условных единицах. Далее определяется себестоимость условной единицы. Только после этого рассчитывается себестоимость товара;

- Попроцессный. При расчёте калькуляции себестоимости продукции этим методом принимается во внимание отдельный передел, в котором может быть ряд процессов. Процесс – это технологический этап, включённый в производственную процедуру. Такой метод актуален для добывающих, химических и других областей.

Он применяется при массовом производстве. В том случае, если нет незавершённого производства, себестоимость условной единицы рассчитывается делением расходов за конкретное время на объемы выпущенных товаров. Если это длительный цикл выпуска, затраты разделяются между производством товара и остатками незавершенного производства; - Позаказный. В качестве заказа могут выступать и товары, и строительные объекты. Применяются в строительных, авиационных отраслях. Такая калькуляция востребована в сферах малого и среднего бизнеса: пошив одежды, выпуск мебели, ремонтные работы и многое другое.

Данный метод позволяет без затруднений произвести учёт затрат. Однако применяться метод может только по окончанию работ. При такой калькуляции необходимы полные данные о затратах.

Данные калькуляции используются в управлении производством.

Каждый из рассмотренных видов калькуляции имеет свои достоинства и недостатки. Выбор метода зависит от области, для которой нужно произвести расчёты.

Пример калькуляции

К примеру, в мастерской нужно выполнить 240 межкомнатных дверей. Калькуляция производится по следующей схеме:

- Расходы материалов. Учитываются материалы и стоимость их единицы. К примеру, стекла требуется 6,8 условных единиц. Стоимость одной единицы составит 85 рублей. Стоимость умножается на нужное количество условных единиц. Учитывать в этой статье расходов можно траты на деревянные плиты, стекло, лакокрасочные материалы, комплектующие;

- Расход энергии. Учитываются нужные для работы объёмы электроэнергии, затем они умножаются на стоимость 1 кВт;

- Зарплата. Берётся зарплата рабочих за заказ и делится на количество требуемых дверей. Таким же образом поступаем с дополнительной оплатой сотрудникам;

- Ремонтные работы. Затраты на ремонт и обслуживание оборудования, нужного для производства дверей, делятся на количество дверей;

- Целевые затраты. Берутся расходы (это может быть зарплата руководителей, оплата за содержание здания) и делятся на количество требуемых дверей;

- Коммерческие расходы. Сюда входят расходы на рекламные материалы, доставку. Они также делятся на число дверей.

Все вычисленные показатели суммируются. В итоге мы получим себестоимость услуги.

Транзите груза по территории какой-либо страны необходима транзитная декларация. Участникам ВЭД нужно знать правила её оформления.

Информация о том, как заполнить инвойс здесь. Это один из главных документов при внешнеторговых операциях.

Что касается предоставления калькуляции на таможне, то опытные бизнесмены советуют писать на имя начальника таможни пояснительную записку о том, что производитель отказался предоставлять данные, сославшись на коммерческую тайну, в ней указываются контактные данные поставщика и предлагается сделать запрос самостоятельно. У некоторых «срабатывает» и таможенники снимают этот вопрос с повестки.

https://www.youtube.com/watch?v=e52iTeUr4Fo

Доказательством того, что таможенная стоимость не занижена может быть:

Виды и методы калькуляции рассчитаны на максимальное удобство расчётов в разных производственных отраслях.

Калькуляция, применяемая в нефтяной промышленности, отличается от калькуляции, используемой в малом бизнесе.

Однако цель таких расчётов одна – анализ изменения себестоимости товара, поиск возможностей для уменьшения себестоимости.

Дополнительные сведения по теме вы найдёте в рубрике «Документы».