Наряду с доходами и расходами по обычным видам деятельности, в бухучете любой компании выделяются прочие доходы и расходы, не относящиеся напрямую к реализации товаров, работ или услуг.

Учет прочих доходов и расходов организация осуществляет на основании отдельных пунктов ПБУ 9/99 и ПБУ 10/99, утвержденных приказами Минфина от 6 мая 1999 года № 32н и 33н соответственно.

Оба этих документа имеют более позднюю редакцию от 6 апреля 2015 года.

- Учет прочих доходов

- Состав прочих расходов

- Отражение прочих доходов и прочих расходов в бухучете

- Списание прочих доходов и прочих расходов

- Счет 91 в бухгалтерском учете: Прочие доходы и расходы

- Счет 91 в бухгалтерском учете

- Закрытие 91 счета

- Проводки по 91 счету «Прочие доходы и расходы»

- Пример 1. Учет прочего дохода от аренды на счете 91.01

- Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

- Пример 3. Учет банковских услуг по счету 91.02

- Прочие доходы и расходы. Бухгалтерский и налоговый учет

- Прочие – это какие?

- Прочие доходы: определение

- Какие расходы относят к прочим

- Бухгалтерский учет

- Примеры проводок по прочим доходам и расходам

- Налоговый учет прочих поступлений и затрат

- Прочие доходы и налоги

- Особенности налогообложения прочих расходов

- Отражение прочих доходов и расходов в бухучете

- Виды прочих доходов и расходов

- Прочие доходы и расходы: бухгалтерские проводки

- Также читайте:

- Бухгалтерский учет прочих доходов и расходов (нюансы)

- Общие положения бухучета прочих доходов и расходов

- Бухучет прочих доходов

- Бухучет прочих расходов

- Итоги

Учет прочих доходов

Итак, прочие доходы включают в себя, согласно пунктам 15-16 ПБУ 9/99, следующие виды поступлений:

- поступления от продажи основных средств и иных активов, не считая денежных, продукции, товаров,

- проценты по предоставленным другим компаниям займам,

- полученные суммы штрафов, пеней, неустоек за нарушение условий договоров, а также возмещения причиненных убытков,

- суммы кредиторской и депонентской задолженности с истекшим сроком исковой давности,

- суммы дооценки активов,

- иные поступления, не относящиеся к основной деятельности — по мере их выявления или образования.

Данный перечень поступлений всегда включается в составе прочих доходов. В то же время можно выделить и такие поступления, которые могут относиться как к основным доходам, так и к доходам от прочей деятельности — в зависимости от сферы работы компании.

К прочим доходам предприятия относятся, например, доходы от сдачи имущества в аренду или лицензионные платежи, а также доходы от участия в уставных капиталах других организаций.

Такие поступления будут укладываться в определение обычных доходов, если подобные направления являются предметом основной деятельности копании, либо же будут считаться прочими доходами, если основное направление работы организации с подобными видами деятельности не связано.

Прочие доходы согласно пунктам 12 и 16 ПБУ 9/99 признаются в том отчетном периоде, в котором они имели место. При этом дата фактического получения денежных средств по ним значения не имеет.

Имеют важность такие факторы, как право на получение выручки, ее определенная сумма, уверенность в том, что эта сумма будет перечислена организации, перешедшее право собственности на товар или услугу (если таковое в рассматриваемой ситуации имеется), а также возможность определить сумму сопутствующих расходов. Впрочем, тут есть некое исключение, касающееся фирм, которые имеет право применять упрощенные способы ведения бухгалтерского учета и составлять упрощенную бухгалтерскую отчетность. Если такая компания применяет согласно учетной политике условный кассовый метод в отношении ведения бухучета, то датой признания прочих доходов будет дата получения соответствующих сумм на расчетный счет или в кассу предприятия.

Состав прочих расходов

Прочие расходы в бухгалтерском учете это перечень затрат, определенных в пункте 11 ПБУ 10/99. Так, в состав прочих расходов предприятия входят:

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных, товаров, продукции;

- проценты, уплачиваемые по полученным кредитам и займам;

- банковские расходы;

- отчисления в создаваемые согласно требованиям и правилам бухгалтерского законодательства оценочные резервы, в частности резервы по сомнительным долгам;

- штрафы, пени, неустойки, выставленные компании при нарушении ею условий договоров;

- возмещение причиненных убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности с истекшим сроком исковой давности;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств на благотворительность, а также затраты, связанные с проведением спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера;

- прочие расходы.

По аналогии с прочими доходами и прочие расходы в некоторых случаях могут определяться альтернативно, то есть включаться в затраты по обычным видам деятельности.

Речь идет в общем то об идентичных пунктах: расходах, связанных со сдачей в аренду имущества организации, с предоставлением за плату прав на использование различных видов интеллектуальной собственности и с участием в уставных капиталах других организаций.

Такие затраты являются либо расходами по обычным видам деятельности, либо прочими – в зависимости от того, заявлено ли в качестве приоритетного соответствующее направление деятельности компании.

https://www.youtube.com/watch?v=1_biOm97NKA

Прочие расходы согласно пункту 18 того же ПБУ 10/99 обычно признаются также в том отчетном периоде, в котором они имели место, не зависимо о даты фактической выплаты денежных средств по ним.

Для компаний, ведущих упрощенный учет, есть традиционное исключение – они могут отражать расходы, как по основным видам деятельности, так и прочие, исходя из даты погашения соответствующей задолженности.

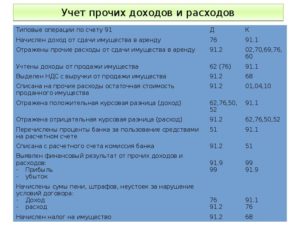

Отражение прочих доходов и прочих расходов в бухучете

Учет прочих доходов и расходов ведется на счете 91 Плана счетов бухучета. При этом прочие доходы учитываются по кредиту субсчета 91.01 в корреспонденции с различными счетами, а проводки по прочим расходам проходят по дебету субсчета 91.02.

Пример

В течение 4 квартала 2021 года ООО «Альфа», работающее в рамках общей системы налогообложения, осуществлены следующие виды операций, относящиеся в учете как прочие доходы и расходы:

- Сдача в аренду складского помещения (данный вид деятельности не является основным у компании, поэтому это прочие доходы), с ежемесячной суммой арендной платы 20 000,00 рублей, включая НДС 3 050,85 рублей. Сумма ежемесячной амортизации по данному объекту недвижимости равна 4 500,00 рублям. Коммунальные расходы составляют 2 150,00 рублей.

- Сумма ежемесячного банковского обслуживания расчетного счета компании составляет 3 500,00 рублей.

- 5 ноября была проведена инвентаризация остатков материалов на складе, в результате которой был выявлен излишек на общую сумму 12 350,00 рублей.

- 16 ноября состоялось судебное разбирательство, по результатам которого арбитражный суд вынес постановление о присуждении ООО «Альфа» суммы компенсации за нарушение подрядчиком договорных обязательств на сумму 30 000,00 рублей.

- 6 декабря учредитель ООО «Альфа» предоставил организации процентный займ под 6% годовых. Сумма процентов по займу за декабрь составила 1 010,00 рублей.

- 9 декабря прошел срок исковой давности (3 года) по задолженности в пользу ООО «Альфа» по отгруженным, но не оплаченным товарам. Стоимость реализованной партии составила 25 000,00 рублей. Резерв по сомнительным долгам в компании не формировался.

- 22 декабря компания перечислила 100 000,00 рублей в пользу благотворительного фонда, что подтверждается соответствующими письмом и договором о намерениях о перечислении указанной суммы, подписанными той же датой.

В течение квартала бухгалтер ООО «Альфа» отразит в учете прочие доходы и расходы следующими проводками:

| Дата | Дебет | Кредит | Сумма | |

| 31 октября | 62 | 91.01 | 20 000,00 | Начисление суммы арендной платы за октябрь |

| 31 октября | 91.02 | 68.НДС | 3 050,85 | Начислен НДС по сдаче имущества в аренду |

| 31 октября | 91.02 | 02 | 4 500,00 | Начислена амортизация по объекту имущества |

| 31 октября | 91.02 | 60 | 2 150,00 | Начислена сумма коммунальных платежей по договору с обслуживающей эксплуатационной компанией |

| 31 октября | 91.02 | 76 | 3 500,00 | Расходы на ежемесячное банковское обслуживание расчетного счета |

| 5 ноября | 10 | 91.01 | 12 350,00 | Учтены выявленные в ходе инвентаризации ранее не отраженные материалы |

| 16 ноября | 76 | 91.01 | 30 000,00 | Отражена сумма компенсации за нарушение договорных обязательств к получению |

| 30 ноября | 62 | 91.01 | 20 000,00 | Начисление суммы арендной платы за ноябрь |

| 30 ноября | 91.02 | 68.НДС | 3 050,85 | Начислен НДС по сдаче имущества в аренду |

| 30 ноября | 91.02 | 02 | 4 500,00 | Начислена амортизация по объекту имущества |

| 30 ноября | 91.02 | 60 | 2 150,00 | Начислена сумма коммунальных платежей по договору с обслуживающей эксплуатационной компанией |

| 30 ноября | 91.02 | 76 | 3 500,00 | Расходы на ежемесячное банковское обслуживание расчетного счета |

| 9 декабря | 91.02 | 62 | 25 000,00 | Списана сумма дебиторской задолженности с прошедшим сроком исковой давности |

| 22 декабря | 76 | 91.02 | 100 000,00 | Определена сумма благотворительной помощи в пользу благотворительного фонда |

| 31 декабря | 62 | 91.01 | 20 000,00 | Начисление суммы арендной платы за декабрь |

| 31 декабря | 91.02 | 68.НДС | 3 050,85 | Начислен НДС по сдаче имущества в аренду |

| 31 декабря | 91.02 | 02 | 4 500,00 | Начислена амортизация по объекту имущества |

| 31 декабря | 91.02 | 60 | 2 150,00 | Начислена сумма коммунальных платежей по договору с обслуживающей эксплуатационной компанией |

| 31 декабря | 91.02 | 76 | 3 500,00 | Расходы на ежемесячное банковское обслуживание расчетного счета |

| 31 декабря | 91.02 | 66 | 1 010,00 | Отражена сумма процентов по займу от учредителя |

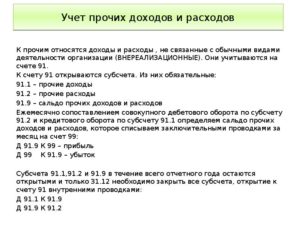

Списание прочих доходов и прочих расходов

Итог по субсчетам 91.01 и 91.02 накапливается в течение года, таким образом прочие доходы не уменьшаются сами по себе за счет прочих расходов. Это два отдельных накопительных итога, которые до определенного момента не пересекаются. Списываются прочие доходы и расходы проводками на счет 91.09 (Д 91.01 – К 91.09 и Д 91.09 – К 91.02).

Именно на этом субсчете отражается сальдо между двумя показателями прочих доходов и прочих расходов. Далее в конце года при реформации баланса сальдо прочих доходов и расходов списывается проводкой Д 91.09 – К 99 — если сумма прочих доходов в течение года оказалась выше прочих расходов, или Д 99-К 91.

09 – если сумма прочих расходов оказалась выше.

https://www.youtube.com/watch?v=202ZKa9wP9U

На счете 99 формируется итог по деятельности компании в целом, то есть на нем отражается не только сальдо прочих доходов и расходов, но и поступлений и затрат по основным видам деятельности. Конечный показатель найдет в конечном итоге свое отражение в бухгалтерской отчетности, как показатель прибыли или убытка компании по итогам года.

Счет 91 в бухгалтерском учете: Прочие доходы и расходы

Счет 91 бухгалтерского учета — это активно-пассивный счет «Прочие доходы и расходы», служит для получения информации о расходах и доходах предприятия по деятельности, которая не является основной. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 91 и особенности учета прочих доходов и расходов.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Закрытие 91 счета

Все субсчета по счёту «Прочие доходы и расходы» по итогу года: сальдо за декабрь, внутренние записи — должны быть закрыты проводкой на субсчёт 91.09.

Финансовый результат относится на дебет (убыток) или кредит (прибыль) счёта 99 «Прибыли и убытки».

Приведём схематичный пример закрытия 91 счета:

Проводки по 91 счету «Прочие доходы и расходы»

Корреспонденция и основные проводки по 91 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 91 | 01 | Списание выбывших объектов ОС по остаточной/первоначальной стоимости. | ОС-1, СП-51 |

| 91 | 02 | Начисление амортизации по ОС, которые сданы в аренду (не предмет деятельности). | Бухгалтерская справка, Амортизационная ведомость |

| 91 | 03/04 | Списание выбывших доходных вложений в материальные ценности (далее – МЦ)/НМА. | Бухгалтерская справка,Акт приёмки-передачи |

| 91 | 07 | Списание оборудования к установке (проданного/переданного безвозмездно) по себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 08 | Списание стоимости вложений во ВНА. | Акт приёмки-передачи, Акт на безвозмездную передачу ценностей |

| 91 | 10 | Списание материалов проданных/переданных безвозмездно, (при выбытии ОС-в) по фактической себестоимости. | Акт приёмки-передачи, Счёт-фактура |

| 91 | 11 | Списание стоимости проданных животных (не предмет деятельности). | ТТН (СП-32) |

| 91 | 14/59/63 | Создание резерва на снижение стоимости МЦ/обеспечение вложения в ценные бумаги/по сомнительным долгам.Списание сумм на резервы – обратной проводкой. | Бухгалтерская справка, расчёт бухгалтерии по созданию резерва |

| 91 | 15 | Отражение списания материалов (фактическая себестоимость). | Акт приёмки-передачи, Счёт-фактура |

| 91 | 16 | Списание доли отклонений от учётной стоимости проданных материалов (если отрицательная величина — красное сторно). | Бухгалтерская справка, расчёт бухгалтерии по списанию отклонений |

| 91 | 19 | Списание суммы НДС по проданным материалам (не подлежит возмещению). | Бухгалтерская справка |

| 91 | 20/21/23 Получите 267 видеоуроков по 1С бесплатно:/29 | Списание расходов по содержанию производственных мощностей/объектов на консервации. | Бухгалтерская справка, расчёты бухгалтерии |

| 91 | 23 | Списание стоимости услуг вспомогательных производств (при выбытии ОС). | |

| 91 | 28 | Списание стоимости неисправимого брака (работы операционного характера). | |

| 91 | 43 | Списание коммерческих расходов (по продаже ОС, материалов). | |

| 91/19 | 60 | Отражение сумм, начисленных подрядной организацией по выполненным работам/услугам при ликвидации/продаже ОС, иных активов / на сумму НДС. | Счёт-фактура |

| 91 | 60/62/76 | Списывается сумма дебиторской задолженности/долга после истечения срока исковой давности/ никак не взыскать. | ИНВ-17, Бухгалтерская справка, Протокол/ приказ руководителя |

| 91 | 66/67 | Отражение суммы % к уплате за пользование кредитами/займами. | Бухгалтерская справка, Выписка банка по р/счёту |

| 91 | 68 | Начисление НДС (доход от продажи ОС/материалов). | Бухгалтерская справка, расчёт бухгалтерии по НДС |

| 91 | 70/69/10 | Отражение расходов по ликвидации ОС-в. | Наряд на сдельную работу, Акт на списание ценностей |

| 91 | 75 | Отражение расходов (договор простого товарищества). | Бухгалтерская справка-расчёт |

| 91 | 51/76 | Отражение нарушений условий хозяйственных договоров (уплачены/признаны к уплате). | Выписка банка по р/счёту, Счёт-фактура, Бухгалтерская справка |

| 91.02 91.01 | 52/60/62/58/…+ 55/67 | Отражение курсовой разницы (отрицательная). Положительная — обратной проводкой. | Акт на переоценку ценностей,Бухгалтерская справка |

| 91 | 73 | Списание стоимости материального ущерба (нереально взыскать, например, отказ суда). | ИНВ-17,Приказ руководителя,Бухгалтерская справка |

| 91 | 76 | Оплата услуг кредитных учреждений/расходы по рассмотрению дел в судах.Прибыль к получению по договору простого товарищества / % по займам, доход по акциям, долям и ценным бумагам/штрафы, неустойки и пени по нарушению условий договоров – обратной проводкой. | Бухгалтерская справка, Извещение/Выписка банка,Счёт-фактура, КО-1 |

| 91 | 79 | Отражение расходов по операциям со структурными подразделениями (на отдельном балансе). Отражение доходов – обратная проводка. | Счёт-фактура, Авизо |

| 91 | 81 | Разница между фактическими затратами (выкуп акций/долей) и номинальной стоимостью (собственных акций/доли участника).При выкупе отражение разницы – обратной проводкой. | Бухгалтерская справка, расчёт разницы между фактическими затратами на выкуп акций и их номинальной стоимостью |

| 91 | 94 | Списание стоимости недостачи ценностей сверх нормы / от порчи (при отсутствии конкретных виновников). | ИНВ-3,Приказ руководителя, Бухгалтерская справка |

| 91 | 98 | Списание сумм прочих доходов (будущих периодов). Зачисление – обратная проводка. | Бухгалтерская справка |

| 99.02/99.03 | 91 | Списание сальдо доходов/расходов по итогу месяца. | Расчёт сальдо прочих доходов и расходов, Бухгалтерская справка |

| 96 | 91 | Зачисление в доходы суммы неиспользованного резерва по предстоящим расходам/платежам. | Бухгалтерская справка |

| 60/76 | 91 | Зачисление кредиторской/дебиторской задолженности (невостребованной по истечению срока исковой давности). | ИНВ-17 |

| 10/62 | 91 | Отражаются суммы операций с тарой. | Товарная накладная,Счёт-фактура |

| 07/10/11/41/43/4508/20/21/29/23 | 91 | Отражаются излишки/неучтённые суммы МЦ, выявленные при инвентаризации. | ИНВ-3,ИНВ-19, ИНВ-24 |

Пример 1. Учет прочего дохода от аренды на счете 91.01

Допустим, ООО «Лето», с основной деятельностью в сфере производства кондитерских изделий, получает доход от сдачи в аренду помещения в одном из производственных зданий. Арендатор «Василек» оплачивает ежемесячно 50 000руб., согласно заключенному договору. Оплата за аренду поступила на р/счет в сумме 50 000руб.

Сумма ежемесячных расходов, которые несет ООО «Лето» на обслуживание помещения, складывается из:

- амортизационных отчислений — 2 000руб.;

- оплаты труда обслуживающему персоналу — 8 000руб.;

- налогов на зарплату — 1 500руб.;

- коммунальных и прочих услуг — 3 000руб.

По итогам ноября 2021 года в бухгалтерии ООО «Лето» сделаны проводки:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислена сумма арендной платы за ноябрь 2021 года | 50 000 | Акт выполненных работ |

| 91.02 | 02/70/69/23 | Списаны расходы на содержание арендованного помещения (2 000 + 8 000 + 1 500 + 3 000) | 14 500 | Квитанции, счета, акты и т.п. |

| 51 | 76 | Зачислена оплата за услуги аренды на р/счет, поступившая от арендатора «Василек» | 50 000 | Банковская выписка |

Пример 2. Учет прочего дохода от реализации материалов на счете 91.01

Предположим, в ООО «Лето» были реализованы прочие материалы, не используемые в производстве кондитерских изделий. При этом:

- стоимость реализации — 40 000руб.;

- себестоимость материалов — 15 000руб.;

- зарплата и налоги на зарплату производственным рабочим — 4 000руб.

Учет прочих доходов от реализованных материалов был отражен в учете ООО «Лето» следующими проводками по счету 91:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 76 | 91.01 | Начислен доход от продажи материалов | 40 000 | Расходная накладная |

| 91.02 | 10 | Списана себестоимость материалов | 15 000 | Калькуляция себестоимости |

| 91.02 | 23 | Списаны расходы, связанные с реализацией (зарплата и налоги) | 4 000 | Зарплатная ведомость |

| 51 | 76 | Поступили средства за реализованные материалы | 40 000 | Банковская выписка |

Пример 3. Учет банковских услуг по счету 91.02

Допустим, ООО «Лето» заключило договор с банком на оказание услуг. По итогам месяца (отчетного периода) банк оказал следующие услуги:

- по установке системы «Банк-Клиент» сроком на 3 года (разовая услуга) — 7 000руб.;

- по обслуживанию «Банк-Клиент» (ежемесячная услуга) — 400руб.;

- по расчетно-кассовому обслуживанию (РКО) — 2 000руб.;

- по инкассации наличных — 6 000руб.

В учете ООО «Лето» сделаны проводки по отражению банковских услуг:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ-основание |

| 91.02 | 60 | Отражены услуги по РКО | 2 000 | Договор на обслуживание банковского счета, выписки банка |

| 91.02 | 60 | Расходы по инкассации наличности | 6 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по установке «Банк-Клиент» | 7 000 | Акт оказанных услуг |

| 91.02 | 60 | Расходы по обслуживанию «Банк-Клиент» за месяц | 400 | Акт оказанных услуг |

Прочие доходы и расходы. Бухгалтерский и налоговый учет

Прочие – значит, не имеющие прямого отношения к основной деятельности предприятия. Эти траты и доходы очень важны в рамках общей бизнес-практики компании, без них не обойтись, несмотря на то что они являются вспомогательными. Нередко бухгалтера затрудняются в отнесении финансовых результатов на правильную статью баланса. Сегодня разбираемся с прочими доходами и расходами.

Прочие – это какие?

Связь затрат и прибылей с основными либо «прочими» видами занятий организации прослеживается на основании данных из выписки ЕГРЮЛ. В этом документе закреплены виды деятельности фирмы, указанные как основные при регистрации. Если затраты или получение денег не связаны с ведением именно этих видов деятельности, они при учете должны быть отнесены к прочим.

Прочие доходы: определение

План бухгалтерских счетов 9/99 «Доходы организации» регламентирует отнесение финансов к тем или иным статьям. В главе 3 «Прочие поступления» приведен открытый перечень поступающих средств этого назначения. К ним бухгалтером принято относить:

- средства, полученные в результате реализации основных активов;

- проценты по займам, которые были предоставлены организации;

- поступления, переданные безвозмездно;

- средства, выплаченные вследствие ущерба (например, от страховиков);

- убытки по прошлым годам;

- разницы в курсах валют;

- невозвратимые кредиторские задолженности.

ОБРАТИТЕ ВНИМАНИЕ! Список открыт – можно включить в него и другие финансовые поступления, отвечающие назначению «прочие». Они должны быть предусмотрены в учетной политике организации. Примеры таких доходов – излишки, обнаруженные при инвентаризации, остатки годных материалов или запчастей после утилизации и пр.

https://www.youtube.com/watch?v=s6QcGL7sf24

Если предприятие занимается грузоперевозками и попутно сдает в аренду склад, доходы от аренды следует относить к прочим. Но если основное занятие фирмы – аренда складов, то прибыль от этого будет основным, а не прочим доходом.

Какие расходы относят к прочим

Информация о прочих расходах содержится в упоминавшейся выше 3 главе ПБУ 9/99. Перечисление прочих расходов тоже содержится в открытом списке, это значит, что учетная политика вправе его расширить. Чаще всего приходится относить на баланс следующие виды прочих расходов:

- убытки, понесенные при продаже основных средств производства;

- проценты по получаемым займам;

- затраты, связанные с заведением и обслуживанием счета в банке;

- резервный фонд по сомнительным долгам (он должен быть в каждой организации);

- пени, штрафы, денежные санкции за нарушение обязательств перед контрагентами и налоговиками;

- убытки прошлых лет, признанные таковыми в отчетном периоде;

- дебиторские долги, сроки которых уже истекли;

- разница валют со знаком «минус».

ВНИМАНИЕ! Учетная политика вправе обосновывать отнесение к «прочим» и других видов затрат. Например, госпошлины и сумма налога на имущество прямо не указаны в списке основных расходов, их нет и в перечне «прочих», значит, предприятие самостоятельно может определить статью их учета.

Бухгалтерский учет

Прочие затраты и поступления учитываются бухгалтером на счете, специально предназначенном для этой цели – 91 «Прочие доходы и расходы». К нему обычно открываются субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Примеры проводок по прочим доходам и расходам

- Представим, что фирма арендует некое имущество и аренда не относится к ее основной деятельности. Учет прочих доходов будет выглядеть следующим образом:

- дебет 76 «Расчеты с разными дебиторами и кредиторами» (или 62 «Расчеты с покупателями и заказчиками»), кредит 91.1 «Прочие доходы» – отражение начисления доходов от арендованного имущества;

- дебет 91.2, кредит 68 «НДС» – налог на добавленную стоимость с суммы аренды.

- Организация приобрела станок со сроком полезного использования 10 лет. Спустя 9 лет эксплуатации она решила его продать. Проводки:

- дебет 76, (62), кредит 91.1 – покупательская задолженность за покупаемое основное средство;

- дебет 01 «Основные средства», кредит 01.1 – выбытие (списание) станка по первоначальной стоимости;

- дебет 02 «Амортизация основных средств», кредит 01 – списание суммы амортизации станка за 9 лет;

- дебет 91.2, кредит 01 – списание остаточной стоимости станка;

- дебет 91.2, кредит 68 – начисление НДС на сумму продажи основного средства;

- дебет 51 «Расчетный счет», кредит 76 (62) – внесение средств покупателем за покупку станка на расчетный банковский счет;

- дебет 91.1, кредит 91.9 – отражение прочего дохода (списание сальдо с 91 на 99 счет).

- Операция по созданию резерва для сомнительных долгов.

Как списать задолженность за счет этого резерва:

- дебет 91.2, кредит 63 «Резервы по сомнительным долгам» – создание резерва на сумму задолженности, которую признали сомнительной;

- дебет 63, кредит 62 – списание задолженности, признанной безнадежной (есть решение исполнительной службы о невозможности ее взыскания);

- дебет 51, кредит 62 – должник, признаваемый безнадежным, все же погасил долг;

- дебет 63, кредит 91.1 – восстановление резервного фонда за счет полученных от должника средств.

Налоговый учет прочих поступлений и затрат

В признании доходов и расходов прочими для целей налогообложения практически не возникает расхождений с бухгалтерским учетом, кроме некоторых нюансов, которые мы уточним ниже.

Прочие доходы и налоги

Законодательно эта операция регламентирована ст. 250 НК РФ «Внереализационные доходы» (их список закрытый, но более полный, чем перечень прочих доходов).

ВАЖНО! Если поступление не упомянуто в ст. 250 как внереализационное, значит, оно относится к основным.

https://www.youtube.com/watch?v=_Rt0zQ-1MAI

В процессе налогового учета величина поступлений редко отличается от указанной в бухгалтерском балансе. Но появление таких отличий в некоторых случаях все же возможно.

- Основное средство, которое продали, модернизировалось, поэтому сумма амортизации по месяцам была разной.

- Реализуемое основное средство имело разную первоначальную стоимость (например, оно было получено организацией по лизинговому договору).

- Положительные разницы в суммах, не отраженных в бухучете.

Особенности налогообложения прочих расходов

НК РФ определяет все тонкости налогообложения, связанные с прочими расходами, в ст. 265 «Внереализационные расходы». Так же, как у доходов, их перечисление закрытое и не допускает расширения за счет других видов деятельности.

Некоторые прочие доходы не входят в налоговый учет, хотя и упомянуты как внереализационные. Их достаточно много, чаще всего бухгалтеру приходится сталкиваться со следующими.

- Затраты фирмы на различные развлечения, культурно-массовые мероприятия, благотворительность.

- Бюджетные взносы в виде штрафов и пеней за налоговые платежи.

- Проценты, которые начисляются контрагенту сверх лимита по статьям 269 и 291 НК РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Из-за разницы в налоговом и бухгалтерском признании расходов прочими образуются постоянные временные разницы, обусловленные применением ПБУ 18/02, использование которого для малого бизнеса является льготным.

Отражение прочих доходов и расходов в бухучете

В отчетности по бухгалтерии прочие доходы следует отражать в строке 2340 «Отчет о финансовых результатах» – ОФР. Прочие расходы должны быть отражены в строке 2350 со знаком «минус». Если на конец отчетного периода на балансе образуется дебиторская или кредиторская задолженность, прочие доходы и расходы можно внести в ее состав.

ВНИМАНИЕ! Суммы в ОФР и в налоговых декларациях иногда могут несколько различаться из-за приводимых разниц прочих поступлений и затрат в налоговом и бухгалтерском учете.

Виды прочих доходов и расходов

Мы рассказывали о том, что отдельные виды доходов и расходов могут быть как доходами и расходами по обычным видам деятельности, так и прочими доходами и расходами в зависимости от предмета деятельности организации (арендная плата, лицензионные платежи и т.д.) (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Но существуют и такие доходы и расходы, которые всегда являются прочими:

| Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров | Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции |

| Прибыль от совместной деятельности (по договору простого товарищества) | Расходы, связанные с оплатой услуг, оказываемых кредитными организациями |

| Проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке | Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) |

| Штрафы, пени, неустойки за нарушение условий договоров | Штрафы, пени, неустойки за нарушение условий договоров; |

| Активы, полученные безвозмездно, в том числе по договору дарения | Отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности |

| Поступления в возмещение причиненных организации убытков | Возмещение причиненных организацией убытков |

| Прибыль прошлых лет, выявленная в отчетном году | Убытки прошлых лет, признанные в отчетном году |

| Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности | Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания |

| Курсовые разницы | Курсовые разницы |

| Сумма дооценки активов | Сумма уценки активов |

| Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. | Перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий |

| Прочие доходы | Расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.) |

| Прочие расходы |

Порядок признания прочих доходов содержится в п.п.15-16 ПБУ 9/99, а прочих расходов – в п.п.16-19 ПБУ 10/99.

Прочие доходы и расходы: бухгалтерские проводки

С точки зрения отражения на счетах учета, прочие расходы в бухгалтерском учете – это расходы, отражаемые на счете 91 «Прочие доходы и расходы». Соответственно, и учет прочих доходов ведется на этом же счете.

https://www.youtube.com/watch?v=CIpi0KKRFM0

Как рассчитать прочие доходы? Для прочих доходов формула их определения за отчетный период проста: достаточно сложить кредитовый оборот счета 91, субсчет «Прочие доходы». А для получения нетто-оценки (без НДС) из указанной величины вычесть НДС с прочих доходов, отражаемый по дебету счета 91, субсчет «НДС»

Аналогично, прочие расходы за отчетный период накапливаются за отчетный период по дебету счета 91, субсчет «Прочие расходы».

Типовые бухгалтерские записи по учету прочих доходов и расходов:

| Отражен доход от продажи основных средств | 62 «Расчеты с покупателями и заказчиками» | 91-1 |

| Списана остаточная стоимость проданного основного средства | 91-2 | 01 «Основные средства» |

| Списана кредиторская задолженность по истечении срока исковой давности | 60 «Расчеты с поставщиками и подрядчиками» | 91-1 |

| Отражена положительная курсовая разница по валютному счету | 52 | 91-1 |

| Отражена отрицательная курсовая разница по расчетам с поставщиками в валюте | 91-2 | 60 |

| Признан штраф к уплате поставщику за нарушение условий договора | 91-2 | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» |

| Начислена амортизация непроизводственного оборудования (за счет прибыли) | 91-2 | 02 «Амортизация основных средств» |

| Перечислены средства на благотворительность | 91-2 | 51 «Расчетные счета» |

| Выявлены излишки материалов по результатам проведения инвентаризации | 10 «Материалы» | 91-1 |

| Списана комиссия банка за ведение счета | 91-2 | 51 «Расчетные счета» |

Также читайте:

Бухгалтерский учет прочих доходов и расходов (нюансы)

Бухгалтерский учет прочих доходов и расходов нужен для подведения финансовых итогов по прочей деятельности. Какие расходы и доходы считаются прочими? Как правильно определить их сумму? В каком периоде они должны быть учтены? Изучим основные вопросы в нашей статье.

Общие положения бухучета прочих доходов и расходов

Бухучет прочих доходов

Бухучет прочих расходов

Итоги

Общие положения бухучета прочих доходов и расходов

Бухгалтерский учет прочих доходов и расходов регулируется ПБУ 9/99 и ПБУ 10/99, в которых представлены:

- открытый список видов прочих доходов и расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99);

- порядок определения величины прочих доходов и расходов (п. 10 ПБУ 9/99, п. 14 ПБУ 10/99);

- порядок признания прочих доходов и расходов в бухучете (пп. 12–16 ПБУ 9/99, п. 16-18 ПБУ 10/99).

Принципы составления проводок для бухгалтерского учета прочих доходов и расходов регламентируются в плане счетов (приказ Минфина России от 30.10.2000 № 94н).

Чтобы было легче ориентироваться в указаниях ПБУ 9/99, ПБУ 10/99 и плана счетов, предлагаем ознакомиться с 2 наглядными таблицами: «Бухучет прочих доходов» и «Бухучет прочих расходов».

В них напротив отдельного вида дохода (расхода) можно увидеть:

- проводки, отражающие сумму дохода (расхода) в бухучете;

- дату внесения дохода (расхода) в бухучет;

- порядок определения суммы дохода (расхода) в бухучете.

Бухучет прочих доходов

Вид дохода | Дт | Кт | Дата внесения дохода в бухучет | Сумма доходов, фиксируемая в бухучете |

Передача в аренду имущества, прав на интеллектуальную собственность | 76 | 91-1 | Дата расчетов, конец месяца | Сумма, указанная в расчетных документах, договоре аренды |

Участие в уставных капиталах (УК) сторонних организаций, в совместной деятельности | 76 | 91-1 | Дата поступлений | Сумма поступлений |

Реализация имущества | 62, 76 | 91-1 | Дата реализации | Сумма, указанная в договоре реализации |

Проценты по выданным займам | 76 | 91-1 | Дата расчета процентов по договору, конец месяца | Сумма процентов по договору. Подробнее об отражении займов в бухучете читайте в статье «Учет займов и кредитов в бухгалтерском учете» |

Санкции за несоблюдение условий договорных соглашений, возмещение убытков | 60, 62, 76 | 91-1 | Дата признания санкций нарушителем или дата решения суда о взыскании | Сумма, подтвержденная нарушителем или утвержденная решением суда |

Безвозмездное поступление активов | 07, 08, 10, 41, 43, 50, 51, 52 | 91-1 | Дата безвозмездного поступления | Рыночная стоимость имущества или фактическая сумма полученных денежных средств |

Прибыль предыдущих лет, найденная в текущем году | 02, 05, 60, 62, 76 и т. д. | 91-1 | Дата обнаружения | Фактическая величина найденного дохода |

Списание долга с прошедшим сроком исковой давности | 60 | 91-1 | Последний день срока исковой давности | Сумма долга |

Положительные курсовые разницы | 50, 52, 55, 57, 60, 62, 66, 67, 76 | 91-1 | Дата расчета в валюте, конец периода | Разница между суммой расчета (актива) в валюте и рублях |

ТМЦ, оставшиеся от списанных вследствие чрезвычайных ситуаций активов, обнаруженные в ходе инвентаризации | 10, 41 | 91-1 | Дата обнаружения таких ТМЦ | Рыночная стоимость ТМЦ |

Восстановление резервов | 14, 59, 63 | 91-1 | Конец периода | Сумма восстанавливаемого резерва |

Прочие | — | 91-1 | Дата обнаружения | Рыночная или фактическая стоимость доходов |

Бухучет прочих расходов

Вид расхода | Дт | Кт | Дата внесения расхода в бухучет | Сумма расходов, фиксируемая в бухучете |

Затраты от предоставления в аренду имущества, прав на интеллектуальную собственность | 91-2 | 20, 23, 29, 44 | Дата расхода, конец месяца | Сумма фактически произведенных затрат |

Затраты от участия в УК организаций, совместной деятельности | ||||

Остаточная стоимость при выбытии ОС и НМА | 91-2 | 01, 04 | Дата выбытия ОС, НМА | Остаточная стоимость ОС, НМА. Подробнее о расчете остаточной стоимости читайте в статье «Как определить остаточную стоимость ОС» |

Затраты от выбытия активов | 91-2 | 20, 23, 29, 44 | Дата расхода | Сумма фактически осуществленных затрат |

Проценты за полученные кредиты (займы) | 91-2 | 66, 67, 76 | Дата начисления процентов по договору, конец месяца | Сумма процентов по договору |

Затраты на услуги кредитных учреждений | 91-2 | 60, 76 | Дата расходных документов | Сумма фактических расходов |

Выплаты по убыткам, начисленным штрафным санкциям | 91-2 | 60, 62, 76 | Дата признания санкций или дата судебного решения о взыскании | Сумма, согласованная с пострадавшим или утвержденная решением суда |

Убытки предыдущих лет, найденные в текущем году | 91-2 | 02, 05, 60, 62, 76 и т. д. | Дата обнаружения расхода | Фактическая сумма найденного расхода |

Отчисления в резервы | 91-2 | 14, 59, 63 | Дата формирования резерва | Сумма резерва |

Списание безнадежных долгов | 91-2 | 62, 76 | Дата окончания исковой давности, дата вынесения решения суда о невозможности взыскания | Сумма безнадежного долга |

Отрицательная курсовая разница | 91-2 | 50, 52, 55, 57, 60, 62, 66, 67, 76 | Дата проведения расчетов в валюте, конец периода | Разница между суммой расчета (актива) в валюте и рублях. Подробнее о расчете курсовой разницы см. в статье«Какой проводкой формируются отрицательные курсовые разницы» |

Уценка активов (учитывается в прочих расходах при условии, что на счете 83 отсутствуют суммы ранее проведенной дооценки по уцениваемым активам) | 91-2 | 01, 04, 58 | Дата переоценки, конец года | Сумма уменьшения стоимости актива. Подробнее о переоценке активов читайте в статье «Переоценка внеоборотных активов в балансе — это…» |

| 91-2 | 76 | Дата предоставления средств | Сумма произведенных перечислений |

Прочие | 91-2 | — | Дата обнаружения | Фактическая сумма расходов |

Итоги

Суммы по счетам 91-1, 91-2 должны накапливаться в течение года. Иными словами, до 31 декабря они не должны списываться на другие счета.

https://www.youtube.com/watch?v=DbW8dZdFWY0

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Разница между счетами 91-1, 91-2 в конце месяца отражается одной из 2 нижеуказанных проводок:

- Дт 91-9 Кт 99 — сумма превышения доходов над расходами;

- Дт 99 Кт 91-9 — сумма превышения расходов над доходами.

31 декабря обороты по счетам 91-1, 91-2 закрываются их списанием на счет 91-9.

С подробностями бухучета результатов от прочей деятельности ознакомьтесь в статье «Бухгалтерский учет и анализ финансовых результатов».