Объекты проверки Аудиторские проверки могут затрагивать деятельность таких структур:

- государственные органы власти;

- государственные корпорации;

- казенные учреждения;

- автономные и бюджетные организации;

- внебюджетные фонды;

- унитарные предприятия;

- юридические лица, которые принимают участие в капитальном строительстве на основе инвестиций за счет привлечения средств из федерального бюджета.

Оформление результатов Результатом проведенной аудиторской проверки является оформленный контролирующим органом отчет (акт). В нем содержатся систематизированные данные по доказательной базе, полученным выводам. В этом документе аудиторы обозначают выявленные проблемы и недостатки, приводят практические рекомендации по исправлению ситуации.

- Как проводится аудит в сфере закупок

- Статья 98. аудит в сфере закупок

- Методические рекомендации по проведению аудита в сфере закупок

- Как проходит аудит госзакупок

- Как проходит аудит в сфере закупок

- Аудит в сфере государственных и муниципальных закупок

- Что такое аудит в сфере закупок?

- Кто осуществляет аудит в сфере закупок?

- Зачем нужен аудит?

- Как проводится аудит?

- Заключение

- Как проводят аудит в сфере закупок

- Аудит закупочной деятельности

- Что оценивают аудиторы

- Аудит в сфере закупок: как осуществляется

- Участники правоотношений в сфере аудита

- Предмет аудита

- Проверка законности расходов госзаказчика

- Проверка эффективности расходов госзаказчика

- Итоговый отчет

- Государственные закупки, как выигрывать тендеры:

Как проводится аудит в сфере закупок

Основной Проверяют, анализируют и оценивают данные о закупках Заключительный Обобщают результаты, готовят отчетность , определяют причины нарушений При аудите возможно проведение самостоятельного аналитического мероприятия и мероприятия по иной теме, в которой работа в сфере закупок рассматривается в качестве составляющей деятельности объекта контроля Программа аудита должна содержать:

- основания проведения процедур;

- цель, вопросы действий, осуществляемых проверяющими лицами;

- объекты;

- период, что подлежит проверке;

- срок выполнения процедур;

- перечень лиц, входящих в контрольную группу;

- документы;

- сроки подачи отчетности.

Акт счетной палаты При проверке в сфере закупок составляется акта такого плана: Формирование заключения Заключительная стадия предполагает подготовку результата, выводов и рекомендаций.

Статья 98. аудит в сфере закупок

При оценке конкурентной среды рассчитываются такие величины:

- средний объем заявок по каждой закупке;

- количество допущенных заявок в расчете на одну закупку;

- процентное соотношение закупок у единственных поставщиков и сделок на конкурсных условиях.

Получаемые данные по предприятию сравниваются со средними показателями по стране и субъекту РФ. Уровень профессионализма оценивается по численности специалистов со спецподготовкой в сфере закупок.

Методические рекомендации по проведению аудита в сфере закупок

Задачи, методы Задачи аудиторской проверки сводятся к получению таких сведений:

- наличие или отсутствие противоречий законодательным нормам в осуществленных мероприятиях в сфере закупок;

- степень правильности ведения бухучета;

- оцениваются полнота и достоверность отчетных форм;

- поиск путей оптимизации налоговой базы;

- проверка правильности оформления договорных отношений:

- анализ достоверности осуществленных работ по оценке имущественных активов;

- выявление уровня эффективности в использовании ресурсов предприятия;

- анализ ценовой политики.

Конечной целью является определение достоверности и точности показываемых в отчетности данных, обоснованности расходов и выявление резервов для повышения результативности работы.

Как проходит аудит госзакупок

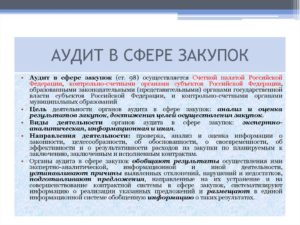

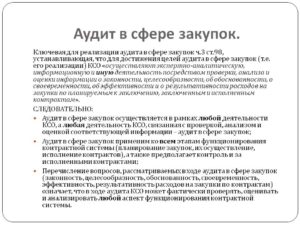

Аудит в сфере закупок осуществляется Счетной палатой Российской Федерации, контрольно-счетными органами субъектов Российской Федерации, образованными законодательными (представительными) органами государственной власти субъектов Российской Федерации, и контрольно-счетными органами муниципальных образований (в случае, если такие органы образованы в муниципальных образованиях), образованными представительными органами муниципальных образований. 2. Органы, указанные в части 1 настоящей статьи (далее — органы аудита в сфере закупок), в пределах своих полномочий осуществляют анализ и оценку результатов закупок, достижения целей осуществления закупок, определенных в соответствии со статьей 13 настоящего Федерального закона. 3.

Как проходит аудит в сфере закупок

Важно Заказчику нужно быть готовым предоставить документы, подтверждающие правомерность своих действий в ходе закупочной деятельности:

- документы-обоснования потребности в определенных товарах, работах, услугах;

- порядок формирования НМЦК;

- положение о нормировании;

- оригиналы контрактов;

- отчетные документы по оплаченным контрактам и другое.

Особое внимание контролеры обращают на тендеры, проводимые неконкурентными способами. Результаты проверок В результате проведенных контрольных мероприятий аудиторы составляют акт. Руководитель проверяемой организации вправе приложить к акту свои возражения и пояснения.

Аудит в сфере государственных и муниципальных закупок

Законодательство о контрактной системе предусматривает несколько видов мероприятий, направленных на выполнение контрольных и надзорных функций в сфере закупок. Наиболее распространенным, несомненно, является контроль в сфере закупок, поскольку именно его результаты влекут за собой выявление нарушений, наложение штрафов, а порой и судебные разбирательства.

На фоне проверок, осуществляемых контрольными органами в пределах своих полномочий, о существовании мониторинга и аудита в сфере закупок некоторые заказчики даже не знают, а если и знают, то не в полной мере понимают смысл данных мероприятий.

Между тем, для заказчика проведение аудита — это не менее значимая процедура, чем проверка контрольными органами. Разберем основные положения аудиторских проверок в сфере закупок.

Что такое аудит в сфере закупок?

Осуществление аудита в сфере закупок регламентируется положениями статьи 97 Закона № 44-ФЗ. В отличие от проверок, целью которых является обнаружение нарушений законодательства о контрактной системе, аудит направлен в первую очередь на анализ результатов закупочной деятельности.

https://www.youtube.com/watch?v=byPJ0jbf38M

Среди основных целей проведения аудита можно выделить следующие:

- оценка и анализ проведенных учреждением закупок в целом и конкурентных процедур в частности;

- достижение целей осуществления закупок;

- оценка эффективности закупочной деятельности учреждения.

Кто осуществляет аудит в сфере закупок?

Согласно части 1 статьи 97 закона о контрактной системе, органами, уполномоченными на проведение аудита, являются:

- счетная палата РФ;

- контрольно-счетные органы Федерального уровня;

- счетные палаты муниципальных образований.

Зачем нужен аудит?

Как было сказано выше, основной целью аудита является не столько выявление нарушений в сфере контрактной системы, сколько анализ эффективности закупочной деятельности того или иного учреждения-заказчика.

Предметом аудита может быть как деятельность учреждения в целом, так и выполнение какой-либо конкретной государственной или муниципальной программы, освоение целевых средств, дополнительных ассигнований и т.д.

Несмотря на то, что контроль соблюдения норм контрактного законодательства не является основной целью аудита, в случае выявления фактов, содержащих признаки административного или уголовного правонарушения, проверяющие обязаны передать материалы в органы, уполномоченные на осуществление контроля.

Как проводится аудит?

При проведении аудита принято условно выделять три этапа:

- Подготовительный – включает в себя предварительный сбор и изучение информации, составление программы.

- Основной – предусматривает осуществление проверок всех необходимых материалов и направлений деятельности учреждения. Особое внимание уделяется вопросам эффективности и целесообразности закупочной деятельности и формированию экономии бюджетных средств.

- Заключительный – включает в себя обобщение результатов аудита и составление отчета, содержащего выводы и рекомендации.

Данная процедура предусматривает учет и оценку работы заказчика по ряду направлений:

- планирование и проведение закупок (в том числе оценку заявок при осуществлении закупок конкурентными способами);

- оформление и заключение контрактов (наличие обязательных условий, сроков подписания, наличие согласований и т.д.);

- соблюдение условий заключенных контрактов в части количества и качества поставленного товара, выполненных работ или оказанных услуг, а также сроков и порядка оплаты;

- формирование цены контракта;

- эффективности управления контрактами.

Заключение

Смысл аудита заключается прежде всего в оценке эффективности и обоснованности тех или иных показателей или аспектов закупочной деятельности учреждения-заказчика. Исходя из этого положения, ответственным лицам заказчиков рекомендуется проводить внутренний аудит и мониторинг собственными силами с целью предупреждения нарушений.

Кроме того, следует быть готовыми к обоснованию своих действий или бездействий, поскольку в отдельных случаях именно от этого будет зависеть позиция проверяющих.

ВНИМАНИЕ! Для автоматического формирования всех отчетов и проверки уже созданных в ЕИС, воспользуйтесь нашим программным обеспечением. Также программа бесплатно проверит ваши закупки на ошибки, рассчитает НМЦК и СКП, поможет найти необходимый ОКПД2 и многое другое! Подробнее…

Полезная информация? Поделись: Бесплатная On-line консультация

Как проводят аудит в сфере закупок

В этом материале мы рассмотрим, кто проводит аудит в сфере закупок, и как проводят подобные проверки.

Аудит закупочной деятельности

Аудит в сфере закупок проводят несколько органов. Это Счетная палата, контрольно-счетные органы в регионах страны, образованные органами государственной власти и муниципалитетов. Аудиторы анализируют и оценивают итоги проведения закупок, а также проверяют, соответствуют ли они заявленным в законе целям.

Аудит закупок производится по ряду критериев. В их числе: целесообразность, законность, обоснованность, своевременность, эффективность и результативность.

Оценивают как сами процедуры, так и понесенные в связи с ними расходы заказчика.

Проверяющие органы власти наделены полномочиями проводить экспертную, аналитическую, информационную и другую работу посредством проверки, анализа и оценки данных о тендерах заказчика.

Для получения полного доступа к порталу ПРО-ГОСЗАКАЗ.РУ, пожалуйста, зарегистрируйтесь. Это займет не больше минуты. Выберите социальную сеть для быстрой авторизации на портале:

Что оценивают аудиторы

Аудиторы оценивают деятельность ряда лиц. Это госзаказчики в целом – госорганы, бюджетные учреждения, унитарные предприятия, их контрактные службы и внутренние аудиторы, эксперты, операторы торговых площадок в Интернете, а также системы ведомственного контроля.

https://www.youtube.com/watch?v=TNSq4O393TU

Предметом проверки служат документы. Эксперты имеют право запрашивать и оценивать:

- Бумаги с регламентом определения поставщиков;

- Подтверждения исполнения контрактов;

- Планы и планы-графики;

- Контракты;

- Протоколы по итогам закупок;

- Реестры контрактов;

- Также анализируются сведения, которые заказчик размещает в ЕИС.

Также проверяют процедуры формирования бюджетных средств на закупку и их применения. То есть аудиту подлежат не только проведенные закупки и уже исполненные контракты, но и только планируемые.

Аудиторы используют в качестве источников получения информации:

- Внутреннюю документацию заказчика;

- Сведения из базы данных по закупкам;

- Данные, содержащиеся на электронных площадках;

- Сведения из периодических изданий;

- Информацию из отчетов, статистику;

- Документы о поставках;

- Результаты ранее проведенных проверок.

Аудит в сфере закупок: как осуществляется

Аудит в сфере закупок осуществляется на основании 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов РФ и муниципальных образований». Методы проведения этого мероприятия определены преимущественно ст. 267 Бюджетного кодекса.

Участники правоотношений в сфере аудита

В силу ст. 98 44-ФЗ обязанности по проведению внешнего аудита в сфере госзакупок возложены на:

- Счетную палату РФ;

- контрольно-счетные палаты (далее – КСП) субъектов РФ;

- КСП муниципалитетов.

Аудиторы оценивают деятельность:

- госзаказчика;

- контрактной службы либо контрактного управляющего;

- экспертов;

- электронных торговых площадок;

- системы ведомственного контроля в сфере госзакупок;

- представителя заказчика, которому поручен внутренний аудит закупок.

Предмет аудита

Исследуется документация:

- регламентирующая определение поставщиков;

- подтверждающая исполнение контрактов;

- о планировании закупок;

- контракты;

- заявки заказчиков;

- протоколы по результатам закупок;

- реестры контрактов.

Анализируются сведения, размещенные заказчиком на портале госзакупок zakupki.gov.ru и в других информационных системах.

Проверка законности расходов госзаказчика

Аудиту подлежат уже исполненные контракты и сделки, которые только планируются к заключению. Понесенные заказчиком расходы оценивают по ряду параметров:

- Целесообразность. Оцениваются реальные нужды в закупаемом товаре/услуге.

- Обоснованность. Исследуются:

- максимальные начальные цены сделок;

- цены контрактов, заключенных с единственным поставщиком;

- соответствие объема закупаемого товара нормам планирования;

- ритмичность закупок;

- поправки, внесенные в график закупок.

- Своевременность. Анализу подлежат:

- предоставление потенциальным участникам конкурсов достаточного времени для подготовки заявок;

- соответствие закупок сезонности и производственному циклу;

- наличие достаточного времени для проверки и приемки закупленного товара;

- наличие временного зазора на устранение подрядчиком возможных недостатков.

Проверка эффективности расходов госзаказчика

Аудит в сфере закупок предполагает расчет экономии бюджетных денег путем суммирования следующих показателей:

- Потенциальная экономия при установлении начальной цены контракта. Устанавливается путем сравнения с рыночными ценами и ценами других госзаказчиков.

- Экономия в процессе осуществления закупки. Отслеживается снижение начальной цены по результатам тендеров и конкурсов.

- Дополнительная экономия. Учитывается закупка инновационного оборудования; заключение контрактов с поставщиками, предложившими дополнительные сервисы и длительные гарантийные сроки и подобные выгоды.

Рекомендуется рассчитать общую экономию на всех этапах закупочной процедуры от планирования и до исполнения контракта. Возможен расчет на основании сведений формы статнаблюдения № 1-контракт.

С ее применением можно оценить:

- абсолютный объем экономии как разницу начальных цен и стоимостью реально заключенных контрактов (в рублях);

- относительный объем экономии как соотношение абсолютной экономии к общей сумме начальных цен контрактов (в процентах).

КСП, которым поручен аудит закупок, анализируют ряд статистических показателей:

Показатели сравниваются с общефедеральным и региональными. Сведения для сопоставления ежеквартально выкладываются Росстатом на сайте госзакупок.

Итоговый отчет

Результат аудита закупок оформляется отчетом. Подготовка документа предполагает систематизацию доказательств, а также оформление выводов и рекомендаций.

https://www.youtube.com/watch?v=Y1IsbO9SAFo

Отчет должен содержать:

- критерии аудита;

- доказательства;

- оценку достижения целей осуществления закупочной деятельности;

- рекомендации госзаказчику.

В отчете необходимо указать:

- характеристику и анализ значимости выявленных отклонений;

- сведения о причине недостатков;

- описание их потенциальных последствий.

Если у аудиторов возникло подозрение о совершении административного правонарушения, инициируется внеплановая проверка. Выявление признаков преступления либо коррупционного деяния влечет необходимость обращения в прокуратуру.

Государственные закупки, как выигрывать тендеры:

Система мониторинга, аудита и контроля в сфере закупок

Урок 16 / Мониторинг, аудит и контроль в сфере закупок

Результаты деятельности органов аудита в сфере закупок.

Результаты деятельности органов аудита в сфере закупок.