Понятиеналога и сбора установлено в статье 8Налогового кодекса.

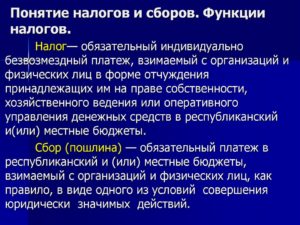

В соответствии сданной нормой налог– это обязательный, индивидуальнобезвозмездный платеж, взимаемый сорганизаций и физических лиц в формеотчуждения принадлежащих им на правесобственности, хозяйственного веденияили оперативного управления денежныхсредств в целях финансового обеспечениядеятельности государства и (или)муниципальных образований.

Сбор– это обязательный взнос, взимаемый сорганизаций и физических лиц, уплатакоторого является одним из условийсовершения в отношении плательщиковсборов государственными органами,органами местного самоуправления, инымиуполномоченными органами и должностнымилицами юридически значимых действий,включая предоставление определенныхправ или выдачу разрешений (лицензий).

- 4.Участники отношений, регулируемых законодательством о налогах и сборах

- 5.Виды налогов и сборов в России

- Что такое налог и что такое сбор. Отличия и сходства в таблице

- Регламентирующие правовые акты

- Внесем ясность в определения

- Виды и примеры налогов и сборов

- Налог и сбор: между ними много общего

- 10 главных отличий налогов и сборов

- Понятие налога и сбора

- Источник налогов и их структура

- Классификация налогов и их виды

- Функции налогов и их значение, срок уплаты налогов

- Понятие налоговой системы

- Понятие и признаки сбора

- Виды и система сборов

4.Участники отношений, регулируемых законодательством о налогах и сборах

Кучастникам отношений, формирующихся врамках налоговой системы России ирегулируемых налоговым законодательством,принято относить две категории организацийи физических лиц, обязанных уплачиватьналоги и сборы, а также две категорииорганов государственной власти,уполномоченных контролировать данныйпроцесс, а именно:

организациии физические лица, признаваемые всоответствии с Налоговым кодексомналогоплательщиками или плательщикамисборов;

организациии физические лица, признаваемые всоответствии с Налоговым кодексомналоговыми агентами;

налоговыеорганы (федеральный орган исполнительнойвласти, уполномоченный по контролю инадзору в области налогов и сборов, иего территориальные органы);

таможенныеорганы (федеральный орган исполнительнойвласти, уполномоченный в областитаможенного дела, подчиненные емутаможенные органы Российской Федерации);

5.Виды налогов и сборов в России

Вналоговой системе России предусмотреныследующие виды налогов и сборов:федеральные, региональные и местные(ст. 12 НК РФ). Налоги и сборы могут бытьустановлены и отметены только Налоговымкодексом. Не предусмотренные имфедеральные, региональные и местныеналоги не могут устанавливаться (п. 5 ип. 6 ст. 12 НК РФ).

Приустановлении налога должны бытьопределены налогоплательщики и элементыналогообложения, а именно (ст. 17 НК РФ):

объектналогообложения;

налоговаябаза;

налоговыйпериод;

налоговаяставка;

порядокисчисления налога;

порядоки сроки уплаты налога.

Крометого, могут быть предусмотрены налоговыельготы и основания для их использованияналогоплательщиком.

Федеральныеналоги и сборы

УстанавливаютсяНалоговым кодексом и обязательны куплате на территории всей России (п. 2ст. 12 НК РФ). К таковым относятся (ст. 13НК РФ):

налогна добавленную стоимость;

акцизы;

налогна доходы физических лиц;

налогна прибыль организаций;

налогна добычу полезных ископаемых;

водныйналог;

сборыза пользование объектами животногомира и за пользование объектами водныхбиологических ресурсов;

государственнаяпошлина.

Региональныеналоги

УстанавливаютсяНалоговым кодексом и региональнымизаконами. Они обязательны к уплате натерриториях соответствующих субъектовРоссии.

Такие элементы налогообложения,как налоговые ставки, порядок и срокиуплаты налогов определяются законодательными(представительными) органами государственнойвласти субъектов России в порядке ипределах, которые предусмотрены Налоговымкодексом, если данные элементы им неустановлены.

Иные элементы налогообложенияпо региональным налогам, а такженалогоплательщики определяются НК РФ.Кроме того, власти субъектов Россиимогут устанавливать налоговые льготы,основания и порядок их применения впорядке и пределах, предусмотренныхНалоговым кодексом (п. 3 ст. 12 НК РФ).

Крегиональным налогам относятся (ст. 14НК РФ):

налогна имущество организаций;

налогна игорный бизнес;

транспортныйналог.

Местныеналоги

УстанавливаютсяНалоговым кодексом и нормативнымиправовыми актами представительныхорганов муниципальных образований. Ониобязательны к уплате на территорияхсоответствующих муниципальныхобразований.

https://www.youtube.com/watch?v=qyTQ9fW0wAE

Местныеналоги в городах федерального значенияМоскве и Санкт-Петербурге устанавливаютсяНалоговым кодексом и законами указанныхсубъектов РФ и обязательны к уплате натерриториях этих субъектов (п. 4 ст. 12 НК РФ).

Кместным налогам относятся (ст. 15 НК РФ):

земельныйналог;

налогна имущество физических лиц.

Специальныеналоговые режимы

Налоговымкодексом также устанавливаютсяспециальные налоговые режимы, которыемогут предусматривать не перечисленныевыше федеральные налоги. Специальныеналоговые режимы могут предусматриватьосвобождение от обязанности по уплатеотдельных федеральных, региональных иместных налогов и сборов (п. 7 ст. 12 НКРФ).

Кспециальным налоговым режимам относятся(ст. 18 НК РФ):

системаналогообложения для сельскохозяйственныхтоваропроизводителей (единыйсельскохозяйственный налог — ЕСНХ);

упрощеннаясистема налогообложения;

системаналогообложения в виде единого налогана вмененный доход для отдельных видовдеятельности;

системаналогообложения при выполнении соглашенийо разделе продукции.

Прямойналог— налог, который взимается государствомнепосредственно с доходов или имуществаналогоплательщика. Применительно кпрямому налогу юридические и фактическиеналогоплательщики совпадают. Фактическийплательщик – получатель налогооблагаемогодохода, владелец налогооблагаемогоимущества. Прямые налоги представляютсобой исторически наиболее раннюю формуналогообложения.

Кчислу прямых налогов относятся:подоходныйналог, налог на прибыль предприятий(корпораций, организаций и т.п.); налогс наследства и дарения, имущественныйналог и т.п.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога – относительносложный расчет его суммы.

Прямыеналоги – налог на прибыль; ЕСН; налогна имущество; налог на доходы физическоголица.

Налогна прибыль– облагается налогом прибыль, полученнаяналогоплательщиком. ЕСН – с 1/01/2001г.-объект налогообложения- выплаты и иныевознаграждения

Налогна имущество организаций-облагается налогом движимое, недвижимоеимущество, учитываемое на балансе вкачестве объектов ОС. Налоговый период– календарный год. Налог на доходыфизических лиц – объектом налогообложенияявляются доходы, полученные от всехисточников.

Косвенныйналог— налог на товары и услуги, устанавливаемыйв виде надбавки к цене или тарифу, вотличие от прямых налогов, определяемыхдоходом налогоплательщика.

Собственникпредприятия, производящего товары илиоказывающего услуги, продает их по цене(тарифу) с учетом надбавки и вноситгосударству соответствующую налоговуюсумму из выручки, то есть по существуон является сборщиком, а покупатель —плательщиком косвенного налога.

ВРФ эти налоги преобладают.

Основныевиды косвенных налогов:

Акциз— вид косвенного налога, устанавливаемыйпреимущественно на предметы массовогопотребления (табак, вино и др.) внутристраны, в отличие от таможенных платежей,несущих ту же функцию, но на товарах,доставляемых из-за границы, а такжекоммунальные, транспортные и другиераспространённые услуги;

Налогна добавленную стоимость— вид косвенного налога; форма изъятияв бюджет части добавленной стоимости,которая создается на всех стадияхпроцесса производства товаров, работи услуг и вносится в бюджет по меререализации;

Таможеннаяпошлина— вид косвенного налога, в виде взноса(платежа) на импортные, экспортные итранзитные товары, поступающие в доходгосударственного бюджета;

Экологическийналог— вид косвенного налога, связанный сохраной окружающей среды.

Составитель:

преподавателькафедры УиИМК

капитанвнутренней службы Т.В. Данилова

Что такое налог и что такое сбор. Отличия и сходства в таблице

Государство на законодательном уровне вменяет предпринимателям в обязанность отчислять часть доходов от их деятельности в бюджет того или иного уровня на обеспечение различных государственных нужд. Налоги и сборы касаются каждого бизнесмена, заставляя корпеть над отчетностью и расставаться с частью прибыли. И тот, и другой фискальный платеж закреплен в законодательстве.

В чем же разница между этими видами отчислений? Где она зафиксирована? В чем проявляется для предпринимателя? Рассматриваем все тонкости, касающиеся налогов и сборов в российском законодательстве.

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

https://www.youtube.com/watch?v=GOBdlZNdpHc

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

- федеральный налог или сбор;

- региональный;

- местный.

ВАЖНО! Если законодательство вводит новый вид налога или сбора, он будет отнесен к одному из этих трех типов, отсюда станет ясно, кто сможет вносить изменения в налоговые ставки, отчетные периоды, сроки уплаты и другие конкретные моменты, касающиеся формирования платежа.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения.

Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно.

Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Виды и примеры налогов и сборов

- Если делить налоги по месту их конкретизации, то можно выделить:

- федеральные – к ним относится НДС, НДФЛ, единый социальный, на прибыль организаций, акцизные сборы и т.д.региональные – налог на имущество фирм и т.д.;

- местные – налог на имущество физлиц, на рекламу, земельный и др.

- Беря во внимание способ взимания, разделяют:

- прямые налоги – связанные с получением дохода и других выгод, в том числе предполагаемых;

- косвенные – зависят от расходования тех или иных благ (налоги на расходы), связаны с реализацией товаров, услуг, работ, например, налог с продаж, сбор за недропользование и пр.

- По принципу пополнения того или иного бюджета:

- закрепленные (пополняющие только федеральный бюджет) – например, таможенные сборы;

- регулирующие – распределяются между бюджетами разных уровней для недопущения дефицита.

- По субъекту платы:

- запланирован для оплаты только физическими лицами;

- платят исключительно организации (юридические лица);

- предназначен одновременно для представителей обеих организационно-правовых форм.

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сума зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Понятие налога и сбора

Энциклопедия МИП » Налоговое право » Общие положения » Понятие налога и сбора

Понятия «налог» и «сбор» — одни из важнейших в налоговом законодательстве.

Действующим на данный момент российским законодательством понятие налога и сбора раскрывается в статье 8 НК Российской Федерации. Данная статья уделяет внимание определению таких основных понятий налогового права РФ, как налог и сбор.

Значение налогов и всей системы налогообложения состоит в том, что с их помощью публичная власть изымает у собственников – юридических и физических лиц – определенную долю, составляющую их доходы (прибыль) и имущество, которая впоследствии перенаправляется в централизованные фонды публичных финансов – бюджеты. Таким образом, налоги выступают в качестве основного, хотя и не единого источника финансирования как органов государственной власти, так и региональных органов за счет исчисленной плательщиками части своих доходов.

Один из основополагающих терминов налогового права РФ сейчас прямо определяется кодексом как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государственных органов и (или) муниципальных образований».

И из самого определения понятия «налог», данного законодательством в кодексе, можно выделить основные четыре его признака:

- обязательность характера платежа;

- индивидуальная безвозмездность;

- форма уплаты – денежная (основная для налогов и пошлин);

- цели налогообложения – публичные.

Под обязательным характером платежа имеется в виду то, что обязанность производить исчисления определенной части из своих доходов (прибыли) – обязанность всех плательщиков (физических лиц и организаций). Значение индивидуальной безвозмездности заключается в том, что после уплаты налогов возникновение обязанности перед государством сделать конкретные действия в пользу плательщика не происходит.

Источник налогов и их структура

Источник налога – это показатель, который отражает резерв, с помощью которого плательщики (как физические лица, так и организации) налога осуществляют свою обязанность по их уплате.

Источников, из которых может быть уплачен налог, существует два – прибыль плательщиков и их капитал.

В качестве примера – источником налога с транспортного средства может выступать или прибыль, которая получена в результате использования данного транспортного средства физическим лицом либо организацией, или доходы, вырученные в результате продажи либо его, либо другого имущества.

Однако, следует отметить, что если налог будет все время уплачиваться из капитала, а не из прибыли, то в определенное время он иссякнет, вместе с возможностью взимать налоги. Потому, за исключением чрезвычайных ситуаций, системе налогообложения следует затрагивать именно доходы плательщиков.

https://www.youtube.com/watch?v=6D2O4IHvpFc

В любом нормативно-правовом акте, вводящем какой-либо налог, имеются ведомости, которые являются необходимыми для утверждения: лиц-плательщиков, сумму их налоговых обязанностей из доходов (прибыли) и имущества, сроки выполнения и др.

Структура налога – это и есть совокупность выше определенных объектов. Всю массу элементов налогообложения законодательство делит на такие группы: основные элементы (без которых нельзя считать обязательство, закрепленное в нормативно-правовом акте, определенным), факультативные элементы и дополнительные элементы.

Статья 17 НК Российской Федерации относит к числу основных такие элементы: самих плательщиков налогов, объект, который обкладывается налогом (прибыль и т.д.), налоговую базу и ставку, налоговый период, порядок исчисления и уплаты налога, а также сроки его уплаты.

В свою очередь, отсутствие факультативных элементов не сказывается на степени определенности тех или иных обязательств.

Это налоговые льготы, ответственность за нарушения российского налогового законодательства и др. Прямой их перечень определяет Налоговый кодекс РФ.

Дополнительные же элементы более полно характеризуют определенные обязательства и порядок их выполнения. Это предмет, масштаб, единица налога и др.

Классификация налогов и их виды

Классификация налогов по их видам производится по целому ряду различных критериев, затрагивающих их сущность и признаки, объекты обложения налогом и т.д. Так как единой классификации налогов не существует, приведем основные из них:

1. В соответствии со способом изъятия:

Прямые налоги затрагивают непосредственно прибыль и объекты имущества, косвенные – в качестве надбавок к стоимости, не затрагивая напрямую объекты.

Например, налог на добавленную стоимость. Подробно о налоге на добавленную стоимость, как о ярком примере косвенных налогов, говорится в НК РФ. Определяется круг плательщиков налога на добавленную стоимость, объект обложения налогом на добавленную стоимость, операции, не подлежащие обложению налогом на добавленную стоимость и некоторые особенности налога на добавленную стоимость.

2. В соответствии с воздействием:

- пропорциональные (ставка в виде зафиксированного процента);

- прогрессивные (ставка растет с увеличением стоимости объекта);

- регрессивные (ставка падает с увеличением стоимости объекта);

- твердые (ставка в абсолютной сумме).

3. В соответствии с назначением:

- общие (не закрепленные за каким-либо направлением);

- маркированные (закреплены по целевому назначению).

4. В соответствии с субъектом:

- с физических лиц;

- с юридических лиц;

- смешанные.

5. В соответствии с уровнем установления (закреплена в НК):

- федеральные (на всей территории Российской Федерации);

- региональные (на территории определенных региональных частей федерации);

- местные (устанавливаются местным самоуправлением в соответствии с кодексом и прочим законодательством РФ).

Определенным налогам соответствуют данные уровни установления. Так, например, транспортный налог и налог на имущество организаций устанавливается на региональном уровне. Единый социальный налог, налог на добавленную стоимость, налог на доходы физических лиц и на прибыль организаций — на федеральном. Налог на имущество физических лиц – на местном.

Понятие транспортного налога, как и единого социального, налога на добавленную стоимость, имущество физических лиц, а также других федеральных региональных и местных, определяется в соответствующих главах Налогового кодекса РФ, а также соответствующем законодательстве региональных единиц.

Функции налогов и их значение, срок уплаты налогов

Основных функций налогов всего четыре: фискальная функция (налоги обеспечивают бюджеты), регулирующая функция (регуляция уровня дохода населения), социальная функция (поддержка слоев населения с низким уровнем дохода и имущества) и контрольная функция (с ее помощью органы корректируют налоговую систему). Некоторыми выделяется еще дестимулирующая функция.

https://www.youtube.com/watch?v=YiCr4QKjlk0

Значение налогов уже прямо затрагивалось по ходу данной статьи – единая система налогообложения имеет, в первую очередь, крайне важное экономическое значение: из единой системы налогов наполняются местные, региональные и государственный бюджеты, поддерживающие существование государственной системы Российской Федерации. Поэтому очевидно, что общее экономическое значение налогов велико.

Единая система налогов, закрепленная в НК РФ, имеет так же большое значение для выполнения функций государственных органов – без них выполнение этих самых функций не представляется возможным.

Вследствие этого, обязанность оплаты налогов закреплена на конституционном уровне, и распространяется как безусловное требование на всю массу плательщиков – физических лиц и организаций.

В этом контексте стоит отметить, что налог не следует расценивать в качестве произвольного лишения имущественного права собственника.

Он является правовым изъятием определенной части собственности, прямо вытекающим из конституционных обязанностей, невыполнение которых является нарушением законодательства.

Определенная дата либо период времени, по истечению которого следует выполнять финансово-правовые обязанности, составляют понятие срока уплаты налогов. Тут первоочередное значение имеет тот факт, что по поводу единого отрезка времени для выполнения всех налоговых обязанностей в НК не закреплено прямых предписаний.

Прямые сроки устанавливаются в различных нормативно-правовых актах российского законодательства: кодексом для налогов федерального уровня, актами субъектов для регионального и местного самоуправления для местного уровня.

Понятие налоговой системы

Система налогообложения представляет собой весь массив (прямые и непрямые, общие и маркированные и т.д.) налогов и сборов, которые взимаются с плательщиков – организаций и физических лиц – в соответствии с НК федерации. Организация системы налогообложения хорошо отображает уровень экономического развития государства.

В основе системы налогообложения стоят закрепленные принципы, в соответствии с которыми она и работает.

Основополагающих принципов всего четыре, хотя принципов второстепенных значительно больше. К основным относятся:

- принцип справедливости;

- принцип определенности;

- принцип удобства;

- принцип экономии.

То, что система налогообложения строится на данных основах, имеет большое юридическое значение, ведь следование данным принципам способствует построению современной и демократической системы.

Понятие и признаки сбора

Понятие «сбор» определяется в статье 8 НК.

Федеральный кодекс определяет его как обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенного права или выдачу разрешений (лицензий).

Сбор имеет 8 основных признаков. Эти признаки частично совпадают с признаками налога:

- индивидуальная безвозмездность;

- свобода выбора;

- компенсационный характер;

- состав элементов ограничен;

- разовый характер;

- предварительный характер уплаты;

- соответствие с размером оказанных публичных услуг;

- отсутствие штрафов.

Виды и система сборов

В соответствии с НК РФ, для налогов и сборов существует одна уже вышеупомянутая классификация. Российский Налоговый кодекс делит налоги на федеральные (единый социальный, на добавленную стоимость), региональные (транспортный) и местные (земельный). Точно также классифицируются и сборы: на федеральные, региональные и местные.

Так, одним из федеральных сборов является государственная пошлина. Понятие государственной пошлины раскрывается в ст. 333 НК РФ. Госпошлина – федеральный сбор, который взимается с лиц, обращающихся в государственные органы.

https://www.youtube.com/watch?v=wd710IGRtiM

Кодекс определяет круг плательщиков пошлины, порядок и способы уплаты пошлины, особенности уплаты госпошлины при обращении в разные органы, а также размеры пошлины. Законодательством также определены льготные категории при оплате пошлин, основания возврата пошлины или зачета пошлины.

Понятие системы сборов российским законодательством так же объединяется с системой налогов. И состоит она из совокупности всех действующих на данный момент в государстве сборов.