Размер полученной прибыли требуется отразить в бухгалтерском учете и налоговой декларации. Часто данные из этих отчетов не соответствуют друг другу. Выравнивание их произойдет только в будущем времени. В результате подобной разницы возникает часть отложенного налога, которая будет оплачена в следующих периодах. Данная часть и является отложенным налоговым активом.

- Что собой представляет отложенный налоговый актив?

- Зачем требуются отложенные налоговые активы?

- Как учитываются отложенные активы?

- Примеры расчетов

- Как отразить изменения отложенного налогового актива

- Увеличение

- Погашение

- Что такое отложенные налоговые активы

- Используйте пошаговые руководства:

- Что такое отложенный налоговый актив простыми словами

- Временные разницы

- Подсказка по наиболее распространенным случаям появления отложенных налоговых активов

- Учет отложенных налоговых активов

- Отложенные налоговые активы: что это простыми словами

- Отложенный налоговый актив=Вычитаемые временные разницы Х Ставка налога на прибыль

- Опыт зарубежных стран

- В российской федерации

- Выводы

- Отложенные налоговые активы и отложенные налоговые обязательства :

- Сущность

- Формирование

- Предназначение

- Учет

- ОНО: теория

- Практический пример

- Анализ

- А как на практике?

- Текущий налог (ТНП)

- Показательный расчет

- МСФО

- Представление информации

- Отложенные налоговые активы

- Как создаются отложенные налоговые активы

- Формирование отложенного налогового актива

- Начисление, погашение и списание ОНА

Что собой представляет отложенный налоговый актив?

Чтобы понять, что такое отложенный налоговый актив, требуется разобраться с определением отложенного налога, подлежащего уплате с прибыли предприятия. Он представляет собой обязательства, которые появятся у компании в дальнейшем. Возникает отложенный налог обычно вследствие плохого состояния хозяйственной деятельности. Причиной его появления также являются проблемы с налогообложением.

То есть, это условный налог. Расчет его происходит на основании сведений из отчетности предприятия. Он равен сумме, подлежащей уплате в текущем налоговом периоде. Методики расчета сумм для налогового и бухгалтерского отчета различаются, из-за чего появляется временная разница. Она может стать причиной несовпадений при учете следующих показателей:

- Оценке активов и обязательств предприятия.

- Определении размера доходов и убытков.

Отложенные активы появляются при наличии следующих обстоятельств:

- Наличие налоговой разницы временного характера.

- Получение доходов в будущем времени, с которых и будет оплачен налог.

Важно правильно их высчитать.

Зачем требуются отложенные налоговые активы?

Налоговые активы представляют собой метод снижения налогообложения на прибыль. Для вычисления их требуется актуальную сумму налога помножить на временные промежутки.

Временная разница представляет собой совокупность расходов и убытков, которые составляют прибыль, фигурирующую в отчете. Вместо прибыли могут быть убытки. Данные показатели являются основой для создания налоговой сводки. Формируются активы в следующих случаях:

- использование разных методик подсчета амортизации;

- внесение суммы налоговых отчислений, превышающих требуемую сумму. Актуально это в случае, если переплата не была возвращена предприятию;

- наличие убытка, переведенного в счет следующих периодов;

- появление кредиторских долгов, возникших вследствие покупки услуг или товаров;

- применение предприятием кассового метода расчета.

Отложенные активы нужно правильно учитывать. Требуется это для следующих целей:

- Сбор бухгалтерских данных.

- Сбор данных для проведения анализа.

- Возможность обобщенных итогов деятельности предприятия.

Наличие всех учтенных данных позволит обезопасить компанию при проведении налоговых проверок.

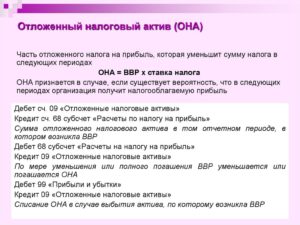

Как учитываются отложенные активы?

Рассматриваемые активы отражаются в бухучете в счете 09 с соответствующим наименованием.

Корреспонденцией по кредиту могут являться следующие счета:

- счёт 68 «Расчеты по налоговым сборам». В данной строчке отражается наличие факта исчезновения налогового актива. Сумма должна совпадать со снижением условных начислений аналогичного периода. Исчезнуть налоговый актив может вследствие проведения уплаты. Активы могут не только исчезнуть, но и уменьшиться;

- счёт 99 «Прибыли и убытки». Списание с основного счета 09 происходит только при выбытии актива из оборота.

Корреспонденцией по дебету является счет 68 «Расчеты по налогам». В данной строке отражается отложенный актив. Он будет увеличивать сумму условных доходов или убытков на отчетный период.

ВАЖНО! Налоговые активы способствуют снижению налоговых отчислений. Связано это с переплатой налога на прибыль за отчетное время. Активы также могут быть основанием для получения компенсационных выплат за переплату.

Примеры расчетов

ПРИМЕР 1. На предприятии амортизационные начисления определяются по способу снижаемого остатка. Они составили 150 000 рублей. Налог на прибыль определяется линейным способом.

Он равен 50 000 рублей. Иных несоответствий между данными бухгалтерской и налоговой отчетности нет. Прибыль, до момента исчисления налога, составила 300 000 рублей. Налоговая база составляет 400 000 рублей.

Налоговая ставка равна 20%.

Бухгалтеру необходимо вычислить разницу между амортизацией в налоговой и бухгалтерской документации. Равна она 100 000 рублей (из 150 000 рублей вычитается 50 000 рублей). Возникшая разница обладает признаками временной.

Суммы в отчетности сравниваются в процессе амортизации. Возникшая разница является причиной появления налогового актива.

Связано это с тем, что рассчитанная налоговая база превышает прибыль до момента исчисления налогов в бухгалтерских документах.

https://www.youtube.com/watch?v=vCcze6wkHp4

Размер отложенного актива составит 20 000 рублей. Для этого полученная разница умножается на налоговую ставку (100 000 рублей умножается на 20%).

ВАЖНО! Правильность вычислений можно проверить. Размер налога на прибыль должен соответствовать размеру налога, прописанного в декларации. Размер отчислений на прибыль нужно определять на основании ПБУ 18/02.

ПРИМЕР 2. Рассмотрим ситуацию с данными из прошлого примера. Проверим правильность вычислений. Размер условного расхода составит 60 000 рублей.

Для получения этого показателя требуется умножить прибыль (300 000 рублей) на налоговую ставку (20%). Получившиеся 60 000 рублей умножаются на отложенный актив, составляющий 20 000 рублей.

Текущий показатель отчислений на прибыль, согласно бухгалтерскому отчету, составит 80 000 рублей.

Затем требуется вычислить текущий налог, который указан в декларации. Для этого налоговая база (400 000 рублей) умножается на налоговую ставку (20%). Итог вычислений: 80 000 рублей. Оба полученных показателя совпадают. Это значит, что проведенные расчеты были верными.

Как отразить изменения отложенного налогового актива

Изменения в активах отражаются в строке 2450. Величина изменений должна быть установлена согласно ПБУ 18/02. Для проведения расчетов нужно вычесть из оборота по дебету (счет 09 «ОНА») оборот по кредиту (счет 09 «ОНА»).

При расчетах не используется оборот по кредиту по счету 09 с корреспонденцией счет 99. Если устранен актив, на основании которого появился ОНА, происходит списание. На установленную сумму списания не снижаются налоги на текущие и последующие периоды.

Увеличение

Актив, который увеличил показатели расходов и доходов, отражается следующим образом:

- ДТ 09 «ОНА»;

- КТ 68 «Расчеты по налогу».

Требуется также указать содержание выполненной операции: начисление ОНА.

Погашение

Погашение ОНА отражается в бухучете следующим образом:

- ДТ 68 «Расчеты по налогу»;

- КТ 09 «ОНА».

Анализ показателей ОНА позволяет уменьшить налогооблагаемую базу. Отложенные суммы помогают управлять постоянной низкой налоговой величиной, которая показана к отчислению. Можно также снизить колебания начислений налогов.

Что такое отложенные налоговые активы

Отложенные налоговые активы – это внеоборотные средства компании. Они представляют собой отложенный налог на прибыль, а точнее ту его часть, которая должна сократить сумму налога на прибыль, подлежащего оплате в последующих отчетных периодах.

Используйте пошаговые руководства:

Сложные и непонятные термины отложенный налоговый актив и отложенное обязательство пугают многих. На самом деле здесь нет ничего сложного. Далее разберем, что же такое отложенные активы, причем здесь временные разницы, и как применять полученные знания на практике.

Что такое отложенный налоговый актив простыми словами

Во все времена в любых странах взгляды компаний – налогоплательщиков и государства на налогообложение были диаметрально противоположными.

Компании заинтересованы в том, чтобы суммы начисленных налогов были минимальными, государство же, напротив, старательно закрывает все возможности ухода от уплаты налогов.

Одно и то же событие, зафиксированное в хозяйственной деятельности компании, может быть по-разному расценено для учета прибыли.

Поэтому все доходы и расходы компаний в большинстве стран должны быть зафиксированы по двум стандартам ведения отчетности – бухгалтерскому и налоговому. Первый регулируется Правилами бухгалтерского учета 9/99 и 10/99, а второй статьей 25 НК РФ.

К примеру, если у компании высокие представительские расходы по роду деятельности, то принять их к учету для расчета налога на прибыль она сможет не в полной мере, так как законодательство ограничивает суммы таких расходов. Конечно, с точки зрения пресечения ухода от уплаты налогов с помощью завышения расходов законодательство работает хорошо, но что делать компаниям, действительно понесшим «неугодные» государству расходы?

В 2002 году вышел документ, описывающий правила учета при возникновении отклонений между двумя системами – ПБУ 18/02. Применение этого документа обязательно для компаний на ОСНО. Компании на УСНО могут выбирать, применять им стандарт или нет.

ПБУ 18/02 раскрывает основные понятия и диктует алгоритмы, по которым следует действовать бухгалтеру. Но написан он таким сложным «казенным» языком, что разобраться в нем самостоятельно может не каждый специалист.

Кроме того, однажды вычитанные и понятые теоретические положения вновь стираются из памяти, если долго не применять их в работе.

https://www.youtube.com/watch?v=u11Ff7ojers

Перефразируем ПБУ 18/02 и дадим простое объяснение, что такое отложенные налоговые активы и когда они возникают. Если полученный компанией доход или произведенный расход требует различного отражения по правилам бухгалтерского и налогового учета, возникает разница.

Эта разница может быть как постоянной, так и временной, и может быть направлена как на увеличение налогооблагаемой прибыли в бухгалтерском учете, так и в налоговом. И в каждом варианте возникает определенный вид отложенного налогового актива (обязательства). См.

подробнее про отложенные налоговые обязательства.

На диаграмме показаны все возможные варианты разниц и соответствующих им активов.

Рисунок 1. Временные разницы и соответствующие им налоговые активы

Временные разницы

ВрЕменная налоговая разница – это разница между двумя системами учета, которая будет меняться от одного отчетного периода к другому и постепенно придет к нулевому значению.

Определения временных разниц и соответствующих им отложенных активов (или обязательств) приведены на рисунке 2.

Рисунок 2. Определения временных разниц и соответствующих им отложенных активов

Для запоминания:Вычитаемые разницы – налог у компании в будущем «вычтут», поэтому Актив

Налогооблагаемые разницы – налог в будущем придется заплатить – Обязательство

Формула для расчета отложенных активов (и обязательств) универсальна

ОНА (ОНО) = Ставка налога на прибыль × Временная разница

Чтобы избежать вечной путаницы между отложенными активами и обязательствами, запомните:ОНА – актив – у государства «долг» перед компанией,

ОНО – обязательство – у компании «долг» перед государством.

Подсказка по наиболее распространенным случаям появления отложенных налоговых активов

Отложенный налоговый актив возникает на практике чаще, чем обязательство, так как законодательство призвано, в первую очередь, не допустить чрезмерного занижения налогооблагаемой прибыли.

Если в ходе хозяйственной деятельности компании встречаются перечисленные в списке ситуации, будьте внимательны, начисляйте ОНА или ОНО:

- В учетной политике компании прописан метод списания амортизации, отличный от линейного. Или срок полезного использования вновь приобретенного основного средства отличается от указанных в Постановлении Правительства РФ №1 от 1 января 2002 года.

- Компания продала или утилизировала основное средство с убытком. Согласно правилам бухгалтерского учета всю сумму убытка можно списать в текущем отчетном периоде. В налоговом же учете убыток будет списываться равномерно в течение нескольких лет (условно говоря, остатка срока полезного использования основного средства).

- Компания применяет правила формирования первоначальной стоимости внеоборотных активов отличные от зафиксированных в налоговом законодательстве.

- Компания произвела исследования или разработки, не давшие положительного результата. Согласно БУ, компания может включить расходы на них в размере 100% в текущем периоде. В налоговом учете можно учесть только 70% таких расходов и учитывать из нужно равномерно в течение 3 лет, а 30% формируют постоянный налоговый актив.

- Было произведено признание оценочных обязательств. В налоговом учете такого термина нет.

- Была произведена переоценка курсовых разниц по непогашенной задолженности в у.е. на конец отчетного периода в бухгалтерском учете. В налоговом учете такие обязательства переоцениваются только на дату погашения.

- Учетная политика компании предусматривает списание в себестоимость коммерческих и управленческих расходов в бухгалтерском учете ранее, чем они должны быть учтены в себестоимости в налоговом учете.

- Была произведена переоценка ценных бумаг и иных финансовых вложений по рыночной стоимости для целей бухучета.

- Учетная политика компании в области признания резервов по сомнительным долгам и будущим расходам отличается от соответствующей налоговой политики.

- Проценты, которые компания выплачивает за кредит на основные средства в налоговом учете включаются в состав расходов текущего периода а в бухгалтерском учете включаются в стоимость основного средства.

Учет отложенных налоговых активов

Согласно ПБУ 18/02 учет ОНА и ОНО должен быть аналитическим, раскрывающим информацию по каждому вновь возникшему налоговому активу и обязательству.

Это значит, что бухгалтеру нужно каждую операцию с ОНО и ОНА снабжать дополнительными аналитиками.

Зато у руководящих менеджеров (и инспекторов) всегда будет возможно отследить все события касающиеся конкретного актива или обязательства и определить сумму актива (обязательства) в любой момент времени.

https://www.youtube.com/watch?v=NiRHiSdyqWU

Для учета ОНА используется счет БУ 09 «Отложенные налоговые активы».

Для того, чтобы начислить ОНА, используют проводку

Дебет 09 Кредит 68.04

Списание актива, соответственно, отражается обратной проводкой

Дебет 68.04 Кредит 09

Редко, но случаются также ситуации, когда часть ОНА оказывается непогашенной (например, если основное средство, на которое был начислен ОНА, выбыло из учета). Тогда для списания ОНА формируется проводка

Дебет 91 Кредит 09

Всю информацию по отложенным активам можно отследить в отчетности, так как она содержится и в Формах 1 и 2, и в пояснениях к Балансу.

В Балансе сальдо ОНА на конец отчетного периода фиксируется в составе внеоборотных активов по строке 1180. В ОФП для отражения суммарного изменения ОНА существует строка 2450. Читайте подробнее про внеоборотные активы.

Компания купила оборудование иностранного поставщика и на момент наступления отчетной даты у нее осталась не погашенная кредиторская задолженность в размере 10 000 у.е., подлежащая оплате в рублях по курсу на дату оплаты. Курс покупки составлял 70 рублей за 1 у.е.

По правилам бухгалтерского учета задолженность должна быть переоценена на отчетную дату, а курсовая разница записана во внереализационные доходы или расходы. А по правилам налогового учета задолженность в у.е. переоценивается только на дату погашения обязательства. Значит, на отчетную дату возникнет временная разница.

На конец отчетного периода курс у.е. составил 71,25 рублей за единицу. Бухгалтер сделал переоценку обязательства и получил отрицательную курсовую разницу в 12 500 рублей. Она же и будет вычитаемой временной разницей. Прибыль в бухгалтерском учете в отчетном периоде будет на 12 500 рублей ниже, чем в налоговом.

Помножив курсовую разницу на 20% (ставку налога на прибыль) бухгалтер получил ОНА в размере 2 500 рублей и сделал следующую проводку:

Дт 09 Субконто «Курсовые разницы, оборудование Х» Кт 68.04 2 500

В следующем отчетном периоде произошло погашение кредиторской задолженности и на конец отчетного периода ситуация с курсовыми разницами в бухгалтерском и налоговом учете выровнялась. Курс на дату погашения составлял 70,75 рублей за у.е.

Бухгалтер рассчитал курсовую разницу на дату оплаты – 7 500 рублей со знаком «минус» и записал ее во внереализационные расходы. Затем помножил курсовую разницу на ставку налога на прибыль и получил 1 500 рублей

Далее он сделал пересчет в бухгалтерском учете и скорректировал ОНА, сделав проводку

Дт 68.04 Кт 09 Субконто «Курсовые разницы, Оборудование Х» 1 000

И наконец, бухгалтер сравнял налог на прибыль в бухгалтерском и налоговом учете, сделав проводку

Дт 68.04 Кт 09 Субконто «Курсовые разницы, Оборудование Х» 1 500

В заключение отметим, что, несмотря на непрекращающиеся попытки сближения правил бухгалтерского и налогового учета, различия между этими двумя системами будут сохраняться еще долго. Поэтому смиритесь с дополнительными расходами и с сопутствующими дополнительными расчетами.

Обязательно проконтролируйте отражение в Учетной политике всех спорных моментов по принятию к учету доходов и расходов. Проводите совместно с главным бухгалтером установочные совещания на тему отражения в учете ОНА и ОНО пару раз в год, чтобы избежать пеней и штрафов от ФНС.

Отложенные налоговые активы: что это простыми словами

Налогообложение и его система сопутствует любому роду деятельности, вне зависимости от ее сферы.

Различать виды налогов и уметь правильно распоряжаться отчетными документами — обязанность каждого уважающего себя гражданина.

Среди большого количества информации про налог на прибыль и его дополнительных составляющих, мы собрали в этой статье информацию, которая позволит еще лучше вникнуть как устроены налоги и научиться управлять ними.

Термин отложенные налоговые обязательства и отложенные налоговые активы — оба определения схожи и довольно тесно взаимосвязаны друг с другом. С данными терминами повсеместно употребляется «временная разница», о том, что обозначает каждый из них, мы сейчас постараемся разъяснить.

https://www.youtube.com/watch?v=AGLIJ-JannE

Краткая аббревиатура ОНА и ОНО, именно такое сокращение будет упоминаться далее.

ОНА— это такой вид обязательств на выплату налогов о прибыли, которые появятся в будущем, а возникают при помощи вычитания разницы оценки активов.

То есть, возникает разница в сумме, а это происходит из-за того, что в учетах нужно рассчитывать разные стоимости самих активов, доходов и расходов. Для того, чтобы была понятна разница последствий, решено в балансе пользоваться ОНО и активами (ОНА).

Так же стоит добавить, что временная разница- это то количество времени, на которое переносится выплата налога.

Отложенный налоговый актив=Вычитаемые временные разницы Х Ставка налога на прибыль

Принято считать, вычисление может производиться тремя способами:

- Способ отсрочки (ранее применялся в США и России).

- Способом при помощи обязательств по отчету о прибылях и убытках (сейчас применяется в России, Великобритании, Ирландии. США отказались от данного метода в 90-ых годах).

- Способом при помощи обязательств по балансу (или балансовый метод, который применяется в США в нынешнее время).

Для более наглядного понимания, приведем к примеру, две формулы, по которым происходит само вычисление:

- ОНА= ВВР* ставка налога на прибыль (ВВР- вычитаемая временная разница);

- ОНО= НВР* ставка налога на прибыль (НВР- налогооблагаемая временная разница).

Отложенный налог подчиняется международным стандартам IAS 12 «Налог на прибыль». Стандарт применив во всех странах, где предприятие именуется налогоплательщиком.

Опыт зарубежных стран

США и страны Западной Европы неоднократно проводили экономические пятилетки, во время которых главной политикой становилось «становление налогового нейтралитета». Но соединить интересы государства, населения и фондовых бирж воедино — не удавалось ни разу. Т.к.

у каждой из сторон диаметрально противоположные виды на налогообложение. Согласитесь, налогоплательщики заинтересованы в минимальных выплатах, государство заинтересовано как в повышении уровня бюджета, так и в создании льгот для граждан, а льготы никаким образом не вписываются в «нейтральное» положение.

После провальных попыток, правительство США довольно четка разделило финансовые отчеты с налоговыми.

В российской федерации

Законодательством РФ многочисленное количество раз были введены поправки, которые вносили как существенные, так и не существенные изменения.

При этом, хочется отметить, что до конца 2002 года в бухгалтерском учете России не существовала такого понятия, как отложенный налог. Уже в 2003 году вступил в действие метод отсрочки платежа. Просуществовала данная модель около 9 лет, а после заново подверглась поправкам.

Связано это было с значительным изменением процентных ставок. А изменения привели к модели обязательств по учету о прибылях и убытках.

В следующие 3 года закон подвергался нововведениям еще два раза, а последние вступили в силу в 2011 году. Но важным фактом остается то, что до сих пор ни один из международных стандартов не признан на территории РФ, в том числе и IAS 12.

Выводы

Страны заинтересованы в совершенствовании системы налогообложения, стараются вводить и тестировать различные методы, чтобы добиться более удобной и справедливой для всех сторон выплаты налога на прибыль.

Далеко не всегда удается сохранить интересы всех участников экономической системы. Чтобы довести каждый из пунктов до грамотного изложения и донесения информации требуются годы опыта.

Даже высоко развитые страны за многолетнюю историю допускали массу ошибок вводя новые законы.

Налог на прибыль пополняет существующие бюджеты государств, а его процентная ставка зависит от уровня развития экономики.

Признавать стандарты и существование отложенного налога соглашаются не все страны участницы МСФО (Международные стандарты финансовой отчетности).

При этом, как Вы уже убедились из прочитанного, каждое государство создает для себя собственные правила и старается придерживаться только их. А на предприятиях существует обязательство выполнения стандартов МСФО. Абсурдно, не так ли?

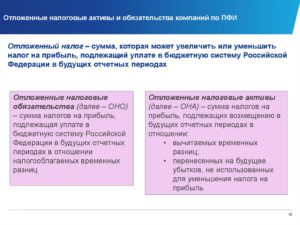

Отложенные налоговые активы и отложенные налоговые обязательства :

Порядок расчета налога на прибыль (НПП) для целей БУ и НУ отличается. Для отображения разницы используются отложенные налоговые активы и отложенные налоговые обязательства. Детальнее о том, как они исчисляются, читайте далее.

Сущность

Отложенный налоговый актив (ОНА) выражается в сумме НПП, поступающей в бюджет в следующем за отчетным период. На момент расчетов цифры налогов увеличиваются. Это сказывается на уровне чистой прибыли. Отложенные налоговые активы в балансе – это сумма, указанная по строке 145 в составе НМА.

Формирование

В любой организации может возникнуть ситуация, когда прибыль в БУ и НУ не совпадает из-за разницы в методике расчетов. Сумма ОНА может быть временной или постоянной, облагаемой или вычитаемой. Активы могут быть признаны организацией отложенными, если затраты на приобретение ОС в БУ за конкретный период превышают расходы, отраженные в НУ.

То есть в балансе затраты отражены в полном объеме, а в налоговой отчетности – разделены на части. Разница может образоваться из-за несовпадения сумм доходов в НУ и БУ. Предприятие рассчитывало за отчетный период реализовать определенное количество активов (НУ), но фактически план не выполнило. Эта разница относится на отложенные налоговые активы.

Предназначение

Вычитаемая временная разница (ВВР) является основанием для снижения сумм НПП в будущих периодах. Сумма ОНА рассчитывается путем умножения ставки на ВВР.

Эта цифра отображается по статье «Отложенные налоговые активы» (счет 09). Аналитический учет ведут по типам активов или обязательств.

Если законодательством предусмотрены различные ставки НПП, то при расчете ОНА следует применять ту, которая предусмотрена НК РФ по соответствующим операциям.

Учет отложенных налоговых активов будет осуществлен такими проводками:

- приход: ДТ09, КТ99;

- списание (частичное погашение): ДТ99, КТ09.

В случае отсутствия на конкретный период прибыли, ОНА отображаются по строке 145 баланса в структуре внеоборотных активов. Они не изменяются до момента получения налогооблагаемого дохода. При списании с баланса объекта ОС, по которому начислялись ОНА, остаток суммы переводится на счет 99.

Отложенные налоговые активы отражаются при наличии налогооблагаемых разниц или в случае наличия высокой вероятности получения прибыли в будущем, которая может быть откорректирована на ВВР. Признанная в прошлых отчетных периодах ОНА подлежит списанию, если отсутствуют ВВР или вероятность получения прибыли в будущем очень низкая.

Учет

Организация имеет право самостоятельно выбирать способ, которым будут отображены отложенные налоговые активы.

https://www.youtube.com/watch?v=5AS6GwixHGc

Пример 1

Оприходованная стоимость оборудования – 800 000 руб. Предельный срок использования — 72 месяца. Налоговая ставка — 20 %. Амортизация в БУ исчисляется методом уменьшаемого остатка, а в НУ – линейно. За отчетный период была начислена сумма износа 39,9 тыс. руб. в БУ и 38,4 тыс. руб. в НУ. Разница: 39,9 — 38,4 = 1,5 тыс. руб.

Расчет отложенного налогового актива осуществляется следующим образом:

ОНА = вычитаемая разница х ставка налога = 1,5 х 0,2 = 300 руб.

Пример 2

По результатам хоздеятельности организация за год получила убыток в 50 млн руб. Отразим в БУ отложенный налоговый актив. Проводки:

- ДТ99 КТ90-9: 50 млн руб. – отражен убыток.

- ДТ09 КТ99: 50 х 0,18 = 9 млн руб. — начислены налоговые активы.

ОНО: теория

Отложенное налоговое обязательство способствует повышению суммы НПП в следующем за отчетным периоде, но снижает их на текущий момент. В результате у организации появляется возможность получить больше чистой прибыли.

То есть ОНО отображает часть дохода, которая приведет к увеличению НПП в будущих периодах. Эта величина рассчитывается путем умножения налогооблагаемой временной разницы (НВР) на ставку НПП, которая действует на отчетную дату.

ОНО отражаются в балансе по строке 1420, а в отчете о прибылях и убытках – по строке 2430.

Практический пример

Компания приобрела оборудование за 150 000 тыс. руб. в лизинг, со сроком использования 15 лет. Износ в БУ составляет 100 000 руб., а в НУ — 300 000 руб. При ставке 20 % прибыль до налогообложения, по данным БУ, составила 800 000 руб., а в НУ – 600 000 руб. Временная разница – 200 000 руб.

По окончании срока полезного использования оборудование может быть полностью амортизировано. Эта разница приводит к возникновению ОНО в сумме: 200 000 х 20 % = 40 тыс. руб.

Проверим правильность расчетов: сумма налога, определенная по правилам ПБУ, должна соответствовать величине, указанной в декларации.

Текущий НПП = прибыль до налогообложения (по данным БУ) х ставка — ОНО = 800 000 х 20 % — 40 000 = 120 000 руб.

НПП в декларации = налоговая база х ставка = 600 000 х 20 % = 120 000.

Анализ

Отложенные налоговые активы можно использовать в целях исследования деятельности предприятия. Их рассматривают как разновидность дебиторской задолженности, которая характеризует инвестиционную политику, связанную с изменениями капиталовложений.

Анализируется объем, динамика, состав ОНА на начало и конец периода. Их появление свидетельствует об активной инвестиционной деятельности, поступлении и выбытии внеоборотных активов.

Движение ОНО связано с финансовой деятельностью, то есть изменением величины капитала.

Следующий этап исследования — составление баланса активов и обязательств.

| ОНА | На начало года | На конец года | Изменение | ОНО | На начало года | На конец года | Изменение |

| ИТОГО: | ИТОГО: | ||||||

| Сальдо | Сальдо | ||||||

| БАЛАНС | БАЛАНС |

В идеале отложенные налоговые активы должны изменяться прямо пропорционально ОНО. Менее оптимальная, но приемлемая ситуация возникает, когда сумма ОНО превышает ОНА, то есть имеет место пассивное сальдо.

Тогда у организации появляется дополнительный источник финансирования, срок использования которого соответствует времени погашения ОНО. Обратная ситуация — превышение сумм ОНА над ОНО — самая худшая.

Активное сальдо рассматривается как дополнительное отвлечение ресурсов из оборота.

Далее следует проанализировать движение ОНА и ОНО в разрезе отдельных их видов. В результате будут выявлены причины возникновения и выбытия активов и обязательств. Согласно ПБУ, ВВР возникают в результате:

- применения разных методов начисления амортизации;

- использования разных способов признания расходов в себестоимости продукции;

- убытка, перенесенного на будущие периоды, не использованного для уменьшения налога в отчетном периоде;

- в случае продажи объекта ОС и применения разных правил признания остаточной стоимости;

- прочих различий.

Выбытие налоговых активов обусловлено погашением вычитаемых разниц, реализацией объектов, по которым они были начислены.

https://www.youtube.com/watch?v=h9nekirHKSc

Причинами возникновения ОНО являются налогооблагаемые разницы, которые имеют место в результате:

- применения разных способов начисления износа;

- использования разных методов признания процентного дохода и дохода от реализации: в НУ – исходя из времени совершения операции, а в НУ – по кассовому методу;

- использования различных правил отражения процентов по кредитам;

- прочих аналогичных различий.

Выбытие ОНО обусловлено уменьшением или погашением временных разниц, а также выбытием активов или обязательств, по которым они были просчитаны.

Завершающий этап анализа — расчет показателей оборачиваемости:

Тона = (ОНАс / КТ09) х Д, где:

— ОНАс – средняя сумма ОНА за период;

— КТ09 – сальдо по кредиту счета 09;

— Д – количество дней в периоде.

Данный показатель характеризует уровень ликвидности ОНА: чем он выше, тем быстрее оборачиваются активы.

Тоно = (ОНОс : ДТ77) х Д, где:

— ОНОс – средняя сумма ОНО за анализируемый период;

— Д77 – сальдо по ДТ счета 77;

— Д – количество дней в периоде.

Эти два показателя следует рассчитывать в динамике, сопоставлять с планом. Самой предпочтительной считается ситуация, в которой срок оборачиваемости активов не превышает периода оборачиваемости обязательств. Обратная ситуация негативно влияет на платежеспособность организации.

А как на практике?

Организация подала исковое заявление в суд по вопросу возмещения неустойки в связи с нарушением условий договора и неуплаты услуг поставки товара. Суд вынес решение в феврале 2014 г. взыскать с должника 800 тыс. руб. Средства поступили на расчетный счет только в апреле 2014 г.

Учетной политикой установлено, что доходы по текущей деятельности учитывают в БУ в периоде, когда было вынесено решение суда. В НУ в состав внереализационных доходов суммы неустойки отражают во время получения плательщиком денежных средств. Имеет место налоговая разница в сумме 800 тыс. руб.

Имеем:

Февраль 2014:

— ДТ76 КТ90-7 – 800 000 руб. – отражена неустойка за нарушение условий договора.

— ДТ65 КТ99 – (800 000 х 0,18) = 144 000 руб. – начислено ОНО.

Апрель 2014:

— ДТ51 КТ76 – 800 000 руб. – оплата неустойки.

— ДТ99 КТ65 – 144 000 руб. – погашение ОНО.

— ДТ99 КТ68 – 144 000 руб. – исчислен НПП.

Текущий налог (ТНП)

Сумма, подлежащая оплате в бюджет, рассчитывается по такой формуле:

НПП = финансовый результат в БУ × ставка налога.

Этот налог в БУ корректируется на сумму отложенных налоговых активов и ОНО текущего периода путем добавления начисленных в отчетном периоде обязательств и вычитанием погашенных активов:

ТНП = НПП + ПО – ПА + ОНАН – ОНАП + ОНОП – ОНОН, где:

- ПО – начисленные постоянные обязательства;

- ПА – начисленные постоянные активы;

- ОНАН – начисленные отложенные активы;

- ОНАП – погашенные отложенные активы;

- ОНОП – начисленные обязательства;

- ОНОН – погашенные обязательства.

В БУ величина ТПП отражают проводкой ДТ99 КТ68.

Показательный расчет

По данным БУ:

- прибыль до налогообложения составляет 300 млн руб.;

- командировочные расходы – 15 млн руб., в т. ч. сверх нормы – 3 млн руб.;

- выплаченная сотрудникам материальная помощь – 4 млн руб. (в НУ не учитывается, согласно ст. 131 НК);

- начисленная амортизация в БУ — 1 млн руб., в НУ — 2 млн руб.;

- безвозмездно получены рекламные материалы от поставщика на сумму 700 тыс. руб., которые будут использованы в следующем периоде.

Рассмотрим механизм образования постоянных и вычитаемых разниц в виде таблицы.

| Вид доходов | БУ, млн руб. | НУ, млн руб. | Разница, млн руб. |

| Командировочные | 15 | 12 | 3 (постоянная) |

| Материальная помощь | 4 | — | 4 (постоянная) |

| Амортизация | 1 | 2 | 1 (налогооблагаемая временная) |

| Безвозмездно полученные материалы | 0,7 | — | 0,7 (вычитаемая временная) |

Используя данные из таблицы, рассчитаем сумму текущего налога (млн руб.):

1. НПП = 300 х 0,18 = 54.

2. ПО = (3 + 4) х 0,18 = 1,26.

3. ОНОн = 1 х 0,18 = 0,18.

4. ОНАн = 0,7 х 0,18 = 0,126.

5. ТПП = 54 + 1,26 + 0,126 – 0,18 = 55,206.

Проверим полученные данные:

| Показатель | Сумма, млн руб. |

| Прибыль в БУ | 300 |

| Увеличивается на: | |

| Командировочные сверх нормы | 3 |

| Материальную помощь | 4 |

| Безвозмездно полученные материалы | 0,7 |

| Уменьшается на: | |

| Амортизацию | 1 |

| Итого прибыль до налогообладения | 300 + 3 + 4 + 0,7 – 1 = 306,7 |

| Сумма налога | 306,7 * 0,18 = 55,206 |

МСФО

По международным стандартам, отложенный налоговый актив / обязательство рассчитываются по такой схеме:

- Определяется балансовая стоимость имущества и задолженности.

- Рассчитывается налоговая база.

- Сравниваются первые два показателя на предмет определения временных разниц.

- Рассчитается отложенный налоговый актив и обязательство с помощью ставки налогообложения.

- Определяются изменения сальдо ОНА и ОНО:

- в отчёте;

- в капитале;

- путем уменьшения гудвила.

6. Если имеет место изменение ставки НПП, то сумма, отнесённая в отчёт, разбивается на 2 части:

- обусловленную изменением ставки налога;

- обусловленную временными разницами.

Представление информации

Отложенные налоговые активы в балансе – это часть НПП, которая может привести к уменьшению суммы налога, поступающей в бюджет. Поэтому такая информация должна быть представлена не только в форме № 1, но и в отчёте о финансовом состоянии компании.

Отложенные налоговые активы и отложенные налоговые обязательства не дисконтируются. Компания может проводить взаимозачёт, только если она, во-первых, имеет на это юридическое право, а во-вторых, ОНА и ОНО взысканы с одного и того же юридического лица.

Суммы о возмещенном налоге должны представляться в отчёте о совокупном доходе.

Отложенные налоговые активы

Добавлено в закладки: 0

Что такое отложенные налоговые активы? Описание и определение понятия.

Отложенные налоговые активы (ОНА) – это отдельная часть налога на прибыль от продажи основных средств, уплата которой не производится сразу, а отложена до следующего определенного отчетного периода.

Для того, чтобы получить представление, о том, что такое отложенный налоговый актив, первостепенно нужно понимать, в чем заключается суть понятия отложенный налог, который само предприятие обязано выплатить с дальнейшим полученной прибыли. В самом широком смысле, такой налог играет роль обязательств, появляющихся у предприятия или какой-либо организации в ее будущем развитии.

https://www.youtube.com/watch?v=iUtm2dl2Qug

При этом, главными причинами их появления становятся уже имеющиеся проблемы в сфере состояния хозработы и уплаты налогов.

Этот, в определенной степени, так называемый условный налог, должен рассчитываться по данным финнотчетности всего предприятия или же целой организации, зачастую он и составляет величину, равную налогу, который обязан быть выплачен хозсубъектом в данном моменте налогообложения.

При таких расчетах естественным образом возникают разницы между данными налогового и бухучета, так как в них используются различные методики оценки стоимостей. Такие разницы носят не постоянный характер, но в будущем могут стать следствием возникновения несоответствий по своим оценкам активов и обязательств, в суммах затрат и прибыли, учитываемых при вычислении налогов.

Расчёты условного налога производятся зачастую при помощи 3-ох способов. Метод отсрочки заключаются в том, что ОНА создается в соответствии со ставкой определенного налога на прибыль, которая согласована с законом на время признания разницы.

В РФ, такой способ исчисления был применим 6 лет назад, но потом, в согласии с положением о бухучете, стал использовать способ обязательств. Он направлен на обеспечение учета должностных обязательств компании по доходам и издержкам. Применим также и 3-ий метод – известный как балансовый. Он состоит в сравнении оценок цены по данным налоговой и бухучета.

Следовательно, ОНА – это доля налога, которая полностью приводит к понижению суммы налога, заплаченного предприятием или компанией на доход, и которую нужно заплатить в согласии с действующим законом в последующем отчетном временном отрезке и так далее.

Предприятие учитывает ОНА в тот же момент, когда появляются уже упомянутые нами ранее временные отличия, и при условии, что в последующих налоговых периодах, оно одержит доход, которой будет в состоянии покрыть налог.

В бухучете ОНА регистрируется с учетом совокупной суммы всех разниц, однако исключением можно считать только случаи, когда такие отличия не будут снижены или же целиком устранены. В системе бухучета ОНА – это такие специфические показатели, которые фиксируются как самостоятельные и в отдельном счете, а он в свою очередь существует для учета и фиксации исключительно данного вида налогов.

Важно так же то, что, как уже было сказано, такие активы в бухучет заносятся самостоятельно, по сути отдельно по каждому определенному виду активов, при этом они представляют из себя источники появления временной разницы во время оценки. Но сами разницы формируются в конце концов как итог:

- использованиям различных методологий исчисления амортизации, которые применяет данное конкретное предприятие или компания в бухучете;

- признания дохода от проданных товаров в форме выручки от обычной хозработы предприятия;

- если появляется факт нарушения регламента выплаты налога на прибыль каким-либо предприятием или же организацией;

- применением совсем не соответствующих друг другу определенных правил и нормам отражения процентов, которые такие организации уплачивают по кредитам и займам.

Во всей системе бухучета данные активы отображаются обратными проводками в системе: по начислению и по погашению.

Рассмотрим более детально, что значит отложенные налоговые активы.

Как создаются отложенные налоговые активы

Не во всех случаях прибыль, которая фиксируется в бухгалтерском учете, соответствует той, о которой информация заносится в налоговые органы.

Зачастую можно столкнуться с тем фактом, что прибыль значительно меньше, а указанные суммы выравниваются с течением времени.

Но до того момента, пока этого не произошло, появившуюся разницу нужно абсолютно правильно заносить в учет.

Данную часть отложенного налога на доход, подлежащего к уплате в последующих отчетных периодах, именуют как ОНА. Зачем же так необходимы отложенные налоговые активы?

Такие активы сами по себе представляют довольно таки хитрый способ снижения суммы, идущей на счет дохода.

Но они исчисляются исключительно в случаях, когда в текущем отчетном периоде возникают временные промежутки, о которых говорилось выше, при условии, что впоследствии ожидается обретение новых финансовых средств, иначе говоря — прибыли.

В этот момент исчисляются такие активы довольно таки просто: существующая сумма налога на прибыль обычно умножается на временную по своему типу разницу. Самое важное при расчетах – это следить за суммой налога, которая при этом была установлена на отчетную точку.

Временной промежуток или говоря иначе — временная разница — это такие образованные и подтвержденные в своей достоверности расходы и доходы, которые в свою очередь формируют определенную в бухучете прибыль, либо же издержки, по данному отчетному периоду. Они как раз и обязаны образовывать налоговую сводку по денежной прибыли по другим отчетным периодам. Появляться они могут в таких случаях:

- при использовании разных способов счета амортизации;

- дополнительной переплаты налогов на прибыль, который в свою очередь не был возмещен организации;

- издержек, которые были зачислены в будущие периоды;

- создание кредиторских долгов из-за покупки для личного пользования товаров и услуг, в случае пользования компанией кассового метода подсчета доходов и расходов, а также и в других установленных налоговыми законами случаях.

Учет знаний по поводу отложенных активов крайне нужен для бухгалтерского сбора, анализа, равно как и для подвода итогового обобщения информации, касающийся всех остальных совершаемых движений.

Одно из возможных исключений это то, что временной отрезок в будущем вовсе не меняется — не пропадает, не растет и не уменьшается.

В каких-то случаях, оценочный долг добровольно может выполнять и сама организация.

https://www.youtube.com/watch?v=vOXIGfRPZNs

Хочется отдельно обратить внимание на показатели малого предприятия. Такие налоговые активы в бухучете рассчитываются описанным далее образом. Разницы возникающие за отчетный период, умножаются на существующую ставку налога на сумму прибыли и в расчет берется образованная вследствии этого величина.

Бухгалтерия какой-либо организации обязана показать наличие сокращения, погашения или же полного исчезновения отложенного налогового актива, путем уменьшения условной прибыли или же расходов такого же отчетного отрезка времени.

В данном случае, со счета обязаны списать определенную сумму, если сам объект актива выбыл из оборота. Должен быть отображен ОНА, который существенно увеличивает сумму фиксированного дохода или же расхода на данный отчетный период времени.

Так ОНА, дают возможность либо понизить налоговые платежи, по причине переплаты суммы налога на прибыль по отчетному периоду, либо получить сумму компенсации за произведенную переплату.

В главных положениях, связанных с учетом налоговых выплат в бухгалтерской отчетности, существует понятие отложенного налогового актива. Данное понятие о таком виде обязательств и активов в РФ было создано отредактированным приказом Министерства финансов уже давно.

В указе четко проводилась граница между отличиями в понятиях: «налоговый отложенный актив» и «налоговое отложенное обязательство». Первое из этих понятий подразумевает под собой уменьшение уплачиваемой суммы налога в моменты, следующие за отчетным.

Однако на определенный отчетный момент времени сумма налоговой выплаты растет, отражаясь при этом на получении предприятием доли чистой прибыли.

Отложенное налоговое обязательство, в свою очередь, оказывает прямо противоположное влияние, поскольку влечет за собой увеличение объема налоговой выплаты в периоды, которые следуют за отчетным, но при этом снижает их на момент самого отчета. Вследствие этого, у предприятия возникает возможность заполучения дополнительной доли чистой прибыли.

Формирование отложенного налогового актива

На каждом предприятии появляются ситуации, когда прибыль, отображенная в документах бухучета, не соответствует показателям по начислению налогов. Она может либо быть выше, либо быть ниже.

Это возникает в результате того, что в бухучете, как и в налоговом, применяются совсем разные методы вычисления, что и влечет за собой возникновение разницы в налогооблагаемых суммах.

Она может быть и временной, но и не исключено, что постоянной, при этом облагаемой налогом или вычитаемой.

Отложенный налоговый актив может быть признанным предприятием случае, если возникает временная вычитаемая разница, к появлению которой ведут такие факторы, как: издержки предприятия на покупку основных средств производства, занесенные в бухучет за определенный отчетный период времени, превышают расходы, указанные в статье по налогообложению за аналогичный период времени.

Существует такое понятие как номенклатура дел. Оно означает, что предприятие признало, что с его баланса были выделены затраты на главные средства, которые занесены в учет в своем полном объеме. А в налоговой отчетности те же затраты разбиты на несколько частей и также зафиксированы.

Таким образом, получается, что разница в совокупной величине расходов, зачисленных по бухучету и по налоговой отчетности. Временная вычтенная разница возникает и при несоответствии заполученной суммы доходов, зафиксированной в бухучете, а также налоговой отчетности.

Следовательно, предприятие считает, что за отчетный отрезок времени, оно реализует определенное количество активов. Этот объем будет зафиксирован статье по налогообложению. Но реализованы активы были по значительно меньшей сумме.

Таким образом, доход, по бухучету, получается меньше того, который был занесен в налоговую отчетность. Такая разница – причина признания предприятием возникновения отложенного актива.

https://www.youtube.com/watch?v=F2w9ITOrcyw

Для чего нужен отложенный налоговый актив? Временная исчисляемая разница служит базой для понижения суммы налога на доход, который нужно будет уплатить предприятию за все периоды, следующие ходом за отчетным.

Чтоб высчитать величину на которую в последствии снизится налог, нужно умножить нынешнюю налоговую ставку на величину не постоянной вычитаемой разницы.

ОНА обязательно должен быть зафиксирован в таких графах:

- «налог на прибыль» то есть субсчета;

- «ОНА»;

- на счете в корреспонденции.

Дифференцировано ОНА могут быть учтены в аналитическом учете, включая все виды активов, при перерасчете их, появляется временная исчисляемая разница.

Начисление, погашение и списание ОНА

Предприятие законно имеет все права на то, чтобы лично определять для себя как именно фиксировать в аналитике ОНА: во всех подробностях или же по общей схеме.

Если отсутствует прибыль на конкретный отчетный период прибыли, облагаемой налогом, ОНА будут зафиксированы в строке баланса бухгалтерии в числе внеоборотных активов.

ОНА сохраняются такими как есть до того, как не наступит момент, когда предприятие станет получать доход. На момент списания с баланса какого-либо объекта, с помощью которого происходит начисление ОНА, оставшиеся часть суммы также будет списана со счетов.

Их движение можно выследить в строках отчетов об убытках и прибылях.

Проведение анализа ОНА происходит по следующей схеме: ОНА может быть применена для проведения анализа финансовой части работы предприятия. В данный момент их будут рассматривать, как особую разновидность дебиторской задолженности (если смотреть с позиции бухучета).

Принято считать, что ОНА знаменует собой инвестиционную политику организации, поскольку он непосредственно связан с работой предприятия, ведущей к переменам капиталовложений в работу компании. На изначальном этапе исследуется величина ОНА, его динамика развития, структура и состав за определенный отрезок времени.

Все имеющиеся данные для удобства работы проведения будущего анализа фиксируются в виде таблицы для сравнения, где записано начало и конец данного исследуемого периода. Еще в ней обязательно должно быть зафиксированы перемены в них (если они были за данный период).

Потом составляется и проводится анализ баланса ОНА по пассивному сальдо в самом начале и в конце данного отчетного периода. Такой анализ может показать, какое именно влияние влечет за собой ОНА на состояние финндеятельности организации.

Чаще всего, возникновение ОНА влияет на повышение величины налога на доход за текущий период времени. В ходе этого, чистая прибыль будет снижаться со временем. ОНА влечет за собой увеличение доли активов находящихся вне оборота и в имуществе предприятия, а также ухудшению уровня их качества.

Так происходит уменьшение суммы личного капитала, снижается часть оборотных активов и падает уровень их ликвидности. А это влечет за собой обязательное и неизбежное снижение рентабельности работы предприятия.

Мы коротко рассмотрели что такое отложенные налоговые активы, а также их роль в бухгалтерии предприятия. Оставляйте свои комментарии или дополнения к материалу.