Общие положения о методах, используемых при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица определены в статье 105.7 НК РФ.

При проведении налогового контроля в связи с совершением сделок между взаимозависимыми лицами используются следующие методы:

- метод сопоставимых рыночных цен;

- метод цены последующей реализации;

- затратный метод;

- метод сопоставимой рентабельности;

- метод распределения прибыли.

Допускается использование комбинации двух и более методов.

- Метод сопоставимых рыночных цен

- Метод цены последующей реализации

- Метод цены последующей реализации

- Цели применения метода цены последующей реализации

- Особенности метода цены последующей реализации

- Валовая рентабельность лица

- Налоги и Учет

- Метод цены последующей реализации и затратный метод

- Метод сопоставимой рентабельности

- Основные этапы применения метода

- Метод распределения прибыли

- Подводим итоги

- Что такое метод ЦПР

- Суть метода цены последующей реализации

- Когда нужно выбирать метод ЦПР

- Цель вычисления рыночной цены

- Практические рекомендации применения метода ЦПР

- Вычисляем рыночный интервал валовой рентабельности

- Пример расчета валовой рентабельности

Метод сопоставимых рыночных цен

Метод сопоставимых рыночных цен является приоритетным для определения для целей налогообложения соответствия цен, примененных в сделках, рыночным ценам (если иное не предусмотрено п. 2 ст. 105.10 НК РФ).

Применение иных методов допускается в случае,

- если применение метода сопоставимых рыночных цен невозможно либо

- если его применение не позволяет обоснованно сделать вывод о соответствии или несоответствии цен, примененных в сделках, рыночным ценам для целей налогообложения.

Метод сопоставимых рыночных цен используется при наличии на соответствующем рынке товаров (работ, услуг) хотя бы одной сопоставимой сделки, предметом которой являются идентичные (при их отсутствии — однородные) товары (работы, услуги), а также при наличии достаточной информации о такой сделке. При этом возможно использование сделки, совершенной указанным налогоплательщиком с лицами, не являющимися взаимозависимыми с указанным налогоплательщиком, при условии, что такая сделка является сопоставимой с анализируемой сделкой.

При отсутствии общедоступной информации о ценах в сопоставимых сделках с идентичными (однородными) товарами (работами, услугами) используется тот метод, который с учетом фактических обстоятельств и условий контролируемой сделки позволяет наиболее обоснованно сделать вывод о соответствии или несоответствии цены, примененной в сделке, рыночным ценам.

Однородные сделки — сделки, предметом которых могут являться идентичные (однородные) товары (работы, услуги) и которые совершены в сопоставимых коммерческих и (или) финансовых условиях.

В целях применения методов кроме информации о конкретных сделках может использоваться общедоступная информация о сложившемся уровне рыночных цен и (или) биржевых котировках, а также данные информационно-ценовых агентств о ценах (интервалах цен) на идентичные (однородные) товары (работы, услуги) на соответствующих рынках указанных товаров (работ, услуг).

В случае, если методы не позволяют определить, соответствует ли цена товара (работы, услуги), примененная в разовой сделке, рыночной цене, данное соответствие может быть определено исходя из рыночной стоимости предмета сделки, устанавливаемой в результате независимой оценки в соответствии с законодательством РФ или иностранных государств об оценочной деятельности.

Разовая сделка — сделка, экономическая суть которой отличается от основной деятельности организации и которая осуществляется на разовой основе.

Судом могут быть учтены иные обстоятельства, имеющие значение для определения соответствия цены, примененной в сделке, рыночной цене, без ограничений, предусмотренных НК РФ.

Налогоплательщики при заключении сделок не обязаны руководствоваться методами, указанными в пункте 1 ст. 105.7 НК РФ, для обоснования своей политики в области ценообразования в целях, не предусмотренных НК РФ.

Метод сопоставимых рыночных цен (статья 105.9) является методом определения соответствия цены товаров (работ, услуг) в анализируемой сделке рыночной цене на основании сопоставления цены, примененной в анализируемой сделке, с интервалом рыночных цен, определенным в порядке, предусмотренном пунктами 2-6 настоящей статьи.

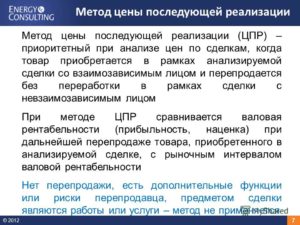

Метод цены последующей реализации

Метод цены последующей реализации (статья 105.

10) является методом определения соответствия цены в анализируемой сделке рыночной цене на основании сопоставления валовой рентабельности, полученной лицом, совершившим анализируемую сделку, при последующей реализации (перепродаже) им товара, приобретенного им в этой анализируемой сделке (группе однородных сделок), с рыночным интервалом валовой рентабельности, определенным в порядке, предусмотренном статьей 105.8 НК РФ.

https://www.youtube.com/watch?v=97ZV-2PrOlg

Использование метода цены последующей реализации является приоритетным по сравнению с другими методами для определения соответствия рыночным ценам цен, по которым товар приобретается в рамках анализируемой сделки и перепродается без переработки в рамках сделки, сторонами которой являются лица, не признаваемые взаимозависимыми. Указанный метод используется в случае, если лицо, осуществляющее перепродажу, не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень его валовой рентабельности. Метод цены последующей реализации может быть использован также в случаях, когда при перепродаже товара осуществляются следующие операции:

- подготовка товара к перепродаже и транспортировке (деление товаров на партии, формирование отправок, сортировка, переупаковка);

- смешивание товаров, если характеристики конечной продукции (полуфабрикатов) существенно не отличаются от характеристик смешиваемых товаров.

Метод цены последующей реализации

Энциклопедия МИП » Налоговое право » Налоговый контроль » Метод цены последующей реализации

Данный метод предусмотрен для определения рыночной стоимости.

Метод цены последующей реализации представляет собой один из предусмотренных действующего налогового законодательства РФ методов определения рыночной стоимости.

Сущность данного метода состоит в определении рыночной цены путем сопоставления валовой рентабельности, имеющейся у лица, участвующего в той или иной сделке, при дальнейшей реализации товаров в данной анализируемой сделке, входящей в группу сопоставимых сделок.

Использование метода цены последующей реализации для определения рыночной стоимости может проводиться только при наличии определенных условий и обстоятельств, например:

- товары приобретаются в рамках данной анализируемой сделки, и в дальнейшем реализуется в рамках сделки, сторонами которой являются не взаимозависимые лица;

- если применение метода сопоставимости рыночных цен, по каким-либо причинам, является невозможным, либо если применение данного метода не позволяет сделать точные и четкие выводы о соответствии рыночных цен тем ценам, которые были применены в определенной сделке.

При этом в первой ситуации метод цены последующей реализации будет обладать неким приоритетом, при условии, что организация, занимающаяся сбытом и продажей товаров, не владеет какими-либо нематериальными активами, которые могли бы оказывать достаточно серьезное влияние на показатель ее валовой рентабельности.

Цели применения метода цены последующей реализации

Применение метода цены последующей реализации при установлении рыночной стоимости обусловлено определенными целями, достижение которых обеспечивается благодаря данному методу.

Рыночная цена товаров, определенных работ, либо услуг представляет собой денежное выражение, сформировавшиеся из спроса, а также предложения на конкретные товары, работы или услуги в сопоставимых экономических условиях.

Основной целью применения данного метода можно назвать получение информации о существующих рыночных ценах в отношении определенного товара, работы либо услуги, для последующего сопоставления данных цен с ценами анализируемой сделки.

Использование данного метода помогает получить максимально точные результаты и избежать таких неприятных последствий как лишние расходы, финансовые потери и дополнительные риски.

Следующей целью использования данного метода можно назвать постоянное поддержание высокого уровня внутренних экономических отношений, обеспечение их стабильности и сведение возможных рисков к минимальным значениям.

https://www.youtube.com/watch?v=saWi_O8tx8U

Другой целью можно назвать постоянное информирование заинтересованных лиц о текущих рыночных ценах, обновление существующей информации, ее постоянное дополнение и редактирование.

Все цели использования метода цены последующей реализации направлены на своевременное и быстрое получение текущей информации о финансовом состоянии рынка для ее последующего применения в отношении тех или иных сделок, заключаемых между организацией-покупателем и продавцом.

Особенности метода цены последующей реализации

Метод цены последующей реализации, как и иные методы определения рыночной стоимости, обладает своим рядом особенностей, которые обязательно должны быть учтены при выборе данного метода в качестве основного.

При использовании данного метода обязательным шагом является определение валовой рентабельности. Следует помнить о том, что показатель выручки той или иной организации должен учитываться без акцизов и НДС.

Кроме того, нельзя забывать и о еще одной особенности применения данного метода: если организация, осуществляющая продажу того или иного товара обеспечивает его реализацию по разным ценам, сначала должна быть рассчитана средневзвешенная цена, по установленным методам и формулам.

Только после того, как данный расчет будет произведен, можно приступать к определению показателя валовой рентабельности и применению метода цены последующей реализации.

Важной особенностью при выборе данного метода станет необходимость определения временного периода, на который должны быть зафиксирована информация о сопоставимых сделках в определенных источниках.

Если налогоплательщику необходимо собрать достаточно большой объем требующейся информации, ему нужно иметь определенные гарантии, что при проверке цен налоговым органом через какой-то период времени, объем информации будет тот же самый.

Информация о конкретных сделках и отчетности, как правило, появляется в установленных источниках с выраженной задержкой и налоговому органу может быть доступен больший объем информации, чем тот, которым ранее располагал налогоплательщик. Именно поэтому существующие гарантии одинаковой степени информированности обоих сторон имеют существенное значение.

Валовая рентабельность лица

Валовая рентабельность предприятия или организации представляет собой один из основных показателей эффективности ее хозяйственной и экономической деятельности. Данный показатель измеряется в процентном соотношении от суммы непосредственной прибыли за определенный временной период и суммы понесенных расходов, а также убытков.

Показатель рентабельности также может отразить степени эффективности использования имущественных активов организации либо предприятия.

Помимо этого, данный показатель позволяет судить о доли валовой прибыли, которая приходит на вложенные ранее в производство денежные средства.

Процедура определения уровня валовой рентабельности включает в себя учет и оценку следующих показателей и факторов: структуры активов и капиталов, методы использования ресурсов на производстве, чистого объема выручки, а также затраченных средств за определенный временной период и т.д.

По своей сути, рентабельность является показателем проведенного финансового анализа. Она наиболее точно отражает текущий уровень доходов того или иного предприятия и часто применяется при макроэкономическом анализе.

Данный показатель помогает выявить максимально точный процент результативности того или иного производства, в том случае, если оценка чистой прибыли не содержит всех необходимых данных.

Налоги и Учет

С момента вступления в силу Раздела V.1 Налогового кодекса у организаций возникает вопрос о том, какой метод трансфертного ценообразования выбрать для подтверждения соответствия цен, примененных в контролируемых сделках, рыночному уровню.

Данный вопрос является простым и сложным одновременно. С одной стороны, в главе 14.3 Налогового кодекса всем методам дана характеристика, приведены рекомендации по их применению (1).

С другой стороны, воплощение в жизнь данных рекомендаций зачастую невозможно в силу отсутствия необходимой для этого информации.

В данной статье мы попробуем разобраться, как подходить к вопросу выбора метода трансфертного ценообразования на практике, чтобы он соответствовал рекомендациям Налогового кодекса и к тому же можно было найти соответствующую информацию для его применения.

https://www.youtube.com/watch?v=MnopuBMfkzM

Раздел V.1 Налогового кодекса предлагает пять методов для определения цены между взаимозависимыми лицами. При этом все эти методы (или их комбинация) обязательны к применению лишь для налоговых инспекций.

Компания же может использовать любые методы (их комбинацию), которые, по ее мнению, дадут наиболее обоснованный результат.

Тем не менее, с практической точки зрения, во избежание дополнительных запросов со стороны налоговиков организации целесообразно использовать те же методы, что обязана использовать инспекция.

Метод цены последующей реализации и затратный метод

Что касается метода цены последующей реализации и затратного метода, то здесь ситуация кардинально отличается.

Логика применения этих двух методов весьма схожа: необходимо сравнить валовую рентабельность (в случае метода цены последующей реализации) или валовую рентабельность затрат (в случае затратного метода), которую получила компания в сделке со взаимозависимым лицом, с рыночным интервалом рентабельности,которую получили независимые лица в сопоставимых сделках.

Сделки должны быть осуществлены в сопоставимых коммерческих и финансовых условиях. При этом выбор одного из этих двух методов будет зависеть от того, в какой части производственной цепочки находится тестируемая компания (т. е. та компания, с чьей стороны рассматривается контролируемая сделка) и независимая сторона (рис. 2).

Так, если тестируемая компания покупает товар у зависимой стороны, а затем перепродает этот товар независимому покупателю, фактически выполняя при этом функцию дистрибьютора, то тогда необходимо применять метод цены последующей реализации, используя при этом показатель валовой рентабельности (цель — определить, получает ли дистрибьютор при такой рыночной продажной цене рыночную валовую рентабельность, не завышены ли закупочные цены). Этот показатель сравнивается с валовой рентабельностью независимых дистрибьюторов. Если валовая рентабельность тестируемой компании оказывается внутри рыночного интервала рентабельности, то значит, и закупочные цены установлены на рыночном уровне.

Зеркальная ситуация складывается, если тестируемая компания производит товары, выполняет работы или оказывает услуги для зависимой стороны; здесь необходимо проверять не закупочные цены, а, наоборот, цену продажи.

Для этого используется показатель валовой рентабельности затрат, который сравнивается с рыночным интервалом валовой рентабельности затрат независимых компаний, которые производят аналогичные товары, выполняют аналогичные работы или оказывают аналогичные услуги.

Однако использование этих двух методов весьма ограниченно, так как, во-первых, для этого необходима информация о валовой рентабельности, примененной не зависимыми компаниями в сопоставимых сделках, — на данный момент нет баз данных, содержащих подобную информацию.

А во-вторых, необходимо убедиться, что сделки, выбранные в качестве сопоставимых, были совершены действительно в сопоставимых коммерческих и финансовых условиях либо такая сопоставимость может быть достигнута путем применения обоснованных корректировок. Эти два фактора приводят к тому, что метод цены последующей реализации и затратный метод на практике не применяются.

Метод сопоставимой рентабельности

Указанные особенности первых трех методов обусловливают «популярность» четвертого метода — метода сопоставимой рентабельности.

Этот метод позволяет нивелировать все на- званные недостатки путем перехода от цены валовой рентабельности сделки к операционной рентабельности компании.

В зависимости от ситуации могут использоваться разные финансовые показатели; конкретный показатель выбирается так, чтобы он наиболее точно отражал фактор, от которого зависит полученная прибыль. Алгоритм применения данного метода включает в себя следующие этапы:

- Функциональный анализ.

- Выбор тестируемой стороны.

- Выбор финансового показателя.

- Выбор источника информации (хотя фактически — это самый первый этап: переход к четвертому методу возможен при отсутствии информации для других методов, следовательно, обзор доступных источников информации проводится до выбора метода).

- Отбор сопоставимых компаний.

- Расчет рыночного интервала рентабельности.

- Сопоставление рентабельности, полученной тестируемой компанией, с рыночным интервалом рентабельности.

Основные этапы применения метода

1. Функциональный анализ. Первым и весьма важным этапом является функциональный анализ. Это распределение между сторонами контролируемой сделки выполняемых ими функций, вложенных активов и принятых рисков. Чем сложнее сделка, тем глубже и детальнее должен быть анализ.

Общее правило заключается в следующем: чем больше сторона выполняет функций, вкладывает активов, принимает рисков, тем большая прибыль должна быть отнесена к такой стороне.

При этом для целей налогообложения, наоборот, тестируемой стороной должна быть выбрана компания, чей вклад в сделку меньше и функции которой проще.

https://www.youtube.com/watch?v=H-nzqoUCz7g

Рассмотрим применение метода сопоставимой рентабельности на простом примере сделки между двумя взаимозависимыми компаниями: компания 1 «Завод» осуществляет закупку сырья, производит продукцию и продает ее компании 2 «Дистрибьютор», которая в свою очередь занимается продажей продукции розничным сетям.

Функции Завода: поиск поставщиков и закупка сырья и материалов, усовершенствование имеющейся и разработка новой продукции, организация производственного процесса, контроль качества выпускаемой продукции, маркировка и упаковка готовой продукции, работа с претензиями.

Функции Дистрибьютора: продвижение товарного знака на рынке, рекламирование продукции, поиск покупателей, продажи.

Активы Завода: производственные помещения, ноу-хау, товарный знак.

Активы Дистрибьютора: коммерческий отдел, занимающийся продажами.

Риски Завода: помимо общеэкономических рисков Завод несет риски, связанные с устареванием производимой продукции и запаздыванием с выводом новой продукции на рынок; риски ликвидности, вызванные невозможностью расплатиться с поставщиками; репутационные риски, в случае если деловая репутация производителя окажется под угрозой.

Риски Дистрибьютора: ограничены общеэкономическими рисками, а также кредитным риском в случае неоплаты покупателями товара, проданного с отсрочкой платежа. Подробнее смотри в таблице 1.

Представленный выше упрощенный анализ позволяет сделать вывод, что в рассматриваемой контролируемой сделке по сравнению с Заводом функции Дистрибьютора проще, он вносит меньше активов и не несет существенных рисков. Таким образом, тестируемой стороной для дальнейшего анализа должен быть выбран Дистрибьютор.

Так как прибыль Дистрибьютора зависит прежде всего от объема проданных товаров, то тестируемым финансовым показателем выбираем операционную рентабельность продаж.

Выбор источников информации сводится к обзору баз данных, которые могут предоставить сведения из бухгалтерской отчетности российских компаний по заданным критериям и к которым организация может получить доступ (бесплатно или за плату).

2. Отбор сопоставимых компаний. Следующим шагом будет поиск в выбранных базах данных информации по компаниям, которые занимаются деятельностью, сопоставимой с деятельностью Дистрибьютора, — это оптовая торговля товарами. Первичная выборка строится исходя из критериев, предусмотренных Налоговым кодексом.

Затем из первоначальной выборки компаний необходимо будет исключить те, по которым нет информации в доступных источниках (например, у компании нет сайта в Интернете, она не состоит ни в каких профессиональных сообществах, таким образом, невозможно подтвердить ее сопоставимость с Дистрибьютором), а также те организации, по которым есть информация, что они занимаются другой деятельностью (т. е. указанный ими код ОКВЭД не соответствует их реальной деятельности). По оставшимся компаниям рассчитывается рыночный интервал рентабельности в соответствии с порядком, предусмотренным Налоговым кодексом, и делается вывод, насколько рентабельность тестируемой компании соответствует рыночному уровню рентабельности сопоставимых компаний, а значит, и цены, примененные в контролируемых сделках, находятся на рыночном уровне.

Метод распределения прибыли

Еще остался без внимания пятый метод — метод распределения прибыли. Он весьма сложен в применении и может использоваться как исключение в том случае, если другие методы не дадут достоверного результата.

Такая ситуация возможна, например, при сильной взаимосвязи деятельности компаний, участвующих в сделке, либо когда стороны используют объекты нематериальных активов, что в свою очередь оказывает влияние на уровень рентабельности.

Логика данного метода сводится к перераспределению совокупной прибыли всех сторон сделки между ними пропорционально выполняемым функциям (внесенным активам, принятым рискам) или пропорционально распределению прибыли между независимыми сторонами в сопоставимой сделке.

Подводим итоги

Можно сказать, что процедура выбора метода трансфертного ценообразования существенно упрощается после определения доступных источников информации. В большинстве случаев ими являются базы данных, содержащие информацию только из финансовой отчетности компаний. Следовательно, применимым является метод сопоставимой рентабельности.

https://www.youtube.com/watch?v=gj_UUqFZA0U

В некоторых случаях возможно использование первого метода — сопоставимых рыночных цен. Для метода цены последующей реализации и затратного метода информации, как правило, недостаточно. Пятый же метод — метод распределения прибыли — применяется как исключение, когда другие методы не дадут достоверного результата.

(1) ст. 105.7 НК РФ

Что такое метод ЦПР

Метод ЦПР (в западной терминологии Resale Price Method) – это способ, позволяющий сравнить денежное выражение анализируемой сделки с рыночными ценами. В этом определении важно прояснить два сопутствующих понятия: «анализируемая сделка» и «рыночная цена».

Анализируемая (контролируемая) сделка – та сделка или группа сделок, которые налоговики признают взаимозависимыми (п. 1 ст. 105.5 НК РФ).

Если сделка заключается между независимыми сторонами, ее нет нужды анализировать – для нее ценой последующей реализации станет та, которая будет указана в договоре.

Анализ для выяснения налогооблагаемых показателей необходим только для контролируемых договоров: налоговые службы в ходе спецпроверок устанавливают соответствие рыночных показателей цены и денежных лимитов, установленных сторонами сделки, если эти цифры требуются для расчета определенного налога.

Рыночная цена – денежный эквивалент, применяемый в сделке между взаимозависимыми сторонами, для которого справедливо одно из условий:

- не выходит за граничный уровень цен, которые регулирует государство;

- согласован с ФАС РФ (по ст. 105.4 НК РФ);

- не противоречит цене, установленной независимыми оценщиками, если оценка для анализируемого типа сделок обязательна по закону;

- соответствует соглашению об образовании цен, которое заключалось с ФНС России;

- договор по сделке заключали по итогам торгов на бирже.

Суть метода цены последующей реализации

Этот способ определения соответствия цен рыночным заключается в вычислении валовой рентабельности, которую получает сторона, совершившая контролируемую сделку, после того как перепродает этот товар (совершает последующую реализацию), и сравнении этого показателя с рыночным интервалом валовой рентабельности.

Валовая рентабельность – валовая прибыль по отношению к выручке от реализации, без учета в ней акцизов и НДС (пп. 1 п. ст. 105.8 НК РФ). Ее допустимо выразить формулой:

ВР = ВП/Впр х 100%, где:

- ВР – валовая рентабельность;

- ВП – валовая прибыль;

- Впр – выручка от продаж.

Нужно учитывать ключевые нюансы, касающиеся применения данного метода.

- Если фирма продает анализируемый товар не по одной и той же цене, а по различным, то для налоговых целей надо сначала высчитать средневзвешенную цену по специально предназначенным формулам и только затем вычислять валовую рентабельность.

- Необходимо четко ограничить временной промежуток, в течение которого фиксируются данные об анализируемых сделках: ведь рыночные цены меняются, а проверку могут провести не сразу. Кроме того, у ФНС информация появляется раньше, чем в открытых источниках, где ее может получить налогоплательщик. Поэтому важно гарантировать равную степень осведомленности сторон.

Когда нужно выбирать метод ЦПР

Метод цены последующей реализации – не единственный для сравнения с рыночными ценами, но в некоторых случаях он становится приоритетным. Вычислять соответствие денежных показателей в договоре рыночным этим методом нужно для тех товаров, которые:

- покупаются путем контролируемой (анализируемой) сделки;

- перепродаются без дальнейшей переработки, причем уже не взаимозависимым сторонам.

При этом учитываются следующие особенности последующей реализации таких товаров.

- У перепродающей товар стороны нет нематериальных активов, которые бы оказывали значимое влияние на валовую рентабельность.

- В рамках такой сделки считаются допустимыми следующие операции с товаром, не признающиеся переработкой:

- разделение на партии для подготовки к перереализации;

- сортировка;

- перефасовка;

- перемаркировка;

- смешивание (если получившийся продукт не слишком будет отличаться по характеристикам от смешиваемых компонентов).

Цель вычисления рыночной цены

Применение метода ЦПР предусматривает достижение практических целей.

цель, которой подчинены остальные задачи, – это выяснение точных данных о финансовом выражении спроса и предложения на товар, работу, услугу, которые станут предметами анализируемой сделки.

Это необходимо для поддержания экономических отношений на оптимальном уровне, уменьшения рисков, увеличения стабильности. Имея подобную информацию, заинтересованные лица получают свободу маневра и влияния на ситуацию путем корректировки анализируемых сделок.

ВАЖНЫЙ МОМЕНТ! Налоговая служба контролирует исключительно сделки между взаимозависимыми сторонами. Если при этом будет отмечено значительное отклонение от рыночных цен, «хитрым» продавцам (изготовителям, подрядчикам) досчитают налоги, база которых будет зависеть от уровня рыночной стоимости перепродающегося товара (работы, услуги).

Практические рекомендации применения метода ЦПР

Правила использования указанного метода регламентированы Налоговым кодексом РФ (п. 3-5 ст. 105.10 НК РФ). Они трактуют различное возможное соотношение валовой прибыли и интервала рентабельности для целей обложения налогами:

- если у перереализатора валовая прибыль оказалась в границах «коридора рентабельности», то для налоговиков запрошенная им цена за товар будет идентична рыночной цене;

- если валовая прибыль получилась ниже минимальной предусмотренной величины интервала рентабельности, то рыночной ценой признают ту, по которой товар фактически был перепродан с валовой рентабельностью по минимуму ее интервала;

- если валовая прибыль перепродающего лица превысила предельное значение интервала рентабельности, то рыночной будет признана та цена, которая определится исходя из ЦПР данного товара с валовой рентабельностью по максимальному значению.

Вычисляем рыночный интервал валовой рентабельности

Его нужно знать для оценки вычисленного по вышеприведенной формуле показателя валовой рентабельности, в чем и заключается метод ЦПР. Необходимо вычислить наибольшее и наименьшее значения для сравнения с полученной цифрой. Для этого можно выбрать один из двух способов.

- Анализируются показатели валовой рентабельности по 4 и более сопоставимым сделкам с независимыми от продавца сторонами. Они должны быть заключены в том же самом календарном году, что и анализируемая сделка (п. 7 ст. 105.8 НК РФ).

- Берутся во внимание данные бухгалтерской отчетности 4 и более организаций, которые можно сопоставить с анализируемой.

ВАЖНО! ФНС совершенно не регламентирует выбор способа определения интервала рентабельности: он остается за проверяющими.

Пример расчета валовой рентабельности

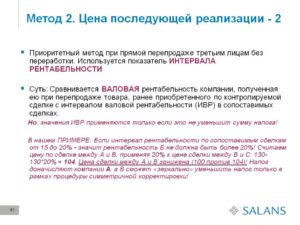

Компания, занимающаяся перепродажей, заключила с фирмой-покупателем контролируемую сделку, а затем перепродала товар себестоимостью в 100 млн руб., получив выручку в 150 млн руб. НДС составил 22 млн руб.

https://www.youtube.com/watch?v=aFP9U-grlUc

Выручка от продажи товара без НДС составила 150 млн – 22 млн = 128 млн руб. Теперь рассчитаем валовую рентабельность по вышеприведенной формуле: (128 – 100) / 128 х 100% = 21,8%.

Найдем интервал рентабельности. Пусть у нас есть данные по нескольким сопоставимым сделкам:

- 1 – 19%;

- 2 – 14%;

- 3 – 17%;

- 4 – 18%.

Количество сделок в выборке – 4, 4/4 = 1. Определяем среднее арифметическое между первым и вторым значением в выборке: (19 + 14) / 2 = 16,5% – это минимальное значение коридора рентабельности. Максимальное составит среднее арифметическое между 3 и 4 значениями: (17 + 18) / 2 = 17,5 %.

В нашем примере вычисленная валовая рентабельность перепродавца – 21,8% – получилась больше максимального значения интервала рентабельности. Это значит, что для налоговиков рыночная цена будет рассчитана, исходя из ЦПР – 128 млн руб. и максимальной границы интервала рентабельности — 17,5%, а значит, будет доначислен налог на прибыль.