Организациям строительной отрасли следует расшифровывать «НЗП» по срокам сдачи объектов. Квартиры могут быть проданы до их ввода в эксплуатацию по рыночной стоимости. Это позволяет рассматривать их как оборотный актив.

Лизинговым компаниям стоит расшифровывать «Кредиторскую задолженность». Полученные авансы могут быть приравнены к собственному капиталу. Необходимо провести анализ объектов на предмет просрочки выполнения платежей.

Предприятиям военно-промышленного комплекса следует откорректировать статью «НЗП» в зависимости от продолжительности производственного процесса. Авансы заказчиков могут быть отнесены к прочим пассивам.

Подобную форму отчетности часто запрашивают банки при анализе финансового состояния клиента. Они также могут добавлять в баланс статьи, которые характеризуют деятельность организаций той или иной сферы экономики.

Если вы знаете хотя бы два способа найти какой-либо параметр в задаче, составьте равенство из двух разных формул.

При этом совсем не обязательно этот параметр будет вашей целью, он служит лишь для приравнивания двух выражений.

Например, если вам нужно найти плотность вещества, а при этом вам дана его масса и геометрические размеры, то поступите следующим образом: найдите объем по формуле V=h*a*b (высоту умножьте на ширину и длину), затем составьте еще одну формулу объема: V=m/ρ.

- 1. построение агрегированного баланса предприятия

- Что такое агрегированный баланс? примеры

- Агрегированный баланс

- Онлайн журнал для бухгалтера

- Составить агрегированный баланс организации

- Агрегированный баланс предприятия

- Структура и использование агрегированного баланса

- Агрегирование баланса и использование его показателей

- Особенности агрегирования отдельных показателей баланса

- Главное

- Что такое агрегированный баланс? Примеры :

- Сущность

- Постоянные активы

- Текущие активы

- Собственные источники финансирования

- Заемные средства

- Агрегированный баланс: пример

- Особенности

- Составление агрегатированного баланса компании

- Бухгалтерский баланс

- Разновидности бухгалтерского баланса

- Процедура агрегатирования

- Аналитический баланс (реформация и агрегация баланса)

- Агрегированный аналитический баланс

- Агрегированные показатели отчета о прибылях и убытках

- Особенности составления аналитического баланса

1. построение агрегированного баланса предприятия

Расход денежных средств от текущей деятельности складывается из оплаты товаров, работ и услуг, оплаты труда, отчислений на социальные нужды, подотчетных сумм, выданных на нужды текущей деятельности, оплаты начисленных налогов и авансовых платежей в бюджет, авансов поставщикам.

Главным направлением анализа при этом служат качество поступлений, управление оборотными активами и управление текущими обязательствами.

Что такое агрегированный баланс? примеры

Агрегированный баланс — это способ упростить внешний вид бухгалтерского баланса, сделать его компактней, форма балансового отчета, предназначенная для управленческого анализа Для удобства чтения данных и проведения анализа производят преобразование стандартной формы баланса в укрупненную (агрегированную) форму.

Основным отличием агрегированного баланса от стандартного является перегруппировка статей бухгалтерского баланса, объединяющая статьи бухгалтерского баланса с одинаковым экономическим содержанием.

Эти коды строк актуальны, если у вас в работе используется отчётность, созданная по старому образцу.

Агрегированный баланс

Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле: где текущие (оборотные) активы, текущие (краткосрочные) пассивы.

Его также можно рассчитать, как разность между инвестированным и постоянным капиталом: где инвестированный капитал, постоянные (внеоборотные) активы.

Внимание

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия.

Важно

Если ЧОК положителен, то чем больше его величина, тем более финансово устойчиво предприятие.

Пример. На протяжении анализируемого периода ЧОК компании снизился почти на половину с 1 419 027 руб.

на начало 2001 г. до 880 635 руб. на конец года.

Данный факт свидетельствует о том, что все в большей степени оборотные активы компании ОАО «ВВС» финансируются за счет краткосрочных заемных средств.

Онлайн журнал для бухгалтера

Банки оценивают финансовое состояние заемщиков по коэффициентам ликвидности (абсолютной, текущей и покрытия), финансового риска (соотношению собственных и заемных средств), а также рентабельности. Показатели ликвидности характеризуют обеспеченность заемщика оборотными средствами.

https://www.youtube.com/watch?v=R3X6jF94A08

Первый из них, коэффициент абсолютной ликвидности, рассчитывается по формуле 1.

Он показывает, насколько быстро компания в состоянии расплатиться по своим обязательствам, какая часть ее краткосрочных долгов может быть при необходимости погашена за счет имеющихся денежных средств и высоколиквидных краткосрочных ценных бумаг. Формула 1.

Расчет коэффициента абсолютной ликвидности Используемые обозначения Расшифровка Ед. измерения Источник данных К1 Коэффициент абсолютной ликвидности ед. Результат расчета ДС Денежные средства руб. Баланс, стр. 1250 КВ Краткосрочные финансовые вложения руб.

Баланс, стр.

Составить агрегированный баланс организации

Агрегирование баланса — это объединение однородных по экономическому содержанию статей баланса.

При этом статьи актива баланса перегруппировываются по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму.

Так, наиболее ликвидными являются денежные средства и ценные бумаги, а наименее ликвидными — основные средства.

Текущие пассивы перегруппировываются по сроку погашения.

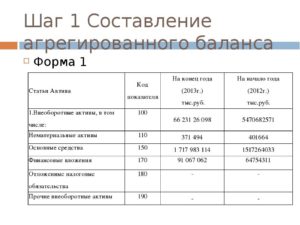

Таблица 1 Схема расчета укрупненных статей баланса Показатель Код строки баланса АКТИВ 1.

Наиболее ликвидные активы (А1) (денежные средства и финансовые вложения) 1240 + 1250 2. Быстрореализуемые активы (А2) (дебиторская задолженность до 1 года и прочие оборотные средства) 1232 + 1260 3. Медленно реализуемые активы (А3) (запасы и затраты) 1210 + 1220 4.

Агрегированный баланс предприятия

Бухгалтерский баланс – основной источник данных при проведении финансово-экономического анализа. В процессе анализа чаще всего применяется его агрегированная форма.

Привести стандартный, детализированный по статьям актива и пассива, баланс к агрегированному виду – значит, преобразовать его, суммируя экономически однородные балансовые показатели, представить их в укрупненном виде.

Следует при этом иметь в виду, что единой методики агрегирования бухгалтерского баланса не существует.

Структура и использование агрегированного баланса

Строго говоря, сам по себе «стандартный» бухгалтерский баланс, составляемый по итогам года, является агрегированной формой отчетности. Аналитические, развернутые бухгалтерские данные группируются в нем по статьям, по признаку схожести экономического содержания: «Запасы», «Кредиторская задолженность» и пр.

Объединяя статьи далее, можно в итоге агрегировать баланс до формы, в которой будет лишь две сбалансированные по цифровому значению строки – актив и пассив.

Агрегированный баланс можно получить, если привычный баланс по итогам года представить в виде разделов, без расшифровки.

В левой части такой таблицы будут отражаться оборотные и внеоборотные активы, а в правой – капитал и резервы, долгосрочные и краткосрочные обязательства как отдельные статьи.

Очевидно, что чем более укрупненные показатели формируются в процессе агрегирования данных, тем менее точные данные в процессе анализа могут быть получены. При этом, какова бы ни была степень укрупнения данных, балансовое равенство должно соблюдаться.

В практике анализа используют такую форму агрегированного баланса, данные которого позволяют учитывать ликвидность его активов.

На заметку! Ликвидность – способность перевода активов организации в денежную форму, без утраты балансовой стоимости. Ликвидность активов поддерживает необходимый уровень платежеспособности организации. Наивысшей ликвидностью обладают денежные средства, наиболее низкая активность у основных средств.

Агрегирование баланса в аналитических целях состоит не только в укрупнении показателей отчетного бухгалтерского баланса, но и в перегруппировке его отдельных статей. Как правило, группируют:

- актив – по степени ликвидности;

- пассив – по сроку погашения задолженностей.

Агрегированная форма баланса наиболее близка к мировой практике составления балансов и позволяет исчислить ряд важных экономических показателей: оборачиваемости, ликвидности, финансовой устойчивости, деловой активности предприятия и др. На основе полученных данных и проводится экономический анализ.

Агрегирование баланса и использование его показателей

Ранее говорилось, что единой методики агрегирования балансовых показателей не существует. Рассмотрим одну из наиболее распространенных в практике экономического анализа методику.

https://www.youtube.com/watch?v=SQBnclMnrrk

Группировка активов в общем случае делается указанным ниже способом:

- Имеющие наибольшую ликвидность (А1) — это финансовые средства и вложения краткосрочного характера, т.е. на срок менее года.

- Имеющие перспективы быстрой реализации (А2) — «дебиторка» и прочие активы.

- Медленно реализуемые — запасы, НДС, финансовые вложения на срок, превышающий один год (А3).

- Трудно реализуемые — основные средства и иные активы внеоборотного характера (А4).

Группировка пассивов также имеет свою последовательность:

- Пассивы наиболее срочные (П1) – кредиторская задолженность.

- Краткосрочные и долгосрочные обязательства соответственно (П2, П3).

- Пассивы, имеющие постоянный характер (П4), – собственный капитал, доходы будущих периодов.

На основе полученных данных можно провести анализ ликвидности. Так, если А1, А2, А3 соответственно больше П1, П2, П3, но А4 меньше П4, считается, что баланс имеет абсолютную ликвидность.

Текущую ликвидность исчисляют суммированием А1, А2, А3 и делением полученного результата на сумму П1, П2. Показатель характеризует способность фирмы покрыть свои долги в течение 12 месяцев за счет собственных средств.

Быстрая ликвидность, то есть отношение А1 сумме П1 и П2, характеризует степень покрытия задолженности посредством наиболее ликвидных активов.

На основе агрегированных балансовых данных исчисляют и другие аналитические показатели.

На заметку! Краткосрочные финансовые вложения в ценные бумаги в условиях нестабильности этого сегмента рынка могут на практике не обладать высокой степенью ликвидности.

В этом случае имеет смысл рассматривать статьи денежных средств и краткосрочных финансовых вложений независимо друг от друга, а также учитывать указанное обстоятельство при анализе ликвидационных показателей, о которых шла речь выше.

Особенности агрегирования отдельных показателей баланса

Кроме методики группировки, опирающейся на ликвидность активов, и соответствующей группировки пассивов, существуют иные способы группировать данные. При этом следует помнить о ряде существенных моментов.

Группировка активов на постоянные (вне оборота) и текущие (в обороте) отчетном балансе отражается в р.1 и 2 актива, однако чтобы иметь корректные итоги указанных показателей, следует из р. 2 исключить дебиторскую задолженность по следующим причинам:

- платежи по ней ожидаются в срок более года;

- по этой строке может отражаться безнадежная задолженность, подлежащая списанию.

Ни то, ни другое не отвечает сущности оборотных активов, период оборота которых менее 12 месяцев. Дебиторская задолженность сроком более года может включаться в состав активов вне оборота как отдельная статья либо в составе прочих постоянных активов.

В статью «Запасы» агрегированного баланса правильным будет включить сумму расходов будущих периодов в той их части, которые по экономическому смыслу близки понятию запасов.

Пример: методическая литература, буклеты, прилагаемые к продукции, которая в будущем может быть реализована (например, при производстве сложной бытовой техники). Указанные затраты с течением времени будут включены в себестоимость продукции.

Раздел 3 пассива целесообразно сгруппировать по строкам, одна из которых будет показывать величину уставного капитала, а другая – накопленного капитала.

Такая группировка наглядно демонстрирует, какова величина источников, образованных за счет приобретенных, заработанных в процессе деятельности, средств, а какая часть выражена собственно уставным капиталом (с учетом переоценки основных средств, вторичной эмиссии акций и пр.).

Из накопленного капитала вычитают величину непокрытых убытков минувших периодов и текущего года. Из уставного капитала вычитают задолженности участников по взносам в него.

Главное

В ходе экономического анализа деятельности организации применяются различные формы агрегированных (уплотненных) балансов. Суть агрегирования состоит в суммировании статей стандартного баланса, сходных по смыслу. На основе полученных данных рассчитывается ряд показателей, в том числе ликвидности организации.

https://www.youtube.com/watch?v=yKFaCpLy6Nk

При составлении агрегированного баланса используют гибкий, экономически выверенный подход, учитывают существенные нюансы экономической деятельности объекта анализа.

Что такое агрегированный баланс? Примеры :

Для анализа финансового состояния организации используются данные бухгалтерской отчетности, в частности баланса. С целью упрощения процессов подсчета одинаковые по экономическому содержанию статьи объединяются в одну. Агрегированный баланс легче читать и анализировать.

Сущность

Агрегированный баланс предприятия позволяет определить элементы, которые характеризуют состояние фирмы. По своей форме он напоминает отчеты, которые используются в международной практике. Корректно объединенный баланс – это залог качественного финансового анализа. Статьи отчета можно использовать для расчета показателей ликвидности, оборачиваемости, устойчивости и т. д.

Когда составляется агрегированный баланс, основные разделы сохраняются (НМА, ОС, СК, Заемный капитал), но внутри каждого из них происходят преобразования.

Строки активов группируются по принципу ликвидности (способности быстро превращаться в денежные средства), пассивов — по сроку погашения. Четкой инструкции о том, как составляется агрегированный бухгалтерский баланс, не существует.

Главное правило — придерживаться принципа экономической обоснованности.

Постоянные активы

В состав II раздела баланса включена дебиторская задолженность (ДЗ) перед контрагентами со сроком погашения более 12 месяцев. В российской практике сюда часто включают суммы, подлежащие списанию.

С экономической точки зрения это неправильно. Данный раздел должен содержать активы с периодом обращения до одного года, а «Долгосрочную дебиторскую задолженность» следует отображать в разделе І баланса.

Текущие активы

В зависимости от сферы деятельности организации, в агрегированном балансе следует вынести отдельной строкой «запасообразующую» часть МБП.

Фирмы, которые занимаются изготовлением ПО, на данном счете могут отражать затраты на рекламную литературу и брошюры.

Эти элементы образуют запасы, расходы на создание которых постепенно списываются на себестоимость. Такие суммы стоит отнести на затраты будущих периодов.

Агрегированный аналитический баланс должен содержать статьи, которые отображают условия взаимоотношений с покупателями. Следует выделить суммы, на величину которых предприятие может повлиять.

В составе «Дебиторской задолженности» должны быть такие статьи: «Товары», «Покупатели», «Векселя к получению», «Задолженность обществ» (краткосрочная — до 12 месяцев). Задолженность акционеров по взносам в УК исключается из активов.

На эту же величину уменьшается СК (I раздел пассива). После такой корректировки можно рассчитать реальную величину капитала.

Финансовый кризис РЦБ 1998 и 2009 годов показал, что отнесение краткосрочных финвложений к наиболее ликвидным активам не всегда оправдано. Эксперты самостоятельно решают в каждой конкретной ситуации, присоединять статью «Финвложения» к «Денежным средствам» или рассматривать их отдельно.

Собственные источники финансирования

Агрегированный баланс включает капитал, сформированный в результате организационных изменений и хозяйственной деятельности под одной статьей. Изменение стоимости оборудования, эмиссия акций напрямую не влияют на результат производственной деятельности. В то время как накопленная прибыль увеличивает объем собственных средств организации.

Статья «Уставный капитал» баланса включает сумму акционерного и добавочного капитала за вычетом задолженности участников. «Накопленный капитал» формируется из средств всех фондов, социальной сферы, резервов, нераспределенной прибыли, целевых поступлений. Из полученной величины вычитаются затраты прошлых лет. Если организация не накапливает прибыль, то она терпит убытки.

Отрицательное значение собственных источников финансирования свидетельствует о потере финустойчивости, высокой зависимости от заемных источников кредитования. Такая ситуация характерна для организаций, которые терпят убытки в течение длительного периода. Чтобы восстановить платежеспособность, нужно привлекать целевые поступления, увеличивать нераспределенную прибыль.

Заемные средства

В данной статье агрегированный баланс содержит долгосрочные и краткосрочные обязательства. Пассивы со сроком обращение более 12 месяцев и СК составляют инвестированный капитал, который отображает возможности организации использовать денежные средства длительный период.

Статьи пассивов следует объединять в такие группы: «Кредиты», «Авансы», «Расчеты с бюджетом и фондами», «Расчеты по зарплате» и «Прочие».

При такой группировке последующий анализ агрегированного баланса позволит определить условия взаимоотношений организация с участниками производственного процесса.

https://www.youtube.com/watch?v=443AcxF8EWA

Статья «Кредиторская задолженность» включает такие элементы: «Поставщики», «Векселя к уплате», «Задолженность перед обществами». Статья «Расчеты с бюджетом» должна отображать сумму средств, подлежащих уплате в бюджет и фонды.

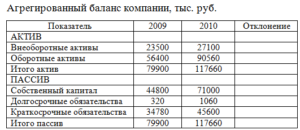

Агрегированный баланс: пример

Что же, теорию мы обсудили. Теперь давайте рассмотрим, как это выглядит на практике. Для большей наглядности будем использовать таблицу.

| Статья | Коды строк из обычного баланса |

| АКТИВ | |

| Постоянные активы: | |

| НМА | 110 |

| ОС | 120+135 |

| Капволожения | 130 |

| Долгосрочные финвложения | 140 |

| Прочие НМА | 150 |

| ДЗ со сроком погашения более 12 месяцев | 230 |

| ИТОГО постоянные активы | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| ДЗ со сроком погашения менее 1 года | 215+[241:243] |

| Денежные средства | 250+260 |

| Прочие текущие активы | [212:220]+246+270 |

| ИТОГО текущие активы | 290-244-230 |

| БАЛАНС АКТИВЫ | 300-244 |

| ПАССИВЫ | |

| Собственные средства: | |

| УК | 410+420+244 |

| Накопленный капитал | [430:475] |

| Итого собственные средства | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| КЗ | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | [628;660] |

| Текущие пассивы | 690 |

| Итого заемные средства | 590+690 |

| БАЛАНС ПАССИВЫ | 700-244 |

Особенности

В зависимости от сферы деятельности, в агрегированный баланс организации могут быть внесены дополнительные статьи. Организациям строительной отрасли следует расшифровывать «НЗП» по срокам сдачи объектов. Квартиры могут быть проданы до их ввода в эксплуатацию по рыночной стоимости. Это позволяет рассматривать их как оборотный актив.

Лизинговым компаниям стоит расшифровывать «Кредиторскую задолженность». Полученные авансы могут быть приравнены к собственному капиталу. Необходимо провести анализ объектов на предмет просрочки выполнения платежей.

Предприятиям военно-промышленного комплекса следует откорректировать статью «НЗП» в зависимости от продолжительности производственного процесса. Авансы заказчиков могут быть отнесены к прочим пассивам.

Подобную форму отчетности часто запрашивают банки при анализе финансового состояния клиента. Они также могут добавлять в баланс статьи, которые характеризуют деятельность организаций той или иной сферы экономики.

Составление агрегатированного баланса компании

Несмотря на существующее разнообразие форм бухгалтерской отчетности, самой важной составляющей является, несомненно, бухгалтерский баланс. В чем заключается его значимость? В целях принятия верных административных решений, руководство проводит анализ функционирования компании.

Большинство, необходимой для такого анализа информации, содержится именно в бухгалтерском балансе. Сведения, содержащиеся в текущей статье, определяют значение бухгалтерского баланса, описывают виды данного отчета, а также раскрывают порядок составления его агрегатированной формы.

Бухгалтерский баланс

Под термином «бухгалтерский баланс» подразумевается сгруппированная определенным методом информация об активах компании, а также об источниках возникновения активов (пассивах). Представляется он в форме документа, составленного по строго определенной форме.

https://www.youtube.com/watch?v=fU4MJGuZnms

Составляется такой документ на специальном бланке, по определенной законодательством форме.

Данные, приводимые в нем, отражаются за три последних года. Внешне баланс представляет собой двухстороннюю таблицу:

- Левая сторона – актив (содержит сведения об имуществе компании);

- Правая – пассив (представляет сведения об источниках возникновения имущества компании).

Бухгалтерский баланс имеет большое значение для компании: он служит хорошей информационной базой для проведения анализа финансовой и хозяйственной работы.

Разновидности бухгалтерского баланса

Исходя из целей формирования бухгалтерского баланса, его разновидности классифицируются по различным признакам. Рассмотрим основные классификации.

- Исходя из момента формирования документа:

- Вступительный (формируется при организации компании);

- Текущий (формируется при нормальном функционировании фирмы);

- Санируемый (составляется в момент приближения компании к стадии банкротства);

- Ликвидационный (формируется при ликвидации фирмы).

- Исходя из количества сведений:

- Единичный (содержит сведения об одной компании);

- Сводный (формируется путем суммирования данных нескольких единичных балансов).

- Исходя из специфики функционирования:

- Основной (составляют по данным основного вида деятельности);

- Неосновной (формируют по другим видам деятельности).

Кроме того, могут применяться и другие разновидности данного документа, в зависимости от специфики функционирования компании и иных конкретных ситуаций.

Процедура агрегатирования

Под агрегатированием бухгалтерского баланса понимается его упрощение, приведение в более удобную форму, удобную для проведения экономического анализа.

Смысл агрегатированной формы состоит в том, что отдельные показатели группируются между собой. И, таким образом актив и пассив содержат всего по четыре показателя. Рассмотрим их более подробно.

- Актив агрегатированной формы содержит такие составляющие, как:

- Наиболее ликвидные активы (А1) – определяются с помощью суммирования денежных средств и финансовых вложений на срок менее года;

- Быстрореализуемые активы (А2) – к ним относятся дебиторская задолженность и прочие активы;

- Медленно реализуемые активы (А3) – к ним можно отнести запасы, налог на добавленную стоимость и финансовые вложения на срок более одного года;

- Труднореализуемые активы (А4) – считается равным внеоборотным активам за вычетом финансовых вложений на срок более одного года.

- Пассив содержит такие группы, как:

- Наиболее срочные пассивы (П1) – в данную группу входит кредиторская задолженность;

- Краткосрочные обязательства (П2);

- Долгосрочные обязательства (П3);

- Постоянные пассивы (П4) – определяется суммированием собственного капитала и доходов будущих периодов.

Агрегатирование баланса используется при проведении анализа ликвидности и платежеспособности компании.

Под термином «ликвидность» подразумевают возможность компании покрыть свои обязательства собственными средствами.

Анализ ликвидности баланса осуществляют с целью выявления уровня покрытия обязательств компании ее активами, а период их превращения в реальные деньги равен сроку погашения обязательств.

Баланс компании можно признать ликвидным, при условии выполнения следующих условий:

- Значение А1 больше П1;

- Значение А2 больше П2;

- Значение А3 больше П3;

- Но, значение А4 меньше П4.

Когда данные требования выполняются, то баланс признается абсолютно ликвидным, а компания платежеспособной.

Помимо этого, на основе агрегатированных данных, рассчитывают и другие показатели:

- Текущая ликвидность (для ее нахождения требуется сумму показателей А1, А2, А3 поделить на сумму П1 и П2). Данный показатель говорит о том, хватит ли компании собственных средств для покрытия задолженности в течение года;

- Быстрая ликвидность (для нахождения требуется А1 поделить на сумму П1 и П2). Она указывает на то, какая часть задолженности может быть покрыта с помощью ликвидных активов.

Кроме этого, для углубления анализа, исчисляются и иные сведения, характеризующие платежеспособность и финансовую устойчивость компании.

Аналитический баланс (реформация и агрегация баланса)

» Фин. состояние » Аналитический баланс

Реформированный аналитический баланс предприятия составляется на основе формы №1 «Бухгалтерский баланс», агрегированные показатели отчета о прибылях и убытках — на основе формы №2 «Отчет о прибылях и убытках».

Расчитанные статьи реформированного баланса и агрегированные показатели отчета о прибылях и убытках далее используютя для расчета финансовых коэффициентов. Номера строк баланса, участвующие в реформированном баласе вы можете рассмотреть ниже, в таблице составление реформированного аналитического баланса. Как сделать реформацию баланса?

Агрегированный аналитический баланс

| АКТИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| А1 | Оборотные активы (А2+А3+А4+А5+А6+А7), в том числе: | |

| А2 | денежные средства и денежные эквиваленты | 1250 |

| А3 | краткосрочные финансовые вложения | 1240 |

| А4 | дебиторская задолженность сроком до 12 мес. | 1230 ( + расшифровки) |

| А5 | товарно-материальные запасы | 1210+1220 |

| А6 | дебиторская задолженность сроком свыше 12 мес. | 1230 ( + расшифровки) |

| А7 | прочие текущие активы | 1260 |

| А8 | Основной капитал | 1150 |

| А9 | Иммобилизованные активы | 1110+1120+1130+1140+ 1160+1170+1180+1190 |

| БАЛАНС (А1+А8+А9) | 1600 | |

| ПАССИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| П1 | Обязательства (П2+П5), в том числе: | |

| П2 | долгосрочные обязательства (П3+П4), в том числе: | |

| П3 | займы и кредиты | 1410 |

| П4 | прочие долгосрочные обязательства | 1420+1450 |

| П5 | краткосрочные обязательства (П6+П7), в том числе: | |

| П6 | займы и кредиты | 1510 |

| П7 | прочие краткосрочные обязательства | 1520+1550 |

| П8 | Собственный капитал (П9+П10+П11+П12+П13), в том числе: | |

| П9 | уставный капитал | 1310 |

| П10 | добавочный капитал (с учетом переоценки) | 1350+1340 |

| П11 | резервный капитал | 1360 |

| П12 | нераспределенная прибыль (непокрытый убыток) | 1370 |

| П13 | прочие фонды | 1320+1430+1530+1540 |

| БАЛАНС (А1+А8+А9) | 1700 |

Агрегированные показатели отчета о прибылях и убытках

| Агрегат | Статья отчета о прибылях и убытках (поквартальные данные) | Номера строк отчета |

| О1 | Выручка от реализации | 2110 |

| О2 | Затраты на производство реализованной продукции | 2120 |

| О3 | Коммерческие и управленческие расходы | 2210+2220 |

| О4 | Прибыль от продаж (О1-О2-О3) | 2200 |

| О5 | Прибыль (убыток) отчетного периода | 2300 |

Особенности составления аналитического баланса

Пре реформации баланса в аналитический (агрегированный баланс) мы сохраняем изначальную структуру баланса, неизменными остаются активы включенные в ВА и ОА, структура капитала (собственные и привлеченные / заемные средства), валюта баланса (равенство баланса по активам и пассивам). Но в то же время, во внутренней структуре разделов аналитического баланса наблюдаются изменения. Степень, в которой мы агрегируем (укрупняем представление) данных, отражает степень возможности проведения подробного анализа. Чем сильнее мы обобщаем данные, тем на меньшую точность и подробность анализа мы можем рассчитывать.

Золотая середина агрегирования аналитического баланса заключается в том, чтобы масштаб представления данных соответствовал масштабу и степени подробности проводимого в дальнейшем анализа аналитического баланса.

Доверьтесь профессионалам: обязательный и инициативный аудит бухгалтерии поквартально или за год от компании Корн-Аудит. Профессионализм и конфиденциальность бухгалтерской информации гарантированы!

Версия для печати