От правильности ведения бухгалтерского учет в продовольственном магазине, как и на любом торговом предприятии, будет зависеть вся экономическая политика торговой точки. Бухгалтерия выполняет функции важного инструмента, позволяющего осуществлять эффективное управление всем торговым бизнесом.

- Синтетический и аналитический виды бухгалтерского учета в розничной торговле

- Особенности бухгалтерского учета в розничной торговле

- Операции учета продаж при определении учетной цены по закупочным расценкам

- Особенности ведения учета товаров по розничным расценкам

- Особенности бухгалтерского учета в торговой организации

- Проблема 1. Высокая трудоемкость бухгалтерской работы

- Проблема 2. Оперативное управление бизнесом

- Проблема 3. Проблемы при обмене информацией между приложениями

- Особенности решения «МойСклад»

- Бухучет в розничной и оптовой торговле

- Оптовая и розничная торговля: различия

- Розничная торговля бухгалтерский учет: проводки

- Потери, порча, брак: учет в торговле

- Бухгалтерский учет в оптовой торговле

- Комиссионная торговля: проводки у комиссионера

- Бухгалтерские проводки в розничной торговле при ЕНВД

- Бухгалтерский и налоговый учет в торговле

- Бухучет в оптовой торговле

- Поступление ТМЦ

- Движение ценностей внутри торгового объекта

- Реализация ценностей

- Бухучет в розничной торговле

- Учет поступления ценностей

- Учет реализации ценностей

- Пример бухучета в торговой компании

- Налоговый учет

- Критерии признания трат

- Отнесение в перечень трат покупной стоимости продукции

- Издержки

- Розничная торговля: учет поступления и реализации товаров

- Задачи учета:

- Принципы учета товаров в розничной торговле:

Синтетический и аналитический виды бухгалтерского учета в розничной торговле

Бухучет торгового предприятия сегодня ведется на основе сочетания методов синтетического и аналитического учетов. В ранее действовавшем ФЗ о бухгалтерском учете от 21.11.1996 г. № 129 синтетический учет определялся как обобщение данных, отраженных в бухгалтерских документах результатов торговых операций, которое должно вестись на синтетических счетах бухучета.

Аналитический учет осуществляется на счетах бухучета, отражающих детальную информацию о каждом товаре и операциях с ним в рамках синтетических счетов.

На практике взаимодействие таких методов учета реализуется в обобщении с использованием регистра синтетического учета данных, полученных из аналитических счетов.

Синтетические счета распределяют остатки на аналитических счетах, составляя бухгалтерскую отчетность с общими показателями торговой деятельности продуктового магазина. Отмена в 2011 г. старого закона «О бухгалтерии» не отменила сам принцип взаимодействия синтетического и аналитического учетов в бухгалтерии.

Особенности бухгалтерского учета в розничной торговле

Продовольственный магазин относится к розничной торговле, в которой реализация продуктов питания осуществляется непосредственно потребителю для удовлетворения личных нужд.

Продажи в магазине, являющемся стационарной торговой точкой, оформляются при помощи выдачи кассового чека на покупку, в котором отражается сумма покупки. После снятия кассы и показаний с ККМ кассир заносит размер суммы дневной выручки в книгу кассира-операциониста.

Каждый день информация из этого журнала должна заноситься в бухгалтерские проводки, которые отражают ежедневный объем полученной от продажи продовольственных товаров выручки.

Современная бухгалтерия в продуктовом магазине должна вестись на основе правильного сочетания синтетического и аналитического учета. Ведение синтетического учета должно осуществляться на счете 90 «Продажи». В графе «Кредит» данного счета должна быть отражена продажная цена реализованных товаров с учетом НДС. В графе «Дебит» отражаются:

- расходы по закупкам товаров;

- расходы на организацию торговой деятельности;

- размер НДС;

- акцизы.

В конце каждого месяца бухгалтер магазина должен вносить в документы по бухгалтерской отчетности всю эту информацию и проводить списание расходов из общей суммы полученной выручки для того чтобы определить размер ежемесячного валового дохода от розничной торговли продуктами питания. Особенности определения размера списания и валового дохода будут зависеть от методов оценки товарных запасов, которые могут проводиться по закупочным или продажным расценкам.

Операции учета продаж при определении учетной цены по закупочным расценкам

Если в качестве учетной цены, по которой проводятся расчеты бухгалтерской отчетности является закупочная стоимость товара, то формула расчета должна проводиться посредством сложения и вычитания товарной массы, имеющейся на начало и конец отчетного периода.

При организации розничного отпуска продуктов потребителю не оформляются накладные на товары, в которых указывалась бы закупочная стоимость проданного товара и его количество при ведении учета продаж.

Кассовый чек ККМ также не отражает информации о закупочной стоимости товарной массы.

При определении учетной цены с закупочных расценок бухгалтер должен составить формулу, которая позволит произвести ему необходимые для учета расчеты.

https://www.youtube.com/watch?v=gA9yVOiWZqI

Общая стоимость реализованного товара в закупочных ценах в этом случае вычисляется при суммировании товарного остатка в учетных ценах на начало месяца ( начало отчетного периода) и поступившего товара в учетных ценах во время отчетного периода. Из полученного результата следует вычесть остаток товарной массы в учетных ценах, сформировавшийся на конец отчетного периода.

Для определения учетных цен поступающих товаров бухгалтер должен использовать первичную бухгалтерскую документацию, на основании которой осуществляется приемка поступающего товара.

Размер остатка в учетных ценах на конец месяца определяется при с помощью инвентаризации, или процедуры снятия остатков.

Поэтому инвентаризация проводится ежемесячно, чтобы товарный остаток конца отчетного месяца всегда соответствовал остатку следующего отчетного периода на момент его начала.

Особенности ведения учета товаров по розничным расценкам

Проведение бухгалтерского учета по вычислению общего ежемесячного дохода торговой точки по розничным ценам проводится более просто за счет использования компьютерных технологий, штрих-кодов и сканеров, снимающих оцифрованную информацию о товарах.

С помощью таких цифровых технологий осуществляется автоматизации процесса продаж. Для этого на товарную упаковку производитель наносит штрих-код, несущий в себе всю необходимую информацию о товаре, производителе, продавце и товарных характеристиках.

При приемке товаров персонал заносит всю эту информацию в базу данных магазина с помощью специального считывающего сканера. Если на товаре нет штрих-кода, заносить информацию в компьютер приходится вручную. При покупке товара кассир считывает с его упаковки всю информацию, которая отражается в итоговой чеке в виде общей дневной выручки, полученной от продажи товаров по учетным ценам.

Учет проданных товаров по продажной учетной стоимости ведется на основе синтетического балансового счета 90 «Продажи». Каждый день бухгалтер магазина на основе итоговой информации, зафиксированной ККМ и отчета кассира, составляет дебетовые и кредитовые проводки:

- Дебет счета 50, субсчет «Касса организации»;

- Кредит счета 90 «Продажи», субсчет «Выручка»;

- Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»;

- Кредит счета 41 «Товары».

Суммы двух проводок должны совпадать. Ведение такой отчетности позволит объективно отражать объемы месячных продаж магазина и проводить списание товарных остатков сотрудниками, несущими мат ответственность за товар. Пока проводки не будут закрыты вместе с отчетным периодом, новые документы бухотчетности не составляются.

В конце месяца бухгалтер магазина должен составить предварительный баланс без проведения закрытия проводок за истекший месяц и сопоставить кредитовые и дебетовые размеры оборота, полученные по синтетическому счету 90 «продажи».

Их конечные суммы должны совпасть. Расчет себестоимости товарной массы проводится при использовании в качестве учетных цен продажных расценок проводится с помощью вычитания из продажной цены торговой надбавки на проданные товары.

Для проведения ежемесячного списания товаров продовольственного магазина на реализацию необходимо списать торговую наценку на проданный уже товар, используя функцию «красное сторно». Учет автоматических записей отражает это в следующем виде:

Дебет счета 90 «Продажи», субсчет «Себестоимость продаж»

Кредит счета 42 «Торговая наценка» (сторно).

При сдаче каждодневной выручки инкассаторам автоматическая запись учета выглядит следующим образом:

Дебет счета 57 «Переводы в пути»

Кредит счета 90 «Продажи», субсчет «Выручка».

Использование автоматизации торговли и аналитического учета, требующего применение компьютерных технологий, позволило сделать бухгалтерский учет и составление бухгалтерских проводок более простым и понятным, обеспечило увеличение контроля за проданным товаров и сокращение торговых издержек за счет ошибок в учете проданной товарной продукции.

Особенности бухгалтерского учета в торговой организации

Специалисты по автоматизации учета в торговых компаниях выделяют ряд проблем, которые возникают у сотрудников бухгалтерии в процессе отражения фактов хозяйственной деятельности.

Проблема 1. Высокая трудоемкость бухгалтерской работы

Если пользователь ведет управленческий учет торговых и складских операций в различных приложениях (в том числе, офисных), то сотруднику бухгалтерии в последующем приходится вносить такие данные в учетные системы вручную. Основные сложности в такой ситуации возникают при сопоставлении складских остатков.

Причиной нестыковок чаще всего является то, что в приходных документах указан товар с одним названием, а в документах на продажу — с другим. В результате бухгалтеру сложно понять, что именно было реализовано. Решить данную проблему можно, если имеется утвержденная внутренняя номенклатура ассортимента.

В таком случае товар приходуется и реализуется с единым наименованием, следовательно, у бухгалтера в процессе внесения данных в учетную программу расхождений не возникает. Отсутствие единого номенклатурного справочника в торговой компании ведет к постоянным нестыковкам между данными управленческого и бухгалтерского учета. Это ведет к существенным временным затратам при их сопоставлении.

Таким образом, при ведении складского и бухгалтерского учета в разных программах без синхронизации требуется наличие большого штата сотрудников, что ведет к увеличению расходов на учет.

https://www.youtube.com/watch?v=0OeeY3AIAFI

Крупные компании, осуществляющие торговую деятельность, понимают данную проблему и создают различные механизмы автоматического обмена информацией между управленческими и бухгалтерскими программами. Но для этого необходимо привлекать программистов, которые напишут такие приложения, что также ведет к увеличению затрат на оплату труда.

Проблема синхронизации номенклатурных справочников усиливается, если товары приобретаются у разных поставщиков. Каждый поставщик один и тот же товар может называть по-разному, и этот товар по ошибке может быть оприходован бухгалтером с разными наименованиями. В результате можно получить несколько наименований одного и того же товара.

Единственным лицом, кто может идентифицировать товар и определить, одинаковый он или нет, является менеджер по закупкам, кладовщик или любое другое ответственное лицо, которое принимает товар и вносит запись об этой операции в учетную систему.

Они владеют информацией о каждом товаре, понимают, какое наименование ему присвоено в справочнике.

У бухгалтера такой информации, как правило, нет, поэтому он часто приходует товары в соответствии с номенклатурой, а потом, при вводе реализации, сталкивается с проблемой отрицательных остатков.

Ведь оприходованы несколько разных товаров, а реализовано все под одним наименованием. Получается, что по ряду номенклатурных позиций остался непроданным, а по одной продано больше, чем оприходовано.

Решить данную проблему можно с помощью специального складского приложения, которое синхронизировано с бухгалтерской программой. В таком случае, сотрудник, приходуя товар, отражает его наименование в соответствии с едиными стандартами.

Затем, оформляя накладные на продажу, использует текущую информацию об остатках на складе соответствующего товара. С определенной периодичностью сотрудник склада формирует единый файл и предоставляет его бухгалтеру для загрузки в бухгалтерскую программу.

Это исключает обмен бумажными документами и существенно ускоряет и упрощает работу. Кроме того, пользователь получает следующие преимущества:

- Повышение точности учета;

- Расширение возможностей для анализа и принятия решений в части закупки товаров (за счет использования специализированного управленческого ПО);

- Контроль движения товаров на складе и минимизация риска хищения.

Проблема 2. Оперативное управление бизнесом

Вторая проблема возникает, когда движение товара в торговых компаниях отражается в специализированных бухгалтерских программах. При этом документы по реализации формируются не сотрудником бухгалтерии, а другим пользователем, который обладает доступом в программу и может оформить необходимый документ, выбрав соответствующие элементы номенклатуры.

На первый взгляд кажется, что такая ситуация оптимальна. Менеджер сформировал необходимые документы, отгрузил товар, бухгалтер проверил операции и осуществил необходимые проводки. Основным недостатком такой схемы ведения бизнеса является отсутствие оперативной информации об остатках товара. Последовательность действий при такой схеме следующая:

- Сотрудник склада или отдела продаж формирует в течение определенного периода установленные внутренними правилами документы.

- Информирует бухгалтера о возможности их проведения.

- Бухгалтер проверяет документы и осуществляет проводки.

Таким образом, изменения остатков, объем реализации и так далее появляются в программе с определенным запозданием (только после проведения документов бухгалтером).

В результате теряется оперативность управления компанией.

Собственники или руководители не имеют возможности в режиме реального времени получить информацию об уровне реализации, а менеджеры рискуют произвести отгрузку несуществующего товара.

Причиной такой ситуации является запоздалое проведение документов, ведь все отчетные данные в программе формируются только на основании проводок, которые вносят изменения в учетные регистры. Вроде бы все документы введены сотрудниками, но результата от этого нет, уровень реализации не изменился, принять обоснованное оперативное решение очень сложно.

https://www.youtube.com/watch?v=z5Na9S7T04o

Таким образом, у торговых компаний есть две ключевые проблемы:

- Отсутствие оперативного экспорта документов в учетную программу, а также несогласованность номенклатурных справочников между бухгалтерской и складской или управленческой программами.

- Длительность проведения операций сотрудниками бухгалтерии, если для управленческого учета используется бухгалтерская программа (когда и бухгалтер и менеджеры работают в одной программе).

Проблема 3. Проблемы при обмене информацией между приложениями

Кроме того, проблемы могут возникать и в ситуациях, когда обмен данными между управленческим и бухгалтерским приложениями настроен, но периодически производимые обновления могут нарушить эту синхронизацию.

Это также требует наличия специалистов в штате для контроля правильности функционирования экспорта и импорта информации, что опять же увеличивает затраты.

Поэтому специалисты рекомендуют все же организовывать учет и формирование документов в одном решении, либо от одного разработчика, чтобы обмен информации производился автоматически.

Одним из самых распространенных и оптимальных решений являются программы от 1С – 1С Управление торговлей и 1С Бухгалтерия. Они хорошо интегрированы друг с другом, порядок обмена данными настроен, справочники могут легко синхронизироваться.

Кроме того, любое обновление, которое выпускает разработчик, учитывает все нюансы, а значит, перенастройка алгоритмов экспорта и импорта не требуется.

Особенно эффективно данная процедура настроена в протоколе Enterprise Data, делающий процесс обмена данными между описанными приложениями 1С быстрым и устойчивым.

Многие торговые компании используют в своей деятельности решение 1С Управление торговлей. Необходимо учитывать, что данный продукт является очень сложным в эксплуатации, хотя и обладает большим количеством функциональных возможностей.

Поэтому обмен данными между 1С Управление торговлей и 1С Бухгалтерия, как правило, требует наличия программиста, который будет контролировать этот процесс и при необходимости, вносить изменения.

Особенно актуальным этот вопрос становится при выходе обновлений любого из двух продуктов.

Особенности решения «МойСклад»

Практически все описанные выше проблемы решает приложение «Мой склад», которое представляет собой единую систему по взаимодействию между складским и бухгалтерским учетом в рамках одного торгового предприятия.

В ней можно вести бизнес независимо от работы бухгалтера, настроен оперативный обмен данными между “МойСклад” и бухгалтерской программой 1С, обновления от компании 1С не нарушают встроенных алгоритмов взаимодействия между программами.

Перейти от любой используемой программы на работу в решении «МойСклад» достаточно легко, поскольку имеется функция по загрузке данных из таблиц, созданных в офисных приложениях (MS Excel). Это позволяет существенно сократить время на внедрение программы и начать эффективно работать. При этом пользователь получает следующие преимущества:

- Точность учета, поскольку все сведения синхронизированы, а обмен данными производится оперативно и корректно.

- Возможность принимать оперативные обоснованные решения, поскольку все документы проводятся быстро, а значит, все информация об остатках, уровне реализации и так далее становится доступной в нужные сроки.

- Низкие расходы на обслуживание программы за счет отсутствия потребности программистов в штате, которые будут постоянно настраивать решение, контролировать прохождение установки обновлений от разработчиков.

- Широкие функциональные возможности. Практически все потребности в автоматизации процессов торговой компании покрываются инструментами, имеющимися в приложении «Мой склад». Это касается мониторинга деятельности, учета движения товаров, подготовки инвентаризации и так далее.

- Простота использования. Несмотря на то, что 1С Управление торговлей обладает большим набором функций по сравнению с решением «МойСклад», последний гораздо проще в эксплуатации. Следовательно, внедрить его гораздо проще (быстрее обучить сотрудников, проще перенести остатки и так далее).

АКЦИЯ: Комплексное решение от Фингуру для торговых организаций

Бухучет в розничной и оптовой торговле

Невзирая на то, что правила ведения бухучета законодатели утверждают для всех видов деятельности, отраслевая специфика каждой из них закреплена в соответствующих НПА и учитывается финансовыми работниками. Бухгалтерский учет в торговле традиционно разделяется на учет операций по опту и рознице.

Оптовая и розничная торговля: различия

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков. Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Розничная торговля – это процесс продаж товаров населению поштучно или небольшими партиями, приобретаемыми для личного потребления или использования некоммерческого характера.

Для оптовой торговли характерна реализация товаров крупными партиями торговым компаниям или другим экономическим субъектам для дальнейшей их продажи или переработки.

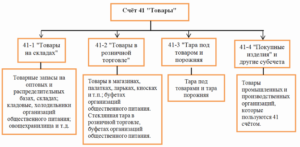

Розничная торговля бухгалтерский учет: проводки

Информация об остатках и движении товаров и тары (покупной или самостоятельно изготовленной) обобщается на сч. 41 «Товары» с соответствующими субсчетами:

— 41/1 «Товары на складах»;

— 41/2 «Товары в рознице»;

— 41/3 «Тара» и др.

https://www.youtube.com/watch?v=ckyjK-RAlTw

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Существуют особенности в ведении учета по оприходованию ТМЦ по покупным и продажным ценам.

Бухгалтерский учет в торговле, проводки:

| Д/т | К/т | Хоз. операции |

| Приход ТМЦ по покупным ценам | ||

| 41 | 60 | Оприходование по фактической ст-сти |

| 19 | 60 | НДС |

| 68 | 19 | Зачтен из бюджета НДС |

| 60 | 51 | Оплачен счет |

| Продажа ТМЦ | ||

| 62 | 90/1 | Ст-сть реализации с НДС |

| 90/3 | 68 | НДС |

| 90/2 | 41 | Списаны проданные ТМЦ по фактической, расчетной ст-ти, либо по методу ФИФО |

| 51 | 62 | Поступила оплата за ТМЦ |

| 44 | 02, 69,70,71,76 | Начислены издержки обращения (ИО) |

| 90/2 | 44 | Списаны ИО |

| Финансовый результат | ||

| 90/9 | 99 | Прибыль от продаж |

| 99 | 90/9 | Убытки |

Бухучет в розничной торговле по продажным ценам характеризуется применением сч. 42 «Торговая наценка». При этом с записью по приходу ТМЦ одновременно кредитуется сч. 42 с дебетом сч. 41 на сумму разницы между стоимостью приобретения товаров и продаж. Кроме того, на сч. 42 фиксируются суммы скидок, предоставляемые поставщиками, наценки на предполагаемые потери товаров и др.

Сумма наценки по реализованным, переданным или списанным товарам сторнируются с кредита сч. 42, корреспондируясь со сч. 90 «Продажи». Суммы наценки на нереализованные ТМЦ бухгалтер уточняет, согласовывая наличие товара по инвентаризационной описи на определенную дату с рассчитанным экономистом размером наценки. Проводки в розничной торговле с учетом товаров по продажным ценам:

| Д/т | К/т | Хоз. операция |

| Поступление ТМЦ по продажным ценам | ||

| 41 | 60 | Оприходование ТМЦ |

| 19 | 60 | НДС |

| 68 | 19 | НДС зачтен из бюджета |

| 60 | 51 | Оплачен счет поставки |

| 41 | 42 | Начислена наценка на оприходованные ТМЦ |

| Реализация ТМЦ | ||

| 50 | 90/1 | Реализация по продажной ст-сти |

| 90/3 | 68 | НДС |

| 90/2 | 41 | Списание реализованных ТМЦ |

| 90/2 | 42 | Сторно суммы наценки |

| 44 | 02, 05,69,70,71,76 | Начислены ИО |

| 90/2 | 44 | Списаны ИО |

| Финансовый результат | ||

| 90/9 | 99 | Прибыль |

| 99 | 90/9 | Убытки |

Товары, передаваемые для переработки другим компаниям, учитываются на отдельном субсчете.

Пример

Предприятие приобрело для перепродажи 10 кг гвоздей на сумму 1100 руб., включая НДС – 168 руб., а также 50 упаковочных коробок на сумму 250 руб. с учетом НДС – 38 руб. Эти товары переданы другой организации для расфасовки. Цена упаковки одной коробки составила 1,2 руб. с учетом НДС 0,2 руб. Проводки в торговле:

| Д/т | К/т | Сумма (руб.) | Операция |

| 41/1 | 60 | 932 | Оприходованы гвозди |

| 19 | 60 | 168 | НДС |

| 41/3 | 60 | 212 | Оприходованы коробки для гвоздей |

| 19 | 60 | 38 | НДС |

| 41/5 «Товары переданные для переработки» | 41/1 | 932 | Передача товаров партнерам |

| 41/5 | 41/1 | 212 | Переданы упаковочные коробки |

| 44 «Издержки» | 60 | 50 | Затраты по упаковке (1 руб. * 50 кор. = 50 руб.) |

| 19 | 60 | 10 | НДС (0,2 * 50 = 10 руб.) |

| 41/1 | 60 | 1144 | Принято к учету 50 упакованных коробок с гвоздями (50 * 22,88 = 1144 руб.) |

Потери, порча, брак: учет в торговле

Проводки в торговле по списанию испорченных или недостающих ТМЦ отражают непосредственно их стоимость и последующее ее списание на убытки предприятия или взыскание с ответственных лиц, допустивших потери:

| Д/т | К/т | Операция |

| 94 | 41 | Отражена порча товаров |

| 44 | 94 | Списаны потери в рамках норм естественной убыли |

| 73,76 | 94 | Ст-сть испорченных ТМЦ в возмещение с виновных лиц |

| 91/2 | 94 | Списан убыток от порчи, если виновный не установлен, или в результате неодолимых форс-мажорных обстоятельств |

Таким же образом проводят списание брака в торговле. Проводки, представленные в таблице, отражают вариант, когда предприятие не отправляет бракованный товар поставщику.

Бухгалтерский учет в оптовой торговле

Бухгалтерские записи в предприятиях оптовой торговли, проводки:

| Д/т | К/т | Хоз. операция |

| Приобретение ТМЦ | ||

| 41 | 60 | Оприходование товара по фактической стоимости |

| 19 | 60 | НДС входной |

| 68 | 19 | Зачтен НДС |

| 60 | 51 | Оплата счета поставщика |

| Продажа ТМЦ | ||

| 62 | 90/1 | Стоимость ТМЦ с НДС |

| 90/3 | 68 | НДС |

| 90/2 | 41 | Списание реализованных ТМЦ |

| 51 | 62 | Оплата поступила от покупателя |

| 90/2 | 44 | Списаны ИО |

| Финансовый результат | ||

| 90/9 | 99 | Прибыль |

| 99 | 90/9 | Убыток |

Комиссионная торговля: проводки у комиссионера

В рамках розничной осуществляется и комиссионная торговля, характерным для которой является прием товара на комиссию от комитента с целью дальнейшей реализации. Бухгалтерский учет в розничной торговле комиссионными товарами использует забалансовые счета.

| Д/т | К/т | Хоз. операция |

| Прием товара от комитента | ||

| 004 | Товар принят по договорной стоимости | |

| Реализация товара | ||

| 004 | Товар отгружен покупателю | |

| 62 | 76-«Комитет» | Отражена продажная ст-сть товара с НДС (договорная цена) |

| 50,51 | 62 | Оплата от покупателя |

| Начисление комиссионного вознаграждения | ||

| 76-«Комитет» | 90/1 | Начислено вознаграждение |

| 90/3 | 68 | НДС с суммы вознаграждения |

| 76-«Комитет» | 51 | Выручка, уменьшенная на сумму вознаграждения, перечислена комитенту |

| Выведение результата | ||

| 26 | 02,10,69,71,76 | Затраты комиссионера |

| 90/2 | 26 | Списаны затраты комиссионера |

| 90/9 | 99 | Прибыль |

| 99 | 90/9 | Убытки |

Бухгалтерские проводки в розничной торговле при ЕНВД

Бухгалтерский учет в торговых организациях осуществляется на различных системах налогообложения, в т.ч. на ЕНВД. В этом случае налоговые платежи носят фиксированный характер и рассчитываются исходя из особенностей этого спецрежима.

https://www.youtube.com/watch?v=t1eCWk1WSUU

Бухучет в торговле при использовании ЕНВД, как и при ОСНО сводится к оприходованию ТМЦ, расчету наценки и выведению результата от торговой деятельности. ЕНВД применяется (при желании учредителя или предпринимателя), если розничная торговля ведется:

- в стационарных помещениях площадью не более 150 кв.м. по каждому объекту налогообложения;

- в помещениях торговой сети без собственных торговых залов;

- на местах торговли, имеющих нестационарный характер (лотках и др).

Особенностью ведения учета в рознице с применением ЕНВД является тот факт, что отсутствуют расчеты НДС, а единый вмененный налог определяется расчетным путем по окончании каждого квартала. Бухгалтерские проводки в торговле на ЕНВД:

| Д/т | К/т | Хоз. операция |

| Отражение операций по приобретению ТМЦ | ||

| 41/2 | 60 | Оприходование ТМЦ |

| 41/2 | 42 | Начислена наценка |

| 60/1 | 50/1 | Оплачены поставленные товары |

| Продажа ТМЦ | ||

| 50/1 | 90/1 | Выручка от продаж |

| 90/2/1 | 41/2 | Списание реализованных товаров |

| 90/2 | 42 | Сторно наценки на проданные товары |

| Выведение результата | ||

| 90/9 | 99 | Прибыль |

| 99 | 90/9 | Убытки |

Бухгалтерский и налоговый учет в торговле

Торговля представляет собой особую хозяйственную область. Ее главная характеристика – наличие операций по передаче товара покупателям за деньги. Специфика деятельности делает обязательным ведение особого бухгалтерского и налогового учета. Нюансы учета определяются ПБУ и НК РФ.

Бухучет в оптовой торговле

Оптовая торговля предполагает реализацию больших партий товара по низкой стоимости. Как правило, продукция продается компаниям, занимающимся розничной торговлей. В рамках учета должны быть отражены постоянно приводящиеся операции: поступление товарно-материальных ценностей, их продажа, передвижение внутри компании.

Поступление ТМЦ

Для учета поступления товара используются проводки. Поступление ценностей отражается при помощи этих проводок:

- ДТ41 КТ60. Поступление.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться накладной по форме ТОРГ-12, счет-фактурой. В ПБУ 5/01 указано, что прямые траты на покупку ценностей входят в себестоимость. К прямым тратам относятся эти расходы:

- Доставка ценностей.

- Пошлина, уплачиваемая на таможне.

- Оплата услуг посредников, консультантов.

- Доходы, которые не возмещаются.

- Страхование.

Прямые траты нужно фиксировать при помощи этой проводки: ДТ41 КТ60.

ВНИМАНИЕ! Если компания ведет упрощенный бухучет, прямые траты могут учитываться в составе расходов по основным направлениям деятельности. Возможно это только в том случае, если на складе нет существенных остатков.

Движение ценностей внутри торгового объекта

После того как ценности приняты, они могут быть перемещены в другие подразделения. Траты на внутреннее перемещение и хранение ТМЦ фиксируются в структуре расходов по основным направлениям деятельности. Рассмотрим используемые проводки:

- ДТ44 КТ60. Стоимость услуг сторонних компаний.

- ДТ19 КТ60. Отражение входящего НДС.

Проводки должны подтверждаться договорами со сторонними компаниями, записками о перемещении ценностей.

Реализация ценностей

При продаже партий товара используются эти проводки:

- ДТ62 КТ90/1. Продажа ценностей.

- ДТ90/3 КТ68. Выделение НДС с продажи.

- ДТ90/2 КТ41. Списание проданных ценностей по их фактической себестоимости.

Проводки подтверждаются чеками, договорами с покупателями.

Бухучет в розничной торговле

Розничная торговля предполагает продажу ценностей поштучно по рыночной цене.

Учет поступления ценностей

Учет поступлений можно вести по закупочным или продажным ценам. В последнем случае нужно выделить наценку. Выбранный метод учета требуется отразить в учетной политике. Если это возможно, учет нужно вести по каждому типу ценностей.

Такой учет актуален тогда, когда в компании есть специальные учетные программы. Такая программа производит автоматическое списание себестоимости ценностей по закупочной стоимости. Если в организации необходимый инструмент отсутствует, то учет проводится по отпускным ценам.

Наценка отражается на счете 42 на дату поступления ТМЦ.

https://www.youtube.com/watch?v=ulyJMUtdmCw

Рассмотрим проводки, которые актуальны при отражении ТМЦ по закупочным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

Проводки, актуальные при отражении ценностей по отпускным ценам:

- ДТ41 КТ60. Поступление продукции.

- ДТ19 КТ60. Выделение НДС.

- ДТ41 КТ42. Выделение наценки.

Наценка отражается в реестре розничных цен. Рекомендуется оформлять документ на каждое поступление товара.

Учет реализации ценностей

Выручка от реализации ценностей отражается на кредите счета 90/1. Если покупатель расплачивается с помощью банковской карты, используется эта проводка: ДТ51 (57) КТ90/1. После того как выручка отражена, требуется учесть выбытие ценностей. Делается это при помощи проводки ДТ90/2 КТ41.

Ранее упоминалось, что учет может вести по закупочным и отпускным ценам. При продаже ТМЦ операции фиксируются в зависимости от выбранного варианта учета. При отражении продажи товара по закупочным ценам используются эти проводки:

- ДТ50 (51,57) КТ90/1. Получение выручки от реализации.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ90/2 КТ41. Списание себестоимости ТМЦ.

При учете по отпускным ценам нужны те же самые проводки. Однако нужно дополнительно отразить списание наценки. Для этого нужна эта проводка: ДТ90/2 КТ42 (сторно).

Пример бухучета в торговой компании

Фирма «Благо» специализируется на оптовой торговле кондитерскими изделиями. В организацию поступил товар. Прямые расходы включили в себя доставку ТМЦ. Кондитерские изделия проданы. Реализация включила в себя траты на доставку. В этом случае используются эти проводки:

- ДТ41 КТ60. Поступление ценностей.

- ДТ19 КТ60. Выделение НДС.

- ДТ41 КТ60. Учет расходов на доставку.

- ДТ19 КТ69. Выделение НДС с расходов.

- ДТ62 КТ90/1. Продажа продукции.

- ДТ90/3 КТ68. НДС с продажи.

- ДТ90/2 КТ41. Списание себестоимости кондитерских изделий.

- ДТ44 КТ60. Учет трат по доставке.

- ДТ19 КТ60. Входной НДС.

- ДТ90/2 КТ44. Списание в себестоимость трат на доставку изделий до покупателя.

На основании сведений бухучета можно подсчитать валовый доход компании.

Налоговый учет

Нюансы признания трат и прибыли оговорены главой 25 НК РФ.

Критерии признания трат

В рамках учета признаются только финансово обоснованные траты. Последние отличаются этими характеристиками:

- Связанные с основной работой фирмы.

- Требующиеся для извлечения прибыли в дальнейшем.

- Подтвержденные документами.

Данные критерии установлены статьей 252 НК РФ. Если траты определяются методом начисления, признавать их нужно в том периоде, в котором они появились. Если используется кассовый метод, траты признаются тогда, когда поступила оплата за товар.

Отнесение в перечень трат покупной стоимости продукции

В перечень издержек не входит покупная стоимость ценностей. Ее нужно учитывать в структуре расходов в момент продажи товара. Соответствующее правило оговорено пунктом 1 статьи 268 НК РФ. Стоимость продукции для целей налогообложения может устанавливаться с помощью этих методов, по средней стоимости, по цене штуки продукции, по стоимости на момент покупки.

Издержки

Издержки также нужно учитывать в целях обложения налогами. Но сначала их нужно подсчитать. Выполняется это в несколько этапов:

- Отнесение издержек к тому или иному направлению работы фирмы.

- Траты, относящиеся к налогооблагаемой прибыли, делятся на производственные, реализационные и внереализационные расходы на основании пункта 2 статьи 252 НК РФ. Если в компании использует кассовый метод, это будет последним этапом.

- Если в фирме принят способ установления трат и прибыли по начислению, производственные и реализационные расходы делятся на прямые и косвенные траты на основании пункта 2 статьи 252 НК РФ.

Правила отнесения трат к какой-либо группе содержатся в статье 218 НК РФ. Торговые компании должны иметь в виду ряд нюансов, которые изложены в статье 320 НК РФ.

В НК РФ также указано, что прямыми расходами будет являться покупная стоимость ценностей, траты на доставку. Прочие расходы считаются косвенными. Они списываются на траты периода. Прямые траты частично снижают облагаемую прибыль за отчетный период.

Однако прибыль не уменьшается за счет трат, связанных с хранением ценностей на складе.

Розничная торговля: учет поступления и реализации товаров

Для максимально эффективного управления деятельностью предприятия необходимо располагать корректной экономической информацией. Получить все необходимые данные поможет ведение бухучета на предприятии.

Если речь идет о предприятии розничной торговли, то основным объектом бухгалтерского учета являются товары.

Поэтому бухгалтерия обязана обеспечить учет всех поступающих товаров и своевременное отражение в учете всех возможных операций, связанных с их убытием. Цели учета товаров в розничной торговле:

- контроль над сохранностью товара

- своевременное представление данных о валовом доходе и состоянии товарных запасов.

Задачи учета:

- обеспечение материальной ответственности за товары

- проверка правильности оформления товарных операций

- выявление залежалых и неходовых товаров

- проверка своевременности оприходования товаров

- контроль правильности проведения инвентаризации

- выявление валового дохода

- контроль за ценообразованием.

Принципы учета товаров в розничной торговле:

- единство показателей бухучета

- возможность максимально оперативного получения учетной информации

- организация учета в строгом соответствии с договором материальной ответственности

- единство оценки при оприходовании и списании

- организация сама выбирает оптимальную схему учета

- периодические запланированные и незапланированные инвентаризации

- контроль над деятельностью материально ответственных лиц (встречные проверки).

Если предприятие розничной торговли строго следит за реализацией целей, задач и принципов учета товаров – все стоящие перед бухучетом задачи будут решаться качественно и своевременно. Недостатки в организации учета способны привести к образованию условий, способствующих хищению материальных ценностей.

https://www.youtube.com/watch?v=r_0-vNBnBq4

В розничную торговлю товары могут поступать непосредственно от производителей или от оптовых организаций торговли.

Поступающие в розничную сеть товары в обязательном порядке должны иметь сопроводительные документы, оформленные в установленном порядке.

Если товар от поставщика к предприятию розничной торговли доставляется на автомобильном транспорте – оформляется товарно-транспортная накладная. Этот документ состоит из двух разделов: товарного и транспортного.

Товарный раздел заполняется поставщиком товара и содержит следующие данные:

- наименование/адреса/банковские реквизиты поставщика и получателя

- данные о товаре и таре (артикул, масса нетто/брутто, цена и т.д.)

- сумма НДС.

Транспортный раздел заполняется в ходе доставки груза и содержит следующие данные:

- номер транспортного средства

- номер путевого листа

- дату доставки товара

- наименование и координаты отправителя и получателя груза

- пункт погрузки/разгрузки

- сведения о грузе.

Товарно-транспортная накладная оформляется в двух экземплярах. Один из них остается у материально ответственного лица со стороны поставщика, а второй – передается материально ответственному лицу получателю товара.

От иногородних поставщиков товар может доставляться и другими видами транспорта (железнодорожным, авиа- или водным транспортом). В зависимости от способа доставки перечень документов может различаться.

Все реализуемые через розничную сеть товары в обязательном порядке должны сопровождаться соответствующими документами от организации-производителя. Данные документы должны подтверждать качество товара и его безопасность для жизни и здоровья покупателей со ссылкой на гигиенический сертификат.

В случае с импортными товарами подтверждающий качество документ должен содержать отметку Госсанэпиднадзора РФ о прохождении оценки в установленном законодательством порядке.

Реализация товаров (продукты питания и продовольственное сырье) без наличия данных документов запрещена.

Поступающие в розничную торговлю товары приходуются материально ответственными лицами в день поступления по факту их наличия.

Синтетический учет ведется на активном счете 41 «Товары» и субсчете 2 «Товары в розничной торговле». Поступление отражается по дебету счета, а выбытие – по кредиту. При этом дебетовое сальдо отражается в разделе 2 «Оборотные активы». Если товары учитываются по продажным ценам, то разница между продажной и покупной стоимостью отражается в счете 42 «Торговая наценка».

Аналитический учет ведется по каждому отдельно взятому материально ответственному лицу по продажным либо покупным ценам.

Данный вид учета ведется по каждому расчетно-платежному документу поставщика по счету 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет осуществляется по каждому поставщику.

По дебету записи выполняются на основании расчетных документов, а по кредиту – на основании транспортных и товарных документов.

В розничной торговле продажа товаров оформляется выдачей чека ККМ и отражением дневной выручки (выручки за смену) каждого кассира-операциониста.

Синтетический учет розничной продажи ведется на счете 90 «Продажи». При этом по дебету отражается себестоимость, расходы на реализацию, акциз и НДС. По кредиту отражается продажная стоимость товаров вместе с НДС.

На основании отчета кассира ежедневно формируются проводки, которые отражают объем выручки. По истечении месяца начисляется НДС, списываются расходы на реализацию.

На основании отчета кассира ежедневно формируются проводки, отражающие объем выручки от продажи товаров.

Далее вычитается себестоимость товара и на основании полученных данных определяется валовой доход предприятия розничной торговли.

Учет может вестись по покупным либо продажным ценам. Каждый из этих способ имеет ряд особенностей и нюансов.

В последнее время популярностью пользуются онлайн-сервисы для автоматизации, практикующие saas-модель предоставления программы пользоваелю.

Их популярность обусловлена тем , что программное обеспечение берется в аренду.

То есть у собственника предприятия есть возможность выбрать пакет необходимых функций и нет необходимости покупать программный комплекс и аппаратную платформу для его дальнейшего использования.

Онлайн-программа Класс365 создана для предпринимателей, которые стремятся быстро и качественно вывести свой бизнес на новый уровень, минуя утомительные этапы внедрения программы автоматизации, больших затрат на покупку лицензии, обучение персонала.

Автоматизация учета с Класс365 позволяет решить сразу несколько задач:

- В любой момент можно получить исчерпывающую информацию о проданном товаре за любой промежуток времени. Это позволит не заказывать лишнего и приобретать у поставщиков только ходовой товар.

- Автоматическая регистрация покупок снижает риск хищения товаров работниками предприятия.

- Нет необходимости часто проводить инвентаризацию.

- Увеличивается скорость обслуживания покупателей. Это позволяет сократить количество сотрудников и сохранить объем продаж.

- Автоматическая выписка документов позволяет свести к нулю ошибки.

Читайте подробнее об Автоматизации учета в магазине >>

Класс365 — программа для комплексной автоматизации: финансового и торгового учета, интернет-магазина, склада, работы с клиентами(CRM), поэтому вам не придется устанавливать множество приложений под каждое направление, веб-система Класс365 справится со всеми задачами вашего бизнеса!

обзор возможностей системы Класс365 для торгового учета