Определение 1

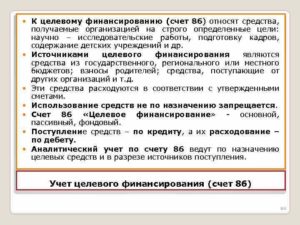

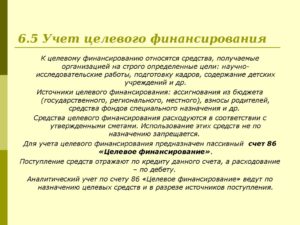

Целевое финансирование – это средства полученные предприятием на строго определенные цели: исследовательские работы, подготовка кадров, содержание социальных учреждений и многое другое.

Источники финансирования этих работ – поступления из бюджетов различный уровней (федерального, регионального, местного); взносы родителей; денежные средства от других организаций; выделенные средства специализированных фондов и другое.

Замечание 1

Средства выделяются под строго утвержденные сметы. Их расходование отслеживается. Использование средств целевого финансирования для других целей – запрещено.

Учет средств целевого назначения ведется на пассивном счете $86$ «Целевое финансирование». По кредиту счета отражаются поступления денежных средств, по дебету – проводятся все расходные операции. Аналитический учет ведется по источникам поступления и по назначению.

Определение 2

Целевое финансирование – это выделение финансовых ресурсов, денежных средств целевым назначением для использования в качестве средства достижения определенной цели, решения социально-экономической проблемы, создания определенного объекта.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Бухгалтерский учета средств целевого финансирования зависит от источников финансирования, формы финансирования, а целевого назначения полученных средств.

- Специфика отражения целевого финансирования в проводках

- Виды государственной помощи

- Налоговый учет целевого финансирования

- Целевое финансирование

- Счет 86 «Целевое финансирование» в бухгалтерском учете

- Государственное целевое финансирование

- Аналитический мониторинг

- Нормативная база

- Бухгалтерские проводки по основным хозяйственным операциям со сч.86

- Учет средств целевого финансирования

- Что называется «Целевым финансированием»

- Какие средства предполагают целевое финансирование

- Проведение учета целевого финансирования

- Подготовка отчета о целевом финансировании средств

- Целевое финансирование организации. Бухучет

- Что представляет собой целевое финансирование?

- Формы государственной помощи

- Бухгалтерский учет

- Примеры

- Составление отчета о целевом применении средств

- Налогообложение

- Счет 86: Целевое финансирование — проводки, примеры, законы

- Понятие целевого финансирования

- Субсчета 86 счета

- Типовые проводки по учету средств целевого назначения

- Целевое финансирование некоммерческой организации

- Государственное финансирование производственного предприятия

Специфика отражения целевого финансирования в проводках

если средства целевого финансирования, причитаются к получению по условиям договоров, соглашений, бюджетных уведомлений и т.п.

зачисление денежных средств целевого финансирования:

- Дт $50$, $51$, $52$ — Кт $76$;

поступление имущества в рамках целевого финансирования:

- Дт $08$, $10$, $41$, $58$ … — Кт $76$;

использование средств целевого финансирования:

безвозмездное финансирование текущих расходов коммерческой организации:

- Дт $60$, $76$ — Кт $51$ и одновременно на использованную сумму

- Дт $86$ — Кт $98-2$ «Безвозмездные поступления».

По мере признания в бухгалтерском учете соответствующих расходов:

- Дт $20$ ($23$, $25$, $26$, $29$, $44$) — Кт $60$.

На эту же сумму отражаются прочие доходы:

при безвозмездном финансировании (приобретение основного средства):

- Дебет $60$ — Кредит $51$ – произведена оплата поставщику основного средства;

- Дт $08-4$ — Кт $60$ – поступление основного средство в организацию;

- Дт $01$ — Кт $08-4$ – введение основного средства в эксплуатацию;

- Дт $86$ — Кт $98-2$ – использование целевых средств в составе доходов будущих периодов;

- Дт $20$ ($23$, $25$, $26$, $29$, $44$) -Кт $02$ – начислена амортизация;

- Дт $98-2$ — Кт $91-1$ – начисленная амортизация учтена прочих доходах;

использование целевого финансирования расходов некоммерческой организации:

- Дт $20$, $26$ — Кт $60$, $76$ – оказаны услуги, выполнены работы, отражены другие расходы, произведенные за счет средств целевого финансирования;

- Дт $20$,$26$ — Кт $10$ – израсходованы материалы;

- Д $20$,$26$ — Кт $70$, $69$ – начислена заработная плата и страховые взносы;

- Дт $60$, $76$ — Кт $51$ – произведена оплата исполнителям, подрядчикам, поставщикам, другим контрагентам;

- Дт $69$ — Кт $51$ – перечислены страховые взносы

- Дт $70$ — Кт $50$ – выдана заработная плата.

- Дт $86$ — Кт $20$, $26$ – оплаченные расходы списаны за счет средств целевого финансирования;

использование некоммерческой организацией средств целевого финансирования, полученных в виде внеоборотных активов:

- Дт $08$ — Кт $76$

- Дт $86$ — Кт $83$.

Бухгалтерский баланс отражает остаток средств целевого финансирования в составе долгосрочных (раздел IV) или краткосрочных (раздел V) обязательств.

https://www.youtube.com/watch?v=RCnKl5lVQ6c

Некоммерческие организации отражают средства целевого финансирования в составе капитала организации (раздел III баланса). Таким организациям рекомендуется в составе годовой бухгалтерской отчетности сдавать Отчет о целевом использовании полученных средств. Общественные организации сдавать такой отчет обязаны.

Целевым финансированием может быть и это государственная помощь коммерческим предприятия. ПБУ $13/2000$ «Учет государственной помощи» — определяет учет операций связанных с получением и тратой средств целевого финансирования. Это же положение определяет государственную помощь как увеличение экономической выгоды от поступления денежных средств или имущества.

Виды государственной помощи

- субвенции;

- субсидии;

- бюджетные кредиты;

- ресурсы (земельные участки, природные ресурсы).

Определение 3

Субвенция – это предоставление средств на безвозмездной основе, а субсидия – средства для долевого финансирования целевых расходов.

Поступление средств имеет два назначения:

- финансирование капитальных вложений;

- оплата текущих расходов.

Варианты принятия к учету государственной помощи:

1. по мере фактического получения средств

- Дт $51$, $55$ – Кт $86$

- Дт $08$, $10$ — Кт $86$

2. возникновение задолженности

- Дт $76$ – Кт $86$

- Д $51$, $55$, $08$, $10$ – Кт $76$Средства использованные на финансирование капитальных вложений, отражаются как:

- Дт $86$ – К $98$Для ввода в эксплуатацию отражаются как

- Д $01$, $04$ – Кт $08$

В течении всего срока использования внеоборотных активов, начисление амортизации отражается как:

- Дт $25$, $26$ – К $02$, $05$

- Дт $98$ – Кт $91$ – списание бюджетных средств как внереализационные доходы

- Дт $86$ – Кт $98$ – использование бюджетных средств на текущие расходы.

- Дт $98$ – Кт $91$ – эта проводка списывает по мере получения в производство материалов, начисление заработной платы, отражает другие расходы произведенные за счет средств бюджета.

Кредиты, полученные предприятием из бюджета, отражаются в бухгалтерском учете в общем порядке.

Налоговый учет целевого финансирования

На основании пп.14 п.1 ст.251 НК РФ налогообложению не подлежат доходы в виде имущества, полученного в рамках целевого финансирования. Перечень необлагаемых средств целевого финансирования приведен в пп.14 п.1 ст.251.

В случае получения налогоплательщиком средства целевого финансирования, он обязан вести раздельный учет доходов и расходов, произведенных в рамках целевого финансирования. Если это условие не выполняется и учет у налогоплательщика, получившего средства целевого финансирования, отсутствует указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Организации, получившие средства целевого финансирования, в составе годовой декларации по налогу на прибыль представляют лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Целевое финансирование

Сч.86 «Целевое финансирование» применяется юридическими лицами для обобщения сведений и последующего анализа использования привлеченных как от государства, так и от физических лиц и организаций средств целевого назначения.

Счет 86 в бухгалтерском учете используется коммерческими и некоммерческими организациями для получения сведений о поступающем финансировании от сторонних организаций и государства и направлениях расходования данных средств.

Счет 86 «Целевое финансирование» в бухгалтерском учете

Целевое финансирование – имущество (денежные средства, земельные участки), поступающие в компанию для использования только в заранее определенных и прописанных целях (в некоторых случаях может быть оговорен срок, в течение которого финансирование должно быть израсходовано).

Счет 86 является пассивным. По кредиту отображаются денежные средства, которые компания должна получать, в корреспонденции со сч.76 (фактическое получение инвестиций должно отражаться в корреспонденции со счетами учета форм субсидирования). Дебет счета – расходование на определенные, заранее оговоренные мероприятия в корреспонденции со счетами учета этих направлений (20,26,83,98 и т. д.)

Целевое финансирование может быть привлечено в виде:

- государственной помощи;

- вложений физических лиц и сторонних организаций.

Примечание от автора! Для учета источников финансирования обособленно к сч.86 могут быть открыты субсчета:

- учет бюджетных средств;

- учет инвестиций иных источников.

Налоговым кодексом Российской Федерации утвержден перечень поступлений, относящихся к целевому финансированию, некоторые из них:

- гранты на осуществление мероприятий в сферах образования, медицины, культуры, спорта и т. д.;

- средства, полученные застройщиками по договорам долевого участия и от инвесторов;

- бюджетные инвестиции, которые будут направлены на долевое участие в капитальном ремонте многоквартирных домов;

- инвестиции в научную, научно-техническую и инновационную деятельность и т. д.

Примечание от автора! На каждом предприятии должен осуществляться обособленный учет по средствам целевого финансирования. Налогоплательщики, не ведущие обособленный учет, обязаны отображать полученные инвестиции как подлежащие налогообложению доходы.

Государственное целевое финансирование

В соответствии с ПБУ в бухгалтерском учете коммерческих компаний отображаются сведения о бюджетных средствах, представленных в следующих видах:

- субвенция – предоставление государственных средств местным органам власти на определенные цели с назначением срока использования. При невыполнении условий соглашения полученные вложения подлежат возврату;

- субсидии – пособия местным органам власти, а также физическим и юридическим лицам, например, на реконструкцию недвижимости. Как правило, не подлежит возврату при нарушении условий предоставления;

- бюджетные кредиты (исключение – отсрочки налоговых обязательств);

- прочие формы (безвозмездные ссуды, консультации, гарантии и т. д.).

Примечание от автора! Информация о предоставленных бюджетных средствах фиксируется независимо от формы (деньги, земля, имущество и т. д.).

Целевое финансирование от государства в виде субвенций и субсидий разделяется на:

- инвестиции, предоставляемые для капитальных расходов (например, закупка оборудования);

- инвестиции, предоставляемые для текущих расходов (покупка МПЗ, оплата труда сотрудников и аналогичные мероприятия).

При составлении бухгалтерской отчетности следует иметь в виду, что должно осуществляться обязательное раскрытие следующих данных:

- размер и форма предоставляемой государственной помощи;

- размер бюджетного кредитования, направление расходования;

- прочие виды помощи от государства, пользование которыми приводит к экономическим выгодам компании;

- остатки средств государственного кредитования, не погашенные в отчетном периоде.

Одним из видов государственной помощи в настоящее время является поддержка малого бизнеса. Подробнее о развитии государственной помощи субъектам малого предпринимательства и ИП в 2021 году

Аналитический мониторинг

Мониторинг информации, отображаемой на сч.86, осуществляется по целям, на которые данное субсидирование было получено, а также по источникам поступлений.

Нормативная база

Использование сч.86 для обобщения сведений о поступающем целевом финансировании коммерческих организаций регламентировано Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 и другой законодательно утвержденной документацией (например, ПБУ 13/2000, ст.251 НК РФ).

Ознакомиться с действующим планом счетов можно по ссылке (источник: Консультант плюс)

Бухгалтерские проводки по основным хозяйственным операциям со сч.86

Учет средств целевого финансирования

Как правильно проводить учет средств целевого финансирования в бухгалтерском балансе, по мнению многих экспертов, важно знать любому начинающему бухгалтеру. Таким образом, правильно проведенные расчеты и их отражение в бухгалтерской документации, позволят избежать проблем с налоговыми органами при проведении ими проверок.

В данной статье мы подробно рассмотрим все аспекты учета средств целевого финансирования, которые позволят вам не допустить ошибок при проведении данной процедуры.

Что называется «Целевым финансированием»

Целевым финансированием называют процедуру выделения финансовых средств, имеющие направленное назначение.

Эти средства могут поступать от:

- Физических лиц;

- Юридических лиц;

- Муниципального, регионального или федерального бюджетов государственными органами.

Средства должны быть задействованы в достижении определенных целей, например, в разрушении какой-либо проблемы или возведения определённого объекта.

https://www.youtube.com/watch?v=J2IfRCpn-JM

Бухбалансе данное средство необходимо отражать в счете 86, а именно «Целевое финансирование».

Основные правила введения данного счёта закреплены:

- В Инструкции по Плану Счетов, а именно приказу Министерства Финансов №94н;

- Положение по бухучету «Учет государственной помощи», который был утвержден приказом министерства финансов Российской Федерации №92н;

- Основные моменты также прописаны в статье 251 Налогового кодекса Российской Федерации.

Какие средства предполагают целевое финансирование

Средствами целевого финансирования могут служить объекты, которые руководство организации получает из различных источников, например, государства или других лиц. Они требуются для организации и проведения каких-либо мероприятий.

Стоит отметить, что данная собственность предприятия должна быть задействована только для этих целей. Поэтому заранее утверждается смета, в рамках которой предприятию передаются финансовые средства.

К средствам целевого финансирования относятся определенные объекты. Подробный список приведён в Налоговом кодексе Российской Федерации, а именно в статье 251 пункте 1 подпункте 14.

Одними из самых распространенных средств являются:

- Субсидии, которые необходимы бюджетным организациям;

- Гранты, которые выделяются для организации мероприятий в сфере науки, искусства, экологии и так далее. Данные финансовые средства предоставляются на безвозвратной основе;

- Инвестиции, передающиеся в пользование победителям инвестиционных конкурсов;

- Финансовые средства, выделенные различными благотворительными фондами.

Проведение учета целевого финансирования

Для бухгалтерского учета таких финансовых средств, используется пассивный счет №86, которые именуются «Целевым финансированием».

В нём отражена подробная информация о движении всех финансовых средств, которые требуются для организации различных мероприятий.

Также данное имущество должно отражаться в корреспонденции с 76 счетом «Расчеты с разными дебиторами и кредиторами».

Бухгалтеру необходимо сделать проводку : дебет 86 кредит 20 «Основное производство» или 26 «Общехозяйственные расходы», так как в них отражается факт использования средств целевого финансирования.

Как отмечают многие эксперты, в сальдо счёта 86 отражаются средства целевого финансирования, которые не были использованы в организации какого-либо мероприятия.

Соответственно в кредитовом обороте данного счета нужно отражать любые целевые поступления от различных лиц.

Из этого следует, в дебете этого счёта требуется отразить факт использования финансовых средств на организацию и проведение мероприятий.

Также многие опытные бухгалтера рекомендуют открывать дополнительно 2 субсчета:

- Субсчет 86.1, в котором отражаются средства, выделенные из бюджета организации;

- Субсчет 86.2 необходим для учёта факта перечисления финансовых средств, которые были направлены в организацию из других источников.

При проведении аналитического учета нужно отразить сведения об организациях, которые были спонсорами, на какие цели необходимо потратить финансовые средства, а также дополнительные критерии использования.

Подготовка отчета о целевом финансировании средств

Данный документ является одной составляющей бухгалтерской отчётности только в общественных организациях, не осуществляющих предпринимательскую деятельность.

В нем необходимо отражать финансовые средства, которые были выделены из различных источников в текущем и предыдущем отчетном периоде в виде, например:

- Вступительных взносов;

- Членских взносов;

- Добровольных взносов.

При формировании отчета, необходимо использовать специальные коды, которые были утверждены в Приложении N 4 к Приказу Министерства финансов Российской Федерации №66 н:

- Остаток средств, которые приходится на начало отчётного года – код 6100;

- Целевые взносы – код 6220;

- Вступительные взносы – код 6210;

- Членские взносы – код 6215;

- Финансовые средства, которые были использованы в проведение мероприятий – код 6310.

Также необходимо отражать общую сумму финансовых средств, использованных в текущем и предыдущем отчетном периоде деятельности организации.

Целевое финансирование организации. Бухучет

Большинство компаний финансируют свои проекты самостоятельно. Однако в некоторых случаях средства поступают из иных источников. Они подлежат особому порядку учета.

Что представляет собой целевое финансирование?

целевое финансирование (ЦФ) – это получение денежных средств от государства на определенные цели. особенность этого мероприятия заключается в том, что полученные деньги нужно использовать строго по заявленному назначению. Обязательно составление строгой отчетности. Также требуется оформить и утвердить смету. Финансирование направляется на следующие проекты:

- учреждений для детского и юношеского развития.

- Культурно-просветительские мероприятия.

- Подготовку кадрового состава.

- Научно-исследовательскую деятельность.

- Капитальные вложения.

- Возведение жилых зданий.

- Устранение убытков.

Обычно государство направляет деньги на общественные проекты. Средства выделяются на конкретную цель.

Формы государственной помощи

Составляющие целевого финансирования указаны в пункте 1 статье 251 НК РФ:

- Субсидии и бюджетные ассигнования.

- Гранты на реализацию образовательных, культурных, научных, экологических программ, мероприятий, связанных с искусством.

- Инвестиции, которые выдаются по результатам инвестиционных конкурсов.

- Деньги, выдаваемые из фондов поддержки научных и инновационных работ.

- Пожертвования.

ВАЖНО! Финансирование может обеспечиваться не только за счет денежных средств, но и за счет имущества.

https://www.youtube.com/watch?v=phb-H3qZVjc

Учет госфинансирования устанавливается ПБУ 13/200. Данный нормативный акт выделяет эти виды государственной помощи:

- Субвенции – бюджетные деньги, выдаваемые на безвозмездной основе. То есть компания не должна их возвращать. Средства предоставляются на реализацию конкретных целевых расходов.

- Субсидии – бюджетные деньги, выдаваемые на основе долевого финансирования трат.

- Бюджетные кредиты, которые выдаются или в форме денег, или в форме имущества (земля, природные ресурсы). Они не включают в себя налоговые кредиты и отсрочки по выплате задолженностей.

В бухучете нужно отражать следующие направления трат, покрываемых целевым финансированием:

- Капитальные траты на приобретение или строительство основных средств компании.

- Покрытие текущих трат (к ним может относиться покупка материально-производственных запасов, выплата зарплат).

- Компенсация уже понесенных трат, включающих убытки.

- Немедленная денежная поддержка компании в форме чрезвычайной помощи.

ВАЖНО! За расходом государственных средств строго следят контролирующие структуры. Указывать средства в бухучете нужно только в том случае, если компания точно их получит.

Подтверждением получения является бюджетная роспись, соответствующие уведомления. Также организация должна быть уверена в том, что деньги будут направлены на утвержденные цели.

Подтверждающие это документы: договоры, публичные решения, проектно-сметные бумаги, утвержденные руководителем.

ВНИМАНИЕ! Целевое финансирование не включает в себя различные льготы, участие государственных структур в капитале компании.

Бухгалтерский учет

Средства ЦФ учитываются на пассиве счета 86 с соответствующим наименованием.

Существует бухгалтерская инструкция, согласно которой счет 86 служит для обобщения данных о движении денег, которые были получены от государства.

Деньги, полученные для реализации проектов, прописываются в корреспонденции со счетом 76. При использовании денег или имущества применяется корреспонденция со счетами 20 и 26. Последний счет применяют НКО.

Кредитное сальто счета 86 фиксирует неиспользованные средства. Кредитный оборот указывает на целевые поступления, дебетовый – применение средств. Рассмотрим базовые операции, связанные с целевым финансированием:

- ДТ86 КТ08. Направление денег на покупку ОС и нематериальных активов.

- ДТ86 КТ10. Направление денег на покупку материальных активов.

- ДТ86 КТ70. Направление денег на выплату зарплат.

- ДТ86 КТ60. Направление средств на погашение долгов перед поставщиками.

- ДТ86 КТ51,76. Возврат денег, которые не были истрачены.

- ДТ51 КТ86. Получение средств от государства.

- ДТ76 КТ86. Получение средств за счет бюджетного финансирования.

- ДТ60,76 КТ51. Применение средств, полученных безвозмездно, на покрытие текущих расходов.

- ДТ86 КТ98-2. Отражение средств, полученных на безвозмездной основе.

Бухгалтеру рекомендуется сформировать 2 субсчета:

- 86.1. Получение денег из бюджетных источников.

- 86.2. Получение денег из прочих источников.

Важно также правильно вести аналитический учет ЦФ. Необходимо указать источник получения средств, цели, на которые они будут направлены, условия получения денег. Требуется прописать величину дохода по каждому из видов ЦФ, а также остатки полученных средств.

Примеры

Производственная структура получила от государства на безвозмездной основе средства на приобретение оборудования. В бухучете отражаются следующие проводки:

- ДТ60 КТ51. Оплата основного средства. Деньги направляются поставщику.

- ДТ08-4 КТ60. Поступление ОС на производство.

- ДТ01 КТ08-4. ОС введено в эксплуатацию.

- ДТ86 КТ98-2. Отражение целевого направления денег в составе доходов следующих периодов.

- ДТ20, 23, 25-26, 29,44 КТ02. Начисление амортизации.

- ДТ98-2 КТ91-1. Включение доходов следующих периодов в объеме рассчитанной амортизации в состав прочих доходов.

Рассмотрим другой пример с НКО. Некоммерческое образование получило средства на организацию благотворительного мероприятия. При этом будут использованы следующие проводки:

- ДТ20 КТ60,76. Было проведено благотворительное мероприятие за счет государственных средств.

- ДТ20, 26 КТ10. Расход материалов.

- ДТ20,26 КТ70, 69. Начисление зарплат и страховых взносов.

- ДТ60, 76 КТ51. Оплата услуг исполнителя, подрядчика, поставщика.

- ДТ69 КТ51. Направление страховых взносов в фонды.

- ДТ70 КТ50. Выдача зарплата.

- ДТ86 КТ20, 26. Траты списаны за счет средств ЦФ.

Последняя проводка используется только после того, как оплачены текущие расходы. По каждой проводке нужно отразить точную сумму операции, а также первичные документы.

Составление отчета о целевом применении средств

Отчет о целевом применении отображает данные об остатке денег ЦФ на начало и завершение отчетного периода, поступлении средств и их применении. Сведения нужно фиксировать за принятый на предприятии отчетный период, а также за период предыдущего периода.

https://www.youtube.com/watch?v=f5nBjxg_5ek

Отчет составляется НКО. Его нужно оформлять и коммерческим предприятиям в том случае, если средства поступили в отчетном периоде.

Налогообложение

При налогообложении прибыли средства ЦФ не будут учтены. Данное правило указано в пункте 1 статьи 251 НК РФ. Касается это только тех поступлений, которые прописаны в статье 251 НК РФ. Вопрос с субсидиями не столь однозначен.

В законе указано, что все будет зависеть от цели выдачи субсидий. Подробнее нюансы налогообложения средств изложены в письме Минфина РФ от 30.05. 2011 г. №03-07-11/151.

В частности, субсидии не указываются в составе доходов только в том случае, если они выданы на реализацию государственного задания.

Счет 86: Целевое финансирование — проводки, примеры, законы

С учетом средств целевого финансирования сталкиваются многие современные коммерческие компании, производственные предприятия и некоммерческие организации. Источником получение целевых средств могут выступать как государственные органы, так и специализированные фонды и даже физические лица.

Для отражения таких операций используется 86 счет бухгалтерского учета. В статье мы подробно поговорим о том, что такое целевое финансирования и каким образом отражать целевые средства в проводках.

Понятие целевого финансирования

Под целевым финансированием понимают выделение предприятию средств, цель использования которых строго определена, а процедура использования контролируема. Задачи, на решение которых возможно использование средств, оговариваются и согласовываются субъектом, который является источником финансирования.

Основными целями для выделения средств являются:

- научно-исследовательские работы;

- капитальное строительство;

- целевые мероприятия (например, рекламная компания, направленная на продвижение услуг организации на рынке);

- развитие нового направления деятельности предприятия.

Использование средств осуществляется исключительно для реализации целевых проектов и проведения утвержденных мероприятий.

Различают целевое финансирование за счет бюджета и выделение средств за счет негосударственных фондов.

К основным видам ассигнований из государственного бюджета относят субсидии (например, на компенсацию оплаты коммунальных услуг для населения), трансферты на капитальное строительство, а также средства для поддержки проведения научно-исследовательских работ. Отличительной особенностью государственного целевого финансирования является безвозвратность перечисляемых средств.

Средства, получаемые из негосударственных источников, могут выделяться в виде:

- грантов и стипендий (например, на развитие научной деятельности, поддержки искусства);

- инвестиций по результатам учрежденного конкурса;

- вложений иностранных компаний.

Средства, получаемые от коммерческих организаций, как и государственное целевое финансирование, оформляются соответствующим договором. В заключенном соглашении фиксируются условия, выполнение которых необходимо для получения средств, а также их целевая направленность.

Субсчета 86 счета

Всего на счете 86 обычно выделяют два субсчета:

Типовые проводки по учету средств целевого назначения

Для обобщения информации о средствах и операциях целевого назначения используют счет 86. Основные операции по учету целевого финансирования рассмотрим на примерах.

Целевое финансирование некоммерческой организации

Допустим:

НКО «Благодать» была получена оргтехника с целью автоматизации работы и упрощения документооборота. Согласно отчета об оценке, рыночная стоимость полученной оргтехники составила 174 500 руб.

https://www.youtube.com/watch?v=x0v6bDCSlEc

В учете НКО «Благодать» были сделаны такие проводки по 86 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 86.02 | НКО «Благодать» получена оргтехника | 174 500 руб. | Акт приема-передачи |

| 01 | 08 | Оргтехника введена в эксплуатацию | 174 500 руб. | Акт ввода ОС |

| 86.02 | 83 | НКО «Благодать» отражено использование целевых средств | 174 500 руб. | Отчет об использовании целевых средств |

02.10.2015 НКО «Благодать» безвозмездно получены строительные материалы. Цель их использования — ремонт помещений в медицинском учреждении. Стоимость стройматериалов — 294 800 руб.

Операция была отражена в учете НКО «Благодать» таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 83 | НКО «Благодать» безвозмездно получены строительные материалы | 294 800 руб. | Акт приема-передачи |

Государственное финансирование производственного предприятия

Рассмотрим пример:

ООО «Статус Плюс» получены средства из государственного бюджета в сумме 3 985 000 руб. Цель использования средств — приобретение земельного участка для строительства полиграфической фабрики (срок строительства — 1 год). 24.01.2015 средства были зачислены на расчетный счет ООО «Статус Плюс».

Бухгалтер ООО «Статус Плюс» отразил операции в проводках так:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 86.01 | Отражение задолженности по предоставлению средств целевого назначения | 3 985 000 руб. | Договор на получение средств целевого назначения |

| 51 | 76 | Поступление средств на расчетный счет ООО «Статус Плюс» | 3 985 000 руб. | Банковская выписка |

| 08 | 60 | Отражение стоимости приобретенного земельного участка | 3 985 000 руб. | Договор купли-продажи |

| 01 | 08 | Поступление земельного участка в состав основных средств | 3 985 000 руб. | Договор купли-продажи, акт приема-передачи |

| 86.01 | 98.2 | Отражение целевого финансирование в составе доходов будущих периодов | 3 985 000 руб. | Договор на получение средств целевого назначения |

| 98.2 | 91.1 | Учет ежемесячных прочих доходов (3 985 000 руб. / 11 мес.) | 362 272 руб. | Договор на получение средств целевого назначения, договор купли-продажи земельного участка |