В 2021 года на забалансовых счетах учитывайте объекты, которые не закреплены на праве оперативного управления, временно находящиеся в учреждении и не принадлежащие ему, а также бланки строгой отчетности. При введении учета необходимо руководствоваться не только Инструкцией № 157н в редакции от 8 мая 2021 г., но и федеральными стандартами.

Рассмотрим, как применять в учете госучреждений забалансовые счета. Смотрите особенности учета на забалансовых счетах учреждений и проводки. Для удобства вы можете скачать шпаргалку со всеми забалансовыми счетами и критериями учета на них.

статьи:

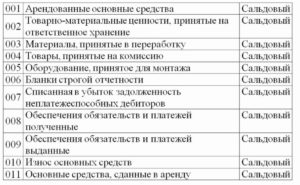

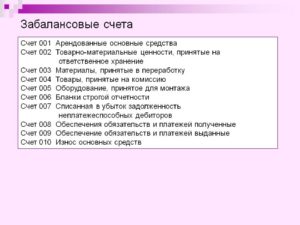

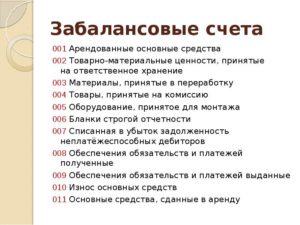

Единый план счетов содержит 32 забалансовых счета.

Учреждения вправе включить в рабочий план счетов дополнительные забалансовые счета, когда нужен дополнительный учет операций или вы хотите контролировать сохранность имущества.

Ревизоры не сочтут это ошибкой, если пропишите новые счета в учетной политике. Полную таблицу забалансовых счетов и что на них учитывать, смотрите в справочнике Системы Госфинансы.

Операции на забалансе проводят по правилу:

- по дебету — приход,

- по кредиту — расход.

На заметку

Инвентаризацию на забалансовых счетах проводите в порядке и в сроки, установленные для объектов, учитываемых на балансе

- Последние изменения в забалансовых счетах

- Учет арендованного имущества на забалансовом счете

- Как отразить в бухучете

- Учет спецодежды на забалансовом счете

- Забалансовый счет 21 в бюджетном учете

- Как учитывать материальные ценности на хранении

- Где отразить безнадежную дебиторскую задолженность

- Как учитывать другие активы за балансом

- Забалансовые счета бюджетного учета

- Забалансовые счета в бюджете: общие положения

- Забалансовый счет 01 в бюджетном учете

- Забалансовый счет 04 в бюджетном учреждении

- Забалансовый счет 07 в бюджетном учете

- 09 забалансовый счет в бюджете

- 17 и 18 забалансовые счета

- Забалансовый счет 20 в бюджетном учете

- Забалансовый счет 21

- Забалансовый счет 22

- Учет на забалансовых счетах в 1С. Бюджетный учет

- Как работают забалансовые счета

- Аренда нефинансовых активов

- Получение неисключительных прав на использование программных продуктов

- Учет переданного в пользование имущества

- Забалансовые счета бюджетных учреждений — статья

- Общий порядок учета на забалансовых счетах

- Учет имущества

- Учет бланков строгой отчетности, путевок, периодики

- Учет денег, расчетов и расчетных документов

- Учет дебиторской и кредиторской задолженности

- Учет обеспечения гарантий

- Учет финансовых вложений

- Дополнительные забалансовые счета

- Учет на забалансовых счетах в бюджетном учреждении

- Какие забалансовые счета существуют в бюджетных организациях

- Счет 01. Имущество, полученное в пользование

- Счет 02. Матценности, принятые на хранение

- Счет 03. Бланки строгой отчетности

- Счет 04. Списанная задолженность неплатежеспособных дебиторов

- Счет 05. Матценности, оплаченные по централизованному снабжению

- Счет 06. Задолженность студентов и учащихся за невозвращенные матценности

- Счет 07. Награды, ценные подарки, сувениры

- Счет 08. Неоплаченные путевки

- Счет 09. Запчасти к транспортным средствам

- Счет 10. Обеспечение исполнения обязательств

- Счет 11. Государственные и муниципальные гарантии

- Счет 12. Специальное оборудование для выполнения научных исследований по договорам с заказчиками

- Счет 13. Экспериментальные устройства

- Счет 14. Расчетные документы, ожидающие исполнения

- Счет 15. Расчетные документы, не оплаченные в срок из-за отсутствия денег на балансе бюджетной организации

- Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок

- Счет 17. Поступления денег

- Счет 18. Выбытия денег

- Счет 19. Неизвестные поступления в бюджеты прошлых лет

- Счет 20. Задолженность, не востребованная кредиторами

- Счет 21. Основные активы (до трех тысяч рублей), находящиеся в эксплуатации

- Счет 22. Матценности, полученные по централизованному снабжению

- Счет 23. Периодика для использования руководством и сотрудниками

- Счет 24. Предметы, отданные в доверительное управление

- Счет 25. Предметы, отданные в аренду

- Счет 26. Предметы, отданные в безвозмездное использование

- Счет 27. Матценности, выданные трудящимся для личного использования

- 📺 Видео

Последние изменения в забалансовых счетах

С начала 2021 года в учете на забалансовых счетах ввели четыре важных изменения.

- Расширили список объектов, которые нужно учитывать на счете 01.

- Уточнили счет 21. На нем теперь нужно отражать списанные основные средства стоимостью до 10 тыс. руб.

- Дополнили, что на счетах 25 и 26 учитывают имущество, которое передали в операционную аренду.

- Ввели новый счет 29. Он предназначен для расчетов по субсидиям на покупку жилья.

Учет арендованного имущества на забалансовом счете

В течение срока действия договора аренды права на имущество, которое передали, остаются у арендодателя. Он продолжает учитывать его на балансе. Исключение – по договору арендатор выкупает имущество.

Важно запомнить!

С 1 января 2021 г. для учета объектов, полученных в аренду, забалансовый счет 01 не применяйте

В бухучете передачу в аренду имущества, в том числе непроизведенных активов, отразите как внутреннее перемещение между аналитическими счетами счета 100 00.

Дополнительно имущество, которое сдаете в аренду, отразите на забалансе – по стоимости, которая указана в первичном учетном документе (акте приема-передачи):

- на счете 25 отразите имущество, которое передали в операционную аренду,

- на счете 26 – имущество, которое передали в операционную аренду по договору безвозмездного пользования.

Как отразить в бухучете

Передачу имущества в аренду отразите проводками:

Дт 0 101 ХХ 310 Кт 0 101 ХХ 310

- переданы в аренду основные средства;

Дт 0 103 ХХ 330 Кт 0 103 ХХ 330

- переданы в аренду непроизведенные активы;

Увеличение забалансового счета 25 (26)

- отражено за балансом имущество, которое сдали в аренду.

Доходы от сдачи имущества в операционную аренду относите на подстатью КОСГУ 121, а в бухучете — на счете 205 21.

Дт 2 205 21 560 Кт 2 401 40 121

- начислен предстоящий доход по договору аренды (в сумме платежей за весь срок аренды);

Дт 2 401 40 121 Кт 2 401 10 121

- учтены в составе текущих доходов арендные платежи (в сумме арендной платы – ежемесячно или по графику платежей).

Учет спецодежды на забалансовом счете

Трудовой кодекс обязывает работодателей обеспечить работников спецодеждой, которые работают:

- с вредными и опасными условиями труда;

- в особых температурных условиях;

- с загрязнениями.

При передаче спецодежды сотрудникам в личное пользование для служебных целей учтите ее на счете 27. Сделайте это на основании требовании-накладной (ф. 0504204) или ведомости выдачи материальных ценностей на нужды учреждения (ф.

0504210). Одежду учитывайте по балансовой стоимости весь период, пока сотрудник их использует. Дополнительно на каждого сотрудника, который получил СИЗ, заполните карточку (книгу) учета выдачи имущества в пользование (ф. 0504206).

Учет на счете 27 ведите методом простой записи. Ставите спецодежду на учет – отразите увеличение по счету, списываете – уменьшение. Аналитический учет по счету – в карточке количественно-суммового учета (ф. 0504041) в разрезе пользователей СИЗ, мест нахождения, вида, количества и стоимости.

https://www.youtube.com/watch?v=IalTNND0HvU

Подробнее про оформление и учет выдачи спецодежды сотрудникам читайте в рекомендации экспертов Системы Госфинансы.

Чтобы списать спецодежду с забаланса, нужен акт о списании мягкого и хозяйственного инвентаря (ф. 0504143). Его составляет специально созданная комиссия в двух экземплярах (для бухгалтерии и для сотрудника). В нем указывают причину, почему списали СИЗ. Например, истек срок носки или физический износ.

Забалансовый счет 21 в бюджетном учете

Используйте счет 21, чтобы отразить основные средства стоимостью до 10 тыс. руб., списанные с баланса. Исключение — недвижимость и объекты библиотечного фонда.

Порядок учета имущества на счете 21 установите в учетной политике. Например, пропишите, в какой оценке учреждение будет учитывать объекты:

- в условной оценке– 1 руб. за один объект;

- по балансовой стоимости основного средства, которое ввели в эксплуатацию.

Аналитический учет ведите в Карточке количественно-суммового учета (ф. 0504041). Инвентарную карточку (ф. 0504031) на основные средства до 10 тыс. руб. не открывайте.

Объекты со счета списывайте по решению комиссии на основании акта приема-передачи либо акта о списании.

Как учитывать материальные ценности на хранении

На счете 02 отражайте объекты, которые не соответствуют критериям актива. К ним относятся:

1. Материальные ценности:

- принятые на хранение или в переработку. Например, имущество пациентов больницы, стройматериалы заказчика у учреждения-подрядчика;

- изъятые в возмещение ущерба, задержанные таможенными органами и не помещенные на склад временного хранения.

2. Имущество:

- полученное в качестве дара, бесхозяйное имущество – до момента обращения в собственность государства или передачи собственнику;

- которое списали с баланса, до демонтажа или ликвидации.

Материальные ценности поставьте на учет на основании первичного документа, который подтверждает их получение. Например, акта приема-передачи, договора. Стоимость объектов определите из полученных документов. Если оформили акт в одностороннем порядке, то материальные ценности учтите в условной оценке: один объект – 1 рубль.

Учет ведите в Карточке количественно-суммового учета в разрезе владельцев (заказчиков), по видам, сортам, местам хранения.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Где отразить безнадежную дебиторскую задолженность

Поставьте безнадежную дебиторскую задолженность к взысканию на счет 04. Не принимайте на забалансовый счет задолженность, если оснований для возобновления процедуры взыскания нет. Например, должник ликвидирован или умер – есть подтверждающие документы.

Спишите долг со счета:

- когда возобновили процедуру взыскания задолженности;

- если поступили деньги в погашение долга;

- по решению комиссии, если дебитор ликвидирован (умер), в других случаях предусмотренных законодательством.

Как учитывать другие активы за балансом

Счет 01 предназначен для учета имущества, которое учреждение получило в пользование, кроме объектов аренды. Например:

- музейные предметы и коллекции в составе государственной и негосударственной части Музейного фонда;

- неисключительные права пользования на результаты интеллектуальной деятельности (например, Система Госфинансы);

- права ограниченного пользования чужими земельными участками – сервитут.

Объекты учитывайте пот той стоимости, которая указана в акте приема-передачи или другого документа, который подтвердит получение имущества, прав на него. Если такая стоимость отсутствует – в условной оценке: один объект, один рубль.

Спишите имущество, когда вернете его собственнику или поставите на баланс в состав нефинансовых активов

Счет 03 используйте, чтобы учесть бланки строгой отчетности. Их перечень установите учетной политикой.

Счет 10 предназначен для учета банковских гарантий, которые поступили как обеспечение заявки или исполнения контракта. Бюджетные и автономные учреждения–исполнители госконтрактов отражают на этом счете казначейское обеспечение обязательства (казначейский аккредитив). Обеспечения спишите, когда обязательства будут исполнены.

https://www.youtube.com/watch?v=b-HYof8VNDI

На счете 09 учитывайте запчасти, которые установили на транспортное средство взамен старых. Их перечень закрепите в учетной политике. Учет ведите в Карточке количественно-суммового учета. С забаланса запчасти спишите:

- при замене, на основании акта приема-сдачи выполненных работ;

- при выбытии транспорта.

Счет 22 используйте для материальных ценностей, которые получили в рамках централизованного снабжения до момента получения Извещения (ф. 0504805) и копий сопроводительных документов. Пользуйтесь имуществом, если есть разрешение вышестоящей организации. Порядок учета пропишите в учетной политике.

На счете 29 учитывайте субсидии на получение жилья. Учет ведите в разрезе решений о субсидии и получателей, которым ее перечислили. После того как сотрудник отчитался, спишите сумму субсидии с забалансового учета.

Не забывайте, что нарушения в забалансовом учете исказят бухгалтерскую отчетность, что грозит штрафами.

Видео:Бухгалтерский учет в бюджетных (муниципальных) учреждениях.Скачать

Забалансовые счета бюджетного учета

Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Забалансовый счет 01 в бюджетном учете

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Рассмотрим практический пример.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду — Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом.

Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов.

Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2021 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2021 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

09 забалансовый счет в бюджете

Счет используется для учета запчастей на транспорт, выдаваемых вместо изношенных деталей. Так осуществляется контроль использования запасных частей (п.349 Инструкции № 157н). Конкретный список МЦ определяется в учетной политике организации.

На счете детали указываются в момент их выбытия с баланса на ремонтные работы по транспорту. Учет ведется на всем периоде их эксплуатации в составе ТС. Выбытие осуществляется по приемопередаточному акту произведенных ремонтных работ.

17 и 18 забалансовые счета

Эти забалансовые счета в бюджетных учреждениях применяются при поступлении и выбытии денег на счетах.

Забалансовый счет 17 предназначен для учета поступлений от:

- бюджета (федерального, регионального, муниципального);

- ГРБС.

Счет 18 используется при выбытии данных средств и восстановлении таких выбытий.

Забалансовый счет 20 в бюджетном учете

Предназначен для учета сумм, по которым не предъявлялись требования и которые не подтверждены инвентаризацией в течение срока исковой давности со времени произведения списания долгов.

Списание производится по решению инвентаризационной комиссии в порядке, определенном ГРБС.

Забалансовый счет 21

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Забалансовый счет 22

Используется при поступлении МЦ от поставщика до получения извещения и ксерокопий документации на них. Эксплуатировать поступившее имущество можно только по разрешению уполномоченного исполнительного органа власти, ГРБС.

Бюджетные учреждения используют и иные забалансовые счета бюджетного учета: 2-6, 8, 11-16.

Видео:Урок 30 Учет на забалансовых счетахСкачать

Учет на забалансовых счетах в 1С. Бюджетный учет

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета.

Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф.

050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

https://www.youtube.com/watch?v=Bxy9zTTC6bQ

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2021 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование».

В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.

40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой); списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет. Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам.

В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

данные о МОЛ, ответственном за нефинансовый актив; информации об арендодателе и договоре аренды; информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения.

В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

https://www.youtube.com/watch?v=wZnZTBXM7a0

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем.

Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.

2021 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.

0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА.

Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица; Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38.

Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки.

В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

https://www.youtube.com/watch?v=bDeZ5M2Z5qI

Создание записи с датой перехода на новые правила учета

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

(Visited 775 times, 16 visits today)

Видео:Забалансовые счета в бухгалтерском учете: коротко и понятноСкачать

Забалансовые счета бюджетных учреждений — статья

В Инструкции № 157н предусмотрен 31 забалансовый счет. Инструкция не ограничивает права учреждения по применению своих дополнительных счетов. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

Организации гос. сектора, согласно Постановлению Правительства 27.06.2021 № 584, обязаны до 1 января 2021 года начать применять профстандарт бухгалтера и обучить сотрудников. Пройдите обучение на курсе проф.переподготовки в Школе бухгалтера. Программа курса соответствует профстандарту. Преподаватели — Опальская Александра и Опальский Александр.

Общий порядок учета на забалансовых счетах

Перечень стандартных забалансовых счетов утвержден приказом Минфина России от 01.12.2010 № 157н. Предусматривается ведение учета с использованием 31-го забалансового счета: под номерами от 1 до 27, а также 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

Данные по забалансовым счетам не требуют обязательного отражения в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учет имущества

Учет имущества осуществляется на 14-ти забалансовых счетах: 01,02,05,06,07,09,12,13,21,22,24,25,26,27.

Счет 01 «Имущество, полученное в пользование». Постановка на учет имущества осуществляется на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него.

Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе арендодателей (собственников) по каждому объекту имущества.

В карточке количественно-суммового учета объект должен отражаться под инвентарным номером, который присвоен объекту собственником.

Счет 02 «Материальные ценности, принимаемые на хранение». Материальные ценности учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др.

Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль.

В карточке количественно-суммового учета объект должен отражаться в разрезе владельцев (заказчиков), по видам, сортам и местам хранения.

Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения — заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в Книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в Карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

— по условной оценке — полученные награды, призы, кубки, знамена;

— по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

Учет ведется в Карточке количественно-суммового учета по материально ответственным лицам, местам хранения и каждому предмету.

Счет 09 «Запасные части к транспортным средствам».

К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства.

Учет ведется в Карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в Карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в Карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

Счет 21 «ОС стоимостью до 3000 рублей включительно в эксплуатации». Постановка на учет осуществляется на основании первичного документа при передаче объекта ОС стоимостью до 3000 руб. в эксплуатацию, исключение составляют объекты недвижимости и библиотечного фонда.

Учет ведется по стоимости, которую установили в учетной политике: по условной оценке — 1 руб. за один объект или по балансовой стоимости. Учет ведется в Карточке количественно- суммового учета в разрезе объектов ОС и центров материальной ответственности.

Со счета объекты списываются только по решению комиссии на основании акта приема-передачи, акта о списании.

Счет 22 «Материальные ценности, полученные по централизованному снабжению». На учет ставится имущество, которое поступило по централизованному снабжению, до момента получения Извещения (ф. 0504805) и копий документов поставщика.

Счета 24 «Имущество, переданное в доверительное управление», 25 «Имущество, переданное в возмездное пользование (аренду)» и 26 «Имущество, переданное в безвозмездное пользование».

Постановка на учет имущества осуществляется на основании акта приема-передачи, по стоимости, указанной в акте.

Учет ведется в Карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество; особо ценное движимое имущество; иное движимое имущество; имущество — предметы лизинга; нефинансовые активы, составляющие казну.

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». К забалансовому учету объекты принимаются по балансовой стоимости на основании первичного документа. Учет ведется в Карточке количественно-суммового учета в разрезе пользователей имущества, мест нахождения, по видам имущества, его количеству и стоимости.

Учет бланков строгой отчетности, путевок, периодики

Учет перечисленных активов осуществляется на забалансовых счетах: 03,08, 23.

Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике.

Учет ведется в Книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения.

Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в Карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в Карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Учет денег, расчетов и расчетных документов

Учет денег, расчетов и расчетных документов осуществляется с 14-го по 19-ый и 30-ом счетах забалансового учета.

Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в Карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов.

Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания.

Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.

06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в Многографной карточке или Карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся.

Таким образом, счета 17 и 18 должны быть закрыт по состоянию на 31 декабря отчетного года.

Счет 19 «Невыясненные поступления бюджета прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в Многографной карточке и (или) в Карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

https://www.youtube.com/watch?v=efUQZRy8Mlg

Учет задолженности ведется в Карточке учета средств и расчетов:

— по видам поступлений и должникам для дебиторской задолженности;

— в разрезе видов выплат и поступлений, и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечений и гарантий осуществляется на счетах 10 и 11.

Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение.

Учет ведется в Многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество.

Обеспечение списываются в случае исполнения обязательств.

Счет 11 «Государственные муниципальные гарантии». Учет ведется в Карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в Реестре учета ценных бумаг.

Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства. Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике.

Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином.

Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).

Видео:Бухгалтерский учет в бюджетных учреждениях для начинающих бухгалтеровСкачать

Учет на забалансовых счетах в бюджетном учреждении

Практически у любого бюджетного учреждения имеются активы, имущество или ценности, которыми заведение пользуется или которые хранит. При этом они не принадлежат ему и не закреплены в его оперативном управлении.

Чтобы проводить операции с такими ценностями, необходимо открыть специальные счета, которые называются забалансовыми.

Кроме того, такие счета нужны, чтобы отслеживать бланки строгой отчетности, обязательства по которым еще не исполнены.

Какие забалансовые счета существуют в бюджетных организациях

Настольными книгами любого бухгалтера в бюджетном учреждении являются план счетов бухучета и инструкция по его применению №174н. Документы утвердил Минфин приказом от 16 декабря 2010 года.

Именно в этой инструкции закреплен перечень забалансовых счетов, предусмотренных в бюджетных организациях. Список состоит из 31 пункта: 27 основных (с 1 по 27) и четыре дополнительных (30, 31, 40 и 42).

Этим бухучет в бюджетных организациях отличается от учета в коммерческих компаниях, для которых предусмотрено всего 11 забалансовых счетов.

Итак, каковы забалансовые счета у бюджетников?

Счет 01. Имущество, полученное в пользование

На нем учитываются недвижимость и другое имущество, которое получено в безвозмездное пользование.

Здесь же отражаются транспортные средства в возмездном пользовании (кроме аренды), находящиеся на балансе лизингополучателя.

Факт передачи имущества от собственника пользователю закрепляется в акте приема-передачи. В нем же прописывается стоимость объекта, по которой он будет проходить по забалансовому счету 01.

Интересный факт! На забалансовых счетах 01 учитываются экспонаты и коллекции музейного фонда РФ, которые хранятся в государственных и муниципальных музеях.

Счет 02. Матценности, принятые на хранение

На этом счету учитывается целый ряд активов:

- предметы, отправленные на переработку;

- бесхозные вещи;

- списанная в утиль техника;

- имущество, изъятое в качестве компенсации вреда;

- товары, задержанные на таможне;

- пр.

Имущество принимается на хранение с составлением первичного документа, в котором передающая сторона указывает его стоимость. Если ценности принимаются в одностороннем порядке, указывается условная цена в один рубль.

Счет 03. Бланки строгой отчетности

К таким бланкам относятся:

- трудовые книжки и вкладыши в них;

- шаблоны аттестатов и дипломов;

- свидетельства и сертификаты;

- больничные листы;

- незаполненные квитанции;

- пр.

Прием, хранение, выбытие, списание этих бланков учитывается на забалансовом счете 03.

Счет 04. Списанная задолженность неплатежеспособных дебиторов

Задолженности учитываются на забалансовом счете после того как специальная комиссия принимает решение об их списании с основного балансового учета. Задолженность будет учитываться, пока имущественное положение должника не изменится и он не погасит долг, либо пока задолженность не будет исполнена или прекращена иным образом, не противоречащим закону.

Счет 05. Матценности, оплаченные по централизованному снабжению

Таким счетом могут пользоваться учреждения-грузополучатели, которые отгружают матценности, а затем передают их заказчикам. На забалансовом счете грузы отражаются по закупочной цене, а затем списываются по ней же.

Счет 06. Задолженность студентов и учащихся за невозвращенные матценности

Объем долга учитывается как сумма расходов на восстановление старого или покупку нового имущества. Цифры отражаются в карточках по каждому студенту, видам поступлений и ценностей.

Счет 07. Награды, ценные подарки, сувениры

Награды, призы, кубки и знамена ставятся на учет по условной цене в один рубль. Ценные подарки, сувениры и другие предметы, купленные для вознаграждения, отражаются по той стоимости, по которой их покупали.

Счет 08. Неоплаченные путевки

Неоплаченные путевки принимаются на забалансовый счет после истечения срока их хранения в кассе. Они ставятся на учет либо по номиналу, указанному на путевке, либо по условной оценке в один рубль, если номинал отсутствует.

Счет 09. Запчасти к транспортным средствам

Запчасти начинают учитываться на забалансовом счете, после того как с их помощью отремонтируют транспортное средство. В этот момент они списываются с баланса и в течение всего эксплуатационного срока учитываются на забалансовом счете 09.

Счет 10. Обеспечение исполнения обязательств

На этом счете учитывается имущество, полученное учреждением в рамках обеспечительных мер:

- залог;

- поручительство;

- банковская гарантия;

- пр.

Стоимость такого имущества записывается как сумма тех обязательств, которые оно обеспечивает. По этой же стоимости оно выбывает с забалансового учета.

Счет 11. Государственные и муниципальные гарантии

На этом счете отражаются все виды и суммы гарантий, данных и полученных по тем или иным гражданско-правовым обязательствам. Записи о прибытии и выбытии производятся по тем суммам обязательств, на которые получены гарантии.

Счет 12. Специальное оборудование для выполнения научных исследований по договорам с заказчиками

Этот счет необходим учреждениям, которые выполняют научно-исследовательскую работу по специальным заказам. На забалансовом счете 12 учитывается оборудование, необходимое для такой работы. Оно прибывает и убывает по стоимости, указанной заказчиком в соответствующем договоре.

Счет 13. Экспериментальные устройства

На этом счете также учитывается оборудование, которое необходимо для научно-исследовательской работы, но при этом относится к категории экспериментального.

Счет 14. Расчетные документы, ожидающие исполнения

На этом счете учитываются все суммы, на которые выданы расчетные документы.

Счет 15. Расчетные документы, не оплаченные в срок из-за отсутствия денег на балансе бюджетной организации

На этом счете учитываются все суммы задолженностей, которые бюджетное учреждение не смогло погасить вовремя. Долги выбывают с баланса по истечении срока их погашения, но сохраняются на забалансовом учете.

Счет 16. Переплаты по пенсиям и пособиям из-за неверного применения законов и счетных ошибок

Суммы переплаты ставятся на забалансовый учет на основании ревизий или проверок и числятся там до момента их полного погашения или списания.

Счет 17. Поступления денег

Забалансовый счет 17 открывается как приложение к трем расчетным балансовым счетам. Он необходим для аналитического учета поступления денег, возврата излишне полученных доходов, возврата дебиторской задолженности прошлых лет.

Счет 18. Выбытия денег

Счет открывается в дополнение к тем же расчетным балансовым счетам, что и предыдущий. Он необходим для анализа выбытия денег, возвратов излишних расходов и т.д.

Счет 19. Неизвестные поступления в бюджеты прошлых лет

На счете учитываются даты неизвестных зачислений и уточнения их объемов.

Счет 20. Задолженность, не востребованная кредиторами

На этом счете учитывают суммы долгов, не подтвержденные кредиторами по результатам их ревизий. Они остаются на учете в течение срока исковой давности, а затем списываются в счет доходов бюджетной организации.

Счет 21. Основные активы (до трех тысяч рублей), находящиеся в эксплуатации

На этом счете учитываются основные средства предприятия стоимостью до трех тысяч рублей включительно, которые находятся в активном использовании. Исключение – недвижимость и объекты библиотечного фонда. Средства ставятся на учет по условной стоимости в один рубль.

Счет 22. Матценности, полученные по централизованному снабжению

На этом счете такое имущество учитывается до тех пор, пока поставщик не представит все необходимые документы на снабжение.

Счет 23. Периодика для использования руководством и сотрудниками

Здесь учитываются газеты, журналы и прочая периодика, которую бюджетное учреждение покупает для своих нужд. Учет ведется по условной стоимости в один рубль.

Счет 24. Предметы, отданные в доверительное управление

Счет необходим для контроля над активами, в том числе недвижимыми, передаваемыми в доверительное управление.

Счет 25. Предметы, отданные в аренду

Этот счет нужен для анализа активов, передаваемых в аренду. Он помогает обеспечивать их сохранность и правильное использование. На нем учитываются местоположение имущества, его виды, количество, стоимость.

Счет 26. Предметы, отданные в безвозмездное использование

Здесь учитывается любое имущество, которое бюджетное учреждение отдало кому-то в безвозмездное пользование. Запись производится на основании первичного акта, в котором установлена стоимость передаваемого имущества.

Счет 27. Матценности, выданные трудящимся для личного использования

На этом счете учитываются спецодежда, обмундирование и прочее имущество, которое выдается сотрудникам для исполнения их служебных обязанностей.

https://www.youtube.com/watch?v=vrnZUfXdhUI

Еще четыре счета 30, 31, 40 и 42 считаются дополнительными. На них учитываются:

- денежные транзакции, выполненные через третьих лиц;

- акции, имеющие номинальную стоимость;

- активы, находящиеся в ведении управляющих компаний;

- бюджетные инвестиции, находящиеся в реализации.

Также бюджетные учреждения имеют право заводить и другие забалансовые счета, если им необходимо собрать дополнительную информацию или усилить контроль над имуществом и транзакциями.

📺 Видео

ЗАБАЛАНСОВЫЕ счета | Бухгалтерские счета | План счетов | Бухгалтерский учет | Бухгалтерия | БухучетСкачать

Проводки по бюджетному учету: ТОП 5 сложностей с их составлениемСкачать

Бухгалтерский учет понятно за 10 минутСкачать

Применение забалансовых счетов в бухгалтерском учете казенных, бюджетных, автономных учрежденийСкачать

Покупка и списание материальных запасов (МЗ) в 1С:БГУ ред 2Скачать

Вебинар «Бюджетная классификация и правила учёта в организациях бюджетной сферы в 2023 году»Скачать

2019.06.10 Забалансовые счета учета изменения 2019, сложные вопросы и решенияСкачать

Весь бухучет с нуля для тибетского ежа! За 19 минут, без предисловийСкачать

1С Бухгалтерия Государственного Учреждения Редакция 2.0 Полный курс 1Скачать

Учет на забалансовых счетахСкачать

Учет основных средств в бюджетных учрежденияхСкачать

Забалансовые счета учетаСкачать

Урок 14 Денежные средства на лицевых счетах учрежденияСкачать

Забалансовые счета: изменения и сложности учета (актуальность 11 июня 2021)Скачать

Как вести бухучет в некоммерческих организацияхСкачать

Бухучет для начинающих. Занятие №1Скачать