Бухгалтерский учет в производстве требует определенной предварительной подготовки. Что должен знать бухгалтер для того, чтобы построить учет производственных расходов, рассмотрим вместе.

Бухгалтерский учет в производстве: с чего начать

Что включается в производственную себестоимость

Бухучет процесса производства: основные проводки

Различия в бухучете и налогообложении на производстве

Итоги

- Бухгалтерский учет в производстве: с чего начать

- Что включается в производственную себестоимость

- Бухучет процесса производства: основные проводки

- Различия в бухучете и налогообложении на производстве

- Итоги

- Бухгалтерский учет процесса производства

- Производство и себестоимость

- Что отражается в бухучете производства

- Формы производственных затрат

- Классификация производственных издержек

- Что входит в производственные затраты

- Объекты учета

- Счета для бухучета производственного процесса

- Принципы учета производственных издержек

- Финансовый итог производственного процесса

- Особенности учета производственного процесса на предприятии

- Что представляет собой производственный процесс и себестоимость?

- Какие существуют виды производственных затрат?

- На каких счетах отражаются затраты на производство?

- Что такое расходы будущих периодов в производственном процессе?

- Как производственные затраты участвуют в формировании финансового результата?

- Основное производство в бухгалтерском учете

- Учет процесса производства

- Учет основного производства

- Основное производство ― проводки

- Учет отходов производства

- 7.2. Учет процесса производства

- 7.2.2. Калькуляция фактической себестоимости выпущенной продукции

- 7.2.3. Характеристика незавершенного производства

- 🎥 Видео

Бухгалтерский учет в производстве: с чего начать

Для того чтобы лучше понимать цели и задачи бухгалтерского учета в производстве, представим себе некое гипотетическое производство, которое выпускает ПРОДУКТ. Наш процесс производства ПРОДУКТА имеет несколько стадий:

- Предварительная обработка.

- Собственно производство.

- Окончательная обработка.

То есть в нашем производственном цикле есть как минимум три участка. На каждом участке ПРОДУКТ проходит свой технологический цикл.

Процесс производства в общем виде можно представить в виде схемы:

Как видим на схеме, в производство поступает сырье. В нашем случае сырье проходит три (на практике может быть больше или меньше) стадии переработки, и на выходе получается готовая продукция.

В связи с этим перед бухгалтерией производственного предприятия встает несколько важных задач:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- Определить порядок приемки и учета сырья.

- Установить порядок и правила учета материалов по каждому этапу производства, определить периодичность и форму материальных отчетов, принять форму первичных документов, на основании которых производится отпуск материальных ресурсов в цеха и передача с одного технологического участка на другой.

- Определить характер оплаты труда производственных работников.

- Установить порядок и правила учета готовой продукции.

- Выяснить, какие структуры предприятия задействованы в процессе производства (отделы главного механика, главного технолога, лаборатории, ОТК, другие вспомогательные службы — ремонтники, чистка и наладка оборудования, уборщики производственных помещений, транспортировщики). Для каждой вспомогательной службы необходимо определить перечень материальных затрат и используемого оборудования, характер оплаты труда, ввести порядок учета материально-технических ресурсов.

Задач много — поэтому бухгалтер в процессе постановки учета на производстве должен хорошо ориентироваться во всех тонкостях производственного процесса.

И начинать внедрять бухучет нужно с изучения технологии и особенностей тех продуктов, которые получаются на каждом этапе производства.

При этом главной задачей бухучета на производственном участке является точное определение фактических затрат на единицу произведенной продукции.

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Группировку затрат по элементам ведут в соответствии с требованиями п. 8 ПБУ 10/99. При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер.

Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат.

Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».

Бухучет процесса производства: основные проводки

Рассмотрим, какие используются проводки в учете производства. Процесс аккумулирования затрат на производство проходит по дебету счета 20 в корреспонденции с кредитом счетов 10, 02, 05, 70, 69, 23, 25, а также других счетов, с которых списываются затраты на производственную себестоимость (План счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н).

Детально ознакомиться с проводками по счету 20 можно в статье «Счет 20 в бухгалтерском учете (нюансы)».

На 20-м счете аккумулируются сведения о прямых затратах. Косвенные расходы формируются на счетах 25 и 26. Затем производится распределение этих расходов на единицу готовой продукции:

- пропорционально утвержденному на предприятии базовому показателю (производственной себестоимости, зарплате рабочих, объему выпущенной продукции);

- путем учета издержек по видам продукции.

Списание стоимости готового продукта на финансовый результат производится проводкой Дт 90 Кт 40 (43).

ВАЖНО! Списание общехозяйственных расходов со счета 26 возможно также в дебет счета 90, при этом проводка выглядит так: Дт 90 Кт 26. Выбранный способ списания данного вида издержек необходимо закрепить в учетной политике.

Различия в бухучете и налогообложении на производстве

Существует немало различий между налоговым и бухгалтерским учетом на производстве. В связи с этим возникают постоянные и временные разницы, требующие более детального рассмотрения, которое невозможно осуществить в рамках небольшой статьи. Рекомендуем вам обратиться к нашей специальной рубрике, а также к публикациям:

Итоги

Каждый бухгалтер, прежде чем определить принципы и порядок учета производственных расходов, должен детально ознакомиться с технологией производства. Бухучет на производственном предприятии осуществляется в соответствии с нормами ПБУ 10/99 и Плана счетов.

Видео:Процесс производстваСкачать

Бухгалтерский учет процесса производства

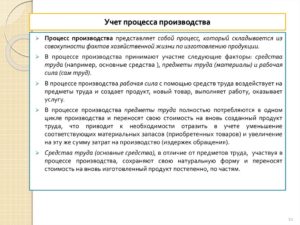

Производственный процесс – это отражение превращения сырья и материалов в готовый продукт.

Это один из важнейших элементов учета на предприятии, поскольку отражает расходы и затраты на сырье в сопоставлении с прибылью от реализованной продукции.

Корректность данного учета обеспечивает своевременное отслеживание финансовых результатов организации и позволяет осуществлять эффективное управление.

Рассмотрим, какие существуют особенности бухгалтерского учета процесса производства на предприятии.

Производство и себестоимость

Производство – основная цель создания любого предприятия.

Сотрудники, используя необходимые орудия труда, в ходе различных хозяйственных операций преобразуют сырье в товар, готовый к реализации – это и есть производственный процесс.

К нему также относится деятельность, направленная на выполнение работ и оказание услуг. Изделия появляются в ходе объединения:

- трудовых средств;

- предметов труда;

- затрат «живой силы».

Чтобы правильно определить себестоимость единицы каждого вида продукции и всего массива в целом, нужно учесть все затраты, вложенные в ее производство. Часть затрат войдет в себестоимость, некоторые придется оставить «за скобками» – учет покажет, какие именно.

Что отражается в бухучете производства

Чтобы зафиксировать динамику процесса производства, бухгалтеру следует учитывать:

- расходы, возникающие в процессе изготовления готового продукта;

- средства, затраченные на уже готовые изделия и на те товары, производство которых еще не завершено;

- сумму всех ресурсов на создание продукции;

- колебания себестоимости, факторы ее роста и возможности понижения.

Формы производственных затрат

Затраты на производство – это те издержки, которые несет предприятие в ходе преобразования сырья в продукцию. Учитываются все проявления этих издержек:

- материальные;

- финансовые;

- ресурсные.

Фактически данные затраты представляют собой один или сразу оба варианта движения денежных (иногда неденежных) средств:

- выплата третьим лицам;

- увеличение обязательств перед контрагентами.

Классификация производственных издержек

Разделение затрат обусловлено разным подходом к их учету:

- Постоянные (накладные) и переменные издержки – характеризуют отношение расходов к процессу производства. Первые связаны с организацией процесса выпуска продукции, они не изменяются, даже если объемы товаров растут. Вторая группа обеспечивает сам процесс производства – закупку сырья и оплату рабочей силы, поэтому эта часть затрат подвержена динамике.

- Прямые и косвенные издержки связаны с отнесением расходов на себестоимость. Первые включаются в нее непосредственно, отражая связь с выпуском каждой отдельной единицы (например, стоимость материалов). Вторые распределяются сразу на несколько видов продукции, их нужно включать в себестоимость в рамках принятой на предприятии методики.

Что входит в производственные затраты

Перечислим основные позиции расходов предприятия на создание продукции, которые обязательно должны быть отражены в учете:

- зарплата персоналу – рабочему, обслуживающему, управленческому;

- стоимость предметов труда, которые были затрачены на производство и хознужды;

- амортизация оборудования, а также помещений, хозяйственного инвентаря и др..

ОБРАТИТЕ ВНИМАНИЕ! В этих расходах часть входит в себестоимость непосредственно (прямые издержки), а часть распределяется косвенно.

Объекты учета

В различных отраслях объекты учета могут отличаться, завися от специфики производства. Это могут быть:

- изделия;

- части изделий;

- группы изделий;

- конкретный заказ;

- объем производства отдельной отрасли;

- общий объем производства всего предприятия.

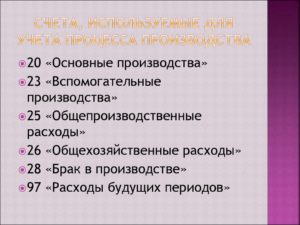

Счета для бухучета производственного процесса

Для ведения учета производства бухгалтеру понадобится несколько обособленных счетов:

- Счет 20 «Основное производство». В течение отчетного периода на нем аккумулируются затраты на изготовление продукции, входящие в себестоимость, а именно:

- стоимость материалов, сырьевых запасов;

- вознаграждение за труд рабочих, участвующих в производстве;

- выплаты в различные социальные фонды;

- ресурсные издержки (вода, электроэнергия и т.п.).

- Счет 23 «Вспомогательное производство» собирает затраты тех производственных структур, которые прямо не участвуют в выпуске продукции, но обеспечивают и обслуживают функционирование по основной цели. Например, это издержки на содержание собственных котельной, электростанции, водонапорных сооружений и пр.

- Счет 25 «Общепроизводственные расходы» связан с использованием оборудования, машин и механизмов. На нем отражаются:

- средства на горючее и смазочные материалы;

- амортизация механизмов, зданий, сооружений;

- траты на обслуживание;

- зарплата ремонтникам и наладчикам;

- тестирование аппаратуры;

- другие подобные издержки.

- Счет 26 «Общехозяйственные расходы» фиксирует направления расходов, которые призваны поддерживать работу всего предприятия, в том числе управленческой функции и реализации. Сюда относят следующие виды издержек:

- оклады и другие выплаты работникам управленческого звена;

- командировочные;

- средства на оснащение и ремонт офисных помещений;

- оплата канцтоваров;

- услуги связи и Интернета и пр.

- Счет 28 «Производственный брак» – самый «печальный» из расходных счетов, но, к сожалению, необходимый. Стоимость всей некондиционной продукции, если она подлежит списанию, будет отражена на дебете этого счета. Если же ее все же реализуют, пусть и с уценкой, эти средства пройдут по кредиту.

- Счет 29 «Обслуживающие производства и хозяйства» показывает долю затрат на поддержание деятельности, не связанной с производством напрямую:

- расходы на эксплуатацию подсобных мастерских (пошивочных, ремонтных и пр.);

- оплата внутренних столовых, буфетов;

- затраты на вспомогательные объекты (бани, прачечные, общежития и т.п.);

- ведомственные детские сады, санатории.

- Счет 96 «Резервы предстоящих расходов» накапливает траты для наступающих периодов, серди них:

- отпускные для рабочих;

- пособия по выслуге лет для производственного персонала;

- средства на проведение ремонтов;

- деньги на подготовительные меры на запуск новой линии или смены сезонного производства.

- Счет 97 «Расходы будущих периодов» – используется тогда, когда затраты уже произведены, но учесть их предстоит позже. В производственном процессе на нем отражают:

- затраты на изыскательские работы;

- предоплата за рекламу и др.;

- средства на расширение технологических линий, нового оборудования, ассортимента продукции и т.п.;

- лицензирование, сертификация.

Принципы учета производственных издержек

- Отражая в учете данные по себестоимости, нужно соотносить их фактический показатель с плановым.

- При документальном оформлении затрат совпадающие с планируемыми и понесенные с отклонениями отражаются отдельно.

- На себестоимость относятся все затраты на производство товара в учетном периоде.

- На различных счетах бухгалтерского учета объединяют расходы по тем или иным объектам и затратным статьям.

- Объекты учета затрат должны четко совпадать с объектами калькулирования для правильного отражения себестоимости.

Финансовый итог производственного процесса

Если уменьшить выручку, полученную от реализации товара, на себестоимость, в результате останется валовая прибыль, ясно отражающая эффективность работы предприятия.

https://www.youtube.com/watch?v=K1hatvnGs3c

Счет 90 «Продажи» отражает этот итог: если кредит больше дебета, имеем прибыль, дебет превышает кредит – налицо убытки. Сальдо выводится следующим образом:

- Отражение по кредиту суммы выручки от продажи товаров (с учетом или без учета НДС – какая методика принята в организации). Для этого потребуются проводки:

- дебет 62, кредит 90.3 – учет стоимости без НДС;

- дебет 90.3, кредит 68 – с налогом на добавленную стоимость.

- Вычисление себестоимости товаров и списывание ее с соответствующих счетов. Проводки:

- дебет 90.2, кредит 20;

- дебет 90.2, кредит 23.

- Вывод получившегося на счете 90 и 91 сальдо на счет 99 «Прибыли и убытки» – финальная проводка года, которая будет отражена в годовом бухгалтерском балансе.

ВАЖНО! Если на 99 счете сальдо образовалось по кредиту, значит, результат положительный, в распоряжении компании остается нераспределенная прибыль. При дебетовом сальдо необходимо пересмотреть политику управления производством и сбытом.

Таким образом, данные бухучета становятся основой для принятия жизненно важных для предприятия решений.

Видео:Практическое занятие по ТБУ | Бухгалтерский учет процесса производстваСкачать

Особенности учета производственного процесса на предприятии

Учет процесса производства – важнейшее звено в процессе составления бухгалтерской отчетности предприятия, ведь именно он отражает, как из сырья и материалов образуется готовая продукция.

Правильно поставленный учет позволяет определять, каковы затраты работы основных и вспомогательных цехов, видеть тенденции их роста или снижения и своевременно предпринимать необходимые меры для изменения ситуации к лучшему.

Если производственный процесс отражается некорректно, то, как итог, финансовые результаты деятельности компании также рассчитываются неверно. Пользователи экономической информации получают искаженные данные, основываясь на которых они не в состоянии принять правильные управленческие решения. Это может негативно сказаться на функционировании всех отделов коммерческой организации.

Что представляет собой производственный процесс и себестоимость?

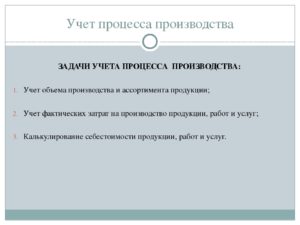

Производство – это процесс создания товаров, оказания услуг или выполнения работ. Оно объединяет предметы и средства труда и участие рабочей силы. Ключевыми задачами бухгалтера в отражении этого аспекта деятельности компании являются:

- Учет затрат, возникающих в процессе создания продукции;

- Разделение издержек между уже готовыми единицами товаров и единицами, процесс создания которых пока не завершен;

- Определение себестоимости продукции, т.е. стоимостной оценки всех ресурсов, использованных для ее создания;

- Оценка динамики себестоимости, установление причин ее роста и возможностей снижения в целях увеличения прибыли организации.

Чтобы рассчитать себестоимость правильно, бухгалтер должен учесть все затраты компании на выпуск всей продукции и каждого ее отдельного вида. Он должен разграничить, какие издержки могут быть признаны частью себестоимости, а какие – нет.

Согласно существующим стандартам, в расчет могут быть включены следующие виды затрат:

- Непосредственно на создание продукции (оказание услуг);

- На постановку производственного процесса;

- На освоение природного сырья;

- На научно-конструкторские разработки и рационализаторскую деятельность;

- На набор рабочих и их подготовку;

- На поддержание достойных условий труда на предприятии;

- Налоги, платежи в страховые фонды;

- Выплаты по банковским ссудам в пределах законодательно установленных ограничений;

- Иные некапитальные затраты.

Также в расчет себестоимости могут быть включены и издержки, связанные с негативными факторами. Это потери от брака, расходы на гарантийное обслуживание товаров, затраты, вызванные простоем мощностей, расходы на возмещение причиненного вреда здоровью рабочих и других лиц и т.д.

https://www.youtube.com/watch?v=pEyYq7tkiAI

Не допускается включение в себестоимость издержек, связанных с участием в деятельности других коммерческих организаций, а также тех затрат, которые непосредственно не касаются производственного процесса, например, расходов на содержание культурно-бытовых объектов.

Существует разница между себестоимостью, рассчитываемой для целей внутренней аналитики компании и рассчитываемой для налогообложения.

В первом случае экономист берет фактический показатель, который вычитает из размера выручки. Так определяется финансовый результат работы организации.

Во втором случае фактическое значение не подходит, оно должно быть скорректировано с учетом законодательно установленных лимитов и нормативов.

Ежедневный контроль величины себестоимости, значений тех или иных расходов – это важный элемент управления производственным процессом. Такая деятельность позволяет своевременно выявлять причины возможных отклонений, определять их причины и находить виновников, если таковые имеются.

Какие существуют виды производственных затрат?

Производственные затраты – это издержки в денежной, трудовой или материальной форме, связанные с процессом создания готовой продукции. Издержки выражаются в денежных (или неденежных) выплатах в пользу третьих лиц, а также в форме увеличения текущей задолженности предприятия перед контрагентами.

Существуют разные классификации затрат, направленные на решение разных задач учета и аналитики. Так, все издержки можно разделить на накладные и переменные.

Вторые связаны непосредственно с производственным процессом (труд рабочих, закупка сырья и материалов), первые – с организацией производства (общехозяйственные расходы), а потому остаются постоянными даже при изменении объемов производства.

В зависимости от способа отнесения затрат на себестоимость они делятся на два вида:

- Прямые – расходы, связанные с производством конкретной единицы продукции (например, цена сырья), они сразу включаются в себестоимость;

- Косвенные – связаны с созданием сразу нескольких видов продукции, поэтому не могут быть прямо включены в себестоимость того или иного товара. Их распределение осуществляется по принятому на предприятии условному признаку.

На каких счетах отражаются затраты на производство?

Все цеха предприятия можно разделить на два вида в зависимости от их отношения к процессу формирования продукции:

- Основные – непосредственно участвуют в создании товаров или услуг, а также перерабатывают отходы основного производства. Это те подразделения, ради функционирования которых и создавалась компания в целом;

- Вспомогательные – обслуживают деятельность основных цехов. Это может быть собственная котельная, транспортный отдел и т.д. Эти подразделения также нужны и важны, но их работа не может быть прямо отнесена на себестоимость товаров, потому что они участвуют в их создании лишь опосредованно.

Для отражения всех затрат, которые предприятие несет в процессе своей деятельности, бухгалтер открывает несколько отдельных счетов учета.

Первый их них – счет 20 «Основное производство». По дебету этого счета на протяжении всего отчетного периода сбираются те затраты, которые могут быть отнесены на себестоимость продукции с учетом особенностей производственного процесса.

К их числу относятся:

- Сырье и материалы, включаемые в стоимость конечных товаров;

- Заработная плата производственных рабочих;

- Отчисления на нее в государственные страховые фонды;

- Затраты энергии, относимые на себестоимость.

Те издержки, которые несут в процессе своего функционирования вспомогательные цеха, собираются по дебету счета 23 «Вспомогательное производство». Это затраты на функционирование собственной котельной, электростанции и т.д.

, т.е. расходы, которые, хоть и косвенно, могут быть отнесены на основное производство, потому что выполняют для нее обслуживающую функцию. В конце периода сальдо счета списывается в дебет 20 счета (проводка Д 20 – К 23).

Для отражения всех других типов затрат в бухгалтерском учете существуют еще два счета – 25 и 26. Счет 25 – это «Общепроизводственные расходы», на него относятся издержки, которые связаны с необходимостью поддержания производственных мощностей, машин и механизмов в рабочем состоянии. По его дебету можно провести такие направления расходов:

- На горюче-смазочные материалы для производственных механизмов;

- На заработную плату рабочих-наладчиков;

- Амортизационные отчисления;

- Затраты на обслуживание зданий и сооружений;

- На проведение испытаний;

- Иные издержки общепроизводственного характера.

26 счет носит название «Общехозяйственные расходы». Это те направления трат, которые связаны с поддержанием нормального функционирования предприятия в целом, с осуществлением процесса сбыта и управления. К числу таких издержек могут быть отнесены следующие:

- Заработная плата управленцев и топ-менеджеров;

- Служебные командировки;

- Расходы на корпоративную связь;

- Приобретение канцелярских товаров и оргтехники;

- Текущий ремонт офиса и т.д.

Счета косвенных затрат 25 и 26 всегда закрываются в конце отчетного периода. Все суммы, собранные на них, всегда списываются в дебет 20 счета (проводка Д 20 – К 25 или Д 20 – К 26). Таким образом, по ним не может быть остатка.

https://www.youtube.com/watch?v=Z3Rzcmc8NBo

Еще одним важным счетом является 28 «Производственный брак». Ни одно предприятие не застраховано от потерь, связанных с браком, даже если оно скрупулезно следит за технологией и состоянием машин и механизмов.

Если произошел выпуск некачественной партии, то эта потеря отражается в дебете 28 счета, если руководство предприятием смогло изыскать возможность реализовать бракованный товар по некоторой, пусть и сниженной стоимости, то такой доход пройдет по кредиту.

Что такое расходы будущих периодов в производственном процессе?

Особый вид расходов предприятия – это те, которые были произведены в текущем периоде, но должны быть учтены бухгалтером не сейчас, а в будущем.

Для их отражения существует особый счет 97 – «Расходы будущих периодов». На этом счете могут быть отражены такие виды затрат, как:

- Издержки на проведение горно-изыскательных работ;

- Авансовые платежи за проведение рекламных кампаний;

- Затраты на освоение новых направлений производства, подключение новых агрегатов;

- Расходы на получение лицензий на определенные виды деятельности, на сертификацию продукции.

Все расходы, которые будут отнесены к будущим периодам, хотя были фактически проплачены в настоящем, собираются по дебету 97 счета. Впоследствии они должны быть списаны на счета 20, 23, 25, 26 или 44 (например, проводкой Д 20 – К 97).

Предприятие может создать резервы для тех расходов, которые оно планирует понести в будущем. Для отражения такой экономической операции существует 96 счет бухгалтерского учета «Резервы предстоящих расходов». По нему могут быть проведены затраты на:

- Выплату отпускных производственным рабочим;

- Выплату пособий по выслуге лет;

- На проведение ремонтных работ;

- На подготовительные мероприятия для старта производства (если бизнес имеет сезонный характер).

Все перечисленные затраты в течение отчетного периода собираются по кредиту счета 96 в корреспонденции со счетами 20 и 23. После того, как расход был понесен фактически, бухгалтер должен сделать новые проводки.

Например, когда сотрудники пошли в отпуска и им были выплачены ранее зарезервированные отпускные, он отражает это операцией Д 96 – К 70.

Если были проведены ремонтные работы, которые оплатили из резерва, то проводка будет выглядеть так: Д 96 – К 23.

Бухгалтер обязан контролировать правомерность отражения сумм по 96 и 97 счетам. В частности, он обязательно проверяет правильность образования резервов и корректность расходования сумм по ним на те или иные нужды.

Как производственные затраты участвуют в формировании финансового результата?

Себестоимость продукции – это важный элемент формулы расчета финансового результата. Если мы вычтем ее из выручки, то мы получим валовую прибыль, значение которой необходимо для оценки эффективности работы компании и последующей аналитики.

Финансовые итоги функционирования предприятия собираются на счете 90 «Продажи». Если дебет превышает кредит, то это значит, что организация сработала в отчетном периоде в убыток, если все наоборот – она получила прибыль.

Чтобы получить сальдо счета бухгалтер должен:

- Отразить по кредиту выручку от реализации товаров или услуг (любым из двух выбранных методов: без учета НДС или с его учетом) – проводки Д 62 – К 90.3 (для «чистой» стоимости товаров) и Д 90.3 – К 68 (для НДС);

- Определить себестоимость товаров, списав ее с тех счетов, на которых она формируется (Д 90.2 – К 20 или Д 90.2 – К 23);

- Списать сальдо счета 90 (и 91) на 99 счет «Прибыли и убытки» — это закрывающая проводка, которая обычно делается в конце года, 31 декабря. Значение, полученное в итоге, идет в бухгалтерский баланс, «Отчет о прибылях и убытках».

На основании сравнения выручки и себестоимости делаются выводы о том, успешно ли отработала компания в истекшем периоде, поэтому грамотный учет процесса производства не менее важен, чем отражение продаж.

https://www.youtube.com/watch?v=Q8aMdtva4TU

Если финансовые результаты положительны (образовалось кредитовое сальдо на 99 счете), то организация сработала хорошо и у нее образовались свободные средства (нераспределенная прибыль), которые могут быть направлены на расширение производства, совершенствование продукции, на улучшение условий труда наемных рабочих и выплату дивидендов участникам юридического лица.

Если финансовый результат отрицателен, то есть повод задуматься о том, как изменить ситуацию к лучшему. Возможно, имеет смысл сократить объемы деятельности, пересмотреть процесс производства и сбыта. Только корректные данные бухгалтерского учета могут служить надежной базой для грамотных управленческих решений.

Видео:Урок 7: Учет процесса производства.Скачать

Основное производство в бухгалтерском учете

Организации, занимающиеся производством товаров, должны уделять достаточно внимания таким операциям, как учет процесса производства. Подробный анализ 20-го счет бухгалтерского учета позволяет определить произведенные финансовые затраты для вычисления себестоимости.

Учет процесса производства

Основная задача коммерческих предприятий ― извлечение прибыли. Организации, выпускающие какие-либо виды продукции, должны правильно и своевременно определять сопутствующие затраты. По итогам работы формируется финансовый результат, призванный отразить реальную картину экономического состояния организации.

Производственные процессы на предприятии разнообразны. Помимо текущих затрат на основное производство, в бухгалтерском учете актуальны и иные виды расходов, в том числе:

- учет несчастных случаев на производстве ― отражаются выплаты в пользу работников в результате профзаболеваний или наступления несчастных случаев, начисляются страховые взносы во внебюджетные фонды сотрудникам, занятым в основном производстве;

- расходы на вспомогательные производства ― объединяет данные обслуживающих производств, учитываются текущие транспортные расходы, отражается стоимость выпуска запчастей, ремонта основных средств и прочие затраты;

- учет простоев на производстве ― определение затрат, сопровождающих временную приостановку работ, расчет потерь организации;

- учет полуфабрикатов собственного производства ― актуален для предприятий, проходящих несколько этапов в производстве продукции, в процессе чего определяется себестоимость промежуточных изделий.

- общехозяйственные ― расходы, непосредственно не связанные с основным производством, сюда относят в том числе и затраты на управленческие нужды организации;

- общепроизводственные ― собирается обобщенная информация по обслуживанию основных и вспомогательных производств. вспомогательные работы;

- учет отходов производства в бухгалтерском учете (затраты на брак) ― формируются сведения о сырьевых потерях.

Учет основного производства

Учет процесса производства в бухгалтерском учете позволяет проанализировать затраты компании, которые в свою очередь делятся на прямые и косвенные:

- Под прямыми принято понимать расходы, непосредственно связанные с основными работами (производство, оказание услуг). Сюда относят стоимость сырья, зарплату персонала, занятого в основном производстве, прочие. Прямые затраты учитываются целиком при расчете себестоимости продукции.

- Косвенные расходы не зависят от объема основного производства, их нельзя отнести конкретно к какому-либо виду продукции. При формировании себестоимости косвенные расходы учитываются пропорционально в зависимости от принятой методике распределения затрат.

Учет производства и сопутствующих затрат происходит с использованием определенных методик, принятых организацией. Допускается формирование затрат по конкретным производственным факторам, проводится аналитический учет издержек.

Расходы могут быть учтены и в рамках вспомогательного производства. Применение нормативов при определении расходов предполагает документальное подтверждение, среди которого: карточка учета производства, сметы, прочие регистры учета.

Основное производство ― проводки

Бухгалтерский учет в производстве ― с чего начать? Расходы, которые относятся к основному производству, формируются на счете 20. По дебету счета аккумулируются затраты на оплату труда персоналу, на социальные взносы, отражается суммы по расходу сырья, амортизация и прочие операции. Перечисленные затраты и их учет в производстве проводки предполагает следующие:

- Дт 20 ― Кт 70 ― начислена зарплата персоналу, занятому в производстве продукции;

- Дт 20 ― Кт 69 ― страховые взносы на оплату труда цеховым работникам;

- Дт 20 ― Кт 10 ― списано сырье, потраченное на производство продукции;

- Дт 20 ― Кт 02 ― начислена амортизация по ОС, непосредственно участвующих в производственном процессе.

Кроме того, по дебету 20 счета формируются и прочие виды затрат, предварительно учтенные как общепроизводственные, общехозяйственные, полученный брак и прочие:

- Дт 20 ― Кт 26 ― при расчете себестоимости учтены общехозяйственные затраты;

- Дт 20 ― Кт 28 ― списаны допустимые потери от брака в себестоимость продукции.

Кредит 20 счета корреспондирует со счетами, отражающими итоговую себестоимость продукции:

- Кт 43 ― Дт 20 ― поступление на склад готовой продукции по фактической себестоимости;

- Кт 90 ― Дт 20 ― списана себестоимость проданного товара.

Если после списания затрат по дебету 20 счета образуется сальдо, то это признак незавершенного производства в технологическом процессе. В таком случае произведенные материальные затраты еще нельзя отнести целиком к готовой продукции.

Учет отходов производства

Нередко основное производство в бухгалтерском учете сопровождается появлением каких-либо отходов сырья и материалов.

Если переработанные материалы не представляют больше ценности, то есть их нельзя использовать повторно, продать или получить иную экономическую выгоду, то они относятся к технологическим потерям.

Нормативы потерь такого рода можно разработать самостоятельно, но с учетом особенностей технологических процессов. Списание отходов в пределах норм сопровождается проводкой:

- Дт 20 ― Кт 10 ― списание образовавшихся отходов сырья по установленным нормам.

При образовании расходов свыше принятых лимитов списание происходит на счет 91:

- Дт 91 ― Кт 20 ― списаны полученные отходы сверх норм.

В некоторых ситуациях на предприятии в результате производственных процессов образуются материалы, использование которых допустимо повторно. Речь идет о возвратных отходах.

https://www.youtube.com/watch?v=jcObl35A5Wk

Учет сырья на производстве происходит с использованием счета 10:

- Дт 20 ― Кт 10 ― отпущено сырье в производство.

При наличии возвратного сырья та же проводка сторнируется. При поступлении на склад возвратные отходы отражаются в бухгалтерском учете записью:

- Дт 10 ― Кт 20 ― оприходованы материалы, отпущенные ранее в производство.

Таким образом возвратные отходы уменьшают сумму производственных расходов.

Учет операций по основному производству позволяет определить сумму затрат, которая впоследствии формирует себестоимость продукции. Анализ полученных результатов дает представление о целесообразности расходов.

Видео:Бухгалтерский учет. Видео 15. Учет затрат на производство продукции. Счет 20Скачать

7.2. Учет процесса производства

Основными задачамибухгалтерского учёта являютсясвоевременное полное и достоверноеотражение фактических затрат напроизводство (как по отдельным видам номенклатуры, так и по всей товарнойпродукции в целом). Кроме того, необходимпостоянный контроль за экономным ирациональным использованием материальныхи трудовых ресурсов.

Затраты по каждомуэкономическому элементу (основныематериалы, сырьё, топливо, зарплата идр.) группируются на соответствующихсчетах.

Прямые затраты– это те, которые можно включать всебестоимость конкретных изделийнепосредственно на основании первичныхдокументов:

зарплата производственных рабочих

отчисления в страховые внебюджетные фонды от зарплаты производственных рабочих.

Косвенныезатратыотносятсяодновременно ко всем видам выпускаемойпродукции, это расходы, возникшие вконкретном цехе (отопление, освещение,зарплата административного и техническогоперсонала цеха и др.). Косвенные затратывключают в себестоимость готовых изделийпо окончании месяца путём пропорциональногораспределения по видам выпущеннойготовой продукции.

Обычно прямыезатраты учитываются на счётах 20 «Основноепроизводство», 23 «Вспомогательноепроизводство», а косвенные – на счетах25 «Общепроизводственные расходы», 26«Общехозяйственные расходы».

7.2.2. Калькуляция фактической себестоимости выпущенной продукции

Выпуск продукциитребует определённых затрат, которыевлияют на уровень себестоимости. Всебестоимость продукции включаются:затраты труда, затраты товарно-материальныхценностей, косвенные расходы.

Для полученияточных расчётов себестоимости необходимогруппировать затраты по определённымпризнакам. Чтобы исчислить себестоимостьотдельных видов продукции, установитьобъём затрат конкретных подразделенийпредприятия применяют классификациюрасходов по статьям калькуляции.Используются следующие типовые статьикалькуляции:

сырьё и материалы

возвратные отходы (вычитаются)

покупные комплектующие изделия

полуфабрикаты

топливо и энергия на технологические цели

зарплата производственных рабочих

отчисления в страховые внебюджетные фонды (пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования)

расходы на подготовку и освоение производств

общепроизводственные расходы

общехозяйственные расходы

потери от брака и др.

Итого:производственная себестоимость продукции

коммерческие расходы (расходы на продажу)

Итого: полнаясебестоимость продукции

Калькуляция– это расчёт в денежном выражениифактической себестоимости единицыпродукции или партии продукции.Калькуляции бывают нормативные, плановые,четные.

7.2.3. Характеристика незавершенного производства

Незавершённоепроизводство предполагает учёт техзатрат, которые производятся в цехе приизготовлении продукции. В предприятияхмногих отраслей промышленности на конецмесяца в цехах обычно остается продукция,не законченная обработкой — незавершенноепроизводство.

При определении фактическойсебестоимости выпущенной продукции кзатратам на производство за месяцприбавляется стоимость незавершенногопроизводства на начало месяца и вычитаетсястоимость незавершенного производствана конец месяца(Факт. с/с гот.пр. = Нез.произ.

на нач мес + Затраты на произ. за месяц – Нез.произ. на кон мес ).Поэтому определение стоимостинезавершенного производства являетсяважной проблемой сводного учетазатрат на производство.

Решение еетребует выявить количество незавершенногопроизводства и определить его стоимость.

https://www.youtube.com/watch?v=cPyODG1JLx4

Чтобы определитьколичество незавершенного производства,надо знать, что к нему относится.

Незавершенным производством являетсяпродукция (детали, изделия), непрошедшая всех стадий обработки,предусмотренных технологией производства,не укомплектованные изделия, незаконченные или не принятые заказчикомработы.

Окончательно забракованнаяпродукция, полуфабрикаты и материалы,находящиеся в цехах, но не начатыеобработкой, к незавершенному производствуне относятся.

Порядок учетадвижения полуфабрикатов, заготовокдеталей в цехах зависит от технологиипроизводства, номенклатуры изготавливаемыхизделий, порядка приемки их техническимконтролем. Однако в любом производствеведется количественный оперативныйучет движения деталей.

В массовомпроизводстве ведется подетальный учетнезавершенного производства каждогоцеха по данным о запуске изделий впроизводство и выпуске из производствас учетом брака. Итоговые данныеоперативного учета движения деталей впроизводстве показываются в отчетахцехов за месяц. Бухгалтерия используетэти данные для определения остатковнезавершенного производства на конецмесяца.

Однако оперативные данные обостатках незавершенного производстватребуют периодической проверки ихдостоверности.

Для уточненияданных оперативного учета периодическипроводится инвентаризация остатковнезавершенного производства на конецмесяца.

Остатки незавершенногопроизводства оцениваются, как правило,по фактической себестоимости по всемстатьям калькуляции, кроме статей«Потери от брака», «Возмещение износаинструментов и приспособлений», «Расходына подготовку и освоение производства»,«Внепроизводственные (коммерческие)расходы».

Результаты инвентаризациисравниваются с данными оперативногоучета незавершенного производства.Расхождения отражаются в учете: недостачисписываются с кредита счета 20 на дебетсчета 94 «Недостачи и потери от порчиценностей», а затем относятся на виновных(Д 73-2 К 94).

При отсутствиивиновных лиц недостаток незавершенногопроизводства списывается на убытки (Д99 К 94). Излишки незавершенного производстваприходуются по дебету счета 20 и покредиту счета 99.

🎥 Видео

Как вести бухгалтерский учет на производствеСкачать

Урок 6: Учет процесса снабжения.Скачать

Производство в 1С 8.3 БухгалтерияСкачать

Учет небольшого производстваСкачать

Стандарт производства как описать бизнес процессы на производствеСкачать

Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

Производство в 1С с нуляСкачать

Бухгалтерский учет. Счет 20 "Основное производство". Примеры. ПроводкиСкачать

Урок 8: Учет процесса реализации.Скачать

Бухгалтерский учет. Видео 16. Учет готовой продукции и ее реализации. Счет 43. Счет 90.Скачать

Процесс заготовления материаловСкачать

Структура бухгалтерского аппарата. Организация бухгалтерского учета на предприятииСкачать

Управление производством с помощью Google Таблиц. Или как увеличить выпуск в 2 раза за 2 месяца.Скачать

Типы производства и их характеристикаСкачать

От учета к планированию производства - на простых примерахСкачать

Бухгалтерский и производственный учет на предприятии. Открытое занятие от 6 апреля 2021Скачать