Кто не слышал, что существует двойная бухгалтерия, или двойная запись в бухгалтерии?

Любому предпринимателю известно, что для того, чтобы получить побыстрее какую-нибудь важную бумажку, выиграть тендер на поставку товара, просто завоевать расположение чиновника или клиента, нужно правильно обратиться к правильному человеку. И с пустыми руками тут делать нечего.

Подарки, презенты, обед ресторане или другие радости жизни, которые никак, ни под каким предлогом не провести по документам. Или документов нет.

- Ответственность за ведение черной бухгалтерии

- Зарплата в «конверте»

- «Двойная» бухгалтерия и налоговые проверки

- Выплата «черной» зарплаты

- Оформление ИП

- Финансовые организации и страховые компании

- Выплата дивидендов

- Аутсорсинг

- Ответственность за левую бухгалтерию

- Онлайн журнал для бухгалтера

- За что, при каких условиях и как могут наказать бухгалтера

- Чем рискует главбух: сравниваем работу по тк рф и гк рф

- Есть ли уголовная ответственность у бухгалтера с 2021 года

- Не обнальных дел главбух: какие «хитрости» избавят от ук рф?

- Ответственность главного бухгалтера с 2021-2021 года

- Белая и черная бухгалтерия. Что такое

- Что такое черная бухгалтерия?

- Отличие черного и белого учета

- Кто ведет?

- Место ведения

- Особенности автоматизированного учета

- Зачем нужна черная бухгалтерия?

- Ответственность

- Ответственность бухгалтера за черную кассу — Законники

- К какой ответственности можно привлечь уволенного главного бухгалтера?

- Спрятать «черную кассу» сложно, но можно

- Как компании прячут «черную кассу»

- Наказание за «черную» бухгалтерию

- Ответственность бухгалтера за черную кассу

- Черная или двойная бухгалтерия. Ответственность

- Суть черной бухгалтерии

- С какой целью и как ведут черную бухгалтерию

- Кто может вести черную бухгалтерию

- Способы ведения

- Ответственность за ведение двойной бухгалтерии

Ответственность за ведение черной бухгалтерии

А расход есть. Поэтому необходима некая касса взаимопомощи. Поэтому появляются “черные кассы” или “тестовые деньги” и распространилось такое явление, как “черная бухгалтерия”.

Одна знакомая, получив приглашение на работу бухгалтером в крупную компанию, обнаружила, что бухгалтерий на предприятии две. “Черная бухгалтерия” и “Белая бухгалтерия”. Там даже мебель соответствующего цвета, чтобы народ не путал.

Однако, такую роскошь (содержать целый штат сотрудников, которые ведут неофициальную бухгалтерию), может себе позволить не каждое предприятие.

Ведение черной бухгалтерии, как правило, поручается опытному и проверенному сотруднику. В большинстве случаев, предоставляется отдельное помещение, в котором установлена тревожная кнопка или другая система оповещения об опасности.

Как вести двойную бухгалтерию и не быть пойманным?

Это задача не для слабонервных. Если на предприятии работает большое число персонала и применяются серые схемы выплат зарплаты, то только ленивый, глухой и слепой одновременно не знает, что зарплата выдается в конвертах.

И любой из сотрудников, кто получает “конвертированную” зарплату, или кто ее не получает, или кто эту зарплату недополучил, потому, что ее решили сократить, способен позвонить куда-надо (в налоговую инспекцию или в комитет по труду). Звонок будет отработан соответствующими органами.

Кто-то может возразить, если сотрудников не много, если все они всем довольны, откуда органам узнать о том, что на предприятии ведется двойная бухгалтерия?

Но ведь все лежит на поверхности и при проверке становится более чем очевидным.

Вот лишь некоторые из признаков того, что на предприятии “все есть” и “все в порядке”:

- переход сотрудника на новую должность с понижением заработка,

- понижение заработка без обоснованной причины,

- расхождения данных о зарплате в справке 2-НДФЛ и в справке по свободной форме, выданной для получения кредита в банке,

- большая разница в уровне зарплаты (например, от 40 000 рублей до 100 000 рублей) в опубликованном объявлении о вакансии.

Для того, чтобы доказать, что зарплата в конвертах, выдавалась, проверяющие органы могут провести опрос свидетелей и учесть свидетельские показания, в том числе и бывших сотрудников.

Что будет, если налоговая докажет, что зарплата выдается в конвертах?

Да так, ровным счетом ничего.

Пересчитает налоги из расчета средне-отраслевых показателей по зарплате и оштрафует. А для директора— уголовно-наказуемое деяние, сокрытие налогов.

Зарплата — это только одна из тем, для которых характерна двойная бухгалтерия.

Особенно собственники и руководители не любят платить НДС и налог на прибыль. Поэтому придумывают разные расходы (бесконечный текущий ремонт всех и вся, приобретение различных материалов, разнообразные маркетинговые и консультационные услуги).

Иногда руководители фирм прибегают к такому приему:

- выделяют несколько структурных подразделений в отдельные компании и заключают с этими компаниями договоры на оказание услуг (it-обслуживание, уборка, маркетинг).

- Стоимость услуг, понятно, завышена. По сути, услуги оказываются все теми же штатными работниками, только это уже штатный персонал другой компании и стоимость их услуг в разы выше прежнего уровня зарплат этих работников.

- К тому же, для материнской компании эти услуги являются обоснованными расходами, подтвержденными первичными документами.

Технологии ведения “черной бухгалтерии” такие же, как в “белой бухгалтерии”.

Используются те же понятия и термины: остаток, приход, расход, отчетность и инвентаризация.

https://www.youtube.com/watch?v=M9Ltq953nz8

Справедливости ради стоить заменить, что все чаще предприниматели выражают желание “вывести весь учет “в белую”, чем ломать голову над вопросом: Как вести черную бухгалтерию и быть уверенным, что налоговая не обнаружит подвоха.

В нашей стране очень сложно вести легальный бизнес и выполнять все возложенные на предпринимателей обязанности со стороны государства, особенно с учетом возросшей с 26 до 34% налоговой нагрузки, в части налогов и взносов, которыми облагаются заработные платы сотрудников. Столь тяжкое финансовое бремя заставляет работать многие организации в минус, что само по себе запрещено действующим законодательством РФ, поэтому неудивительно, что на выплате заработных плат и пытаются сэкономить предприниматели при помощи различных схем.

Использование так называемых «серых» схем оптимизации налогов взимаемых с заработных плат выгодно только работодателю. У работников уменьшаются выплаты, отчисляемые в социальные фонды, что сказывается на размере их будущих пенсий, отражается на пособиях по временной нетрудоспособности и т.д.

, но они молчат, поскольку получают существенную часть зарплаты, а, то и в полном объеме «в конверте». В свою очередь государство недополучает деньги в бюджет, предпринимая попытки вернуть причитающиеся деньги с неплательщиков.

Кроме того сотрудники налоговых органов хорошо знают какие схемы применяются и как нужно с ними бороться.

Зарплата в «конверте»

Пожалуй, знакомый всем и наиболее распространенный способ ухода от налогов является выплата заработных плат в «конвертах».

«Двойная» бухгалтерия и налоговые проверки

При этом существует только два способа формирования финансовой базы для выплат. Это неучтенная выручка, которую используют компании, функционирующие в сфере розничной торговли, и у которых есть оборот наличных денежных средств.

Второй способ – это обналичивание денежных средств с использованием так называемых «компаний–однодневок», который подходит фирмам, не связанным с наличностью в процессе ведения бизнеса. О том, что многие предприниматели выбирают этот вариант, говорит рост «фирм–однодневок», что само по себе наносит вред экономике.

Зная эти схемы более двадцати лет, сотрудники налоговых органов борются с зарплатой в «конвертах» используя показания недовольных работников, отслеживая компании–однодневки и проводя выездные налоговые проверки, основанием для которых могут послужить жалобы недовольных сотрудников на работодателя.

При этом, показания сотрудников становятся главными доказательствами по делу наряду с изъятыми и если это необходимо восстановленными файлами с винчестеров системных блоков компьютеров, содержащих информацию о ведении двойной бухгалтерии.

Кроме того, поданные в Интернет или СМИ объявления о приеме на работу сотрудников в основном содержат сведения о реальном уровне зарплат в компании, которые можно легко сравнить с теми, что указаны в бухгалтерской отчетности. О выплате заработных плат в «конвертах» говорят и следующие факты:

- зарплата рабочих, выходящих на пенсию, в несколько раз выше зарплаты тех, кто трудится на аналогичной должности, но на заслуженный отдых не собирается;

- средняя заработная плата сотрудников компании в несколько раз ниже прожиточного минимума или в разы меньше среднестатистической заплаты по отрасли. И те и другие данные хорошо известны сотрудникам налоговых органов, поэтому можно делать выводы;

- если зарплата сотрудников только что принятых на работу в несколько раз меньше, чем на предыдущем месте работы, особенно, если место работы было изменено после вступления в действие Федерального закона N 212-ФЗ, повышающего налоги с 26 до 34%.

Резюмируя сказанное, стоит отметить, что платить зарплату в «конвертах» хоть и удобно и выгодно для работодателей, но весьма рискованно в связи с большой раскрываемостью подобных нарушений.

Выплата «черной» зарплаты

Выплата «черной» зарплаты очень похожа на предыдущую схему, за исключением отсутствия договорных отношений с работниками. Между работником и работодателем имеется только устная договоренность. Как правило, по этой схеме работают неквалифицированные работники, получающие заработную плату на руки.

Для того чтобы выявить компании использующие «черную» схему выплаты заработных плат, сотрудникам налоговых органов достаточно приехать в фирму или на объект, пересчитать всех работающих в ней людей и сравнить полученное число с количеством официально заключенных трудовых договоров.

Кроме того, данная схема не только легко раскрывается и доказывается, но и является абсолютно незаконной.

Оформление ИП

По своей распространенности среди работодателей данная схема занимает второе место, несмотря на свою новизну.

При ее использовании работодатель обязывает всех работников зарегистрироваться в качестве индивидуальных предпринимателей, после чего уволиться по собственному желанию и заключить с прежним работодателем не трудовой, а гражданско-правовой договор.

Зачастую такие схемы применяют крупные компании, которые работают с региональными представителями собственной продукции или услуг. Как правило, у индивидуальных предпринимателей, трудящихся на собственное благо, налоговая нагрузка значительно ниже, и не касается прежнего работодателя, поэтому все выплаты производятся с соблюдением законов.

Для выявления компаний работающих по схеме «оформите ИП» используются показания работников. Как правило, сотрудники налоговых обращаются с исковым заявлением в суд для переквалификации гражданско-правовых договоров в трудовые договора, что не всегда им удается.

Причиной отказа суда в удовлетворении искового заявления может стать ссылка на Конституцию РФ, которая защищает свободу предпринимательской деятельности, а значит, не запрещает гражданам, зарегистрировавшимся в качестве ИП, заключать гражданские договора с различными контрагентами. В том числе и со своим прежним работодателем.

Доказательствами для суда, свидетельствующими, прежде всего о попытке уйти от налогов, которыми облагается официальная заработная плата, являются показания работников, зарегистрировавшихся в качестве индивидуальных предпринимателей по принуждению, ведь заключенные между ними и бывшим работодателем гражданско-правовые договора, по сути являются трудовыми. Однако регистрация в качестве ИП и работа по гражданско-правовому договору с бывшим работодателем не всегда является противозаконной схемой.

Финансовые организации и страховые компании

Одной из сложнейших схем ухода от налогов по заработной плате является маскировка зарплат сотрудников, под какие–либо выплаты, например, по депозитам, по страховому случаю и т.д.

, при помощи заключения соответствующих договоров с финансовыми учреждениями или страховыми компаниями.

При этом сотрудники налоговых органов пытаются доказать, что все выплаты являются заработной платой, основываясь как на показаниях работников, так и на заключенных договорах, предусматривающих выплату одинаковых сумм с завидной периодичностью.

Выплата дивидендов

Еще одной старой и часто применяемой схемой ухода от налогов является выплата дивидендов, при которой работники организации становятся ее акционерами, а следовательно, дополняют дивидендами минимальную зарплату.

При этом в случае увольнения работник обязан продать своей организации принадлежащую ему долю. Для выявления фирм работающих по схеме «выплата дивидендов» сотрудники налоговых органов основываются на документах, свидетельствующих о выплате дивидендов. Зачастую их забывают оформить надлежащим образом.

Кроме того, в трудовых договорах компаний подменяющих заработную плату выплатой дивидендов содержится указание на обязанность продать свою долю компании в случае увольнения работника. Помимо документации о применении данной схемы свидетельствует периодичность и размер выплат.

Ни в коем случае дивиденды не могут выплачиваться один или два раза в месяц, а их размер должен строго соответствовать доле работника.

Для борьбы с дивидендной схемой, государство усилило контроль за этими выплатами, разрешив использовать их в строгом соответствии с такими нормативными актами, как гражданский Кодекс РФ и Федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью».

Аутсорсинг

Аутсорсинг скорее не является схемой ухода от налогов, представляя собой возможность сэкономить на налогах за счет сокращения затрат на персонал. При этом одна фирма может заключить гражданско-правовой договор с другой компанией, по которой она передает на обслуживание первой, к примеру, бухгалтерский или налоговый учет.

https://www.youtube.com/watch?v=eZe6ulbgl-c

Поскольку под гражданским договором при аутсорсинге понимается возмездное оказание услуг, то признать его трудовым крайне сложно, за исключением случаев, когда в качестве сторонней компании–исполнителя выступает дочернее предприятие.

Только при таком раскладе сотрудники налоговых органов могут обратиться в суд с иском о переквалификации договора.

Однако найти доказательства и выиграть дело будет сложно, если компания-заказчик не совершит какой-нибудь ошибки при оформлении гражданско-правового договора или не распространит на работников компании-исполнителя действие собственных локальных нормативных актов.

Использование одной из приведенных выше схем ухода от налогов или применение иной методики не всегда оправдано, поскольку несет в себе опасность наложения штрафных санкций и ставит под угрозу не только имидж вашей компании, но и всю ее деятельность.

Ответственность за левую бухгалтерию

В УК РФ оно только упомянуто, поэтому свое толкование еще в 2006 году изложил Верховный Суд. Согласно ему, личный интерес главбуха (мотив) может проявляться в нацеленности получить выгоду имущественного и/или неимущественного свойства. Что может подталкивать главбуха к такому поведению? Это тоже известно высшим судьям:

- карьера;

- протекция;

- семейственность;

- желание приукрасить действительное положение;

- получить взаимную услугу;

- обеспечить поддержку в решении какого-либо вопроса и др.

Если личного интереса у бухгалтера нет, то и состав по ст. 119.1 УК РФ отсутствует. Даже если неуплата налогов – многомиллионная.

Внимание

Особенностью черной бухгалтерии является то, что она ведется по тем же принципам и правилам, что и официальная.

Проводятся инвентаризации неучтенных активов, объединяются данные официального учета и неофициального для отражения полной картины финансового состояния предприятия.

Такие организации по данным налоговых деклараций могут относиться к категории убыточных, фактическая же их прибыль может рассчитываться в миллионах.

Способы ведения Приемы, используемые черной бухгалтерией:

- Осуществление части операций с привлечением фирм-однодневок.

- Перевод значительных сумм в оффшор.

- Незаконное обналичивание денег.

- Выплата всей суммы заработка работникам неофициально или проведение по официальным документам минимального оклада с доплатой оставшейся суммы «в конверте».

Онлайн журнал для бухгалтера

Внимание! Статьи 199.1 и 199.2 были введены в УК РФ Федеральным законом от 08.12.2003 N 162-ФЗ «О внесении изменений и дополнений в Уголовный кодекс Российской Федерации».

Следовательно, привлечение к ответственности по данным статьям возможно за деяния, совершенные после даты вступления в силу названного Закона. Ответственность по налоговому законодательству Ответственность за совершение налоговых правонарушений устанавливается Налоговым кодексом.

Нормы ст.

90 НК РФ позволяет сделать вывод, что главный бухгалтер организации может быть допрошен в качестве свидетеля, а в соответствии со ст.

128 НК РФ определены меры ответственности за следующие правонарушения: — уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля; — неправомерный отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний.

За что, при каких условиях и как могут наказать бухгалтера

Основополагающим нормативно-правовым документом является гл.№21 УК РФ. В данный раздел входят следующие статьи: ст.№158 УК РФ Освещаются все вопросы, так или же иначе связанные с кражей ст.

№159 УК РФ Что подразумевается под термином «мошенничество», какое полагается за него наказание ст.№160 УК РФ Присвоение чужого имущества, средств, а также растрата на предприятии ст.№163 УК РФ Вымогательство ст.

№164 УК РФ Регламентируется ответственность за хищение предметов, которые имеют особенно высокую ценность ст.№165 УК РФ Причинение какого-либо имущественного ущерба путем злоупотребления оказанным доверием ст.

№167 УК РФ Рассматривается вопрос наказания за преднамеренное уничтожение или же порчу чужого имущества ст.№168 УК РФ Повреждение/уничтожение имущества случайно Не менее важным разделом является гл.№22 УК РФ.

Чем рискует главбух: сравниваем работу по тк рф и гк рф

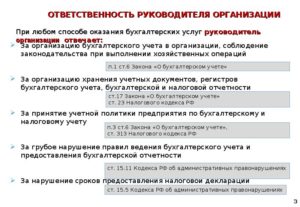

Об ответственности за нарушения законодательства РФ о бухгалтерском учете говорится в ст.

18 названного Закона: руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности и несоблюдения сроков ее представления и публикации привлекаются к административной или уголовной ответственности в соответствии с законодательством Российской Федерации. Прямо главный бухгалтер в данной статье не поименован, однако он подразумевается под «другими лицами, ответственными за организацию и ведение бухгалтерского учета». Административная ответственность Подпунктом 1 ст.

Есть ли уголовная ответственность у бухгалтера с 2021 года

- определения;

- классификация видов;

- правовая база.

Определения Сегодня все вопросы, тем или же иным образом связанные с наказанием бухгалтера за воровство, освещаются в действующем на территории РФ законодательстве.

Но для правильной трактовки законодательных актов понадобится именно предварительное рассмотрение всех используемых терминов. К наиболее существенным сегодня относятся следующие:

- «бухгалтерский учет»;

- «налоговый учет»;

- «бухгалтер»;

- «уголовная ответственность»;

- «воровство»;

- «превышение служебных полномочий».

Сегодня под термином «бухгалтерский учет» подразумевается специальная, упорядоченная система сбора, обработки, обобщения и последующей регистрации информации.

Не обнальных дел главбух: какие «хитрости» избавят от ук рф?

Сегодня бухгалтерская деятельность подразумевает большую ответственность. В первую очередь это связано именно с множество законодательных актов, в соответствии с которыми требуется формировать отчетность такого рода. Причем бухгалтер обязан выполнять свои обязанности в соответствии со всеми федеральными законами.

- Что нужно знать

- Несет ли бухгалтер уголовную ответственность

Причем за отдельные виды нарушений полагается ответственность не только административная, но и уголовная.

https://www.youtube.com/watch?v=j31uFLkWziM

К нарушениям, за которые полагается уголовная статья, в первую очередь относится воровство. Сегодня руководителю, а также главному бухгалтеру необходимо максимально ответственно подходить к вопросу ведения бухгалтерской отчетности. Так как данный раздел экономической деятельности связан с очень большим количеством самых разных особенностей, нюансов.

Ответственность главного бухгалтера с 2021-2021 года

Нарушение порядка работы с денежнойналичностью и порядка ведения кассовыхопераций, выразившееся в:- осуществлении расчетов наличнымиденьгами с другими организациями сверхустановленных размеров;- неоприходовании (неполномоприходовании) в кассу денежнойналичности;- несоблюдении порядка хранения свободныхденежных средств;- накоплении в кассе наличных денег сверхустановленных лимитов Штраф в размереот 4000 до 5000руб. Нарушение срокапостановки научет вналоговойинспекции(ст. 15.3) Нарушение установленного срока подачизаявления о постановке на учет вналоговом органе или органегосударственного внебюджетного фонда Штраф в размереот 500 до 1000руб.

Это так называемая серая зарплата.

- Фиктивные поставки.

- Составление подложной документации с использованием поддельных печатей.

- Заподозрить наличие теневых зарплатных схем можно, если наемные работники предприятия были переведены на должности с существенным понижением заработной платы, при несоответствии внешнего вида сотрудников их уровню доходов. При анализе объявлений о наборе людей на вакантные должности сигналом для контролирующих органов является ситуация, когда заявленный размер заработка отличается от фактически переводимого на карту сотрудникам. СПРАВОЧНО! Подозрения могут вызывать миллионные обороты предприятия и сохранение минимального уровня оплаты труда наемных работников.

Белая и черная бухгалтерия. Что такое

Очень часто по телевидению, в средствах массовой информации, на интернет-ресурсах и в разговорах обывателей можно встретить такое выражение, как «черная бухгалтерия». Некоторым людям, далеким в силу разных причин от правовых и экономических категорий, нелегко вникнуть в суть этого понятия.

Попробуем разобраться в том, какой же смысл несет в себе это словосочетание и что это такое в реальной жизни.

Что такое черная бухгалтерия?

Предприятия могут быть разной формы собственности. На одних работает тысяча человек, а на других всего пять. Однако все они осуществляют какую-либо деятельность, только в разных сферах и объемах.

Учет всех незаконных хозяйственных операций, конечной целью проведения которых является сокрытие от государства доходов и занижение уплачиваемых налогов, и есть черная бухгалтерия.

Не суть важно, будет это зарплата «в конвертах», пользование неучтенными основными средствами, закупка товаров без документов, оказание услуг без закрытия их соответствующими бумагами, так или иначе, теневые схемы коснутся всех участков учета на предприятии.

Любое из таких действий хоть частичное, хоть комплексное считается ведением на предприятии черной бухгалтерии.

Отличие черного и белого учета

Понять разницу между обычным учетом и незаконным достаточно просто. Нормальная бухгалтерия подразумевает полное соответствие между совершаемыми операциями (торговлей, арендой, оказанием услуги т. д.

), их отражением в первичных документах предприятия, дальнейшим периодическим подведением итогов и отображением их в соответствующих отчетах, а также сдачей соответствующих документов и деклараций в налоговую службу.

И, конечно, своевременную уплату положенных сумм в бюджет.

Незаконный же учет по способу своего оформления операций мало чем отличается от белого. Вся разница в том, что белая и черная бухгалтерия ведется с совершенно противоположными целями.

Конечным результатом последней является сокрытие реальных доходов предприятия и недоплата государству налогов. То есть ни в каких официальных отчетах черная бухгалтерия не отражается.

Таким образом от государства могут утаиваться достаточно крупные суммы денег, что является серьезным нарушением законодательства.

Кто ведет?

На различных предприятиях незаконный бухгалтерский учет поставлен по-разному. Естественно, никаких нормативных документов, регламентирующих его ведение, нет, потому что юридически неправомерной является сама черная бухгалтерия. Как вести такой учет на предприятии, решает собственник.

https://www.youtube.com/watch?v=nekWHoIWxks

Некоторые руководители делают это лично, занося пометки в блокнотики или тетрадки. Такое ведение практикуется на фирмах, где обороты достаточно небольшие, а людей числится немного.

В компаниях покрупнее эту работу перепоручают главному бухгалтеру, который параллельно с белым учетом занимается и черным.

На действительно крупных предприятиях таким делом занимается вообще отдельный человек. Чаще всего это какое-нибудь доверенное лицо руководства или родственник.

Место ведения

Оформляются и хранятся данные о незаконных сделках в разных местах, опять же, в зависимости от того, кто их ведет и каковы объемы совершаемых операций.

Если этим занимается директор, то все может происходить прямо у него в кабинете.

При ведении параллельно белого и черного учета главным бухгалтером все операции и подтверждающие их данные находятся в офисе у него.

Если же объемы незаконной деятельности большие, а черная бухгалтерия — это епархия отдельного сотрудника, то чаще всего все это находится в отдельном кабинете, иногда очень тщательно замаскированном под какое-нибудь подсобное помещение. Другие работники предприятия могут даже не догадываться о том, что на фирме существует двойной учет.

Особенности автоматизированного учета

В основном ведение черной бухгалтерии на фирме не ограничивается только лишь записями на бумажных носителях. Автоматизированную систему учета используют также очень эффективно.

Например, в специальной программе 1С черная бухгалтерия ведется многими фирмами достаточно успешно. Бухгалтеры с программистами придумывают различные варианты, которые, как им кажется, смогут обмануть проверяющих и скрыть наличие на предприятии нелегального учета. Многим это до поры до времени удается.

Некоторые создают в конфигурации отдельное виртуальное предприятие и проводят все незаконные операции по нему.

Другие ведут параллельную базу, которая хранится на съемных носителях, надеясь таким образом, что при появлении в офисе проверяющих они успеют быстренько вытащить съемный диск с программой из компьютера и спрятать его.

Вариантов много. Однако все они рано или поздно раскрываются сотрудниками правоохранительных органов.

Зачем нужна черная бухгалтерия?

Для чего же нужны такие ухищрения? Зачем люди сознательно идут на подобные правонарушения и еще фиксируют их на носителях? Не проще ли вести только белую бухгалтерию и спать спокойно? Или же не хранить никакие данные, которые могут быть обнаружены?

Ответы на эти вопросы просты. Конечно, проще и правильнее все делать по закону. Однако для многих над страхом совершить правонарушение превалирует банальная жадность. Владелец бизнеса хочет утаить свои доходы от государства, чтобы не платить налоги в бюджет. Однако он не доверяет никому из своих подчиненных. Поэтому приходится записывать все совершаемые операции, чтобы не запутаться.

Еще хуже обстоит дело, если на предприятии несколько соучредителей. Все они могут подозревать друг друга в махинациях и желании нажиться за счет других компаньонов, но налоги все-таки платить в полном объеме не хотят. Вот и приходится им, чтобы контролировать в том числе друг друга, иметь человека, который ведет черную бухгалтерию.

Ответственность

Однако очень часто, преследуя свои меркантильные интересы и гонясь за все большими деньгами, владельцы бизнеса и руководители предприятий забывают: утаивание от государства реального финансового состояния фирмы — вот чем на самом деле является черная бухгалтерия. Ответственность за это очень даже большая. И она не только административная, но и уголовная. Наказания могут назначаться в форме:

- штрафов;

- арестов;

- лишения свободы;

- ограничения занимать определенную должность;

- запрещения ведения какой-либо деятельности.

Если доказан сговор группы лиц, то последствия будут более плачевными, так как это является отягощающим обстоятельством. И не нужно забывать про загубленную репутацию компании и отказ многих клиентов потом с ней работать (если даже получится сохранить фирму и отделаться штрафом).

Радует то, что в последние годы увеличивается тенденция к ведению на предприятии исключительно белой прозрачной бухгалтерии, а незаконные теневые схемы становятся пережитками прошлого и лишь отталкивают от сотрудничества хороших специалистов и возможных партнеров по бизнесу.

Ответственность бухгалтера за черную кассу — Законники

Если придет неожиданная проверка, уберу его в сумку – и никто не заставит меня ее открыть. На ноутбуке установлено несколько одинаковых бухгалтерских программ. Доступ к ним запаролен. Одна из версий предназначена для открытой отчетности. Ее ярлык – на самом видном месте.

Несколько других закрыты для всеобщего обозрения – там у меня реальная отчетность по фирмам. И если кто-то попытается взломать пароль, то программа автоматически уничтожит все данные. Для этого мы наняли специального системщика, который все это сделал.

Валентина Дорская решила свою проблему другим способом: – Я заставила начальника увезти к себе домой все документы не по основной фирме, а те, которые нужны были постоянно для работы, он возил в багажнике машины. Всю информацию со своего компьютера я перекинула на переносной жесткий диск.

Каждый вечер я его убирала в сейф, а ключ уносила домой.

Внимание

Согласно указанной норме нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от 4 000 до 5 000 руб., а на само учреждение – от 40 000 до 50 000 руб.

Привлечение к ответственности за данное правонарушение относится к компетенции налоговых органов.

К какой ответственности можно привлечь уволенного главного бухгалтера?

Важно

Данную версию опровергли все те же рядовые сотрудники компании, весьма обозленные на свое руководство.

Они рассказали, что в 2006–2008 годах вообще не получали зарплату, а после новогодних праздников 2008 года, выйдя на работу, выяснили, что руководители фирмы попросту исчезли.

https://www.youtube.com/watch?v=duvgnfPYi4w

Чужие среди своих Корреспондент «Московского бухгалтера» пообщался со старым знакомым Сергеем М., некогда окончившим Академию экономической безопасности, а ныне работающим в службе собственной безопасности одной из крупных столичных коммерческих организаций.

По его словам, способы открытого хищения, когда кассир или бухгалтер инициируют крупную недостачу в надежде уволиться и лечь на дно до проведения ревизии, сейчас ушли в прошлое — слишком велик риск разоблачения.

Но существует множество других.

Спрятать «черную кассу» сложно, но можно

Обязательным условием освобождения от ответственности виновных должностных лиц является перечисление пеней, которые начисляются вследствие искажения сведений в бухгалтерском учете.

Второй вариант устранения угрозы применения штрафных санкций – самостоятельное исправление ошибок до момента утверждения финансовой отчетности путем подачи пересмотренного комплекта отчетов.

При умышленном уклонении от уплаты налогов к нарушителям применяются нормы ст.

Как компании прячут «черную кассу»

Понятия черной, или двойной, бухгалтерии в законодательстве нет.

Данная схема работы обнаруживается по ряду признаков, таких как уклонение от уплаты налогов, занижение сумм дохода, отказ от официального оформления трудовых отношений с наемными работниками и противоправное обналичивание средств.

Каждое из характерных проявлений черной бухгалтерии классифицируется как нарушение правовых норм, за что предусмотрена ответственность административного и уголовного типа.

Наказание за «черную» бухгалтерию

Суть черной бухгалтерии Черная бухгалтерия проявляется в таких действиях предпринимателей:

- выдача заработной платы «в конвертах» без удержания из нее НДФЛ и без уплаты с суммы начислений страховых взносов;

- наличие неучтенных наличных денег у предприятия;

- пользование активами, которые не находятся на балансе у организации и не взяты в аренду;

- сокрытие части доходов для уменьшения сумм налогов.

ЗАПОМНИТЕ! К черной бухгалтерии относятся все действия, которые производятся неофициально, втайне от контролирующих органов и позволяют получать выгоды предприятию.

Хотя порой встречаются и комичные ситуации: один из клиентов замуровал сервер в стену, но провода от компьютера спрятать не догадался.

Сотрудники милиции пошли по проводам и все отыскали.

— Владлен, что вы можете посоветовать бухгалтерам, к которым пришла проверка, а у них на столе тетрадь с «черной бухгалтерией»? — Если что-либо подобное все-таки произошло, то ни в коем случае нельзя говорить, что это имеет отношение к фирме, ее финансовой и хозяйственной деятельности.

Конечно, открыто отказываться давать объяснение не надо, чтобы не провоцировать проверяющих и не вызывать конфликтных ситуаций. Напишите в объяснении, что это заначка от мужа, расходы семейного бюджета.

Да что угодно! Один наш клиент сказал, что он душевнобольной и, чтобы он окончательно не сошел с ума, врачи посоветовали ему постоянно вести какие-нибудь расчеты.

Ответственность бухгалтера за черную кассу

УК РФ:

- При крупном размере ущерба штраф предусмотрен в размере 100-300 тысяч рублей.

- Альтернативным вариантом наказания может быть назначение к уплате суммы годового или двухгодового размера заработка виновного лица.

- Вместо материальных форм наказаний могут назначаться принудительные работы, в дополнение накладываются ограничения по выбору мест работы: запрещено занимать определенные должности до 3 лет с момента установления ограничительных норм.

- Возможен вариант лишения свободы до 2 лет, совмещенный с ограничением в выборе направлений трудовой деятельности на период, равный 3 годам или менее (допускается снятие ограничения по занимаемым должностям).

ОБРАТИТЕ ВНИМАНИЕ! За неуплату страховых взносов применяются меры ответственности к должностным лицам, как и в случаях с неуплатой налоговых обязательств.

Черная или двойная бухгалтерия. Ответственность

Понятия черной, или двойной, бухгалтерии в законодательстве нет.

Данная схема работы обнаруживается по ряду признаков, таких как уклонение от уплаты налогов, занижение сумм дохода, отказ от официального оформления трудовых отношений с наемными работниками и противоправное обналичивание средств.

Каждое из характерных проявлений черной бухгалтерии классифицируется как нарушение правовых норм, за что предусмотрена ответственность административного и уголовного типа.

Суть черной бухгалтерии

Черная бухгалтерия проявляется в таких действиях предпринимателей:

- выдача заработной платы «в конвертах» без удержания из нее НДФЛ и без уплаты с суммы начислений страховых взносов;

- наличие неучтенных наличных денег у предприятия;

- пользование активами, которые не находятся на балансе у организации и не взяты в аренду;

- сокрытие части доходов для уменьшения сумм налогов.

ЗАПОМНИТЕ! К черной бухгалтерии относятся все действия, которые производятся неофициально, втайне от контролирующих органов и позволяют получать выгоды предприятию.

С какой целью и как ведут черную бухгалтерию

Цели и причины появления на предприятиях черной бухгалтерии:

- желание руководства сократить объем налоговой нагрузки;

- недостаточный уровень профессионализма бухгалтера, который, чтобы не доводить этот факт до работодателя, не проводит в учете часть документов;

- сотрудничество с недобросовестными контрагентами, которые не предоставляют полный комплект документов, необходимых для отражения операции в учете;

- использование нелегальных схем получения заказов, оформления разрешительной документации в обход законодательных норм, что требует вливания неучтенных наличных средств в больших объемах.

Уход предприятий частично или полностью в теневой сектор экономики в ряде случаев обусловлен коррупционной составляющей в органах власти. Искоренение взяточничества на государственном уровне будет способствовать ликвидации незаконного обращения наличности в бизнесе.

Кто может вести черную бухгалтерию

Уровень организации двойной бухгалтерии в учреждениях зависит от масштабов деятельности и степени вовлеченности в теневые структуры. На малых предприятиях весь неофициальный учет может вестись самим руководителем в записной книжке.

Крупные юридические лица иногда доходят до уровня полноценного тайного бухгалтерского учета с использованием программных продуктов, двойной записи на счетах учета, отчетами.

Вся информация скрывается от посторонних глаз путем ограниченного допуска лиц к работе с данными, безопасность обеспечивается посредством выделения бухгалтерии отдельного сервера, который в любой момент может быть спрятан от контролирующих органов.

https://www.youtube.com/watch?v=5A8MBy2Ei9k

За организацию двойного учета на предприятии может отвечать не только руководитель, но и главный бухгалтер или отдел бухгалтерских работников.

Особенностью черной бухгалтерии является то, что она ведется по тем же принципам и правилам, что и официальная.

Проводятся инвентаризации неучтенных активов, объединяются данные официального учета и неофициального для отражения полной картины финансового состояния предприятия.

Такие организации по данным налоговых деклараций могут относиться к категории убыточных, фактическая же их прибыль может рассчитываться в миллионах.

Способы ведения

Приемы, используемые черной бухгалтерией:

- Осуществление части операций с привлечением фирм-однодневок.

- Перевод значительных сумм в оффшор.

- Незаконное обналичивание денег.

- Выплата всей суммы заработка работникам неофициально или проведение по официальным документам минимального оклада с доплатой оставшейся суммы «в конверте». Это так называемая серая зарплата.

- Фиктивные поставки.

- Составление подложной документации с использованием поддельных печатей.

Заподозрить наличие теневых зарплатных схем можно, если наемные работники предприятия были переведены на должности с существенным понижением заработной платы, при несоответствии внешнего вида сотрудников их уровню доходов. При анализе объявлений о наборе людей на вакантные должности сигналом для контролирующих органов является ситуация, когда заявленный размер заработка отличается от фактически переводимого на карту сотрудникам.

СПРАВОЧНО! Подозрения могут вызывать миллионные обороты предприятия и сохранение минимального уровня оплаты труда наемных работников.

Привлечение к ответственности работодателей в таких ситуациях может быть основано на свидетельских показаниях бывших сотрудников или на документации, отражающей осуществление незаконных операций, изъятой в ходе контрольных мероприятий.

Существуют и схемы обналичивания средств с использованием инструмента фиктивного завышения заработка наемного персонала.

Отражение в официальных источниках уровня доходов может потребоваться для оформления на сотрудников кредитов в «дружественных» банках.

В числе инструментария предпринимателей, практикующих двойную бухгалтерию, числятся:

- оформление фиктивных документов на инвалидность работников;

- работа с предпринимателями на спецрежиме по гражданско-правовому договору;

- подача нулевых налоговых деклараций при наличии факта приобретения или продажи объектов недвижимости или транспортных средств;

- отсутствие в декларациях сведений о произведенных экспортно-импортных операциях;

- завышение суммы налогового вычета по НДС и частое обращение за возмещением из бюджета;

- оформление большого количества кредитов и займов, общая сумма которых существенно превышает объем выручки;

- обращение к услугам сторонних компаний по ведению бухгалтерского учета при отсутствии фактической деятельности;

- ведение деятельности, которая не соответствует указанным в регистрационных документах направлениям работы.

Ответственность за ведение двойной бухгалтерии

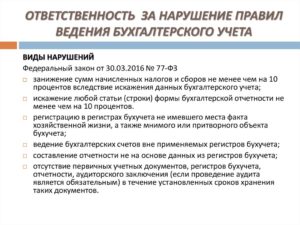

Ведение двойной бухгалтерии в административном праве относится к группе грубых нарушений требований к учету, ответственность регулируется нормами ст. 15.11 КоАП.

За первый случай нарушения к должностному лицу будет применено наказание в форме наложения штрафа в размере 5-10 тысяч рублей.

За повторение действий, за которые уже был факт привлечения к ответственности, будет повышен размер административного штрафа до значения 10-20 тысяч рублей. Дополнительной мерой воздействия может быть дисквалификация на срок 1-2 лет.

ВАЖНО! Нарушение будет признано грубым, если налоги или показатели отчетности были занижены на 10% и более в денежном эквиваленте, если в учете зафиксированы фиктивные операции или отчетность не отражает всех результатов деятельности предприятия.

https://www.youtube.com/watch?v=9fcvjnN0jUQ

Законодатель дает предприятиям возможность избежать административного наказания. Для этого организация должна подать уточненную налоговую декларацию и произвести оплату рассчитанного налогового обязательства. Обязательным условием освобождения от ответственности виновных должностных лиц является перечисление пеней, которые начисляются вследствие искажения сведений в бухгалтерском учете.

Второй вариант устранения угрозы применения штрафных санкций – самостоятельное исправление ошибок до момента утверждения финансовой отчетности путем подачи пересмотренного комплекта отчетов.

При умышленном уклонении от уплаты налогов к нарушителям применяются нормы ст. 199 УК РФ:

- При крупном размере ущерба штраф предусмотрен в размере 100-300 тысяч рублей.

- Альтернативным вариантом наказания может быть назначение к уплате суммы годового или двухгодового размера заработка виновного лица.

- Вместо материальных форм наказаний могут назначаться принудительные работы, в дополнение накладываются ограничения по выбору мест работы: запрещено занимать определенные должности до 3 лет с момента установления ограничительных норм.

- Возможен вариант лишения свободы до 2 лет, совмещенный с ограничением в выборе направлений трудовой деятельности на период, равный 3 годам или менее (допускается снятие ограничения по занимаемым должностям).

ОБРАТИТЕ ВНИМАНИЕ! За неуплату страховых взносов применяются меры ответственности к должностным лицам, как и в случаях с неуплатой налоговых обязательств.

При особо крупных размерах нанесенного ущерба незаконной деятельностью или участии в сговоре группы лиц законодатель предусмотрел другую линию наказаний:

- Штраф в денежном выражении равен 200-500 тысяч рублей.

- Вместо фиксированной ставки штрафа может назначаться мера ответственности в сумме заработка виновного лица за 1-3 года.

- Альтернатива материальным взысканиям – работы принудительного характера в течение 5 лет (или меньше) с ограничением в устройстве на работы по некоторым должностям.

- Другая форма наказания – лишение свободы. Эта мера может применяться на срок до 6 лет, допускается объединение нормы с ограничением по перечню занимаемых должностей на протяжении 3 лет.

ВАЖНО! При погашении недоимок и в первом случае признания вины должностное лицо может быть освобождено от наказаний по нормам УК РФ.

При махинациях с денежными средствами, сокрытии их или имущественных активов к виновному лицу будут применены положения ст. 199.2 УК РФ.