Банковская гарантия (БГ) представляет собой инструмент для обеспечения стабильности договорных отношений. Это страховой залог, который вводится в действие при возникновении рисков. Риском является несоблюдение условий договора одной из сторон отношений. БГ приобретается компанией, то есть покупка ее предполагает траты.

- Нормативная база

- Учет у принципала

- Бухучет

- Пример

- НДС

- Налог на прибыль

- Покупка банковских гарантий в рамках соглашения о поставке

- Гарантии по долгосрочным задолженностям

- Учет у бенефициара

- Бухучет банковских гарантий

- Как и кто осуществляет учет банковских гарантий?

- Кто осуществляет учет банковской гарантии

- Особенности банковской гарантии

- Бухгалтерские проводки гаранта

- Учет банковской гарантии в бухгалтерском учете

- Учет банковской гарантии в налоговом учете

- Учет банковских гарантий в бухгалтерском учете: особенности отражения

- Общие сведения

- Как отражается банковская гарантия в бухгалтерском учете принципала?

- Как отразить банковскую гарантию в бухгалтерском учете бенефициара?

- Как отражать сведения в случае списания гарантии?

- Проводки банка

- Нюансы

- Дополнительно

- Нюансы налогообложения

- Учет комиссии при равномерном распределении затрат

- Важные моменты

- Учет по отраслям

- Арендные правоотношения

- Заключение

- Как учитывает бухгалтерия банковскую гарантию

- Банковская гарантия – что это такое?

- Какими документами подтверждают обоснованность бухгалтерского учета банковской гарантии?

- Отличительные особенности банковской гарантии

- Бухгалтерский учет поступления финансовых средств бенефициару от гаранта

- Особенности бухучета банковских гарантий в упрощенной системе налогообложения

- Как происходит учет банковской гарантии у принципала

- Вознаграждения гаранту: бухгалтерский учет

- Пример бухгалтерских проводок в подобном случае:

- Банковская гарантия: выданная с целью обеспечить иные обязательства

Нормативная база

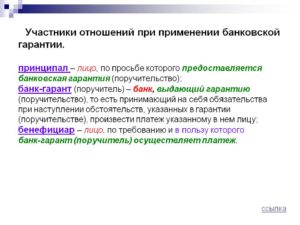

Банковская гарантия – это страховое обязательство, служащее гарантом исполнения договорных условий. Она может быть электронной и письменной. В том случае, если одна сторона договора нарушает условия, второму участнику банковское учреждение переводит компенсацию. В рамках БГ фигурируют эти участники:

- Гарант. Это банковское учреждение, которое берет на себя соответствующее обязательство. При этом другие участники выплачивают ему вознаграждение.

- Принципал. Это исполнитель, который приобретает гарантию.

- Бенефициар. Это заказчик, чьи права защищает банковская гарантия.

Отношения между всеми этими сторонами регулируются гражданскими и банковскими нормами. Рассмотрим подробнее законодательство, касающееся банковской гарантии:

- Глава 23 ГК РФ (статьи 168, 169, 374-379, статья 429).

- Пункт 8 части 1 статьи 5 ФЗ №395-1 «О банках» от 2 декабря 1990 года.

Отражение банковских гарантий в бухучете зависит от того, на какое именно обязательство предоставляется гарант.

Учет у принципала

Принципал обязан зафиксировать сопутствующие расходы как в налоговом, так и в бухучете.

Бухучет

В расходы на гарантию входит стоимость актива, который она обеспечивает. Проводки будут следующими:

- ДТ76 КТ51. Перечисление вознаграждения гаранту.

- ДТ08, 10, 20, 41 КТ76. Получение гарантии оплаты по соглашению.

Учет соответствует общим принципам образования себестоимости ТМЦ.

Пример

Компания заключает сделку на покупку недвижимости на сумму 10 000 000 рублей. Было принято решение о приобретении БГ. Размер вознаграждения составляет 3% от суммы операции. То есть оно составит 300 000 рублей.

БГ будет действовать на протяжении месяца. В дату оплаты, оговоренную в законе, участник не получил никаких денег. Сумму выплатил банк согласно гарантии. У принципала возникает необходимость погасить сам долг в размере 10 000 000 рублей.

В этом случае выполняются эти проводки:

- ДТ76 КТ51. Перечисление вознаграждения банку (300 000 рублей).

- ДТ08 КТ76. Включение суммы вознаграждения в первоначальную стоимость предмета внеоборотных активов.

- ДТ08 КТ60. Принятие недвижимости по передаточному акту на сумму 10 000 000 рублей.

- ДТ01 КТ08. Принятие к учету ОС на сумму 10 300 000 рублей (сумма сделки + вознаграждение банку).

- ДТ60 КТ76. Признание регрессивного требования банковского учреждения на сумму 10 миллионов.

- ДТ76 КТ51. Выплата обязательств перед учреждением в размере 10 миллионов.

Внимание! Все проводки должны подтверждаться первичной документацией. Это может быть договор по сделке, соглашение с банком о покупке гарантии.

НДС

Покупка банковских гарантий – это банковская операция. Поэтому облагаться она НДС не будет на основании пункта 8 части 1 статьи 5 ФЗ №395-1, пункта 3 статьи 149 НК РФ.

Налог на прибыль

Траты на оплату гаранта учитываются в структуре:

- прочих трат, связанных с изготовлением и реализацией (пункт 1 статьи 264 НК РФ);

- внереализационных трат в качестве трат на работу, напрямую не связанную с изготовлением и продажей (пункт 1 статьи 265 НК РФ).

В какую именно категорию включать траты? Все зависит от волеизъявления компании. Право на самостоятельное определение предоставлено пунктом 4 статьи 252 НК РФ.

Покупка банковских гарантий в рамках соглашения о поставке

Принятие к учету продукта, предназначающегося для перепродажи, осуществляется на основании статьи 320 НК РФ.

Покупка банковского гаранта связана с приобретением продукции, а потому сопутствующие расходы могут быть включены в его стоимость. Стоимость приобретения относится к категории прямых расходов.

Она участвует в формировании базы по налогу на прибыль. Способ образования стоимости покупки должен быть зафиксирован в учетной политике на основании статьи 320 НК РФ.

Гарантии по долгосрочным задолженностям

Вознаграждение по операции с БГ относится ко времени выдачи гарантии. Срок может включать в себя несколько периодов в случае, если банковская гарантия выдана по долгосрочному обязательству.

https://www.youtube.com/watch?v=ygu5v6hi8Ko

В Письме Минфина №03-03-06/1/4 от 11.01.2011 года указано, что траты на гарантию рекомендуется учитывать равномерно на протяжении всего времени, в котором она действует.

Учет у бенефициара

Напомним, бенефициар – это тот, чьи интересы обеспечиваются банковскими гарантиями.

Бухучет банковских гарантий

Правила учета БГ приведены в Плане счетов бухучета, установленном Приказом Минфина №94 от 31 октября 2000 года. В этом нормативном акте указано, что для обобщения сведений о БГ применяются эти счета: 008 и 009. Рассмотрим подробнее использование этих счетов:

- 008. Фиксация полученных БГ и обеспечений, взятых под продукцию, выданную другим компаниям.

- 009. Выданные гарантии.

Списание отраженных сумм происходит по мере выплаты долга. Аналитический учет будет вестись по каждой БГ вне зависимости от того, выдана ли она или получена.

БГ предоставляется банком, а не принципалом, а потому фиксировать ее нужно на забалансовом счете 008. Если сумма БГ не прописана в гаранте, в учете она фигурирует на основании сведений, содержащихся в договоре.

В положении по бухучету «Доходы фирмы» ПБУ 9/99, установленных Приказом Минфина №32н от 6 мая 1999 года, указано, что моментом перехода прав на продукцию является получение выручки. Она фиксируется на КТ счета 90.

Как и кто осуществляет учет банковских гарантий?

Учет банковской гарантии, независимо от получения ее в документальном подтверждении или электронном виде, должна вести бухгалтерия в каждой организации. Банковская гарантия (далее по тексту БГ) позволяет застраховать возможные убытки по любой финансовой сделке. Они могут возникнуть, если поставщик после оплаты откажется выполнять свои обязательства по договору.

Банковая гарантия это документ, который выдается по запросу банком или страховой фирмой. Согласно ему, контрагент обязан выплатить кредитору определенную сумму денег, указанную в договоре.

БГ в ступает в силу с даты, указанной в договоре и на определенный срок. Поставщик предоставляет гарантию по договоренности сторон.

При заключении сделок с государственными предприятиями, документ обязателен.

Кто осуществляет учет банковской гарантии

БГ, как и другими финансовыми документам, занимается бухгалтерия предприятия. При предоставлении первичной документации: товарной накладной, счет-фактуры или универсального передаточного документа.

Возникает неопределенность, когда БГ оформляется в электронном виде и нет документального подтверждения. В таком случае, согласно Постановлению ВАС №14 п.

3, используя систему СВИФТ, БГ приравнивается к бумажному экземпляру.

Особенности банковской гарантии

При сделке оформления банковской гарантии, как минимум задействованы 2 стороны: гарант (кредитор) и принципал. Последний получает БГ при выполнении ряда условий и за определенную сумму. После оформления сделки главный бухгалтер кредитора должен отразить получение БГ соответствующими проводками на бухгалтерских счетах. Права по гарантии передавать третьему лицу запрещено.

Срок выдачи банковской гарантии может быть меньше срока действия договора, равен или больше. Даты должны указываться в самом документе. При их отсутствии, документ считается недействительным.

Бухгалтерские проводки гаранта

Гарант при выполнении БГ, обязан отразить операции на бухгалтерских счетах. При внесение денежной суммы от гаранта проводка выглядит следующим образом: Дт51 – Кт76. Приход на «Расчетный счет», а по кредету «Расчеты с разными кредиторами и дебеторами». Задолженность принципала находит отражение на счетах 58 или 62 («Финансовые вложения», «Расчеты с покупателями» соответственно).

Учет банковской гарантии в бухгалтерском учете

В зависимости от вида обязательств напрямую зависит учет на бухгалтерских счетах.

https://www.youtube.com/watch?v=WhfDiAw6BSw

Рассмотрим следующие виды обеспечения:

БГ на оплату при покупке имущества: продавец получает от покупателя БГ. Вознаграждение банка – это дополнительный расход к сделке. Согласно Положению по ведению бух.учета п.

23 оценка имущества складывается их всех расходов, связанных с его приобретением.

К основным расходам можно отнести затраты на недвижимость, проценты по кредиту, комиссии другим организациям, таможенные пошлины, услуги по транспортировке и т.д.

Составляются следующие проводки:

В случае, когда стоимость актива сформирована, а БГ выдана значительно позже, проводки выглядят следующим образом:

БГ для обеспечения обязательств по кредиту. Законодательно не закреплено отражение БГ на определенных счетах. Счета:

- расходы, напрямую связанные с получением кредита;

- прочие и иные расходы — единовременно вся сумма вознаграждения гаранта;

- прочие и иные расходы – сумма разбивается пропорционально на количество месяцев срока кредита.

- Бухгалтерия должна зафиксировать в учетной политике организации, метод учета расходов:

- единовременно;

- пропорционально на срок действия займа.

ПО БГ составляются следующие проводки:

БГ для обеспечения прочих обязательств — учет происходит в составе прочих расходов или расходов по обычным видам деятельности. Внимание, если прибыль по договору планируется в следующих отчетных периодах, расходы связанные с БГ должны быть распределены на несколько периодов. Если это не учтено, расход должен быть принят в данном отчетном периоде.

Составляются следующие проводки:

- Дт91.2-Кт76 (сумма частична, в зависимости от количества отчетных периодов, или полностью)

- Дт76-Ут51

Учет банковской гарантии в налоговом учете

Аналогично проводкам в БУ, банковская гарантия зависит от вида обязательства. Дополнительно оказывает влияние, кто выдал гарантию (банк или страховая компания).

БГ при преобретении имущества. Стоимость материальных и производственных запасов формируется ценами их закупки, затраты на доставку, посредниками и др. При последующей продаже в их стоимость добавляются издержки связанные с хранением, доставкой покупателю и др.

расходы. Из этого следует вывод, если при закупке материала БГ оказывает решающую роль, сумма, уплаченная за нее вознаграждения, может быть включена в цену товара. В Учетной политике предприятия должно быть прописано, каким образом формируется стоимость товара.

Цена материала формируется из прямых затрат: приобретение, доставка, комплектация для продажи.

БГ для обеспечения обязательств по кредиту относятся к внереализационным расходам, т.к. напрямую связать их с реализацией невозможно. Отметим, что у них есть определенные лимиты. При вознаграждении банка в процентном выражении, организация может в них не уложиться. Следует заранее просчитать полученную сумму.

Учет банковской гарантии на предприятии ведет бухгалтер. Он должен производиться по бухгалтерскому и налоговому учету. Определившись с видом обязательств по БГ, не должно возникнуть проблем с ее учетом.

Статья размещена на сайте «Банковская гарантия».

в социальных сетях

ontaktePinterestMail.ruOdnoklassniki

Учет банковских гарантий в бухгалтерском учете: особенности отражения

В существующих сегодня экономических условиях банковская гарантия остается одной из самых популярных услуг финансовых организаций.

Она применяется в качестве инструмента страхования рисков, возможных в случае отказа контрагента от исполнения его обязательств.

На практике нередко возникают сложности с налоговым и бухгалтерским учетом банковских гарантий. В статье разберемся с нюансами отражения информации.

Общие сведения

Договор банковской гарантии может быть заключен страховой (кредитной) организацией на любую требуемую сумму и практически на любой срок не только с юрлицом, но и с индивидуальным предпринимателем. Как установлено в п. 1 ст.

369 НК, она обеспечивает исполнение принципалом обязательства перед бенефициаром. Проще говоря, банковская гарантия – это поручительство перед кредитором.

Банк гарантирует, что предприятие, обратившееся за гарантией, выполнит обязательство.

https://www.youtube.com/watch?v=zX6NKRaA5X8

Финансовая организация, в соответствии с положениями ст. 368 НК, выступающая в качестве поручителя, выдает по просьбе принципала (клиента) письменное обязательство выплатить бенефициару (кредитору) оговоренную в договоре денежную сумму в случае предоставления последним соответствующего письменного требования.

Как установлено п. 2 ст. 369 НК, принципал обязуется выплачивать гаранту вознаграждение.

В некоторых случаях поручительство финансовой организации является обязательным:

- для заключения госконтрактов;

- при исполнении госзаказов;

- для участия в торгах, конкурсах, тендерах и пр.

выдача гарантий входит в число банковских операций на основании п. 8 ч. 1 ст. 5 ФЗ № 395-1.

Как отражается банковская гарантия в бухгалтерском учете принципала?

Первой финансовой операцией является выплата суммы вознаграждения гаранту. Чтобы показать комиссию за банковскую гарантию, в бухгалтерском учете составляются следующие записи:

- Дт 76 Кт 51 – выплата комиссии финансовой организации.

- Дт 91 Кт 76 – вознаграждение отнесено на расходы.

Отражение банковской гарантии в бухгалтерском учете осуществляется в соответствии с ее целевым назначением. В большинстве случаев она обеспечивает погашение задолженности принципала, возникшей при приобретении каких-либо активов (основных фондов, например).

В этой ситуации при учете банковской гарантии в бухгалтерском учете принципал составляет проводку, отражающую факт покупки объекта, по которому она предоставляется, и одновременно включение вознаграждения в себестоимость:

Дт 08 (01, 10, 41, 07 и пр.) Кт 76.

Поступление объекта отражается записью:

Дт 08 (10, 41 и пр.) Кт 60 – в сумме, равной стоимости.

При постановке на баланс дебетуется счет 01. В первоначальной сумме отражается стоимость объекта и размер комиссии.

Если принципал сам не рассчитывается с бенефициаром, за него это делает банк и выставляет требование о компенсации затрат. Чтобы отразить принятие этого требования составляется проводка:

Дт 60 Кт 76.

Погашение задолженности перед банком отражается записью:

Дт 76 Кт 51.

Как отразить банковскую гарантию в бухгалтерском учете бенефициара?

Кредитор, как правило, не является ни управомоченным, ни обязанным участником правоотношений с принципалом. Дело в том, что расчеты, которые могут между ними осуществляться, регламентируются отдельным договором.

Вместе с тем кредитор выступает в качестве выгодоприобретателя по независимой гарантии, поскольку банк имеет обязательство перед ним до момента окончания всех расчетов. Указанные особенности обуславливают необходимость частично применить забалансовый бухгалтерский учет.

Как учитывать банковские гарантии на забалансовых счетах? Давайте будем разбираться.

В случае применения гарантии составляются следующие проводки:

- Дт сч. 008 – отражается сумма в размере обязательства принципала, обеспеченного банком (при получении независимой гарантии, оригинал которой предоставляется бенефициару);

- Дт сч. 62 Кт сч. 90 – показана сумма задолженности принципала;

- Дт сч. 90 Кт сч. 41 – списание с баланса актива, передаваемого принципалу.

Если клиент не оплачивает поставку актива, применяется банковская гарантия. В бухгалтерском учете полученную сумму отражают так:

- Дт сч. 76 Кт сч. 62 – обязательство по выплате в пользу бенефициара переносится на банк;

- Дт сч. 51 Кт сч. 76 – поступление оплаты от банка;

- Кт сч. 008 – завершено использование гарантии.

Как отражать сведения в случае списания гарантии?

Рассмотрим ситуацию, когда поручительство банковской организации на практике не применяется, т. е. списывается. В этом случае проводки будет составлять бенефициар:

- Дт сч. 62 Кт сч. 90 – доход от реализации продукции (в сумме, равной отпускной стоимости);

- Дт сч. 90 Кт сч. 41 – отражена себестоимость проданных товаров;

- Дт сч. 008 – получение гарантии;

- Дт сч. 51 Кт сч. 62 – получение оплаты от принципала (в сумме отпускной стоимости продукции);

- Кт сч. 008 – списание гарантии, в связи с выполнением принципалом его обязательств по контракту.

С бухгалтерским учетом банковской гарантии у принципала и бенефициара все более-менее понятно. Какие записи будет формировать сам гарант? Об этом ниже.

Проводки банка

Существует ряд особенностей, которые нужно принимать во внимание при учете банковских гарантий. В бухгалтерском учете предусмотрены специальные счета (утверждены положением ЦБ № 579-П от 2021 г.). Наиболее типичными считаются следующие проводки:

- Дт сч. 99998 Кт сч. 91315 – выдача гарантии банком (в сумме обеспечиваемого обязательства);

- Дт сч. 47423 Кт сч. 70601 – получение вознаграждения от принципала (в сумме комиссии);

- Дт сч. 70606 Кт сч. 47425 – созданы резервы для выплаты бенефициару в случае необходимости (в сумме обеспечиваемого обязательства).

Нюансы

Если в качестве условия предоставления поручительства выступает обеспечение в виде депозита, при учете банковской гарантии в бухгалтерском учете дебетуется соответствующий счет принципала и кредитуется пассивный счет, обобщающий данные о поступлениях от клиентов (к примеру, 43001).

При списании гарантии, обусловленной законодательством, формируется проводка:

Дт сч. 91315 Кт сч. 99998.

Одновременно уменьшается размер резерва:

Дт сч. 47425 Кт сч. 70601.

Если задолженность перед бенефициаром принципал не погашает, за него это делает финансовая организация. Так появляется в бухгалтерском учете банковская гарантия. Учет производится путем формирования следующих проводок:

Дт сч. 60315 Кт счета бенефициара;

Дт сч. 91315 Кт сч. 99998 – списание выплаты.

https://www.youtube.com/watch?v=91XKSuwfzwk

Подобным образом производится уменьшение резерва с использованием приведенной корреспонденции счетов. Одновременно создается новый резерв для покрытия возможных потерь на сумму предстоящего взыскания с принципала:

Дт сч. 70606 Кт сч. 60324.

Дополнительно

Кроме приведенных выше проводок, при учете банковской гарантии в бухгалтерском учете формируются следующие записи:

- Дт 99998 Кт 91312 – компенсация затрат финансовой организации за счет зачисленного ранее депозита.

- Дт 60324 Кт 70601 – уменьшение размера резерва в связи с частичным возмещением затрат банка.

- Дт счета принципала Кт 60315 – возмещение остатка по издержкам банка принципалом.

- Дт 60324 Кт 70601 – уменьшение размера резерва.

Нюансы налогообложения

Налоговый и бухгалтерский учет банковской гарантии имеет существенные отличия. Выше мы уже говорили о том, что НДС по операциям, связанным с применением банковского обеспечения, не начисляется. Разумеется, это правило не распространяется на расчеты налога на товары, поставляемые бенефициаром, если это установлено законом (при ОСНО, к примеру) или договором.

Оплату, полученную в счет погашения обязательства, бенефициар относит на доходы также, как если бы оплата активов производилась бы без поручительства банка, т. е. в качестве выручки от реализации.

Принципал может выбрать, куда отнести расходы, возникающие при взаимодействии с банковской организацией. При этом, разумеется, он должен учитывать характеристики обеспечиваемого актива и содержание правоотношений с бенефициаром, установившиеся по существу. Принципал может включить затраты в прочие или внереализационные расходы.

Обратите внимание, что независимо от выбранного варианта, издержки необходимо признавать равномерно на протяжении всего срока действия гарантии. Соответствующее положение закреплено в письме Минфина от 11.01.2011.

Учет комиссии при равномерном распределении затрат

При таком подходе формируются следующие проводки:

- Дт сч. 97 Кт сч. 76 – включение вознаграждения гаранта в затраты предстоящих периодов после оформления гарантии;

- Дт сч. 76 Кт сч. 51 – перечисление комиссии банку;

- Дт сч. 91.2 Кт сч. 97 – списание части вознаграждения по договоренности или по графику (рассчитывается пропорционально времени действия гарантии).

Важные моменты

Обратите внимание, что порядок отчисления комиссии банку – равными частями или одним платежом – закрепляется в учетной политике. Соответствующее требование вытекает из положений ПБУ 1/2008.

В качестве ключевого критерия для выбора равномерного распределения затрат выступает динамика поступлений, связанных с соответствующими издержками. Если доходы распределяются по нескольким отчетным периодам, то и расходы следует показывать в учете синхронно.

При выборе подхода ориентироваться следует на характеристики активов. Если поставки материалов и сырья осуществляются последовательно, то равномерное распределение расходов будет более оправданным.

Учет по отраслям

Надо отметить, что очень многое при выборе подхода для отражения расходов зависит от экономического сектора, в котором работает принципал. Так, в качестве подвида затрат предстоящих периодов выступают затраты по будущим работам, которые могут признавать строительные компании. При применении описанного выше метода равномерного распределения издержек формируются проводки:

- Дт сч. 97 Кт сч. 76 – учет комиссии в составе затрат будущих периодов;

- Дт сч. 20 Кт сч. 97 – часть вознаграждения, установленная договором или графиком выплат, относится на себестоимость строительного объекта.

При перенесении комиссии за банковскую гарантию в расходы записи по дебету могут быть иными. Это зависит от вида конкретной хозяйственной операции. К примеру, в проводках будет применяться сч. 23, если актив размещается на вспомогательном производстве.

Арендные правоотношения

Отдельно следует рассмотреть ситуацию, когда принципал сначала четко и по договору оплачивал все поставки бенефициара, но потом однажды внезапно перестал это делать (при этом гарантия-то действовать продолжала). Такие случаи распространены при аренде коммерческой недвижимости.

https://www.youtube.com/watch?v=TvHXUmht6zA

Платежи при передаче объекта в возмездное пользование, осуществленные вовремя, отражаются записью Дт сч. 26 Кт сч. 76 в соответствии с периодичностью отчисления (к примеру, раз в месяц).

Учет комиссии целесообразно провести в налоговом учете:

- До момента нарушения сроков арендной платы – путем синхронного списания комиссии с платежами (ежемесячно, например).

- После приостановления платежей (и применения гарантии вследствие этого) – путем списания остатка по комиссии в расходы.

В бухучете применяется та же проводка, что и по арендной плате, а комиссия списывается в издержки единовременно сразу после применения гарантии.

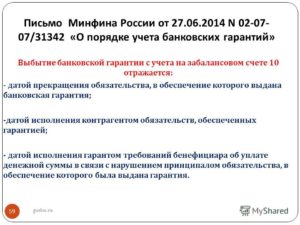

Заключение

Бухгалтерский учет банковских гарантий в бюджетных учреждениях осуществляется на забалансовых счетах. Это связано с тем, что гарантия не поступает на р/с заказчика, а находится у кредитной организации в течение всего времени исполнения госконтракта.

Операция отражается так, как указано в таблице ниже.

| Операция | Счет за балансом | Сумма |

| Получение гарантии по обеспечению обязательств в рамках госконтракта | 10 | Со знаком «+» |

| Списание гарантии | 10 | Со знаком «-«. |

В качестве основания для списания выступает факт соблюдения исполнителем условий контракта, нарушение договоренностей или расторжение контракта в установленном законодательством порядке.

Обратите внимание: при обеспечении в залоговой форме, реализуемом в рамках положений ст. 96 44-ФЗ, не допускается отражать денежные поступления на забалансовом сч. 10.

Как учитывает бухгалтерия банковскую гарантию

Банковская гарантия на сегодняшний день является одной из самых востребованных услуг. Прибегнув к помощи такого рода обязательству, возможно застраховать финансовые риски, которые, бывает, возникают, если контрагент отказывается выполнять свои обязательства в отношении исполнения контракта.

Уже с 1 января этого года начал действовать новый федеральный закон «О контрактной системе» (№44-Ф3). Следуя ему, у банковской гарантии значительно расширяется область применения. Что, в свою очередь, вызывает больше вопросов у бухгалтерии: как следует вести учет расходов, каким образом и как отображать проводки.

Банковская гарантия – что это такое?

Банковская гарантия – это гарантия (обязательство) банка, иногда – страховой фирмы, кредитной организации, предоставляемая в письменном или же электронном виде, которая выдается в соответствии с указаниями принципала (другого лица): выплатить бенефициару (т.е. кредитору) определенную финансовую сумму согласно условиям договора (контракта).

Гарант же должен выплатить оговоренную договором фиксированную сумму денег только если бенефициар предоставит соответствующее требование, предоставленное в письменном виде. Таким образом, банковская гарантия начнет действовать с той даты, когда ее выдают, и имеет срок действия, указанный в договоре.

Срок ее действия, как и денежная сумма, может быть любой как и для юридических лиц, так и для ИП.

В некоторых случаях предоставление банковской гарантии является обязательным условием. К примеру, предоставлять ее необходимо перед тем, как заключать контракт государственной важности. В соответствии с законом № 44-Ф3 также она может быть предоставлена с целью обеспечить участие в торгах, конкурсах или тендерах.

Какими документами подтверждают обоснованность бухгалтерского учета банковской гарантии?

Бывает, возникают случаи, когда бухгалтер озадачен вопросом о документальном подтверждении всего этого. Безусловно, счет или счет-фактура предоставляется одновременно с банковской гарантией, но нередко гарантия имеет вид электронного документа. Что следует предпринимать, если банковская гарантия представлена именно в таком виде?

Следуя Постановлению Пленума ВАС РФ от 23.03.12 г. № 14 п. 3 «Об отдельных вопросах практики разрешения споров …» банковская гарантия, которая выдается в электронном виде, в форме сообщения при использовании услуг телекоммуникационной системы СВИФТ, равносильна банковской гарантии, выданной в письменном виде.

https://www.youtube.com/watch?v=n9AEEGjiLew

В ситуациях, когда не были выполнены предъявляемые порой гарантом либо бенефициаром определенные требования, которые следовало бы предъявить при выдаче банковской гарантии вместе с ней, это не является поводом для отказа учета гарантии. На законном основании заинтересованное лицо вполне может доказать достоверность сделки, предъявив основательные подтверждения.

Отличительные особенности банковской гарантии

Банк, кредитное учреждение или страховая фирма всегда выступают гарантом. Конечно же, принципал получает банковскую гарантию не просто так и не бесплатно, следовательно, бухгалтеру необходимо будет обязательно провести учет операции на счетах бухгалтерии.

Основное обязательство не является фактором, от которого зависит банковская гарантия. При этом, гарантия – безотзывная, то есть, отозвать ее невозможно.

Другому лицу права по банковской гарантии передавать нельзя, только если это не предусмотрено договором (контрактом).

Срок, на который выдается банковская гарантия, должен в обязательно порядке указываться в банковской гарантии. По сроку действия гарантия может быть равной, меньше или больше, чем срок, за который должны быть выполнены обязательства. Если же банковская гарантия не содержит информацию о сроке вообще, то ее считают невозникшей – в соответствии со статьей 432 ГК РФ.

Как правило, кто выступает бенефициаром – указывается в гарантии. Но, как показывает практика разрешения споров, даже при том, что бенефициар не будет указан в документе, действительно банковской гарантии останется в силе.

Банковская гарантия считается не действительной в том случае, если гарант производит выдачу гарантии бенефециару без соглашения в письменном виде, заключенного предварительно между гарантом и принципалом.

В принципе, возможен и другой вариант: перед тем, как выдать бенефициару банковскую гарантию, принципал может заключить с гарантом соглашение, которое будет предусматривать прописанные условия заключения будущей банковской гарантии.

В частности, гарантом в договоре может быть прописано право, что он сможет потребовать определенное денежное вознаграждение в порядке регресса от принципиала, если он (гарант) выплатит бенефициару финансовую сумму в определенном финансовом эквиваленте в соответствии с выставленными требованиями договора.

НДС не уплачивается ни гарантом, ни бенефициаром, когда гарант исполняет обязательства по банковской гарантии. Другими словами, выполнение операций, как, например, платеж по гарантии, выдача банковской гарантии, ее аннулирование и подобные, не предусматривает произведение платежа по НДС.

Что касается операций, проведение которых направлено на погашение обязательств в соответствии с договором о займе, то они также не подлежат налогообложению по НДС. Потому как, все операции по займу освобождены от обложения налогами в соответствии с законодательством, действующим на данный момент.

Исключением являются операции, возникающие в случаях выдачи страховыми компаниями банковских гарантий. Такие услуги подлежат налогообложению НДС.

Обязанность гаранта – при исполнении обязательств в соответствии с банковской гарантией отразить в бухгалтерском учете все проводки.

В момент получения бенефициаром денежной суммы от гаранта, который выполнил обязательства, по дебитному счету 51 «Расчетные счета» и кредитному счету 76 «Расчеты с разными кредиторами и дебиторами», бухгалтер должен в специальную книгу занести соответствующую запись. Задолженность принципала в бухгалтерском учете прописывается, исходя из того, какой его вид обязательств. Допустим, это могут быть счета: 62 «Расчеты с покупателями и заказчиками», 76 , 58 «Финансовые вложения» или его субсчет 58-3 «Предоставленные займы».

Бухгалтерский учет поступления финансовых средств бенефициару от гаранта

При поступлении денежных средств от гаранта при помощи кассового метода бенефициар обязан признать выручку от продажи (реализации) товаров, услуг или работ, потому что гарантия обеспечивала оплату. Если обязательства касались уплаты процентов в соответствии с неотзывной гарантией, бенефециар должен отразить в учете внереализационный доход, который будет иметь вид процентов по займу.

Способы, как может производиться бухгалтерский учет бенефициаром, в случаях его исполнения обязательств по гарантии

Если основное обязательство принципалом не выполнено (или выполнено в ненадлежащем гарантии виде), бенефициар может выставить требование гаранту (в письменном виде), чтобы тот произвел выплату денежной суммы, обусловленной договором банковской гарантии.

Подобное требование должно обязательно включать, что именно при исполнении договора принципалом было нарушено.

Срок действия гарантии в этом случае, прекратится тогда, когда бенефициаром будет получена предусмотренная договором сумма, или же наступит дата окончания действия банковской гарантии.

https://www.youtube.com/watch?v=zmX-zYvCZEs

Учет же самой гарантии производится на забалансовом счете 008 «Обеспечение обязательств и платежей, полученные». Сумма на этом счете должна быть равной цифре, которая прописана договором.

Списывание суммы с забалансового счета происходит постепенно, по мере того, как будет погашаться задолженность.

Особенности бухучета банковских гарантий в упрощенной системе налогообложения

Упрощенная система налогообложения предусматривает, что бенефициар, который получает средства от гаранта, должен отразить их в бухгалтерском учете как выручку от реализации товаров и (или) как внереализационный доход, если средства поступили от процентов по займу.

Как только денежные средства от гаранта получены бенефициаром (соответственно договора), по дебитному счету 51 «Расчетные счета» и кредитному счету 76 «Расчеты с разными кредиторами и дебиторами», бухгалтер должен в специальной книге зафиксировать проводки. В то же время, задолженность принципала будет отражаться по дебету счета 76 – по кредиту ( счета 62, 76, 78, субсчет 58-3) в соответствии с видом его обязательств.

В этом случае, банковская гарантия будет учитываться на забалансовом счете 008 («Обеспечения обязательств и платежей полученные»). Сумма на счете будет равнозначной указанной в договоре сумме, и списываться будет постепенно, по итогам погашения задолженности.

Как происходит учет банковской гарантии у принципала

Изначально стоит отметить, что услуга предоставления банком (кредитной организацией) банковской гарантии относится к категории банковских операций.

Что, в свою очередь, говорит о том, что налогообложению по НДС подобная услуга не подлежит в соответствии с Ф3 395-1. В таких случаях, принципал должен принять к вычету НДС, отразив данную услугу в учете предварительно.

Однако, при этом предоставление банковской гарантии должно происходить без осуществления операций, облагающихся налогом.

Входной НДС принципал не может принять к вычету, если не возникает НДС у оперций, которые осуществляются в связи с выдачей банковской гарантии.

Если же банковская гарантия, которая выдана банком либо кредитной организацией, то сумма по налогу на прибыль должна приниматься к учету, как одна из составляющих расходов внереализационных. Если выдача гарантии осуществляется страховой компанией, то такая операция будет приниматься к учету по налогу на прибыль.

Вознаграждения гаранту: бухгалтерский учет

Этот вид бухгалтерского учета также зависим от вида обязательств. Например, если покупатель, приобретающий имущество, предоставит банковскую гарантию продавцу, то это будет считаться, как расход, связанный с покупкой имущества.

В данном случае, состав затрат будет состоять из: затрат на покупку имущества, выплачиваемых по кредиту процентов (кредит, предоставленный на покупку имущества), различных наценок или надбавок, вознаграждений комиссионного типа, таможенной пошлины (платежей) и тому подобных. Суммы вознаграждения гаранту будут включены в фактическую стоимость активов, которые приобретаются, в ситуациях, когда банковская гарантия была выдана до того, как активы были приняты к учету.

Пример бухгалтерских проводок в подобном случае:

Сумма вознаграждения гаранту, которая включена в фактическую стоимость актива – дебет счета (01, 07, 08, 10, 41, …) – кредит счета 76.

Оплата вознаграждения гаранту – дебет счета 76 – кредит счета 51.

Если гарантия будет выдана уже после того, как фактическая стоимость активов будет сформирована, то проводки бухгалтера должны быть такими:

Дебет счета 91,2 – кредит счета 76.

В случаях, когда банковская гарантия выдана, чтобы обеспечить обязательств по долгу, то расходы по займам признаются расходами «прочие».

При желании, дополнительные расходы могут быть добавлены к прочим расходам равномерно на протяжении срока действия договора. Политика учета предусматривает обязательное отображение выбранного метода: учет, по которому будут проводиться дополнительные расходы по займам, либо равномерный учет на протяжении периода займа, или же – единовременно в период их возникновения.

https://www.youtube.com/watch?v=-CkGlbFeelc

В результате, бухгалтерские проводки будут отображены так:

Дебет счета 91,2 – Кредит счета 76 ( с отображением суммы вознаграждения гаранту)

Дебет счета 76 – Кредит счета 51 ( с отображением оплаты вознаграждения).

Банковская гарантия: выданная с целью обеспечить иные обязательства

В подобных случаях, сумма налогообложения будет включена или же во внереализационные расходы, или же в расходы, которые связаны с реализацией и производством.

При этом решать к каким расходам отнести вознаграждение (оплату услуг гаранта) будет сама организация.

Как правило, на практике к прочим расходам относят, к примеру: обязательство заказчика по оплате услуг (работ), обязательство поставщика по поставкам продукции и подобные.

Сумма вознаграждения может быть учтена в составе внереализационных расходов, например, чтобы обеспечить уплату таможенных пошлин (платежей), оплату налогов, для применения заявительного порядка при возмещении НДС и т.п.

Признаются расходы по банковской гарантии с целью налогообложения по прибыли только при условии, что эти расходы полностью подтверждены и обоснованы в экономическом плане, а также, чтобы направление их было связано с получением дохода. Для этих случаев вознаграждение учитывается в полном объеме для целей налогообложения.

Ниже приведено полезное видео о банковских гарантиях: