Развитие рыночных отношений между государствами способствует выходу на международную арену групп взаимосвязанных компаний для привлечения новых инвесторов. Вследствие этого возникает необходимость предоставления заинтересованным лицам информации о финансовом положении крупных организаций в виде консолидированного отчета.

- Что такое консолидированная отчетность и для чего она нужна

- Перечень юридических лиц, предоставляющих КФО

- Кем и для кого составляется консолидированная отчетность

- Состав и особенности КФО

- Другие требования к консолидированной отчетности

- Методы формирования КФО

- Полная консолидация

- Долевое участие

- Метод объединения интересов

- Комбинированная отчетность

- Метод пропорциональной консолидации

- Что такое консолидации финансовой отчетности?

- Сущность и состав консолидированной финансовой отчетности

- Выгоды консолидации финансовой отчетности

- Принципы консолидации финансовой отчетности

- Методы консолидации финансовой отчетности

- Этапы консолидации финансовой отчетности

- Методы составления первичной консолидированной отчетности:

- Консолидированная отчетность

- Особенности данного вида отчетности

- Категории

- Законодательное регулирование

- Порядок составления

- Особенности оформления

- Пошаговая инструкция

- Различие сводной от консолидированной отчетности

- Анализ полученных сведений

- Консолидированная отчетность — это ..

- Закон № 208-ФЗ о консолидированной финансовой отчетности

- Как МСФО раскрывает понятие консолидированной отчетности

- Как составить консолидированную отчетность

- Итоги

- Консолидированная финансовая отчетность по МСФО

- Состав консолидированной финансовой отчетности

- Этапы процесса консолидации финансовой отчетности

Что такое консолидированная отчетность и для чего она нужна

Определение консолидированной финансовой отчетности связано с определением группы компаний.

Группа компаний – это два и более предприятий, имеющих юридический статус и объединенных в одну группу, которая как экономическая единица юридическим лицом не считается.

Контроль за предприятиями (дочерними организациями) осуществляется головной (материнской или управляющей) фирмой, которая определяет финансово-хозяйственную деятельность своих дочерних предприятий для получения финансовой выгоды. Наиболее распространенными формами создания групп предприятий являются холдинговые компании и концерны.

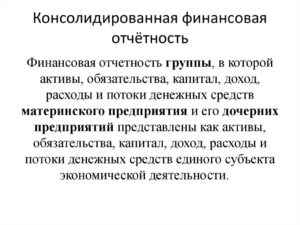

Консолидированная финансовая отчетность (КФО) – это вид отчетности, содержащий достоверные сведения об имущественном и финансовом состоянии группы компаний, об экономических результатах ее деятельности, о перспективах будущего развития.

КФО составляется независимо от бухгалтерской отчетности, не предоставляется в налоговую службу либо другие государственные органы. Документ дает лишь общее представление о делах всей взаимосвязанной группы как одного целого, но не по каждому предприятию отдельно.

КФО должна соответствовать нормам МСФО и нести только информационный характер. Она предоставляется заинтересованным в группе компаний сторонним пользователям и направлена на повышение их доверия. На основании такого отчета пользователи принимают решения касательно группы предприятий.

СПРАВКА. Для повышения уровня бухучета и отчетности Правительством РФ проведена соответствующая реформа, сблизившая российские стандарты ведения бухучета и отчетности с Международными стандартами финансовой отчетности (МСФО).

Перечень юридических лиц, предоставляющих КФО

В РФ такую отчетность обязаны предоставлять любые группы, имеющие дочерние предприятия. Составление, представление, аудит и раскрытие отчетности регламентирует ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 №208-ФЗ (последняя редакция). Согласно ст. 2 п. 1 вышеуказанного закона КФО обязаны формировать:

- кредитные организации;

- клиринговые организации;

- НПФ — негосударственные пенсионные фонды;

- компании, чьи ценные бумаги участвуют в торгах;

- страховые компании, кроме сферы медицины;

- управляющие компании НПФ и инвестиционных фондов, включая паевых;

- иные группы компаний, перечень которых определяется законом.

Кем и для кого составляется консолидированная отчетность

КФО составляется головным предприятием группы компаний. Ст. 4 ФЗ «О Консолидированной финансовой отчетности» определяет категории получателей отчетности. Таковыми являются:

- Участники и собственники имущества предприятия – акционеры, учредители, совет директоров. Они первыми получают годовую/промежуточную отчетность в сроки, установленные законом: 120 и 60 дней соответственно с момента окончания отчетного периода.

- ЦБ РФ — получает КФО в порядке и сроках, устанавливаемых ЦБ РФ.

- Имеющие интерес пользователи – поставщики, инвесторы и другие. Для них на протяжении 30 дней отчетность размещается на общедоступных ресурсах, таких как СМИ и интернет-порталы.

Состав и особенности КФО

КФО имеет некоторые отличия от стандартной бухгалтерской отчетности. Во-первых, сведения о хозяйственной деятельности поступают не от одной, а от нескольких организаций. Во-вторых, у консолидированной отчетности иной круг пользователей. В-третьих, применяется другая техника формирования отчета.

https://www.youtube.com/watch?v=oqVRUoiOri8

Что содержит КФО:

- весь бухгалтерский баланс с необходимыми приложениями и сводками (Форма 1);

- полный отчет о прибыли/убытках всей группы компаний (Форма 2);

- информационная сводка об участниках группы: их полный список, адреса регистрации и доля головной фирмы в уставных капиталах.

Следовательно, сутью формирования КФО является объединение отчетов управляющей и дочерних организаций в один документ. При этом расчетные операции, проводимые между участниками группы, исключаются из итогов финансовой деятельности. Это делается для предоставления информации, касающейся работы группы во внешней среде. Иначе итоговые показатели будут искажены.

При формировании отчетности большую роль играет размер доли в уставном капитале дочерней организации, которой владеет головное предприятие.

Если доля составляет больше 51% или фирма держит контрольный пакет акций, то в отчет вносятся полные финансовые показатели дочерних структур.

Если доля участия менее 20%, финансовые показатели этой организации не вносятся в отчет. В иных случаях показатели пропорциональны доле участия.

Другие требования к консолидированной отчетности

- Оценка отчетов дочерних предприятий должна выполняться по общим для всех принципам.

- Отчет необходимо формировать на одном языке и в одной валюте (для РФ – русский и в рублях).

- Должна соблюдаться достоверность всех сведений, порядок их представления. Ответственность за это несет руководитель головной фирмы.

- Обязателен единый порядок и точный срок сдачи отчетности в головную организацию дочерними компаниями.

- Должно выполняться требование сдачи отчетности абсолютно всеми участниками группы.

- КФО должна иметь аудиторское заключение, которое подлежит представлению и раскрытию вместе с отчетностью.

ВАЖНО! Если у головной фирмы есть дочерние предприятия, расположенные за рубежом, то их данные о финансово-хозяйственной деятельности требуется отражать в отчете.

Причем все сведения должны быть на русском языке или с приложенным к документу переводом.

Методы формирования КФО

Для того, чтобы обработать большой объем данных, применяется несколько методов формирования КФО. Выбор метода осуществляется материнской организацией, на что влияет характер деятельности предприятия и та доля компании, которой она владеет.

Полная консолидация

Метод применяется при консолидации отчетов материнской организацией от зависимых (дочерних) предприятий. При данном подходе необходимо четкое определение структуры группы компаний. Здесь применяется метод сложения показателей одноименных статей баланса за вычетом внутригрупповых расчетных операций.

Долевое участие

Метод актуален, если инвестор имеет долю капитала организации, но не является его членом. Следовательно, прибыль и убыток определяются на основе фактической стоимости доли с последующей корректировкой долевого участия в прибыли организации.

Метод объединения интересов

Когда несколько фирм в равной степени владеют предприятием, но в структуре нет головной организации, применяется метод объединения интересов. В этом случае, составляя отчетность, каждый владелец должен отражать сведения касательно всех дочерних предприятий.

Комбинированная отчетность

Комбинированная отчетность формируется в случаях, где имеет место группа компаний без головной фирмы, но по сути принадлежащая одному собственнику без какой-либо юридической связи. В результате сначала составляются отчеты по каждой организации, после чего все показатели (включая капиталы) суммируются в один документ, после чего вычитаются внутригрупповые расчеты.

Метод пропорциональной консолидации

Применим в случаях, когда между предприятиями составляется договор о совместной деятельности. В нем прописываются права и обязанности всех сторон, а метод консолидации выбирают любой на основе договоренности. Существует следующие формы совместной деятельности: по активам, по операциям и по компаниям.

Что такое консолидации финансовой отчетности?

Консолидация финансовых отчетов представляет собой процесс объединения и последующей синхронизации данных отчетов некоторой группы предприятий. Делается это с целью представления информации о финансовом положении консолидированных компаний в одном единственном пакете отчетности.

Подобная группа создается во время слияния нескольких предприятий в холдинг или в момент, когда одна компания приобретает большую долю в капитале другой, что дает ей право выступать контрольным участником. В этом случае материнская компания осуществляет контроль за одной или несколькими компаниями и непосредственно влияет на их финансовую политику.

Сущность и состав консолидированной финансовой отчетности

Материнская компания составляет консолидированную финансовую отчетность. Данный формат отчетности демонстрирует объективную и правдивую информацию управленцам об их инвестициях, контроле и владению чистыми активами. Это оправданное требование, поскольку в индивидуальной отчетности материнской компании не отображается информация по поводу инвестиций в подконтрольные структуры.

Консолидированная финансовая отчетность, которая составлена согласно требований МСФО, отражает деятельность группы компаний как единого целого и включается в себя следующие отчеты:

- Балансовый отчет;

- Отчет о прибыли и убытках;

- Отчет об изменениях в собственном капитале;

- Отчет о движении денежных средств;

- Примечания.

Выгоды консолидации финансовой отчетности

- выгодные условия вовлечения финансов;

- улучшение управляемости компании через рост солидности финансовых результатов;

- привлечение иностранных инвесторов и партнеров;

- увеличение стоимости компании посредством снижения неясности в финансовом положении.

Принципы консолидации финансовой отчетности

- Принцип полноты — требует полное отражение информации об активах, обязательствах, расходах будущих периодов, доходах будущих периодов объединенной группы компаний невзирая на размер части материнской компании.

- Принцип справедливой и достоверной оценки — консолидированная финансовая отчетность обязана быть прозрачной, доходчивой, общедоступной для понимания и предоставлять весомую и объективную информацию об активах, обязательствах и финансовом состоянии организаций, которые входят в группу компаний.

- Принцип собственного капитала — собственный капитал, финансовые результаты деятельности и резервы группы консолидируются, поскольку материнская компания и её структурные подразделения воспринимаются как единое целое.

- Принцип постоянства применения методов консолидации и принцип действующего предприятия — обязывают использовать выбранные методы консолидации на протяжении длительного периода при условии эффективного функционирования группы компаний.

- Принцип существенности — только если информация важна для пользователей, она раскрывается в консолидированной отчетности.

Только те статьи, которые имеют прямое влияние на принятие инвестиционных или прочих управленческих решений, считаются существенными и должны отображаться в финансовой документации.

- Принцип единых методов оценки — материнская компания обязуется пользоваться едиными методами оценки при консолидации отчетности и при составлении своей собственной.

- Принцип единой даты составления консолидированной финансовой отчетности — консолидированная финансовая отчетность составляется на дату составления материнской отчетности.

- Принцип единой учетной политики — при формировании консолидированной отчетности используется единая учетная политика для материнской и дочерних предприятий, применима к аналогичным операциям и другим событиям при похожих обстоятельствах.

Методы консолидации финансовой отчетности

Существуют определенные методы консолидации финансовой отчетности:

Метод полной консолидации — группа компаний — это единый целый экономический объект хозяйствования. Под консолидация попадают активы структурных подразделений, в пассиве демонстрируются права меньшинств. Данный метод применим для дочерних предприятий, которые образованы путем слияния или приобретения.

Метод пропорциональной консолидации — предусматривает отражение в отчетности только тех активов, которыми структурное подразделение группы компаний действительно владеет и осуществляет пользование и контроль над ними.

Метод долевого участия — метод, который учитывает инвестиции в ассоциированные организации. Отражение инвестиций происходит по номинальной стоимости с возникновением гудвилла.

Этапы консолидации финансовой отчетности

- Процесс подготовки финансовых отчетов отдельно каждой компании, входящих в состав группы, к самой консолидации:

- определение и исключение всех внутреннегрупповых операций, которые приводят к образованию прибылей и убытков, не возможных реализовать себя;

- определение размера нереализованных прибылей и убытков.

- Консолидация гудвилла.

- Консолидация накопленного капитала.

- Определение и отделение доли меньшинства в чистых активах и чистой прибыли (или убытке) структурных подразделений, состоящей из:

- суммы на дату слияния;

- части меньшинства в размере изменения собственного капитала структурного подразделения после слияния.

- Формирование консолидированной финансовой отчетности посредством постатейного суммирования элементов финотчетности структурных подразделений с подобными элементами финотчетности материнской компании.

Методы составления первичной консолидированной отчетности:

- метод приобретения (покупки);

- метод объединения (слияния).

Сложность составления консолидированной финансовой отчетности состоит в необходимости элиминирования (исключения) статей, чтобы предотвратить повторный счет и искусственное завышение размера капитала и финансовых итогов.

P.S. Полную запись вы можете посмотреть здесь

Консолидированная отчетность

Согласно международным стандартам ведения бизнеса, крупные объединения хозяйствующих субъектов, а также компании, занимающиеся определенными видами деятельности, обязаны помимо стандартной бухгалтерской и налоговой отчетности, предусмотренной для всех юридических лиц, отдельно формировать консолидированную финансовую отчетность. Стандарты этого вида отчетности установлены Комитетом по международной финансовой отчетности (МСФО), который является частной некоммерческой организацией со штаб-квартирой в Лондоне.

Особенности данного вида отчетности

Отчетность по МСФО, в отличие от других видов отчетности, составляется не для предоставления в ИФНС или другие государственные органы, а с чисто аналитическими целями для сторонних пользователей.

Она позволяет оценить общую картину деятельности всей группы компаний, а не отдельных организаций, входящих в нее.

Эта документация наглядно демонстрирует результат работы и финансовое положение объединенных компаний.

https://www.youtube.com/watch?v=lYUHoeorNtk

В соответствии с 208-ФЗ от 27.07.2010 консолидированную отчетность обязаны формировать следующие категории юридических лиц:

- Кредитные организации;

- Страховые компании;

- Предприятия, акции и/или облигации которых участвуют в торгах на бирже;

- Иные группы компаний, финансовая отчетность которых в соответствии с законодательством подлежит обязательной публикации.

Необходимо отметить, что данный вид отчетности подразумевает ее сведение в единый документ по двум и более хозяйствующим субъектам. При этом в группе компаний существует головное предприятие и дочерние компании, связанные с ней на отношениями зависимости.

Это может быть филиальная сеть, концерн, холдинг или иные виды объединений обособленных субъектов.

Такие отношения возникают при наличии у головной организации доли в уставном капитале дочерних фирм, управляющего пакета их акций, составляющего не менее 20% от общего объема, или же возможность иным образом влиять на принятие решений в этих компаниях, например, на основании договоров и соглашений.

Категории

Как уже было сказано, отчетность составляется для внешних пользователей. Их можно разделить на несколько категорий, в соответствии с которыми выбирается способ предоставления.

Первая группа – собственники концерна: учредители, акционеры, совет директоров. Они получают отчетность в первую очередь – на общем собрании управляющего органа, которое должно состояться не позднее, чем через 120 дней после окончания отчетного периода, но до созыва общего годового собрания акционеров.

Государственные органы также являются получателями консолидированной отчетности. Кредитные организации направляют ее в Центральный Банк РФ электронно с использованием усиленной электронно-цифровой подписи. Остальные организации направляют информацию в уполномоченный законодательством орган исполнительной власти.

И третья группа – прочие сторонние пользователи. К ним могут относиться кредиторы, инвесторы, контрагенты и другие заинтересованные лица.

Для них эта информация должна быть размещена на общедоступном интернет-ресурсе и/или опубликована в СМИ таким образом, чтобы каждый заинтересованный пользователь имел возможность ее получить.

Публикация должна осуществляется в срок не позднее 30 дней с момента предоставления.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Законодательное регулирование

Законодательную базу, регламентирующую составление отчетности по МСФО, составляют следующие документы:

- Федеральный Закон №208-ФЗ от 27.07.2010 «О консолидированной финансовой отчетности»;

- ПБУ 4/99 «Бухгалтерская отчетность организаций»;

- ОП-4-2013 Разъяснения Министерства Финансов «Обобщение практики применения МСФО на территории РФ»;

- МСФО 10 «Консолидированная финансовая отчетность».

А также МСФО 3 «Объединения бизнеса», МСФО 9 «Финансовые инструменты», МСФО 24 «Раскрытие информации о связанных сторонах», МСФО 27 «Консолидированная и отдельная финансовая отчетность», МСФО 28 «Учет инвестиций в ассоциированные компании», МСФО 31 «Финансовая отчетность об участии в совместной деятельности».

Порядок составления

Формирование консолидированной отчетности производится путем объединения отчетности каждой организации, входящей в группу, в единый документ.

https://www.youtube.com/watch?v=KMYZdujU2zo

Главный принцип объединения заключается в том, что оно осуществляется не построчным суммированием одноименных статей баланса, а с соблюдение определенных принципов.

Основная суть сведения заключается в том, что из итогового финансового результата исключаются все доходные и расходные операции, произведенные между участниками концерна. То есть инвестирование, кредитование, купля-продажа, выплата дивидендов и т.д.

, совершенные между головной и дочерней компаниями или дочерними между собой не включаются в документ. Учету подлежат только сделки с третьими лицами, не входящими в объединение.

Это позволяет оценить работу концерна по отношению к внешней среде, исключив все внутренние взаиморасчеты, которые могут исказить итоговый результат.

Следует отметить, что сведению подлежит не вся бухгалтерская документация, а только баланс (форма №1) и отчет о прибылях и убытках (форма №2).

Отдельно необходимо оговорить, что финансовые показатели каждой отдельной дочерней компании подлежат включению в отчет полностью только в том случае, если у головной организации имеется контрольный пакет голосующих акций, либо доля участия в уставном капитале более 50%. Если же это процентное соотношение меньше указанных значений, то показатель отчетности включается в итоговый отчет пропорционально доле участия, то есть его значение необходимо умножить на коэффициент, соответствующий значению этой доли.

Таким образом, обязательство включения зависимого предприятия в отчетность возникает начиная от 20% доли участия. С 20% до 50% суммы включаются пропорционально, от 51% и выше – полностью.

Помимо финансовых показателей в консолидированной отчетности указывается дополнительная информация об участниках: перечень входящих в объединение организаций, место регистрации, доля участия головной организации.

Особенности оформления

Вся документация составляется в рублях и на русском языке за исключением случаев, когда использование иностранной валюты или иностранного языка предусмотрено учредительными документами.

Достоверность указанной информации обеспечивает руководитель головной организации и подтверждает ее своей подписью на готовом документе.

Составленная отчетность должна быть подкреплена заключением внешнего аудитора. Такой аудит проводится в обязательном порядке, без него отчет будет недействителен.

Разъяснения Минфина допускают совпадение дат на отчетности и заключении аудитора, поскольку согласно законодательству, во время проверки аудитор обязан информировать руководство предприятия о выявленных несоответствиях, чтобы оставалась возможность принятия необходимых мер по их устранению.

Таким образом, технически проверка может быть закончена одновременно с окончанием работы над составлением отчетности.

При выборе аудитора необходимо обратить внимание на дату получения им квалификационного аттестата, поскольку если он был выдан до 31.12.2010 (до даты утверждения стандартов МСФО) и после этого аудитор не проходил дополнительной аттестации, то он не может быть допущен к проведению проверки.

Пошаговая инструкция

Таким образом, процесс работы над консолидированной отчетностью состоит из следующих этапов:

- Составление итоговых документов;

- Подписание руководителем;

- Внешняя аудиторская проверка;

- Предоставление общему собранию собственников;

- Направление в уполномоченный государственный орган;

- Публикация.

Обязательному составлению и публикации подлежит только годовая отчетность. Предоставление промежуточной отчетности осуществляется только в тех случаях, когда это предусмотрено учетной политикой или учредительными документами.

Различие сводной от консолидированной отчетности

На практике часто возникает путаница между сводной и консолидированной отчетностью, поэтому необходимо отметить их характерные отличительные признаки.

Консолидированная отчетность:

- Составляется по группе взаимосвязанных хозяйствующих субъектов, принадлежащих разным собственникам;

- Финансовые операции внутри группы не учитываются;

- Формируются только баланс и отчет о прибылях и убытках.

Сводная отчетность:

- Включает показатели по предприятиям одного собственника;

- Формируется простым построчным суммированием;

- Должна состоять из всех форм отчетности.

Анализ полученных сведений

Как уже говорилось, смысл составления описываемой отчетности состоит в упрощении анализа материального положения и финансового результата группы компаний как единого целого, то есть эффективность работы объединения как экономической единицы, не имеющей статуса юридического лица, состоящей из отдельных обособленных юридических лиц.

Цели анализа отчетности – оценка эффективности работы, достижение общих для группы целей, экономический смысл объединения.

Эффективной считается деятельность объединения, если имеет место так называемый синергетический эффект.

Это значит, что результат работы группы компаний как единого целого должен быть выше, чем сумма результатов входящих в него отдельных экономических единиц.

https://www.youtube.com/watch?v=4av63Agh7ig

Что такое консолидированная отчетность и особенности ее составления рассмотрены в следующем вебинаре:

Консолидированная отчетность — это ..

Консолидированная отчетность — это совокупность данных о деятельности группы компаний. Из материала вы узнаете о нормативных документах, разъясняющих, что это — консолидированная отчетность.

Закон № 208-ФЗ о консолидированной финансовой отчетности

Как МСФО раскрывает понятие консолидированной отчетности

Как составить консолидированную отчетность

Итоги

Закон № 208-ФЗ о консолидированной финансовой отчетности

Консолидированная отчетность — это систематизированная информация, отражающая результаты деятельности группы компаний, а именно:

- финансовое положение и изменения в нем;

- финансовые результаты деятельности.

Такое определение дано в п. 2 ст. 1 закона от 27.07.2010 № 208-ФЗ о консолидированной финансовой отчетности.

Основное отличие консолидированной отчетности от индивидуальной (составленной отдельной фирмой) состоит в том, что в единое целое объединяется информация о финансовом положении и результатах работы сразу нескольких фирм (группы).

Закон не определяет понятие «группа компаний», отсылая для его детализации к МСФО (международным стандартам финансовой отчетности).

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» называет группой компаний совокупность фирм, одна из которых носит название материнской (МК), а остальные именуются дочерними (ДФ).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Закон о консолидированной отчетности — документ, дающий не только официальное определение понятию финансовой отчетности группы компаний, но и устанавливающий требования по ее:

- составлению;

- представлению;

- публикации.

Требования закона к консолидированной финансовой отчетности (КФО) представлены следующим образом:

- При составлении КФО применяются международные стандарты.

- КФО оформляется наряду с бухотчетностью этой компании, составляемой в соответствии с законом о бухучете от 06.12.2011 № 402-ФЗ.

- КФО составляется на русском языке и в валюте РФ, подписывается руководителем компании или иными уполномоченными лицами.

- Годовая КФО представляется акционерам и учредителям (или собственникам имущества) компании, а также в Центробанк РФ (если это предусмотрено законодательно). Срок представления КФО пользователям — до проведения общего собрания участников компании (но не позднее 120 дней после окончания отчетного года).

- Годовая КФО должна публиковаться не позднее 30 дней после представления ее пользователям путем размещения в информационных системах общего пользования и (или) доступных СМИ.

- КФО подлежит обязательному аудиту, в т. ч. такой аудит проводится и по промежуточной КФО, составлять которую должны кредитные организации и юрлица, торгующие ценными бумагами, котирующимися на рынке.

О том, какие документы образуют совокупность международных стандартов, читайте в материале «Перечень стандартов МСФО».

Как МСФО раскрывает понятие консолидированной отчетности

Посвященное консолидированной отчетности МСФО 10 дает совокупность определений, с помощью которых описываются основные принципы и подходы к составлению КФО. Например, среди таких определений можно назвать следующие:

- Консолидированная отчетность — это отчетность группы, в которой отчетные показатели МК и ДФ представлены в совокупности как показатели единого субъекта экономической деятельности.

- МК — компания, контролирующая одну или несколько фирм.

- ДФ — подконтрольная другой компании фирма.

- Иные термины (инвестиционная организация, неконтролирующая доля участия и т. д.).

Другая совокупность связанных с КФО понятий раскрывается в стандартах:

- МСФО (IFRS) 3 (об объединении бизнесов);

- МСФО (IFRS) 11 (о совместном предпринимательстве);

- МСФО (IFRS) 12 (о раскрытии информации об участии в других организациях),

- МСФО (IAS) 24 (о связанных сторонах).

Без раскрытия терминологии указанных стандартов затруднительно понимание принципов формирования КФО. К примеру, в целях составления КФО требуют расшифровки следующие понятия:

- объединение бизнесов — это событие, в результате которого приобретатель получает контроль над одним или более бизнесами;

- связанная сторона — это связанное (-ая) с отчитывающейся фирмой частное лицо или компания;

- ключевой управленческий персонал — директора и иные лица фирмы, уполномоченные и ответственные за планирование, управление и контроль за ее деятельностью;

- другие необходимые для понимания процедуры оформления КФО термины и определения.

О некоторых стандартах, которые могут оказаться востребованными при составлении КФО, читайте в статьях:

Как составить консолидированную отчетность

Оформление КФО — многоступенчатая процедура, включающая множество операций (формирование индивидуальной отчетности каждого элемента группы, преобразование ее в формат МСФО и т. д.).

При формировании КФО осуществляется определенная цепочка шагов, в том числе:

- определение структуры группы (установление степени контроля и зависимости всех элементов группы);

- определение долей участников группы;

- расчет гудвилла (положительная разница между предлагаемой оплатой в виде стоимости акций и суммой чистых активов ДФ учитывается в составе НМА, отрицательный гудвилл — в составе резервов на приобретение);

- расчет резервов, создаваемых для переоценки отчетных элементов ДФ на момент консолидации;

- отражение в балансе МК купленных у акционеров ДФ акций и доли участия в собственном капитале ДФ;

- иные процедуры, необходимые для составления КФО, предусмотренные МСФО.

О том, какие положения должна содержать учетная политика, применяемая при МСФО, читайте в материале «Учетная политика в формате МСФО — основные положения».

Итоги

Требования к консолидированной отчетности в нашей стране установлены законом от 27.07.2010 № 208-ФЗ. Для ее составления необходимо применять подходы, правила и принципы, предусмотренные стандартами МСФО.

Консолидированная финансовая отчетность по МСФО

Консолидированная финансовая отчетность (consolidated financial statements) – это отчетность, в которой доходы, расходы, имущество и обязательства материнского предприятия и контролируемых им предприятий представлены как доходы, расходы, имущество и обязательства единого предприятия.

Консолидированная финансовая отчетность составляется субъектом хозяйствования, который является материнским предприятием.

Согласно МСФО 10 материнское предприятие — это предприятие, которое контролирует одно или несколько предприятий, а дочернее предприятие — субъект хозяйствования, в частности некорпоративное предприятие, например партнерство, которое контролируется другим предприятием (известным как материнское предприятие).

Консолидированную финансовую отчетность предоставляет материнская компания путем включения в нее показателей дочерних предприятий.

https://www.youtube.com/watch?v=vKC3c3QFn-Q

На основании предполагаемого воздействия материнской компании на деятельность подконтрольных компаний последние в МСФО делятся на ассоциированные, дочерние и совместные.

Методика составления консолидированной финансовой отчетности является довольно сложной, поскольку связана с необходимостью элиминирования статей, то есть последствия реализации соглашений между членами корпоративной группы не включают в консолидированную отчетность — показывают только активы и обязательства, доходы и расходы от операций с третьими лицами.

Но консолидация не сводится к простому добавлению аналогичных статей активов, обязательств, капитала, доходов и расходов: процесс консолидации предусматривает целый ряд специальных расчетов и может быть представлен в виде многошаговой процедуры консолидации.

Состав консолидированной финансовой отчетности

Консолидированная финансовая отчетность, которая составлена согласно требований МСФО, отражает деятельность группы компаний как единого целого и включается в себя следующие отчеты:

Этапы процесса консолидации финансовой отчетности

Консолидация финансовой отчетности проходит в несколько этапов:

- Этап 1. Подготовка отдельных финансовых отчетов предприятий, входящих в состав группы, к процессу консолидации.

- Этап 2. Консолидация гудвилла.

- Этап 3. Консолидация накопленного капитала.

- Этап 4. Определить и отделить долю меньшинства в чистых активах и чистой прибыли (убытке) дочерних предприятий.

- Этап 5. Непосредственное составление консолидированной финансовой отчетности: постатейное суммирования показателей финансовой отчетности дочерних предприятий с аналогичными показателями финансовой отчетности материнского предприятия.

Методика составления консолидированной финансовой отчетности представлена как совокупность методов консолидации отчетности, а именно — последовательностью их применения.

В зависимости от наличия или отсутствия взаимных операций можно выделить следующие этапы консолидации:

- первичная консолидация возникает при составлении впервые консолидированной отчетности ранее независимых предприятий и связана с приобретением инвестируемого предприятия;

- последующая консолидация возникает при составлении консолидированной отчетности группы предприятий, образованной ранее и в которой уже осуществлялись взаимные операции.

В свою очередь, в зависимости от характера операции при инвестировании и установлении контроля выделяют два метода составления первичной консолидированной финансовой отчетности:

- метод покупки (приобретения);

- метод слияния (поглощения).

В целом методика составления консолидированной финансовой отчетности довольно сложна, так как во время консолидации отчетности необходимо осуществлять элиминирования (исключения) статей с целью предотвращения повторного счета и искусственного завышения величины капитала и финансовых результатов.

В системе бухгалтерского учета Украины предприятия имеют возможность составлять консолидированную финансовую отчетность по национальным стандартам и международным стандартам.

По этим стандартам консолидированная финансовая отчетность дает характеристику общего финансового состояния и общего финансового результата, что дает представление как о перспективах инвестирования в такую группу, так и о ее вкладе в экономическое развитие государства.

При анализе консолидированной финансовой отчетности особое внимание надо обратить на убыточные экономические единицы в структуре группы, поскольку они могут быть индикатором дальнейших финансовых проблем группы предприятий.

Поэтому консолидированная финансовая отчетность является важным элементом в информационном обеспечении участников рынка.

В современных условиях хозяйствования на повышение значения консолидированной финансовой отчетности в предпринимательской деятельности влияют немало предпосылок, в частности:

- необходимость постоянного совершенствования механизма информационного обеспечения пользователей;

- повышение значения информации в мире в целом;

- необходимость в поиске высокодоходных сегментов бизнеса с целью переливания капиталов;

- развитие институтов гражданского общества, которым необходимо больше информации о деятельности предприятий;

- желание владельцев и акционеров иметь информацию о деятельности всей группы предприятий;

- необходимость применения одинаковых учетных методов, а в случае невозможности раскрытия — информации о таких различиях;

- усиление экономической борьбы за ресурсы и технологии;

- усиление экономической борьбы за рынки сбыта;

- перераспределение экономической власти;

- повышение значения контроля за деятельностью дочерних предприятий материнским с целью уменьшения рисков злоупотреблений и искажения информации.

Поэтому консолидированная финансовая отчетность является атрибутом высокоразвитой рыночной экономики, что обеспечивает сбалансирование интересов пользователей. Для Украины это положительное явление, которое постепенно начинает адаптироваться к практическим условиям хозяйствования.

https://www.youtube.com/watch?v=SMABiP56CkI

Целью составления финансовой отчетности в целом и консолидированной финансовой отчетности в частности является ее использование как информационного ресурса во время обоснования и принятия управленческих решений.

Учитывая сложность самих процессов консолидации данных и правового статуса субъектов группы предприятий система нормативно-правового регулирования консолидированной финансовой отчетности также является сложной.

Проблемные аспекты составления консолидированной финансовой отчетности в соответствии с МСФО:

- отсутствует четкий инструментарий для бухгалтеров по практическому применению требований МСФО для составления консолидированной финансовой отчетности;

- противоречия и несоответствия между МСФО и действующим законодательством Украины;

- отсутствие квалифицированных кадров, которые бы не только обладали знаниями МСФО, но и могли бы применить их на практике.

Консолидированная финансовая отчетность — это отчетность, отражающая финансовое положение и результаты деятельности юридического лица и его дочерних предприятий как единой экономической единицы.

Принципы, заложенные в порядок формирования отчетности по МСФО, делают ее более адекватной и способной отразить истинное имущественное состояние организации. В связи с этим ценность МСФО существенна не только для иностранных, но и для национальных инвесторов. Это еще раз подтверждает необходимость и полезность процесса внедрения МСФО для всех секторов экономики Украины.