Деятельность любой компании связана с затратами, которые имеют прямое или косвенное влияние на конечную себестоимость продукции. Данные виды расходов в последующем отображаются в налоговой отчетности предприятия, а именно в декларации на прибыль. Изучим порядок заполнения косвенных расходов в декларации по налогу на прибыль, которые включаются в строку 040 данного отчета.

- Понятие косвенных расходов и порядок их отражения в декларации на прибыль

- Что включается в перечень стр.040 приложения № 2 к листу 02 декларации на прибыль

- Пример заполнения косвенных расходов в декларации на прибыль

- Прямые расходы по налогу на прибыль 2021

- Особенности классификации издержек

- Прямые затраты в предприятиях производственного сектора

- Прямые расходы в торговых компаниях

- Пример расчета величины прямых расходов

- Косвенные расходы по налогу на прибыль, перечень в стр. 040

- Что такое косвенные расходы

- Отражение косвенных налогов в декларации

- Как вести налоговый учет прямых и косвенных расходов — НалогОбзор.Инфо

- Кто распределяет расходы

- Состав прямых и косвенных расходов

- Когда признать расходы

- Расходы, когда доходов нет

- Расходы относятся к нескольким периодам

- Какие расходы по налогу на прибыль в 2021 году

- Список прямых затрат на прибыль с точки зрения Министерства финансов и НК РФ

- Возможность самостоятельного формирования налогоплательщиком свода прибыльных затрат

- Минимизация прямых издержек на предприятии путем легальных способов

- Кто получает большую выгоду – налоговые органы или налогоплательщик?

- Прямые и косвенные расходы для налога на прибыль

- Читайте в статье:

- Прямые и косвенные расходы в налоговом учете

- Перечень прямых расходов

- Косвенные расходы в налоговом учете

- Прямые и косвенные расходы в налоговом учете по услугам

- Прямые и косвенные расходы: примеры, таблица

Понятие косвенных расходов и порядок их отражения в декларации на прибыль

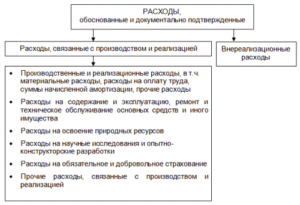

Косвенные расходы – это затраты, которые были понесены при производстве и реализации продукции (работ и услуг), но не имеющие прямого влияния на их себестоимость.

Данный вид затрат имеет только фактически способ учета, то есть существует прямая привязанность к дате их осуществления.

Порядок формирования себестоимости продукции каждое предприятие определяет самостоятельно, но обязательно в пределах действующего законодательства. Следовательно, порядок формирования себестоимости продукции нужно документально «визировать» в приказе о налоговой учетной политике предприятия.

Следует учесть, если в приказе о налоговой учетной политике перечень затрат не относятся к прямым или внереализационным, то они признаются косвенными.

Как правило, к косвенным затратам относятся:

- Перечень общепроизводственных затрат, которые связанные с обслуживанием и управлением производственным процессом: затраты на услуги связи, на освещение и отопление помещения, аренда офиса, страховые расходы, информационные и консультативные услуги и прочие.

- Перечень общехозяйственных затрат, которые имею прямое влияние на производственный процесс: содержание общехозяйственного персонала, ремонт и амортизационные отчисления на основные средства управленческого и общехозяйственного назначения и прочие.

Получите 267 видеоуроков по 1С бесплатно:

Отличие прямых расходов от косвенных состоит в том, что «последние» к расходам отчетного периода включаются в полном объеме, а прямые – по мере реализации товаров, работ и услуг.

Кроме того, порядок разграничения прямых затрат от косвенных напрямую зависит от стадии завершенности производственного цикла. Каждый производственный цикл может иметь свои пропорции их разграничения.

Что включается в перечень стр.040 приложения № 2 к листу 02 декларации на прибыль

Итоговые показатели косвенных расходов отображаются в 040 строке приложения № 2 второго листа к декларации на прибыль:

Итоговая строка 40 «Косвенные расходы» состоит из перечня косвенных расходов связанных с:

- уплатой налоговых сборов и отчислений, за исключение налоговых платежей, которые перечислены в ст. 270 НК (строка 041);

- осуществлением капитальных вложений, которые предусмотрены абзацем вторым пункта 9 ст. 258 НК (строка 042 – не более 10%, строка 043 – не более 30%);

- предоставлением социальной защиты своим сотрудникам-инвалидам, что предусмотрено подпунктом 38 пункта 1 ст. 264 НК (строка 045);

- затраты на социальную защиту инвалидов, которые осуществляются со стороны общественных организаций инвалидов (коммерческие организации ставят прочерк) (строка 046);

- приобретение земельных участков (строка 047);

- затраты связанные с научно-исследовательскими и опытно-конструкторскими работами (строка 052).

Обратите внимание, ни в коем случае выше перечисленные строки декларации не могут быть больше итогового показателя косвенных расходов, то есть строки 40.

Пример заполнения косвенных расходов в декларации на прибыль

Рассмотрим как формируются косвенные расходы строки 040, понесенных за 4 квартал 2021 года на примере:

| Понесенные затраты за отчетный период | |

| Понесенные виды затрат | Сумма, руб. |

| Амортизационная премия по автомобилю | 30 000 |

| Амортизационная премия на ремонт сооружения | 15 000 |

| Оплата налога на имущество | 5 000 |

| Транспортный налог | 15 000 |

| Зарплата административного отдела | 50 000 |

| Страховые взносы на зарплату административного отдела | 6 500 |

| Оплата рекламных услуг | 3 000 |

| Оплата коммунальных услуг | 2 000 |

| Оплата услуг связи | 1 500 |

| Приобретение канцтоваров | 1 000 |

| Итого: | 129 000 |

| Построчное заполнение косвенных расходов в декларации по налогу на прибыль | |

| Строка 040 | 129 000 |

| Строка 041(транспортный налог и налог на имущество) | 20 000 |

| Строка 042 (амортизационная премия по автомобилю) | 30 000 |

| Строка 043 (амортизационная премия на ремонт сооружения) | 15 000 |

Важно учесть, что в случае отсутствия прибыли – большую часть понесенных затрат можно принять как косвенные. Таким образом, это позволит уменьшить сумму налоговой базы, поскольку косвенные расходы не имеют прямой привязанности к выручке, в отличии от прямых затрат.

Прямые расходы по налогу на прибыль 2021

Безошибочный подсчет налога на прибыль (НП) требует корректного определения базы, на основании которой определяется сумма бюджетных платежей.

Для этого необходимо соблюсти алгоритм, который предполагает подразделение всех совершенных издержек на косвенные и прямые расходы.

Несмотря на то, что обе разновидности трат, произведенных предприятием в отчетном периоде, могут учитываться при исчислении налога на прибыль, между ними есть существенная разница.

Косвенные траты уменьшают базу по НП в том временном промежутке, когда они были осуществлены налогоплательщиком, а прямые – только тогда, когда продукция/товары/услуги, на которые пошли эти расходы, будут проданы.

https://www.youtube.com/watch?v=3X26dMzqNFY

Разделение затрат на прямые и косвенные актуально только для тех налогоплательщиков, которые используют метод начисления.

Особенности классификации издержек

Нормы права не содержат бесспорных указаний по отнесению затрат к категории прямых – правила ст. 318 и 320 НК РФ носят исключительно рекомендательный характер. При этом для организаций, занятых производством и оказанием услуг, ориентировочный перечень затрат, рекомендованных для отнесения к прямым, указан в ст.318, а для торговых предприятий – в ст.320 НК.

Имейте в виду: список издержек, относимых к прямым и косвенным затратам, непременно должен быть обоснован налогоплательщиком и закреплен в учетной политике предприятия.

Прямые затраты в предприятиях производственного сектора

Организации, основным родом деятельности которых является выпуск продукции, при распределении трат, должны ориентироваться на следующие категории расходов, поименованных в налоговом законодательстве, как прямые:

- материалы и сырье, использующиеся для производства товаров, подлежащих дальнейшей перепродаже, либо являющиеся их неотделимой частью;

- величина расчетов со штатным персоналом, непосредственно занятым в производстве и соответствующие отчисления в социальные фонды (ПФ, ФОМС и ФСС);

- полуфабрикаты, компоненты или комплектующие детали, необходимые для выпуска продукции;

- суммы амортизационных отчислений на средства труда, напрямую задействованные в производстве.

Неопределенность положений Налогового кодекса на практике приводит к возникновению спорных ситуации относительно распределения затрат на косвенные и прямые.

Если произведенные затраты нельзя отнести к конкретному производственно-технологическому циклу, то они могут быть отнесены к косвенным расходам.

Особенно часто доначисление налога на прибыль и непризнание налоговиками косвенных расходов происходит на предприятиях сложного производственного цикла, где в технологической цепочке задействованы услуги вспомогательных производств или структурных подразделений.

Во избежание конфликтов с фискальными структурами целесообразно внести в категорию прямых расходов те траты, которые, при списании их в текущем периоде, могут вызвать вопросы у фискальных служб:

- топливные ресурсы (пар, газ, электроэнергия);

- стимулирующие и премиальные выплаты персоналу организации;

- услуги и работы, воспроизведенные вспомогательными производствами или организациями-субподрядчиками.

Все прочие понесенные затраты, не оговоренные в учетной политике, будут трактоваться, как косвенные, и могут снижать базу по НП в том календарном месяце, когда они приняты к учету.

Запомните: список расходов, относящимся к прямым, может быть расширен налогоплательщиком самостоятельно, однако это не дает права предприятию считать все понесенные издержки косвенными.

Прямые расходы в торговых компаниях

Для торговых фирм предусматривается следующий порядок учета издержек на реализацию, подлежащих списанию в отчетном периоде:

- формируется стоимость приобретенных для перепродажи товаров по методу, зафиксированному в учетной политике (ЛИФО, ФИФО, средняя себестоимость);

- принимаются к учету затраты по транспортировке товара (если они при этом не входят в стоимость).

Стоит запомнить: к прямым расходам могут быть отнесены транспортные затраты торгующей компании от склада поставщика до склада фирмы-покупателя.

Указанные затраты принимаются в налоговом учете, как прямые расходы и должны быть списаны в уменьшение налога на прибыль непосредственно после реализации товаров.

Все иные издержки обращения относятся к разряду косвенных расходов и минусуются из доходов торговой компании в тот отчетный промежуток, когда они были совершены.

Важно: прямые расходы зачитываются полностью только при остутствии товарных остатков на складе. В иных ситуациях необходимо документально оформить величину затрат, приходящихся на реализованные товары и на их остаток.

Пример расчета величины прямых расходов

Стоимость товаров, принятых к учету фирмой А в августе и реализованных в этом же месяце – 2 100 000 рублей. На 31 августа товарный остаток по балансу составил 170 000 рублей. Затраты на транспортировку груза от поставщика до склада компании А, рассчитанные на товарный остаток на 1 августа – 15 000 рублей.

https://www.youtube.com/watch?v=ostUKjaHpcA

В текущем месяце фирма А понесла следующие расходы (без НДС):

- транспортировка товаров до склада А – 75 000 рублей;

- транспортировка до склада оптовых покупателей – 6 000 рублей;

- арендная плата за складское помещение – 150 000 рублей;

- зарплата персонала компании А – 500 000 рублей;

- начисленная в августе амортизация – 4 000 рублей.

Из общей суммы издержек – 735 000 рублей – к прямым расходам сразу возможно отнести только затраты на транспортировку товара до склада (75 000 рублей). Остальные затраты идут в разряд косвенных расходов и снижают налог на прибыль по итогам августа.

Рассчитать величину прямых расходов, относящихся к товарному остатку, следует в бухгалтерской справке по следующему алгоритму:

| 1 | Величина прямых расходов на товарный остаток на 01.08.2015г. | 15 000 руб. |

| 2 | Транспортные расходы до склада в августе | 75 000 руб. |

| 3 | Реализовано товаров на сумму | 2 100 000 руб. |

| 4 |

Косвенные расходы по налогу на прибыль, перечень в стр. 040

Компании, занимающиеся любым видом деятельности, рано или поздно сталкиваются с расходами. Они бывают как косвенными, так и прямыми. Расходы вносятся в налоговую декларацию. Косвенные расходы по налогу на прибыль отражаются в стр. 040 декларации.

Что такое косвенные расходы

Согласно налоговому законодательству, все расходы предприятия делятся на косвенные и прямые. Если прямые расходы предприятия — это, прежде всего, издержки производства, и они возникают на основе изготавливаемой продукции или выполнения каких-либо работ, то расходы косвенные — это совокупность издержек, которые напрямую связаны с производством.

К косвенным относятся:

- Общепроизводственные расходы. Это расходы на организацию, обслуживание и управление производством. Например, для ремонта станка была выделена определенная сумма, которая отразилась в косвенных расходах.

- Общехозяйственные расходы. Эти затраты напрямую влияют на производственный процесс.

Расходы косвенные списываются именно в том промежутке, в котором они были начислены. Прямые же распределяются по всем отчётным периодам.

Какой порядок распределения расходов будет производиться на предприятии, напрямую зависит от вида деятельности организации.

Что же такое косвенные расходы? В Налоговом Кодексе в ст.318 сказано:

«Все расходы предприятия, которые не относятся к прямым расходам и внереализационным, относятся к косвенным». Предприятие самостоятельно определяет, что оно отнесет к косвенным или прямым расходам.

Прямые расходы:

- Заработная плата.

- Арендная плата.

- Расходы на выпуск продукции.

То есть прямые расходы — это те, которые неизменны, а косвенные могут меняться в зависимости от внепланового расхода.

Рассмотрим на примере, что относится к косвенным расходам.

Организация занимается выпечкой тортов. Произведя определенное количество продукции, она отправила ее на реализацию в торговую точку. На основании договора продукция подлежит возврату по истечении срока годности. Кондитерской была возвращена часть продукции, которая пошла на переработку.

Налоговый кодекс относит эти расходы к прямым. Но есть исключения, когда расходы при переработке продукции могут списать в определенный отчетный период. Также законодательно прописаны определенные виды расходов:

- Страхование компании (ст.272 п.2).

- Реклама и все с ней связанные расходы (ст.264 п.4).

- Представительские расходы (ст.264 п.2).

Любое действие предприятия должно быть зафиксировано в декларации по налогу на прибыль.

Отражение косвенных налогов в декларации

Расходы косвенные в декларации по налогу на прибыль отражаются в стр. 040 пр.2, лист 02. И фиксируются от меньшего к большему. Некоторые косвенные налоги, которые включены в строку 040, формируются с других строчек:

- 041 – сборы и налоги.

- 042 – амортизационные премии (1, 2, 8, 9, 10).

- 043 – амортизационные премии (3, 4, 5, 6, 7).

- 045 – расходы на социальную защиту.

- 047 – приобретение земельных участков.

- 052 — расходы на НИОКР (Научно-исследовательские и опытно-конструкторские работы).

- 046 – коммерческие организации проставляют прочерк.

Строки декларации 041-047, 052 не могут быть больше показателя в основной строке 040.

Рассмотрим на примере, как формируются косвенные расходы строки 040.

Косвенные затраты компании составили за 1 квартал 129 000 рублей. Из них:

- 30 000 рублей — амортизационная премия по автомобилям.

- 15 000 рублей — амортизационная премия на ремонт здания.

- 5 000 рублей — платеж по налогу на имущество.

- 15 000 рублей — транспортный налог.

- 50 000 рублей — зарплата административного отдела.

- 6 500 рублей — страховые взносы по заработной плате.

- 3 000 рублей — реклама.

- 2 000 рублей — коммунальные услуги.

- 1 500 рублей — расходы на связь.

- 1 000 рублей — приобретение канцтоваров.

Эти суммы в декларации отражаются так:

- 040 – сумма в размере 129 000 рублей.

- 041 — сумма в размере 20 000 рублей.

- 042 – сумма в размере 30 000 рублей.

- 043 – сумма в размере 15 000 рублей.

Если возникла такая ситуация, что не было получено прибыли, компания все остальные расходы может принять как косвенные. Расходы прямые, которые непосредственно привязаны к прибыли, при расчете налога учесть нельзя. Косвенные же расходы не привязываются напрямую к выручке (ст.318п.2НК).

Косвенные расходы организация может учесть для уменьшения налоговой базы тогда, когда прибыль не была получена.

https://www.youtube.com/watch?v=cxF4d2jauh4

Деление затрат на косвенные и прямые происходит в каждой организации. Это напрямую касается как бухгалтерского, так и управленческого учёта. Необходимость деления установлена Налоговым Кодексом Российской Федерации.

Если охватывать обширно, затраты бывают переменными. Они могут изменяться от объема выпускаемой продукции. Чем больше продукции выпустило предприятие, тем больше расходов было понесено предприятием.

Косвенные же расходы не зависят напрямую от выпуска продукции.

То есть можно сказать, что прямые расходы — это те, которые напрямую связаны с производством, выполнением работ. К ним также относится заработная плата и все то, что не меняется в течение года.

Косвенные могут меняться в течение отчетного квартала. Могут изменяться суммы, связанные с тем или иным видом расходов.

Как вести налоговый учет прямых и косвенных расходов — НалогОбзор.Инфо

В налоговом учете расходы на производство и реализацию делят на две группы:

Такой порядок установлен пунктом 1 статьи 318 и статьей 320 Налогового кодекса РФ.

Кто распределяет расходы

Распределять расходы на прямые и косвенные нужно не всегда. Понять, в каком случае это нужно сделать, поможет схема:

Как видно, неторговым организациям, в которых доходы и расходы определяют кассовым методом, делить расходы на прямые и косвенные не нужно. То же самое относится к тем, кто применяет вместо общего режима упрощенку или вмененку, а также предпринимателям. Последние, даже будучи на общем режиме, налог на прибыль не платят.

Все это следует из положений статей 272, 318 и 320 Налогового кодекса РФ.

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для производственных и торговых организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

Обычно к прямым расходам производств относят:

- материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

- расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

- амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

- покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

- расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

https://www.youtube.com/watch?v=noMHhJgh6Zw

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено. И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами.

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения.

Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются.

Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Когда признать расходы

Косвенные расходы в полной сумме списывайте в том периоде, к которому они относятся. То есть согласно правилам статьи 272 Налогового кодекса РФ.

А вот прямые расходы придется распределить. Ту их часть, которая относится к остаткам незавершенного производства или нереализованных товаров, признать в текущих расходах нельзя. Сделать это можно только по мере реализации товаров и работ, в стоимости которых такие расходы учтены.

Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ.

Прямые расходы между затратами текущего налогового (отчетного) периода и стоимостью услуг, не принятых заказчиками на конец этого периода, распределять не нужно.

Причина в том, что услугой для целей налогообложения признают деятельность, результаты которой не имеют материального выражения. Услуги реализуют и потребляют в процессе их оказания.

В связи с этим распределять все понесенные расходы как прямые, так и косвенные по услугам не нужно. Вы вправе признавать их в текущем периоде. Такой порядок учета прямых затрат нужно закрепить в учетной политике.

Это следует из пункта 5 статьи 38, статьи 313 и абзаца 3 пункта 2 статьи 318 Налогового кодекса РФ, письма Минфина России от 15 июня 2011 г. № 03-03-06/1/348.

Расходы, когда доходов нет

Ситуация: как при расчете налога на прибыль методом начисления учесть прямые и косвенные расходы, если в отчетном периоде доходы от реализации отсутствуют. Организация не относится к вновь созданным?

Если в отчетном периоде отсутствуют доходы, организация может признать только косвенные расходы.

Объяснение простое – признавать прямые расходы можно только по мере реализации товаров, работ или услуг, в стоимости которых затраты включают. Прямые расходы, которые относятся к остаткам нереализованной продукции, при расчете налога на прибыль учесть нельзя.

Что же касается косвенных расходов, то они к полученной выручке никак не привязаны. Их можно учесть в текущем периоде. А расходами в налоговом учете признают только издержки, которые отвечают следующим критериям:

- направлены на получение доходов и экономически обоснованы;

- документально подтверждены.

Таковы требования пункта 1 статьи 252 Налогового кодекса РФ.

https://www.youtube.com/watch?v=BzSfCLE2ghg

При этом если конкретный расход не приносит организации прямых доходов, то это не значит, что он необоснован. Достаточно, чтобы он был необходим для деятельности, результатом которой будет полученный доход.

Поэтому косвенные расходы организации можно признать и в том случае, когда доходы в отчетном периоде еще не получены. Такие выводы выражены и в письмах Минфина России от 25 августа 2010 г. № 03-03-06/1/565, от 21 мая 2010 г.

№ 03-03-06/1/341, от 8 декабря 2006 г. № 03-03-04/1/821.

Расходы относятся к нескольким периодам

Ситуация: как при расчете налога на прибыль методом начисления учесть косвенные расходы, которые относятся к нескольким отчетным периодам?

Такие расходы нужно распределять.

Косвенные расходы при расчете налога на прибыль методом начисления учитываются в том периоде, к которому относятся. Следовательно, списать единовременно косвенные расходы, которые относятся к нескольким отчетным периодам, нельзя (п. 2 ст. 318, п. 1 ст. 272 НК РФ).

Действует такой порядок.

Косвенные расходы списывайте равномерно по отчетным периодам.

Поступайте так, если можно определить период, в течение которого будут произведены затраты или получены доходы по договору.

Срок списания расходов определите исходя из длительности договора или по другому документу. Например, по бланку лицензии, в котором будет указан срок ее действия. (абз. 2 и 3 п. 1 ст. 272 НК РФ).

Косвенные расходы распределяйте самостоятельно. Так делать можно, только если период, к которому относятся расходы, определить нельзя. Например, договор заключен на бессрочный период. Такое условие предусматривает абзац 2 пункта 1 статьи 272 Налогового кодекса РФ.

В частности, такие затраты можно распределить:

- равномерно в течение периода, утвержденного приказом руководителя организации;

- пропорционально доходам, полученным от реализации.

Выбранный способ распределения расходов, относящихся к нескольким отчетным периодам, определите в учетной политике организации для целей налогообложения.

Пример отражения при расчете налога на прибыль косвенных расходов, относящихся к нескольким отчетным (налоговым) периодам

1 апреля 2021 года организация заключила с А.С. Кондратьевым авторский договор на передачу неисключительных прав на использование созданного Кондратьевым музыкального произведения. Договор заключен на два года (с 1 апреля 2021 года по 31 марта 2021 года).

По условиям договора Кондратьеву выплачивается вознаграждение в виде фиксированного разового платежа в размере 144 000 руб.

При расчете налога на прибыль организация применяет метод начисления. В учетной политике организации на 2021 год для целей налогообложения установлено, что расходы по долгосрочным договорам списываются на текущие расходы равномерно в течение всего срока действия этих договоров.

Отчетный период по налогу на прибыль в организации – квартал. Сумма вознаграждения, которую бухгалтер может учесть в налоговой базе каждого отчетного периода, составляет 18 000 руб. (144 000 руб. : 8 кварталов).

Кроме того, существует определенная группа косвенных расходов, которые относятся на уменьшение налоговой базы не в момент возникновения, а по особому алгоритму, определенному главой 25 Налогового кодекса РФ. К таким расходам, в частности, относят расходы на научные исследования и опытно-конструкторские разработки (ст. 262 НК РФ), расходы на страхование (п. 6 ст. 272 НК РФ) и т. д.

Подробнее об учете расходов будущих периодов см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам.

Какие расходы по налогу на прибыль в 2021 году

Каждая уважающая себя компания имеет в штате службу юридических специалистов, либо прибегает к аутсорсингу для того, чтобы быть в курсе актуальных вопросов налогообложения. Одним из насущных вопросов в мире бизнеса является учет прямых затрат по налогу на прибыль, так как он способствует созданию эффективной оптимизации базы налогообложения.

В большинстве своем решением данного вопроса занимается штатный бухгалтер фирмы. В работе он отталкивается от норм НПА, а также исходя из критериев экономической корысти конкретного вида производства.

Список прямых затрат на прибыль с точки зрения Министерства финансов и НК РФ

При идентификации расчета налоговой базы налогоплательщик учитывает следующие типы расходов (в соответствии НК РФ):

- прямые затраты;

- косвенные затраты.

Российское законодательство относит к прямым затратам иные позиции:

- расходы материальной ценности. К ним относят затраты на приобретение производственного материала и сырья непосредственно для производства и для оказания услуг. Данный тип – база в процессе производства для целого предприятия;

- оплата труда работников, участвующих в производстве товарной продукции, либо оказывающих услуги, носящие производственный характер;

- фондовые взносы, начисляемые государственными органами на оплату труда всех работников;

- амортизация части необоротных активов, которые принимают непосредственное участие в производстве товаров или участвующих в обеспечении сервисного обслуживания.

Перечисленные категории налогов относятся по классификации к виду прямых. Также сюда включают внереализационные налоги. В соответствии с НК России остальные затраты производства принято называть косвенными.

https://www.youtube.com/watch?v=L_RjTS5uHoU

Подытожив выше изложенное, стоит пояснить, что налогоплательщик обязан вносить в перечень издержек каждый из перечисленных типов прямых налогов. Это позволит составить на предприятии грамотно оформленную себестоимость готовой продукции, что оптимизирует ее отражение в бухучёте.

План счетов учитывает все движения капитала в сторону прямых и косвенных расходов. Проводка счетов 20, 23, 25 вбирает в себя расходы, которые формируют себестоимость продукции. Дебетные индексы двух последних счетов ежемесячно переносятся на первый счет.

Возможность самостоятельного формирования налогоплательщиком свода прибыльных затрат

Налогоплательщик обладает правом формирования перечня расходов, включающих в себя все прямые затраты по налогу на прибыль (Налоговый Кодекс Российской Федерации).

Казус состоит в том, что применение издержек, используемых для сокращения налоговой базы, разрешается только по истечении реализационного срока выпускаемой продукции или оказанных услуг. В то время как косвенные издержки используются при рационализации базы налогообложения только в данном месяце.

Свод описанных расходов включает только открытые типы затрат. Такие издержки зачастую разбавляются прочими типами расходных позиций. Такой подход выгоден в большей мере органам налоговой инспекции, нежели самому налогоплательщику. Именно по этой причине налогоплательщики стремятся сократить перечень прямых расходов и перевести их в категорию косвенных.

Минимизация прямых издержек на предприятии путем легальных способов

Зачастую руководители различных организаций и предприятий, выступая в качестве налогоплательщика, считают, что можно вносить налог на прибыль удобным для него, в первую очередь, способом.

Такой подход объясняется получением большей выручки в компании. Данной позиции в ряде случаев придерживаются и налоговые органы. Об этом свидетельствует официальное постановление ФАС СЗО (04.11.2011г.

).

В таком случае важно, чтобы оплата налога выбранным способом не противоречила пунктам статей Налогового Кодекса РФ. Также перечень всех видов затрат обязан опираться на весомую базу.

Кто получает большую выгоду – налоговые органы или налогоплательщик?

При минимизации свода прямых затрат выигрывают коммерческие компании и предприятия, занимающиеся производством простой линейки товаров. При этом крупномасштабному производству, конечно, не везет в данном случае. Легче всего приходится организациям, которые выпускают единичную продукцию. Выгода кроется в том, что все категории непроизводственных расходов списываются как косвенные.

К ним относятся:

- аренда производственных и складских помещений;

- оплата труда работников, не привлекаемых к процессу производства и оказания услуг и т.д.

К прямым расходам будут относиться издержки, напрямую участвующие в изготовлении товаров или услуг.

Прямые и косвенные расходы для налога на прибыль

Прямые и косвенные расходы для налога на прибыль важно определить и обосновать, чтобы расходы не была завышены, а налоговая база и сумма налога на прибыль — занижены. Проверьте, правильно ли отражаете расходы!

Читайте в статье:

Разделять для налогообложения расходы прямые и косвенные нужно не всем. Эта проблема не возникает, например:

- У производственных фирм на основной системе налогообложения, считающих налог на прибыль по кассовому способу.

- У производственных и торговых фирм, работающих на УСН или платящих ЕНВД.

- У предпринимателей.

Подробно эта ситуация показана на схеме.

Прямые и косвенные расходы в налоговом учете

Налоговый кодекс предписывает различный порядок формирования и моменты признания для расходов прямых и косвенных. Косвенные расходы разрешено учесть в налоговой базе в месяце их принятия к учету, а прямые затраты уменьшают облагаемые доходы позднее — по факту реализации продукции, товаров, прав, работ, себестоимость которых они формируют.

Попробуйте безошибочно учитывать налоговые расходы онлайн.

Распределение расходов на прямые и косвенные передано в ведение налогоплательщиков. И здесь бухгалтеру важно не ошибиться. Ведь если отнести какие-то прямые траты к косвенным, они будут учтены раньше срока.

В результате расходы этого периода будут завышены, база и сумма налога – занижены, а фирме придется исправлять ошибку, доплачивать налог, вносить пени, подавать уточненную декларацию.

Вот почему необходимо правильное распределение расходов на прямые и косвенные.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Свое решение о составе затрат юрлица оформляют приказом руководителя и отражают это решение в «налоговой» учетной политике.

Перечень прямых расходов

Прямые расходы это главные затраты в связи с продажей товаров или производством продукции, предоставлением работ или услуг. Читайте об этом в таблице 1.

Таблица 1. Перечень прямых расходов

| На производстве | В торговле |

| Материальные производственные траты | Договорная цена закупки товаров |

| Оплата труда по основному производству | Стоимость доставки товаров до своего склада |

| Обязательные страховые взносы с оплаты труда по основному производству | |

| Амортизация основных средств, применяемых для производства или для продаж товаров | |

| Работы и услуги вспомогательного и обслуживающего производства |

Пример 1

Расходы прямые и косвенные

ООО «Символ» делает стеновые панели . Рабочие на конвейере получают зарплату в общей сумме 800 000 рублей, взносы «на травматизм» «Символ» платит по ставке 1,4%, ежемесячная амортизация по конвейерному оборудованию равна 100 000 рублей. Бухгалтер «Символа» каждый месяц отражает следующие прямые затраты:

Дебет 20 Кредит 02

— 100 000 р. – амортизация;

Дебет 20 Кредит 70

— 800 000 р. – зарплата рабочих;

Дебет 20 Кредит 69

— 251 200 р. (800 000 х (22% + 2,9% + 5,1% + 1,4%)) – обязательные взносы;

Дебет 43 Кредит 20

— 1 151 200 р. (100 000 р. + 800 000 р. + 251 200 р.) – списаны прямые затраты.

Косвенные расходы в налоговом учете

К косвенным расходам относятся затраты, не связанные непосредственно с продажами товаров или производством продукции, выполнением работ или услуг, за исключением внереализационных затрат.

Чтобы фирмы не признавали расходы раньше срока, ФНС запретила относить к косвенным те траты, которые в принципе можно отнести напрямую на стоимость товаров, продукции, услуг или работ.

Поэтому косвенные расходы включают в себя только обоснованные налогоплательщиком суммы.

- Скачать бланк пояснений в ФНС.

- Скачать пример пояснений в ФНС.

Пример 2

Косвенные расходы в налоговом учете

ООО «Вектор» изготавливает полиэтиленовые пакеты типа «майка». Упаковщики на складе получают зарплату в общей сумме 800 000 рублей, взносы «на травматизм» «Символ» платит по ставке 0,5%, себестоимость материалов для упаковки за месяц — 100 000 рублей. Бухгалтер «Вектора» отражает следующие косвенные затраты:

Дебет 44 Кредит 10

— 100 000 р. – упаковочные материалы;

Дебет 44 Кредит 70

— 800 000 р. – зарплата упаковщиков;

Дебет 44 Кредит 69

— 244 000 р. (800 000 х (22% + 2,9% + 5,1% + 0,5%)) – обязательные взносы;

Дебет 90-2 Кредит 44

— 1 144 000 р. (100 000 р. + 800 000 р. + 244 000 р.) – списаны косвенные затраты.

Прямые и косвенные расходы в налоговом учете по услугам

У фирм, предоставляющих только услуги, нет незавершенного производства. Они учитывают прямые расходы при налогообложении в периоде их принятия к налоговому учету, то есть по аналогии с косвенными. Поэтому фирмы, предоставляющие только услуги, освобождены от обязанности разделять прямые и косвенные расходы в налоговом учете. Такое решение безопаснее закрепить в учетной политике.

Пример 3

ООО «Символ» оказывает консультационные услуги. Консультанты получают зарплату в общей сумме 500 000 рублей, менеджеры по продажам услуг – 300 000 рублей. Амортизация компьютеров консультантов составляет за месяц 60 000 рублей, амортизация компьютеров менеджеров – 40 000 рублей. Взносы «на травматизм» «Символ» платит по ставке 0,2%.

По итогам месяца все договоры с заказчиками исполнены.По общему правилу зарплата консультантов и амортизация их компьютеров – это прямые траты, так как они прямо связаны с предоставлением услуг. Тогда как зарплата менеджеров и амортизация их компьютеров – это косвенные расходы на продажу.

«Символ» оказывает только услуги, поэтому все расходы признает в месяце их отражения в учете:

Дебет 20 Кредит 02

— 60 000 р. – амортизация у консультантов;

Дебет 20 Кредит 70

— 500 000 р. – зарплата консультантов;

Дебет 20 Кредит 69

— 151 000 р. (500 000 х (22% + 2,9% + 5,1% + 0,2%)) – обязательные взносы;

Дебет 44 Кредит 02

— 40 000 р. – амортизация у менеджеров;

Дебет 44 Кредит 70

— 300 000 р. – зарплата менеджеров;

Дебет 44 Кредит 69

— 90 600 р. (300 000 х (22% + 2,9% + 5,1% + 0,2%)) – обязательные взносы;

Дебет 90-2 Кредит 20

— 711 000 р. (60 000 р. + 500 000 р. + 151 000 р.) – списаны прямые траты в том же месяце;

Дебет 90-2 Кредит 44

— 430 600 р. (40 000 р. + 300 000 р. + 90 600 р.) – списаны косвенные траты в том же месяце.

Прямые и косвенные расходы: примеры, таблица

Затраты одной и той же группы (оплата труда, материальные, амортизация и т.д.) могут быть прямыми или косвенными расходами в зависимости от того, как они связаны с продажей товаров или производством продукции, предоставлением услуг или работ. Читайте об этом в таблице 2.

Таблица 2. Прямые и косвенные расходы: примеры, таблица

| Группа расходов | Вид расходов | Примеры |

| Амортизация | прямые | Оборудование производственного цеха |

| Амортизация | косвенные | Компьютеры в отделе кадров и в бухгалтерии |

| МПЗ | прямые | Сырье |

| МПЗ | косвенные | Хозинвентарь |

| Зарплата | прямые | Выплаты рабочим |

| Зарплата | косвенные | Выплаты сотрудникам отдела кадров и бухгалтерии |

| Обязательные взносы | прямые | Начисленные на выплаты рабочим |

| Обязательные взносы | косвенные | Начисленные на выплаты сотрудникам отдела кадров и бухгалтерии |