Фирма может повышать или уменьшать стоимость нематериальных активов в двух ситуациях: переоценка объектов или их обесценивание. задача проведения мероприятия – приведение ранее определенной стоимости в соответствие с рыночными расценками.

- Базовые особенности изменения

- Подготовка к переоценке

- Проведение переоценки

- Бухучет переоценки нематериальных активов

- Дооценка НМА

- Пример

- Уценка активов

- Проверка НМА на обесценивание

- Правила и периодичность проведения переоценки нематериальных активов – бухучет и проводки при уценке и дооценке

- Причины проведения для НМА

- Как проводится?

- Бухгалтерский учет результатов и проводки

- Дооценка

- Уценка

- Налоговый учет

- Выводы

- Как происходит переоценка НМА на предприятии?

- Что собой представляют нематериальные активы

- Как происходит процесс дооценки немат актива

- Как происходит процесс уценки немат актива

- Отличительные черты переоценки немат активов

- Особенности учёта нематериальных активов

- 2.1. Учёт поступлениянематериальных активов

- 2.1.1. Синтетическийучёт поступления нематериальных активов

- Переоценка немонетарного актива

- Особенности учета и переоценка нематериальных активов

- Особенности переоценки нематериальных активов

- Переоценка нематериальных активов

- Переоценка нематериальных активов и учет ее результатов

- Переоценка нематериальных активов по мсфо

- Переоценка нематериального актива

Базовые особенности изменения

Переоценка нематериальных активов (НМА) – это право, а не долг предприятия. По этой причине она становится составляющей частью учетной политики конкретного предприятия.

Право на проведение процедуры оговорено в пункте 17 Положения по бухучету «Учет НМА», установленного Приказом Минфина №153н от 27.12.2007. Переоценка может осуществляться только коммерческими структурами.

Некоммерческие субъекты прав на переоценку не имеют.

Рассматриваемая процедура является добровольной.

Если принято решение о ее осуществлении, нужно прописать его в учетной политике, кроме того, в этом документе указывается регулярность проведения процедуры.

При определении периодичности переоценки нужно ориентироваться на нормативные акты. В частности, процедура может осуществляться не чаще раза в год. То есть компания может утвердить проведение переоценки частотой раз в год, раз в два, три, четыре года.

Переоценка может проводиться как в отношении всех НМА, так и в отношении однородных групп. В учетной политике нужно оговорить состав активов, которые будут переоцениваться, а также критерии объединения НМА в группы.

В этом же документе требуется указать метод переоценки. В частности, это прямой перерасчет остаточной стоимости. Перерасчет осуществляется на основании рыночной стоимости.

Для получения сведений о нынешней рыночной цене могут применяться эти источники:

- Сведения о ценах на такие же активы.

- Стоимости, указанные в торговых справочниках.

- Стоимости, указанные в СМИ и специализированных журналах.

- Оценка БТИ или независимого оценщика.

В учетной политике нужно указать бумаги, на основании которых проводится переоценка. Также требуется приложить бумаги, подтверждающие факт проведения процедуры и закрепляющие результаты. Разрабатывает их сама фирма.

Результаты изменения стоимости не будут включены в баланс текущего отчетного года. Однако их нужно включить в баланс на начало следующего периода. Они должны быть раскрыты с помощью пояснительной записки.

Необходимость наличия пояснительной записки установлена пунктом 20 ПБУ 14/2007. Размер дооценки входит в добавочный капитал. Дооценка, соответствующая сумме уценки актива за прошлые периоды, учитывается на счете «Нераспределенная прибыль».

Уценка актива учитывается на счете «Нераспределенная прибыль».

Подготовка к переоценке

Переоценка предполагает проведение подготовки. Она заключается в проверке наличия активов, которые будут переоцениваться. Соответствующее правило дано в Приказе Минфина №91 от 13 октября 2003 года.

Решение о проведении переоценки подкрепляется распорядительным документом. Нужно составить перечень активов, с которыми будет осуществляться работа.

Перечень включает в себя следующую информацию об активах:

- Наименование.

- Дата покупки.

- Дата, в которую объект принят к учету.

Если актив не куплен, но создан самой фирмой, нужно указать дату сооружения.

Проведение переоценки

Изменение стоимости проводится методом перерасчета остаточной стоимости. Правила перерасчета не указаны в ПБУ. В рамках процедуры нужно довести остаточную стоимость до рыночной цены.

По этой причине нужно переоценивать и начальную стоимость активов, и сумму амортизации. В ходе процедуры устанавливается коэффициент перерасчета. Он представляет собой соотношение рыночной стоимости и остаточной цены.

На коэффициент умножается и начальная стоимость НМА, и амортизация.

ВАЖНО! Результаты переоценки должны быть прописаны в отчетности.

Бухучет переоценки нематериальных активов

Изменение нематериальных активов подразумевает или дооценку (увеличение стоимости), или уценку (уменьшение стоимости).

Дооценка НМА

Дооценка проводится в том случае, если рыночная стоимость НМА больше начальной. Если раньше актив не уценивался, размер дооценки необходимо включить в добавочный капитал (счет 83). Если же он уценивался, дооценку нужно отразить на счете 91. Превышение дооценки над суммой уценки фиксируется на счете 83.

Пример

В декабре 2021 года фирма выполнила переоценку товарного знака. Начальная стоимость составляла 300 000 руб. Амортизация составила 1000 000 рублей. Остаточная стоимость составила 200 000 рублей (из начальной стоимости нужно вычесть амортизацию). Рыночная стоимость равна 500 000 рублей.

https://www.youtube.com/watch?v=ybgfvmIw8LI

Коэффициент изменения стоимости равен 1,5 (начальная цена делится на остаточную).

Перерасчетная стоимость объектов составит 450 000 рублей (300 000 * 1,5).

Размер дооценки равен 150 000 рублей (450 000 – 300 000).

Новый размер амортизации составит 150 000 рублей (100 000 * 1,5).

Доначисленная амортизация равна 50 000 руб.

Выполняются следующие проводки:

- ДТ04 КТ83. Увеличение начальной стоимости активов.

- ДТ83 КТ05. Дооценка по амортизации.

Стоимость активов должна быть зафиксирована в балансе за 2021 год (строка 1110).

Если НМА был уценен в прошлые периоды, проводки будут следующими:

- ДТ04 КТ91/1. Сумма дооценки актива, соответствующая размеру прошлой уценки.

- ДТ91/2 КТ05. Объем дооценки амортизации, соответствующий прошлой уценке.

- ДТ04 КТ83. Размер дооценки сверх размера прошлой уценки.

- ДТ83 КТ05. Сумма дооценки амортизационных начислений больше размера прошлой уценки.

Новая стоимость в данном случае также будет зафиксирована на балансе по строке 1110.

Уценка активов

Уценка активов проводится в том случае, если рыночная цена НМА меньше той, по которому учтен объект. Выполняется она по той же схеме, что и при дооценке: определяется коэффициент, на него умножается первоначальная стоимость.

Если актив не дооценивался в прошлые периоды, уценка учитывается на счете 91 (субсчет 2 «Прочие траты»). Если дооценка выполнялась, сумма учитывается на счете 83.

Если размер уценки превышает размер прошлой дооценки, разница фиксируется на счете 91-2.

Если актив не дооценивался ранее, выполняются эти проводки:

- ДТ91/2 КТ04. Уменьшение начальной стоимости активов.

- ДТ05 КТ91/1. Уценка амортизационных платежей.

Если дооценка проводилась ранее, выполняются эти проводки:

- ДТ83 КТ04. Сумма уценки актива, соответствующая сумме прошлой дооценки.

- ДТ05 КТ83. Сумма уценки амортизации по активу, соответствующая сумме дооценки.

- ДТ91/2 КТ04. Размер уценки объекта сверх размера прошлой дооценки.

- ДТ05 КТ91/1. Размер уценки амортизации сверх размера прошлой дооценки.

Новая стоимость активов фиксируется на балансе (строка 1110).

Проверка НМА на обесценивание

Проверка НМА на обесценивание – это также право, а не обязанность фирмы. Проводится она в порядке, оговоренном в МСФО. Предварительно актив тестируется на наличие признаков обесценивания.

НМА признается обесцененным в том случае, когда балансовая стоимость больше суммы, которая образуется после продажи. Уценка путем обесценивания проводится редко.

Связано это с тем, что в ПБУ не даны правила по осуществлению этого мероприятия.

Правила и периодичность проведения переоценки нематериальных активов – бухучет и проводки при уценке и дооценке

18 октября 2021 Нематериальные активы

На предприятии нематериальными активами (НМА) считаются имущественные объекты, не обладающие выраженной физической формой, но приносящие владельцу определенную экономическую выгоду.

Объекты НМА в бухучете относятся к внеоборотным активам. Их признание осуществляется, если они соответствуют ряду критериев, предусмотренных бухгалтерским стандартом.

Однако балансовая (учетная) стоимость нематериального актива может измениться в результате проведенной переоценки. Действительно, коммерческие организации иногда переоценивают собственные активы, чтобы балансовая (учетная) стоимость данных объектов максимально соответствовала их актуальной рыночной цене.

Примечательно, что если компания уже однажды проводила переоценку собственных объектов НМА, в дальнейшем она обязана будет делать это регулярно. Однако выполнять данную процедуру в организации следует на протяжении отчетного года не чаще одного раза.

Процесс переоценки, по сути, аналогичен тому, как обычно производится ревизия стоимости основных средств. Задачей этой процедуры является достоверное определение подлинной остаточной стоимости переоцениваемого нематериального актива. Осуществляется это путем квалифицированного пересчета его первичной стоимости и накопленной амортизации.

https://www.youtube.com/watch?v=h7-UbMlfMhA

Переоценку НМА принято осуществлять к завершению отчетного года. Организация вправе по собственному усмотрению определять периодичность проведения данной процедуры с учетом вышеупомянутого ограничения – не более одного раза за отчетный год.

Такая оценка может совершаться предприятием самостоятельно или, как вариант, с привлечением сторонних специалистов, имеющих нужную квалификацию.

Коммерческая организация имеет законную возможность пересматривать балансовую первичную стоимость своих нематериальных активов. Такая ревизия осуществляется обычно либо в случае обесценения соответствующих объектов, либо в порядке их регламентированной переоценки.

Как уже говорилось ранее, компания вправе переоценивать свои внеоборотные активы не чаще, чем один раз за календарный отчетный год. Итоги совершенной переоценки отражаются в учетных регистрах к самому завершению отчетного года, то есть на тридцать первое декабря. Такое правило действует в учете с 01.01.2011.

На предприятии обычно переоцениваются группы объектов НМА, являющихся однородными. Примечательно, что их актуальная стоимость устанавливается на базе сведений так называемого активного рынка, действующего для конкретных активов. Однако стандарт ПБУ/14/2007 не регламентирует понятие «активного рынка».

Однажды выполнив пересмотр балансовой стоимости конкретной группы нематериальных активов, предприятие впоследствии должно будет проводить для неё эту процедуру ежегодно.

По итогам этого мероприятия может получиться, что учетная стоимость переоцениваемых активов окажется больше или меньше их действительной цены, сформированной на данный момент рынком.

Так или иначе, любые результаты, достигнутые переоценкой, требуют адекватного бухучета на предприятии-правообладателе.

Причины проведения для НМА

Процедура в организации совершается с целью устранения явных различий между балансовой стоимостью объекта, фигурирующей в бухучете, и его действительной рыночной ценой, актуальной на конкретный момент времени.

Формальным основанием для проведения стоимостной ревизии считается наличие пятипроцентной разницы между двумя вышеупомянутыми показателями.

При этом обязательной процедурой подобный пересмотр цен не является.

Как уже говорилось, компания не вправе совершать переоценку своего имущества в любой момент – по желанию или настроению.

Её целесообразно осуществлять исключительно тогда, когда в этом существует реальная необходимость.

Так или иначе, решение должно фиксироваться учетной политикой коммерческой организации.

Реальные причины для совершения на предприятии данной процедуры могут быть разные:

- Предстоящая реализация определенной части корпоративных активов.

- Необходимость привлечения сторонних инвестиций или оформления банковского кредита.

- Осуществление предприятием обычного контроля над балансовой стоимостью своих чистых активов, которая, как известно, не должна быть меньше фактической величины корпоративного уставного капитала.

- Прочие основания.

Как проводится?

Переоценке предшествует подготовительная процедура, в ходе которой совершается инвентаризация объектов, учетная стоимость которых должна быть пересчитана. Иными словами, следует заранее удостовериться в наличии соответствующих активов на предприятии. В ходе инвентаризации таких нематериальных активов составляется их реальный перечень.

Решение о проведении пересчета балансовой стоимости в коммерческой организации закрепляется специальным приказом руководства.

Кстати говоря, некоммерческие структуры не вправе переоценивать свои активы.

Список активов предприятия, подлежащих переоценке, включает следующие сведения по каждому имущественному объекту:

- наименование (обозначение);

- дата приобретения (формирования);

- дата зачисления на учет.

Переоценка учетной стоимости нематериальных активов осуществляется посредством пересчета их остаточной стоимости, фигурирующей по балансу, в следующем порядке:

- Установление актуальной рыночной стоимости переоцениваемых объектов по доступным информационным источникам.

- Определение корректирующего коэффициента путем деления действительной рыночной цены актива на его остаточную стоимость.

- На полученный корректирующий коэффициент умножается первичная стоимость переоцениваемого объекта и его накопленная амортизация.

- Как результат, остаточная стоимость объекта по хозяйственному балансу будет соответствовать его рыночной цене.

Бухгалтерский учет результатов и проводки

Дооценка нематериальных активов фиксируется, если увеличивается остаточная стоимость соответствующего объекта.

Уценка отражается, если остаточная стоимость переоцениваемого актива уменьшается по итогам проведенного пересчета.

Дооценка

Если уценка нематериальных активов прежде не осуществлялась, его дооценка зачисляется непосредственно в сумму добавочного капитала, то есть фиксируется по 83-счету:

| Операция | Дебет | Кредит |

| Увеличивается первичная стоимость на величину дооценки | 04 | 83 |

| Дооценивается амортизация | 83 | 05 |

Если же переоцениваемый актив ранее подлежал уценке, величина его дооценки, соответствующая размеру его предшествующей уценки, переносится на 91-счет (по субсчету иных доходов), а превышение величины проведенной дооценки над величиной предыдущей уценки относится на 83-счет:

| Операция | Дебет | Кредит |

| Фиксируется величина дооценки объекта, соответствующая размеру его предшествующей уценки | 04 | 91/1 |

| Фиксируется дооценка амортизации в сумме, соответствующей размеру предшествующей уценки объекта | 91/2 | 05 |

| Фиксируется превышение величины дооценки объекта над величиной его предшествующей уценки | 04 | 83 |

| Фиксируется превышение величины дооценки амортизации объекта над величиной его предшествующей уценки | 83 | 05 |

Уценка

Если дооценка нематериальных активов прежде не осуществлялась, его уценка зачисляется непосредственно в сумму иных затрат, то есть фиксируется по счету 91/2:

| Операция | Дебет | Кредит |

| Уменьшается первичная стоимость на величину уценки | 91/2 | 04 |

| Уценивается амортизация | 05 | 91/1 |

Если же переоцениваемый актив ранее подлежал дооценке, величина его уценки, соответствующая размеру его предшествующей дооценки, переносится на 83-счет, а превышение величины проведенной уценки над величиной предыдущей дооценки относится на 91/2:

| Операция | Дебет | Кредит |

| Фиксируется величина уценки, которая соответствует размеру предшествующей дооценки | 83 | 04 |

| Фиксируется уценка амортизации в сумме, соответствующей размеру предшествующей дооценки объекта | 05 | 83 |

| Фиксируется превышение величины уценки объекта над величиной его предшествующей дооценки | 91/2 | 04 |

| Фиксируется превышение величины уценки амортизации объекта над величиной его предшествующей дооценки | 05 | 91/1 |

Налоговый учет

В налоговом учете компании не отражаются итоги осуществления стоимостной переоценки нематериальных активов. Правилами налогообложения прибыли коммерческих организаций такая возможность не предусматривается.

https://www.youtube.com/watch?v=EnrQDFI837Y

Таким образом, при налогообложении заработанной прибыли доходы (затраты) от дооценки (уценки) не учитываются.

Поскольку в бухучете практикуется отражение итогов переоценки, а в налоговом учете такая возможность отсутствует, бухгалтеру следует четко фиксировать соответствующие разницы, что предусматривается ПБУ/18/02.

Выводы

Переоценка совершается на предприятии добровольно. Её проведение регламентируется учетной политикой компании-правообладателя.

Если актуализация стоимости определенного объекта нематериальных активов уже проводилась, его переоценку в дальнейшем придется осуществлять каждый год (не чаще).

Итоги обязательно фиксируются бухучетом. Однако в налоговом учете не допускается отражение пересчета балансовой стоимости НМА.

Как происходит переоценка НМА на предприятии?

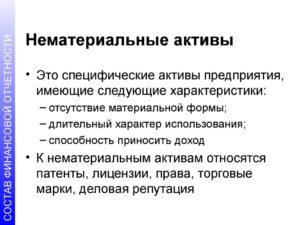

Нематериальные активы на предприятии (НМА) это те активы, у которых нет физического выражения, но которые при этом обладают некоторой ценностью для организации.

Изначально стоимость объекта, который можно отнести к НМА может поменяться в случаях, когда происходит переоценка. Она требуется для того, чтобы стоимость немат.

активов как можно точней соответствовала их реальной рыночной стоимости на данный момент.

Если в компании уже было принято решение о проведении процедуры переоценки, то переоценка нематериальных активов должна проводиться регулярно, но это должно быть не чаще раза в течение одного года.

Сам процесс переоценки практически полностью соответствует аналогичному процессу с переоценкой основных средств. Требуется как можно точней определить остаточную цену имеющегося актива, на основании перерасчета его изначальной стоимости и при помощи учета амортизации. Но тут обязательно следует понимать, что возможно возникновение:

- Дооценки (в случаях, когда остаточная стоимость объекта увеличивается);

- Наоборот уценки (когда она уменьшается).

Что собой представляют нематериальные активы

Для того чтобы можно было причислить актив к НМА он должен одновременно соответствовать таким критериям как:

- Не быть предметом или вещью;

- Приносит компании определенную экономическую выгоду. Например, назначение актива в том, что он участвует в производстве основной продукции компании, оказании услуг, выполнении определённого рода работ, для управленческих операций при условии, что срок полезного использовании будет больше 12 месяцев;

- Компания не планирует дальнейшую реализацию актива в ближайший год;

- У компании есть законные права на данный актив (например она обладает патентом, у нее есть свидетельства и прочие охранные бумаги, на результаты работы умственного труда либо на средства индивидуализации, документы которые могут доказать переход уникального права без соответствующего соглашения) на базе которых фирма имеет право ограничить доступ посторонних к данному активу.

- Есть возможность точно определить изначальную стоимость данного актива.

Мы можем отнести к нематериальным активам такие объекты как:

- Достижения науки, уникальные произведения искусства, музыки и литературы;

- ПО для ПК;

- Открытия и изобретения;

- Уникальные модели;

- Селекционные открытия;

- Уникальные производственные технологии;

- Бренды, товарные знаки и знаки обслуживания;

- Репутация компании, появившаяся при покупке организации в качестве имущественного комплекса.

Мы не можем отнести к НМА:

- Не принесшие никаких положительных результатов, не завершенных либо неправильно оформленных научных или конструкторских работ;

- Предметы, представляющие результаты интеллектуального труда равноценные им средства индивидуализации (например, диски с переписанными на них ПО);

- Денежные вложения;

- Расходы, имеющие отношения к образованию юр лица (организационные траты);

- Деловые или умственные качества работников компании.

При использовании НМА учет переоценки или как писалось выше, перерасчет их стоимости может происходить в соответствии с текущей рыночной обстановкой. В большинстве случаев она происходит в конце года не более чем один раз в год.

Для того чтобы произвести оценку компания может воспользоваться помощью профессиональных оценщиков либо попытаться самостоятельно определить стоимость данного актива.

По итогам переоценки совершается изменение изначальной стоимости актива по счету 04 и перерасчет начисленного на него износа по счету 05. Получившаяся стоимость актива носит название восстановительной стоимости.

Возможно, что она будет больше либо наоборот меньше изначальной цены.

https://www.youtube.com/watch?v=a5UDuIoe0Q0

Соответственна если она больше, то произошла дооценка, если меньше, то уценка.

Как происходит процесс дооценки немат актива

Сумма дооценки представляет собой величину равную разности между изначальной и восстановительной стоимостью. Сама эта сумма учитывается в качестве добавочного капитала.

Сумма должна отражаться по счету 83 под названием «Добавочный капитал»:

- Она отражается при помощи проводки Д 04 К 83;

- При начислении амортизации этот процесс также должен быть отражен проводкой по счету 83, например Д 83 К 05.

Величину, на которую следует увеличивать прибавленную к объекту амортизацию, мы можем подсчитать так:

Пересчит. амортизация=вост. стоимость*начисл. амортизация/перв. стоимость.

Используя данную формулу, мы из нового показателя амортизации отнимаем тот, что уже был начислен. После того как у нас получится нужный результат мы используем проводку Д 83 К 05.

Как происходит процесс уценки немат актива

В данном случае на величину уценки следует уменьшать первоначальную стоимость и перенаправить их на прочие расходы: Д91/1 К04

- Для этого следует использовать проводку;

- Помимо этого следует при помощи описанной выше формулы провести проводку по начислению амортизации Д05 К91/1.

Кроме этого можно использовать следующие проводки по переоценки НМА:

Отличительные черты переоценки немат активов

Весь процесс, по которому происходит переоценка, должен соответствовать положениям третьей главы ПБУ 14/2007. По факту уже принятая к учету стоимость не должна подлежать изменениям за исключением случаев:

- Переоценки;

- Обесценивания актива.

Если организация приняла решение о том, что должна происходить переоценка, то следует производить ее постоянно не чаще раза в год. Все результаты переоценки должны быть внесены в бухучет обособленно.

По факту на практике реализация переоценки немат актива является сложным и мало выполнимым мероприятием. Поэтому к ней организации прибегают достаточно редко.

Особенности учёта нематериальных активов

Сохрани ссылку в одной из сетей:

Фактическая(первоначальная) стоимость нематериальногоактива, по которой он принят к бухгалтерскомуучёту, не подлежит изменению, кромеслучаев, установленных законодательствомРоссийской Федерации и ПБУ 14/2007.

Изменениефактической (первоначальной) стоимостинематериального актива, по которой онпринят к бухгалтерскому учёту, допускаетсяв случаях переоценки и обесценениянематериальных активов.

Коммерческаяорганизация может не чаще одного разав год (на начало отчётного года)переоценивать группы однородныхнематериальных активов по текущейрыночной стоимости, определяемойисключительно по данным активного рынкауказанных нематериальных активов.

При принятиирешения о переоценке нематериальныхактивов, входящих в однородную группу,следует учитывать, что в последующемданные активы должны переоцениватьсярегулярно, чтобы стоимость, по которойони отражаются в бухгалтерской отчётности,существенно не отличалась от текущейрыночной стоимости.

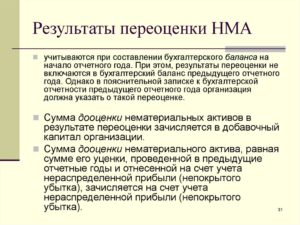

Переоценканематериальных активов производитсяпутём пересчёта их остаточной стоимости.Результаты переоценки принимаются приформировании дан-

ныхбухгалтерского баланса на началоотчётного года. Результаты переоценкине

включаютсяв данные бухгалтерского балансапредыдущего отчётного года, но

раскрываютсяорганизацией в пояснительной запискек бухгалтерской отчётности предыдущегоотчётного года.

Сумма дооценкинематериальных активов в результатепереоценки зачисляется в добавочныйкапитал организации. Сумма дооценкинематериального актива, равная суммеего уценки, проведённой в предыдущиеотчётные годы и отнесённой на счёт учётанераспределённой прибыли (непокрытогоубытка), зачисляется на счёт учётанераспределённой прибыли (непокрытогоубытка).

Сумма уценкинематериального актива в результатепереоценки относится

https://www.youtube.com/watch?v=SAwk9WuqMFM

на счёт учётанераспределённой прибыли (непокрытогоубытка). Сумма уценки

нематериальногоактива относится в уменьшение добавочногокапитала организации, образованногоза счёт сумм дооценки этого актива,проведённой в предыдущие отчётные годы.

Превышение суммы уценки нематериальногоактива над суммой его дооценки, зачисленнойв добавочный капитал организации врезультате переоценки, проведённой впредыдущие отчётные годы, относится насчёт учёта нераспределённой прибыли(непокрытого убытка).

Сумма, отнесённаяна счёт учёта нераспределенной прибыли(непокрытого убытка), должна быть раскрытав бухгалтерской отчётности организации.

При выбытиинематериального актива сумма егодооценки переносится с добавочногокапитала организации на счёт учётанераспределённой прибыли (непокрытогоубытка) организации.

Нематериальныеактивы могут проверяться на обесценениев порядке, определённом Международнымистандартами финансовой отчётности.

2.1. Учёт поступлениянематериальных активов

Основнымиоперациями по поступлению нематериальныхактивов в организацию являются:

— приобретениеза денежные средства;

— создание всамой организации;

— поступлениев счёт вклада в уставный капиталорганизации;

— приобретениев обмен на имущество, отличное от денежныхсредств;

— оприходованиенеучтённых активов, выявленных приинвентаризации;

— поступлениебезвозмездно (по договору дарения). [5]

Независимоот направления поступления нематериальныхактивов первичными документами, которымиоформляются операции их поступления,являются первичные документы, разработанныев самой организации в соответствии снормами ст. 9 «Первичные учётныедокументы» Федерального закона «Обухгалтерском учёте» и утверждённыеприказом руководителя об учётнойполитике:

— для зачисленияв состав нематериальных активов отдельныхобъектов – акт приёмки-передачинематериальных активов, акт приёмки-сдачиНИОКР;

— карточкаучёта нематериальных активов по формеНМА-1.

Кроме того,у организации должны быть документы,подтверждающие факт принадлежности ейисключительных прав на нематериальныеактивы.

В этихдокументах обязательными реквизитами,характеризующими объект нематериальныхактивов, должны быть:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц.

Кромеобязательных реквизитов, предусмотренныхФедеральный законом «О бухгалтерскомучёте», в этих документах должны бытьего первоначальная стоимость, сумманачисленной амортизации, срок полезногоиспользования, инвентарный номер, данныеохранного документа (патента, свидетельства,договора об отчуждении исключительногоправа на объект интеллектуальнойсобственности и др.). [4]

Единицейбухгалтерского учёта нематериальныхактивов является инвентарный объект.Им считается совокупность прав,возникающих из одного патента,свидетельства, договора об отчужденииисключительного права на результатинтеллектуальной деятельности или насредство индивидуализации и др.

,предназначенная для выполненияопределённых самостоятельных функций.

В качестве инвентарного объектанематериальных активов также можетпризнаваться сложный объект, включающийнесколько охраняемых результатовинтеллектуальной деятельности (кинофильм,иное аудиовизуальное произведение,театрально-зрелищное представление,мультимедийный продукт, единаятехнология).

Основнымпризнаком, по которому инвентарныйобъект идентифицируется от другого,служит выполнение им самостоятельнойфункции в производстве продукции,выполнении работ, оказании услуг,использовании для управленческих нуждорганизации.

На каждыйобъект нематериальных активов вбухгалтерии ведётся Карточка учётанематериальных активов формы № НМА-1,утверждённая Постановлением ГоскомстатаРоссии от 30.10.1997 № 71а.

Особенностьюнекоторых нематериальных активов какобъектов учёта является необходимостьпринятия мер по их защите. С этой цельюцелесообразно разработать особыевнутренние правила охраны таких объектов,предусмотрев в них список лиц, имеющихправо на ознакомление с ними, обязательстваэтих лиц не разглашать соответствующиесведения и другие необходимые сведения.[10]

2.1.1. Синтетическийучёт поступления нематериальных активов

Синтетическийучёт нематериальных активов осуществляютна счетах 04

«Нематериальныеактивы», 05 «Амортизация нематериальныхактивов», 19 «Налог на добавленнуюстоимость по приобретённым ценностям»,субсчёт 2 «НДС по приобретённымнематериальным активам», и счёте 91«Прочие доходы и расходы».

Счёт 04активный, предназначен для полученияинформации о наличии и движениинематериальных активов, принадлежащихорганизации на правах собственности.Учёт нематериальных активов на счёте04 осуществляется в первоначальнойоценке. По некоторым видам нематериальныхактивов со счёта 04 списывают на счетазатрат начисленную амортизацию по этимактивам.

https://www.youtube.com/watch?v=BWXtjqOfoc8

При наличиив организации нескольких видовнематериальных активов значительнойстоимости целесообразно для каждоговида активов открывать субсчета всоответствии с классификациейнематериальных активов, принятой ворганизации, например:

04-1 «Объектыинтеллектуальной собственности»;

04-2 «Деловаярепутация»;

04-3«Расходы организации нанаучно-исследовательские,опытно-конструкторские и технологическиеработы»;

04-4 «Прочиеобъекты;

На счёте 05«Амортизация нематериальных активов»отражают начисления и списание (привыбытии) амортизации по тем видамнематериальных активов, по которымпогашение их стоимости производится сиспользованием счёта 05. [3]

Способыпоступления нематериальных активов напредприятии:

- расходы по созданию нематериальных активов относятся к долгосрочным инвестициям и отражаются по дебету 08 «Вложения во внеоборотные активы», субсчёт 5 «Приобретение нематериальных активов» с кредита расчётных, материальных и других счетов. После принятия на учёт приобретённых или созданных нематериальных активов они отражаются по дебету счёта 04 с кредита счёта 08, субсчёт 5.

- Поступление нематериальных активов в порядке обмена также первоначально отражают на счёте 08 «Вложения во внеоборотные активы», субсчёт 5 «Приобретение нематериальных активов» с кредита счёта 60 «Расчёты с поставщиками и подрядчиками» или 76 «Расчёты с разными дебиторами и кредиторами» с последующим оприходованием по дебету счёта 04 «Нематериальные активы» с кредита счёта 08 «Нематериальные активы», субсчёт 5 «Приобретение нематериальных активов». Переданные в порядке обмена объекты имущества списывают с кредита соответствующих счетов (01, 10, 40 и др.) в дебет счетов продажи (90, 91).

- Нематериальные активы, внесённые учредителями или участниками в счёт их вкладов в уставный капитал организации (по согласованной стоимости), отражают на счёте 08 «Вложения во внеоборотные активы», субсчёт 5 «Приобретение нематериальных активов». При этом задолженность учредителей по вкладу в уставный капитал отражают по дебету счёта 75 «Расчёты с учредителями» и кредиту счёта 80 «Уставный капитал».

На стоимостьпоступивших в счёт вклада в уставныйкапитал нематериальных активов составляютбухгалтерские записи:

Дебет 08,субсчёт 5 Кредит 75

Дебет 04 Кредит08, субсчёт 5.

- Безвозмездно полученные нематериальные активы приходуются по дебету счёта 08 «Вложения во внеоборотные активы», субсчёт 5 «Приобретение нематериальных активов» с кредита счёта 98 «Доходы будущих периодов», субсчёт 2 «Безвозмездные поступления». Со счёта 08, субсчёт 5 первоначальная стоимость нематериальных активов списывается на счёт 04 «Нематериальные активы». Стоимость безвозмездно полученных нематериальных активов, учтённая на субсчёте 2, в дальнейшем списывается ежемесячно в размере начисленных амортизационных отчислений по объекту в кредит счёта 91 «Прочие доходы и расходы».

Для оформленияНМА, поступающих в организациюбезвозмездно, требуется оформлениеавторского договора, договора об уступкепатента либо других договоров, фиксирующихуступку исключительных прав правообладателяна результаты интеллектуальнойдеятельности, в которых отсутствуетусловие об оплате.

- При покупке организации вложения в приобретаемые внеоборотные активы отражают по дебету счёта 08 «Вложения во внеоборотные активы», субсчёт 5 «Приобретение нематериальных активов» и кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами». Положительная деловая репутация записывается в дебет счёта 04 «Нематериальные активы» с кредита счёта 08, субсчёт 5. [3, 10]

По приобретённымнематериальным активам организацииуплачивают НДС. Порядок дальнейшегоотражения операций по НДС зависит отназначения НМА, вида организации.

В соответствиис Налоговым кодексом РФ НДС по приобретённымнематериальным активам учитывается вобщеустановленном порядке по дебетусчёта 19, субсчёт 2 «НДС по приобретённымнематериальным активам», в корреспонденциис кредитом счетов 60 и 76. Ежемесячно послепринятия на учёт нематериальных активовсумма НДС списывается с кредита счёта19 в дебет счёта 68 «Расчёты по налогам исборам».

Переоценка немонетарного актива

Ценность использования актива представляет собой дисконтированную сумму будущих потоков денежных средств, поступление которых по оценкам, ожидается от продолжающегося использования актива и от его выбытия в конце срока службы.

Здесь особенно важен правильный выбор ставки дисконтирования, от которой зависит окончательная сумма, определяющая ценность использования актива. Применяемая ставка должна отражать текущие рыночные оценки временной стоимости денег и специфические риски, присущие конкретному объекту активов.

Убыток от обесценения признается в том отчетном периоде, в котором выявлено превышение балансовой стоимости актива над его возмещаемой величиной. Убыток отражается в учете как расход и, соответственно, показывается в отчете совокупной прибыли.

Что касается убытка от обесценения деловой репутации, то он не восстанавливается в последующие периоды.

Особенности учета и переоценка нематериальных активов

- дату переоценки;

- балансовую стоимость переоцененных НМА;

- балансовую стоимость НМА, как если бы они учитывались по исторической стоимости после признания.

2. Суммы накопленной переоценки на начало и конец отчетного периода, с указанием изменения переоценки за период.

3. Методы оценки справедливой стоимости. Движение по переоценке уместнее показать в составе примечания по НМА и отдельно привести информацию о сальдо переоценки НМА на начало и конец периода с указанием движения переоценки за период (см. пример 6).

Особенности переоценки нематериальных активов

Важно

Это значит, что цена должна устанавливаться исходя из наибольшей стоимости между ценой продажи и ценности использования. При этом ценность использования может быть ограничена возможностью извлекать экономические выгоды из актива (например в ситуации, когда актив находится в залоге). Определение ценности использования должно производиться с учетом следующих факторов:

- физические характеристики актива (например, месторасположение или размер);

- любые юридические ограничения на использование актива (например, местное законодательство, регулирующее использование недвижимости);

- способность актива приносить доход или денежные потоки (с учетом затрат по доведению его до состояния, приносящего доход) для достижения необходимого уровня окупаемости.

Этими факторами участники рынка руководствуются при установлении цены на актив.

Переоценка нематериальных активов

Если в результате переоценки балансовая стоимость нематериального актива уменьшается, переоценка относится на убыток от обесценения в отчет о прибылях и убытках (при отсутствии резерва переоценки в составе капитала компании).

Для последующей оценки нематериального актива компания определяет срок службы актива, метод амортизации, ликвидационную стоимость объекта.

Нематериальные активы могут иметь неопределенный срок службы, например возобновляемые лицензии, если возобновление высоко вероятно и не требует существенных затрат.

Активы с неопределенным сроком службы не амортизируются, но проверяются на предмет обесценения на каждую отчетную дату и при наличии признаков обесценения. Если срок службы ограничен, компания учитывает следующие факторы: жизненный цикл продукта, стабильность индустрии, спрос, конкуренцию, срок действия юридических прав.

Переоценка нематериальных активов и учет ее результатов

Что же такое переоценка НМА? Она есть не что иное, как доведение его балансовой стоимости до справедливой. В настоящий момент вопросы переоценки НМА регулируются стандартами МСФО (IAS) 38 «Нематериальные активы» (далее — IAS 38) и IFRS 13.

Как признается и переоценивается НМА Для начала рассмотрим порядок признания. В схеме ниже указаны критерии НМА (см. рис. 1). Рис. 1.

Что такое нематериальный актив При первоначальном признании НМА оценивается по себестоимости (за исключением случаев оценки по номинальной стоимости НМА, полученных по государственным субсидиям).

В дальнейшем компания в своей учетной политике может выбрать для группы НМА учет либо по фактическим затратам (исторической стоимости), либо по переоцененной стоимости (см.

рис. 2). При этом IAS 38 допускает применение метода по переоцененной стоимости как ко всем НМА, так и к отдельной группе.

Переоценка нематериальных активов по мсфо

А. Дооценка амортизации отражается по дебету счета 83 «Добавочный капитал» и кредиту счета 05 «Амортизация нематериальных активов».

Если переоценка производится впервые и результатом переоценки нематериальных активов является уценка, то сумма уценки нематериальных активов относится на нераспределенную прибыль (непокрытый убыток) следующей записью: Дебет счета 84 «Нераспреде- — отражена сумма ленная прибыль (непокрытый убы- уценки нематериальных ак-ток)» тивов Кредит счета 04 «Нематериальные активы» При этом сумма уценки амортизации отражается записью: Дебет счета 05 «Амортизация — отражена сумма нематериальных активов» уценки амортизации немате- Кредит счета 84 «Нераспреде- риальных активов ленная прибыль (непокрытый убыток)» Если переоценка производится не впервые и в прошлом нематериальный актив был дооценен, то сумма дооценки отражается в учете так же, как и при переоценке впервые (т.

Переоценка нематериального актива

Внимание

Начисление дооценки производится на разницу между первоначальной стоимостью после переоценки и до переоценки. Пример 3 Воспользуемся условиями примера 2. Порядок отражения операций приведен в таблице 2. Учет переоценки зависит от того, в какую сторону изменится балансовая стоимость НМА.

Если в прошлые периоды дооценка/уценка не проводилась, то увеличение стоимости относится на капитал (прочий совокупный доход без права в будущем реклассификации в отчет о прибылях и убытках), а уменьшение – на расходы текущего периода. При реализации НМА накопленная в капитале переоценка списывается в состав прибылей/убытков прошлых лет. Как альтернативный вариант, переоценка, учтенная в капитале, может списываться в состав нераспределенной прибыли в суммах, равных разнице между амортизацией за период начисленной от переоцененной стоимости и амортизацией, которая была бы начислена до переоценки.