Т. Обухова, эксперт журнала

Приказом Минфина РФ от 16.11.

2021 № 209н «О внесение изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности» (далее – Приказ Минфина РФ № 209н) внесены изменения в порядок отражения на счетах бухгалтерского учета операций по санкционированию расходов путем дополнения Единого плана счетов бухгалтерского учета новыми счетами. Изменения начнут применяться с 1 января 2021 года. На дату подготовки журнала к печати Приказ Минфина РФ № 209н находился на регистрации в Минюсте, после регистрации дата применения новых норм, о которых пойдет речь в этой статье, может быть изменена. В рамках статьи рассмотрим, как изменится порядок отражения на счетах бухгалтерского учета операций по санкционированию расходов.

Единый план счетов бухгалтерского учета дополнен следующими счетами:

- 0 502 03 000 «Принятые авансовые денежные обязательства»;

- 0 502 04 000 «Авансовые денежные обязательства к исполнению»;

- 0 502 05 000 «Исполненные денежные обязательства»

В связи с введением новых счетов, которые учреждения станут применять со следующего года при отражении операций по санкционированию расходов, Приказом Минфина РФ № 209н внесены изменения в разд. 4 Инструкции № 157н[1].

Поговорим о наиболее интересных и важных новшествах этого раздела.

- ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ЦЕЛЯХ УЧЕТА ПРИНЯТЫХ УЧРЕЖДЕНИЕМ ОБЯЗАТЕЛЬСТВ

- Завершение текущего финансового года

- Аналитический и документальный учет обязательств

- Учет обязательств

- Учет плановых назначений

- Утвержденный объем финансового обеспечения

- * * *

- Санкционирование расходов бюджетных учреждений

- Что такое санкционирование

- Принимаемые, отложенные и авансовые обязательства

- Порядок санкционирования

- Бюджетная роспись

- Особенности использования расходно-доходных смет

- Лимиты принимаемых обязательств

- Подтверждение обязательств

- Бухгалтерский учет операций по санкционированию

- Новшества учета санкционирования

- Учет санкционирования расходов в учреждениях

- Счета учета санкционирования

- Основа санкционирования – смета и план

- Принятие обязательств

- Принятие обязательств по заработной плате

- Санкционирование расходов — это что такое?

- Основные этапы

- Сводная роспись

- Принятие и подтверждение обязательств

- Учет

- Счета КРБ

- Аналитика

- Бухгалтерские записи

- КВР

- Казенные учреждения

- Отражение операций

- Санкционирование контрактуемых затрат

- Санкционирование расходов в 2021 году

- Завершение текущего года в рамках санкционирования расходов бюджета

- Изменения в аналитике

- Применение сч. 050200000

- Пример

- Дополнительно

- Утвержденный объем обеспечения

ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ЦЕЛЯХ УЧЕТА ПРИНЯТЫХ УЧРЕЖДЕНИЕМ ОБЯЗАТЕЛЬСТВ

Пункт 308 Инструкции № 157н дополнен следующего новыми понятиями:

- авансовые денежные обязательства – обязанность учреждения уплатить в порядке предварительной оплаты (аванса) юридическому или физическому лицу определенные денежные средства в соответствии с условиями гражданско-правовой сделки до осуществления поставки необходимых товаров, выполнения работ, оказания услуг.

- отложенные обязательства – обязательства учреждения, величина которых определена на момент их принятия условно (расчетно) и (или) по которым не определено время (финансовый период) их исполнения, при условии создания в учете учреждения по данным обязательствам резерва предстоящих расходов.

Завершение текущего финансового года

По завершении текущего финансового года показатели (остатки) по соответствующим аналитическим счетам учета исполненных денежных обязательств и утвержденных плановых назначений по доходам (поступлениям), расходам (выплатам) текущего финансового года на следующий год не переносятся.

Пункт 312 Инструкции № 157н дополнен абзацем, устанавливающим, что показатели (остатки) обязательств текущего финансового года (за исключением исполненных денежных обязательств), сформированные по результатам отчетного финансового года, подлежат перерегистрации в году, следующем за отчетным финансовым годом.

Аналитический и документальный учет обязательств

Пункт 313 Инструкции № 157н дополнен новым абзацем, согласно которому аналитический учет обязательств, отраженных на счетах санкционирования, осуществляется учреждениями в разрезе кредиторов (групп кредиторов) (поставщиков (продавцов), подрядчиков, исполнителей, иных кредиторов), в отношении которых принимаются обязательства, и (или) контрактов (договоров), а также иной аналитики, установленной в рамках формирования учетной политики субъекта учета.

Учет операций с обязательствами осуществляется в журнале по прочим операциям на основании первичных документов (учетных документов), утвержденных учреждением. Такое уточнение введено Приказом Минфина РФ № 209н в п. 314 Инструкции № 157н.

Учет обязательств

В пункте 318 Инструкции № 157н установлены общие положения по применению счета 0 502 00 000 «Обязательства».

Приказом Минфина РФ № 209н этот пункт изложен в новой редакции, из которой следует, что данный счет предназначен для учета показателей обязательств текущего (очередного) финансового года, первого и второго года планового периода, иных очередных годов (за пределами планового периода) и внесенных в текущем финансовом году изменений в показатели обязательств не только учреждениями, но и органами Федерального казначейства.

https://www.youtube.com/watch?v=LFxTY3IBUiQ

Обязательства учитываются на основании документов, подтверждающих их принятие (возникновение), в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований к документам, предусмотренных порядком учета бюджетных и денежных обязательств органами Федерального казначейства, финансовым органом.

Принятые (принимаемые) обязательства группируются в разрезе счетов, содержащих соответствующий аналитический код группы синтетического счета. Аналитические коды синтетического счета 0 502 00 000 приведены в п. 319 Инструкции № 157н. Приказом Минфина РФ № 209н этот счет дополнен следующими аналитическими кодами:

- 3 «Принятые авансовые денежные обязательства»;

- 4 «Авансовые денежные обязательства к исполнению»;

- 5 «Исполненные денежные обязательства».

Приказом Минфина РФ № 209н внесены изменения и в Инструкцию № 174н[2]. Однако в тексте приказа не содержится бухгалтерских записей по счетам 0 502 03 000, 0 502 04 000 и 0 502 05 000. Следуя методологии учета, установленной инструкциями № 157н, № 174н, рассмотрим на примере, как при отражении операций по санкционированию расходов бухгалтерам бюджетных учреждений применять данные счета.

Пример

Бюджетное учреждение, применяя конкурентные способы определения поставщика, заключило контракт на поставку оборудования стоимостью 800 000 руб. Начальная (максимальная) цена, указанная в извещении об осуществлении закупки, равна 900 000 руб.

Условиями контракта предусмотрена уплата аванса в размере 30% от стоимости контракта (240 000 руб.). После того, как контракт был заключен, исполнитель выставил счет на сумму аванса, который был уплачен учреждением-заказчиком.

При поставке оборудования поставщик выставил в адрес учреждения-заказчика счет-фактуру и накладную ТОРГ-12, в которых отражена стоимость поставленного оборудования (800 000 руб.).

Учреждение-заказчик оплатило контракт с учетом суммы уплаченного аванса (сумма окончательного платежа по контракту составила 560 000 руб.). Операции совершаются в рамках деятельности, финансируемой за счет сумм субсидии на выполнение задания учредителя.

Описанные в примере операции на счетах санкционированию расходов будут отражены следующим образом:

| операции | Дебет | Кредит | Сумма, руб. |

| В единой информационной системе размещено извещение о проведении закупки оборудования | 4 506 10 310 | 4 502 17 340 | 900 000 |

| Приняты расходные обязательства при заключении контракта | 4 502 17 310 | 4 502 11 310 | 800 000 |

| Уточнены суммы расходных обязательств при заключении контракта по результатам конкурсных процедур | 4 502 17 310 | 4 506 10 310 | 100 000 |

| Приняты к учету авансовые денежные обязательства | 4 502 11 310 | 4 502 13 310 | 240 000 |

| Приняты к исполнению авансовые денежные обязательства | 4 502 13 310 | 4 502 12 310 | 240 000 |

| Исполнены денежные обязательства | 4 502 12 310 | 4 502 15 310 | 240 000 |

| Приняты денежные обязательства в сумме окончательной оплаты по контракту | 4 502 11 310 | 4 502 12 310 | 560 000 |

| Исполнены денежные обязательства по контракту | 4 502 12 310 | 4 502 15 310 | 560 000 |

Здесь же хотелось бы отметить, что положения Инструкции № 174н Приказом Минфина РФ № 209н дополнены корреспонденцией счетов для отражения операций по суммам принятых бюджетным учреждением отложенных обязательств. В частности, обновлены п. 166 и 167 Инструкции № 174н.

Кредитовый показатель по счету 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)» отражает сумму отложенных обязательств бюджетных учреждений, величина которых определена на момент их принятия условно (расчетно), и (или) по которым не определено время (финансовый период) их исполнения, при условии создания в учете бюджетного учреждения по данным обязательствам резерва предстоящих расходов (отложенных обязательств). Суммы принятых бюджетным учреждением обязательств, за счет ранее сформированных отложенных обязательств отражаются следующей записью:

Дебет соответствующих счетов аналитического учета счета 0 502 99 000 «Отложенные обязательства»

Кредит соответствующих счетов аналитического учета счета 0 502 01 000 «Принятые обязательства»

Бухгалтерские записи, отражающие создание резерва по отложенным обязательствам, принятию обязательств по расходованию такого резерва, с учетом внесенных изменений будут следующими:

| операции | Дебет | Кредит |

| Приняты к учету отложенные обязательства, величина которых определена расчетным путем | 0 506 90 ххх | 0 502 99 ххх |

| Приняты учреждением обязательства за счет ранее сформированного резерва (операция отражает уменьшение созданного резерва) | 0 502 99 ххх | 0 502 01 ххх |

| Приняты денежные обязательства (в сумме, подлежащей оплате за счет средств созданного резерва) | 0 502 01 ххх | 0 502 02 ххх |

| Исполнены денежные обязательства | 0 502 02 ххх | 0 502 15 ххх |

Учет плановых назначений

Бюджетные учреждения суммы доходов (поступлений) и расходов (выплат), утвержденных в плане финансово-хозяйственной деятельности на соответствующие финансовые годы и внесенные изменения в план финансово-хозяйственной деятельности учитывают на счете 0 504 00 «Сметные (плановые, прогнозные) назначения» (п. 324 Инструкции № 157н). В название счета добавлено слово «прогнозные».

Аналитический учет плановых назначений ведется в разрезе видов (кодов, при их наличии) доходов (поступлений), расходов (выплат) в структуре, предусмотренной утвержденным на соответствующие финансовые годы планом финансово-хозяйственной деятельности учреждения, законом (решением) о бюджете (п. 325 Инструкции № 157н).

Бухгалтерские записи по счету 0 504 00 000 не претерпели изменений.

Утвержденный объем финансового обеспечения

Учет сумм, утвержденных планом финансово-хозяйственной деятельности учреждения на соответствующие финансовые годы, сметных (плановых) назначений по доходам (поступлениям) (внесенных в установленном порядке в течение текущего финансового года изменений) ведется на счете 0 507 00 000 «Утвержденный объем финансового обеспечения» (п. 328 Инструкции № 157н).

Аналитический учет по счету 0 507 00 000 ведется в разрезе видов (кодов, при их наличии) доходов (поступлений) в структуре, предусмотренной утвержденным на соответствующие финансовые годы планом финансово-хозяйственной деятельности учреждения, законом (решением) о бюджете (п. 329 Инструкции № 157н).

Бухгалтерские записи по счету 0 507 00 000 не изменились.

* * *

В завершение рассмотрим тезисы:

- Инструкция № 157н дополнена новыми понятиями «авансовые денежные обязательства», «отложенные обязательства»;

- Единый план счетов бухгалтерского учета дополнен следующими новыми счетами: 0 502 03 000 «Принятые авансовые денежные обязательства»; 0 502 04 000»Авансовые денежные обязательства к исполнению»; 0 502 05 000 «Исполненные денежные обязательства»;

- пунктом 166 Инструкции № 174н теперь установлено, что кредитовый показатель по счету 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)» отражает сумму отложенных обязательств бюджетных учреждений, величина которых определена на момент их принятия условно (расчетно) и (или) по которым не определено время (финансовый период) их исполнения, при условии создания в учете бюджетного учреждения по данным обязательствам резерва предстоящих расходов (отложенных обязательств);

- пункт 167 Инструкции № 174н дополнен бухгалтерской записью, отражающей принятие учреждением обязательств за счет средств созданного им резерва отложенных обязательств (дебет счета 0 502 99 000 в корреспонденции с кредитом счета 0 502 01 000).

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Санкционирование расходов бюджетных учреждений

В 2021 году Министерство финансов внесло ряд изменений в собственные распоряжения относительно применения Единого плана счетов бухучета, используемого в бюджетных организациях РФ. Некоторые новшества коснулись учета денежных и авансовых обязательств по санкционированным расходам.

Рассмотрим понятие санкционирования расходов, порядок его проведения, особенности учета по нормативным требованиям, установленным последними принятыми актами Минфина РФ.

Что такое санкционирование

Санкционирование – это утверждение расходных статей бюджетных структур государством как высшей инстанцией. В эту процедуру входят:

- установление предельных размеров и количества денежных обязательств;

- контроль;

- учет.

К СВЕДЕНИЮ! Санкционирование необходимо для того, чтобы организация не брала на себя обязательств, не обеспеченных государственным финансированием, а также не рассчитывала на это финансирование по непрофильным обязательствам.

Принимаемые, отложенные и авансовые обязательства

Принимаемые обязательства – это необходимость предоставить средства из госбюджета определенному физическому или юридическому лицу на каком-либо законном основании, например, заработная плата преподавателя в государственной школе или вузе, деньги, выделенные победителю тендера госзакупок, отчисления в бюджет и т.п. Они возникают в момент, когда:

- подписывается договор на оказание услуг, выполнение работ, поставку;

- выставляется счет за коммунальные услуги;

- начисляется заработная плата и другие выплаты сотрудникам-бюджетникам;

- выдаются командировочные средства;

- вносятся деньги в государственные страховые фонды;

- платятся налоги;

- выполняются судебные постановления.

Отложенные обязательства – те необходимые платежи, величина которых на момент принятия не может быть установлена точно, либо не известно точное время их исполнения. Такие обязательства могут приниматься, если для их оплаты в бюджетном учреждении существует специальный резерв.

Авансовые обязательства – обязанность бюджетной структуры выплатить организации или физлицу средства из бюджета предварительно, до того как будут выполнены требования заключенного с ними гражданско-правового договора.

Порядок санкционирования

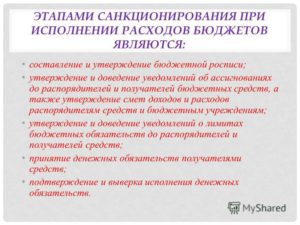

Основные этапы процесса санкционирования прописываются государственными нормативными актами, в частности, Бюджетным Кодексом РФ, отраслевыми нормами. Для санкционирования нужно последовательно выполнить 4 пункта:

- Утверждение сводной бюджетной росписи.

- Принятие расходно-доходных смет.

- Согласование лимитов принимаемых обязательств.

- Учет и контроль выполнения принятых обязательств.

Бюджетная роспись

В этом документе средства из бюджета распределяются по назначениям, определяются их получатели и распорядители. Ст. 217 Бюджетного Кодекса РФ говорит, что составлять ее должен тот орган, который на своем уровне отвечает за формирование проекта бюджета, затем ее утверждает глава соответствующей финансовой структуры:

- в федеральном бюджете – министр финансов РФ;

- в региональном – министр финансов данного субъекта РФ.

Средства в ней разбиваются по кварталам. После утверждения сводная смета направляется в казначейство.

https://www.youtube.com/watch?v=62qb2TcamPU

Сводную смету составляют на основе росписей, которые делают главные распорядители бюджетных средств отдельно по каждому виду назначений, разбитых по статьям бюджета (существуют определенные коды).

ВНИМАНИЕ! В данную смету могут вноситься исправления, если принято законодательное требование об экономии средств бюджета, суммы по доходным статьям завышены в сопоставлении с принятыми ранее решениями либо главным распорядителем изменены получатели ассигнований.

Особенности использования расходно-доходных смет

Распорядитель бюджетных средств доводит до ведома бюджетной организации все нюансы принятых ассигнований. На основании данного уведомления формируется расходно-доходная смета, в которой необходимо отразить:

- объем получаемых средств;

- целевое назначение выделенных денег;

- распределение финансов по кварталам.

Только после утверждения данного документа учреждение может использовать выделенные из бюджета финансовые средства.

Лимиты принимаемых обязательств

Лимиты – основания для предоставления средств по покрытию принятых обязательств, отражающие возможный максимум их принятия. Их устанавливает госказначейство. В банковской системе, в отличие от бюджетного финансирования, такого понятия нет. Основанием для их установления служат данные сводной росписи.

Казначейство предоставляет сведения о лимитах главным распорядителям бюджетных средств, а они – получателям. После утверждения на уровне получателей лимиты учитываются специальным органом казначейства, которым контролируется их исполнение.

Подтверждение обязательств

После того как обстоятельства приняты (заключен договор с учетом установленных лимитов), они должны быть подтверждены. Подтверждение обязательств – проверка совпадения средств сметы и платежных документов по заключенным договорам. Подтверждение происходит перед списанием средств с бюджетных счетов. Проводит проверку орган, уполномоченный на нее госказначейством.

ИТАК, процедура санкционирования призвана исключить возможность выделения бюджетных ассигнований на нецелевое назначение либо не обеспеченных доходной частью бюджета.

Бухгалтерский учет операций по санкционированию

Осуществляется на основании «первички», принятой в финансовых требованиях соответствующей бюджетной отрасли. П. 239, 241 и 251 Инструкции по применению Единого плана счетов требует, чтобы в учете отражались операции по операциям санкционирования расходов с использованием следующих счетов:

- лимитам обязательств – счет 150201000;

- отчислениям на основании принятых смет – счет 250202100.

При этом делаются такие бухгалтерские проводки:

- дебет 150115000, кредит КРБ 150113000 – отражение сумм по лимитам принятых обязательств, доведенных до получателей, а также суммы корректировок в течение отчетного года;

- дебет 150113000, кредит 150113000 – разбивка лимитов, доведенных до получателей, по кодам статей и подстатей видов расходов бюджета;

- дебет 150113000, кредит 150211000 – учет сумм принятых обязательств (в пределах лимитов и их корректировок).

Если деятельность бюджетной организации направлена на получение дохода, проводки будут выглядеть так:

- дебет 250411000, кредит 250412000 – учет сумм ассигнований по затратам организации согласно расходно-доходной сметы;

- дебет 250412000, кредит 250212000 – отражение сумм обязательств организации в пределах выделенных ассигнований (в данном отчетном периоде).

Новшества учета санкционирования

- Новые счета. В 2021 году план счетов для отражения операций санкционирования пополнился следующими счетами:

- 050203000 – данные о принятых авансовых обязательствах;

- 050204000 – сведения об обязательствах к выполнению;

- 050205000 – информация о выполненных обязательствах.

- Перерегистрация обязательств. Показатели, отражающие остатки на счетах аналитического учета по исполненным обязательствам, не переносятся на следующий финансовый год, а перерегистрируются, то есть каждый новый отчетный год, принимая новые обязательства, должен учитывать и обязательства прошлых периодов.

- Авансовые обязательства – новое понятие, введенное в Инструкцию № 157н по применению Единого плана счетов.

Учет санкционирования расходов в учреждениях

Учет санкционирования расходов ведется на 500-х счетах Единого плана счетов Инструкции № 157н. Самые сложные моменты учет рассмотрены в статье.

- По каким счетам учета отражается санкционирование расходов

- По каким счетам отразить принятые обязательства

- По каким счетам отразить принятые счета по госзакупкам

Счета учета санкционирования

Учет санкционирования расходов ведется на 500-х счетах единого плана счетов согласно Инструкции о порядке применения единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н).

Казённые учреждения ведут учет санкционирования на следующих счетах:

- 1 50105 000 «Полученные лимиты бюджетных обязательств»;

- 1 50103 000 «Лимиты бюджетных обязательств получателей бюджетных средств»;

- 1 50200 000 «Принятые обязательства».

Счета санкционирования расходов в бюджетном учреждении следующие:

- 0 50200 000 «Принятые обязательства»;

- 0 50400 000 «Сметные (плановые) назначения»;

- 0 50600 000 «Право на принятие обязательств»;

- 0 50700 000 «Утвержденный объем финансового обеспечения»;

- 0 50800 000 «Получено финансового обеспечения».

Эти же счета применяют автономные учреждения.

С2021 года санкционирование по кодам видов расходов применяют бюджетные и автономные учреждения. Коды видов расхода (КВР) утверждены разделом 5.1 Указаний о порядке применения бюджетной классификации РФ, утвержденных приказом Минфина России от 01.07.2013 № 65н.

А в учете учреждение должно отразить предстоящие расходы по КОСГУ, в связи с чем возникает необходимость внести разбивку кодов видов расходов по соответствующим КОСГУ.

Основа санкционирования – смета и план

У казённых учреждений процедура санкционирования начинается с доведения лимитов бюджетных обязательств (ЛБО):

- Дебет 1 50115 000 «Полученные лимиты бюджетных обязательств текущего финансового года»

- Кредит 1 50113 000 «Лимиты бюджетных обязательств получателей бюджетных средств текущего финансового года»

Так как смета казённого учреждения ведется без применения КОСГУ, а в учете санкционирование необходимо отразить по кодам КОСГУ, отражают детализацию лимитов:

- Дебет 1 50103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» (по КВР)

- Кредит 1 50103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» (по КВР и КОСГУ).

После этого казённые учреждения вправе принимать обязательства в пределах доведенных лимитов.

https://www.youtube.com/watch?v=dwvhQfx08zE

Изменения в показатели ЛБО, утвержденных в течение текущего финансового года, отражаются на основании Уведомлений о лимитах бюджетных обязательств (бюджетных ассигнованиях) (ф. 0504822) или иных документов, утвержденных финансовым органом соответствующего бюджета.

Порядок санкционирования расходов бюджетных и автономных учреждений иной. Эти учреждения учитывают не только предельный объем расходов, но и объем доходов. Доходы и расходы учитываются по источникам финансирования. Суммы планируемых доходов и расходов учреждения указываются в его плане финансово-хозяйственной деятельности (ПФХД).

По факту утверждения ПФХД делается запись на сумму планируемых доходов:

- Дебет 0 50700 000 «Утвержденный объем финансового обеспечения»

- Кредит 0 50400 000 «Сметные (плановые) назначения

Аналитический учет по данным счетам ведут по кодам КОСГУ.

По мере поступления доходов в течение года делают записи:

- Дебет 0 50800 000 «Получено финансового обеспечения»

- Кредит 0 50700 000 «Утвержденный объем финансового обеспечения».

На основании утвержденного ПФХД учитывают сумму планируемых расходов:

- Дебет 0 50410 200 «Сметные (плановые) назначения по расходам на текущий финансовый год»

- Кредит 0 50610 000 «Право на принятие обязательств на текущий финансовый год».

Аналогичными записями учитываются изменения в ПФХД в случае увеличения планируемых доходов и расходов, обратной корреспонденцией счетов – в случае уменьшения.

Принятие обязательств

Следующий этап санкционирования – принятие бюджетных обязательств (для казённых учреждений), обязательств (для бюджетных и автономных учреждений), то есть отражение обязанности предоставить денежные средства на основании закона, иного нормативного правового акта, договора или соглашения.

Все обязательства можно разделить на две большие группы:

- По заработной плате, начислениям на нее и компенсациям;

- По закупкам товаров, работ, услуг.

Принятие обязательств по заработной плате

Обязательства учреждения по заработной плате возникают исходя из утвержденного штатного расписания и заключенных трудовых договоров.

Однако система начислений в пользу работников согласно законодательству РФ такова, что обязательства, принятые на основании штатного расписания и трудовых договоров, редко совпадают с фактическим начислением по расчетным ведомостям. Это происходит в случае начисления больничных, командировочных и др.

Поэтому в учетной политике можно предусмотреть принятие обязательств учреждения по заработной плате, пособиям, компенсациям и другим аналогичным расходам на основании документов о начислении (расчетных ведомостей).

На основании расчетных ведомостей также принимают обязательства по страховым взносам и налогу на доходы физических лиц.

В учете это отражается так:

- Дебет 1 50103 000 «Лимиты бюджетных обязательств получателей бюджетных средств» (для казённых учреждений)

- Дебет 0 50610 000 «Право на принятие обязательств на текущий финансовый год» (для бюджетных и автономных учреждений)

- Кредит 0 50211 000 «Принятые обязательства текущего финансового года»

Частью начислений в пользу работников являются отпускные. Учреждения всех типов обязаны формировать в учете резерв предстоящих расходов по оплате отпусков и начислений на них в соответствии с п. 302.1 Инструкции № 157н. Санкционирование расходов по отпускам отличается от изложенного выше.

Санкционирование расходов — это что такое?

Санкционирование расходов бюджетных организаций предполагает установление и доведение лимитов обязательств, контроль и учет их принятия. Оно необходимо для того, чтобы предотвратить принятие обязательств, не обеспеченных назначениями, определенными бюджетным законодательством. Санкционирование расходов бюджетного учреждения проводится с учетом выполнения доходных статей бюджета.

Основные этапы

Порядок санкционирования расходов регламентируется бюджетным законодательством и прочими отраслевыми нормативными актами. Санкционирование осуществляется следующим образом:

- Составляется и утверждается сводная бюджетная роспись.

- Утверждаются бюджетные ассигнования и доводятся до распорядителей средств и получателей. Для них утверждаются расходно-доходные сметы.

- Согласовываются и доводятся лимиты обязательств, которые принимают получатели средств.

- Проводится подтверждение и выверка выполнения обязательств.

Сводная роспись

Финансирование получателей и распорядителей средств допускается строго в соответствии с назначениями. Они предусматриваются в годовой бюджетной росписи с обязательным поквартальным распределением.

Лимиты выступают основанием для финансирования затрат. Они отражают максимальный объем прав получателя на принятие финансовых обязательств. Лимиты устанавливают на основании показателей, присутствующих в сводной росписи. При этом во внимание принимается прогноз поступлений и источников средств на покрытие дефицита бюджета.

https://www.youtube.com/watch?v=k4v2-kjNfEs

Казначейство через свои органы доводит лимиты до главных распорядителей. Они, в свою очередь, доводят их до получателей.

Один из ключевых этапов санкционирования расходов — это контроль. Утвержденные лимиты должны быть представлены в соответствующий орган казначейства. Он, в свою очередь, обеспечивает контроль расходования средств.

Принятие и подтверждение обязательств

Под принятием обязательств следует понимать заключение получателем средств договоров с организациями, предоставляющими ему услуги (исполняющими для него работы), в рамках лимитов.

Подтверждением называют проверку соответствия платежных документов лимитам и утвержденным расходно-доходным сметам. Ее проводит орган, уполномоченный Казначейством. Проверка предшествует списанию средств со счета.

Санкционирование расходов, таким образом, исключает вероятность принятия к финансированию платежей и затрат, не предусмотренных бюджетом либо не обеспеченных доходами и источниками финансирования бюджетного дефицита.

Учет

Правила его ведения определяются в разд. 5 ч. III Инструкции № 148 (утв. приказом Минфина от 30.12.2008). Учет санкционирования расходов включает в себя учет операций:

- с лимитами обязательств;

- со сметными назначениями по деятельности, приносящей прибыль, и принятым обязательствам.

Учет ведут на основании первичной документации, установленных финансовой структурой соответствующего бюджета. Учет ведут с отражением корреспонденций по статьям санкционирования расходов. Это правило закреплено в п. 239 Инструкции.

Счета КРБ

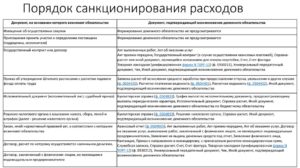

Учет утвержденных лимитов обязательств осуществляется на сч. 050100000. Об этом говорится в п. 241 Инструкции. Учет обязательств, принятых в текущем году, осуществляется по кодам расходов бюджета с использованием счетов:

Первый счет используется для обобщения сумм обязательств, принятых в рамках ассигнований/лимитов, утвержденных для него на соответствующий финансовый период (год).

На сч. 250202100 получатель учитывает суммы обязательств, которые были приняты в рамках расходно-доходной сметы по деятельности, приносящей прибыль, объемов назначений на текущий/очередной год, изменений, внесенных в обязательства. Соответствующее положение содержится в п. 251 Инструкции.

Аналитика

Аналитический учет по принятым учреждением обязательствам ведется в соответствии с документами, подтверждающими их принятие согласно перечню, утвержденному финансовым органом, администратором источников покрытия дефицита или получателем средств. Показатели отражаются в Журнале (ф. 0504064).

Бухгалтерские записи

При санкционировании расходов проводки по доведению лимитов и принятию обязательств в их пределах оформляются записями:

- Дб КРБ 150115000 Кд КРБ 150113000 – показаны суммы лимитов обязательств, доведенных до получателя в установленном порядке, суммы корректировок, внесенных в течение отчетного (финансового) года, в соответствии с уведомлением о лимитах.

- Дб КРБ 150113000 Кд КРБ 150113000 – показана детализация показателей, доведенных до получателя лимитов по кодам подстатей, статей КОСГУ. Если лимиты были доведены без разбивки по КОСГУ, отражаются также суммы корректировок, внесенных в течение года.

- Дб КРБ 150113000 Кд КРБ 150211000 – учтены суммы принятых получателем обязательств в пределах лимитов и изменений, внесенных в течение года.

Проводки по санкционированию расходов в рамках деятельности, приносящей прибыль, выглядят следующим образом:

- Дб КРБ 250411000 Кд КРБ 250412000 – учтены суммы назначений (внесенных корректировок) по затратам учреждения, утвержденных расходно-доходной сметой.

- Дб КРБ 250412000 Кд КРБ 250212000 – показаны суммы обязательств учреждения, принятые в пределах назначений, утвержденных на соответствующий отчетный период.

В случае уменьшения лимитов обязательств записи делаются по принципу «красное сторно» со знаком «-«. Соответствующее правило предусмотрено в п. 239 Инструкции.

КВР

В 2015 г. произошли существенные изменения в процедурах санкционирования расходов. Это в первую очередь выразилось в том, что исполнение бюджета с этого года начало осуществляться без использования кодов КОСГУ по КВР (кодам вида расходов) бюджета. Эти коды приводятся в Указаниях № 65н. Они разделены на следующие группы:

- 100 – затраты на выплаты работникам;

- 200 – закупка услуг, товаров, работ для муниципальных/госнужд;

- 300 – соцобеспечение и прочие выплаты населению;

- 400 – капвложения в недвижимые объекты муниципальной/госсобственности;

- 500 – межбюджетные трансфертные операции;

- 700 – обслуживание муниципального/госдолга;

- 800 – прочие ассигнования.

Казенные учреждения

Переход к исполнению статей бюджета по КВР означает, что у учредителей таких организаций нет детализации выделяемых лимитов обязательств по КОСГУ.

https://www.youtube.com/watch?v=se-L1CPKgNw

В 2021 г. были откорректированы положения Инструкции № 162н. В первую очередь изменения затронули счета санкционирования расходов.

В соответствии с действующей редакцией Инструкции, на большей части 500-х счетов учет осуществляется в разрезе соответствующих аналитических статей. Последние, в свою очередь, должны утверждаться в составе финансовой политики учреждения.

Отражение операций

При санкционировании расходов казенного учреждения в проводках на 500-х счетах указываются:

- Принимаемые обязательства. К ним относят обязательства, установленные законодательным (другим правовым документом), по предоставлению в финансовом году средств из соответствующего бюджета. Размеры сумм определяются на основании извещений о проведении закупок с применением конкурентных методов определения поставщика, размещаемых в ЕИС (единой информсистеме), в размере максимальной (начальной) стоимости контракта.

- Обязанности участника бюджетных отношений. Эти обусловленные законом, другим нормативным актом, соглашением/договором обязательства несет публично-правовое образование (учреждение, действующее от его имени). Оно обязуется предоставить физлицу или организации, субъектам международного права, другому публично-правовому образованию бюджетные средства в соответствующем году.

- Денежные обязательства. К ним относят обязанность казенного учреждения уплатить определенную сумму средств по условиям гражданско-правовых сделок, соглашения/договора, оформленных в соответствии с требованиями действующего законодательства.

Санкционирование контрактуемых затрат

На порядок отражения соответствующих операций существенно влияет законодательство о закупках. Планирование производится посредством создания, утверждения и ведения планов-графиков и планов закупок.

При санкционировании расходов казенного учреждения суммы обязательств, которые приняты в размере максимальной (начальной) стоимости контракта с исполнителем (подрядчиком/поставщиком), выбранного с применением конкурентных методов, отражаются следующим образом:

- Дб сч. 0 50113 000 Кд сч. 0 50217 000 – учтены принимаемые обязательства в соответствии с извещением.

- Дб сч. 0 50113 000 (0 50217 000) Кд сч. 0 50211 000 – отражены обязательства по заключенному контракту.

Санкционирование расходов в 2021 году

Порядок обобщения сведений по операциям был изменен приказом Минфина № 209н от 16.11.2021 г. В частности, был дополнен Единый план счетов. Изменения вступили в действие с 1 янв. 2021. Санкционирование расходов включает в себя операции, связанные с авансовыми денежными обязательствами. План дополнен следующими статьями:

- 050203000 – на ней обобщаются сведения о принятых авансовых денежных обязательствах;

- 050204000 – здесь отражают информацию об обязательствах к исполнению;

- 050205000 – на этом счете обобщаются данные об исполненных обязательствах.

Завершение текущего года в рамках санкционирования расходов бюджета

По окончании года остатки по аналитическим счетам исполненных обязательств и плановых назначений по поступлениям, выплатам на следующий год не переносят.

В 312 пункт Инструкции № 157н включен абзац, в соответствии с которым показатели обязательств текущего периода должны быть перерегистрированы в году, идущем за отчетным. Исключение предусмотрено для исполненных обязанностей.

Изменения в аналитике

Согласно корректировкам пункта 313 указанной выше Инструкции, учет обязательств, проведенных по счетам санкционирования, ведется в разрезе:

- кредиторов (их групп), подрядчиков, исполнителей, продавцов/поставщиков и прочих контрагентов, в отношении которых приняты обязанности;

- договоров/контрактов;

- прочей аналитики, предусмотренной учетной политикой.

Регистрация операций производится в Журнале в соответствии с первичной документацией, утвержденной учреждением.

Применение сч. 050200000

Общие правила предусмотрены в Инструкции № 157н, в п. 318. Приказом Минфина № 209н данный пункт был изменен.

https://www.youtube.com/watch?v=IalTNND0HvU

Как указано в новой редакции, сч. 050200000 предназначается для отражения показателей обязательств в текущем (очередном) финансовом году, 1-го и 2-го годов планового периода и прочих очередных годов за его рамками, изменений, внесенных в показатели не только непосредственно учреждениями, но и органами Казначейства.

Учет производится на основании документации, подтверждающей возникновение (принятие) обязательств. При этом используются данные перечня, установленного учреждением в рамках финансовой политики, исходя из требований к документации, определенных финансовым органом или Казначейством.

Пример

Рассмотрим правила отражения операций при следующих исходных данных:

- Бюджетное учреждение, используя конкурентные методы определения поставщика, подписало контракт на поставку оборудования, стоимость которого 800 тыс. р.

- Максимальная (начальная) стоимость закупки – 900 тыс. р.

- По условиям контракта, учреждение должно отчислить аванс в размере 30% от цены контракта – 240 тыс. р.

- После заключения договора от исполнителя поступил счет на сумму аванса, уплаченного заказчиком.

- При отгрузке оборудования была выставлена счет-фактура и оформлена накладная ТОРГ-12. В них отражена стоимость поставки – 800 тыс. р.

- Заказчик оплатил контракт с учетом внесенного аванса. Окончательная сумма платежа составила 560 тыс. р.

Операции учреждения совершались в рамках деятельности, которая финансировалась за счет субсидий на исполнение заданий учредителя. Отражение действий будет следующим.

Дб | Кд | Сумма (в тыс. руб.) | |

Размещение извещения о закупке в ЕИС | 450610310 | 450217340 | 900 |

Принятие расходных обязательств при оформлении договора | 450217310 | 450211310 | 800 |

Уточнение сумм расходных обязательств при оформлении контракта по итогам конкурсных мероприятий | 450217310 | 450610310 | 1000 |

Принятие авансовых обязательств к учету | 450211310 | 450213310 | 240 |

Принятие к исполнению обязательств | 450213310 | 450212310 | 240 |

Исполнение денежных обязательств | 450212310 | 450215310 | 240 |

Принятие обязательств в сумме итоговой оплаты за поставку | 450211310 | 450212310 | 560 |

Исполнение обязательств по сделке | 450212310 | 450215310 | 560 |

Дополнительно

Необходимо отметить, что Инструкция № 174н была дополнена корреспонденцией счетов для учета операций по суммам отложенных обязательств, принятых учреждениями.

Так, были обновлены положения пунктов 166 и 167. Кредитовый показатель сч. 050299000 отражает величину отложенных обязательств, которая определяется на момент условного (расчетного) принятия, либо время исполнения которых не установлено. При этом в учреждении должен быть создан резерв будущих расходов.

Утвержденный объем обеспечения

Учет сумм, которые утверждены планом финансово-хозяйственных операций организации на соответствующие годы, сметных назначений по поступлениям осуществляется на сч. 050700000. Аналитику по нему ведут в разрезе видов доходов (или кодов при наличии).