Отработав 6 месяцев на текущем месте работы, сотрудник имеет право взять очередной оплачиваемый отпуск (возможно и раньше, по согласованию с работодателем). В случае отгула отпуска и расторжения трудового договора до завершения расчетного года, возникает задолженность по выплаченным авансом отпускным.

Это происходит тогда, когда сотрудник уже отгулял свой отпуск авансом и не отработал достаточное количество времени для погашения оплаты этих дней. Работодатель имеет право удержать излишне выплаченные отпускные при окончательном расчете с работником.

При этом право удерживать или нет отпускные работодатель оставляет за собой.

При увольнении возможны два варианта развития событий:

- остаются не отгулянные дни отпуска;

- образуется задолженность работника перед работодателем.

Неиспользованные дни отпуска подлежат денежной компенсации при окончательных выплатах. Отпускные при этом рассчитываются по стандартной схеме, исходя из среднего дневного заработка сотрудника.

В случае возникновения задолженности организация имеет право произвести удержание оплаты использованного отпуска.

Рассмотрим, в каком случае требуется произвести удержание излишне оплаченного отпуска.

- Виды отпуска и основания

- Расчет оплаты отпускных дней

- Удержание за неотработанные дни отпуска при увольнении

- Проводка удержаний

- Удержание за неотработанные дни отпуска при увольнении

- Когда появляются неотработанные отпускные?

- «Отпускные» права и обязанности

- Можно ли обойтись без удержаний?

- Налоговые нюансы прощения отпускного аванса

- Удержание за неотработанные дни отпуска при увольнении. Расчет

- Тк рф об отпуске и отпускных

- Когда работодатель не вправе произвести удержание

- Срок, который сотрудник «переотдыхал»

- Определяем размер удержания

- Пример расчета суммы удержания

- Лимит для удержания

- Удержание и налоги

- Удержание за неотработанные дни отпуска при увольнении: в каком случае производится и как

- При каких условиях могут появиться неотработанные дни отпуска

- В каких ситуациях можно выполнять удержание за эти дни, а когда нет

- Размер удержаний

- Налоговые особенности

- Бухгалтерские проводки

- Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

- Когда нельзя производить удержания

- Расчет суммы удержаний

- Как рассчитать и учесть долг работника за неотработанные дни отпуска при увольнении | Журнал « книга» | № 17 за 2011 г

- ШАГ 1. Определяем количество неотработанных дней отпуска

- ШАГ 2. Рассчитываем сумму неотработанных отпускных

- Отражаем в налоговом учете и отчетности

- Закрываем долг

- Проводки по удержанию за неотработанные дни отпуска при увольнении

- Экономический смысл удержания

- Принципы расчета отпускных выплат

- Отпуск использован в году увольнения

- Отпуск использован в прошлом году

Виды отпуска и основания

Работник может воспользоваться следующими видами отпусков:

- очередной оплачиваемый;

- дополнительный оплачиваемый;

- учебный отпуск;

- отпуск по беременности и родам;

- отпуск по уходу за ребенком.

Исходя из средних значений, за каждый полный отработанный месяц сотруднику полагается 2,33 дня отпуска (при 28 календарных днях отпуска). Отработав 6 полных месяцев в организации, работник имеет право взять отпуск длиной 14 дней.

В этом случае при увольнении сотрудник ничего не будет должен работодателю. Если отпуск предоставляется на больший период, выплата отпускных производится авансом.

Задолженность перед работодателем может возникать только при превышении лимита по очередному оплачиваемому отпуску. При увольнении работодатель имеет право удержать сумму дней оплаченного отпуска, которую работник не погасил на момент увольнения.

Это определяют статьи 127 и 140 Трудового кодекса РФ.

Выпускается приказ, который должен содержать в себе:

- сумму удержания;

- количество авансовых дней отпуска;

- окончательный срок расчета;

- положение о том, что сумма удержания не может составлять более 20% от общей выплаты;

- ознакомление работника с приказом.

Расчет оплаты отпускных дней

При расчете оплаты очередного оплачиваемого отпуска производится расчет среднего заработка за 1 день и умножается на количество отпускных дней.

Для этого берется период работы на текущем месте, если он составляет менее 1 года, или 12 месяцев, предшествующих месяцу начала отпуска, если время работы превышает 1 год.

В различных организациях могут действовать локальные нормативные акты по расчету отпускных.

Если окажется, что при расчете отпускных за 12 месяцев сумма окажется больше, следует выплатить именно ее.Важно помнить только то, что расчет по местным правилам не может ущемлять работника. Если в организации принят расчет отпускных за последние 6 месяцев, то следует рассчитать их за 12 месяцев и за 6.

Средний дневной заработок=все выплаты работнику, включая премии и другие начисления, за исключением отпускных и больничных, разделить на 12 месяцев и разделить на 29,3 (среднее количество дней в месяце по состоянию на 2021 год). Полученная цифра и будет применяться при вычислении размера отпускных.

При расчете отпускных берется в учет:

- собственно заработная плата;

- премии, регламентированные трудовым договором;

- иные компенсации и выплаты, определяемые трудовым договором.

Не участвуют в расчете отпускных:

- оплата обеда, проезда и ГСМ;

- оплата листа нетрудоспособности;

- материальная помощь;

- сами отпускные.

Удержание за неотработанные дни отпуска при увольнении

Статья 140 и 127 Трудового кодекса РФ устанавливают, что при окончательном расчете увольняющемуся сотруднику должны быть выплачены все положенные ему деньги, в том числе и за неиспользованный отпуск.

https://www.youtube.com/watch?v=pmlm8TWaN6U

В то же время, работодатель может удержать все необходимые суммы, на удержание которых работник может дать согласие, и на удержания согласно действующему законодательству.

К таким удержаниям относится и компенсация работодателю средств за выплаченный авансом отпуск, в случае если сотрудник не отработал расчетный год, на который этот отпуск был предоставлен и оплачен.

При увольнении работника до окончания расчетного года и отгуле отпуска, может возникать задолженность перед организацией. Работодатель вправе удержать неотработанный аванс.

Действует правило – из заработной платы может быть удержано не более 20% от общей суммы начисления заработной платы после вычета налогов. Это положение регламентирует статья 138 Трудового кодекса РФ.

После удержаний у человека должны оставаться гарантированные средства для существования. Одновременно с этим ограничение не накладывается на стимулирующие выплаты (премии и т.д.), они могут быть удержаны в полном объеме при необходимости погашения задолженности.

В случае превышения размера удержания по отношению ко всем окончательным выплатам работник обязуется добровольно погасить остаток возникшей задолженности перед организацией.

При отказе работодатель имеет право в судебном порядке добиваться компенсации оплаченного и неотработанного отпуска.

Важно помнить, что работодатель не обязан удерживать отпускные, начисленные авансом, это его право. Он может воспользоваться им, или нет.

Исключениями являются следующие случаи:

- увольнение в результате сокращения;

- увольнение при смене собственника организации;

- увольнение по медицинским показаниям, при которых сотрудник признан недееспособным;

- окончание срока действия трудового договора (в случае заключения срочного договора);

- ликвидация организации;

- в случае призыва сотрудника на военную или альтернативную службу.

В вышеперечисленных случаях работодатель не имеет права производить удержания за неотработанные дни отпуска при увольнении.

Проводка удержаний

В первую очередь, необходимо рассчитать, какая сумма была выплачена авансом.

Удержание за неотработанные дни отпуска при увольнении

Удержание за неотработанные дни отпуска при увольнении производится работодателем не всегда и не в полном размере. Почему это происходит и как правильно рассчитать сумму удержания, вы узнаете из нашего материала.

Когда появляются неотработанные отпускные?

«Отпускные» права и обязанности

Можно ли обойтись без удержаний?

Налоговые нюансы прощения отпускного аванса

Методика расчета авансовых отпускных

Пример расчета авансовых отпускных

Удержание за использованный отпуск при увольнении

Итоги

Когда появляются неотработанные отпускные?

Понять механизм появления неотработанных отпускных поможет следующий пример.

Пример

Выпускник технического университета Птичкин П. Н. устроился на вертолетный завод 01.07.2021, а в январе 2021 года получил право уйти в отпуск (абз. 2 ст. 122 ТК РФ) и воспользовался этой возможностью. Длительность его отпуска составила 28 календарных дней (ст. 115 ТК РФ).

Детальнее о предоставлении отпуска и его продолжительности узнайте из статьи «Ежегодный оплачиваемый отпуск по Трудовому кодексу (нюансы)».

Во время отдыха он получил более выгодное предложение о работе и сразу после выхода из отпуска уволился с завода.

Таким образом, к моменту увольнения Птичкин П. Н. заработал только половину законного отпуска: 14 дней (6 мес. × 28 дней / 12 мес.), а использовал все 28 дней. Неотработанных к моменту увольнения дней отпуска оказалось 14 (28 – 14).

Поскольку перед уходом в отпуск сотрудник получил всю сумму отпускных, к моменту увольнения у него образовался долг перед фирмой за оплаченные авансом 14 дней отпуска.

ВАЖНО! Право на отпуск за первый рабочий год возникает спустя полгода работы в организации (ст. 122 ТК РФ). Последующие отпуска оформляются согласно утвержденному графику.

К чему может привести отсутствие в компании графика отпусков, см. в материале «Унифицированная форма № Т-7 — график отпусков».

«Отпускные» права и обязанности

При разрыве трудовых отношений работодатель должен выполнить множество обязательных действий, регулируемых трудовым законодательством. В их числе обязанность выдачи работнику всего заработанного им к моменту увольнения.

https://www.youtube.com/watch?v=4wTTpnRqkVk

Отпускные выплаты — один из элементов окончательного расчета с увольняющимся сотрудником. Их состав зависит от того, сколько накоплено неотгулянных отпускных дней и воспользовался ли сотрудник в текущем периоде своим правом на отпуск (ст. 127 ТК РФ).

Об обстоятельствах, влияющих на расчет отпускных дней при расторжении трудового договора, см. в материале «Как рассчитать количество дней отпуска при увольнении?».

Помимо указанной обязанности у работодателя есть право — удержать из дохода увольняющегося работника сумму авансовых отпускных (ст. 137 ТК РФ).

Реализовать указанное право можно не во всех случаях. Если увольнение сотрудника происходит по основаниям, перечисленным в ст. 137 ТК РФ, удержать с него излишне выплаченные отпускные не получится. Например, подобный запрет на удержание касается ситуации увольнения по причине сокращения штата или закрытия фирмы, а также в иных предусмотренных законодательством случаях.

Кроме того, работодатель может разобраться с долгом работника иным способом. Об этом поговорим в следующем разделе.

Как рассчитать количество дней отпуска в 2021 году, узнайте из этой публикации.

Можно ли обойтись без удержаний?

Избежать удержаний можно, подписав соглашение о прощении долга. Простить долг работнику — значит не поднимать вопрос о наличии долга и не требовать его погашения.

В обыденной жизни урегулирование задолженности между физическими лицами посредством ее прощения для обеих сторон сделки не влечет никаких последствий. В ситуации же, когда одной из сторон выступает юридическое лицо, прощение долга влечет дополнительную бумажную волокиту, а также требует корректировки налоговых обязательств.

В начале оформления процедуры прощения отпускного долга потребуется составить документ, в котором отразится воля сторон по погашению задолженности. Таким документом может выступать соглашение о прощении долга по отпускной переплате.

Составление такого документа подобно аналогичным соглашениям, составляемым в процессе обычного делового оборота. После названия документа указываются дата и место его составления, вслед за которыми обозначаются стороны соглашения и приводится его основной текст. Он может быть следующего содержания:

«…Работодатель освобождает работника от возврата задолженности за 14 неотработанных дней отпуска в сумме 10 025 (десять тысяч двадцать пять) рублей, возникшей в связи с его увольнением по п. 3 ч. 1 ст. 77 ТК РФ до окончания рабочего года, в счет которого он использовал ежегодный оплачиваемый отпуск…»

Завершающими элементами соглашения являются реквизиты и подписи сторон.

О последующих шагах прощения долга по неотработанным отпускным читайте в следующем разделе.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

Удержание за неотработанные дни отпуска при увольнении. Расчет

Случаются ситуации, когда работнику необходимо получить отпускные дни раньше запланированного срока, использовав своего рода «отпускной аванс».

Если затем следует «ударный труд», в результате которого отпуск оказывается отработанным, ситуация ничем не чревата.

Но если сотрудник увольняется, не «закрыв» рабочим временем предоставленные ему дни отдыха, работодатель остается в некотором убытке. Закон разрешает ему взыскать выданный в виде отпуска «аванс» в денежной форме.

Рассмотрим случаи, при которых работодатель не вправе удерживать с уходящего сотрудника средства за использованный отпуск, разберем, как исчислить размер удержания и правильно оформить этот процесс.

Тк рф об отпуске и отпускных

Закон говорит о том, что отпуск сотрудникам может быть дан в любое время, если это не противоречит производственной необходимости (ст. 122 ТК РФ). По общему правилу стаж для предоставления полноценного отпуска составляет полгода.

Получив гарантированные законодательством 28 дней отдыха, за 6 месяцев работник на самом деле отработал только 2 отпускных недели. Расчет идет на то, что оставшееся оплаченное отпускное время будет им отработано во втором полугодии.

Полный отпуск отрабатывается не менее чем 11 месяцами.

https://www.youtube.com/watch?v=S4g5QKucxsI

Закон не запрещает предоставлять отпуск раньше отработанных сотрудником 6 месяцев, а в последующие годы работы отпуск может быть запланирован по графику даже в самом начале рабочего года или в любое другое время.

Если же работник уходит со своей должности раньше, чем отработает уже «отгулянное» и оплаченное время, работодатель имеет право взыскать средства, потраченные на отпускные для такого сотрудника (ст. 137 ТК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Удержание отпускных – законное право работодателя, но это не вменяется ему в обязанность. Мнение работника при этом не учитывается, решение работодателя остается в его собственной компетенции.

Когда работодатель не вправе произвести удержание

Законом предусмотрены особые случаи, запрещающие работодателю удерживать при увольнении «перерасходованные» сотрудником отпускные суммы. Это напрямую связано с причиной увольнения.

Инициатива сотрудника, как и большинство других оснований увольнения, полностью «развязывает руки» работодателю в отношении удержания. Но есть поводы, при которых эту процедуру производить нельзя.

Средства, выплаченные за отпуск, останутся при увольняемом, если он покидает работу в связи с:

- призывом в ряды Вооруженных сил или на альтернативную службу;

- невозможностью продолжать работу из-за состояния здоровья (на основании медицинского заключения);

- сокращением численности или штата;

- ликвидацией предприятия или прекращением деятельности индивидуального предпринимателя-нанимателя;

- переменой владельца организации, если увольняется директор, его заместитель или главбух;

- необходимостью уступить место вышедшему на эту должность основному сотруднику, занимавшему ее ранее;

- чрезвычайными ситуациями, катастрофами, катаклизмами и другими форс-мажорами;

- тем, что одной из сторон договора более нет в живых.

Срок, который сотрудник «переотдыхал»

Для того чтобы правильно определить размер удержания, прежде всего нужно вычислить, сколько оплаченных работодателем дней сотрудник использовал в качестве отпуска и не успел отработать.

Алгоритм расчетов достаточно прост:

- Сначала нужно определить рабочий стаж у данного работодателя. Для этого учитывается временной промежуток между принятием на работу и увольнением в полных месяцах и дополнительных днях. Неполные месяцы округляются в ту или другую сторону, если количество отработанных дней, соответственно, больше или меньше 15. Например, сотрудник трудился 6 месяцев и 10 дней, значит, стаж будет засчитан только за 6 месяцев. А если он проработал 6 месяцев и 16 дней, ему засчитают 7 месяцев стажа.

- Вторым этапом является исчисление отпускных дней, которые работник успел отработать до увольнения. Для этого применяется формула:

Од = 28 / 12 х Мс

где:

- Од – число отработанных дней отпуска;

- Мс – количество месяцев, отработанных для достижения отпускного стажа.

- Далее простым вычитанием выясняется, за сколько дней отпуска правомерно удержание оплаты. Из полного количества «отгулянных» работником дней вычитается число, найденное в результате формулы, приведенной выше.

ВАЖНО! В расчет берется не календарный год, а рабочий, начинающийся с момента заключение трудового договора.

Например, для 7 отработанных работником месяцев количество дней отплаченного отпуска, не требующего удержаний, составит 28 / 12 х 7 = 16 дней.

Например, для стандартного отпуска в 28 дней, предоставленного авансом, в случае отработки в течение 7 месяцев с работника нужно будет удержать плату за 28 – 16 = 12 дней.

Определяем размер удержания

После вычисления срока, за который сотрудник должен возвратить работодателю уплаченные авансом средства, можно определить составляющую их сумму. Для этого нужно знать показатель среднего дневного заработка увольняемого сотрудника.

Он принимается таким же, как и для других выплат при увольнении, отдельно для компенсации отпускных его пересчитывать не нужно.

Расчетным периодом приняты 12 месяцев перед отпуском, а если они не отработаны, то среднедневной заработок вычисляется по фактически отработанным дням.

Пример расчета суммы удержания

Возьмем данные условного сотрудника, которые мы рассматривали выше. Он отработал 7 месяцев и отгулял полный отпуск в 28 дней. Мы выяснили, что с него нужно удержать средства за 12 дней отпуска.

Представим, что его среднедневной заработок составляет 42 500 руб. Значит, за полный отпуск ему было начислено авансом 42 500 / 29,3 (среднее число дней в месяце) х 28 = 40 614 руб.

Он отработал 16 дней, то есть сумму 42 500 / 29,3 х 16 = 23 208 руб.

Значит, при увольнении с работника будет удержано 40 614 – 23 208 = 17 406 руб.

Лимит для удержания

Ст. 138 ТК РФ ограничивает размер удержания, которое сотрудник может осуществить без ведома и согласия сотрудника, 20% положенных ему при увольнении выплат, а в отдельных случаях, оговоренных в федеральном законодательстве, – до половины. Если получившаяся сумма превышает это значение, у работодателя есть несколько вариантов действий:

- ограничиться 20% зарплаты, простив сотруднику остальную задолженность;

- предложить работнику внести в кассу оставшиеся деньги в добровольном порядке (меры принуждения в виде задержки трудовой книжки и т.п. применять запрещено);

- попытаться взыскать недостающие средства с работника, ставшего бывшим, в судебном порядке (ст. 382, 383 ТК РФ).

К СВЕДЕНИЮ! Если работник не хочет вносить недостающую сумму, а возвращать ее через суд работодатель не намерен, эти деньги не будут входить в налоговую базу ЕСН и ПФР, для чего их нужно провести дебетом счета 91 «Прочие расходы» (п. 3 ст. 236 НК РФ и п. 2 ст. 10 Федерального закона № 167 от 15 декабря 2001 года).

Удержание и налоги

При увольнении и производстве удержания нужно учесть все обязательные платежи и налоговые сборы:

- НДФЛ;

- ЕСН;

- налог на доходы;

- пенсионные взносы;

- соцстраховские взносы.

Удержание за неотработанные дни отпуска при увольнении: в каком случае производится и как

По закону каждый сотрудник после определенного периода работы имеет право взять отпуск.

Несмотря на то, что период отдыха должен предоставляться согласно утвержденному графику, с разрешения начальства он может передвигаться на более ранние сроки.

В результате, если такой работник решит расторгнуть трудовой договор, у него возникнет удержание за неотработанные дни отпуска при увольнении.

При каких условиях могут появиться неотработанные дни отпуска

ТК определяет, что возможность получить ежегодный оплачиваемый отпуск у каждого сотрудника возникает только после того, как он будет трудиться в компании не меньше 6 месяцев.

Причем взять он может сразу полный период.

Однако, если в дальнейшем у него возникнет желание произвести увольнение, то от него потребуется вернуть денежные средства, которые были выданы за неотработанные дни отдыха.

https://www.youtube.com/watch?v=y_vlVUVTiKo

Закон обязывает каждого работодателя перед началом нового года оформлять и вводить в действие график отпусков на будущий период. В случае, если сотрудник отправляется отдыхать сразу в начале года, то может создаться прецедент, что отпуск будет начислен фактически авансом за весь будущий год.

Ведь перед тем, как отпустить работника отдыхать, кадровик производит расчет даты, по которую предоставляется время отпуска. В этом случае действует правило, что каждый полный месяц дает право на 2,33 дня оплачиваемого отдыха.

Помимо основного периода, законом либо внутренними нормативными актами еще может предоставляться дополнительный отпуск.

Внимание! Поскольку отдых ему уже предоставлен, но фактически данные дни еще не отработаны, то при увольнении бухгалтеру придется произвести удержание за неотработанный отпуск при увольнении.

Выполнять удержание из зарплаты ранее выданных отпускных — это право, а не обязательное к выполнению действие для работодателя. При увольнении такого рода работника администрация имеет право решить не удерживать с него лишние суммы.

При этом формат данного решения не регламентирован. Можно просто сказать сотруднику, что возвращать лишние отпускные не нужно.

Но поскольку в случае возникновения разногласий, устную договоренность никак нельзя будет подтвердить, лучше все же закрепить такое решение документально.

Например, можно подписать двухстороннее соглашение о том, что предприятие прощает долг работника перед ним по выплаченным отпускным.

Помимо этого, в таком документе также желательно показать сумму, которая «прощается» работнику, а также число дней отпуска, за какие она начислена. В конце соглашения обязательно проставляются реквизиты каждой стороны, подписи и печати (при наличии).

Работник может принять решение по своему желанию вернуть сверх полученную им сумму. В этой ситуации бухгалтеру не придется выполнять удержание за неотработанные дни отпуска при увольнении.

В каких ситуациях можно выполнять удержание за эти дни, а когда нет

В ТК закреплено право администрации компании выполнить удержание, если работник получил отпуск авансом, а затем решил увольняться. Однако есть ситуации, при которых удерживать с работника такие суммы запрещается.

К ним относятся:

- Если на предприятии проводится процедура сокращения;

- Если работник увольняется по причине ликвидации организации;

- Если заключение медосмотра требует перевода сотрудника на место с более легким трудом, и производится увольнение по причине отсутствия необходимых вакансий либо отказа самого работника от перевода.

- Происходит увольнение директора либо главного бухгалтера из-за смены собственников компании;

- Работнику приходится увольняться в связи с призывом на армейскую службу;

- Расторжение контракта производится по причине кончины работника;

- Сотруднику выдано медицинское заключение о невозможности дальнейшего исполнения трудовых обязанностей;

- Трудовое соглашение расторгается из-за форс-мажорных обстоятельств (катастроф, стихийных бедствий, эпидемии, аварии и т.д.)

Размер удержаний

Согласно ТК, администрация наделена правом удержать из заработка работника суммы сверх выданных ему отпускных. Весь долг можно удержать в полном объеме, но с любой из выплат можно снимать не свыше 20% от нее.

Чаще всего возникает ситуация, что сотруднику полагается только одна выплата — и это расчет при увольнении. При этом 20% от него не хватает, чтобы в полной мере погасить весь образовавшийся долг. Тогда сотрудник может выразить добровольное решение, и передать оставшуюся часть по личной инициативе в кассу либо зачислить на расчетный счет.

Внимание! Если же он не хочет добровольно выплачивать оставшуюся сумму, то получить ее можно только при помощи передачи дела в суд. Однако судебные решения по такого рода разбирательствам крайне противоречивы — в двух аналогичных случаях судья может принимать как одну, так и другую сторону дела.

https://www.youtube.com/watch?v=_zd-AvDbzLE

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные. Для этого можно воспользоваться калькулятором отпускных.

После этого можно приступать к расчету суммы к возврату. Чтобы это сделать, необходимо средний дневной заработок умножить на число переплаченных дней.

Внимание! В ситуации, если длительность последнего периода отдыха меньше, чем число излишне оплаченных дней, то сначала задолженность рассчитывается с использованием среднего заработка последнего периода, затем — того, какой использовался в предыдущем и т. д.

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

С составленным бланком нужно ознакомить сотрудника под роспись. В нем также рекомендуется сделать графу, в какой работник будет не только расписываться, но и письменно выражать свое согласие на удержание.

Налоговые особенности

Необходимость пересчета начисленных налогов и взносов зависит от того, что администрация решила делать с излишне выданными отпускными. Если данные суммы «прощены» работнику, то производить перерасчет НДФЛ и страховых взносов делать не нужно. Они, в первую очередь, являются выплатами работнику, а потому подлежат как обложению НДФЛ, так и начислению на них выплат по страхованию.

С другой стороны, при отказе в удержании суммы, необходимо произвести корректировку базы по расчету налога на прибыль — их необходимо исключить из расходов, уменьшающих доходы.

При удержании выполнять корректировку сумм взносов и удержанного налога НДФЛ необходимо только в момент увольнения. Вносить исправления в тот день, когда производились сами выплаты, не нужно.

Размер отпускных, какие были выданы излишне, уменьшают базу по взносам в соцфонды в месяц их возврата работником. В связи с этим расчет отчислений нужно будет производить по уменьшенной базе.

Когда производится оформление бланка 2-НДФЛ, то необходимо на сумму удержанных отпускных уменьшить размер полученного заработка в этот месяц, а сумму начисленного НДФЛ — на сумму налога, полученного при пересчете.

Внимание! За администрацией устанавливается обязанность при возникновении излишне удержанных сумм НДФЛ, сообщить об этом работнику в срок 10 дней. Последний должен подать заявление на возврат этих сумм.

Администрация, после получения данного заявления, может уменьшить сумму налога, который нужно перечислить в бюджет, на размер налога, предъявленный работником к возврату.

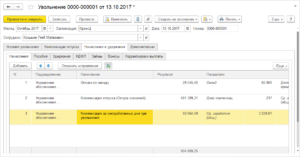

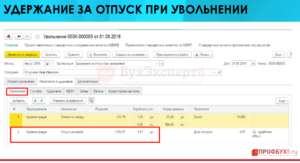

Бухгалтерские проводки

Порядок, как в бухгалтерском учете показывать удержание за неотработанные дни отпуска при увольнении было раскрыто Минфином в его письме, опубликованном в 2003 году. При этом в нем был показан случай, при котором работник добровольно погашает сумму долга наличными средствами. В документе Минфин советует для выполнения всех корректировок пользоваться методом сторно.

| По Дебету | По Кредиту | Описание операции |

| 20,23,25,26,44 | 70 | Сторнирование суммы излишне выплаченных отпускных за период отпуска. При этом в качестве счета затрат выбирается тот, где производится учет отпускных выплат данной категории сотрудников. |

| 96 | 70 | Сторнирование сумм отпускных, которые начислялись из резерва. Эту проводку необходимо делать, если суммы отпускных выплачиваются из резерва, а не сразу списываются на счета затрат. |

| 50 | 70 | В кассу передана сумма излишне выданных отпускных |

| 70 | 68 | Производится сторнирование начисленных налогов и взносов. |

| 20,23,25,26,44 | 69 |

Как удержать из зарплаты сотрудника отпускные, выплаченные за неотработанные дни отпуска — НалогОбзор.Инфо

Когда производят удержания

Сотрудник может уволиться до истечения рабочего года, в счет которого ему был предоставлен ежегодный отпуск. В этом случае сумму отпускных, приходящуюся на неотработанное время, удержите при начислении зарплаты.

Совет: есть способ, который позволит избежать наличия неотработанных отпусков в организации. Он заключается в следующем.

Попросите сотрудника, уходящего в отпуск авансом, написать два заявления:

- о предоставлении очередного отпуска – на дни отпуска, положенные за отработанный период;

- о предоставлении отпуска без сохранения зарплаты – на дни отпуска, предоставляемые авансом.

Тогда неотработанных отпускных у организации не будет.

https://www.youtube.com/watch?v=Or_PFluGOw0

Указанный порядок предоставления отпуска с учетом фактически отработанного времени (с разделением отпуска на части) можно предусмотреть в коллективном (трудовом) договоре или в других внутренних документах организации.

Когда нельзя производить удержания

Удержания нельзя проводить, если сотрудник увольняется:

- из-за ликвидации организации;

- при отказе от перевода на другую работу (отсутствии в организации другой работы) по состоянию здоровья согласно медицинскому заключению;

- из-за восстановления на работе прежнего сотрудника;

- в связи с призывом на военную службу, наступлением полной нетрудоспособности, стихийным бедствием;

- из-за смены собственника организации.

Такие правила предусмотрены в абзаце 5 части 2 статьи 137 Трудового кодекса РФ.

Расчет суммы удержаний

Рассчитывать сумму удержаний нужно в таком порядке.

Сначала определите количество месяцев, не отработанных до окончания рабочего года, в счет которого сотруднику был предоставлен отпуск. В расчет принимайте полностью отработанные месяцы.

Остатки дней в месяцах, отработанных не полностью, округляйте до полных месяцев по правилам округления.

Остаток до 14 календарных дней включительно отбрасывайте, а остаток от 15 календарных дней и более округляйте до полного месяца.

Такой порядок предусмотрен пунктом 35 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169. Хотя этот документ был принят давно, он продолжает действовать в части, не противоречащей Трудовому кодексу РФ.

Пример расчета фактически отработанных месяцев при увольнении сотрудника до окончания рабочего года

Сотрудник был принят на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудник использовал в декабре 2015 года.

Сотрудник увольняется по собственному желанию 4 марта 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года составляет 3 месяца 13 дней. Эта величина округляется до трех полных месяцев. Таким образом, при увольнении организация вправе удержать с сотрудника сумму отпускных, начисленных за три неотработанных месяца.

Затем рассчитайте общую сумму, которую нужно удержать из зарплаты сотрудника при увольнении, по формуле:

| Сумма удержаний | = | Средний дневной заработок, исходя из которого были рассчитаны отпускные | × | Количество неотработанных месяцев | × | Продолжительность отпуска, положенного сотруднику за год (как правило, 28 дней) | : | 12 месяцев |

Сотрудник должен возместить организации всю сумму неотработанных отпускных. Из его месячной зарплаты (в т. ч. и выплачиваемой при увольнении) можно удержать всю начисленную сумму.

Пример расчета суммы удержаний из зарплаты сотрудника за неотработанные дни отпуска

Секретарь ООО «Альфа» Е.В. Иванова была принята на работу 18 июня 2015 года. Рабочий год для предоставления отпуска – с 18 июня 2015 года по 17 июня 2021 года. Отпуск продолжительностью 28 календарных дней за этот рабочий год сотрудница использовала в декабре 2015 года. Ее средний дневной заработок для расчета отпускных составил 501 руб./дн.

Иванова увольняется по собственному желанию 8 апреля 2021 года.

Продолжительность периода после даты увольнения до конца рабочего года – два месяца девять дней. Эта величина округляется до двух полных месяцев.

Сумма, которую организация вправе удержать из зарплаты Ивановой при увольнении, равна:

501 руб./дн. × 2 мес. × 28 дн. : 12 мес. = 2338 руб.

За отработанные дни апреля 2021 года Ивановой начислено 10 000 руб.

https://www.youtube.com/watch?v=DL1hGHsGEJw

Из зарплаты сотрудницы за апрель бухгалтер удержал всю сумму – 2338 руб., так как эта сумма не превысила суммы выплаты сотруднице за минусом НДФЛ:

2338 руб. >

Как рассчитать и учесть долг работника за неотработанные дни отпуска при увольнении | Журнал « книга» | № 17 за 2011 г

→ Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 26 августа 2011 г.

журнала № 17 за 2011 г.

Случается, что работник увольняется до конца рабочего года, отпуск за который он уже отгулял авансом.

В большинстве случаев вы сможете удержать с увольняющегося работника суммы отпускных за неотработанные днист. 137 ТК РФ.

Для этого достаточно распоряжения руководителя об удержании этой суммы из денег, причитающихся работнику при окончательном расчете. Согласия работника на это не требуется.

Подробнее о возможности взыскания неотработанных отпускных в судебном порядке читайте: 2011, № 14, с. 71

Но есть ограничение — удержать можно не более 20% от выплачиваемой работнику на руки суммыст. 138 ТК РФ. Если долг работника больше, то он может погасить его добровольно.

Если же он не согласен вернуть переплаченные отпускные, которые нельзя удержать при увольнении, их можно попробовать взыскать в судебном порядкест. 1102, ст. 1109 ГК РФ. Или же простить работнику задолженность и ничего с него не удерживать.

Мы расскажем о том, как рассчитать сумму задолженности работника и как ее удержание влияет на налоговый учет.

ШАГ 1. Определяем количество неотработанных дней отпуска

Имейте в виду, число неотработанных дней отпуска, которое у вас в результате получится, можно округлить до целого числа. Это не запрещено ТК РФПисьмо Минздравсоцразвития России от 07.12.2005 № 4334-17. Но округлять можно только в пользу работника, а поскольку вы производите удержание, то, например, 2,33 округляете до 2 календарных днейстатьи 8, 9 ТК РФ.

ШАГ 2. Рассчитываем сумму неотработанных отпускных

При расчете вам понадобятся сведения о среднем заработке, исходя из которого вы оплачивали работнику отпуск. Эта информация у вас уже есть.

Брать при расчете средний дневной заработок на момент увольнения нельзя.

При подсчете не отработанных сотрудником дней отпуска у вас вряд ли получится целое число. Его можно округлить, но только в пользу работника, то есть в меньшую сторону

Если же получилось так, что у работника количество неотработанных дней отпуска больше, чем продолжительность последнего отпуска (например, таких дней 10, а последний отпуск продолжался 7 дней), то вам нужно поднять информацию о среднем заработке еще и за предыдущий отпуск. И соответственно, часть задолженности работника (за 7 дней) посчитать исходя из среднего заработка в период последнего отпуска, а часть (за 3 дня) — исходя из среднего заработка в период предыдущего отпуска.

Ситуация несколько усложнится, если во время отпуска работника в целом по организации (или по структурному подразделению) повышались зарплаты. В этом случае на повышающий коэффициент увеличивается часть отпускных с момента повышения до окончания отпускап. 16 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

То есть по календарю от последнего дня отпуска нужно отсчитать количество неотработанных дней отпуска и определить, сколько дней приходится на период после дня повышения зарплаты, а сколько — до этой даты (если такие дни есть). Например, отпуск у работника был с 18 июля по 7 августа. Неотработанных дней — 12. Повышение зарплаты было с 1 августа. Тогда количество неотработанных дней отпуска после повышения — 7.

И после этого нужно рассчитать сумму отпускных за неотработанные дни отпуска по следующей формуле:

Отражаем в налоговом учете и отчетности

С суммы ранее выплаченных работнику отпускных был удержан НДФЛ, на эту сумму были начислены страховые взносы во внебюджетные фонды. Сама сумма отпускных была включена в расходы для целей налогообложения прибыли. А теперь оказывается, что часть отпускных была выплачена работнику излишне. Что же делать с налогами и взносами? Как их скорректировать?

В отдельных случаях, перечисленных в ТК РФ, удержание отпускных за неотработанные дни отпуска запрещено. Например, при прекращении трудового договора в связи с призывом работника на военную службуп. 1 ч. 1 ст. 83, ст. 137 ТК РФ.

https://www.youtube.com/watch?v=FjQqI-pKAD0

Сразу скажем, что долг перед работодателем за неотработанные дни отпуска возникает не потому, что отпуск был предоставлен работнику с нарушением закона, а потому, что работник увольняется до конца рабочего года, за который ему был предоставлен отпускстатьи 122, 123 ТК РФ.

Следовательно, на момент предоставления отпуска отпускные были выплачены правомерно — ошибки не было. И никаких исправлений в периоде предоставления отпуска в налоговом учете делать не нужно.

Все корректировки, которые возникают в связи с удержанием сейчас с работника долга по неотработанным отпускным или прощением ему этих сумм, будут учитываться в периоде увольнения.

Закрываем долг

Сначала рассмотрим ситуацию, когда либо вы удерживаете долг из зарплаты работника при окончательном расчете, либо он сам вносит эту сумму в кассу организации.

Тогда и сумму отпускных, которую вернул работник, и суммы страховых взносов, которые были излишне начислены на нее, необходимо включить во внереализационные доходы в месяце увольнения работника. Так советует учитывать эти суммы Минфин Россиист. 250 НК РФ; Письмо Минфина России от 03.12.2009 № 03-03-05/224.

Проводки по удержанию за неотработанные дни отпуска при увольнении

В расчетах с сотрудниками предприятия нередко встречается ситуация, когда увольняется работник, отгулявший отпуск авансом. Практически во всех случаях, когда такое происходит, работодатель имеет право удержать переплаченную сумму.

Экономический смысл удержания

По законодательству работник может воспользоваться отпуском за первый год спустя полгода после приема на работу. В последующие годы отпуск может быть использован в любое время. Единственное условие — продолжительность одной части не менее 14 дней. Оставшиеся части можно разбивать в произвольном порядке.

При увольнении работника, организация обязана в последний день произвести с ним окончательные расчеты.

При неиспользованном до конца отпуске, работнику выплачивается компенсация за оставшиеся положенные ему дни.

В противоположной ситуации, когда работник использовал до конца отпуск за год, а увольняется до его окончания, работодатель имеет право удержать оплату за дни отпуска, отгулянного авансом.

При выплате отпуска авансом и последующем увольнении до окончания рабочего года, у работника образуется задолженность перед работодателем. С целью погашения этой задолженности и производится удержание. Стоит иметь в виду, что с сотрудника возможно удержать не более 20 % от общей выплаты.

Суммы удержанного отпуска влияют на расчеты по страховым взносам, НДФЛ и налогу на прибыль.

Принципы расчета отпускных выплат

Виды отпусков:

- очередной оплачиваемый;

- дополнительный (оплачиваемый);

- учебный отпуск;

- по беременности и родам, и др.

В нашем случае рассматривается только один вид отпуска — очередной.

Сумму выплачиваемых отпускных можно представить формулой:

Среднедневной заработок (СДЗ) * Количество дней отпуска (КолД).

Основной задачей здесь является вычисление СДЗ. Для его расчета берется начисленная ЗП за 12 месяцев до отпуска, деленная на число отработанных дней.

Если стаж работника в организации меньше года, берется отношение числа месяцев с момента приема к фактически отработанному времени (количеству дней).

В сумму начисленной зарплаты входят все выплаты, включенные в систему оплаты труда. То есть, все социальные выплаты, компенсации проезда или питания, в расчете среднего заработка за период не участвуют.

В общем виде формула расчета отпускных выглядит так:

В том случае, когда у работника все дни за период отработаны полностью, формула вычисления числа рабочих дней выглядит гораздо проще: среднее количество календарных дней — 29,3, умножить на 12 месяцев.

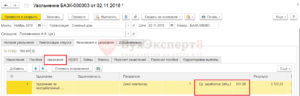

Отпуск использован в году увольнения

10.04.2015 в ООО «Промснабкомплект-СИ» уволился сотрудник. На момент увольнения им было использовано 14 дней неотработанного отпуска. Оклад сотруднику установлен в размере 45000 рублей.

https://www.youtube.com/watch?v=0ZXocjvCQ5Q

Начисление за отпуск авансом составило 21000 рублей.

Проводки по этим операциям:

| Дт | Кт | Описание операции | Сумма | Документ |

| 26 | 70 | Отражено начисление зарплаты | 45000 | Бухгалтерская справка |

| 70 | 68 | Отражение удержания НДФЛ (45000*13%) | 5850 | Бухгалтерская справка |

| 26 | 70 | Удержание из ЗП суммы неотработанной задолженности (45000 * 20 %) | -9000 | Бухгалтерская справка |

| 70 | 68 | Сторно НДФЛ за удержание из ЗП (4200 * 13%) | -1170 | Бухгалтерская справка |

| 70 | 50(51) | Отражение выплаты зарплаты при увольнении( 45000 — 5850 — 9000 — 1170) | 28980 | Расчетная ведомость, РКО |

| 26 | 70 | Сторно неудержанной с работника суммы отпускных | -12000 | Бухгалтерская справка |

| 50(51) | 70 | Возмещение работником неиспользованной суммы отпускных | 12000 | ПКО, Платежное поручение вх. |

Отпуск использован в прошлом году

Случай, когда авансовый отпуск был использован в прошлом году, можно отразить таким образом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 70 | 91.1 | Отражение прибыли прошлых лет | 21000 | Бухгалтерская справка |

| 73 | 70 | Отражена задолженность работника | 21000 | Бухгалтерская справка |

| 91.2 | 73 | Списание задолженности работника (прощение долга) | 21000 | Бухгалтерская справка |