БУХУЧЕТ

26.12.2014 16 051 0

Когда говорят о разделе I бухгалтерского баланса, в первую очередь вспоминаются такие его счета, как «Основные средства» или «Амортизация основных средств». Но этот раздел плана счетов не ограничивается одними лишь основными средствами.

Он, к примеру, содержит очень важный активный бухгалтерский счет 03 «Доходные вложения в материальные ценности» на котором отражается материальное имущество организации предоставляемое ею в аренду с целью получения дохода.

Финансовые операции, связанные с лизингом материальных объектов (транспортные средства, сооружения, станки) также отражаются на том счете, так как лизинг, по сути – особая форма аренды имущества.

- Назначение и особенности счета 03 «Доходные вложения в материальные ценности»

- Субсчета счета 03 «Доходные вложения в материальные ценности»

- Корреспонденция счета 03 «Доходные вложения в материальные ценности»

- Примеры проводок со счетом 03 «Доходные вложения в материальные ценности»

- Что отражаем в строке 1160 баланса: Доходные вложения в материальные ценности

- Пример 1

- Пример 2

- Нормативная база

- Распространенные проводки по денежным вложениям в материальные ценности

- Счет 03 Доходные вложения в материальные ценности

- Доходные вложения в материальные ценности — это… (ПБУ)

- Проводки по счету 03 «Доходные вложения в материальные ценности»

- Пример учета вложений в материальные ценности и порядок отражения в балансе

- Итоги

- Доходные вложения в материальные ценности. Проводки, пример

- Значение термина «доходные вложения»

- Особенности доходных вложений

- Состав доходных вложений

- Примеры

- Нюансы ведения бухучета

- Общие правила ведения бухучета

- Особенности списания

- Пример проводок

- Счет 03 в бухгалтерском учете: Доходные вложения в материальные ценности

- Что учитывается на 03 счете

- Счет 03 в бухгалтерском учете

- Таблица основных бухгалтерских проводок по 03 счету

- Пример № 1. Приобретение и передача в лизинг транспортных средств

- Пример № 2. Возврат лизингополучателем лизингового оборудования и дальнейшая его продажа лизинговой компанией

- Что собой представляют доходные вложения в материальные ценности?

- Что это такое?

- Особенности ведения бухгалтерского учета

- Отражение

- Списание

- Примеры проводок

- Вывод

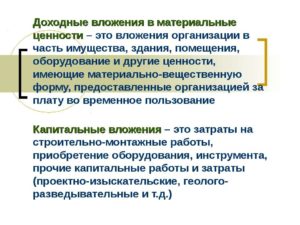

Назначение и особенности счета 03 «Доходные вложения в материальные ценности»

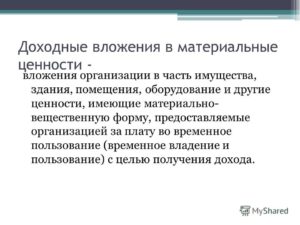

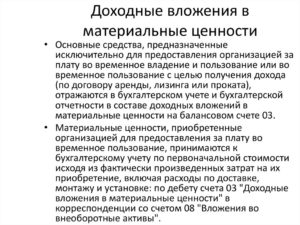

Бухгалтерский счет 03 «Доходные вложения в материальные ценности» отражает информацию о вложениях предприятия в здания, отдельные помещения, машины, оборудование или любые другие материальные ценности (то есть имеющие материально-вещественную форму), которые предприятие предоставляет во временное платное пользование (либо пользование и владение) с целью получения дохода.

Упрощенно, на счету 03 «Доходные вложения в материальные ценности» отражаются материальные объекты, которые предприятие сдает в аренду (в том числе в лизинг).

Особенности счета 03:

- тип счета 03 «Доходные вложения в материальные ценности» — активный (инвентарный);

- аналитический учет по счету 03 может производиться по: отдельным объектам материальных ценностей, видам материальных ценностей, их арендаторам;

- поступившие или приобретенные предприятием материальные ценности, которые планируется предоставлять во временное платное пользование, учитываются по дебету счета 03 «Доходные вложения в материальные ценности», в корреспонденции с бухгалтерским счетом 08 «Вложения во внеоборотные активы»;

- поступившие или приобретенные предприятием материальные ценности, которые планируется предоставлять во временное платное пользование принимаются к учету на счете 03 по своей первоначальной стоимости (фактические затраты на приобретение плюс расходы на доставку, установку, монтаж и пр.);

- амортизация материальных ценностей отражаемых на счете 03 учитывается на счете 02 «Амортизация основных средств», но обособленно (на соответствующем субсчете);

- учет выбытия материальных ценностей отражаемых на счете 03 к нему можно открыть субсчет, например с названием «Выбытие материальных ценностей», стоимость выбывающего объекта заносится в дебет этого субсчета, а накопленная амортизация – в кредит; по окончании выбытия объекта его остаточная стоимость списывается со счета 03 на счет 91 «Прочие доходы и расходы».

Субсчета счета 03 «Доходные вложения в материальные ценности»

Выше уже упоминалось, что для учета выбытия (в результате списания, продажи, безвозмездной передачи и т.д.) материальных ценностей учитываемых на счете 03 к нему можно открыть субсчет «Выбытие материальных ценностей».

Кроме того, возможно открытие субсчетов, к примеру, по видам материальных ценностей (здания, оборудование, транспорт и т.п.).

Корреспонденция счета 03 «Доходные вложения в материальные ценности»

В таблице представленной ниже приведены счета бухгалтерского учета, с которыми может корреспондировать по дебету и кредиту счет 03 «Доходные вложения в материальные ценности».

| Счет 08 «Вложения во внеоборотные активы» Счет 76 «Расчеты с разными дебиторами и кредиторами» Счет 80 «Уставный капитал» | Счет 01 «Основные средства» Счет 02 «Амортизация основных средств» Счет 76 «Расчеты с разными дебиторами и кредиторами» (с ним счет 03 «Доходные вложения в материальные ценности» может корреспондировать как по дебету, так и по кредиту, т.к. счет 76 «Расчеты с разными дебиторами и кредиторами» — активно-пассивный) Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» Счет 94 «Недостачи и потери от порчи ценностей» Счет 99 «Прибыли и убытки» |

Для иллюстрации того, как счет 03 «Доходные вложения в материальные ценности» корреспондирует с другими счетами бухгалтерского учета, рассмотрим несколько практических примеров.

Примеры проводок со счетом 03 «Доходные вложения в материальные ценности»

В следующей таблице приведены некоторые возможные примеры проводок по дебету счета 03 «Доходные вложения в материальные ценности»:

| 03 | 01 | Основные средства переведены в состав объектов доходных вложений. |

| 03 | 03 | Отражена передача лизингового имущества лизингополучателю. |

| 03 | 08 | Оприходованы объекты доходных вложений в материальные ценности. |

| 03 | 76 | Оприходовано на баланс имущество возвращенное лизингополучателем. |

| 03 | 80 | Приняты к учету объекты основных средств. |

| 03 | 83 | Результаты переоценки арендуемых основных средств. |

Аналогично, примеры проводок по кредиту счета 03 «Доходные вложения в материальные ценности»:

| 01 | 03 | Оприходовано имущество возвращенное лизингополучателем. |

| 01 | 03 | Объекты доходных вложений переведены в состав основных средств. |

| 02 | 03 | Списана накопленная амортизация при выбытии лизингового имущества. |

| 03 | 03 | Отражена передача лизингового имущества лизингополучателю. |

| 94 | 03 | Отражена недостача (порча) объектов основных средств. |

| 91.2 | 03 | Списана балансовая стоимость имущества переданного в лизинг. |

И не стоит путать бухгалтерский счет 03 «Доходные вложения в материальные ценности» с забалансовым счетом 03 «Бланки строгой отчетности»! Забалансовые счета – отдельная интересная тема, которой будут посвящены отдельные статьи.

https://www.youtube.com/watch?v=DcnkREksT6M

Галяутдинов Р.Р.

© Копирование материала допустимо только при указании прямой гиперссылки на источник: Галяутдинов Р.Р.

Еще можно почитать:

Что отражаем в строке 1160 баланса: Доходные вложения в материальные ценности

- Назначение статьи: отображение сведений об остаточной стоимости имеющихся основных фондов, приобретаемых компанией для предоставления во временное пользование (или владение и временное пользование) контрагентам.

- Номер строки в балансе: 1160.

- Номер счета согласно плану счетов: Дебетовое сальдо 03-кредитовый остаток 02.

Доходные вложения в материальные ценности подразумевают приобретение зданий, оборудования и иных ценностей, имеющих материально-вещественную форму для извлечения дополнительной выгоды от передачи данного имущества контрагентам:

- по договору аренды;

- в лизинг;

- прокат.

Согласно правилам ведения бухгалтерского учета, для принятия денежных вложений в материальные ценности на баланс в качестве основных фондов необходимо одновременное выполнение определенных условий:

- Предназначение актива: сдача в аренду – передача актива во временное пользование и владение сторонним организациям или временное пользование.

- Срок полезного использования объекта – более 12 месяцев или в течение операционного цикла (когда цикл более года).

- Приобретая объекты, компания не имеет цели дальнейшей перепродажи объекта: экономические выгоды достигаются за счет предоставления контрагентам в пользование.

Первоначальная стоимость приобретаемых основных средств для дальнейшей передачи во временное пользование собирается на сч.08. В нее включаются все транспортно-заготовительные расходы: затраты на приобретение, дополнительные издержки на доставку, установку и монтаж. После сбора информации обо всех потраченных денежных средствах приобретенные ценности оприходуют на счете 03 по учетной цене.

Примечание от автора! Если активы приобретаются по договору лизинга, то в расходы лизингодателя включаются только затраты на приобретение объекта и его передачу лизингополучателю.

Материальные ценности – дорогостоящие объекты, имеющие материальную форму ипредназначенные для извлечения дохода длительное время. К ним могут быть отнесены следующие активы:

- здания, сооружения;

- производственное оборудование (например, станки);

- регулирующие устройства и вычислительная техника;

- транспорт;

- дорогостоящий хозяйственный инвентарь;

- скот;

- многолетние насаждения;

- природные ресурсы: земля, вода и т.д.

Строка 1160 – внеоборотные активы предприятия: здесь отображается остаточная стоимость доходных вложений в материальные ценности — первоначальная учетная цена имущества, уменьшенная на сумму начисленной амортизации по состоянию на 31 декабря финансового года. По неамортизируемому имуществу отображается первоначальная стоимость объекта.

Примечание от автора! Не подлежат амортизации различные виды природных ресурсов (земля, недра, вода).

Итоговый показатель в бухгалтерском учете должен отражаться как конечный дебетовый остаток счета 03 за вычетом кредитового остатка счета 02.

В отчетности отображается информация по состоянию на текущий период, 31 декабря предыдущего года, на 31 декабря года, предшествующего предыдущему.

Пример 1

ООО «Луч» купило автомобиль стоимостью 120 тыс.рублей (в т.ч. НДС 18%) для предоставления его в дальнейшем в лизинг. В состав понесенных издержек были включены все дополнительные затраты на доставку авто.

Проводки в бухгалтерском учете ООО «Луч»:

Дт08 Кт60

101694,92– учет понесенных расходов на приобретение объекта.

Дт19 Кт60

18305, 08 –отображен входной НДС.

Дт60 Кт51

120 тыс. руб. – перечисление денежных средств поставщику.

https://www.youtube.com/watch?v=zMmGiBRpA9w

За дополнительные процедуры в ГИБДД (ТО, регистрация и т.д.) было потрачено 1000 рублей, издержки также включаются в первоначальную стоимость актива

Дт08 Кт60 – 1000 рублей.

Дт03 Кт08

102694,92– формирование учетной цены приобретенного актива.

Дт68 Кт19

18305,08 – входной НДС предъявлен к вычету.

Примечание от автора! В случаях, если дальнейшая передача во временное пользование или владение и пользование не будет облагаться НДС, первоначальная стоимость формируется с включением в нее налога (120 тыс.руб.).

Пример 2

ООО «Луч» было принято решение реализовать станок, который числится в доходных вложениях, так как приобретался для сдачи в аренду. Цена сделки по реализации – 200 тыс.рублей (в т.ч. НДС 30508,47). Первоначальная цена станка – 100 тыс.рублей, к моменту реализации амортизационные отчисления составили 30000 рублей.

Проводки в бухгалтерском учете ООО «Луч»:

Дт76 Кт91.1

200 тыс. руб. – отражена дебиторская задолженность.

Дт91.2 Кт68

30508,47 – начислен НДС к перечислению в бюджет.

Дт03 (выбытие) Кт03

100000 – списание первоначальной цены.

Дт02 Кт03 (выбытие)

30000 – списание амортизационных начислений.

Дт91.2 Кт03 (выбытие)

70000 – списание остаточной цены оборудования.

Дт51 Кт76

200 тыс.рублей – погашение дебиторской задолженности покупателем.

Нормативная база

Информация об остаточной стоимости денежных вложений в материальные ценности компании учитывается в бухгалтерском учете, согласно ПБУ 6/01, утвержденным приказом Минфина РФ от 30.03.2001 N 26н, так как данные вложения формируются и учитываются аналогично правилам учета основных средств.

Распространенные проводки по денежным вложениям в материальные ценности

- Формирование учетной стоимости актива с расчетом всех издержек

- Перевод доходных активов в основные средства компании

- Передача объектов на баланс лизингополучателя согласно договору

- Списание начисленных амортизационных отчислений при выбытии доходного объекта

- Списание остаточной стоимости выбывающих активов, приобретенных для извлечения доходов

Примечание от автора! В целях более детализированного мониторинга денежных вложений вматериальные ценности к счету 03 может быть открыт дополнительный субсчет, на который будет переноситься стоимость выбывающего имущества.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Счет 03 Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — счет 03 плана счетов бухгалтерского учета соответствует данному понятию. О том, что учитывается на этом счете и какие проводки с ним связаны, читайте в нашей статье.

Доходные вложения в материальные ценности — это… (ПБУ)

Проводки по счету 03 «Доходные вложения в материальные ценности»

Пример учета вложений в материальные ценности и порядок отражения в балансе

Итоги

Доходные вложения в материальные ценности — это… (ПБУ)

У предприятия могут быть разнообразные активы: недвижимость, денежные средства, НМА, станки и иное имущество. Если актив приносит бизнесмену доход больше 1 года, то он является внеоборотным. В соответствии с п. 20 ПБУ 4/99 к внеоборотным активам относятся ОС, НМА, финвложения и доходные вложения в материальные ценности.

Подробнее о внеоборотных активах вы можете узнать в материале «Правила ведения учета вложений во внеоборотные активы».

Доходные вложения в матценности — это основные средства (ОС) компании, которые отличаются от других активов тем, что их покупают не для того, чтобы использовать в производстве, а для сдачи в аренду или передачи в лизинг.

Для учета такого имущества предназначен счет 03 — Доходные вложения в материальные ценности, который в Плане счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) находится в разделе 1 «Внеоборотные активы».

На счете 03 доходные вложения в материальные ценности учитываются по первоначальной стоимости, которая формируется аналогично правилам, установленным для ОС, порядок учета которых регламентирован ПБУ 6/01. Это значит, что в стоимость вложений включаются траты:

- на покупку актива (за вычетом НДС и других возмещаемых налогов);

- услуги сторонних фирм по консультированию перед покупкой;

- вознаграждение посредникам;

- доставку вложений;

- таможенные пошлины и сборы.

Амортизация имущества, учитываемого на счете 03, ведется по правилам, установленным для ОС, и отражается на соответствующем субсчете счета 02.

При выбытии вложений к счету 03 может быть открыт субсчет «Выбытие материальных ценностей».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Аналитический учет по счету Доходные вложения в материальные ценности ведется по видам ценностей и арендаторам.

Проводки по счету 03 «Доходные вложения в материальные ценности»

При покупке имущество, которое предполагается учитывать в качестве доходного вложения, сначала поступает на счет 08. На этом же счете собираются все траты, которые потом будут включены в стоимость вложений. Как только объект будет полностью готов к передаче в аренду или лизинг, бухгалтер сделает проводку Дт 03 Кт 08.

Имущество, переданное в аренду, компания продолжает учитывать как собственный актив на счете 03 и начислять по нему амортизацию (п. 50 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н). Амортизация доходных вложений в матценности отражается записью Дт 02 Кт 03.

При продаже или любом другом выбытии вложений в бухучете должны быть сделаны записи по субсчету «Выбытие материальных ценностей»:

- по дебету будет отражена стоимость выбывающего актива: Дт 03 (субсчет «Выбытие материальных ценностей») Кт 03 — списана первоначальная стоимость актива;

- по кредиту — накопленная амортизация: Дт 02 Кт 03 (субсчет «Выбытие материальный ценностей»).

Остаточная стоимость актива списывается так:

Дт 91 Кт 03 субсчет «Выбытие материальных ценностей».

Пример учета вложений в материальные ценности и порядок отражения в балансе

Рассмотрим ситуацию на примере:

ООО «Фантазия» (работает на ОСН, занимается изготовлением продуктов питания) в ноябре 2021 года купило здание для того, чтобы сдавать его в аренду. Цена сделки — 18 млн руб. (в том числе НДС 2 745 762,71 руб.). Плюс компания заплатила риэлтерской фирме за помощь в выборе здания и оформление документов 131 865,37 руб.

(включая НДС 20 115,06 руб.). В этом же месяце компания зарегистрировала право собственности на недвижимость и заплатила пошлину — 12 000 руб. Ввод в эксплуатацию недвижимости был осуществлен в ноябре 2021 года. В декабре того же года «Фантазия» передала здание в аренду ИП Скворцову.

В бухучете бухгалтер ООО «Фантазия» сделал следующие записи:

- Дт 08 Кт 60 на сумму 15 254 236,29 руб. — отражена покупная стоимость здания за вычетом НДС;

- Дт 19 Кт 60 на сумму 2 745 763,71 руб. — отражен НДС по зданию;

- Дт 08 Кт 60 на сумму 111 750,31 руб. — отражены траты на услуги риелторов;

- Дт 19 Кт 60 на сумму 20 115, 06 руб. — отражен НДС по услугам риелторов;

- Дт 08 Кт 68 на сумму 12 000 руб. — начислена госпошлина за регистрацию здания;

- Дт 03 счета — Доходные вложения в материальные ценности для передачи в аренду — Кт 08 на сумму 15 377 986,60 руб. — отражена первоначальная стоимость здания.

- Дт 03 счета — Доходные вложения в материальные ценности, сданные в аренду, аналитика ИП Скворцов Кт 03 счета — Доходные вложения в материальные ценностидля передачи в аренду — 15 377 986,60 руб. — здание передали в аренду ИП Скворцову.

Чтобы рассчитать амортизацию по зданию, бухгалтер ООО «Фантазия» определил срок полезного использования недвижимости в соответствии с «Классификацией ОС, включаемых в амортизационные группы» (постановление Правительства РФ от 01.01.2002 № 1).

Такого рода недвижимость относится к 9-й группе, срок полезного использования — 30 лет. Метод амортизации — линейный. Тогда сумма ежемесячной амортизации по зданию составит 15 377 986,60 руб. / 360 мес. = 42 716,63 руб.

В учете амортизацию за декабрь 2021 года бухгалтер отразит так:

- Дт 91.2 Кт 02 «Амортизация доходных вложений в материальные ценности» на сумму 42 716,63 руб. — амортизация учтена в составе расходов компании.

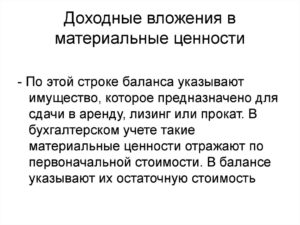

Доходные вложения в материальные ценности отображаются в балансе по остаточной стоимости по строке 1160.

Остаточная стоимость определяется путем уменьшения первоначальной стоимости актива (дебетовое сальдо 03 счета — Доходные вложения в материальные ценности) на величину учтенной в расходах амортизации (кредитовое сальдо счета 02 по данным активам).

В условиях примера величина стоимостной оценки здания, которую следует отобразить в форме 1 по состоянию на 31.12.2021, составит 15 335 269,37 руб. (15 337 986 – 42 716,63 руб.).

О том как заполнить бухбаланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Итоги

Активы, предназначенные для сдачи в аренду, компании учитывают на 03 счете — Доходные вложения в материальные ценности. На счете — Доходные вложения в материальные ценности — имущество учитывается по правилам, аналогичным для учета активов на счете 01: перед вводом в эксплуатацию нужно учесть все затраты, касающиеся имущества, а впоследствии начислять амортизацию.

Доходные вложения в материальные ценности. Проводки, пример

Доходные вложения в материальные ценности – понятие, с которым сталкиваются не только юридические, но и физические лица. При ведении дел данную статью важно правильно отражать в учете. Соблюдение всех правил поможет избежать неприятностей при столкновении с налоговой проверкой.

Значение термина «доходные вложения»

Доходные вложения (ДВ) в материальные ценности – это инвестиции компании в оборудование, различные объекты, ценности, недвижимость. Они отличаются двумя основными признаками:

- Выражение в материальном виде.

- Предоставление приобретенных объектов в аренду другим компаниям для получения доходов.

Основные средства предприятия, предназначаемые для аренды, фиксируются в отчетности и включаются в состав доходных вложений.

Цель деятельности каждой компании – получение прибыли. Однако доходами не могут считаться поступления от прочих организаций и ФЛ, связанные со следующими обстоятельствами:

- налог, выплаченный на добавленную стоимость;

- платежи, возникшие на основании агентских и иных документов;

- предоплата за оказанные услуги, поставленные товары;

- нахождение залоговой собственности у предприятия, которая будет возвращена залогодержателю;

- средства, которые будут направлены на покрытие обязательств.

Доходы компаний подразделяются на несколько категорий. Классификация возникает на основании источников возникновения прибыли:

Иные формы прибыли будут называться прочими поступлениями.

Особенности доходных вложений

Суть доходных вложений очевидна из их названия. Это вклады предприятия, которые совершаются именно для прибыли. Средства будут получены не опосредовано, как от основных средств, а напрямую. К примеру, компания приобрела торговое помещение специально для того, чтобы сдавать его в аренду в дальнейшем. Предприятие получает ежемесячную прибыль.

Предполагается, что доход от таких вложений будет гарантированным. К примеру, при приобретении недвижимости руководители могут быть уверенными, что она принесет прибыль.

Состав доходных вложений

К ДВ могут быть отнесены следующие объекты, если они приобретаются специально под сдачу в аренду или лизинг:

- Недвижимость: офисы, торговые помещения, квартиры, склады.

- Транспортные средства: авто, грузовик, трактор, микроавтобус и так далее.

- Оборудование: станки, инструменты для сортировки и прочее.

Обычно компания приобретает те доходные объекты, которые востребованы на рынке на данный момент.

Примеры

Самой доходной покупкой будет недвижимость. Она всегда востребована. Прибыль от использования недвижимости практически не «съедается» инфляцией, так как цены на объекты только растут.

https://www.youtube.com/watch?v=Cm5xiXWKqa4

Компания может приобрести оборудование. Оно также успешно сдается в аренду. Однако здесь можно выделить некоторые минусы. Техника подвержена амортизации. То есть, она изнашивается, теряет свою первоначальную стоимость.

Нюансы ведения бухучета

ДВ рассматриваются в главе 34 ГК РФ. Согласно Гражданскому кодексу, они представляют собой объекты, которые приобретаются предприятием для предоставления в аренду для получения прибыли. Закон обязывает отражать их в бухучете.

Общие правила ведения бухучета

Где фиксируются ДВ? Счета для отражения определяются самой компанией в индивидуальном порядке. Проверить порядок фиксации можно с помощью Инструкции по использованию плана счетов, установленной на предприятии. Для отражения доходных вложений предназначен бухгалтерский счет 03.

Учет ДВ должен вестись по некоторым правилам. На счета помещается первоначальная стоимость приобретенных объектов. Высчитывается она по правилам, актуальным для учета основных средств. Данное требование оговорено в пункте 8 Правил бухгалтерского учета.

Особенности ведения аналитического учета зависят от типа приобретенного объекта, а также от лица, которое будет его арендовать. Доходные вложения подвержены амортизации. То есть, объекты изнашиваются, теряют свои прежние свойства. Амортизационные начисления рассчитываются в общем порядке. Начисления устанавливаются главой 3 ПБУ. Амортизация отражается на счете 02. Итак, подведем итоги:

- Поступления ДВ отражаются на счете 03.

- Амортизация ДВ фиксируется на счете 02.

Минфин РФ устанавливает некоторые специфические правила учета ДВ. Они указываются в бухучете по своей балансовой стоимости. Нужно отразить ДВ в составе внеоборотных активов. В частности, фиксируются они в строке 1160.

Большое значение имеют пояснения к бухучету. В них нужно прописать конкретные данные о доходных вложениях. К примеру, источники появления и прочие подробности. Пояснения нужны для того, чтобы бухгалтерскую табличку можно легко «прочитать». Из нее должно быть понятно, откуда поступили объекты, по какой стоимости, дальнейшие действия с объектом.

Особенности списания

Списываются ДВ в случаях, актуальных и для базовых средств. В частности, это:

- Выбытие объектов из собственности организации.

- ДВ перестают приносить прибыль. К примеру, произошла поломка оборудования, и теперь сдать его в аренду невозможно.

Доходы и траты, которые возникают от списания основных средств, также должны быть зачислены. Для этих целей предназначается счет прибылей и трат.

Для фиксирования убытия ДВ нужно открыть субсчет в счете 3. В кредите субсчета нужно прописать объем имеющейся амортизации. В дебете указывается стоимость собственности, которая была списана. После завершения процедуры выбытия нужно провести списание стоимости со счета 03. Сумма перенаправляется на счет 91.

Закон не определяет все нюансы метода учета выбытия, потому каждому предприятию важно прописать соответствующий порядок в своих учетных инструкциях. Указание метода учета позволяет облегчить работу бухгалтера.

Пример проводок

Компания купила ТС стоимостью 1 миллион рублей. НДС составил 200 000 рублей. Стоимость услуг посредника, участвующего в покупке, равна 50 000 рублей. НДС равна 10 000 рублей. Проводки будут следующими:

- ДТ 19 КТ 60. Сумма: 200 тысяч рублей. Указание: НДС на ТС.

- ДТ 08-4 КТ 60. Сумма: 800 тысяч рублей (из суммы вычитается НДС). Указание: расходы на покупку ТС.

- ДТ 16 КТ 60. Сумма: 10 000 рублей. Указание: НДС на услуги посредника.

- ДТ 08-4 КТ 60. Сумма: 40 000 рублей (из стоимости услуг посредника вычитается НДС). Указание: расходы на приобретение.

Выводы:

- Доходные вложения обеспечивают стабильное функционирование организации.

- Они позволяют гарантировать компании регулярную прибыль вне зависимости от успешности основного вида деятельности. Это настоящий спасательный круг в нестабильное финансовое время.

- Если организация не получит положенный доход, она может воспользоваться средствами от ДВ. Это поможет устоять в кризис.

Счет 03 в бухгалтерском учете: Доходные вложения в материальные ценности

Счет 03 бухгалтерского учета — это активный счет «Доходные вложения в материальные ценности». Изучим более подробно специфику использования 03 счета в бухгалтерском учете, что учитывается на данном счете, а также примеры операций и проводок по 03 счету.

Что учитывается на 03 счете

Прежде чем говорить о счете 03 «Доходные вложения в материальные ценности», дадим определение доходным вложениям.

Доходные вложения — это средства, которые вкладывает организация в приобретение имущества, которое в дальнейшем будет приносить организации доход.

Счет 03 используют организации, у которых основными видами деятельности являются:

- Лизинг;

- Прокат;

- Сдача имущества в аренду на постоянной основе.

Следовательно, на счет 03 приходуется имущество, которое организация решила сдавать в аренду, лизинг, прокат на постоянной основе и получать доход от этих видов деятельности.

Счет 03 в бухгалтерском учете

Счет 03 относится в бух. учете к внеоборотным активам. Следовательно, счет активный.

По дебету счета 03 отражается приход вложений, которые должны приносить доход организации путем предоставления во временное пользование с последующим выкупом или без выкупа.

По кредиту счета 03 отражается выбытие: списание, продажа, недостача, порча, безвозмездная передача, ликвидация.

Важно заметить: организации, основным видом деятельности которых не является сдача имущества в аренду на постоянной основе, учет сдаваемого в аренду имущества ведется на счете 01 «Основные средства».

Организация аналитического учета на счете 03 представлена на схеме:

Таблица основных бухгалтерских проводок по 03 счету

| Дт | Кт | Описание проводки | Документ-основание |

| 03 | 08 | Принято к учету имущество | Акт приема-передачи |

| 03 | 80 | Доходные вложения, принятые в качестве вклада в уставный капитал | Решение общего собрания участников |

| 94 | 03 | Недостача (порча) имущества, числящегося на счете 03 | Акт списания |

| 99 | 03 | Стоимость доходных вложений учтена в составе чрезвычайных расходов | Акт списания |

| 91.2 | 03 | Отражена остаточная стоимость выбывшего доходного вложения | Акт приема-передачи |

Пример № 1. Приобретение и передача в лизинг транспортных средств

Например, по поручению предприятия автотранспорта, лизинговой компанией было закуплено 5 автобусов. Имеется товарная накладная от АО Автотехника № 8 от 17.04.2014г. на сумму 9 500 000 руб., в т.ч. НДС 1 449 152,54 руб. Заключен договор купли-продажи между лизинговой компанией и АО Автотехника.

Получите 267 видеоуроков по 1С бесплатно:

В дальнейшем был заключен договор лизинга автотранспортных средств между лизинговой фирмой и предприятием автотранспорта на 4 года с правом выкупа.

Транспортные средства переданы лизингополучателю согласно акту приемки передачи.

Лизинговая компания на общей системе налогообложения.

Согласно учетной политике, в целях бух.учета размер амортизационных отчислений по имуществу, являющемуся объектом лизинга с правом выкупа, определяется линейным способом исходя из срока полезного использования, соответствующего сроку договора лизинга.

Срок действия лизингового договора — 48 мес. Следовательно, период, в течение которого использование лизингового имущества приносит экономические выгоды, также составляет 48 месяцев.

В бухгалтерском учете лизинговой фирмы сформированы проводки, где:

- Счет 03.1- имущество у лизинговой компании;

- Счет 03.2- имущество переданное лизингополучателю:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 08 | 60 | 8 050 847,46 | Отражены затраты по приобретению автотранспорта | Товарная накладная, договор купли-продажи |

| 19 | 60 | 1 449 152,54 | Выделен НДС | Счет-фактура |

| 68 | 19 | 1 449 152,54 | НДС поставлен к вычету | Счет-фактура |

| 03.1 | 08 | 8 050 847,46 | Оприходованы автотранспортные средства | Акт приемки-передачи |

| 03.2 | 03.1 | 8 050 847,46 | Автотранспорт передан в лизинг | Акт приемки-передачи |

| 20 | 02 | 167 725,99 | Ежемесячное начисление амортизации с мая 2014г. | Бухгалтерская справка-расчет8050847,46/48месяцев |

Пример № 2. Возврат лизингополучателем лизингового оборудования и дальнейшая его продажа лизинговой компанией

Например, после двух лет эксплуатации автотранспорта, в апреле 2021г., лизингополучатель расторг договор лизинга 5 автобусов. Лизинговая компания реализовала возвращенное имущество.

Используем показатели предыдущего примера и представим их в виде таблицы:

| Показатели | Сумма, руб. | Примечание |

| Балансовая стоимость автотранспорта | 8 050 847,46 | |

| Передано в лизинг 5 автобусов | 8 050 847,46 | |

| Срок лизинга | 48 месяцев | |

| Сумма ежемесячной амортизации | 167 725,99 | Бухгалтерская справка-расчет: 8050847,46/48месяцев |

| Начислена амортизация с мая 2014 по апрель 2021по лизинговым автобусам | 4 025 423,76 | Бухгалтерская справка-расчет 167725,99*24 месяца |

| Выручка от реализации с НДС | 4 900 000,00 | Цена реализации автобусов определена независимым оценщиком: 980 000*5 единиц |

Организация на ОСН. В бухгалтерском учете организации следует отразить проводки по 03 счету, где:

- Счет 03.1 — имущество у лизинговой компании;

- Счет 03.2 — имущество переданное лизингополучателю;

- Счет 03.3 — выбытие имущества:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 03.1 | 03.2 | 8 050 847,46 | Возврат автобусов | Акт возврата автобусов |

| 03.3 | 03.1 | 8 050 847,46 | Списана стоимость выбывающих в связи с продажей автобусов | Акт о приемке передаче объекта ОС |

| 02 | 03.3 | 4 025 423,76 | Списана сумма амортизации | Акт о приемке передаче объекта ОС |

| 76 | 91 | 4 900 000,00 | Реализация автобусов | Акт о приемке передаче объекта ОС |

| 91 | 68 | 747 457,63 | Исчислен НДС | Счет-фактура (4900000*18/118) |

| 91 | 03.1 | 4 025 423,70 | Остаточная стоимость отражена в прочих расходах | Акт о приемке передаче объекта ОС |

Что собой представляют доходные вложения в материальные ценности?

Нередко физические и юридические лица сталкиваются с данным понятием, однако с его определением знакомы далеко не все.

Предпринимателям особо важно ознакомиться с информацией об отражении этих вложений в бухгалтерском учете, что позволит избежать проблем с налоговыми органами.

Что это такое?

Доходными вложениями в материальные ценности являются инвестиции предприятия в оборудование, недвижимость, имущество и прочие ценности, которые выражены в материально-вещественной форме и предоставляются во временное пользование сторонним организациям с целью извлечения экономической выгоды (проще говоря, это вложения в активы, которые приобретаются для последующей сдачи в аренду или лизинг).

Основные средства, которые используются для аренды, отражаются в бухгалтерском учете и отчетности. Они должны входить в состав доходных вложений рассматриваемого вида.

Прибылью компании является увеличение выгод экономического характера вследствие поступления денежных средств, а также погашение долговых обязательств, приведшее к увеличению объема капитала.

В данном случае доходами предприятия не будут признаны следующие поступления от физических лиц и организаций:

- пошлины за экспорт, суммы налога на добавленную стоимость и другие платежи, производимые в обязательном порядке;

- по агентским и другим аналогичным договорам;

- предварительная оплата товаров, услуг и работ;

- залоговое имущество, если предусмотрена его последующая передача залогодержателю;

- средства, направленные на погашение задолженностей.

Поступления компании классифицируются в зависимости от условий получения и особенностей:

- доходы от стандартных видов деятельности;

- операционные;

- внереализационные.

Доходы, которые имеют отличия от прибыли от стандартных видов деятельности, признаются прочими поступлениями.

Особенности ведения бухгалтерского учета

Согласно главе 34 ГК РФ, рассматриваемым видом вложений признаются основные средства, которые предоставляются организацией в аренду с целью получения прибыли на протяжении определенного времени.

В соответствии с законодательством, они должны отражаться в бухгалтерском учете и отчетности.

Отражение

Необходимо рассмотреть Инструкцию по применению плана счетов, чтобы определить, в каком из них указываются доходные вложения предприятия. Для этого предназначен одноименный счет 03, где они учитываются по первоначальной стоимости, формируемой согласно требованиям, используемым в процессе учета всех основных средств (п. 8 ПБУ 6/01).

Аналитический учет по счету необходимо вести в зависимости от вида объекта и арендатора имущества.

Начисление амортизации рассматриваемых объектов производится в общем порядке, который установлен для основных средств (раздел III ПБУ 6/01). Амортизация отображается на одноименном счете 02.

Согласно приказу Минфина России, для рассматриваемого вида вложений, которые являют собой предмет сделки лизинга, устанавливаются отдельные правила учета.

Доходные вложения организации отражаются в бухгалтерском балансе по балансовой стоимости. Их заносят в состав внеоборотных активов в одноименной строке 1160. Стоит отметить, что информация о них должна быть раскрыта в полной мере в разделе пояснений о финансовых результатах.

Списание

Вложения, которые осуществляет предприятие с целью получения прибыли, подлежат списанию с баланса в случаях, установленных для всех категорий основных средств.

Необходимость в данной процедуре возникает при выбытии имущества из собственности компании.

Также списание имеет место в случае утраты материальными ценностями возможности приносить фирме выгоду экономического характера, независимо от причин.

Полученные доходы и затраты от списания ОС с бухгалтерского учета также подлежат зачислению. Для этого используется счет прибылей и убытков. Они указываются в качестве прочих доходов и расходов согласно п. 31 ПБУ 6/01.

С целью учета выбытия основных средств компании требуется открыть субсчет с соответствующим наименованием в счете 03.

В его кредите указывается размер накопленной амортизации, а в дебете – стоимость списанного имущества. После того, как процедура выбытия будет окончена, остаточную стоимость требуется списать со счета 03. Затем она переносится на счет 91, в котором отражаются прочие доходы и расходы.

Предпринимателям и бухгалтерам стоит учитывать, что конкретный метод учета выбытия ОС должен быть установлен в учетной политике компании в разделе целей бухгалтерского учета в соответствии с п. 7 ПБУ 1/2008.

Предусмотрев указание подходящего способа, можно существенно упростить процедуру ведения бухучета.

Данной процедурой должен заниматься опытный специалист, который способен выполнить ее на профессиональном уровне и знаком с нововведениями в законодательстве.

Примеры проводок

Чтобы ознакомиться с темой более подробно, стоит рассмотреть конкретный пример.

Предприятие приобретает автомобиль с целью его предоставления в аренду. Его стоимость составила 1 500 000 рублей, НДС – 270 000.

Транспортное средство было приобретено через посредника, стоимость услуг которого 20 000 рублей, НДС – 9 600.

Сотрудник организации был направлен в командировку для осуществления сделки купли/продажи и последующей доставки авто. Затраты составили 3 000 рублей, НДС – 540 рублей.

Бухгалтер должен отразить операции, направленные на приобретение объекта, следующими записями:

| 19 | 60 | 270 000 | НДС на автомобиль |

| 08-4 | 60 | 1 230 000 (1 500 000 – 270 000) | затраты, направленные на приобретение авто |

| 16 | 60 | 9 600 | НДС за посреднические услуги |

| 08-4 | 60 | 10 400 (20 000 – 9 600) | расходы, связанные с покупкой транспортного средства |

| 19 | 71 | 540 | НДС по затратам, направленным на командировку сотрудника с целью приобретения автомобиля |

| 08-4 | 71 | 2 460 (3 000 – 540) | расходы на командировку |

| 68 | 19 | 280 140 (270 000 + 9 600 + 540) | принят к вычету НДС по затратам на покупку авто |

| 03 | 08-4 | 1 242 860 (1 230 000 + 10 400 + 2460) | стоимость автомобиля |

Данный пример позволяет понять, как производится процедура бухучета на примере ситуации приобретения компанией автомобиля, что встречается достаточно часто.

Вывод

С доходными вложениями в материальные ценности сталкивается практически каждая организация. По этой причине стоит предусмотреть наличие установки норм ведения бухгалтерского учета и отчетности в учетной политике.

Кроме того, на предприятии должен быть опытный бухгалтер, который способен отразить и списать основные средства в соответствии с законодательством, не допуская ошибок.