Под методом бухгалтерского учета понимают совокупность всех технических приемов, позволяющих осуществлять учетные функции. Бухгалтерский учет – это весьма сложная система, поэтому и методология бухгалтерского учета представляет собой сочетание многих компонентов. Рассмотрим элементы метода бухучета и взаимосвязь между ними.

- Методы ведения бухгалтерского учета и их характеристика

- Документация, как элемент метода бухгалтерского учета

- Оценка, как элемент метода бухгалтерского учета

- Система счетов и двойная запись

- Бухгалтерский баланс как метод бухгалтерского учета и другие формы отчетности

- Вывод

- Метод бухгалтерского учета — это… Что такое метод бухгалтерского учета: суть, основные элементы, значение

- Суть метода бухгалтерского учета

- Документация

- Счета

- Двойная запись

- Инвентаризация

- Оценка

- Калькуляция

- Бухгалтерский баланс

- Отчетность

- Выводы

- Основные методы бухгалтерского учета и их характеристика

- Определение термина

- О предмете, объекте и методе учета

- Виды бухгалтерского учета

- Функции бухгалтерского учета

- Основные методы учета

- Документирование

- Калькулирование

- Методы бухгалтерского учета. Цели, характеристики

- Элементы методов

- Методы бухучета

- Метод начисления

- Кассовый метод

- Методы амортизации

- Методы группировки сведений

- Особенности использования методов

Методы ведения бухгалтерского учета и их характеристика

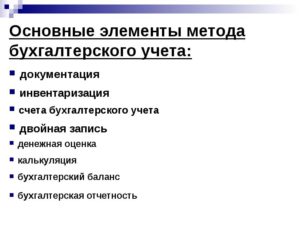

К элементам метода бухгалтерского учета относятся следующие основные приемы и способы работы:

- Документальное оформление и инвентаризация.

- Денежная оценка и калькулирование.

- Система бухгалтерских счетов и применение двойной записи.

- Формирование бухгалтерской отчетности по итогам периода.

Перечисленные методы ведения бухгалтерского учета, применяемые в комплексе, позволяют обеспечить качественное выполнение учетных функций. Рассмотрим каждый метод бухучета в отдельности.

Документация, как элемент метода бухгалтерского учета

Основой бухгалтерского учета является документальное оформление всех совершаемых операций. Порядок регистрации зависит от принятого метода оценки – «по начислению» или «по оплате» (кассовый метод).

Базовым подходом является метод начисления, т.е. признание всех операций в том периоде, когда они были фактически произведены, независимо от поступлений или выплат денежных средств.

Кассовый метод могут применять только компании с небольшими оборотами (до 1 млн руб. в квартал) или перешедшие на упрощенную систему налогообложения.

Бухгалтерские документы должны быть оформлены в соответствии с установленными правилами. Большая часть из них является унифицированными (типовыми), их форма утверждается соответствующими государственными органами. Это, в частности, банковские, кассовые, кадровые документы и т.п.

Предприятия также имеют право разрабатывать формы первичных документов самостоятельно. Эти формы должны содержать обязательные реквизиты, перечисленные в ст. 9 закона № 402-ФЗ (дата, наименование, содержание операции и т.п.).

Особым видом документального оформления является инвентаризация. Она служит для того, чтобы проверить и подтвердить наличие и стоимость имущества (обязательств) компании на определенную дату. Обычно инвентаризация осуществляется перед составлением отчетности, но возможно и внеплановое проведение (при выявлении недостачи, смене материально-ответственного лица и т.п.).

Оценка, как элемент метода бухгалтерского учета

Наличие и движение объектов на счетах бухучета показывается в денежном выражении. Для этого каждый объект должен быть соответствующим образом оценен. Методы оценки различных объектов бухгалтерского учета регламентированы в нормативных актах, издаваемых Минфином. Это могут быть положения или методические указания по ведению бухгалтерского учета.

Например, материальные запасы учитываются по закупочным ценам (с учетом расходов по доставке), готовая продукция – по производственной себестоимости и т.д.

Калькуляция, как элемент метода бухгалтерского учета используется для оценки затрат на производство готовой продукции. Она заключается в сборе информации о производственных затратах и распределении ее по видам изделий.

Система счетов и двойная запись

Данный метод бухгалтерского учета представляет собой отражение информации о разных категориях объектов на соответствующих счетах.

На счетах отражается информация о ресурсах предприятия (активные счета) или их источниках (пассивные счета). Каждый счет разделен на две части – дебет и кредит.

На активных счетах по дебету отражается поступление ресурсов, а по кредиту – выбытие. На пассивных счетах прирост источников отражается по кредиту, а уменьшение – по дебету.

Отражение информации на счетах производится с помощью двойной записи. Понятие метода бухгалтерского учета в данном случае заключатся в отражении любой операции как минимум по двум счетам — по дебету одного и кредиту другого.

Могут быть и сложные проводки, когда дебетуется один счет, а кредитуются два и более, или наоборот. Но независимо от количества корреспондирующих счетов суммарные дебетовые и кредитовые обороты в рамках проводки должны быть равны.

Бухгалтерский баланс как метод бухгалтерского учета и другие формы отчетности

Формирование баланса завершает работу по учету хозяйственных операций за период. Баланс представляет собой обобщенную систему показателей, характеризующих состояние предприятия на отчетную дату.

https://www.youtube.com/watch?v=_94AbOj80gI

Показатели в балансе разделены по статьям, каждая из которых складывается из остатков по группам счетов, на которых учитываются однородные виды активов или обязательств (запасы, задолженность, денежные средства и т.п.).

Статьи группируются в разделы, которые, в свою очередь составляют актив и пассив. Актив баланса содержит информацию обо всех ресурсах, которыми располагает предприятие, а пассив – об источниках получения этих ресурсов. Если все учетные операции в течение периода были проведены верно, то итоги актива и пассива баланса должны быть равны.

Кроме баланса итоговая информация отражается и в других формах отчетности, основными из которых являются отчет о финансовых результатах (форма №2) и отчет о движении денежных средств (форма № 4).

Если баланс показывает состояние предприятия на конкретную дату, то формы № 2 и № 4 отражают финансовые результаты деятельности и денежные потоки за отчетный период.

Таким образом, три этих формы дополняют друг друга, давая пользователю отчетности «объемную» картину.

Вывод

К элементам метода бухгалтерского учета относят все приемы, с помощью которых производится учет хозяйственных операций и обобщение полученных данных. Применяемые в каждом конкретном случае методы бухгалтерского учета зависят от тех требований, которые предъявляются к отчетной информации с точки зрения закона или потребностей заинтересованных пользователей.

Метод бухгалтерского учета — это… Что такое метод бухгалтерского учета: суть, основные элементы, значение

Добавлено в закладки: 0

Что такое метод бухгалтерского учета? Описание и определение понятия.

Метод бухгалтерского учета – это совокупность приемов и способов отражения хозяйственной финансовой деятельности предприятия, которые в себя включают специальные приемы наблюдения объектов бухгалтерского учета, их обобщения, группировки, измерения.

Метод бухгалтерского учета дает возможность производить достоверные расчеты и производить объективную проверку. Дает возможность получить о предмете бухгалтерского учета достоверные показатели.

Совокупность всех способов приёмов при помощи которых в бухгалтерском учёте отражаются состояние и движение хозяйственных средств и их источников, в себя включает следующие главные элементы:

- оценка

- документирование

- двойная запись

- система бухгалтерских счетов

- калькулирование

- инвентаризация

- составление баланса и отчётности.

Рассмотрим, более детально, что значит метод бухгалтерского учета.

Суть метода бухгалтерского учета

Под методом различной научной деятельности определяют то, как и при помощи каких способов и приемов эта наука исследует свой предмет. Метод бухгалтерского учета хотя и основывается на общих положениях диалектического метода познания действительности, но в то же время разработал собственные индивидуальные способы и приемы изучения своего предмета.

Бухгалтерский учет всегда отражает наличие у организации имущества (активы) и источники его формирования (включительно обязательства и собственный капитал).

Упомянутые источники всегда противоположны активам и они называются пассивами. Уравнивая активы с пассивами, важно пользоваться балансовым методом обобщения информации.

Такой метод позволяет иметь две разнящиеся группировки одного и того же хозяйственного комплекса (или имущества организации).

Двойственная характеристика этих объектов учета, должна быть направлена на обеспечивание их соизмерения и получения на этой основе обновлённой информации.

Изменения в составе имущества и его источников, всегда происходят под влиянием множества факторов хозяйственной жизни или хозяйственных операций. Такие изменения

в бухгалтерском учете необходимо фиксировать через наблюдения и отражённые данные вносить в соответствующие документы.

В бухгалтерском учете каждое действие хозяйственной жизни отражается во взаимосвязи с изменениями под его воздействием имущества, источников этого имущества.

Поэтому и появляется такая необходимость группировать и формировать обобщающие показатели о финансово-хозяйственной деятельности экономического субъекта в едином денежном измерителе.

https://www.youtube.com/watch?v=DrqsF_43SBU

В бухгалтерском учете должны быть зафиксированы не только экономические отношения, но и отношения хозяйственно-правовые, возникшие в связи с движением объектов бухгалтерского наблюдения и действиями экономических субъектов, проводящих свою деятельность: например коммерческую или предпринимательскую деятельность. В бугалтерском учёте важна характерная юридическая доказательность информации которая им формируется, а это соответственно накладывает отпечаток прежде всего на систему способов и приемов которыми ведётся бухгалтерский учёт.

Поэтому можно с уверенностью сказать, что метод бухгалтерского учета являет собой взаимосвязанное отражение, балансовое обобщение и соизмерение юридически доказательной информации об объектах бухгалтерского учета, и выражается в денежном измерителе.

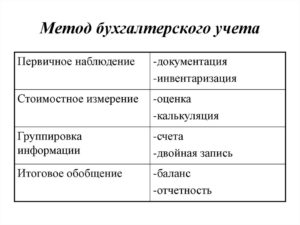

Упомянутое определение метода бухгалтерского учета симеет в себе необходимые указания для всех основных приемов, а так же способы познания сущности предмета бухгалтерского учета: документирование, оценка, счета, двойная запись, инвентаризация, балансовое обобщение, отчетность.

Основанием методов бухгалтерского учета является система способов и набор определенных приемов, которые применяют в определенной последовательности и взаимосвязи, чтобы отражать объекты учёта.

В систему способов и приемов составляющих метод бухгалтерского учета и входят следующие основные элементы:

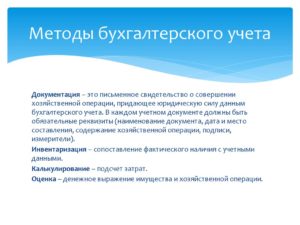

Документация — это первичная регистрация хозяйственных операций при помощи документов в конкретный момент времени и в местах их совершения.

Счета (аналитические и синтетические) — это особые инструменты кодировки, учета и группировки однородных хозяйственных операций и средств.

Двойная запись —это метод, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете проводится при помощи системы счетов, к которому применим метод двойной записи.

Инвентаризация —это метод проверки соответствия фактического наличия имущества с использованием данных бухгалтерского учета.

Оценка -это метод выражения в денежном измерении (в денежных единицах) всего имущества предприятия, а также его источников.

Калькуляция -это метод группировки и подсчета затрат и определения себестоимости.

Бухгалтерский баланс —это метод экономической группировки и обобщения информации об имуществе предприятия по составу, размещению и источникам их образования в денежной оценке на определенную дату.

Отчетность – это единая система показателей, которые определяют имущественное и финансовое состояние организации, а также результаты и эффективность ее хозяйственной деятельности.

Документация

Документ (в переводе с латинского языка) – означает доказательство, свидетельство. При помощи документов проводится первичная регистрация хозяйственных операций данной организации. Документы позволяют обеспечить сплошное и непрерывное отражение хозяйственной деятельности предприятия.

Составленный отдельный документ является письменным свидетельством факта выполнения хозяйственной операции. Бухгалтер должен особенным образом относиться к сохранности любых документов. Их необходимо подшивать в специальные папки. При автоматизированном учёте данных, первичные документы переносят на технические носители информации. Таким образом создаётся база данных.

Архивное сохранение документов осуществляется по законодательству, в течение определенного периода времени.

Существуют обязательные реквизиты, благодаря которым документ приобретает юридическую силу и без которых документ не будет считаться действительным:

- название документа и наименование организации;

- дата составления документа;

- содержание хозяйственной операции;

- измерители;

- список должностных лиц, которые ответственны за совершение хозяйственной операции и за точность и грамотность ее оформления;

- личные подписи указанных должностных лиц.

Данные первичных документов затем обязательно группируются и обобщаются в специальных учетных регистрах.

Счета

Счета (аналитические и синтетические) служат инструментом кодировки, учета и группировки однородных хозяйственных операций и средств.

Каждый счет представляет собой таблицу, в которую вносится текущая информация о положении имущества, источниках его образования. Всегда отдельный счёт открывается по каждому учетному объекту, категории средств и источнику.

Счета составляют для систематизации и группировки хозяйственных операций по однородным экономическим признакам. Левая часть счета называется дебетом, правая — кредитом.

Двойная запись

Двойная запись это отражение каждой хозяйственной операции на двух взаимосвязанных счетах, по дебету одного и кредиту другого счета в одной и той же сумме. На основании двойной записи проводится контроль за правильностью ведения учета по объектам.

Бухгалтерской проводкой называют кодировку хозяйственной операции с использованием двойной записи.

Для примера: получение материалов от поставщиков оформляется следующей проводкой: дебет счета 10 “Материалы” и кредит счета 60 “Расчеты с поставщиками и подрядчиками”.

Инвентаризация

Инвентаризацией называют проверку соответствия фактического наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами.

Оценка

Для того чтобы получить обобщающие показатели о различных средствах, их источниках, операциях с ними, а также дальнейшего отражения в учете важна их правильная оценка. За основу оценки имущества берут реальные затраты, выражающиеся в денежном измерении.

В процессе оценки натуральные и трудовые показатели, указанные в документах, переводятся в денежные при помощи цен, тарифных ставок и должностных окладов. С целью сопоставимости оценка имущества и его источников для отражения в балансе обязательно проводиться по единой схеме на всех предприятиях.

Этого можно достичь выполнением установленных положений и правил оценки.

Так, например, специальными нормативными документами четко установлено, что в бухгалтерском балансе:

- основные средства и нематериальные активы должны быть отражены по остаточной стоимости;

- производственные запасы должны оцениваться по фактической стоимости их приобретения и заготовления;

- готовая продукция — должна оцениваться по фактической производственной стоимости;

Основные принципы оценки были установлены специальными законодательными документами, которыми и определяется порядок государственного регулирования бухгалтерского учета.

Калькуляция

Для проведения контроля очень важно учитывать величину затрат на производство продукции, а также себестоимость всех ее видов. Достигают это с помощью калькуляции.

https://www.youtube.com/watch?v=2MVC9usEmp0

Основанием для калькуляции служат документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации.

Калькуляция – это метод группировки затрат и исчисления себестоимости средств и предметов труда, а также готовой продукции и оказанного сервиса.

Она заключается в определении общей суммы фактических затрат и установлении себестоимости единицы продукции (работ, услуг).

Калькуляция используют для определения договорных цен.

Бухгалтерский баланс

Информация, сгруппированная по счетам и полученная с использованием двойной записи, а также исчисленный финансовый результат применяют для последующего укрупненного обобщения показателей эффективности и работоспособности предприятия. В процессе производства средства предприятия участвуют непрерывно и циклично.

Бухгалтерский баланс составляют для того, чтобы определить величину (размер) средств и дать им обоснованную экономическую оценку.

Данный документ фиксирует в обобщенном виде состояние средств предприятия, их источников формирования и результаты хозяйственной деятельности на определенную календарную дату (например, начало квартала, года) в единой денежной оценке. Состоит этот документ из двух частей: левая колонка — это актив, а правая — это пассив.

В активе отражаются сгруппированные по видам все средства предприятия, а в пассиве —отражаются источники формирования этих средств. Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, с одной стороны, по составу и размещению, с другой — по источникам его образования.

Отсюда и название этого документа — бухгалтерский баланс (что в переводе с французского означает равновесие). Равенство сумм актива и пассива продиктовано тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Эта сумма имеет название – “валюта баланса”.

Отчетность

Бухгалтерский баланс – это основная отчетная форма, которая характеризует величину (или размер) имущества, а также финансовое положение предприятия в конкретный период времени.

В соответствии с федеральным законом Российской Федерации “О бухгалтерском учете” отчетность — это единая система данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности, которая составляется на основе данных бухгалтерского учета по установленным законодательством государства формам (или образцам). Последним, или завершающим этапом учётной работы предприятия является тщательное составление и рассмотрение бухгалтерской отчетности этого предприятия.

Выводы

Из изложенного выше можно сделать вывод, что рассмотренные методы бухгалтерского учета находятся в органической связи друг с другом и широко используются. Благодаря этим методам становится возможным обеспечивать непрерывное, сплошное и документальное обоснованное отражение в бухгалтерском учете объектов хозяйствования в разных измерителях: денежном, трудовом и натуральном.

Мы коротко рассмотрели метод бухгалтерского учета, его суть и основные элементы, а также значение.

Оставляйте свои комментарии или дополнения к материалу.

Основные методы бухгалтерского учета и их характеристика

Чтобы раскрыть суть любой науки, нужно понимать, что есть три составляющие изучения любой дисциплины: предмет, объект и метод. Предмет расскажет нам о том, что изучает наука, а с помощью метода мы поймем, как она это делает, а вот объект — это совокупность разных изучаемых признаков.

Для более глубокого вникания в тему, разберем подробно, что такое бухгалтерский учет, какие задачи и цели ставит перед собой эта наука.

Определение термина

Бухгалтерский учет — единая система сбора, регистрирования и обобщения информации в денежном эквиваленте об имеющемся имуществе, обязанностях организации и потоках денежных средств, методом сплошного, документального и непрерывного учета всех хозяйственных взаимодействий.

Закон о бухгалтерском учете гласит, что вести бухгалтерский учет могут следующие люди:

- главный бухгалтер, который оформлен в организации по трудовому договору;

- штатный бухгалтер, также оформленный в организации по трудовому договору;

- генеральный директор (при отсутствии бухгалтера);

- фирма, которая занимается бухгалтерским сопровождением организации.

О предмете, объекте и методе учета

Как было сказано ранее, под определением метода бухгалтерского учета предполагают то, каким образом и с помощью каких методик научная дисциплина изучает предмет.

https://www.youtube.com/watch?v=xP-ZMKO0dvc

Метод основывается на общих методах познания мира, но имеют место и индивидуальные методики изучения данной науки. Бухгалтерский учет отображает имущественные и денежные активы организации, а также источники их формирования. Эти источники называют пассивами, так как они всегда противопоставляются активам.

Чтобы добиться равновесия активов и пассивов, пользуются балансовым методом. Этот метод направлен на то, чтобы измерить эти величины и получить актуальную информацию.

В бухгалтерском учете каждая операция влияет на имущественные и денежные активы организации, поэтому так важно сформировать наглядные цифры о деятельности организации. Для этого и существуют методы бухгалтерского учета.

Это есть комплекс техник и средств, который отображает финансовые и хозяйственные взаимодействия экономической единицы, а также предполагает специальные приемы обобщения, группировки и расчетов.

Предмет и метод бухгалтерского учета связаны между собой.

Предметом бухгалтерского учета (в общем смысле) является вся его финансово — хозяйственная деятельность, которая реализуется путем различных операций и действий.

Предмет и объект учета очень связаны между собой, объект представляет из себя различные виды имущества организации для ее деятельности, финансовые и хозяйственные операции, благодаря которым возможно изменение состава имущества.

Виды бухгалтерского учета

Можно выделить следующие виды бухгалтерского учета:

- Административный — информацию собирают, обрабатывают и предоставляют для нужд фактического управления организации. Основные пункты — это учет и анализ себестоимости затрат.

- Управленческий учет связан с аналитикой информации для руководящих лиц организации.

- Финансовый учет — информация о доходах и расходах организации, о дебиторской и кредиторской задолженностях.

- Налоговый учет — это обобщение и анализ информации для того, чтобы определить налоговую базу по данным первичной документации.

Функции бухгалтерского учета

Помимо видов, можно выделить главные функции:

- Контролирующая — контроль за наличием и сохранностью имущественных предметов и денежных средств.

- Информационная — самая главная функция, важность ее в том, что она является первоисточником информации для всех отделов организации и ее руководителей.

- Обратная связь — бухгалтерский учет передает информацию.

- Аналитическая — анализ всех структур организации, прибыли и убытков для оптимизации работы.

Основные методы учета

Выше мы разобрались с тем, что же такое метод, но, чтобы понять какие методы предлагает нам современная бухгалтерия, остановимся на подробном списке каждого из них.

Итак, методы бухгалтерского учета:

- Документирование

- Счета

- Двойная запись

- Инвентаризация

- Оценка

- Калькулирование

- Баланс

- Отчеты

Документирование

На примере конкретном примере можно подробно разобрать мельчайшие элементы методов бухгалтерского учета.

Бухучет не может быть осуществлен без документов, которые являются письменным подтверждением акта совершения какой-либо хозяйственной операции. Документы в организации проходят путь от их создания до отправки в архив и тщательно хранятся, дабы при обнаруженном недостающем хозяйственном имуществе, была возможность отследить его движение на предприятии.

В любой организации ежедневно выполняются разные финансовые и хозяйственные операции, каждая из которых должна быть оформлена документом, в котором есть все сведения о правах и обязанностях. Только верно оформленная бумага гарантирует операции юридические права.

Рассмотрим понятия, связанные с характеристикой этого метода бухгалтерского учета:

| Документирование | Ни одна финансово-хозяйственная операция не может находиться в учете без своевременного оформления документов. Это первичная стадия бухгалтерского учета. |

| Унифицирование документов | Процесс создания разных форм документов для оформления однородных финансовых операций. Унифицированные документы утверждает Государственный Комитет Статистики РФ. |

| Стандартизация | Создание стандартных бланков общетиповых документов. Стандартизация делает бухгалтерскую обработку документации значительно проще. |

| Документооборот | Это движение документа от его составления и до хранения в архиве. Разработкой документооборота в организации занимается главный бухгалтер. Именно отсутствие этой характеристики приводит к хаосу в документах. |

Калькулирование

Этот метод бухгалтерского учета исчисляет в денежном эквиваленте ценность предметов бухгалтерского учета и способ их оценки.

https://www.youtube.com/watch?v=65gZPVYRU-8

Предметом калькуляции является объект, стоимость которого нужна для различных нужд организации.

Вся деятельность предприятия, все ее финансовые и хозяйственные объекты и отношения подлежат обязательной калькуляции. Если организация приобретает какие-либо средства производства, необходимо посчитать их себестоимость, далее в процессе изготовления выявляют себестоимость всего процесса. На конечном этапе продаж вычисляют полные издержки на производство и считают прибыль.

Таким образом, калькуляция — один из самых важных методов начисления в бухгалтерском учете, необходимое дополнение к оценке.

Методы бухгалтерского учета. Цели, характеристики

Методы бухучета образуют основу эффективной организации учета в компании. Представляют собой инструменты для осуществления учета, а в частности, его обобщения, группирования, анализа. Полученная информация нужна для грамотного управления фирмой.

Элементы методов

Выделим элементы, которые образуют методы бухучета:

- Наблюдение. Актуально в отношении операций по исполнению функций различными подразделениями. Наблюдение обеспечивает проверку корректности заполнения форм, соблюдения внутренних норм.

- Измерение. В процессе обнаруживаются числовые значения, которые относятся к финансово-хозяйственным операциям. Если при наблюдении во внимание принимается соблюдение норм, то при измерении главным показателем являются цифры. Объектом при этом являются денежные значения.

- Обобщение и детализация. Процедуры могут быть статическими или аналитическими. Выбор инструмента определяется задачами компании. Обобщение и детализация могут применяться как в комплексе, так и по отдельности.

Все рассматриваемые элементы могут применяться комплексно. Однако, как правило, один из них является основным.

Методы бухучета

При ведении учета используются следующие методы:

- Документирование. Рассматриваемый метод применяется в том случае, если нужно зафиксировать сведения, необходимые для ведения и анализа финансово-хозяйственной деятельности. В рамках документирования применяются стандартизированные формы, которые утверждены на локальном или государственном уровне.

- Инвентаризация. Подразумевает осуществление мониторинга числа имущества, находящегося в распоряжении компании. В процессе также определяется статус предметов (к примеру, необходимость его передачи сторонним лицам), перспективы эксплуатации имущества. Нужно отметить, что инвентаризация является составляющей калькуляции.

- Оценка. Обеспечивает формирование статистики. Кроме того, нужна для интерпретации данных, составления прогноза касательно степени их влияния.

К СВЕДЕНИЮ! Методы могут объединять в себе аналитические и статистические свойства.

Метод начисления

Метод начисления предполагает учет доходов и расходов, зафиксированных в определенном отчетном периоде. Сведения определяются на основании договоров с контрагентами, счетов-фактур, активов. В процессе также устанавливается фактическая дата передачи продукции. Во внимание не принимается момент зачисления денежных средств.

Кассовый метод

Кассовый метод предполагает фиксирование и отражение в отчетной документации доходов и расходов. При этом во внимание принимаются средства, переведенные на расчетный счет компании. Кассовый метод может использоваться не всеми.

Он актуален только для компаний с выручкой более 1 000 000 рублей за последние 4 налоговых периода (квартала). При этом не учитывается НДС.

Кассовый метод не применяется фирмами, осуществляющими свою деятельность на основании договоров о доверительном управлении по отношению к собственности или на основании соглашений о ведении совместной работы.

Методы амортизации

Амортизационные отчисления – стабильная статья расходов в любой компании. Они должны фиксироваться в бухучете. Особенности отражения основаны на НК. Учитывается только амортизация объектов, соответствующих следующим признакам:

- Нахождение в собственности компании (то есть оборудование не должно быть в аренде или лизинге).

- Основная цель эксплуатации – извлечение прибыли.

- Срок эксплуатации больше 12 месяцев.

- Начальная стоимость собственности равна более 40 000 рублей.

Амортизация не начисляется по отношению к природным ресурсам, недостроенным объектам, готовой продукции, которая производится компанией. Объекты, которые соответствуют всем условиям, нужно поставить на учет по начальной стоимости. После этого происходит распределение имущества на основании его амортизационной группы.

https://www.youtube.com/watch?v=U7TvSTEYfw8

Основной признак, по которому происходит классификация групп, – оценочный период эксплуатации. Максимальный размер капитальных вложений в амортизацию – 10%.

Предоставляется льгота в размере 30% для объектов, которые относятся к группам объектов, отличающихся быстрым износом. Актуально это только в отношении имущества, приобретенного на коммерческой основе.

Если объект передан на безвозмездной основе, льгота не предоставляется.

Методы группировки сведений

Существуют различные методы обобщения учетных сведений:

- Бухгалтерские счета. Позволяют зафиксировать начальное и завершающее состояние объектов учета, а также их изменения. Каждой форме актива, капитала и обязательств соответствует свой счет. Отдельные счета имеют название, а также цифровой код. К примеру, 01 «Основные средства».

- Двойная запись. Является способом фиксации операции на счетах бухучета. Двойная запись позволяет понять двойственность хозяйственных операций. ее характеристика – фиксация сведений об операции и по дебету, и по кредиту.

- Балансовое обобщение (бухбаланс). Представляет собой способ обобщения сведений посредством счетов и двойной записи. Баланс отображает структуру имущества компании по видам и источникам формирования. В нем содержатся сведения, позволяющие провести анализ финансового состояния фирмы. Данные дают представление о состоянии активов, ликвидности. Баланс отображает остатки на счетах. Он считается базовой формой отчетности. Сведения в балансе группируются по разделам. Они подразделяются на статьи. Дебетовые остатки фиксируются в активах, а кредитовые остатки – в пассивах. Соотношение актива и пассива – это валюта баланса. Сумма всех активов тождественна сумме всех пассивов.

- Бухгалтерская отчетность. Представляет собой комплекс информации о состоянии финансов и имущества в фирме. Система данных также отображает итоги хозяйственной деятельности предприятия. Формируется она на основании сведений бухучета. Бухгалтерская отчетность включает в себя бухбаланс, отчет о прибыли и убытках, приложения, пояснительную записку, аудиторское заключение (оно требуется только в том случае, если компания подлежит обязательному аудиту). К отчетности предъявляется множество требований. В частности, она должна составляться на основании норм, быть достоверной, объективной и полной. Она объединяет все показатели работы подразделений.

Все приемы являются взаимосвязанными. Они используются в комплексе, дополняют друг друга. Совокупность приемов образует метод бухучета.

Особенности использования методов

Методы бухучета обеспечивают следующие преимущества:

- Оптимизацию отчетности для нужд ФНС.

- Увеличение рентабельности за счет разумного соотношения прибыли и дохода.

- Повышение эффективности бизнес-модели.

- Простой анализ деятельности компании.

Методы используются каждой компанией. Они нужны для достоверного отражения сведений об операциях, производимых компанией.