Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС. То есть проверка позволит избежать негативных последствий сделки.

- Для чего требуется проводить проверку

- Как узнать нужную информацию у контрагента

- Самостоятельная проверка плательщика НДС

- Можно ли обратиться в налоговую?

- Системы «Контур-Фокус» и «Контур.Сверка»

- Что будет, если не проверить плательщика НДС

- Как узнать облагается ли организация ндс

- Плательщики НДС: категории компаний и граждан, подпадающих под это определение

- Как проверить плательщика НДС

- Что облагается НДС

- Как узнать ооо с ндс или нет

- Плательщиками НДС являются какие организации? Как узнать, кто является плательщиком НДС

- При какой системе налогообложения ООО не платит НДС

- Основные правила, когда организация без НДС работает с организацией с НДС

- Ип и ооо с ндс — ставки налога, как рассчитать, сроки уплаты и сдачи отчетности, плюсы и минусы

- Как ИП может работать с НДС в 2021 году

- Можно ли работать с НДС при УСН и ЕНВД

- Что такое НДС для чайников

- Могут ли ИП работать с НДС? ИП с НДС — плюсы и минусы

- Металлолом НДС

- Субъекты-плательщики НДС: реестр, проверка, свидетельство, письмо

- Субъекты налогообложения

- Проверка плательщика НДС

- Сервисы

- ФНС

- Полезная информация

- Как узнать является ли ИП плательщиком НДС

- Как узнать у контрагента

- Самостоятельная проверка контрагента

- Поиск сведений в реестре дисквалифицированных лиц

- Обращение в налоговую

- Контур-Фокус

- Как узнать является ли организация плательщиком НДС или нет: инструкция по поиску

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла.

Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа.

Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

- Недавняя регистрация фирмы.

- Фирма проходит процедуру банкротства или ликвидации.

- В состав руководителей входят дисквалифицированные лица.

- Контрагент является ответчиком в деле о взыскании долга.

- В отношении фирмы ведутся исполнительные производства.

- Не обнаружено, что компания вообще ведет какую-либо деятельность.

- Негативные финансовые показатели с тенденцией к ухудшению.

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

https://www.youtube.com/watch?v=KExThCUDa3E

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

- Убыток, связанный с отказом в вычете НДС.

- Убытки, связанные с тем, что заказчик не может исполнить взятые на себя обязательства.

- Повышенное внимание со стороны налоговой.

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

Как узнать облагается ли организация ндс

Различные организации и предприниматели используют в своей работе разные системы налогообложения, наиболее подходящие для их деятельности. Все они предполагают разные принципы проведения оплаты и предоставления отчетности в налоговые органы. Выбранная система не остается за компанией навсегда — в процессе ведения бизнеса возможна смена одного вида налогообложения на другой.

Чтобы узнать является ли организация плательщиком НДС, необходимо подать запрос в Федеральную налоговую службу по месту регистрации организации.

Данное заявление подается на бланке организации, с указанием ее полного наименования, номера ОРГН и ИНН, адреса регистрации, почтового адреса, удостоверяется подписью уполномоченного лица и заверяется печатью организации.

Текст заявления составляется в произвольной форме и содержит просьбу о выдаче сведений относительно используемой организацией системы налогообложения.

Если же компании понадобилось убедиться в том, был ли осуществлен переход с упрощенной системы налогообложения на общую, то в заявлении следует указать необходимость выдать уведомление о применении организацией общей системы налогообложения. Оплата государственной пошлины при этом не требуется. В большинстве отделений ИФНС данная информация предоставляется в течение 5 рабочих дней.

Плательщики НДС: категории компаний и граждан, подпадающих под это определение

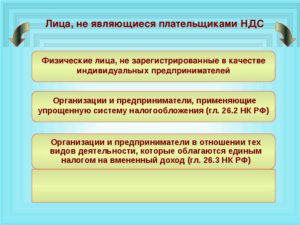

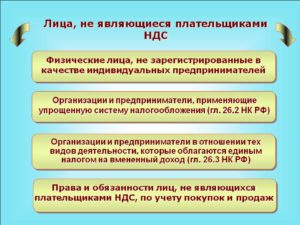

Итак, возможно ли проверить является ли фирма плательщиком НДС? Плательщиками налога могут являться не все участники производственной или коммерческой деятельности. Некоторые системы налогообложения подразумевают освобождение от исполнения обязанности плательщика НДС.

- Компании и организации, представляющие все допустимые законодательством формы собственности, занимающиеся при этом любым видом коммерческой или производственной деятельности (кроме упомянутой в соответствующих статьях НК).

- Компании с участием иностранных учредителей, занимающиеся бизнесом на территории РФ.

- Частные семейные и индивидуальные фирмы.

- Филиалы компаний, ведущие самостоятельную деятельность (на отдельном бухгалтерском учете).

- Иностранные, возможно международные компании, получающие доходы на нашей территории.

- Организации некоммерческой направленности при выполнении ими сделок с товаром или имуществом.

- ИП.

- Все категории налогоплательщиков, включая и частных лиц при признании их плательщиками НДС, в случае провоза товара при пересечении таможенной границы РФ.

Как проверить плательщика НДС

- Проверка правильности заполнения счетов-фактур. Сервис располагается по адресу https://npchk.nalog.ru/, работает с 2015 года. Он создан призван облегчить бухгалтерским сотрудникам работу по проверке контрагентов и уменьшить количество ошибок при заполнении их идентификационных реквизитов.

Чтобы убедиться в корректности сведений, необходимо внести в специальные поля ИНН, КПП и дату заключения сделки с компанией. Система выдаст результат в режиме онлайн.

- Сервис проверки сведений о государственной регистрации юридических лиц и ИП. Располагается по адресу https://egrul.nalog.ru/.

Система позволяет получить сведения о компании на основании предоставленных данных: ее ИНН, ОГРН или полного наименования. Результат выдачи позволяет узнать, существует ли указанная фирма в принципе, кто является ее собственниками и генеральным директором, какими видами экономической деятельность она занимается.

Рекомендуем прочесть: Пенсия по потери кормильца это социальная пенсия

https://www.youtube.com/watch?v=3Ww-1NQXka0

Бытует мнение, что информацию о том, исправно ли поставщик расплачивается по своим налоговым обязательствам, можно получить в ИФНС посредством официального запроса. Оно ошибочно: закон не предусматривает обязанности инспекторов сообщать третьим лицам сведения такого рода.

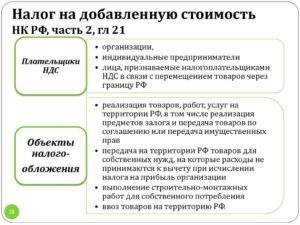

Что облагается НДС

- операции, связанные с обращением иностранной валюты, кроме как для целей нумизматики (пп. 1 п. 3 ст. 39 НК РФ);

- передача ОС, нематериальных активов, иного имущества правопреемнику при реорганизации компании (пп. 2 п. 3 ст. 39 НК РФ);

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при выходе его из общества, а также при ликвидации общества (пп. 5 п. 3 ст. 39 НК РФ).

- реализация на территории РФ товаров (работ, услуг), предметов залога, передача товаров (работ, услуг) на основании отступного или новации, передача имущественных прав. При этом реализация может быть как возмездной, так и безвозмездной (пп. 1 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, т.е. не для целей получения с их помощью дохода от третьих лиц, а для нужд самой организации. Такая передача облагается НДС, если расходы на нее не признаются для целей налогообложения прибыли (пп. 2 п. 1 ст. 146 НК РФ). Потому что их нельзя признать экономически обоснованными (ст. 252 НК РФ), либо они указаны в числе расходов, не учитываемых при расчете налога на прибыль (ст. 270 НК РФ). При этом факт передачи товаров должен быть подтвержден документально (например, при передаче товаров из одного подразделения в другое оформлена ТОРГ-13);

Как узнать ооо с ндс или нет

Законодатель перманентно принимает меры, по которым планируется снизить число теневых предпринимателей. Так, получить крупные заказы организациям, которые не занимаются ведением НДС, не получится. Это предпочтение компаний, которые вышли на большие обороты, — вполне логично, что им необходимо компенсировать входящий НДС входящими суммами.

Существует прямая зависимость между обязательством уплаты НДС и избранным организацией видом экономической деятельности.

Об этом необходимо помнить в момент подачи заявления на государственную регистрацию нового предприятия. Нередко предприниматели стараются указать побольше кодов экономической деятельности.

Делать это необходимо вдумчиво, чтобы не попасть под действие иного налогового режима.

Плательщиками НДС являются какие организации? Как узнать, кто является плательщиком НДС

- В территориальное отделение ФНС подается соответствующее заявление. Оно составляется по утвержденной правительственным Постановлением форме.

- К заявлению прилагается требуемый пакет бумаг, в которых присутствует вся необходимая о субъекте информация.

- Все документы должны быть направлены/поданы лично в уполномоченный орган не позднее 10-ти дней до начала очередного налогового периода.

В письме Минфина № 03-07-11/66 содержится указание на то, что автономное учреждение обязано выставить счет-фактуру при аренде помещения, включив в нее налог на добавочную ст-ть. Это значит, что плательщиком НДС является некоммерческая организация.

Тем более что в п. 2 и 3 указанной статьи НК эти объединения не включены в список тех, которые могут быть освобождены от обложения.

При какой системе налогообложения ООО не платит НДС

- У компании появляется возможность компенсировать из бюджета разницу между входящим (выставленных ООО за приобретенные товары и услуги) и исходящим НДС.

- Компании, работающие с НДС более привлекательны для крупных контрагентов, которые вынуждены применять ОСНО по законодательным нормам. Такие клиенты нередко отказываются работать с упрощенцами из-за невозможности получить вычет по НДС с перечисленных в их пользу платежей за отгруженные товары и выполненные работы. У ООО с НДС открыт путь для заключения крупных сделок.

- Нет ограничений по размеру годовой выручки и среднесписочной численности для использования ОСНО.

- Убытки прошлых периодов на ОСНО можно учесть в будущем при расчете налога на прибыль.

- Упрощенная отчетность и бухгалтерия (не нужно составлять регистры первичной документации, выставлять счета-фактуры).

- Есть возможность выбора объекта налогообложения: налог может уплачиваться с выручки («доходы») или прибыли («доходы-расходы») .

- Более низкое налоговое бремя: налог на прибыль в размере 20% и НДС заменяются при упрощенке едиными налогами в 6% с полученной выручки или 15% с разницы между доходами и расходами.

- ООО на упрощенке с объектом «доходы-расходы» вправе учесть НДС в составе произведенных расходов.

Основные правила, когда организация без НДС работает с организацией с НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

https://www.youtube.com/watch?v=qxAQF9P5tmI

Еще почитать: Узнать размер пенсии онлайн по снилс госуслуги

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Ип и ооо с ндс — ставки налога, как рассчитать, сроки уплаты и сдачи отчетности, плюсы и минусы

НДС можно признать одним из важнейших налогов для бюджета страны и самым сложным для понимания. Эти трудности в понимании самой сути НДС вызывают сложности исчисления налоговых сумм и контроля за их уплатой со стороны государства. НДС достаточно быстро превратился из элемента налоговой теории в реальный элемент налогообложения, успешно применяемый на практике.

Вы – ИП, занимающийся реализацией товаров. Пусть товаров будут зимние пальто, которые вы купили в количестве 50 штук по цене 3 540 руб. (из них НДС 540 руб. — НДС). Партию пальто вы купили в октябре, расходы составили 177 тыс. руб. (из них 27 тыс. руб. — НДС). В этом же месяце вы их реализовали по цене 4 000 руб. плюс НДС 18%. Посчитаем сумму НДС, который ИП должен госбюджету.

Как ИП может работать с НДС в 2021 году

Считается, что законных оснований обойти уплату налога – нет. Однако предприниматели знают легальные способы избавиться от него. В первом случае можно уменьшить размер выручки на основании ст.145 НК РФ.

Еще один способ – увеличить расходы. Для этого предприятие закупает оборудование, проводит ремонтные работы. Можно использовать лизинговые платежи. Освободиться от уплаты налога можно первого числа любого месяца.

Следует подать документы в налоговую службу.

После того как станет понятно, можно ли ИП работать с НДС, стоит рассмотреть порядок и условия ведения бизнеса на ОСН. Такая система является актуальной при оптовых продажах.

Счет-фактура с отдельно выделенным налогом выставляется клиенту. В конце отчетного квартала все данные вносят в книгу продаж и покупок. Здесь есть плюсы и минусы.

Среди преимуществ выделяют долгое сотрудничество с крупными компаниями, что приносит хорошую прибыль.

Можно ли работать с НДС при УСН и ЕНВД

Каждый индивидуальный предприниматель сам выбирает род деятельности, которая будет приносить ему доход в виде прибыли.

Далее будучи уже зарегистрированный в налоговом органе и следуя, налоговому законодательству, предприниматель подбирает более подходящую для его деятельности систему налогообложения, это или общая система налогообложения или упрощенная система налогообложения или же он будет уплачивать единый налог на вмененный доход.

Бывают ситуации, когда при перечислении денежных средств за товар или услугу на расчетный счет индивидуального предпринимателя, покупатель в платежном поручении, ошибочно выделяет налог на добавленную стоимость, так вот здесь нормами кодекса, обязанность уплачивать налог на добавленную стоимость не предусмотрена.

Еще почитать: Образец договора аренды квартиры между физическими лицами

Что такое НДС для чайников

- Когда одно предприятие заказывает у другого необходимое для производства продукции сырье, материалы, то оно выплачивает поставщику сумму, на которую накладывается налог.

- Впоследствии начинает решаться вопрос о будущей стоимости изготовленного товара. Она складывается из таких факторов, как себестоимость продукта, то есть рассчитывается сумма, потраченная на приобретение материалов для его изготовления без НДС. Размер налога также высчитывается на данном этапе, но уже идет в налоговый кредит.

- Далее, идет этап формирования конечной стоимости продукта, по которой покупатели будут приобретать его в точках продаж. Из чего будет сформирована окончательная стоимость продукта: себестоимость, доля прибыли от последующей продажи, подсчет акциз и т.п. Ну и куда тут без НДС, его также плюсуют к окончательной цене, но оплачивает его уже покупатель.

- Когда предприятие продало на определенную сумму товары и получило выручку, начинается подсчет ее размеров за вычетом тех 18% налога, который оплачивает покупатель. Конечная сумма отмечается как налоговое обязательство.

- Вычитание.

Когда налогом облагается вся сумма выручки, а уже из полученной суммы вычитается сумма НДС, которая выплачивалась во время приобретения материалов.

- Сложение. Когда налог начисляется по утвержденной ставке от всей налогооблагаемой базы, которая складывается из добавленных стоимостей на каждый вид реализуемой продукции.

Могут ли ИП работать с НДС? ИП с НДС — плюсы и минусы

- выставление счет-фактуры про просьбе контрагента (как в приведенном выше примере);

- импорт товаров на территорию России;

- утрата права на применение спецрежима;

- налоговое агентство по НДС:

- при аренде муниципального имущества;

- при приобретении товара в России у иностранной компании.

По закону взаимодействие с налоговой службой по НДС, то есть подача деклараций, а при необходимости и пояснений к ним, происходит в электронном виде.

Помимо компьютерной техники и выхода в интернет, понадобится заключить договор с оператором электронного документооборота, оформить цифровую подпись и установить специальное программное обеспечение.

Металлолом НДС

находятся на налоговых спецрежимах, в частности, упрощенная система или ЕНВД, то они освобождены от налогообложения НДС.

Да, освобождены, но не до конца! Если только такое предприятие (либо предприниматель) предоставит своему клиенту счет-фактуру, в котором выделен НДС, то на него сразу возлагается обязанность по внесению в бюджет заявленной в документе суммы налога. Данное обязательство прописано в ст.173 Кодекса.

Итак, облагается ли НДС металлолом? Налоговый Кодекс РФ (потом по тексту – Кодекс) в ст.149 (пп.

25 пункта 2) на этот вопрос дает четкий ответ: от НДС освобождаются операции, связанные с продажей на территории РФ отходов и лома цветных и черных металлов.

Однако данное условие распространяется только на тех налогоплательщиков (и на предпринимателей, и на организации), у которых для реализации металлолома имеются полученные ими на основании действующего лицензионного порядка лицензии.

14 Июл 2021 stopurist 80

Субъекты-плательщики НДС: реестр, проверка, свидетельство, письмо

Собираемость НДС оказывает значительное влияние на формирование бюджета в РФ. А общую величину самого налога фактически определяют три фактора:

Данна статья призвана помочь вам разобраться, какие физические лица и организации относятся к являющимися плательщиками НДС, считается ли таким поставщик, и правда ли, что ИП не является плательщиком НДС.

Субъекты налогообложения

Итак, давайте узнаем, кто является плательщиком НДС в РФ, а кто не признается таковым. Важнейшим составляющим элементом инфраструктуры по собираемости НДС являются те, кто собственно этот налог и делают – субъекты НДС.

Современной трактовкой НК РФ таковыми плательщиком НДС признаются:

- Компании и организации, представляющие все допустимые законодательством формы собственности, занимающиеся при этом любым видом коммерческой или производственной деятельности (кроме упомянутой в соответствующих статьях НК).

- Компании с участием иностранных учредителей, занимающиеся бизнесом на территории РФ.

- Частные семейные и индивидуальные фирмы.

- Филиалы компаний, ведущие самостоятельную деятельность (на отдельном бухгалтерском учете).

- Иностранные, возможно международные компании, получающие доходы на нашей территории.

- Организации некоммерческой направленности при выполнении ими сделок с товаром или имуществом.

- ИП.

- Все категории налогоплательщиков, включая и частных лиц при признании их плательщиками НДС, в случае провоза товара при пересечении таможенной границы РФ.

Кроме того (по закону) государственные или муниципальные органы не являются официальными плательщиками НДС за исключением нескольких случаев, когда они:

- Действуют как самостоятельные независимые субъекты и при этом не исполняют своих основных функций.

- Совершают операции или сделки в собственных интересах, исключающих выполнение своих обязанностей.

Про наличии в РФ базы-реестра и свидетельств о регистрации плательщиков НДС, проверке их статуса, поиске поговорим ниже.

https://www.youtube.com/watch?v=9-9pEBC5kgs

О том, кто является субъектом НДС, расскажет этот видеоролик:

Проверка плательщика НДС

Итак, возможно ли проверить является ли фирма плательщиком НДС? Плательщиками налога могут являться не все участники производственной или коммерческой деятельности. Некоторые системы налогообложения подразумевают освобождение от исполнения обязанности плательщика НДС.

И кроме того имеют место налоговые льготы по НДС, которые могут при определенных условиях освободить от уплаты данного налога. В этих случаях ФНС может отказать в вычете входного НДС или в его возмещении. Поэтому рекомендуется уточнять у поставщиков, являются ли они субъектами НДС, или проверять их на этот предмет.

Проверка контрагента-налогоплательщика включает:

- Проверку его должной регистрации в ФНС и наличия правильных реквизитов.

- Проверку его реальной хозяйственной активности (для избегания контактов с фирмами-однодневками).

- Проверка состоятельности как руководителя директора компании-партнера.

Сервисы

Это можно сделать, не выходя из офиса, на сайте налоговой, в котором встроено несколько проверочных сервисов. На которых можно:

- Узнать корректность заполнения счета-фактуры. Проверить, насколько правильны внесенные в него реквизиты вашего партнера (проверка корректности заполнения).

- Проверить по внесенным данным ИНН и ОГРН партнерской компании существование фирмы и выяснить данные о ее руководстве (риски бизнеса).

- Выяснить, добросовестный ли это налогоплательщик и имеются ли у него долги по уплате налогов (сведения о задолженности юрлиц).

ФНС

Не оставит шансов налоговым нарушителям и ФНС, в обязанность которой вменяется проверять у налогоплательщиков НДС:

- Правильность исчисления.

- Своевременность и полноту уплаты налога.

- Правильность заполнения деклараций.

Что они делают двумя способами:

Является ли предприниматель, применяющий УСН, плательщиком НДС, расскажет данное видео:

Полезная информация

Важным звеном в системе НДС являются и условия освобождения от данного налога, выполнение которых обязательно для получения льгот. Это:

- Небольшая (менее двух миллионов) прибыль за три последовательных месяца.

- Участие в определенных государственных программах и проектах.

- Выполнение сделок по операциям, обозначенным в 149-ой статье НК.

Освобождение от уплаты НДС в виде льгот – явление временное и оно не освобождает от статуса налогоплательщика и выполнения своих обязательств:

- Заполнения налоговой декларации, если налог есть во входящих.

- Предоставления партнерам заполненных счетов-фактур с отметкой «без НДС».

Вся работа компании с иностранными партнерами (импорт и экспорт) в отчетности выделяется отдельно. О том, как проверить правильность начисления НДС, мы рассказываем также отдельно.

О том, надо ли вести журналы полученных и выданных счет-фактур, если компания получила освобождение по НДС, расскажет специалист в этом видео:

Как узнать является ли ИП плательщиком НДС

- 1 Как узнать является ли организация плательщиком НДС или нет: инструкция по поиску

- 2 Как узнать, является ли организация плательщиком НДС?

- 3 Как узнать является ли ИП плательщиком НДС

- 4 Субъекты-плательщики НДС: реестр, проверка, свидетельство, письмо

- 5 Как проверить плательщика НДС

- 6 Платит ли ИП НДС в 2021 году? Все, что важно знать

- 6.1 Как платить и когда необходимо перечислять НДС?

- 6.2 Примеры расчета НДС

Как известно, при расчете НДС к уплате в бюджет компания вправе уменьшить его на входящий НДС, полученный в счетах от ее контрагентов. Но если в ходе проверки представленной информации ИФНС посчитает контрагента недобросовестным налогоплательщиком, то она вправе отказать в оформлении вычета или в возмещении НДС из бюджета.

Чтобы снизить свои риски и не допустить подобного негативного сценария налогоплательщикам рекомендовано проявлять должную осмотрительность при выборе бизнес-партнеров и предварительно осуществлять их проверку. В частности, стоит убедиться, что контрагент не относится к фирмам-однодневкам и реально ведет хозяйственную деятельность.

Если вы хотите узнать, как решить именно Вашу проблему обращайтесь через форму онлайн-консультанта справа или звоните по телефонам:

- Москва: +7(499)350-66-30.

- Санкт-Петербург: +7(812)309-36-67.

Данный аспект особо важен ввиду того, что ФНС с 2015 года существенно ужесточила контроль за уплачиваемым НДС. При поступлении к налоговикам декларации по НДС данные из нее проходят перекрестную сверку по всем покупателям/продавцам. В результате запись из Книги продаж продавца обязательно должна найтись в Книге покупок его покупателя.

https://www.youtube.com/watch?v=eRJWmg1fy3U

Если в ходе данной проверки будет выявлено, что существуют разногласия по сумме НДС или реквизитам счета-фактуры, от налогоплательщика потребуют внесение уточнений.

А если контрагент отвечает признакам однодневки, вычет может быть аннулирован.

Как узнать у контрагента

Нередко в ходе проверки у потенциального партнера просят предоставить официальное подтверждение из Налоговой инспекции о том, что его организация является плательщиком НДС. Эта просьба ставит налогоплательщика в затруднительное положение.

Дело в том, что специальной формы информписьма, которое бы подтверждало факт применения общей системы налогообложения и уплаты НДС в бюджет не предусмотрено. Получить такое письмо могут только налогоплательщики на упрощенке и тем самым подтвердить правомерность выставления счетов без выделенного НДС.

Если вы хотите узнать, как решить именно Вашу проблему обращайтесь через форму онлайн-консультанта справа или звоните по телефонам:

- Москва: +7(499)350-66-30.

- Санкт-Петербург: +7(812)309-36-67.

Но у контрагента можно запросить другие документы у контрагента, официально указывающие на его статус плательщика НДС.

Это:

- копия последней сданной декларации по НДС/ее титульного листа с отметкой Налоговой инспекции о ее принятии;

- копия Книги продаж (далеко не все партнеры готовы предоставить этот документ и рассекречивать список своих партнеров и обороты);

- регистрационные документы (в том числе, выписка из ЕГРЮЛ/ЕГРИП).

Также можно попросить у потенциального партнера письмо на ее фирменном бланке о применяемой системе налогообложения. Данное письмо составляется в свободной форме и содержит реквизиты организации, контактные данные и начало работы на ОСНО. Подписывается документ главным бухгалтером или руководителем.

Важно понимать, что предоставление всех указанных сведений контрагентом осуществляется на добровольной основе. Но обычно в бизнес-сообществе с пониманием относятся к подобным просьбам при заключении договора и предоставляют имеющиеся у них документы только если они не содержат сведений, представляющих коммерческую тайну.

Самостоятельная проверка контрагента

Какие меры компания может предпринять, чтобы обезопасить себя от недобросовестных контрагентов и на что важно проверить контрагента?

В числе критериев, на которые стоит обратить внимание, можно отметить:

- правильность указания реквизитов в полученном от компании счете-фактуре;

- действительность ее регистрационных данных (не исключена ли компания из реестра юрлиц и индивидуальных предпринимателей), не входит ли компания в список ликвидируемых;

- проверка высшего руководства на предмет дисквалификации;

- не является ли компания фирмой-однодневкой;

- наличие задолженности по налогам и сборам;

- форма налогообложения.

Сегодня существенный массив сведений о юридическом лице можно получить из электронных сервисов ФНС (они объединены в блоке «Проверьте, не рискует ли ваш бизнес?»).

Сервис «Сведения о госрегистрации юрлиц, ИП, крестьянских/фермерских хозяйств» (https://egrul.nalog.ru) позволяет понять, зарегистрирована ли компания в принципе, данные о ее руководстве и пр. Здесь же доступна для скачивания выписка из ЕГРЮЛ/ЕГРИП.

Сервис проверки счетов-фактур (http://npchk.nalog.ru) позволяет проверить корректность представленного счета-фактуры. Так как по новым правилам с 2015 года сведения в декларацию по НДС должны содержать данные из Книги покупок и продаж, то указанный ресурс позволит сэкономить время на выявление ошибок в декларации.

Поиск может вестись по ИНН/КПП организации.

Поиск сведений в реестре дисквалифицированных лиц

(https://service.nalog.ru/disqualified.do) позволяет по ФИО, наименованию и реквизитам юрлица проверить, не входит ли руководитель в список дисквалифицированных.

Также можно поискать руководителя в перечне тех, кому запрещено руководство организацией.

https://www.youtube.com/watch?v=WBSQwAae-XI

Одними из признаков того, что компания является фирмой-однодневкой являются: то, что по ее юрадресу зарегистрировано сразу нескольких юридических лиц (так называемые «адреса массовой регистрации», проверка по данному критерию может вестись по адресу https://service.nalog.ru/addrfind.do); то, что ее руководитель является учредителем одновременно нескольких юрлиц (проверить эти данные можно по адресу https://service.nalog.ru/mru.do).

Сервис «Сведения о юрлицах, имеющих задолженность по уплате налогов/не представляющих отчетность» позволяет выявить юрлиц с задолженностью перед бюджетом. Если компания есть в данном списке, это повышает риски того, что она не перечислит НДС и его невозможно будет зачесть в дальнейшем.

Обращение в налоговую

Обращение в ФНС в целях уточнения информации, является ли поставщик плательщиком НДС и насколько добросовестно им исполняются его обязательства по уплате налогов и представлению отчетности, будет обычной тратой времени.

ФНС не обязана разглашать подобные сведения по запросу налогоплательщиков и скорее всего оставит запрос без внимания.

Подтверждением такой позиции налоговиков является распространенное им в 2015 году письмо о наличии всей информации, не представляющей коммерческую тайну, в открытом доступе.

В 2021 году Налоговая инспекция сообщила о своих планах сделать информацию о применяемых компанией спецрежимах общедоступной. Т.е. сервис позволит узнать, уплачивает ли налогоплательщик НДС или он освобожден от него на законных основаниях. Но пока данный ресурс не доступен рядовым налогоплательщикам.

Контур-Фокус

Система «Контур.Фокус» позволяет бухгалтеру произвести предварительную комплексную проверку контрагента для снижения рисков снятия вычета по НДС. При этом бухгалтер сам выбирает перечень критериев (от 1 до 12) для проверки своих потенциальных партнеров на предмет их благонадежности.

В число указанных критериев входят, в частности:

- тот факт, что компания была зарегистрирована недавно;

- организация находится на стадии банкротства или ликвидации;

- в число ее руководителей входят дисквалифицированные лица;

- она выступает ответчиком/истцом по судебным спорам на крупную сумму;

- в отношении нее открыто ряд исполнительных производств;

- компания не проявляет признаков активности;

- имеет негативные финансовые показатели;

Если в результате проведенной проверки выяснится, что компания получила отрицательную оценку сразу по нескольким критериям, то у проверяющей организации всегда будет возможность отказаться от заключения сомнительных контрактов.

Еще одним преимуществом ресурса является возможность отслеживать динамику оценки по всем указанным критериям по наиболее важным параметрам.

Также автоматизировать сверку данных по выставленным и полученным счетам фактурам можно через систему «Контур.Сверка».

Эта система отслеживает, чтобы в документах не было ошибок в реквизитах, расхождений по суммам, датам и номерам выставленных счетов-фактур. Но для того чтобы пользоваться сервисом «Контур.

Сверка» оба контрагента должны быть зарегистрированы в системе, чего удается добиться далеко не всегда.

Таким образом, проверка организации на предмет перечисления ею НДС в бюджет не входит в круг прямых обязанностей налогоплательщиков.

Но она требуется для того чтобы избежать возможных убытков, связанных с отказом в принятии НДС к вычету.

Как узнать является ли организация плательщиком НДС или нет: инструкция по поиску

Как известно, при расчете НДС к уплате в бюджет компания вправе уменьшить его на входящий НДС, полученный в счетах от ее контрагентов. Но если в ходе проверки представленной информации ИФНС посчитает контрагента недобросовестным налогоплательщиком, то она вправе отказать в оформлении вычета или в возмещении НДС из бюджета.

Чтобы снизить свои риски и не допустить подобного негативного сценария налогоплательщикам рекомендовано проявлять должную осмотрительность при выборе бизнес-партнеров и предварительно осуществлять их проверку. В частности, стоит убедиться, что контрагент не относится к фирмам-однодневкам и реально ведет хозяйственную деятельность.

Данный аспект особо важен ввиду того, что ФНС с 2015 года существенно ужесточила контроль за уплачиваемым НДС. При поступлении к налоговикам декларации по НДС данные из нее проходят перекрестную сверку по всем покупателям/продавцам. В результате запись из Книги продаж продавца обязательно должна найтись в Книге покупок его покупателя.

https://www.youtube.com/watch?v=eRJWmg1fy3U

Если в ходе данной проверки будет выявлено, что существуют разногласия по сумме НДС или реквизитам счета-фактуры, от налогоплательщика потребуют внесение уточнений.

А если контрагент отвечает признакам однодневки, вычет может быть аннулирован.