Доходы резидентов и нерезидентов РФ облагаются разными налогами. В частности, нерезиденты находятся в менее выигрышной ситуации: большая ставка по НДФЛ, а также невозможность получить вычет. Рассмотрим подробнее налогообложение доходов нерезидентов.

- Кто такие нерезиденты РФ

- Налоговые ставки для нерезидентов

- Оплата НДФЛ с нерезидентов

- Ндфл по доходам от договора найма

- Пример расчетов НДФЛ с доходов резидента

- Особенности уплаты страховых взносов

- Может ли нерезидент рассчитывать на налоговый вычет?

- Существует ли возможность уменьшения дохода?

- Налоговый резидент России для целей НДФЛ

- Кто такие налоговые резиденты

- Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

- Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

- По указанным причинам для определения статуса предлагаю:

- Ндфл для нерезидента. ставка, перерасчет, уплата

- Особенности налогообложения выплат иностранным работникам

- ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ВЫПЛАТ ИНОСТРАНЦАМ НАЛОГОМ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

- СТАВКИ НДФЛ И ОСОБЕННОСТИ ИХ ПРИМЕНЕНИЯ

- *Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения

- 1. СТАВКИ НДФЛ ДЛЯ ИНОСТРАНЦЕВ — НЕРЕЗИДЕНТОВ

- *В соответствии со ст.13.2 закона №115-ФЗ, заработная плата высококвалифицированного специалиста должна быть не менее:

- «Не связанные с оплатой труда доходы высококвалифицированных специалистов-нерезидентов облагаются НДФЛ по ставке 30 процентов.»

- Вычеты по ндфл для нерезидентов

- Ндфл с нерезидентов в 2021 году

- Ндфл с нерезидентов рф в 2021-2021 годах

- Ндфл для нерезидентов

- Налоговый вычет нерезиденту рф

- Ндфл с нерезидентов

- Особенности оплаты ндфл для нерезидента

- Ндфл с доходов нерезидента рф согласно международным соглашениям

Кто такие нерезиденты РФ

Статус нерезидента устанавливается на основании критериев, приведенных в статье 207 НК РФ. В частности, это пребывание в стране на протяжении менее 183 дней в течение 12 месяцев. При этом месяцы должны идти друг за другом. Если лицо находится вне РФ по ряду причин, эти периоды не будут включены в исчисляемый срок. Рассмотрим эти причины:

Рассматриваемый перечень причин оговорен пунктами 2.1 и 3 статьи 207 НК РФ. Пребывание лица в Крыму с 18 марта по 31 декабря 2014 года также будет считаться нахождением в РФ. Краткосрочные выезды (до 6 месяцев) из государства также не принимаются во внимание при расчетах.

Налоговые ставки для нерезидентов

Порядок налогообложения нерезидентов установлен статьей 224 НК РФ. Ставка составляет 30% от размера дохода. Для резидентов эта ставка равна 13%. Однако существуют исключения:

В перечень исключений также входят эти сотрудники:

В 2021 году лица не должны уплачивать НДФЛ со средств, которые получены из зарубежных источников.

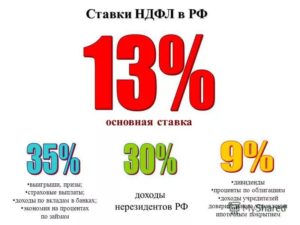

ВНИМАНИЕ! Ставка по доходам от долевого владения компанией для нерезидентов составит 15%.

Оплата НДФЛ с нерезидентов

НДФЛ за своих сотрудников оплачивает работодатель. Имеются в виду только те компании, с которыми специалист заключил трудовой договор. Если сотрудник работает неофициально, работодатель не выплачивает за него никаких налогов. Однако есть исключение: специалисты, которые трудятся на основании патента. При приобретении патента часть налогов уплачивается заранее.

Если рассчитывается налог для нерезидентов, работающих на основании патента, бухгалтеру следует отправить запрос в фискальные структуры. Нужно это для установления размера уже уплаченного сотрудником аванса. Размер налоговых отчислений может быть снижен на эту сумму. Ответ будет получен в течение 10 суток после отправки запроса.

Если специалист служит сразу в нескольких местах, аванс может быть зачтен только в одной компании.

Как правило, воспользоваться скидкой может та фирма, которая первой подала запрос. Порядок уплаты НДФЛ нерезидента такой же, как и в случае резидента. Расчет и перечисление налога выполняется работодателем. То есть он исполняет роль фискального агента.

https://www.youtube.com/watch?v=EbddYx_XLNI

Сроки перечисления налога определяется формой получаемого дохода:

Информация об уплаченном налоге передается в ИФНС. Для передачи сведений используется справка 2-НДФЛ.

Ндфл по доходам от договора найма

Пункт 2 статьи 223 НК РФ свидетельствует о том, что зарплата считается полученной в завершающий день отчетного месяца. Если сотрудник увольняется, доход приобретает статус полученного в последний день работы.

На основании этой даты можно определить количество дней, в течение которых лицо находилось в стране. Если человек пребывал в РФ меньше 183 дней, налоги начисляются по каждому виду дохода.

Если лицо желает получить статус резидента, потребуются подтверждающие бумаги.

Пример расчетов НДФЛ с доходов резидента

Рассмотрим размер НДФЛ с месячного дохода. Сотрудник в месяц получает зарплату 90 000 рублей. Больше никакого дохода от компании он не получает. 1% будет равен 900 рублей (90 000 : 100). 30% НДФЛ составит 27 000 рублей (900 * 30).

ВАЖНО! Перед проведением расчетов бухгалтер должен убедиться, что сотрудник является именно нерезидентом и не входит в перечень исключений.

Особенности уплаты страховых взносов

При начислении взносов лица не разделяются на резидентов и нерезидентов. Взносы начисляются в том числе на заработок сотрудников, которые находятся в стране на временной основе. Однако стандартные выплаты не должны делать лица, относящиеся к высококвалифицированным специалистам. Тариф по взносам для них составит 1,8%.

Может ли нерезидент рассчитывать на налоговый вычет?

Если лицо наделено статусом нерезидента, налоговые вычеты по отношению к нему не принимаются. Данное ограничение установлено статьей 210 НК РФ, пунктом 1 статьи 220 и пунктом 3 статьи 224 НК РФ.

Кроме того, нерезиденты не могут пользоваться методом снижения дохода, полученного от реализации собственности, на сумму покупки этой собственности. Этим лицам не положена и льгота, установленная подпунктом 2 пункта 1 статьи 220 НК РФ. То есть они не могут вычитать траты из доходов.

Данное ограничение установлено рядом писем Минфина. Объясняется это тем, что снижение доходов на расходы – это, по сути, налоговый вычет, а он недоступен нерезидентам.

Существует ли возможность уменьшения дохода?

Реально ли снижение дохода с целью уменьшения налогообложения? Однозначной судебной практики на этот счет не существует. Однако некоторые специалисты приводят аргументы в пользу возможности сокращения объема.

В частности, в пункте 4 статьи 210 прописано, что вычеты, установленные статьей 218-221 НК РФ, не актуальны для нерезидентов. Одновременно это не свидетельствует, что база не может уменьшаться на сумму трат. То есть никаких прямых запретов в НК РФ нет.

Вычет трат из доходов не именуется налоговым вычетом, а потому однозначных ограничений здесь быть не может.

К СВЕДЕНИЮ! Даже если человек убежден, что он может уменьшить сумму дохода, не стоит делать это без предварительного согласования с налоговой инспекцией. Получать согласие нужно до подачи декларации.

assistentus.ru

Налоговый резидент России для целей НДФЛ

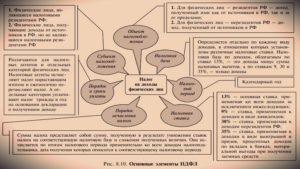

Для корректного исчисления НДФЛ работодателю как налоговому агенту важно определить, является работник налоговым резидентом РФ или нет. От налогового статуса сотрудника зависят ставки подоходного налога. Рассмотрим, кто относится к налоговым резидентам и нерезидентам, а также по каким ставкам исчисляется НДФЛ для каждого из налогоплательщиков.

Кто такие налоговые резиденты

Налоговыми резидентами в соответствии с п. 2 ст. 207 НК РФ являются физические лица, которые фактически находятся на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом срок не прерывается при выезде «физика» за границу на короткий (до 6 месяцев) временной период для лечения, обучения или работы на морских месторождениях углеводорода.

Лица, не удовлетворяющие этому правилу, не являются налоговыми резидентами РФ. Так, не являются налоговыми резидентами:

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

https://www.youtube.com/watch?v=sVR8nVUKER0

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Ндфл для нерезидента. ставка, перерасчет, уплата

Доходы резидентов и нерезидентов РФ облагаются разными налогами. В частности, нерезиденты находятся в менее выигрышной ситуации: большая ставка по НДФЛ, а также невозможность получить вычет. Рассмотрим подробнее налогообложение доходов нерезидентов.

Особенности налогообложения выплат иностранным работникам

Трудовые отношения между сотрудниками и работодателями регулируются нормами, установленными Трудовым кодексом.

В соответствии с положениями ст.11 Трудового кодекса, на территории РФ, правила, установленные трудовым законодательством и иными актами, содержащими нормы трудового права, распространяются на трудовые отношения с участием:

- иностранных граждан,

- лиц без гражданства,

- организаций, созданных или учрежденных иностранными гражданами, лицами без гражданства либо с их участием,

- международных организаций,

- иностранных юридических лиц,

если иное не предусмотрено международным договором РФ.

Правовое положение иностранных граждан в РФ, а также регулирование отношений между иностранными гражданами, с одной стороны, и:

- органами государственной власти,

- органами местного самоуправления,

- должностными лицами указанных органов,

с другой стороны, возникающие в связи с пребыванием или проживанием иностранных граждан в РФ и осуществлением ими на территории РФ трудовой деятельности, регулируется положениями закона №115-ФЗ «О правовом положении иностранных граждан в РФ» от 25.07.2002 г.

https://www.youtube.com/watch?v=rgb78H3wouE

Налогообложение доходов сотрудников НДФЛ происходит в соответствии с Налоговым кодексом.

В соответствии с п.1 ст.207 Налогового кодекса, налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица:

- являющиеся налоговыми резидентами РФ,

- получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

При этом, бухгалтер, занимающийся расчетами по заработной плате в компаниях, где работают иностранцы, должен помнить о множестве нюансов налогообложения доходов иностранных сотрудников.

В нашей статье мы рассмотрим положения действующего законодательства в отношении налогообложения выплат иностранным сотрудникам и постараемся осветить некоторые особенности такого налогообложения.

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ВЫПЛАТ ИНОСТРАНЦАМ НАЛОГОМ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Итак, в соответствии с положениями п.1 ст.207 Налогового кодекса, иностранные сотрудники, как временно проживающие, так и временно пребывающие, являются налогоплательщиками НДФЛ.

Соответственно, с доходов иностранных сотрудников, компаниям необходимо удержать НДФЛ, а в последствии, перечислить этот налог в бюджет и отчитаться перед налоговой инспекцией.

Ведь в соответствии с п.1 ст.226 НК РФ, работодатели от которых, или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ, признаются налоговыми агентами для целей Налогового кодекса.

В соответствии с положениями ст.226 Налогового кодекса, налоговые агенты обязаны:

- рассчитывать суммы НДФЛ,

- удерживать рассчитанные суммы НДФЛ у налогоплательщика,

- уплачивать удержанный НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со ст.224 Налогового Кодекса с учетом всех особенностей, предусмотренных положениями 23 главы НК РФ.

При этом, не допускается уплата налога за счет средств налоговых агентов.

Обратите внимание: При заключении договоров запрещается включение в них оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой НДФЛ.

Предоставить сведения в ИФНС:

- о доходах физических лиц истекшего налогового периода

- о суммах НДФЛ начисленного, удержанного и перечисленного в бюджет за налоговый период,

налоговые агенты обязаны в соответствии с требованиями п.2 ст.230 Налогового Кодекса.

Сведения необходимо представить не позднее 1 апреля года, следующего за истекшим налоговым периодом.

В случае, если компания не имеет возможности удержать у налогоплательщика НДФЛ, то сообщить об этом необходимо не позднее одного месяца с даты окончания налогового периода в письменном виде как в ИФНС, так и налогоплательщику (п.5 ст.226 НК РФ).

СТАВКИ НДФЛ И ОСОБЕННОСТИ ИХ ПРИМЕНЕНИЯ

Размер налоговых ставок по НДФЛ определяется статьей 224 Налогового кодекса.

При выборе налоговой ставки, по которой будут облагаться доходы иностранного работника, необходимо определить, является ли он налоговым резидентом РФ для целей налогообложения НДФЛ.

Обратите внимание: В случае, если между страной, гражданином которой является иностранный сотрудник и РФ заключен международный договор о налогообложении физических лиц, то в части налогообложения НДФЛ доходов этого сотрудника, следует руководствоваться положениями заключенного международного договора.

В соответствии с п.2 ст.207 Налогового кодекса, налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев*.

*Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения

Соответственно, все вновь прибывшие в Россию сотрудники-иностранцы, вне зависимости от срока их трудового договора будут являться нерезидентами до истечения 183 дней своего пребывания в РФ.

1. СТАВКИ НДФЛ ДЛЯ ИНОСТРАНЦЕВ — НЕРЕЗИДЕНТОВ

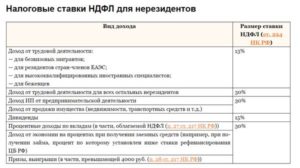

В соответствии с п.3 ст.224 НК РФ, для физических лиц – нерезидентов, налоговая ставка устанавливается в размере 30% в отношении всех доходов, за следующим исключением предусмотренных этой же статьей Налогового кодекса, а именно:

1. Доходы в виде дивидендов от долевого участия в деятельности российских организаций, облагаются по ставке 15%.

2. Доходы от осуществления трудовой деятельности в качестве высококвалифицированного специалиста* в соответствии с Законом от 25.07. 2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ», облагаются по ставке 13%.

*В соответствии со ст.13.2 закона №115-ФЗ, заработная плата высококвалифицированного специалиста должна быть не менее:

- одного миллиона рублей из расчета за один год (365 календарных дней), для научных работников или преподавателей приглашенных для научно-исследовательской или преподавательской деятельности;

- двух миллионов рублей для остальных иностранных граждан;

- без учета требования к размеру заработной платы — для иностранных граждан, участвующих в реализации проекта «Сколково».

3. Доходы от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, облагаются по ставке 13%.

При этом необходимо помнить, что только доходы от трудовой деятельности высококвалифицированного специалиста облагаются по ставке 13%.

Все остальные доходы, не являющиеся оплатой труда в той или иной форме, например:

- подарки,

- доходы, связанные с оплатой товаров или услуг за сотрудника,

- тому подобное,

Облагаются НДФЛ по ставке 30%.

Об этом напоминает ФНС РФ в письме от 23.04.2012г. №ЕД-4-3/6804:

«Не связанные с оплатой труда доходы высококвалифицированных специалистов-нерезидентов облагаются НДФЛ по ставке 30 процентов.»

Вычеты по ндфл для нерезидентов

- 1 Как определяется налоговая ставка для иностранцев?

- 2 Иностранцы: подоходный налог и факт резидентства

- 3 Как платить НДФЛ с иностранцев в 2021

Как определяется налоговая ставка для иностранцев? Порядок налогообложения иностранцев, трудоустроенных в РФ, описывается ст. 224 НК РФ. Согласно нормам законодательства, применяемая в конкретном случае ставка подоходного налога зависит от факта резидентства. НК РФ называет резидентом человека, который в течение последних непрерывных 12 месяцев пребывает на территории России не менее 183 дней. Периоды нахождения в стране могут чередоваться с датами отъезда и идти в любой последовательности. Не учитываются отбытия за границу длительностью до шести месяцев, если их цель – образование или получение медицинских услуг. НДФЛ 2021 нерезидентам устанавливается в размере 30% от получаемого в РФ дохода.

Ндфл с нерезидентов в 2021 году

Важно При приобретении патента часть налогов уплачивается заранее. Если рассчитывается налог для нерезидентов, работающих на основании патента, бухгалтеру следует отправить запрос в фискальные структуры. Нужно это для установления размера уже уплаченного сотрудником аванса.

Размер налоговых отчислений может быть снижен на эту сумму.

Ответ будет получен в течение 10 суток после отправки запроса. Если специалист служит сразу в нескольких местах, аванс может быть зачтен только в одной компании.

Как правило, воспользоваться скидкой может та фирма, которая первой подала запрос. Порядок уплаты НДФЛ нерезидента такой же, как и в случае резидента. Расчет и перечисление налога выполняется работодателем.

То есть он исполняет роль фискального агента.

Ндфл с нерезидентов рф в 2021-2021 годах

Этим лицам не положена и льгота, установленная подпунктом 2 пункта 1 статьи 220 НК РФ. То есть они не могут вычитать траты из доходов. Данное ограничение установлено рядом писем Минфина. Объясняется это тем, что снижение доходов на расходы – это, по сути, налоговый вычет, а он недоступен нерезидентам.

https://www.youtube.com/watch?v=OXioSK4y_NE

Существует ли возможность уменьшения дохода? Реально ли снижение дохода с целью уменьшения налогообложения? Однозначной судебной практики на этот счет не существует.

Ндфл для нерезидентов

Внимание Чтобы избежать возложения на родственников обязанности по уплате имущественного налога, эти расходы можно оставить за собой – конечно, неофициально, просто передавая деньги родным или платя налог вместо них. Нет особого смысла идти на сделку, если родственники не смогут получить имущественный вычет. В этой ситуации обоюдных выгод для сторон нет.

Как нерезиденту уменьшить или исключить НДФЛ Вычет – не единственная возможность сэкономить на налогах.

Но очень многое зависит от особенностей ваших доходов. Как правило, варианты с получением налогового вычета рассматривают граждане РФ, которые не планирует переезд на ПМЖ за рубеж, но временно, в том числе с перерывами, живут в другой стране или странах.

Например, ездящие по миру и работающие удаленно фрилансеры.

Или люди, сезонно или по контракту работающие за рубежом в российских или иностранных компаниях.

Налоговый вычет нерезиденту рф

Сроки перечисления налога определяется формой получаемого дохода:

- Оклад – в дату безналичного платежа или дату снятия наличных.

- Отпускные и справки о нетрудоспособности – не позже завершения месяца совершения платежей.

- Доход в натуральном виде – на следующие сутки после передачи.

Информация об уплаченном налоге передается в ИФНС. Для передачи сведений используется справка 2-НДФЛ. НДФЛ по доходам от договора найма Пункт 2 статьи 223 НК РФ свидетельствует о том, что зарплата считается полученной в завершающий день отчетного месяца. Если сотрудник увольняется, доход приобретает статус полученного в последний день работы.

На основании этой даты можно определить количество дней, в течение которых лицо находилось в стране. Если человек пребывал в РФ меньше 183 дней, налоги начисляются по каждому виду дохода.

страницы

- Кто такие нерезиденты РФ

- Налоговые ставки для нерезидентов

- Оплата НДФЛ с нерезидентов

- НДФЛ по доходам от договора найма

- Пример расчетов НДФЛ с доходов резидента

- Особенности уплаты страховых взносов

- Может ли нерезидент рассчитывать на налоговый вычет?

- Существует ли возможность уменьшения дохода?

Доходы резидентов и нерезидентов РФ облагаются разными налогами. В частности, нерезиденты находятся в менее выигрышной ситуации: большая ставка по НДФЛ, а также невозможность получить вычет. Рассмотрим подробнее налогообложение доходов нерезидентов.

Кто такие нерезиденты РФ Статус нерезидента устанавливается на основании критериев, приведенных в статье 207 НК РФ. В частности, это пребывание в стране на протяжении менее 183 дней в течение 12 месяцев. При этом месяцы должны идти друг за другом.

Ндфл с нерезидентов

- Согласно НК, Вы вправе оформить несколько вычетов одновременно. Например, если Вы получаете вычет на ребенка и при этом в течение года реализовали автомобиль, то Вы можете воспользоваться имущественным и стандартным вычетом одновременно.

- Продавая несколько ТС в течение года, оформить вычет Вы можете только на 1 автомобиль.

- Если стоимость приобретенной квартиры меньше 2.000.000 руб., то остатком вычета можно воспользоваться при покупке жилья в будущем.

Особенности оплаты ндфл для нерезидента

— Статьи Доходы, получаемые нерезидентами РФ от источников в России, облагаются налогом на доходы физических лиц, как правило, по повышенным ставкам.

Поэтому такие физические лица заинтересованы в применении международных соглашений об избежании двойного налогообложения (при их наличии), позволяющих получать более низкие ставки или освобождение от налога. И обращаются с этим вопросом в бухгалтерию.

Напомним, что налоговые нерезиденты РФ — это физические лица, которые на дату получения дохода фактически находились в РФ в совокупности менее 183 календарных дней в течение 12 следующих подряд месяцев (п.

2 ст. 207 НК РФ). В случае нахождения физического лица в РФ в совокупности более 183 дней в налоговом периоде такое лицо признается резидентом РФ. При этом выезды за пределы РФ на краткосрочное (менее 6 месяцев) лечение или обучение течение этого срока не прерывают (п. 2 ст. 207 НК РФ).

Ндфл с доходов нерезидента рф согласно международным соглашениям

Важно! НДФЛ для иностранных граждан в 2021 году не предусмотрен для доходов, получаемых из заграничных источников. Важно! Особые ставки предусмотрены только для трудовых доходов иностранных граждан.

Получаемые ими дивиденды от российских компаний облагаются по ставке 15%, иные поступления от источников на территории РФ – по ставке 30%.

Иностранцы: подоходный налог и факт резидентства Задача бухгалтера при исчислении подоходного налога – правильно определить факт резидентства иностранного гражданина.

В общем случае подтверждением 183-дневного пребывания на территории РФ является паспорт физического лица с отметками о пересечении границы. Если при прибытии в другую страну отметки не проставляются (как для государств ЕАЭС), подтверждающими документами признаются билеты на самолет и поезд, чеки из гостиниц.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Налоги Нерезиденты РФ обязаны уплачивать НДФЛ только в случае получения доходов в России – непосредственно на территории России или от расположенных в нашей стране источников.

К налогооблагаемым доходам нерезидента относятся, в частности, дивиденды и проценты, зарплата, выплаты по страховке, авторские гонорары, выручка от аренды имущества, продажи недвижимости, ценных бумаг, другие доходы от деятельности в России. Список является открытым.

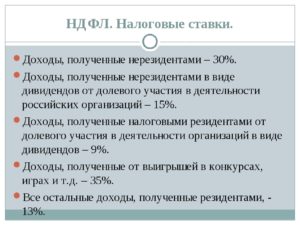

В отличие от резидентов, которые платят 13-процентный НДФЛ, ставка для нерезидентов более внушительна – 30%.

Она применяется ко всем налогооблагаемым НДФЛ доходам.