В Трудовом Кодексе такое понятие отсутствует. Однако, поскольку на практике при исчислении и выдаче вознаграждения персоналу нередко обнаруживаются неточности, Роструд выпустил отдельные разъяснения на эту тему.

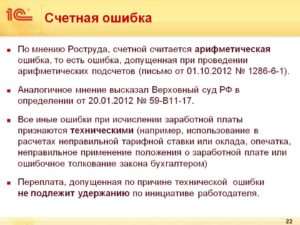

В соответствии с Письмом № 1286-6-1 от 01.10.12 г. счетной ошибкой при начислении заработной платы признается любая допущенная в результате неточных арифметических действий ошибка.

Иными словами, это неправильный расчет зарплаты по причине человеческого фактора.

- Как удерживать переплату, то есть излишне выплаченную зарплату

- Порядок удержания излишне выплаченной заработной платы

- Алгоритм удержания излишнего заработка в результате счетной ошибки:

- Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

- Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

- Пример возврата излишне выплаченной заработной платы

- Как поступить, если ошибка несчетная

- Как поступить, если работник уже уволился

- Счетная ошибка при начислении заработной платы

- Как определить характер допущенной в расчетах ошибки

- Какие действия следует предпринять при обнаружении счетной ошибки

- Как доказать счетный характер допущенной в расчете ошибки

- Как отразить возврат денег в бухучете

- Корректировка расчета НДФЛ

- Неправильно начислили зарплату

- Какие документы нужно собрать, если работодатель неправильно начисляет зарплату

- Как происходит формирование зарплаты

- Необходимые документы

- Куда обращаться

- Недоплата во время болезни или отпуска

- Недоплата по больничному

- Особенности недоплаты отпускных

- Переплата сверх положенного

- Заключение

- Несчетная и счетная ошибка в расчете зарплаты

- В каких случаях из зарплаты работника можно удержать переплату

- Какие ошибки относят к счетным

- Каким образом возврат работником переплаты отразить в бухучете

- Как исправить расчеты по НДФЛ

- Нужно ли вносить изменения в РСВ-1 ПФР

- Ошибка в расчете при увольнении. Исправить или оставить как есть?

- Почему расчет бывает неверным

- Ситуация 1. Не полная компенсация за неиспользованный отпуск

- Ситуация 2. Неправильный расчет по нескольким позициям

- Ситуация 3. Расчет правильный, но с работника удержали некоторую сумму

- Ситуация 4. Работнику выдали больше, чем положено

Как удерживать переплату, то есть излишне выплаченную зарплату

В этом же Письме сказано, что удержание ошибочно выплаченной, излишней заработной платы должно осуществляться согласно нормам стат. 137 ТК, то есть только в предусмотренных на федеральном уровне ситуациях. К последним, в том числе относится излишне выплаченная заработная плата, образовавшаяся по причине счетной ошибки.

Но при расчетах заработка возможны также и другие неточности, в результате которых данные будут вычислены неверно. Что имеется в виду? К примеру, сумма зарплаты окажется рассчитанной некорректно, если:

- Работник использовал неоплаченный отпуск.

- Подоходный налог был начислен неверно.

- Зарплата была выдана дважды.

- Повторно выплачены компенсационные выплаты и т.д.

Можно ли в таких ситуациях говорить об арифметических неточностях? В соответствии с Определением ВС России № 59-В11-17 от 20.01.12 г. при этом счетная ошибка в начислении заработной платы не возникает. Работодатель самостоятельно удержать излишне выданную сумму не вправе, так как математических действий или сбоя в работе компьютерного оборудования не было.

Что же делать администрации предприятия? Как не потерять свои средства и вернуть излишне выданные сотруднику деньги? Чтобы понять, как соблюсти свои интересы, права работника и при этом выполнить законодательные требования, в первую очередь необходимо уточнить, какие неточности признаются в расчетах счетной ошибкой в начислении заработной платы, а какие нет. После того, как понятия разграничены, следует определить, переплачены работнику деньги или недовыданы. Во втором случае требуется перечислить (выдать из кассы) долг физлицу. А о том, как поступить при переплате, подробнее ниже.

Зарплата

Порядок удержания излишне выплаченной заработной платы

Как уже было сказано ранее, при выплате сотруднику лишней суммы работодатель вправе самостоятельно удержать ее с гражданина (ч. 2 стат. 137 ТК).

Законодательным основанием действий предприятия при этом будет обнаружение счетной ошибки. Соответствующее решение необходимо принять в срок до 1 мес. от дня совершения переплаты.

При этом сотрудник должен быть согласен на возврат средств в полном размере.

При удержании работодателю следует учесть требования стат. 138 ТК об ограничении общих сумм удержаний с заработка сотрудника – не более 20 % в совокупности от каждой зарплаты.

Расчет предельной величины удержаний выполняется бухгалтером уже после вычитания НДФЛ, то есть с зарплаты к выдаче «на руки».

Чтобы действия работодателя были документально обоснованы, требуется составить и утвердить у руководителя приказ на возврат переплаты.

Алгоритм удержания излишнего заработка в результате счетной ошибки:

- Для начала убедитесь, что неточность возникла по итогам неверных арифметических действий.

- Сделайте в учете исправления, начислите правильную сумму вознаграждения.

- Сформируйте приказ руководителя работодателя на возврат переплаты с указанием основания для такого действия, ФИО работника и точной суммы. Если размер удержаний превышает 20 % от общего заработка, придется возвращать переплату ежемесячно до полного погашения.

- Попросите у сотрудника письменное разрешение на возврат суммы – можно составить в произвольном виде, главное – наличие подписи физлица.

- Если работник не соглашается с тем, чтобы вернуть переплату, работодателю придется действовать в судебном порядке – по нормам стат. 248 ТК.

Приказ работодателя на возврат переплаты по излишне выданному заработку – образец

ООО «Сапфир»

ИНН 6164062075 КПП 616401001 г. Ростов-на-Дону ул. Социалистическая, 25 оф. 7

Приказ

«Об удержании переплаты из заработной платы»

20.02.18 г. № 15/2

В соответствии с законодательными требованиями стат. 137 ТК и в целях удержания возникшей в результате счетной ошибки переплаты заработка

Приказываю:

- Удержать из заработной платы менеджера Иванова И.И. за январь 2021 г. образовавшуюся по причине счетной ошибки переплату размером в 2500 (Две тысячи пятьсот) рублей.

- Бухгалтеру Филатовой Е.Г. произвести денежные удержания с заработка за январь 2021 г., отразить исправления в учете ООО «Сапфир».

Генеральный директор ООО «Сапфир» _____________/Петренко И.В./

Бухгалтер по заработной плате ООО «Сапфир»____________/Свиридова Н.П./

С приказом ознакомлен 20.02.18 г.

https://www.youtube.com/watch?v=duxHG22XLfo

Менеджер ООО «Сапфир»________________/Иванов И.И./

Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец

Генеральному директору ООО «Сапфир»

Петренко Игорю Владимировичу

от менеджера Иванова Ивана Ивановича

Заявление

Я, Иванов Иван Иванович, не возражаю против удержаний из моей заработной платы за январь 2021 г. суммы размером в 2500 (Две тысячи пятьсот) рублей, излишне выданной мне по причине счетной ошибки, возникшей при начислении зарплаты за декабрь 2021 г.

20 февраля 2021 г.

__________/Иванов И.И./

Пример возврата излишне выплаченной заработной платы

Предположим, в процессе труда менеджера Иванова И.И. зарплата за декабрь была выдана неверно. Оклад сотрудника составил 40000 руб., после удержания НДФЛ сотрудник должен был получить 34800 руб. Вместо этого ему выдали 37300 руб., переплата составила 2500 руб. Как сделать возврат излишне выплаченной заработной платы?

После обнаружения неточностей работник предприятия не возражает против удержания излишней суммы. Для этого менеджером письменно составляется заявление-согласие, а работодателем издается приказ. При расчетах за январь при условиях равного оклада сотрудник получит на 2500 руб. меньше, то есть 32300 руб. В учете за январь потребуется сделать следующие проводки:

- Д 44 К 70 на 40000 руб. – отражено начисление заработка за январь.

- Д 70 К 68.1 на 5200 руб. – исчислен с заработка НДФЛ.

- Д 70 к 73 на 2500 руб. – отражено удержание работодателем суммы переплаты заработка.

- Д 70 К 50 – из кассы работодателя выдана «на руки» работнику зарплата за минусом суммы удержания в размере 2500 руб.

Как поступить, если ошибка несчетная

Если излишнее удержание признается технической ошибкой, можно ли вернуть с сотрудника переплату? В такой ситуации счетной ошибки не возникает, поскольку не было неточности в арифметических действиях, а сбой произошел по причине различных неполадок в оборудовании. Следовательно, взыскать переплату с работника не получится даже в судебном порядке (ч. 4 стат. 137).

Иное дело, если специалист сам «идет навстречу» предприятию и согласен добровольно вернуть средства. Для этого работодателю нужно подготовить уведомление, а сотруднику написать заявление. После чего физлицо может сдать переплату в кассу организации или же работодатель производит удержания из сумм заработка за последующие месяцы.

Обратите внимание! Если же организация, несмотря на отсутствие счетной ошибки, взыскает деньги без согласия работника, последний вправе обратиться в суд за возмещением и моральной компенсацией.

Как поступить, если работник уже уволился

Нередко ошибки в расчетах с персоналом обнаруживаются уже после увольнения работника. Бухгалтер может выявить неточности сам или с помощью аудиторской проверки. Что же делать в этом случае? Можно ли как-то удержать сумму переплаты с бывшего сотрудника? Существует несколько выходов из данной ситуации:

- Попросить человека добровольно вернуть излишние суммы заработка – при возврате авансовых начислений никаких корректировок в учете работодателю делать не нужно. Если же сотрудник вернул зарплату, придется выполнить исправления в проводках. Это касается не только самой заработной платы, но и НДФЛ, а также страховых взносов. Не забудьте оформить уведомление специалисту для возврата переплаты и запросить письменное согласие.

- Обратиться за разрешением спора в суд – в той ситуации, когда человек наотрез отказывается добровольно вернуть долги по зарплате, работодателю придется действовать через суд. Потребовать возврата средств при счетной ошибке предприятие вправе на основании норм стат. 248 ТК. При обращении в судебные органы потребуется предоставить трудовой контракт с бывшим сотрудником, акт о выявлении счетной неточности, документацию по расчетам заработка, уведомление работнику с предложением погасить переплату добровольно.

- Простить работнику долги – при прощении переплаты по зарплате остаток долга будет числиться на сч. 70 до истечения искового срока, то есть в течение 3 лет. Затем суммы списываются на сч. 91. Корректировок по страховым взносам и подоходному налогу делать не нужно.

А можно ли удержать излишне выданную зарплату с виновника ошибки, то есть бухгалтера? Сделать это получится, если с должностным лицом заключен договор о матответственности по стат. 244 ТК.

В частности, подписание такого договора требуется при приеме в штат главбуха (стат. 243).

Если же подобного соглашение не заключалось, взыскать деньги за ущерб в виде переплаты по заработку официально не получится.

https://www.youtube.com/watch?v=OzOuOOCqTIY

Вывод – в этой статье мы подробно рассказали, какие ошибки бухгалтера при расчетах заработка персоналу признаются счетными, а какие нет.

Порядок действий для удержания с работника сумм переплаты приведен в соответствии с требованиями трудового законодательства.

При этом, помимо того, что необходимо корректно пересчитать обязательства, также требуется грамотно оформить операции в учете и кадровом делопроизводстве.

Для вашего удобства мы привели образцы приказов и согласия сотрудника на удержания. Имейте в виду, что на нормативном уровне такие документы никак не регулируется. Каждое предприятие может разработать собственные формы с обязательным указанием необходимых реквизитов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Счетная ошибка при начислении заработной платы

В ходе исполнения должностных обязанностей работники бухгалтерского подразделения компании выполняют большое количество математических вычислений, при котором неизбежны ошибки.

Арифметические ошибки, полученные при подсчете заработной платы сотрудникам организации из-за недочетов в использовании элементарных математических операций в виде сложения или умножения, вычитания или деления, называют счетными ошибками.

В трудовом законодательстве РФ указанное понятие не раскрывается. Термин встречается в письме Роструда № 1286 (01.10.2012), Определении ВС РФ № 59-В11-17 (20.01.2012), подтверждающим в качестве счетных ошибки, образовавшиеся исключительно в результате выполнения арифметических действий.

Удержание из начисленного гражданину заработка средств, раннее выплаченных ему из-за некорректности в расчетах, предусматривается согласно ст. 137 ТК РФ.

Как определить характер допущенной в расчетах ошибки

Для того чтобы установить тип расчетной ошибки, следует выяснить, в результате каких действий она образовалась.

Счетной будет признана ошибка при осуществлении расчета заработной платы сотруднику предприятия, произошедшая из-за неверного исполнения математических действий или сбоя, случившегося в компьютерной программе в ходе проведения расчета.

Другие варианты ошибок не признаются в качестве счетных, в том числе если:

- на счет работнику повторно произвели перечисление любой выплаты;

- при проведении расчета оказалось неучтенным время неоплачиваемого отдыха сотрудника;

- сумма подоходного налога, удержанная из заработка сотрудника, оказалась больше требуемой;

- премиальные и иные поощрительные выплаты, включая надбавки, выплачены работнику при отсутствии соответствующего распоряжения руководства организации.

Причиной несчетных ошибок являются случаи двойного начисления средств, неправильное использование законодательных норм или правил внутреннего трудового распорядка компании.

Недочеты, связанные с некорректным вводом данных в компьютерную программу, отнесены к техническим.

К сведению! В некоторых ситуациях ошибки, возникшие по причине небрежности в работе или недостаточной квалификации сотрудника предприятия, по решению суда могут быть отнесены не к счетным, а к техническим нарушениям.

Какие действия следует предпринять при обнаружении счетной ошибки

В случае обнаружения в организации счетной ошибки, образовавшейся при выплате заработка служащему, излишек выплаченных денег подлежит возврату путем удержания (ст. 137 ТК РФ).

Удержание допустимо, если сотрудник не имеет возражений против причины и размера подлежащих возврату средств, а с момента образования несоответствия прошло не больше 30 дней.

Удерживаемая сумма не может составлять больше 20% от полагающейся гражданину выплаты после удержания НДФЛ (ст. 138 ТК РФ).

Согласие сотрудника должно выражаться письменно в виде заявления на имя руководства предприятия или в виде собственноручной подписи об ознакомлении с текстом приказа по удержанию средств, подписанного руководителем работодателя.

https://www.youtube.com/watch?v=8eazUzHjwiM

Если работник возражает против списания с его заработка некоторой суммы или против списания средств вообще, то работодатель может разрешить спорную ситуацию, обратившись с заявлением в суд (ст. 248 ТК РФ).

Как доказать счетный характер допущенной в расчете ошибки

При обращении в суд предприятие должно представить документальные доказательства допущенной исполнителями счетной ошибки и подробно описать алгоритм выполненного расчета.

Если обнаружена ошибка в используемой организацией расчетной программе, специалист отдела информационных технологий должен зарегистрировать сбой программы и отразить в подготавливаемом отчете, в результате каких неполадок операции по расчету показателей оказались неверными.

Кроме отчета ОИТ, в суд следует предоставить объяснение бухгалтера с математическими расчетами, демонстрирующими фрагмент, ставший причиной неточности итогового значения.

При обнаружении допущенной бухгалтером описки или опечатки (к примеру, в виде 10000 руб. вместо 1000 руб.) организация имеет шанс взыскать сумму переплаты. Но программный сбой или двойная выплата заработной платы будут отнесены к техническим или математическим нарушениям, не подпадающим под законодательные нормы.

Техническое нарушение может возникнуть из-за:

- неправильного выставления коэффициента при подсчете заработной платы;

- оплаты за один расчетный период по нескольким (разным) основаниям;

- некорректного заведения в программу исходных параметров для расчета;

- применения налоговых льгот, не имеющих отношения к конкретному сотруднику.

Если организация не сможет доказать опосредованную связь между счетной ошибкой и программным сбоем, суд не поддержит требование по возврату средств.

К сведению! Если организация произведет возврат средств без согласия сотрудника, последний вправе обратиться с заявлением о нарушении его прав в суд. По судебному решению работодатель будет обязан вернуть взысканную сумму и компенсировать причиненный работнику моральный вред даже в случае, когда у компании имелись основания для требования возврата излишне выданной суммы.

Как отразить возврат денег в бухучете

Излишняя сумма денег может взыскиваться предприятием из начисленного заработка сотрудника при наличии его согласия или работник самостоятельно вносит средства.

Если сотрудник лично сдает деньги в кассу работодателя, выполняется операция:

Дебет сч. 50 / Кредит сч. 70.

Если работник перечисляет средства на расчетный счет компании в банке, проводка выглядит так:

Дебет сч. 51 / Кредит сч. 70.

Когда действительно имела место арифметическая ошибка при расчете зарплаты, необходимы следующие операции:

- Дебет сч. 20, 26, 23 / Кредит сч. 70 (сторно избыточного начисления);

- Дебет сч. 73 / Кредит сч. 70 (списание начисленного излишка на прочие расчеты с работниками).

При наличии заявления сотрудника или его подписи на приказе предприятие производит удержание излишне выплаченных средств:

Дебет сч. 70 / Кредит сч. 73 (удержание суммы из работной платы служащего).

В случае отказа суда в удовлетворении иска предприятия к гражданину или окончания срока исковой давности невозвращенная сумма средств списывается операцией:

Дебет сч. 91(2) / Кредит сч. 70.

В случае, когда работник недополучил причитающуюся ему заработную плату (получил в меньшем размере), в бухгалтерском учете выполняют запись:

Дебет счета учета затрат / Кредит сч. 70 (доначисление заработка).

Корректировка расчета НДФЛ

По недоплаченной заработной плате должны проводиться корректировки суммы страховых взносов и налога по прибыли, доначисление НДФЛ с перечислением в бюджет.

Соответствующие проводки выглядят следующим образом:

- Дебет сч. 70 / Кредит сч. 68 (удержана недостающая сумма НДФЛ);

- Дебет сч. 68 / Кредит сч. 51 (перечисление разницы по НДФЛ в бюджет);

- Дебет счета учета затрат / Кредит сч. 69 (доначисление взносов по страхованию);

- Дебет сч. 99 / Кредит сч. 68 (сторно излишка начисления по налогу по прибыли).

При оплате заработка сверх положенного выявленный излишек удержанного с сотрудника НДФЛ может быть учтен при расчете оплаты за будущие периоды (ст. 226 НК РФ).

Иногда при увольнении работника образуется излишне удержанный налог, когда подлежащая сторнированию сумма НДФЛ превышает начисленную в следующие периоды. По заявлению сотрудника предприятие производит возврат денег (ст. 231 НК РФ) в течение 3 месяцев от даты письменного обращения.

https://www.youtube.com/watch?v=AoiCF1Mh7I8

Ошибочный излишек по заработной плате не признается нарушением для расчета взносов по ПФР, поэтому вносить коррективы в отчет (РСВ) не требуется.

К сведению! Получение работником превышения размера заработка из-за счетной ошибки нельзя считать его материальной выгодой или беспроцентным займом и облагать налогом по повышенной ставке (35%).

В случае увольнения сотрудника или его несогласия с удержанием денег из заработка, приведшего к длительному судебному процессу, организация уведомляет ФНС о невозможности взыскания налога с выплаченного (работнику) дохода.

Неправильно начислили зарплату

Начисление заработной платы является непосредственной обязанностью работодателя или бухгалтера предприятия, так как от конечных цифр зависит соблюдение трудовых прав трудящегося гражданина, а также норм установленного законодательства. Если неправильно начислили зарплату, то действия работника должны основываться на получении положенных выплат или подтверждения существующих со стороны работодателя.

Особенности формирования заработной платы прописаны в ст. 21 Трудового кодекса РФ, в конечный вариант выплаты входят:

- установленный оклад, а также любые другие системы оплаты трудового времени сотрудника предприятия;

- премиальные выплаты, если таковые положены сотруднику за достижение каких-либо целей выработки и т.д.;

- различные вычеты и удержания, включая алименты, штрафы или взыскания по любым исполнительным документам.

Различные выплаты и налоги, кроме подоходного, работодатель перечисляет из собственных средств фирмы. Порядок и сроки начисления и выплаты зарплаты происходят в рамках ст. 136 ТК РФ, данная статья устанавливает особенности формирования заработной платы, варианты ее начисления и нюансы назначения конкретных цифр.

Ответственность за какие-либо нарушения в выплате заработанных гражданином сумм несет или работодатель, или главный бухгалтер организации.

Так, в случае подтверждения нарушения в начислении заработной или иной платы работникам организации, ответственность может быть:

- гражданско-правовой, при которой допустивший ошибку сотрудник организации возмещает полученные убытки из собственных средств или с помощью реализации собственного имущества;

- материальной, при которой возмещение убытков по вине лица происходит из его заработной платы;

- административной, в том числе, наложение штрафа;

- налоговой, при которой действия виновника проверяются налоговыми службами, и случае умышленного нарушения он привлекается к ответственности;

- уголовной, при существенном нарушении, которое повлекло за собой серьезные последствия не только для работника, но и для работодателя;

- дисциплинарной, например, выговор или строгий выговор и т.д.

К виновнику сложившейся ситуации может применяться сразу несколько норм ответственности, например, административная, в качестве государственного наказания за совершенное деяние, дисциплинарная, в качестве наказания от работодателя, и материальная, для возмещения понесенных предприятием убытков.

Какие документы нужно собрать, если работодатель неправильно начисляет зарплату

Установление факта неправильности начисления зарплатных выплат требует предоставления определенного перечня документов, главнейшее положение среди которых занимает трудовой договор и расчетный листок.

Как происходит формирование зарплаты

Формирование размера ежемесячной заработной платы работника происходит в самом начале при первичном установлении трудовых правоотношений между ним и непосредственным работодателем.

Так, работник при трудоустройстве предоставляет не только документы для его дальнейшей регистрации на балансе предприятия, но и участвует в обсуждении:

- условий договора, который должен быть заключен не только в рамках правового поля, но и с учетом пожеланий обеих сторон, а также с установлением особенностей выполнения трудовых обязательств;

- трудовых обязательств и необходимых рамок для осуществления своих обязанностей;

- режима работы и возможных его ослаблений в определенные периоды;

- размера заработной платы и способа ее перечисления;

- причин и условий расторжения трудового договора и других обстоятельств, напрямую касающихся работника и работодателя, и общего размера оплаты труда.

После обсуждения всех условий трудового договора руководство и будущий сотрудник подписывают его, исходя из норм трудового права и собственных амбиций, однако ни один договор не должен содержать положения прямо или косвенно противоречащие законодательству.

https://www.youtube.com/watch?v=SZze_28F1-8

Оплата труда может осуществляться несколькими способами, в зависимости от которых формируется зарплатный фонд конкретного работника:

- Повременный способ – это особый вид оплаты труда, который напрямую зависит от фактически отработанного времени. Примером таких трудовых правоотношений могут служить частные няни, повара и т.д.

- Сдельный способ оплаты труда – вид зарплаты, при которой учитывается неотработанное время, а фактически произведенная продукция, например, промоутеры, ремонтники оборудования и т.д.

- Смешанный способ выплаты зарплаты – один из наиболее молодых и перспективных способов вознаграждения работников за выполненный труд, при такой системе учитывается и затраченное на работу время, и полученный конечный результат, чем быстрее и больше, тем выше зарплата. К таким работникам относятся программисты, веб-редакторы и другие лица, которые выполняют максимальный объем работы за короткий промежуток времени.

При формировании зарплатного фонда учитываются различные обстоятельства, влияющие на конкретный размер заработной платы.

Необходимые документы

Документальная составляющая является необходимым элементом для формирования доказательной базы ввиду неправильного начисления заработной платы работникам организации.

При неправомерном занижении или завышении заработной платы работником организации собираются следующие документы:

- Паспорт пострадавшего работника, так как для проверки обращения необходимы личные данные.

- Расчетный листок, в котором расписываются все начисления и отчисления по зарплате.

- Трудовой договор, как гарант установленных трудовых правоотношений, а также способ подтверждения установленного оклада.

- Заявление в тот орган, в который планируется обращение по факту нарушения. Оно пишется в свободной форме на имя руководителя организации.

Учитывается, что законодательством допускаются удержания из заработной платы в случае исполнения положений исполнительных документов, в том числе, соглашения на оплату алиментов или аналогичное решение суда, а также при взыскании средств по другим обстоятельствам.

По общему правилу допускается взыскание суммы, которая составляет не более 20% от суммы заработной платы, однако в некоторых случаях максимально возможный размер перечислений составляет 50%. В рамках ч. 3 ст.

137 ТК РФ удержание каких-либо средств из заработной платы допускается только при условии, если работник не оспаривает размеры или основания проведения таких манипуляций.

При этом работодатель должен получить письменное согласие сотрудника на произведение удержания установленных сумм, в том числе, в случае выплаты зарплаты выше положенной суммы.

Куда обращаться

Решение проблем с неправильно начисленной зарплатой практически всегда ложится на плечи работника, особенно в случае с занижением зарплатных выплат.

Для работников, которые стремятся получить установленные законом суммы выплат, существует несколько вариантов для дальнейших действий:

- Мирный способ решения конфликта, при котором сотрудник обращается к работодателю с соответствующим заявлением и просьбой дать характеристику размеру полученной выплаты или осуществить перерасчет.

- Конфликтный способ, при котором решение проблемы осуществляется с привлечением дополнительных органов воздействия и контроля.

Зачастую конфликтный способ решения проблем с неправильным расчетом зарплаты влечет за собой увольнение недовольного сотрудника, так как работать в прежнем коллективе становится трудно.

Обратиться за защитой своих прав можно в следующие органы:

- Трудовая инспекция, занимающаяся непосредственной защитой трудовых прав работников.

- Прокуратура, в обязанности которой входит проверка и контроль за соблюдением норм трудового права в целом и правовых свобод сотрудников какой-либо организации.

- Судебные органы, позволяющие с помощью соответствующего обращения взыскать недоплаченные суммы, а также компенсацию морального вреда.

Заработная плата – это обязательный атрибут трудовых правоотношений; отсутствие выплат или недостаточность перечислений — веский повод обратиться в уполномоченные инстанции для защиты своих прав.

Недоплата во время болезни или отпуска

Некоторые работодатели осуществляют расчет отпускных или больничного неправильно, от этого образуются большие объемы недоплаченных работникам средств.

Недоплата по больничному

Особенности расчета выплат по больничному листу зависят от нескольких факторов, прямо влияющих не только на объем перечислений, но и на особенности их взыскания с определенных органов.

Так, пособие по временной нетрудоспособности выплачивается:

- из бюджета организации-страховщика, если больничный оформлен на срок, менее трех дней;

- из бюджета Фонда социального страхования (ФСС), если больничный оформляется на срок более трех дней, начиная с четвертого.

В некоторых случаях ФСС начинает выплаты из собственного фонда с первого дня временной нетрудоспособности. Срок выплаты пособия ограничивается больничным периодом в течение всего времени, указанного в больничном листе, который предоставляется по месту работы.

https://www.youtube.com/watch?v=4o5llD6c01c

Размер выплат определяется в рамках ФЗ №255-Ф3. Так, временно нетрудоспособный работник сможет рассчитывать на:

- 60% среднего заработка, если его страховой стаж составляет менее пяти лет;

- 80% среднего заработка, если стаж составляет от пяти до восьми лет;

- 100% заработка, если стаж составляет более восьми лет.

В учет размера пособия входит не только стаж с последнего места работы, но и за предыдущие годы работы в других организациях. Средний заработок рассчитывается исходя из данных двух предыдущих календарных лет, без учета текущего года.

Если работником была обнаружена недоплата, он может обратиться к работодателю за получением расчетного листа по больничным выплатам и за получением объяснений по его содержанию.

Жалобу по поводу действий работодателя необходимо направлять в Фонд социального страхования, который проведет проверку действиям работодателя и, в случае необходимости, инициирует доплату сотруднику. При оформлении жалобы на работодателя, в ФСС подаются следующие документы:

- Заявление с указанием основания для формирования жалобы.

- Больничный лист или его копия.

- Выписка по страховому стажу, если таковая имеется. В случае ее отсутствия, ФСС может самостоятельно проверить стаж работника исходя из его персональных данных.

- Копия трудового договора и другие документы, которые имеют какое-либо отношение к назначению выплат.

Особенности недоплаты отпускных

При формировании отпуска и выплат по нему учитываются некоторые обстоятельства, прямо влияющие на размер отпускных. Предоставление средств на оплату отпуска исчисляется посредством привлечения:

- заявления сотрудника, который собирается на отдых;

- подписания заявления и формирования соответствующего приказа работодателем;

- расчета отпускных бухгалтерией, с учетом фактически отработанного времени за предыдущий период.

Средства на отпуск предоставляются не позднее трех дней до начала отдыха. При существенном и необоснованном занижении выплат недовольный сотрудник организации может обратиться:

- В трудовую инспекцию, которая осуществит проверку правомерности назначения.

- В судебные органы, если работодатель не желает выплачивать установленную сумму мирно.

При мирном разрешении конфликта работодатель может предоставить недостающие выплаты посредством надбавки к зарплате либо единовременным платежом во время отпуска.

Переплата сверх положенного

Завышенная заработная плата, которая выплачивалась работнику, не подлежит возврату со стороны работника, если он самостоятельно не проявляет такой инициативы. Все растраты организации возмещает виновное в повышенных выплатах лицо. Исключениями служат следующие случаи:

- Наличие счетной ошибки, если при сложении ежедневных цифр прибавилось что-то лишнее.

- Работник виновен в невыполнении трудовых норм.

- Работник виноват в простое организации.

- К неправомерному завышению выплат имеет отношение сам работник, если его действия повлекли такие последствия.

В иных случаях возмещение возможно при непосредственном согласии сотрудника организации на добровольное возмещение.

Заключение

Неправильное начисление зарплаты – это вина работодателя или бухгалтера организации, вины работника в таком положении дел нет, если его действия не привели к наступлению таких обстоятельств.

При неправильном подсчете зарплаты, работнику, для начала, необходимо обратиться в бухгалтерию и попросить объяснить политику начислений, а также взять расчетный лист.

В большинстве случаев при получении разъяснений все вопросы отпадают сами.

В случае, если работодатель или бухгалтер все-таки ошиблись и признали ошибку, то в случае недоплаты они могут вернуть деньги при подсчете следующей зарплаты, а в случае излишне выплаченной работник может предложить взыскать с его следующей заработной платы необходимую сумму. Таким способом можно избежать конфликта интересов и остаться с работодателем в хороших отношениях.

https://www.youtube.com/watch?v=bHfEtBsIe70

При необоснованном отказе в предоставлении разъяснении или расчетных листов, а также, если бухгалтер или работодатель отказываются признавать наличие ошибки, нужно обратиться в уполномоченные органы для проверки их действий. Сначала стоит обратиться в Трудовую инспекцию и прокуратуру, которые инициируют проверку. Затем, в случае необходимости, нужно обращаться в суд для защиты своих прав уже самостоятельно.

Судебная практика по таким делам обширна и довольно специфична, так как в некоторых случаях виноваты сами работники, которые неправильно насчитали себе зарплату, а в некоторых — действительно вина лежит на работодателе. В каждом случае суд рассматривает все заявления сторон, изучает доказательную базу и почти всегда выносит справедливое решение.

Несчетная и счетная ошибка в расчете зарплаты

Источник: журнал «Главбух»

Сайт журнала «Зарплата в учреждении»

Электронный журнал «Зарплата в учреждении»

Давайте разберемся, в каких случаях можно рассчитывать на возврат излишне выплаченных работнику сумм и как быть с начисленными НДФЛ и взносами.

В каких случаях из зарплаты работника можно удержать переплату

Согласно законодательству Российской Федерации, только если была допущена счетная ошибка в расчете зарплаты и пособий, либо переплата произошла из-за недобросовестности со стороны работника, лишнее можно вернуть (ст.

1109 Гражданского кодекса РФ). Причем в последней ситуации орган по рассмотрению индивидуальных трудовых споров должен признать вину работника в невыполнении норм труда либо простое (ч. 3 ст. 155, ч. 3 ст.

157 Трудового кодекса РФ).

Работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат.

Причем только при условии, что работник не оспаривает оснований и размеров удержания (ст. 137 Трудового кодекса РФ). При этом, учитывая мнение Роструда (письмо от 9 августа 2007 г.

№ 3044-6-0), необходимо получить письменное согласие работника.

Если же работник не согласен, взыскание можно осуществить только через суд. В соответствии со статьей 392 Трудового кодекса РФ работодатель вправе обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня его обнаружения.

Решение работодателя об удержании, как правило, оформляется приказом (распоряжением) руководителя учреждения в произвольной форме, а работника знакомят с приказом под подпись. Кроме того, счетная ошибка в расчете зарплаты должна быть зафиксирована, например, в акте.

Суммы вообще не могут быть взысканы с работника, если заработная плата излишне выплачена работнику в результате:

- неправильного применения законодательства (например, оплачен отпуск большей продолжительности, чем положено, оплата работы в выходной день начислена в двойном размере в тех случаях, когда следовало в одинарном, и т. д.);

- начисления одной и той же суммы заработной платы дважды (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17);

- неправильного применения нормативно-правовых актов организации (например, бухгалтер начислил работнику надбавку, которая ему не установлена, ошибочно выплатил премии без соответствующего распоряжения руководства и др.).

В таких случаях взыскание, как правило, производится с работника, допустившего ошибку, повлекшую переплату. Максимальные размеры удержаний из заработной платы установлены статьей 138 Трудового кодекса РФ. Так, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов.

Какие ошибки относят к счетным

Излишне выплаченная заработная плата работнику при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права, не может быть с него взыскана (ст. 137 Трудового кодекса РФ). В то же время следует обратить внимание на отсутствие в действующем законодательстве определения счетной ошибки.

https://www.youtube.com/watch?v=pQT2i89mNWE

Ранее такое определение содержалось в пункте 51 постановления Совета Министров СССР и ВЦСПС от 23 февраля 1984 г. № 191, которое утратило силу с 12 апреля 2004 года. Под счетной в названном постановлении понималась арифметическая ошибка. Подобную позицию занял и Роструд в письме от 1 октября 2012 г. № 1286-6-1: счетной считается ошибка, допущенная при проведении арифметических подсчетов.

Имеющаяся судебная практика, касающаяся толкования понятия «счетная ошибка», весьма противоречива. Однако в большинстве случаев судебные органы склоняются к пониманию счетной ошибки как допущенной непосредственно в процессе расчета при математических действиях, то есть неправильного применения правил математики.

В связи с этим суды не признают счетной ошибкой, в частности, неправильное применение норм права или ошибочное (повторное) использование в расчете ненадлежащих исходных данных.

Каким образом возврат работником переплаты отразить в бухучете

Если достигнута договоренность с работником о том, что он вернет излишек с начисленной ему оплаты (внесет нужную сумму в кассу), то бухгалтеру бюджетного учреждения следует сделать такие записи в учете:

| операции | Дебет | Кредит |

| При выявлении и погашении переплаты в текущем году | ||

| Сторнирована излишне начисленная заработная плата | 401 20 211 «Расходы по заработной плате» | 302 11 730 «Увеличение кредиторской задолженности по заработной плате» |

| При выявлении переплаты за прошлые годы | ||

| Начислены доходы текущего года в сумме выявленной переплаты прошлых лет | 205 81 560 «Увеличение дебиторской задолженности по прочим доходам» | 401 10 180 «Прочие расходы» |

| Внесена работником в кассу сумма переплаты | 201 34 510 «Поступление средств в кассу учреждения» | 205 81 660 «Уменьшение дебиторской задолженности по прочим доходам» |

При выявлении переплаты оформляется Справка (ф. 0504833), являющаяся основанием для отражения сумм переплаты в регистрах учета. При выявлении переплаты за прошлые годы данные суммы необходимо учесть как доход, при этом сумма переплаты подлежит возмещению работником за вычетом удержанного НДФЛ.

Как исправить расчеты по НДФЛ

Если учреждение обнаружило счетную ошибку после удержания НДФЛ, то излишне удержанные суммы можно зачесть в счет подлежащего уплате налога с зарплаты работника при последующих выплатах (п. 3 ст. 226 Налогового кодекса РФ).

Если в предшествующие месяцы налог удержан и перечислен в большей сумме, то она может быть погашена в текущем месяце, и подлежащая уплате сумма уменьшается на величину допущенной ранее переплаты. Таким образом, зачет переплаты должен осуществляться автоматически.

Если же размер сторнируемого НДФЛ превосходит начисленную величину налога с последующих выплат (например, такая ситуация может возникнуть при увольнении), то у работника возникает излишне удержанная сумма налога. Налоговый агент обязан ее вернуть налогоплательщику в порядке, указанном в пункте 1 статьи 231 Налогового кодекса РФ. Необходимое условие – подача физическим лицом заявления на соответствующий возврат.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога. Перечисление производится в течение трех месяцев со дня получения учреждением соответствующего заявления работника. Учреждение имеет право на возмещение излишне уплаченного НДФЛ на основании соответствующего заявления, поданного в налоговый орган (письмо Минфина России от 14 января 2009 г. № 03-04-05-01/05).

Нужно ли вносить изменения в РСВ-1 ПФР

Минздравсоцразвития России в письме от 28 мая 2010 г.

№ 1376-19 разъяснило, что обнаружение в текущем отчетном (расчетном) периоде необходимости удержать с работников излишне начисленные им в прошлых отчетных периодах выплаты не является обнаружением ошибки в исчислении базы для начисления страховых взносов.

Поскольку в каждом из указанных периодов (прошлом и текущем) база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных в пользу работников именно в данном периоде.

https://www.youtube.com/watch?v=8lYZMkX76sM

Поэтому не нужно вносить изменения в расчет по начисленным и уплаченным страховым взносам за прошлые периоды в рассматриваемых ситуациях.

То есть если какие-то выплаты по ошибке были включены в облагаемую базу, например в I квартале расчетного периода, и это было обнаружено во II квартале того же периода, то учесть ошибку надо именно во II квартале, уточненные расчеты за I квартал подавать не нужно.

В. Утка,

эксперт по бюджетному учету

Ошибка в расчете при увольнении. Исправить или оставить как есть?

По общему правилу (ч. 4 ст. ст. 84.1 ТК РФ) в день прекращения трудового договора работодатель обязан выдать работнику трудовую книжку и произвести с ним расчет в соответствии со 140 ТК РФ.

Статья 140 ТК РФ обязывает работодателя при прекращении трудового договора выплатить все суммы, причитающиеся работнику, в день его увольнения. Если работник в день увольнения не работал, соответствующие суммы нужно выплатить не позднее следующего дня после предъявления уволенным работником требования о расчете.

В случае спора о размерах сумм, причитающихся работнику при увольнении, работодатель обязан в указанный срок выплатить не оспариваемую им сумму.

Далее рассмотрим примеры ситуаций, которые складываются из-за неправильно произведенного расчета при увольнении работника, а также возможные варианты действий работодателя. Мы не будем рассматривать случаи, когда расчет не выплачивается намеренно, в связи с тяжелым финансовым положением работодателя и по прочим причинам.

Почему расчет бывает неверным

Наиболее часто при увольнении наблюдаются следующие ситуации с частичной невыплатой из-за неправильно рассчитанных сумм.

Ситуация 1. Не полная компенсация за неиспользованный отпуск

Почему-то это одна из самых распространенных ситуаций. Обычно она обусловлена:

• неправильными расчетами оставшихся дней основного отпуска (не занесли в табель, программу 1С, журнал и прочие ошибки фиксации);

• неправильным пропорциональным расчетом дней отпуска за ненормированный день;

• неверным применением законодательства в отношении продолжительности дополнительного отпуска (чаще такая ошибка кроется в неправильно выбранном регионе при подсчете продолжительности «северного» отпуска).

Ситуация 2. Неправильный расчет по нескольким позициям

Такая ситуация чаще складывается в организациях, где работники находятся на местах в разных городах, а бухгалтерия централизована. Причиной неправильного расчета становятся:

• неправильные данные табеля (например, не учтены сверхурочная работа, простой по вине работодателя, работа в выходной день и т. д.);

• незафиксированный отзыв работника из отпуска (соответственно, в данных учета значится, что отпуск использован);

• отсутствие информации о расчетах с работником по командировкам;

• неправильно примененный районный коэффициент, надбавка;

• неправильные расчеты по премии за отчетный период;

• неправильный расчет за период действия старого и введения нового окладов и т. д.

В подобной ситуации чаще всего речь идет о ненамеренной ошибке, которую работодатель вполне может выявить самостоятельно. Именно эти ситуации в большинстве случаев работодатели предпочитают решать добровольно, соглашаясь на дополнительные выплаты работнику.

Ситуация 3. Расчет правильный, но с работника удержали некоторую сумму

Чаще всего такие ситуации складываются с материально ответственными работниками.

Согласно ст. 247 ТК РФ сумма причиненного ущерба, не превышающая среднего месячного заработка, взыскивается с виновного работника по распоряжению работодателя.

https://www.youtube.com/watch?v=zXKFhSbAsVU

Такое распоряжение может быть сделано не позднее одного месяца со дня, когда работодатель окончательно установил размер причиненного работником ущерба. Если месячный срок истек или сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок (и работник не согласен добровольно возместить ущерб), взыскание может осуществляться только судом.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суде (ч. 3 ст. 247 ТК РФ).

Таким образом, мирного урегулирования подобной ситуации, то есть возврата удержанных средств без суда, работнику ожидать не приходится.

Неправомерными могут также оказаться удержания по исполнительным листам («задвоенность» взыскания, повторность удержаний и пр.) ввиду отсутствия надлежаще оформленных документов по отчетам за командировки, полученных сумм в подотчет.

Напомним, что удержания из заработной платы работника в силу ст. 137 ТК РФ производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Извлечение из Трудового кодекса РФ Статья 137.

Ограничение удержаний из заработной платы […] Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться: для возмещения неотработанного аванса, выданного работнику в счет заработной платы; для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса); при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Если работник оспаривает эти удержания, производить их из зарплаты (в том числе при выплате окончательного расчета) неправомерно.

Ситуация 4. Работнику выдали больше, чем положено

Конечно, ситуация, когда расчет оказался неверным в пользу работника, редкая, но все же такое случается. Ошибка в начислениях обычно обусловлена неучтенностью какой-либо информации.

Например, в данных отдела кадров отсутствовала информация о том, что работник использовал 14 дней отпуска. Соответственно, при увольнении работнику необоснованно начислили и выплатили компенсацию за эти дни.

Описанная ситуация, конечно, прав работника не нарушает. Ни один контролирующий орган не накажет работодателя за подобную ошибку. Однако он может никогда не получить излишне выплаченные деньги обратно.

Следует учитывать, что согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

• счетной ошибки;

• если орган по рассмотрению индивидуальных трудовых споров признал вину работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

• если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

https://www.youtube.com/watch?v=oTsI3abBwlY

Определения «счетной ошибки» в российском законодательстве нет. Исходя из позиции судов, счетной признается только арифметическая ошибка (ошибка в умножении, вычитании, сложении).

Таким образом, применительно к описанной ситуации вряд ли ошибка сможет считаться счетной. Поэтому если работник откажется добровольно вернуть сумму переплаты, взыскать ее в судебном порядке будет невозможно. Никакие иные действия, кроме попыток договориться с работником, не помогут работодателю восстановить правильность расчетов.

Н. В. Пластинина,

юрист