Зачастую для перевозки грузов коммерческие предприятия и ИП имеют собственные транспортные средства или пользуются услугами транспортных компаний. Использование транспортных услуг в бухучете отражается по-разному. Предприятие самостоятельно определяет метод учета расходов по доставке товара, прописав его в учетной политике.

- Оплата по транспортировке товара

- Учет расходов по транспортировке, включенных в цену товара

- Транспортные расходы на основании посреднического договора

- Учет доставки при раздельной оплате

- Бухучет по договору с транспортной компанией

- Перевозка товара покупателем

- Транспортные расходы в бухгалтерском учете: проводки и примеры

- Особенности учета транспортных расходов

- Пример 1. Сумма транспортных расходов включена в стоимость товара

- Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

- Пример 3. Доставка товара услугами транспортной компании

- Первичные документы, подтверждающие транспортные расходы

- Транспортно-заготовительные расходы в бухгалтерском учете

- Транспортные расходы включаются в стоимость товара

- Транспортные расходы отражаются в составе расходов на продажу

- Учет транспортно-заготовительных расходов при продаже ТМЦ

- — учет ТЗР в 1С

- Учёт транспортных расходов. Проводки. Примеры

- Что включают в себя транспортные расходы?

- Особенности учета транспортировки основных средств

- Перевыставление ТР покупателю

- Примеры проводок

- Расчет транспортных расходов

- Пример расчетов и проводок

- Резюме

- Транспортные расходы в бухгалтерском учете: что, как, зачем?

- Оплата перевозки основных средств

- Оплата доставки закупленного сырья и материалов

- Отражение затрат на перемещение товаров, приобретенных для последующей перепродажи

- Учет расходов на доставку товаров покупателю

- Документы, на основании которых ведется учет

- Транспортные расходы в бухгалтерском учете | ОКБУХ

- Что такое транспортные расходы?

- Виды транспортных издержек и их учет

- Учет ТЗР по купленным товарам

- Учет ТЗР реализованных товаров

- Учет транспортных расходов в торговых организациях

- На каком счете учитывать транспортные расходы приобретенных товаров?

- Как отразить в бухгалтерском учете транспортные расходы реализованных товаров?

Оплата по транспортировке товара

Оплатить расходы по доставке возможно пятью вариантами:

- Услуги по доставке включены в цену товара, оплатой считается поступление денежных средств за товар в компанию-грузоотправителя;

- Оплата посреднического вознаграждения за доставку товара на основании посреднического договора;

- Договор поставки составлен с раздельной оплатой за продукцию и услуги по транспортировке;

- Воспользоваться услугами транспортной компании, заключение соглашения об оказании услуг по транспортировке товаров;

- Перевозка товара осуществляется личным транспортом компании.

Учет расходов по транспортировке, включенных в цену товара

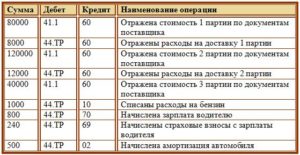

Пример расчета одной единицы товара с учетом суммы доставки: организация приобрела для продажи школьную форму в количестве 30 комплектов на сумму 120 000 руб. Стоимость транспортировки составила 11250 руб., включая такие расходы:

- Затраты на ГСМ – 3 000 руб. – Дт44 Кт10;

- Амортизация транспорта – 5000 руб. – Дт44 Кт01;

- Оплата труда водителя – 2500 руб. – Дт44 Кт70;

- Страховые взносы в ПФ, ФФОМС, ФСС – 750=(550+127,5+72,5) – Дт44 Кт69;

- Списание расходов на доставку товара – 11250=(3000+5000+2500+750) — Дт90 Кт44.

Счет 44 «Расходы на продажу» списывается в себестоимость продаж счета 90.02 ежемесячно.

Значит, стоимость одного комплекта школьной формы будет составлять:

- 120 000/30 к-тов=4000 руб. – цена одного комплекта школьной формы;

- 11250/30 к-тов=375 руб. – сумма затрат по доставке на один комплект школьной формы;

- 4000+375=4375 руб. – цена одного комплекта школьной формы с учетом расходов на доставку.

Себестоимость купленной школьной формы (с суммой доставки) считается прямыми расходами и в налоговом, и в бухгалтерском учете.

Транспортные расходы на основании посреднического договора

Некоторые компании не имеют собственного транспорта для перевозки продукции, и им приходится заключать посреднические договора с транспортными предприятиями, оплачивает такие услуги покупатель. Рассмотрим бухучет транспортных услуг у заказчика и исполнителя.

Учет у компании-исполнителя при получении посреднического вознаграждения:

- Дт76 Кт90 – начислено посредническое вознаграждение;

- Дт90 Кт68 – НДС с суммы вознаграждения.

Если компания выступает как посредник, то полученные суммы за расходы по транспортировке не включайте в затраты, только можно если это посредническое вознаграждение.

Учет у компании-покупателя, при выполнении посреднических услуг:

При таком договоре компания-покупатель обязуется возместить расходы по транспортировке и услуги посредника. Запись в бухучете будет такой:

- Дт60 Кт50,51 – произведена оплата за посреднические услуги;

- Дт20,25,26,44 Кт60 – списаны расходы посреднических услуг;

- Дт60 Кт50,51 – оплачены расходы по доставке продукции;

- Дт20,25,26,44 Кт60 – списаны расходы на перевозку товара.

При получении транспортной накладной от перевозчика, суммы включите в себестоимость продукции. От продавца необходимо взять акт об оказании услуг, для списания посреднических затрат в расходы предприятия.

Торговые организация и микропредприятия имеют право отнести затраты на доставку в коммерческие расходы. Все остальные предприятия могут воспользоваться таким правом, если на конец отчетного периода отсутствуют остатки по МПЗ.

Учет доставки при раздельной оплате

Договор поставки от поставщика может быть составлен с раздельной оплатой за товар и транспортные услуги. Это связано с разными процентными ставками НДС, на товар – 18 или 10%, на услуги по транспортировке только 18%.

Бухгалтерский учет транспортных услуг и реализация продукции нужно отражать отдельными бухзаписями. Рассмотрим на примере:

ООО «Медведь» по договору поставки отгружает ИП Мельникову К.А. продукцию на сумму 148 000 руб., в том числе НДС 10% — 13 454,55 руб. Доставка товара осуществляется силами поставщика ООО «Медведь», расходы на перевозку составляют 15 000 руб., в т.ч. НДС 18% — 2288,13 руб. все операции вносим бухгалтерскими записями:

- Дт62 Кт90.01.1 – 148 000 руб., отражен доход реализованного дохода;

- Дт90.03.1 Кт76(НДС) — 13 454,55 руб. – начислен НДС с дохода;

- Дт62 КТ90.01.2 – 15 000 руб., отражен доход по услугам на доставку;

- Дт90.03.2 Кт76(НДС) — 2 288,13 руб., начислен НДС с дохода от услуг по доставке.

Продавец предоставляет покупателю следующие документы: договор поставки, ТОРГ-12 или УПД, ТН или ТТН.

https://www.youtube.com/watch?v=TIy5zrXfLug

Нужно учесть, что если предприятие-продавец, осуществляющий доставку груза своими силами и расходы на доставку не входят в цену товара, то это отдельный вид деятельности и он облагается единым налогом на вмененный доход, независимо доставка была один раз или многократная.

Бухучет по договору с транспортной компанией

Если заказчик обращается в транспортную компанию для перевозки груза, товара, то бухучет транспортных расходов, на основании транспортной накладной, отражается такими проводками:

- Дт44 Кт60 – списаны затраты на перевозку груза, товара до места назначения;

- Дт19 Кт60 – отражен НДС по транспортировке товара;

- Дт60 Кт51 – оплата за услуги доставки продукции.

Транспортная компания в обязательном порядке должна предоставить товарную накладную и товарно-транспортную накладную по перевозке груза организации-заказчику.

Перевозка товара покупателем

Если компания осуществляет доставку товара собственным транспортом, то учет транспортных расходов списывается на сч.44 «Расходы на продажу»:

- Дт44 кт02 – амортизация транспортного средства;

- Дт44 Кт10 – списание ГСМ, запчастей (если потребовались);

- Дт44 Кт70 – начисление заработной платы водителю;

- Дт44 Кт69 – начисление страховых взносов во внебюджетные фонды (ПФ, ФФОМС, ФСС);

- Дт90 Кт44 – списание транспортных затрат.

При осуществлении перевозки без договора обязательным документом будет являться путевой лист на транспортное средство.

Для расчета налога на прибыль для включения в расходы затраты по транспортировке продукции бухгалтер должен иметь либо транспортную накладную, либо товарно-транспортную накладную.

Транспортные расходы в бухгалтерском учете: проводки и примеры

Транспортные расходы — это затраты предприятия непосредственно связанные с доставкой купленного товара контрагенту.

Порядок учета транспортных затрат на доставку в бухгалтерии отражают в учетной политике. Сумма транспортных расходов может входить в стоимость товара или оформляться как отдельно оказанная услуга.

В зависимости от способа учета транспортных расходов формируются соответствующие проводки.

Особенности учета транспортных расходов

К транспортным расходам (иначе говорят, транспортно-заготовительные расходы) можно отнести следующие затраты:

- Оплата транспортных расходов за доставку товара;

- Оплата за погрузочно-разгрузочные работы;

- Плата за временное хранение.

Варианты оплаты стоимости услуг по доставке товара:

- Стоимость доставки предприятие включает в цену товара;

- Возврат потраченной суммы продавцом согласно заключенному договору с покупателем;

- Покупатель оплачивает транспортные расходы отдельной суммой;

- Оплачивают услуги согласно заключенному договору на доставку товара с транспортной компанией.

Пример 1. Сумма транспортных расходов включена в стоимость товара

Организация ООО «ВЕСНА» закупила техники на общую сумму 531 000,00 руб., в т.ч. НДС — 81 000,00 руб. Транспортные расходы составили 29 500,00 руб, НДС 4 500,00 руб. Согласно учетной политике предприятия транспортные расходы включаются в себестоимость товара. Для формирования себестоимости служит счет 15.

Согласно пункту 6 ПБУ 5/01 затраты по доставке могут включаться в их фактическую стоимость. Фактическая стоимость списывается на счет 41 «Товары».

В бухгалтерском учете отражены транспортные расходы по доставке, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 15 | 60 | 450 000,00 | Учтена покупная стоимость купленной техники | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 81 000,00 | Учтен НДС по приобретенной технике | |

| 15 | 60 | 25 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 4 500,00 | Учтен НДС по транспортным расходам | |

| 41 | 15 | 475 000,00 | Учтена фактическая стоимость купленной техники |

Пример 2. Сумма транспортных расходов включена в состав расходов на продажу

ООО «ВЕСНА» закупила товары на общую сумму 413 000,00 руб, в т.ч. НДС 63 000,00 руб. Транспортные расходы составили 20 060,00 руб, в т.ч. НДС 3 060,00 руб. Согласно учетной политике транспортные расходы включаются в состав расходов на продажу. Формирование себестоимости производится на счете 41.

Получите 267 видеоуроков по 1С бесплатно:

Согласно пункту 13 ПБУ 5/01 транспортные расходы входят в состав расходов на продажу.

https://www.youtube.com/watch?v=iCj0avuOYEU

В бухгалтерском учете формируются проводки по транспортным расходам:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 350 000,00 | Учтена покупная стоимость товаров | Товарная накладная (ТОРГ-12),Счет фактура полученный |

| 19 | 60 | 63 000,00 | Учтен НДС по приобретенным товарам | |

| 44.01 | 60 | 17 000,00 | Учтена стоимость транспортных расходов | |

| 19 | 60 | 3 060,00 | Учтен НДС по транспортным налогам |

Пример 3. Доставка товара услугами транспортной компании

ООО «ВЕСНА» реализует товар покупателю товар на общую сумму 885 000,00 руб, в т.ч. НДС 135 000,00 руб. Согласно учетной политике стоимость транспортных услуг включена в цену товара.

По условиям договора ООО «ВЕСНА» должна доставить товар покупателю. Для доставки товара заключен договор с транспортной компанией.

По условиям договора стоимость услуг по доставке товара покупателю составляет 35 400,00 руб, в т.ч. НДС 5 400,00 руб.

В бухгалтерском учете отражены транспортные расходы по договору оказания услуг, делаем следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 62 | 90.01 | 885 000,00 | Учет выручки от реализации товаров | Товарная накладная (ТОРГ-12),Счет фактура выданный,Товарно-транспортная накладная(форма 1-Т) |

| 90.03 | 68.02 | 135 000,00 | Начислен НДС с реализации товаров | |

| 90.02 | 41 | 885 000,00 | Списание реализованных товаров | |

| 44.01 | 60 | 30 000,00 | Учет расходов на доставку товаров покупателю транспортной компанией | Договор доставки,Акт об оказании транспортных услуг, Транспортная накладная,Товарно-транспортная накладная (форма 1-Т),Товарная накладная (ТОРГ-12) |

| 19.04 | 60 | 5 400,00 | Учет входного НДС, предъявленного транспортной компанией | Счет фактура полученный |

| 51 | 62 | 885 000,00 | Оплата покупателя за реализованный товар | Банковская выписка |

| 60 | 51 | 35 400,00 | Оплата транспортной компании за доставку товара | Банковская выписка |

| 90.07.01 | 44.01 | 30 000,00 | Списаны расходы за доставку реализованного товара | Бухгалтерская справка |

| 68 | 19 | 5 400,00 | НДС принят к вычету | Книга покупок |

Первичные документы, подтверждающие транспортные расходы

Транспортно-заготовительные расходы в бухгалтерском учете

> бухучет > Транспортно-заготовительные расходы в бухгалтерском учете

Учет транспортно-заготовительных расходов имеет ряд особенностей, о которых мы и поговорим в этой статье.

Разберем вопросы:

- Как организация должна учитывать затраты по доставке?

- Какие проводки отражают учет ТЗР в бухгалтерии.

Практически каждая организация в своей деятельности сталкивается с транспортно-заготовительными расходам. Причем эти затраты могут возникнуть как при получении товарно-материальных ценностей от поставщика, так и при отправке товара покупателям.

https://www.youtube.com/watch?v=O3A0uuPkpYI

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

ТЗР = дебетовое сальдо 44.ТР * кредитовое сальдо 41.1 / дебетовое сальдо 41.1.

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

— учет ТЗР в 1С

Оцените качество статьи. Мы хотим стать лучше для вас:

Учёт транспортных расходов. Проводки. Примеры

Транспортные расходы сопровождают деятельность большинства компаний. Они включают в себя множество трат: бензин, зарплата водителям, аренда авто, содержание собственного штата машин.

Расходы фиксируются в бухучете. Нужно это для налоговых проверок, возможности сбора всей информации для оптимизации трат.

В бухучете используются проводки, на основании которых можно понять суть проводимой операции и сопутствующих расходов.

Что включают в себя транспортные расходы?

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам.

При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца. Также компания может приобретать сырье для производства своей продукции.

Его доставка тоже потребует средств. Итак, к транспортным расходам относятся:

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Транспортные расходы могут быть очень большими. В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой.

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции.

Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы.

Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

https://www.youtube.com/watch?v=yK_YhXcuejA

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

Особенности учета транспортировки основных средств

Траты на доставку основных средств учитываются в составе расходов на приобретение и производство продукции. Данное правило зафиксировано в пункте 8 Правил бухгалтерского учёта. Оно касается следующих основных средств (ОС):

- созданные предприятием;

- купленные по соответствующему договору;

- купленные по договорам, которые предполагают оплату не денежными средствами;

- объекты, приобретенные безвозмездно (к примеру, по договору дарения).

Весь данный перечень будет учитываться в качестве затрат капительного типа. То есть, они повышают первоначальную стоимость единицы товара. Отражать рассматриваемые траты нужно на дебете по счету капитальных вложений. Корреспонденция – счеты по расходам.

Однако перечисленные правила актуальны не для всех случаев.

Траты по перемещению объектов, которые не нуждаются в монтаже, внутри территории компании будут отражаться в издержках производства.

К таким объектам могут относиться транспортные средства, отдельное оборудование, строительные объекты. К передвижным объектам могут относиться экскаваторы, бетономешалки и прочее.

Если техника перемещается на строительный объект, ее передвижение связано с монтажными и демонтажными работами, траты учитываются в расходах по эксплуатации техники.

Расходы не будут включены в первоначальную стоимость.

Перевыставление ТР покупателю

Перевыставление трат предполагает ситуацию, при которой доставка товара покупателю осуществляется продавцом при помощи посреднической компании.

После того, как перевозка была проведена, расходы по транспортировке оплачивает покупатель. Перевыставление ТР предполагает налоговые риски, а потому важно провести процедуру правильно.

Покрытие транспортных расходов покупателем можно зафиксировать в договоре, первичных документах.

Примеры проводок

Компания продала продукцию на сумму 900 000 рублей. НДС составил 150 000 рублей. Покупная стоимость продукции составила 700 000 рублей (НДС – 100 000 рублей). Затраты на транспортировку равны 20 000 рублей. Рассмотрим основные проводки:

- Приобретение продукции продавцом: ДТ19 КТ60, ДТ68 КТ19 100 000 рублей.

- Приобретение продукции покупателем: ДТ62 КТ90-1 900 000 рублей, ДТ90-3 КТ68 150 000 рублей.

Данные проводки актуальны при обращении продавца к посредническим компаниям.

Расчет транспортных расходов

Правила определения транспортных трат содержаться в статье 320 НК РФ. Сумма прямых трат, касающихся перевозки, рассчитывается по усредненному проценту за текущее время. При этом нужно учесть остаток на начало периода. Для проведения необходимых расчетов понадобится:

- Определить размер прямых трат на остаток непроданной продукции на начало месяца, а также проданных товаров на текущий период.

- Определить стоимость приобретенной продукции, которая была продана в текущем периоде. Требуется также учесть стоимость остатка не проданных объектов.

- Произвести расчет усредненного процента. Он представляет собой соотношение суммы прямых трат со стоимостью продукции.

- Рассчитать сумму трат, которая будет относится к остатку непроданных товаров. Она представляет собой произведение усредненного процента и стоимость остатка объектов на завершение отчетного периода.

ВАЖНО! К прямым тратам, которые принадлежат к остатку непроданной продукции, относятся все товары, на которые предприятие имеет права. К ним относятся объекты, находящиеся в стадии транспортировки до покупателя.

Пример расчетов и проводок

Предприятие имеет такие показатели:

- Остаток на начало отчетного периода по транспортным расходам: 1000 рублей.

- Расходы по транспортировке продукции от поставщика: 1 400 рублей.

- Остаток на начало отчетного периода по товарам: 4 тысячи рублей.

- Стоимость поставленных товаров: 12 тысяч рублей.

- Сумма проданной продукции: 14 000 рублей.

Остаток непроданной продукции на завершение отчетного периода составит 2 тысячи рублей (4 тысячи + 12 тысяч – 14 тысяч). В учетной политике компании есть пункт, по которому формирование стоимости единицы товара выполняется без учета трат по его приобретению. В конце отчетного периода бухгалтер производит следующие расчеты:

- 1000 + 1 400 = 2 400 (сумма остатка ТР).

- 14 000 + 2 000 = 16 тысяч рублей (сумма товаров).

- 2 400/16 000 * 100% = 15% (усредненный процент).

- Размер ТР равен 300 рублям (2 тысячи * 15%).

- Размер ТР с уменьшением налогооблагаемой базы равен 2 100 (2 400 – 300).

Проводки будут следующими:

- ДТ 41 КТ 60. Сумма: 12 000 рублей.

- ДТ 44 КТ 76. Сумма: 1 400 рублей.

- ДТ 90.7 КТ 44. Сумма: 2 100 рублей.

Резюме

- Учет транспортных расходов важен для управления компанией.

- Он необходим также при налоговой проверке.

- Позволяет получить всю полноту информации о проводимых операциях.

- Для учета требуется произвести все необходимые расчеты, зафиксировать результаты в бухучете при помощи проводок.

Транспортные расходы в бухгалтерском учете: что, как, зачем?

Наверное, в наше время трудно найти организацию, которая вообще не имеет необходимости отражать транспортные расходы в бухгалтерском учете.

Перманентные процессы закупок и продаж, в которые вовлечено большинство коммерческих организаций, связаны с такими тратами практически неразрывно. Именно по этой причине, любому бухгалтеру, не желающему прослыть невеждой в профессиональных кругах, необходимо иметь хотя бы общее представление об особенностях учета этих операций.

Эта статья поможет читателю составить четкое и целостное понимание того, каким образом могут отражаться в бухучете издержки на транспортировку в разных случаях и какие первичные документы необходимо оформлять для их подтверждения в налоговых органах.

Оплата перевозки основных средств

Согласно пункту 8 ПБУ 6/01, все денежные средства, уплаченные за транспортировку приобретенных внеоборотных активов от поставщика, следует включать в первоначальную стоимость этих объектов.

https://www.youtube.com/watch?v=C11nJw4vuXI

Данное правило имеет одно исключение – это объекты, которые являются самодвижущимся механизмами, такими как, к примеру, бетономешалка или экскаватор.

Так вот, если такой внеоборотный актив приехал к покупателю своим ходом, то деньги, заплаченные за перегон машины от продавца, включать в ее первоначальную стоимость не следует.

В этом случае траты нужно отнести на тот счет, на котором ведется регистрация издержек по эксплуатации этого механизма.

Оплата доставки закупленного сырья и материалов

Пункт 83 Методических указаний по бухучету предлагает предприятиям 3 допустимых варианта регистрации сумм, израсходованных на транспортировку приобретенных материалов:

- Относить их на спецсчет 15 «Заготовление и приобретение материалов»;

- Открыть соответствующий субсчет к счету 10 «Материалы»;

- Включать стоимость доставки материалов непосредственно в их себестоимость.

При выборе первого или второго способа следует принять во внимание, что все транспортные затраты должны быть отражены в разрезе групп или видов материалов.

При выборе третьего способа перед бухгалтером встает дополнительная задача – нужно решить, пропорционально какой величине следует распределять затраченные на перевозку деньги на себестоимость:

- Пропорционально количеству (объему, весу и т.д.)

- Пропорционально закупочной стоимости.

Отражение затрат на перемещение товаров, приобретенных для последующей перепродажи

Законодательство предусматривает 2 возможных способа отражения в бухучете транспортных издержек на закупку продукции:

- Относить их на дебет счета 44 «Расходы на продажу», в конце месяца списывая сумму полностью или частично на счет «Продажи»;

- Включать затраченные на доставку средства непосредственно в себестоимость закупленных товаров.

Каждый из этих методов имеет свои плюсы и минусы. Так, способ включения затрат на транспортировку в себестоимость продукции является более трудоемким для бухгалтерии, а также может привести к возникновению ситуации, при которой себестоимость одинаковых товаров из различных партий будет иметь различную себестоимость единицы, что не всегда удобно.

Первый способ представляется менее трудоемким, однако и тут есть своя сложность, которая связана с необходимостью ежемесячно переносить эти издержки на 90-ый счет. Как уже было отмечено выше, сумма затрат может быть перенесена полностью или частично, причем решения о том, какой из двух подходов выбрать, принимается непосредственно организацией по своему усмотрению:

- Списывать сумму полностью, оставляя нулевое сальдо по счету 44;

- Переносить расходы пропорционально сумме проданных за месяц товаров, оставляя на сальдо 44 счета часть затрат, которые приходятся на складской остаток на конец месяца.

На первый взгляд кажется, что все просто – выбираешь первый способ, переносишь итог с одного счета на другой концом месяца и не загружаешь голову дополнительными вычислениями.

Однако есть одна неприятность – выбирать способ переноса издержек компания вольна только в бухгалтерском учете, в учете же налоговом такой перенос можно делать только с пересчетом на объем проданной продукции.

Следовательно, второй вариант имеет и свое преимущество – в этом случае бухгалтерский и налоговый учет сближаются.

Учет расходов на доставку товаров покупателю

С отражением транспортных издержек на доставку проданной продукции до покупателя все относительно просто: все связанные с такими перевозками затраты отражаются в течение месяца по дебету счета 44. В конце отчетного месяца итог полностью списывается в дебет счета 90 «Продажи», тем самым уменьшая базу налога на прибыль.

Документы, на основании которых ведется учет

Поскольку транспортные расходы оказывают влияние на налогооблагаемую базу предприятия, бухгалтеру следует особенно тщательно относиться к проверке наличия и правильности оформления первичных документов, подтверждающих эти затраты.

Согласно разъяснениям, которые ФНС России дала в своем письме от 21.03.

2012, для подтверждения расходов на перевозку груза автомобильным транспортом, налогоплательщику достаточно иметь хотя бы один из ниже перечисленных первичных документов:

- Или ТТН (товарно-транспортная накладная, унифицированная форма 1-Т, является товаросопроводительным документом и передается покупателю вместе с грузом)

- Или транспортная накладная (документ, подтверждающий заключение договора перевозки)

Как видите, если аккуратно разложить информацию по полочкам, все становится не так уж и сложно.

С уважением, Технические Эксперты.

Транспортные расходы в бухгалтерском учете | ОКБУХ

Предприятия, занимающиеся торговлей различных товаров, постоянно сталкиваются с появлением дополнительных расходов, связанных с транспортировкой. Их правильный учет и списание позволяют организации работать наиболее эффективно. То, как отображаются транспортные расходы в бухгалтерском учете, зависит от ряда факторов: учетная политика предприятия, специфика самих расходов.

Что такое транспортные расходы?

Несведущие часто считают, что транспортные расходы включают в себя исключительно затраты на транспортировку. На самом же деле это куда более широкое понятие. В конечную сумму расходов включаются все издержки, понесенные в связи с организацией перевозки товара. Поэтому ответственное лицо должно четко понимать, что относится к транспортным расходам в бухучете.

Конкретного состава транспортных расходов не дано ни в бухгалтерском, ни в налоговом учете. Многое тут зависит от специфики работы конкретной компании. В целом же в перечень могут быть включены следующие виды затрат:

- погрузка и разгрузка товаров (с помощью техники или обычной рабочей силы);

- хранение продукции;

- страхование партий изделий;

- оформление документов при пересечении таможни;

- иные операции.

Вести учет транспортных расходов в торговых организациях приходится постоянно, так как этот вид издержек они встречают очень часто.

Виды транспортных издержек и их учет

Транспортные издержки подлежат учету на предприятиях. Причем правила принятия затрат зависят от того, к какой разновидности они относятся:

- появились в ходе транспортировки купленных товаров;

- появились в результате транспортировки проданных товаров.

В зависимости от этого и определяется, как учитывать транспортные расходы в торговле. Причем в обоих случаях нужно руководствоваться правилами, отраженными в ПБУ 5/01.

Учет ТЗР по купленным товарам

Предприятия, приобретая те или иные товары, нередко несут издержки, связанные с их транспортировкой. В связи с этим и возникает необходимость учета соответствующих затрат. При этом предприятие может производить учет ТЗР одним из следующих способов:

- включив их в фактическую стоимость купленной продукции;

- отразив ТЗР в издержках, связанных с продажей товара.

Компания может использовать любой из этих вариантов, но предварительно выбранный способ нужно отобразить в учетной политике предприятия. Чтобы понять разницу, следует на примере разобраться, как в обоих случаях производится учет транспортно-заготовительных расходов.

Пример. Компания «Профичайлд» продает товары для детей, предварительно закупая их оптом у производителя. Все расходы по транспортировке организация оплачивала самостоятельно.

Допустим, в апреле 2021 года была получена оптовая партия изделий общей стоимостью 1 000 000 рублей, в том числе НДС 90 909 рублей (10% пониженная ставка для детских товаров).

Общая сумма транспортных расходов – 45 000 рублей, в том числе НДС 4 090 рублей.

https://www.youtube.com/watch?v=UHB5b3xMtOs

Как в рассмотренном случае должен производиться учет транспортных расходов при включении их в фактическую стоимость и издержки по продаже? В обоих случаях учет стоимости и НДС за товары и перевозку будет одинаковым:

- Д41 – К60 – 909 091 рублей (без учета НДС) – учитывается стоимость купленного товара;

- Д19 – К60 – 90 909 рублей – учитывается НДС по приобретенной продукции;

- Д19 – К60 – 4 090 рублей – учитывается НДС по транспортным издержкам.

Разница будет заключаться в том, по какому счету будет происходить списание транспортных расходов в бухгалтерском учете. Если они учитываются в стоимости, то будет справедлива проводка: Д41 – К60 – 41 910 рублей (расходы по доставке за вычетом НДС). При учете ТЗР в расходах на продажу уже будет использоваться дебет счета 44 (расходы на продажу), а не 41 (товары).

Учет ТЗР реализованных товаров

Если ТЗР связаны не с приобретенными, а уже реализованными товарами, то расходы по их доставке могут учитываться несколькими способами:

- включаться в стоимость продукции;

- отображаться в качестве отдельной услуги, предоставляемой независимо от реализации.

Чаще всего предприятия включают ТЗР в стоимость товара. В этом случае транспортные расходы за купленные товары списываются проводкой: Д90.02 – К44.2. При последующей их продаже ТЗР (тут уже будет другая сумма расходов) списываются по проводке: Д44.1 – К60, а НДС по ним – Д19 – К60.

Примечательно, что налоговый учет транспортных расходов по покупным товарам позволяет учесть их в полном объеме в качестве расходов при расчете налога на прибыль.

Сложности могут возникнуть из-за определения времени списания. Ведь прямые транспортные расходы входят в стоимость продукции и учитываются лишь при реализации.

Косвенные же никак не связаны с временем продаж – они учитываются сразу же во время их возникновения.

Учет транспортных расходов в торговых организациях

Учет транспортных расходов в торговых организациях сопровождается определенными нюансами, обусловленными как предписаниями учетной политики, так и спецификой их осуществления. Корректно отразить в учете этот вид расходов поможет наш материал.

Что такое транспортные расходы?

На каком счете учитывать транспортные расходы приобретенных товаров?

Как отразить в бухгалтерском учете транспортные расходы реализованных товаров?

Итоги

На каком счете учитывать транспортные расходы приобретенных товаров?

Учет транспортных расходов по купленным товарам может быть осуществлен одним из вариантов:

- путем их включения в фактическую стоимость (п. 6 ПБУ 5/01);

- отражением в издержках на продажу (п. 13 ПБУ 5/01).

О специфике ведения учета торговыми организациями см. в публикации «Торговля товарами с и без НДС (нюансы)».

При этом выбранный вариант необходимо прописать в учетной политике.

Пример 1 (доставка учтена в стоимости)

Основной деятельностью ООО «Овал» является оптовая продажа мебели. В марте 2021 г. ООО закупило мебель на сумму 660 800 руб. (в т. ч. НДС 100 800 руб.). Доставка — 53 100 руб. (в т. ч. НДС 8 100 руб.) — учет по фактической стоимости на счете 41 «Товары».

ООО «Овал» отразило:

- Дт 41 Кт 60 — стоимость мебели — 560 000 (660 800 −100 800) руб.

- Дт 19 Кт 60 — НДС по товару — 100 800 руб.

- Дт 41 Кт 60 — доставка — 45 000 (53 100 – 8 100) руб.

- Дт 19 Кт 60 — выделен НДС по перевозке 8 100 руб.

Пример 2 (доставка — расходы на продажу)

Операции из примера 1, однако учет транспортных издержек производится обособленно с использованием счета 44 «Расходы на продажу».

Записи ООО «Овал»:

- Дт 41 Кт 60 — стоимость мебели — 560 000 (660 800 – 100 800) руб.

- Дт 19 Кт 60 — НДС — 100 800 руб.

- Дт 44 Кт 60 — расходы по перевозке — 45 000 (53 100 – 8 100) руб.

- Дт 19 Кт 60 — НДС по услугам перевозки — 8 100 руб.

При самовывозе товаров в рассматриваемые расходы могут быть включены издержки:

- по заработной плате сотрудника, доставившего товар;

- по страховым взносам с заработной платы;

- по приобретению топлива;

- амортизационных отчислений по автомобилю;

- прочие расходы.

О грядущих изменениях в налогообложении транспортным налогом см. в статье «Владельцев большегрузов освободят от транспортного налога».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Следует отметить, что издержки по транспортировке товаров, собираемые на отдельном счете, подлежат ежемесячному распределению, исходя из показателей реализации и остатка товаров. Способ распределения указанных расходов отражен в ст. 320 НК РФ. Исходя из положений данной нормы сумма транспортных расходов, которые можно учесть за отчетный период, определяется по формуле

https://www.youtube.com/watch?v=n2WMDrj3xkI

ТРоп = (ТРнм + ТРм) – (ТРнм + ТРм) / (СТм + СТот) × СТот,

где:

ТРоп — транспортные расходы, учитываемые за текущий месяц;

ТРнм — остаток транспортных расходов на начало месяца;

ТРм — транспортные расходы за месяц;

СТм — стоимость товаров, реализованных за месяц;

СТот — стоимость нереализованного товара.

Как отразить в бухгалтерском учете транспортные расходы реализованных товаров?

Транспортировка реализованных товаров также имеет различные варианты отражения в учете.

Некоторые покупатели могут сами осуществлять доставку, тогда поставщику не нужно учитывать транспортные расходы по причине того, что их в такой ситуации не возникает.

Большое число контрактов предусматривает транспортировку товара поставщиком или посредником. Особенности учета таких операций зависят от условий доставки, которые были предусмотрены контрактом между контрагентами:

- доставка может «сидеть» в цене товара,

- стоимость доставки прописывается как обособленная от реализации услуга.

Пример 3 (доставка в цене)