> НДФЛ > Кому и как предоставляются профессиональные налоговые вычеты по НДФЛ

Профессиональные вычеты – это один из видов налоговых вычетов, предоставляемых актуальным налоговым законодательством. Сам по себе налоговый вычет являет собой сумму денежных средств, на которую можно уменьшить размер дохода, с которого уплачивается налог, то есть налогооблагаемую базу.

Иначе говоря, такой вычет – это едва ли не единственный легальный способ изменить сумму предназначаемого для уплаты в бюджет налога на доход физических лиц (всем известный НДФЛ) в меньшую сторону и тем самым облегчить налоговое бремя для некоторых групп плательщиков НДФЛ.

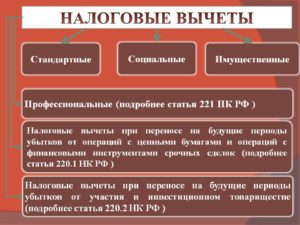

Из всего многообразия существующих в действующем налоговом праве видов вычетов в настоящей статье речь пойдёт о понятии профессионального вычета (для удобства читателей далее по тексту используется аббревиатура ПНВ), правовой статус которого закреплён в статье 221 НК РФ.

Помимо профессиональных вычетов, НК РФ предусматривает также наличие:

- имущественных;

- стандартных;

- социальных.

Из самого названия этой правовой категории становится очевидным, что профессиональные вычеты применимы к гражданам, чьё право на получение ПНВ так или иначе зависит от их рода деятельности и (или) профессии.

В силу статьи 221 НК РФ возможность получения подобной льготы возникает у определённых категорий налогоплательщиков. Их можно условно разделить на три обширные группы:

- индивидуальные предприниматели (ИП), а также профессионалы, занимающиеся частной практикой (нотариусы, адвокаты и др.);

- лица, привлечённые к исполнению обязательств (работ или услуг) на основании договоров гражданско-правового характера (ГПХ);

- граждане, посвящающие жизнь творчеству и получающие авторское вознаграждение в результате создания объектов интеллектуальной собственности путём реализации авторских и смежных прав.

Перечисленные группы граждан наделены правом на снижение налогооблагаемой базы на ту сумму понесённых ими в процессе осуществления профессиональной деятельности расходов, которую они могут обосновать соответствующими документами. Однако, как и любое правило, порядок расчёта профессиональных вычетов по НДФЛ для отдельных видов плательщиков имеет свои исключения.

- Размер вычета в 2021 году

- Профессиональный вычет для ИП, адвокатов, нотариусов

- Вычет для граждан по договорам ГПХ

- Льготы для авторов произведений, патентообладателей

- Как получить профессиональный вычет

- Профессиональные вычеты по НДФЛ: кто и как может ими воспользоваться?

- Что представляют собой профессиональные налоговые вычеты?

- Исчисление вычета по авторским вознаграждениям: нормативы по доходам

- Как оформить профессиональный вычет?

- Правила предоставления профессиональных налоговых вычетов по НДФЛ

- Понятие налоговых вычетов и их виды

- Что такое профессиональный налоговый вычет

- Примеры предоставления

- Кто имеет право на получение

- Перечень доходов, за которые можно получить профессиональный налоговый вычет

- Порядок предоставления

- Правила написания заявления

- Расчет суммы возврата

- Профессиональные налоговые вычеты по НДФЛ

- Суть профессиональной разновидности налоговых вычетов по НДФЛ

- Кто наделен правом применения вычета

- Порядок оформления

- Как рассчитываются профессиональные вычеты

- Пример профессионального вычета для авторских произведений без подтверждения расходов

- Пример профессионального вычета для доходов по гражданско-правовому договору

- Что такое профессиональный налоговый вычет

- Кто имеет право получить профессиональный вычет

- Как оформить профессиональный вычет

- Размер вычета

- Пример расчёта суммы НДФЛ

- Пример расчета профессионального вычета

- 💡 Видео

Размер вычета в 2021 году

В большинстве случаев сумма предоставляемого государством ПНВ равна сумме фактически произведённых и документально подтверждённых расходов налогоплательщика.

Однако такая простая, на первый взгляд, схема содержит множество подводных камней, которые зачастую становятся камнем преткновения для неискушённых граждан.

Данная статья позволит не только узнать размер причитающегося вам профессиональные вычеты по НДФЛ, но и точно определить, какие виды расходов налогоплательщика могут быть приняты к налоговому вычету.

Рассмотрим подробнее методику расчёта профессиональных вычетов по НДФЛ для каждой из упомянутых выше категорий плательщиков. Актуально в 2021 году.

Профессиональный вычет для ИП, адвокатов, нотариусов

Так, предприимчивые граждане и профессионалы, учредившие какую-либо частную практику, отнесённые статьёй 221 НК РФ к первой категории получателей ПНВ, действительно могут претендовать на вычет по НДФЛ, равный сумме расходов, которые они смогут предъявить налоговой инспекции и доказать документально.

«Как же определить уровень расходов?» — спросите вы. Вся соль заключается в том, что в налоговый орган можно заявить к вычету лишь те расходы, которые гражданин понёс в процессе своей профессиональной деятельности в качестве индивидуального предпринимателя (ИП) или специалиста – владельца частной практики (адвоката, нотариуса или иного).

Прежде всего, гражданин, заявляющий профессиональный вычет по НДФЛ, должен сам определиться с набором расходов, предъявляемых для льготы налоговую. Алгоритм конкретизации состава понесённых расходов в данном аспекте аналогичен порядку определения расходов, установленному при расчёте налога на прибыль для организаций.

https://www.youtube.com/watch?v=wQhRwFggULg

Что характерно, определяя размер расходов, предъявляемых к вычету, гражданин имеет право включить в профессиональные вычеты также и уплачиваемые им налоги, среди которых:

- суммы налогов, установленных законодательством для определённых видов деятельности;

- суммы государственных пошлин, необходимость уплаты которых обусловлена осуществляемой гражданином деятельностью;

- налог на имущество – в тех случаях, когда оно эксплуатируется в предпринимательской деятельности или учреждённой частной практике (исключением являются жилые дома, квартиры, гаражи и дачи).

Пример:

Адвокат Андрей Петрович Никольский учредил кабинет и для этих целей купил в собственность офис (нежилое помещение) в районе МКАД. Налог на имущество показался ему внушительной суммой, вследствие чего он предъявил его вычету и, тем самым, уменьшил налогооблагаемую базу своих доходов.

Однако зачастую не подкованным в законодательстве предпринимателям бывает затруднительно подтвердить все свои расходы, понесённые в процессе профессиональных действий, документально.

В таких случаях закон позволяет применить вычет в размере норматива, определённого статьёй 221 – двадцати процентов (20%) от всей суммы доходов предпринимателя, учтённых им в соответствующем налоговом периоде.

Стоит отметить, что данное правило применимо только к гражданам, оформленным в качестве ИП.

Таким образом, закон оставляет данной категории граждан возможность выбора: либо произвести зачёт расходов, которые они смогли обосновать перед налоговым органом так, как того требует норма права, либо применить фиксированный норматив вычета в 20% от доходов.

Вычет для граждан по договорам ГПХ

У лиц, связанных обязательствами по договорам ГПХ, в отличие от первой категории плательщиков, нет права на выбор: им доступен лишь профессиональный налоговый вычет по НДФЛ в размере фактически произведённых и документарно обоснованных расходов. Суммы уплаченных налогов и пошлин также могут быть включены в размер таких расходов по общему правилу.

Льготы для авторов произведений, патентообладателей

Представители творческих профессий, имеющие право на профессиональную льготу, также награждены законодателем возможностью выбора: либо произвести зачёт обоснованных расходов (включая вышеописанные налоги), либо применять утверждённый норматив ПНВ, если гражданин не в состоянии подтвердить понесённые расходы соответствующими бумагами.

Норматив для профессиональных налоговых льгот устанавливается статьёй 221 в процентном соотношении к сумме исчисленного дохода, полученного представителями культурно – научной среды, к примеру:

- за произведения литературного жанра – 20%;

- за художественное творчество – 30%;

- за скульптурные композиции – 40%.

Весь перечень нормативов определён статьёй 221 НК РФ.

Пример:

Писатель Валентин Павлович Писчий целый год писал повесть и нёс значительные расходы, связанные с её написанием, но, к сожалению, не сохранил ни единого чека. Погоревав, он не отчаялся и после получения вознаграждения от издателя заявил своё право на налоговый вычет по НДФЛ в размере 20%.

Как получить профессиональный вычет

Способ получения ПНВ напрямую зависит от того, кто осуществляет уплату налога на доход всех перечисленных категорий граждан в бюджет.

Если это делает работодатель или иной налоговый агент, получателю ПНВ достаточно лишь написать заявление в произвольной форме на имя последнего.

С момента подачи такого заявления работодатель перестаёт удерживать НДФЛ из доходов гражданина до конца текущего календарного года.

Если гражданин не имеет такого агента и вынужден сам реализовывать своё право на применение профессиональных вычетов по НДФЛ, то ему необходимо подать в налоговый орган декларацию о доходах по форме 3-НДФЛ с учётом ПНВ с приложением копий всех подтверждающих заявленное право на ПНВ документов. И не стоит забывать о том, что любое обязательство перед государством должно быть выполнено в установленный им срок – налоговую декларацию необходимо подать не позднее «30» апреля текущего года.

https://www.youtube.com/watch?v=vuDQGRfTORI

Оцените качество статьи. Мы хотим стать лучше для вас:

Видео:Налоговые вычеты по НДФЛ в 2022 годуСкачать

Профессиональные вычеты по НДФЛ: кто и как может ими воспользоваться?

Налоговое законодательство России позволяет достаточно широкому кругу лиц пользоваться профессиональными налоговыми вычетами по НДФЛ. В чем заключается их специфика, и как оформляются данные вычеты?

Что представляют собой профессиональные налоговые вычеты?

В соответствии со статьей 221 Налогового Кодекса России, к профессиональным следует относить вычеты, которые могут выплачиваться:

- Индивидуальным предпринимателям, нотариусам, адвокатам, которые занимаются частной практикой.

При этом, данные лица должны осуществлять деятельность в рамках общей системы налогообложения, при которой с доходов уплачивается НДФЛ по ставке в 13%. Если ИП, к примеру, работает по упрощенной системе и уплачивает налог по ставке в 6%, то он не сможет воспользоваться рассматриваемым вычетом.

Профессиональные вычеты для указанных лиц соответствуют величине расходов, осуществленных данными лицами в течение налогового периода. При этом, эти расходы должны быть непосредственно связаны с извлечением прибыли, то есть, отражать факт осуществления налогоплательщиками профессиональной деятельности.

Расходы налогоплательщика, учитываемые при исчислении профессионального вычета, могут быть дополнены рядом статей, перечисленных в отдельных в положениях НК РФ.

К соответствующим дополнительным расходам относятся:

- уплачиваемые физлицом или хозяйствующим субъектом налоги, не относящиеся к НДФЛ;

- взносы на обязательное пенсионное, медицинское страхование;

- государственная пошлина, уплаченная в связи с осуществлением налогоплательщиком профессиональной деятельности.

В случае, если индивидуальный предприниматель не имеет возможности подтвердить расходы, которые связаны с коммерческой деятельностью, то он получает профессиональный вычет в величине 20% от полученных доходов.

Пример 1.

ИП Иванов А.А. в 2015 году заработал 500 000 рублей, на которые был начислен НДФЛ по ставке в 13% — то есть, составивший 65 000 рублей. При этом, у Иванова А.А. были и подтвержденные расходы — в сумме 300 000 рублей.

Иванов А.А. применил профессиональный вычет — в сумме потвержденных расходов, вследствие чего его налогооблагаемая база уменьшилась до 200 000 рублей (500 000 — 300 000). Таким образом, он должен заплатить в бюджет существенно меньший НДФЛ — 26 000 рублей (13% от 200 000).

Пример 2.

ИП Петров В.С. в 2015 году заработал также 500 000 рублей, на которые был начислен НДФЛ в размере 65 000 рублей. Петров В.С. имел и расходы, но у него нет возможности их подтвердить.

Тем не менее, Петров В.С. может получить профессиональный вычет — в размере 20% от доходов. В результате, его налогооблагаемая база уменьшится до 400 000 рублей (500 000 — 20%), а НДФЛ — уменьшится до 52 000 рублей (13% от 400 000).

- Физическим лицам, которые получают доход в результате выполнения каких-либо работ или же оказания услуг по гражданско-правовым договорам (заключаемым на основе норм Гражданского Кодекса).

Профессиональный вычет, предоставляемый указанным физлицам, исчисляется на основе сумм подтвержденных расходов.

- Физлицам, которые получают авторские и иные вознаграждения за инновационные разработки, написание литературных произведений, создание произведения искусства, изобретение различных машин, промышленных образцов.

Аналогично, вычет, предоставляемый данным физлицам, исчисляется исходя из сумм подтвержденных расходов. Но если данные суммы определить не получается, то вычет исчисляется на основе закрепленных законодательно нормативов по доходам.

https://www.youtube.com/watch?v=LcgZHswscmo

Рассмотрим данные нормативы подробнее.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: +7-800-511-69-34

Исчисление вычета по авторским вознаграждениям: нормативы по доходам

В случае, если физлица, указанные выше в пункте 3, не имеют возможности подтвердить расходы — например, при осуществлении научной, изобретательской, творческой деятельности, то они, тем не менее, могут получить профессиональный налоговый вычет:

- При написании литературных произведений, в том числе для театра, киноиндустрии, эстрады, цирка — например, в виде сценариев к съемкам или программам — в величине 20% от доходов, полученных автором по договору.

- При создании различных художественно-графических произведений, выполнении работ, связанных с фотографией, архитектурой, дизайном — в величине 30% от доходов по договору.

- При создании различных произведений скульптуры, живописи, искусства в декоративно-прикладной, а также оформительской области, декораций, графики в различных технических исполнениях — 40% от доходов по контракту.

- При создании видеороликов, фильмов — 30% от доходов.

- При создании различных музыкальных произведений — для театра, кино, телефильмов — 40% от доходов, при создании иных музыкальных произведений — 25%.

- При исполнении различных произведений в сфере литературы, искусства — 20%.

- При создании различных научных трудов, разработок с применением научных знаний — 20%.

- При разработке различных изобретений, моделей, промышленных решений — 30% от дохода, который получен в течение двух первых лет использования результатов соответствующих разработок.

Пример 1.

Степанов В.С., живущий во Владивостоке, в 2015 году разработал модель нового экономичного двигателя для реактивного самолета, в 2021-м — продал ее конструкторскому бюро, и получил вознаграждение в 3 000 000 рублей. С этой суммы был исчислен НДФЛ по ставке в 13%, то есть, составляющий сумму в 390 000 рублей.

Вместе с тем, Степанову В.С. при разработке модели двигателя пришлось потратиться (что подтверждено различными документами):

- на авиабилет из Владивостока в Москву и обратно для посещения столичной Библиотеки имени Ленина в целях ознакомления с чертежами советских КБ (100 000 рублей);

- на проживание в Москве в период посещения Библиотеки имени Ленина (50 000 рублей);

- на покупку высокопроизводительного компьютера (150 000 рублей);

- на покупку инженерного программного обеспечения (100 000 рублей);

- на покупку широкоформатного принтера для распечатки чертежей (100 000 рублей);

- на аренду оборудования в аэродинамической трубе для практических расчетов при разработке двигателя (200 000 рублей).

Всего Степанов В.С. затратил при разработке модели двигателя 700 000 рублей. Вся эта сумма может была использована в качестве профессионального вычета. В результате, налогооблагаемая база по вознаграждению Степанова В.С. снизилась до 2 300 000 рублей (3 000 000 — 700 000), а НДФЛ — уменьшился до 299 000 рублей.

Пример 2.

Иванов А.А. написал сценарий к кинофильму и получил за это гонорар в размере 1 000 000 рублей, с которого необходимо уплатить НДФЛ в 13%, то есть, составляющий 130 000 рублей.

У Иванова А.А. не нашлось возможностей подтвердить расходы в ходе работы, но, тем не менее, он имеет право применить профессиональный налоговый вычет — по ставке в 20%. В результате, налогооблагаемая база по его гонорару уменьшится до 800 000 рублей (1 000 000 — 20%), а НДФЛ снизится до 104 000 рублей (13% от 800 000).

Следует иметь в виду, что одновременное применение подтвержденных расходов и процента от доходов (по нормативу в 20% для ИП, и по указанным нормативам для физлиц) при исчислении профессионального вычета запрещено законодательством.

Как оформить профессиональный вычет?

Оформление рассматриваемого вычета — процедура, которую в общем случае требуется осуществлять только физлицу, не являющемуся ИП, адвокатом или нотариусом.

https://www.youtube.com/watch?v=GN1zUhVc1C8

Дело в том, что ИП, адвокаты и нотариусы должны отражать сведения о профессиональных вычетах в собственной отчетности для Налоговой инспекции (ФНС) ежегодно, до 30 апреля. Подтверждение правомерности применения ими вычетов осуществляется в ходе налоговых проверок.

Обычному гражданину, в свою очередь, оформить рассматриваемый вычет можно:

- через заказчика работ и услуг по гражданско-правовому договору (если заказчик имеет статус налогового агента);

- через Налоговую инспекцию (ФНС).

Первый вариант оформления вычета предполагает:

- Написание заявления заказчику — в произвольной форме (но имеет смысл уточнить у него, какие формулировки в данном документе предпочтительнее).

Чаще всего в соответствующем заявлении отражаются:

- ФИО налогоплательщика, адрес, ИНН;

- ФИО руководителя фирмы-заказчика или ИП, если он выступает заказчиком и налоговым агентом, наименование фирмы-заказчика или ИП, адрес;

- формулировка с просьбой предоставить рассматриваемый вычет.

- Подготовка документов, подтверждающих расходы или доходы налогоплательщика. Такими документами могут быть, к примеру:

- договор с заказчиком (для подтверждения доходов);

- договоры с подрядчиками, другими контрагентами (для подтверждения расходов);

- чеки;

- ордера;

- расписки;

- бланки строгой отчетности.

Если расходы подтвердить нельзя, то в заявление, о котором сказано в пункте 1, необходимо включить формулировку, отражающую тот факт, что вычет может быть представлен по фиксированным нормативам (с указанием соответствующих нормативов).

При этом, в перечне документов по пункту два должны присутствовать те, что позволяют определить основание для применения фиксированного норматива. Например — это может быть договор с заказчиком, в котором однозначно отражен предмет правоотношений (создание литературного произведения, написание сценария к фильму, разработка промышленного образца и т. д.).

- Передача указанных документов вместе с заявлением заказчику. На их основании заказчик осуществит перерасчет НДФЛ с вознаграждения, уплачиваемого налогоплательщику.

Для оформления вычета в ФНС (данный вариант может применяться если, к примеру, заказчик является физлицом, не имеющим статуса налогового агента) нужно:

- декларацию 3-НДФЛ;

- документы, подтверждающие основание для получения вычета исходя из расходов или доходов;

- заявление о возврате переплаченного НДФЛ в виде вычета (если НДФЛ к тому моменту уплачен) либо заявление об зачтении вычета в счет уменьшения налогооблагаемой базы (если НДФЛ к тому моменту не уплачен).

- Отнести данные документы в ФНС в любой рабочий день года, следующий за тем, в котором получены доходы, отраженные в декларации 3-НДФЛ.

Если с документами все будет в порядке, то ФНС через 4 месяца перечислит излишне уплаченный НДФЛ налогоплательщику или же уведомит его о правомерности законного уменьшения налогооблагаемой базы по авторскому вознаграждению.

Видео:Профессиональные налоговые вычетыСкачать

Правила предоставления профессиональных налоговых вычетов по НДФЛ

Обычно люди редко задумываются о том, сколько они платят государству налогов, если они, конечно, не являются частными предпринимателями, налоговыми инспекторами или бухгалтерами.

Как бы то ни было, налоги порой составляют львиную долю от доходов граждан, поэтому узнать о способах их уменьшения будет весьма полезным.

Например, работодатель имеет обязанность высчитать непосредственно из зарплаты сотрудника НДФЛ в размере 13%.

Законодательство предусматривает некоторые вычеты на доходы граждан, облагаемых налогом. Например, работодатель имеет обязанность высчитывать непосредственно из зарплаты сотрудника НДФЛ (налог на доходы физлиц) в размере 13%. Однако при определенных условиях их можно вернуть в качестве налогового вычета.

https://www.youtube.com/watch?v=KYTQTb4PI0c

Рассмотрим более подробно порядок, размер и срок получения вычетов в разных ситуациях.

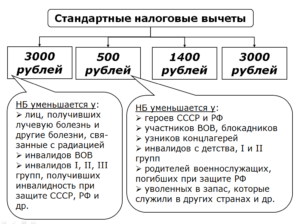

Понятие налоговых вычетов и их виды

Налоговые вычеты – это сумма, позволяющая уменьшить расчетную базу при начислении налога на доходы физлиц.

Различают в зависимости от характера возникновения следующие вычеты:

Помимо перечисленных вычетов существует отдельная категория — профессиональные налоговые вычеты для физлиц, осуществляющих индивидуальную предпринимательскую деятельность без создания юрлица и нотариусов.

Каждый вид вычета имеет определенный лимит исчисления и условленную область применения согласно НК РФ. Вычеты распространяются на физлиц, которые получают доходы на территории РФ, облагаемые НДФЛ по ставке 13 %.

Полный или частичный возврат налога возможен, если работник понес следующие расходы:

- Обучение;

- Благотворительные пожертвования;

- Приобретение жилья;

- Лечение;

- Дополнительное пенсионное обеспечение.

Что такое профессиональный налоговый вычет

Профессиональный налоговый вычет — это часть средств физлиц, с которых не взимается НДФЛ, имеющий величину 13%.

Пункт 1 статьи № 221 НК РФ гласит, что данные лица по окончании календарного года имеют право отнять из полученной прибыли сумму затрат, связанных с получением доходов, если они имеют соответствующие документы для каждого из расходов. Этот нормативный акт имеет некоторые исключения, например, для частных предпринимателей существует вычет, составляющий 20 % от всей прибыли.

Для авторов, писателей и изобретателей итоговая сумма вознаграждения уменьшается на норматив затрат, который устанавливается в процентном соотношении согласно соответствующим нормативным актам (п. 3 ст. № 221 НК РФ). Это положение применяется к данной категории физлиц в том случае, если их деятельность невозможно зафиксировать документально.

Примеры предоставления

Вычеты бывают подтвержденные и неподтвержденные. Рассмотрим примеры этих двух видов вычетов.

Подтвержденные – это расходы, имеющие документальное подтверждение. Данные вычеты отнимаются от суммы доходов полностью.

1-й пример: расчет подтвержденного вычета.

Частный предприниматель вложил финансовых средств в свой бизнес на 35 000 руб., сумма прибыли составила 110 000 руб.

На 45 000 руб. он предоставил подтверждающие документы, поэтому данная сумма является его профессиональным вычетом.

Таким образом, от полученной прибыли он может отнять всю сумму вычета, а значит НДФЛ будет начислен на оставшуюся разницу:

110 000 – 45 000 = 65 000 руб.

Неподтвержденные – это затраты, на которые частный предприниматель не может предоставить подтверждающую документацию по уважительной причине, например, они были украдены, пришли в негодность по какой-либо причине, были утеряны и тому подобное. Эти неподтвержденные вычеты имеют фиксированную процентную ставку — 20% от прибыли.

2-й пример: расчет неподтвержденного вычета.

Частный предприниматель вложил средств в свое дело на 75 000 руб., и получил прибыли на 155 000 руб. Затраты в размере 75 000 руб. ИП не имеет возможности подтвердить документально, так как чеки и накладные не сохранились.

В этом случае вычет будет составлять лишь 20 % от суммы прибыли:

155 000 * 20 % = 31 000 руб.

В данном случае от облагаемой налогом прибыли можно отнять лишь 31 000 руб., и НДФЛ будет начислен на сумму 124 000 руб.:

155 000 – 31 000 = 124 000 руб.

Стоит отметить, что неподтвержденные затраты имеют одно существенное преимущество — они позволяют получить вычет на пятую часть прибыли без документального подтверждения.

Хотя получить подтвержденный и неподтвержденный вычеты одновременно нельзя, ИП может выбрать тот вычет, который окажется для него наиболее выгодным. Рассмотрим как это сделать.

3-й пример. Частный предприниматель получил прибыль в размере 155 000 руб., документальное подтверждение имеют расходы в размере 15 000 рублей. Из 2-го примера видно, что сумма неподтвержденного вычета 20% — 31 000 руб.

https://www.youtube.com/watch?v=BLHznxpfzuM

Сравнив полученные данные можно отметить, что показывать подтвержденный вычет будет невыгодно, так как 15 000 руб. намного меньше 31 000 руб. Поэтому более выгодным вариантом будет использовать право неподтвержденного вычета, не показывая при этом никаких чеков и квитанций.

Кто имеет право на получение

Приведем список тех, для кого применяют данный вычет:

- Индивидуальные предприниматели на общем налогообложении.

- Писатели, изобретатели, исполнители, имеющие возможность получать за свои работы авторские вознаграждения.

- Физлица, трудящиеся на временных работах или предоставляющие услуги по гражданско-правовым договорам (не распространяется на работы по трудовым договорам).

- Адвокаты и нотариусы, проводящие частную практику.

Перечисленные лица имеют возможность применить рассматриваемый вычет при определенных условиях.

Приведем перечень затрат для ИП, которые предоставляют ему право получить этот вид вычета. Для частного предпринимателя они включают расходы на его деловое предприятие для получения дохода, например, закупка товара, аренда помещений и автотранспорта, оплата налогов.

ИП имеет возможность самостоятельно определять список своих затрат. Данные вложения должны быть направлены на получение прибыли и иметь соответствующее документальное подтверждение.

Документы должны иметь юридическую силу, то есть в них должны присутствовать требуемые реквизиты:

- юридическое название и адрес организации;

- реквизиты сторон;

- печати и подписи;

- сведения о покупке (услуге);

- сумма сделки цифрами и прописью.

К документам, имеющим юридическую силу для подтверждения расходов относятся: чеки, накладные, различные акты, договора, таможенные декларации, билеты и так далее.

Все расходы должны удовлетворять следующим требованиям:

- Затраты экономически обоснованны.

- Имеется подтверждающая расходы документация.

- Вложение средств производилось для извлечения прибыли.

Экономическую целесообразность и обоснованность расходов может определить только осуществляющий проверку инспектор налоговой службы. Как правило, проверка происходит, если имеет место нулевая прибыль или предприятие имеет отрицательный баланс.

Перечень доходов, за которые можно получить профессиональный налоговый вычет

Приведем список доходов, на которые распространяется действие вычета:

- Прибыль ИП от ведения своего дела.

- Доходы адвокатов и нотариусов, ведущих частную практику.

- Прибыль, полученная от возмездного оказания услуг и временных работ по договорам подряда.

- Авторские вознаграждения за научные работы, создание предметов искусства, а также написание литературных произведений.

Порядок предоставления

ИП должны подавать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту проживания. В ней необходимо указать доходы и расходы за прошедший налоговый период. Хотя Налоговый кодекс не предъявляет требования подавать декларацию вместе с подтверждающей документацией для получения вычета, инспектора налоговой инспекции не принимают без нее данную декларацию.

Правила написания заявления

Скачать образец заявления для получения налогового вычета через налогового агента.

В заявлении о предоставлении вычета необходимо указать следующие данные:

- Указать на основании какой статьи (ее части) подается заявление.

- Упомянуть, вид вычета.

- Привести причину вычета.

Расчет суммы возврата

Предположим, что физлицо разработало виртуальный видеокурс, например, по обучению языку программирования C #. Прибыль от продажи видеокурса будет рассматриваться как авторское вознаграждение, поскольку оно относится к разряду видеофильмов. Вычет по рассматриваемому виду прибыли без соответствующей подтверждающей документации составляет 30% от суммы прибыли с продаж.

https://www.youtube.com/watch?v=YblsveJSAj8

Допустим доход данного физического лица составил 52 000 руб. Тогда неподтвержденный вычет рассчитывается следующим образом:

52 000 * 30% = 15 600 руб.

Исходя из этих данных налог платится с суммы 36 400 руб.:

52 000 – 15 600 = 36 400 руб.

Если затраты имеют подтверждающую документацию на сумму свыше 15 600 руб., тогда будет более выгодно сдать в налоговый орган декларацию с документально подтвержденными затратами.

Данный вычет можно получить самостоятельно или у налогового агента, которым может быть юрлицо или частный предприниматель. Для его получения необходимо подать соответствующее заявление.

Из рассмотренного материала мы увидели, что при грамотном подходе можно извлечь максимальную выгоду из получения профессионального налогового вычета по НДФЛ. Причем это возможно не только для индивидуальных предпринимателей, но и для лиц, занимающихся творческой или научной деятельностью, работников, занятых на временных работах по гражданско-правовым договорам.

Чтобы получить данный вычет, необходимо сохранять документы, подтверждающие затраты, и хорошо знать положения Налогового кодекса. Конечно, не каждый может разобраться в большом количестве налоговых положений и норм, но в этом случае можно обратиться к опытному юристу за профессиональной консультацией.

О получении профессионального налогового вычета рассказано в следующем видеосюжете:

Рекомендуем другие статьи по теме

Видео:Налоговые вычеты по НДФЛ - что это такоеСкачать

Профессиональные налоговые вычеты по НДФЛ

Назначение налоговых вычетов – создание льготных условий для отдельных категорий граждан в отношении обложения их доходов НДФЛ. Профессиональные вычеты регламентируются ст. 221 НК РФ. Они представляют собой возможность уменьшения базы налогообложения для подоходного налога группе налогоплательщиков, которые выделяются по профессиональному признаку.

Суть профессиональной разновидности налоговых вычетов по НДФЛ

В случае предоставления налогоплательщику возможности применить вычет ему выпадает шанс сократить объем доходов, который будет облагаться подоходным налогом, на сумму осуществленных расходов.

ВАЖНО! Для получения льготы в форме профессионального вычета в полном объеме недостаточно только потратить свои деньги, необходимо подтвердить расходные статьи оригиналами документов.

Для некоторых категорий физических лиц допускается применение фиксированных ставок вычета без требований к подтверждению расходной стороны деятельности. Фиксированные вычеты называют нормативом затрат, их размер колеблется в диапазоне от 20 до 40%, рассчитываемых от объема полученных доходов.

Доходы, применительно к которым можно оформлять налоговые льготы по профессиональному признаку, представлены:

- суммой поступлений средств на счет предпринимателя;

- доходными ресурсами нотариусов, которые занимаются частной практикой;

- доходами адвокатов, работающих в собственных адвокатских конторах;

- доходами, получаемыми в рамках трудовых отношений, основанных на гражданско-правовом договоре;

- авторскими вознаграждениями или выплатами за работу над произведениями искусства;

- выплатами за изобретательские труды.

ОБРАТИТЕ ВНИМАНИЕ! Если ИП или нотариус имеет доходы не только от предпринимательства, но и из других источников (при условии применения к иным заработкам ставки обложения НДФЛ 13%), то профессиональный вычет может применяться только к группе доходов от предпринимательства.

Кто наделен правом применения вычета

На получение налоговых вычетов законодательно предоставлено право претендовать таким категориям граждан (ст. 221 НК РФ):

- ИП, прошедшим процедуру регистрации в утвержденном порядке;

- физическим лицам, относящимся к категории занятых частной практикой;

- гражданам РФ, которые оказывают услуги путем заключения гражданско-правовых соглашений;

- авторам произведений, получающим за свои творческие и изобретательские труды материальные вознаграждения.

Для работников, оказывающих услуги на условиях гражданско-правовых соглашений, и авторов произведений искусства закреплена возможность получения вычета посредством обращения в бухгалтерский орган налогового агента. В роли налогового агента выступает плательщик дохода.

НЮАНС! Профессиональный вычет на объекты, признанные интеллектуальной собственностью, не применяется, если права пользования активом перешли в порядке наследования или дарения. Правомерность ограничения подтверждается Письмом Минфина от 21 декабря 2011 г. № 03-04-08/4-227 и Письмом ФНС от 12 января 2012 г. № ЕД-4-3/72@.

Порядок оформления

Граждане, которые получают доходы от налоговых агентов, оформляют профессиональные вычеты через своих временных работодателей.

К этой группе физических лиц относятся писатели, изобретатели и наемные сотрудники, заключившие гражданско-правовое соглашение.

Чтобы воспользоваться своим правом на налоговую льготу, надо составить заявление на имя налогового агента о применении вычета (унифицированной формы заявления нет).

Самозанятые граждане не имеют налоговых агентов, за них никто не перечисляет НДФЛ в бюджет. Эта группа заявителей льготы в срок до 30 апреля ежегодно отчитывается в орган ИФНС о своих доходных поступлениях и расходах по результатам истекшего налогового периода. Сумму начисленного к уплате налога за предыдущий год они должны перечислить до 15 июля.

https://www.youtube.com/watch?v=_Uiz-caclAM

Для получения через ФНС вычетов по профессиональному признаку одновременно с декларацией 3-НДФЛ подается комплект подтверждающей понесенные расходы документации. Составлять заявление для получения льготы не требуется. Перечень затратных операций ИП могут определять самостоятельно. Главное, чтобы понесенные расходы были направлены на извлечение прибыли.

Прикладываемые к декларации документы должны обладать юридической силой:

- на них должны быть все обязательные реквизиты;

- проставлены подписи и печати;

- имеются сведения, описывающие оказанную услугу;

- приведена точная сумма платежа (цифрами и прописью).

В качестве подтверждающей расходные операции документации могут выступать:

- чеки;

- квитанции;

- накладные;

- принятые заказчиком акты выполненных работ или оказанных услуг;

- договор с контрагентом;

- билеты на проезд;

- таможенная декларация.

Оценка целесообразности произведенных затрат относится к сфере полномочий проверяющих инспекторов ФНС. Они анализируют степень соответствия расходов ИП по трем ключевым критериям:

- Экономическая целесообразность затрат.

- Правильность составления и оформления подтверждающей документации.

- Цель понесенных расходов – извлечение дополнительной прибыли.

Способы подачи декларации с подтверждающими документами:

- при личной явке в орган ФНС по месту жительства;

- через кабинет налогоплательщика на сайте налоговой инспекции;

- через сервис портала Госуслуг;

- почтовым отправлением.

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ.

Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст.

221 НК по видеофильмам ставка профессионального вычета равна 30%.

Расчет вычета: 123 500*30%=37 050 рублей.

Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

https://www.youtube.com/watch?v=wzwn8Sb9N6k

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия.

В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина.

Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

Видео:Социальные налоговые вычеты в 2024 годуСкачать

Что такое профессиональный налоговый вычет

Профессиональные налоговые вычеты – это та сумма, на которую уменьшается налоговая база при расчёте подлежащего уплате налога на доходы физических лиц по ставке 13% для определённой категории налогоплательщиков, отличающихся по роду профессии.

Кто имеет право получить профессиональный вычет

В первую очередь на профессиональный вычет претендовать имеют право резиденты РФ, чьи доходы облагаются подоходным налогом по ставке 13%. По профессиональному признаку НК РФ выделяет следующие категории лиц:

- Индивидуальные предприниматели (только на общей системе налогообложения), занимающиеся частной практикой нотариусы и адвокаты.

- Налогоплательщики, чья деятельность оформляется договором гражданско-правового характера (выполнение работ или оказание услуг).

- Лица, получающие доходы в виде вознаграждения от интеллектуальной деятельности в сфере науки, искусства (авторы, исполнители, художники) и обладатели патентов на изобретения.

Тех, кто работает по найму, данный вид налогового вычета не затрагивает.

Как оформить профессиональный вычет

Профессиональный вычет оформляется двумя способами:

- Через налогового агента.

- Самостоятельно.

Налоговым агентом выступает юридическое лицо или индивидуальный предприниматель.

К нему необходимо обратиться с заявлением о предоставлении профессионального вычета. Оно составляется в свободной форме. Установленного образца не существует, но кроме общепринятой информации (от кого и кому заявление) в нём следует отразить следующее:

- Год, за который проходит оформление;

- В каком размере следует уменьшить налоговую базу – по нормативу или за фактические траты.

Стоит отметить, что если налогоплательщик хочет получить исключение суммы фактически произведенных расходов, то стоит позаботиться об их документарном подтверждении.

И вместе с заявлением представить этот пакет документов.

В него могут входить чеки, акты, накладные и прочие бумаги, отражающие сумму, которая была израсходована для выполнения работ (оказания услуг) по заключенному договору или связанная с осуществлением деятельности.

В случае если налоговый агент отсутствует, налогоплательщик может заявить о вычете самостоятельно – подав декларацию по форме 3-НДФЛ. Сделать это необходимо не позже 30 апреля года, следующего за годом, в котором был получен доход. А оплатить причитающиеся суммы гражданин обязан до 15 июля.

Как и при оформлении через агента, при самостоятельной подаче декларации нужно приложить бумаги – доказательство расходов.

https://www.youtube.com/watch?v=6LcdZFDwRcE

Все необходимые документы подать можно в налоговый орган по месту жительства лично или через представителя, по почте или онлайн – через личный кабинет налогоплательщика на сайте ФНС.

Размер вычета

Главное условие при определении размера профессионального вычета – это подтверждены расходы или нет.

Если у налогоплательщика есть доказательства произведенных трат, связанных с осуществлением деятельности (предпринимательской, творческой, научной, и т.д.), то вычет производится в соответствующем размере.

Но когда соответствующее подтверждение отсутствует, то рассчитывать индивидуальный предприниматель и адвокат или нотариус могут на снижение налоговой базы до 20%. А вот авторы, исполнители, изобретатели и прочие, кто перечислен в пункте 3 части 1 статьи 221 Налогового кодекса, имеют разные нормативы – от 20% до 40% (см. таблицу).

Важно помнить о том, что совмещать два метода расчёта снижения налоговой базы нельзя. То есть, при ситуации, когда на часть расходов подтверждающие документы есть, а на вторую часть нет, следует выбирать – подтверждать их или заявить о полном отсутствии такой возможности. Отталкиваться нужно от экономической выгоды.

Пример 1. Бизнесмен получил прибыль 100 000 руб. Подтверждающие траты документы у него на сумму в 15 000 руб. В этой ситуации ему будет выгодно при подаче заявления заявить о применении установленного норматива в 20%. Потому что 20% от 100 000 руб. составит 20 000 руб.

Пример 2. Бизнесмен опять же извлек доход из своей деятельности, но 50 000 руб. Расходы составили также — 15 000 руб. и документы в их подтверждения имеются. В таком случае ему будет невыгодно умалчивать о доказательствах и стоит их предоставить вместе с заявлением (чеки, накладные и т.п.). Ведь 20% от 50 000 руб. составит 10 000 руб.

Второе условие, предъявляемое к расходам, которые будут включены в профессиональные вычеты – это связь с извлечением прибыли.

Закупка материалов для использования в строительстве по договору подряда, это соотносящаяся с выполнением работ и обоснованная трата, следовательно, будет приниматься во внимание при расчёте суммы профессионального вычета. А покупка питания для рабочих прорабом – нет.

Третье, и самое спорное требование – экономическая обоснованность.

Решение об обоснованности произведенных затрат принимает инспектор налогового органа, изучив представленные документы. Спорные ситуации возникают чаще всего при убыточности деятельности или при нулевой прибыли. При возникновении разногласий с чиновниками налогоплательщик всегда может обратиться в судебные инстанции за защитой своих прав.

Расходами, которые относятся к профессиональному вычету, также являются:

- Государственная пошлина, уплаченная в рамках осуществления профессиональной деятельности.

- Взносы по обязательному пенсионному и медицинскому страхованию.

- Налоги, не относящиеся к НДФЛ.

И в заключение представим пару примеров расчёта профессионального вычета.

Пример расчёта суммы НДФЛ

Организация, оказывающая услуги по ремонту и отделке помещений, ООО «Шпатель» заключила с гражданином Сидоровым А.В. договор подряда на сантехнические работы в частной квартире. По договору ООО «Шпатель» обязуется возместить стоимость материалов, купленных Сидоровым А.В. в процессе работ, и выплатить ему 11 000 рублей.

По итогу проделанной работы был подписан акт приёмки, в котором было отражено отсутствие к исполнителю претензий. В нем также был зафиксирован факт предоставления Сидоровым А.В.

чеков, отражающих покупку материалов для порученной ему задачи в размере 5 000 рублей. Эти документы являются основанием для предоставления ему профессионального вычета.

В этой ситуации ООО «Шпатель» является налоговым агентом и по закону обязан удержать 13% от суммы вознаграждения Сидорова А.В.

Рассчитаем налоговую базу:

11 000 + 5 000 — 5 000 = 11 000 руб.

НДФЛ по ставке 13%:

11 000 х 13% = 1 430 руб.

В итоге Сидорову А.В. выплатят:

11 000 + 5 000 — 1 430 = 14 570 руб.

Пример расчета профессионального вычета

Скульптор Мартынов С.А. по заданию музея современного искусства «Сарай» приступил к созданию скульптуры. Его вознаграждение составило 50 000 рублей. В ходе своей работы он приобрёл расходные материалы, но все чеки на покупку по незнанию не сохранил. Закончив произведение и представив его заказчику, Мартынов заявил о своём праве получить профессиональный вычет.

https://www.youtube.com/watch?v=DmUqxM_b0gM

Так как автор стоимость материалов подтвердить не может, то расчет будет производиться с помощью фиксированного норматива. В случае с созданием скульптуры он равен 40%.

50 000 * 40% = 20 000р. составит размер уменьшения налоговой базы.

И, следовательно, НДФЛ Мартынова С.А. будет:

(50 000 – 20 000) х 13% = 3 900 руб.

На руки Мартынову С.А. выплатят:

50 000 – 3 900 = 46 100 руб.

Копирование материалов разрешено только с указанием активной ссылки на статью.

💡 Видео

«Объясняем на пальцах». Как вернуть уплаченный НДФЛСкачать

Как БЫСТРО получить налоговый вычет. 3-НДФЛ для налогового вычета 2023Скачать

Какие налоговые вычеты можно получить в 2023 годуСкачать

🎦 Виды налоговых вычетов в РоссииСкачать

Налоговый вычет на детей: нюансы, о которых вы не знали.Скачать

Налоговые вычеты ИП (ИП/РФ)Скачать

ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций": ответы на часто задаваемые вопросыСкачать

Все виды налоговых вычетов и льгот по НДФЛ. Самый полный обзор. Успейте сделать это до Нового Года.Скачать

Повышенные лимиты и оформление без деклараций: новые правила налоговых вычетов в 2024 г.Скачать

Налоговые вычеты НДФЛ 2020. Самый полный разбор всех возможностей вернуть налог в РФ.Скачать

Налоговый вычет с зарплаты. Как вернуть уплаченный НДФЛ?Скачать

Налоговые вычеты. Типы налоговых вычетов. Возврат налогов за лечение, обучение, покупку недвижимостиСкачать

НАЛОГОВЫЙ ВЫЧЕТ в 2022 году ➤сроки и сумма возврата НДФЛ ➤документы для налогового вычета 2022 🔷 АСКСкачать

Зависит ли размер профессионального налогового вычета от суммы расходов?Скачать

Налоговые вычетыСкачать

Налоговый вычет на работе: работодатель помогает получить возврат НДФЛСкачать