Начинающим предпринимателям, которые решили заняться производством товаров или услуг, необходимо знать, во сколько им обойдется создание собственного продукта.

Планирование себестоимости продукции позволяет грамотно спланировать бюджет организации и избежать многочисленных финансовых потерь.

Данные расчеты должны быть проведены еще на этапе составления бизнес-плана, на основе которого будет осуществляться вся дальнейшая работа предприятия.

- Почему нужно считать стоимость производства той или иной продукции?

- Из чего складывается себестоимость?

- Что не относится к данным расчетам?

- Какие способы расчетов используются на практике?

- Какие существуют виды себестоимости производства товаров?

- Какие инструменты можно использовать для проведения расчетов?

- Каких ошибок в расчетах нужно избегать?

- Как правильно фиксировать стоимость производства товаров?

- Как можно снизить стоимость производства товаров?

- Каков самый эффективный способ снижения стоимости производства?

- Зачем нужен план по себестоимости?

- Планирование себестоимости продукции. Методы

- Понятие и цели планирования себестоимости

- Расходы, входящие в себестоимость

- Единовременные платы

- Издержки производства

- Показатели, необходимые для планирования себестоимости

- Виды планирования себестоимости

- Методы планирования себестоимости

- За счет чего можно регулировать себестоимость

- Планирование затрат на производство и реализацию продукции

- Два основных подхода к планированию затрат

- Нюансы метода неполных (прямых) затрат

- Нюансы метода полных затрат

- Итоги

- Планирование себестоимости продукции на предприятии: виды и анализ

- Определение понятия себестоимость и ее виды

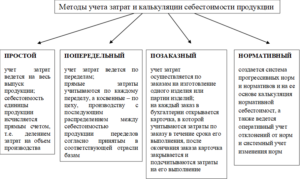

- Классификация методов исчисления издержек

- Нормативный метод исчисления

- Порядок исчисления при нормативном способе

- Принципы планирования себестоимости

- Системы прогнозной деятельности

Почему нужно считать стоимость производства той или иной продукции?

Расходы, которые несет компания, занимающаяся производством товаров и услуг, и являются общей себестоимостью.

В ее состав входят деньги, потраченные на покупку сырья и дальнейшее изготовление из него нужного продукта, на зарплату сотрудникам, решение логистических проблем, общий маркетинг, а также сбыт товара.

Своевременное планирование себестоимости продукции кажется достаточно простым, но данную задачу обычно поручают только специалистам, имеющим большой опыт в бухгалтерском деле.

Важно, чтобы перерасчеты стоимости создания товаров и услуг производились как минимум раз в квартал, а то и чаще. Это необходимо для того, чтобы расчеты действительно были верными, поскольку на себестоимость может влиять целый ряд внешних изменчивых факторов. Одним из них являются цены на сырье, они могут также периодически корректироваться как в большую, так и в меньшую сторону.

У начинающих бизнесменов зачастую нет возможности воспользоваться услугами профессионального бухгалтера, поэтому им приходится самим рассчитывать себестоимость товаров. От правильности расчетов будут зависеть такие параметры, как сумма изначальных затрат, сроки окупаемости, маржа и т.д. С учетом выполненных расчетов можно также определить, насколько бизнес будет экономически эффективен.

Из чего складывается себестоимость?

Прежде чем заниматься планированием себестоимости продукции и услуг, необходимо выяснить, из чего она состоит, чтобы не допустить ошибок.

В первую очередь речь идет о затратах на приобретение необходимых материалов для изготовления товаров, покупку ГСМ, эксплуатацию оборудования.

Далее следует учесть оплату труда сотрудников, которые трудятся на предприятии, взносы в ФСС, ФФОМС и ПФР, аренду производственных площадей, расходы на рекламу.

Если речь идет о социальных организациях, понадобится потратить дополнительные суммы на проведение различных акционных мероприятий. Все затраты обязательно должны быть учтены в общей смете расходов, это позволит определить максимально узкие места в существующих процессах и скорректировать работу предприятия таким образом, чтобы оно получало прибыль.

Что не относится к данным расчетам?

Планирование себестоимости производства продукции должно производиться без учета целого ряда факторов, которые на первый взгляд обязательно должны быть туда включены.

Туда следует отнести расходы, которые компания понесла в связи с заморозкой собственных проектов или с содержанием неиспользуемых мощностей.

Судебные разбирательства и различные штрафы туда также не войдут, поскольку не имеют отношения к непосредственному производству.

Бухгалтеры также считают, что в расчеты стоимости создания товаров и услуг не нужно вносить дебиторскую задолженность. По их мнению, себестоимость является достаточно изменчивой и гибкой структурой, поэтому необходимо уделить огромное количество времени и сил, чтобы произвести расчеты верно. Ошибки могут привести компанию к большим затратам, а в некоторых случаях даже к полному закрытию.

Какие способы расчетов используются на практике?

Бухгалтера постоянно пытаются найти оптимальный метод планирования себестоимости продукции, но каждый раз терпят неудачу, поскольку различные товары и услуги могут требовать к себе особого обращения.

На сегодняшний день для проведения расчетов используются сразу два наиболее подходящих способа, самый частый из них — нормативный.

Он предполагает использование абсолютно всех норм, имеющих отношение к ресурсам, применяемым при создании товаров и услуг.

https://www.youtube.com/watch?v=G2BLNDpDdHk

Еще один вариант — планирование с учетом технико-экономических показателей. Сюда относится внедрение технических новинок в отчетном периоде, которое могло повлиять на производство. Необходимо также учитывать организационные показатели, к ним относятся: изменение формы труда и состава работников, занятых на производстве, а также корректировка специализации и рабочих мощностей.

Методы планирования себестоимости продукции обязательно должны учитывать малейшие изменения в количестве производимых товаров и услуг, их ассортименте и номенклатуре.

На нее также может повлиять резкий скачок инфляции, произошедший в отчетном периоде. Также следует учитывать различные специфические факторы, которые имеются абсолютно в каждом бизнесе.

Например, изменение условий поставки топлива может также оказать серьезное влияние на себестоимость организации автобусного тура.

Какие существуют виды себестоимости производства товаров?

Планирование затрат на производство и себестоимость продукции должно осуществляться с учетом видов последней.

Чаще всего в документации речь идет о полной стоимости создания товара, она включает в себя абсолютно все затраты, которые понесла компания.

Чтобы понять, верным ли курсом движется предприятие, используют расчеты предельной себестоимости, которая демонстрирует цену создания дополнительной единицы товара. На основе этих данных можно увеличивать или же снижать объемы производства.

Если владельцы организации планируют оптимизировать собственные расходы, они в первую очередь смотрят на цеховую себестоимость производства товара, состоящую из издержек, которые понесли все подразделения учреждения.

Производственная цена создания одной единицы товара сочетает в себе цеховую, а также целевые и общие издержки.

Общехозяйственная себестоимость продукта является косвенным показателем, поскольку она практически не имеет отношения к его непосредственному созданию.

Фактическая и нормативная стоимость создания товаров также учитывается при составлении производственного плана. Однако планирование себестоимости продукции на предприятии в данном случае осуществляется не совсем точно, поскольку используются лишь приблизительные нормы, представленные подразделением выпуска готового товара.

Какие инструменты можно использовать для проведения расчетов?

Для планирования затрат и себестоимости продукции можно обойтись простой методикой — калькуляцией расходов, именно с ее помощью бухгалтер получает точные данные в кратчайшие сроки. Все издержки, которые появились в результате производства, должны быть классифицированы. Основываясь на имеющихся бизнес-процессах компании, специалисты выбирают один наиболее удобных видов калькуляции.

Например, директ-костинг, когда бухгалтер списывает непрямые затраты, возникающие при реализации, и работает только лишь с прямыми издержками. Для вычисления стоимости производства одной единицы товара используют позаказный метод, он особенно удобен, когда осуществляется создание эксклюзивного продукта, например, грузового автомобиля с кузовом, увеличенным в 1,5 раза.

Для планирования и калькулирования себестоимости продукции можно также использовать попередельный метод. Он прекрасно подходит при массовом производстве, когда создание товаров разделено на несколько этапов.

Каждая стадия производства должна быть посчитана и учтена в общем реестре расходов, только тогда можно получить честные цифры.

Например, если речь идет о производстве газированной воды: на первом этапе подготавливается сырье, на втором осуществляется создание продукта, а на третьем — упаковка полученного товара.

Если при создании товара используется лишь одна простая технология, можно воспользоваться попроцессным методом. Выбор наиболее подходящего способа по планированию, учету и калькулированию себестоимости продукции позволяет произвести максимально корректные расчеты, а затем выполнить грамотное бюджетирование.

Каких ошибок в расчетах нужно избегать?

Опытные бухгалтеры знают, что при планировании себестоимости продукции, работ, услуг и товаров в расчетах могут появляться ошибки.

Стоит отметить, что здесь они появляются гораздо в большем количестве, чем при решении других экономических вопросов.

Все погрешности можно разделить на расчетные и содержательные, первые появляются по случайности, а вторые — при изначально неправильном выборе показателей.

https://www.youtube.com/watch?v=aeoO71BE_i0

Также следует помнить об ошибках, возникающи[ из-за использования неверной базы, по которой будут производиться расчеты. Частотной ошибкой является ситуация, когда вместо маржинального дохода в расчетах используется оборот.

Иногда при калькуляции по одной базе товар получается прибыльным, а при использовании другой — нет.

Чтобы избежать появления ошибок, рекомендуется для проведения расчетов привлекать сразу нескольких бухгалтеров, которые смогут перепроверять друг друга и исправлять выявленные неточности.

Как правильно фиксировать стоимость производства товаров?

Планирование и учет себестоимости продукции осуществля.тся с помощью статистических приемов анализа производственного процесса.

Большая часть расходов при создании товаров и услуг приходится на приобретение сырья, именно поэтому при расчетах необходимо сосредоточиться именно на нем.

Важно отследить, действительно ли весь исходный материал используется для создания продукции, какие в данном случае могут быть погрешности от установленной нормы. Эти данные также должны быть учтены, поскольку позволяют существенно сэкономить.

Для оптимизации выпуска товаров достаточно часто указывают, что произойдет, если заменить используемое сырье на совершенно другое. Контроль за текущим состоянием производства и материалов осуществляется с помощью инвентаризации, которую следует выполнять как минимум один раз в неделю, а то и чаще.

В учет себестоимости также будет входить анализ того, насколько эффективно работает производственный цех.

Если существуют какие-то объективные причины, по которым создание товаров происходит с заметным опозданием, и это влияет на их себестоимость, то руководство предприятия сразу же пытается устранить недоработки.

При проведении данных работ могут серьезно вырасти затраты, и это может повлиять на снижение общей себестоимости.

Как можно снизить стоимость производства товаров?

Мечта практически каждого опытного бизнесмена заключается в том, чтобы уменьшить цены на производство своих товаров, но при этом увеличить стоимость их реализации. Планирование снижения себестоимости продукции возможно только после подробного исследования абсолютно всех затрат.

Параллельно с этим нужно учитывать рентабельность товара и выручку на каждого работника за прошедший отчетный период.

Последняя наглядно показывает эффективность работы предприятия, если она уменьшается — это сигнал о потребности оптимизации рабочих процессов и о наличии косвенных затрат, негативно влияющих на бюджет.

Обратите внимание на наличие различных активов в вашей собственности.

Например, если у вас нет собственного помещения и вы вынуждены арендовать базу под производство, снизить себестоимость производства можно переехав в более приемлемое здание с выгодными условиями найма.

Если же вы имеете свою недвижимость, следует использовать абсолютно все ее мощности для получения прибыли и покрытия всех затрат, возможно, организовать работу в две или даже три смены.

Работа с поставщиками также должна быть проанализирована при потребности уменьшить стоимость производства товаров.

Если вы являетесь крупным клиентом для организаций, у которых покупаете сырье, имеет смысл попытаться договориться о различных скидках и бонусах при условии того, что объемы закупок вырастут.

Обращайте внимание на запасы ваших складов и дебиторскую задолженность — именно там заморожена большая часть денег вашего предприятия. Если при анализе вы заметили, что большие отгрузки приносят меньше денег, скорректируйте механизмы работы.

Каков самый эффективный способ снижения стоимости производства?

Опытные финансисты считают, что только с помощью увеличения производительности труда можно снизить стоимость создания товаров и услуг.

Это становится возможным лишь при соблюдении ряда факторов, в частности, для этого на предприятии должны работать только сотрудники с высокой квалификацией. За счет этого можно сократить плохо обученных специалистов и тех, кто не справляется со своей работой.

Уменьшение численности штата повлияет на бюджет заработной платы, а в дальнейшем и на финансы, потраченные на создание товаров и услуг.

https://www.youtube.com/watch?v=jcObl35A5Wk

При планировании снижения себестоимости продукции следует учитывать то, насколько хорошо организованы рабочие пространства в вашем предприятии.

Если для производства используется современное оборудование, то на электроэнергию вы будете тратить намного меньше денег, а количество бракованных продуктов снизится в разы.

Благодаря этому нужно будет пересмотреть масштабы поставляемого сырья и расходы, закладываемые на это.

Снижения стоимости производства товаров также можно добиться при расширении специализации компании и изменении управленческого штата. Административная деятельность может вестись ограниченным количеством сотрудников, и поскольку она влияет на общую себестоимость продукции, выгода от увольнения лишних специалистов будет заметна уже в следующем отчетном периоде.

Зачем нужен план по себестоимости?

Официальный документ, в котором прописаны все необходимые расчеты для уточнения расходов на создание товара, должен существовать на каждом предприятии.

Планирование себестоимости продукции обязательно должно включать в себя смету затрат на ее непосредственное производство, дополнительные ценовые расчеты имеющихся образцов и уже реализованных.

В него должно входить сравнение предполагаемых издержек на разработку и создание отдельных товаров и услуг, а также информация о том, каким образом можно их снизить.

Всю продукцию нужно делить на сравнимую и несравнимую. Под первой понимают ту, что была создана в прошлом году, и не входит в текущий отчетный период. Сюда же следует относить товары, чей производственный цикл весьма велик, которые были выпущены поштучно.

Сюда нельзя включать сторонние заказы, проведение капитального ремонта, внутренние услуги предприятия, а также продукцию, которая была изготовлена в качестве эксперимента. Под второй следует понимать товары и услуги, созданные в текущем отчетном периоде.

При планировании себестоимости продукции также должны быть сформированы реальные цифры, с помощью которых руководство предприятия будет принимать решение о расширении или сокращении производства. С ее помощью можно в дальнейшем составить корректный бизнес-план, способный привести компанию к успеху.

Планирование себестоимости продукции. Методы

На себестоимости продукции основаны расчеты будущей прибыли, ведь необходимо рассчитать, в какие суммы обойдется предприятию его деятельность. Этот экономический показатель имеет ключевое значение для оценки эффективности работы всей организации. Поэтому эту величину обязательно нужно учитывать при планировании производства продукции, выполнения работ или оказания услуг.

Для вычисления и планирования себестоимости можно использовать различные методы, рассмотрим особенности их применения.

Понятие и цели планирования себестоимости

Себестоимостью называют расходы предприятия, имеющие отношение к применению основных фондов, ресурсов, энергии и труда персонала для производства и реализации продукции, работ, услуг, выражающиеся в денежном эквиваленте.

Цель планирования себестоимости очевидна – снижение затрат (точнее, определение оптимальных расходов) при наиболее эффективном использовании имеющихся активов.

Данная цель реализуется в решении следующих задач:

- выявление резервов внутри организации, которые могут позволить снизить производственные траты;

- обоснование стоимости единицы продукции и на этой основе разработка сметы;

- формирование ценовой политики;

- плановая калькуляция, то есть учет себестоимости по отдельным видам товаров;

- планирование снижения затрат в очередном плановом периоде.

Расходы, входящие в себестоимость

Денежные средства, составляющие себестоимость, предприятие вкладывает на постоянной основе или периодически. В зависимости от принципа вложения средств расходы, входящие в себестоимость, можно разделить на постоянные (текущие) и одномоментные (единовременные).

Единовременные платы

К единовременным тратам, входящим в себестоимость, относят производственные и капитальные инвестиции. Ими могут быть:

- производственные инновации;

- расширение ассортимента производимой продукции;

- освоение новых технологий;

- замена изношенных основных активов;

- капитальный ремонт основных средств;

- введение новых фондов;

- реконструкция, модернизация и др.

Издержки производства

Текущие расходы, иначе именуемые издержками производства, включают в себя такие затраты:

- направленные непосредственно на изготовление и продажу готовой продукции;

- сопутствующие платежи в виде отчислений, налоговых сборов, при необходимости – штрафов, неустоек и пеней;

- средства, расходуемые на выплату вознаграждения за труд;

- дополнительные выплаты персоналу – материальная помощь, премии и др.;

- благотворительные отчисления, социальная деятельность.

Показатели, необходимые для планирования себестоимости

Для того чтобы планировать затраты на производство, нужно учитывать некоторые экономические показатели конкретного предприятия за отчетный период.

- Абсолютные величины:

- суммарные траты на производство;

- сумма, в которую по факту обошлись предприятию ранее проданные товары или оказанные услуги.

- Производственные расходы:

- стоимость единицы каждого вида продукции;

- сумма, затраченная на производство продукции на денежную единицу (1 рубль).

- ∑ на 1 руб. – сумма затрат на 1 рубль проданной продукции;

- Vп.с. – объем продукции по полной себестоимости;

- Vо.ц. – объем той же самой продукции по отпускным ценам (по опту).

- Показатели движения средств:

- динамика себестоимости на конкретный товар;

- изменение расходов на каждый рубль стоимости продукции.

Для вычисления производственных издержек применяется формула:

∑ на 1 руб. = Vп.с. / Vо.ц.

где:

Виды планирования себестоимости

В зависимости от того, на какой срок собираются предусмотреть затраты на производство, планирование себестоимости может быть:

- оперативным (краткосрочным, текущим, сметным) – охватывает время до 1 года;

- среднесрочным – рассматривается период 2-3 года;

- перспективным – расчет на 3 и более года вперед.

К СВЕДЕНИЮ! Краткосрочное планирование себестоимости предусматривает процесс бюджетирования, то есть непосредственного планирования распределения затрат на производство – составление финансового плана.

Методы планирования себестоимости

В современном учете и планировании себестоимости применяются несколько экономических методов:

- Пофакторный метод. Применяется, когда нужно сравнить и по возможности уменьшить себестоимость относительно прошлогодней (или другого прошедшего временного промежутка). Также эффективен, когда нужно оценить, насколько рентабельными оказались введенные инновации. Удобен при сопоставлении показателей себестоимости различных отраслей или дочерних предприятий.

- Сметный метод («бюджетирование»). Эффективность этого метода наиболее ярко проявляется при объединении различных экономических составляющих в единое целое. С его помощью можно свести воедино затраты по отдельным подразделениям и по всему предприятию целиком. Такой свод затрат – бюджет – венчает собой окончание процесса планирования.

- Калькуляционный метод. Помогает выяснить производственные издержки и предусмотреть их снижение. Объектом калькуляции может быть единица продукции, заказ на производство партии товара, марка, сорт, технологический параметр, артикул и т.п.

- Нормативный метод. Применяется, когда на предприятии действует принятая система утвержденных стандартов – норм. С помощью этого метода можно определить, насколько себестоимость в отчетном периоде отклонилась от установленных нормативов, и на этой основе выделить экономические факторы этого влияния и принять оптимальные управленческие решения.

Суть метода – выделение экономических факторов, которые оказывали влияние на формирование себестоимости в прошедшем и отчетном периодах.

Суть метода – составление сметы (бюджета) на каждую статью себестоимости с полным экономическим обоснованием. Бюджет может быть принят по любой структурной единице (на комплексные расходные статьи, на весь объем продукции, произведенной и/или реализованной).

Суть метода – обоснование трат на производство выбранной единицы калькуляции.

Суть метода – калькулирование и бюджетирование на основе установленных норм.

ОБРАТИТЕ ВНИМАНИЕ! Как правило, на предприятии данные методы применяются не обособленно, а в комплексе: этот процесс называется сквозным планированием себестоимости.

За счет чего можно регулировать себестоимость

Снижение себестоимости обусловлено эффективной экономией ресурсов, энергии и затрат всех видов. На уровень экономии влияет целый комплекс производственных и других факторов.

- Технические усовершенствования. Повышение уровня производства делает его более экономичным. Это могут быть новые технологии, оборудование, использование другого сырья и материалов, пересмотр характеристик готовой продукции и пр.

- Прогрессивные новшества в организации труда. Если организация уделяет внимание развитию управленческой сферы, совершенствует процесс использования основных активов, наводит порядок в службе снабжения, снижает транспортные затраты и т.п., то снижение себестоимости будет являться закономерным итогом эффективного хозяйствования.

- Перемены в количестве и структуре продукции. Если производство определенной группы товаров налажено, то увеличение объема мало повлияет на постоянные издержки, тогда как себестоимость упадет в результате увеличения реализации.

- Повышение эффективности эксплуатации природных ресурсов. Этот фактор работает, когда производство непосредственно связано с природными ресурсами. Открытие новых месторождений, повышение рентабельности добычи сырья, изменение природных факторов непосредственно повлияют и на себестоимость такой продукции.

- Изменения в отрасли. На сумму затрат на производство непосредственно влияют отраслевые факторы, например, открытие дополнительных цехов и ликвидация морально устаревших, освоение производства новых видов продукции, повышение технологической эффективности производства и др.

При планировании себестоимости необходимо оценивать влияние перечисленных факторов в комплексе.

Планирование затрат на производство и реализацию продукции

Планирование затрат на производство и реализацию продукции — одно из основных направлений планирования работы предприятия в целом.

Наличие нормативных показателей и оперативный контроль и анализ возникающих по факту отклонений позволяют создать эффективную модель управления производством и продажами продукции.

Об основных подходах к планированию производственных затрат расскажет наш материал.

Два основных подхода к планированию затрат

https://www.youtube.com/watch?v=Hm3te14sn-U

Нюансы метода неполных (прямых) затрат

https://www.youtube.com/watch?v=Hm3te14sn-U

Нюансы метода полных затрат

Итоги

Два основных подхода к планированию затрат

В планировании затрат на производство и реализацию продукции первостепенное значение имеет классификация затрат:

- на переменные (или прямые) — размер которых зависит от объема выпуска продукции и, соответственно, от объема реализуемой выпущенной продукции. В качестве примеров можно привести:

- сырье и материалы, входящие в состав конкретного вида продукции;

- заработную плату производственного персонала;

- постоянные (или косвенные) — размер которых условно является одинаковым при варьирующих объемах производства. Примерами постоянных затрат могут служить:

- арендные и лизинговые платежи за производственное оборудование и помещения;

- некоторые включаемые в себестоимость налоги, например налог на имущество;

- расходы на содержание управленческого персонала.

Обратите внимание! Условно постоянные расходы часто распределяются на себестоимость готовой продукции. При этом возникает зависимость: чем больше объем выпуска, тем меньше доля косвенных расходов в себестоимости продукции. Тем выше будет показатель прибыли предприятия, получающийся по бухгалтерским записям.

Из приведенной выше взаимосвязи возникают предпосылки для выделения двух методов планирования затрат— по принципу маневрирования величинами постоянных расходов:

- метод прямых затрат (или метод «директ-костинг») —учитывающий в составе производственной себестоимости только переменные затраты (при этом косвенные издержки относятся сразу на финрезультаты, без распределения);

- метод полных затрат — заключающийся в суммировании в себестоимости продукции всех произведенных затрат.

Нюансы метода неполных (прямых) затрат

Плюсы метода

Учет только прямых затрат позволяет проводить оперативный анализ и планирование по направлениям:

- зависимости себестоимости от объема производства;

- зависимости маржинального дохода от объема производства и влияния маржи на итоговую прибыль компании (маржинальный доход или просто маржа — специфический показатель для метода неполных затрат — представляет собой разницу между валовой выручкой от продаж продукции и прямыми затратами на ее производство);

- выявления зависимости между итоговой величиной прибыли и размером прямых или косвенных расходов во взаимосвязи с установленными продажными ценами и ассортиментом;

- определения точки безубыточности производственных проектов;

- определения максимально возможных затрат на производство при заданной величине рентабельности.

Резюмируя, можно сказать, что метод неполных затрат дает обширную информацию для принятия управленческих решений. В том числе позволяет эффективно управлять ценовой и ассортиментной политикой, а так же объемами выпуска различных групп продукции.

Минусы метода

Основным минусом является трудность в правильной классификации затрат на переменные и постоянные применительно к конкретному предприятию. На практике это бывает достаточно сложно выполнить. Например, такой вид затрат, как расходы на электроэнергию:

- с одной стороны, при изменении объемов производства почти всегда будет изменяться и итоговое количество потребляемой энергии — то есть по этому критерию такие затраты нужно относить к переменным;

- с другой стороны, электричество может тратиться на освещение и обогрев производственных помещений, на работу электронно-измерительного оборудования и т.д. — то есть потребляемый на эти цели объем энергии не особенно зависит от того, какой объем продукции в данный момент выпускается в этих помещениях, и расходы на эту электроэнергию логичнее было бы классифицировать как постоянные.

Еще одним минусом метода прямых затрат принято считать более сложную организацию учета. Зачастую применение метода ведет к параллельному существованию финансовой и управленческой бухгалтерии (т.е. ведет к росту затрат на содержание бухгалтерского аппарата).

Кроме того, даже если разделения на финансовый учет и управленку нет — подготовка отчета о финрезультатах за период все равно проходит в несколько этапов (калькуляция прямых издержек, калькуляция и списание косвенных издержек, классификация и отнесение на финрезультат иных расходов, которые учитываются отдельно, и т.д.).

Нюансы метода полных затрат

Плюсы метода

https://www.youtube.com/watch?v=J3l4QDlz3RU

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- Возможность определять, как с ростом объема выпуска продукции уменьшается доля постоянных издержек в себестоимости.

- Возможность управлять показателем косвенных издержек за счет маневрирования объемами выпуска и, как следствие, возможность влиять на показатель прибыли, который отразится в отчетности.

- Метод полных затрат при применении на практике застраховывает от ситуации, когда отпускные цены в итоге не покрывают всех издержек на выпуск продукции (что иногда случается при незапланированном росте постоянных затрат при применении «директ-костинга»).

Минусы метода

В противоположность методу прямых затрат метод полного включения издержек в себестоимость может негативно повлиять на принятые на его основе управленческие решения.

Пример

Предприятие производит основную продукцию А. Дополнительно решено наладить выпуск продукции В, которая примерно сопоставима по характеристикам с продукцией А. При этом при планировании и внесении дополнений в учетную политику сформировался такой порядок распределения накладных и управленческих расходов, что большая их часть стала относиться к продукции В.

ВАЖНО! Методику распределения постоянных расходов предприятие определяет самостоятельно и фиксирует в учетной политике.

В результате была искусственно создана ситуация:

Себестоимость единицы А = 1000 (прямые издержки) + 300 (косвенные издержки) = 1 300.

Предприятие применяет наценку 50%. То есть отпускная цена единицы А = 1300 × 1,5=1 950.

Себестоимость единицы В = 900 (прямые издержки) + 600 (косвенные издержки) = 1500.

Отпускная цена единицы В = 2 250.

Таким образом, в результате неверно выбранного способа распределения издержек по видам продукции вместо рабочей альтернативы продукту А получили продукт, сходный по характеристикам, но на 300 рублей дороже. Будут ли покупать такой продукт? Маловероятно. Скорее всего, вся работа по выпуску продукта В принесет предприятию только убытки.

Приведенный пример также демонстрирует второй негативный аспект метода полных затрат — сложность эффективного ценообразования. В данном случае многоэтапным будет как раз установление отпускной цены.

Таким образом, чтобы не попасть впросак с товаром В, менеджерам предприятия следовало произвести все расчеты по распределению издержек на себестоимость и по определению наценки до того, как продукция В оказалась фактически внедрена в производство.

Итоги

Планированию затрат на производство и реализацию продукции всегда предшествует выбор основного метода планирования. Обе методики, традиционно применяемые в производственно-сбытовом менеджменте, имеют как свои плюсы, так и свои минусы. Определение подходящего метода и его корректное применение — это субъективный экспертный выбор менеджмента предприятия.

Еще о классификациях затрат с позиций управления читайте: «Классификация затрат в управленческом учете (нюансы)».

Подробнее про переменные и постоянные затраты смотрите: «Какие затраты включает цеховая себестоимость продукции?».

Планирование себестоимости продукции на предприятии: виды и анализ

Планирование себестоимости на предприятии относится к управленческому учёту и, как правило, осуществляется бюджетным отделом. Целью является определить сумму издержек производства и минимизировать их, повысить уровень рентабельности. Важно также вести правильный учет доходов и расходов, о чем говорилось ранее.

Определение понятия себестоимость и ее виды

Себестоимостью называют совокупность потраченных на производство расходов в денежном выражении. Расходы различают на переменные – они меняются в зависимости от объема производимого товара или постоянные, которое фирма будет платить независимо от производительности. Издержки могут быть прямые, сопряженные с производством изделий, и косвенные (накладные). К первым издержкам относят:

- Сырье и материалы, услуги по обработке материала.

- Энергетические ресурсы: топливо, промышленную воду, электроэнергию, пар, прочее.

- Издержки на оплату труда основных работников, изготавливающих изделия, включая бонусы и социальные отчисления.

К накладным относят постоянные вложения, не зависящие от количества выпускаемого товара:

- Оплата услуг коммунальных служб.

- Оплата труда службы управления среднего звена, ИТР, людей, выполняющих ремонты и обслуживание.

- Расходы, связанные с ремонтом и техническим обслуживанием зданий и оборудования.

- Налоги и амортизацию основных фондов.

В общие и административные расходы входят затраты на реализацию, оплата труда руководства высшего звена, амортизация фондов управления.

https://www.youtube.com/watch?v=5dIUugNu9n4

Себестоимость классифицируется по видам, в зависимости от того, какие издержки учитываются при ее расчете:

- Цеховая – в расчете учитываются только прямые вложения на выпуск изделий или сырья.

- Производственная – к цеховой добавляется сумма накладных расходов.

- Полная равна производственной плюс общеадминистративные издержки.

Важно! Организация может вкладывать деньги в непроизводственную деятельность – культурные, бытовые мероприятия, облагораживание объектов городского или сельского назначения. Такие расчеты осуществляются из прибыли и не включаются в цену.

Классификация методов исчисления издержек

В зависимости от специализации организации различают разные методы учёта вложений. В ремонтной, строительной организации, в сфере услуг используют позаказный метод учета, то есть объектом учета становится весь заказ.

Компании, занимающиеся переработкой нефти, черных металлов, в пищевой и химической промышленности, конечным результатом выпуска которых является полуфабрикат или сырье, используют попередельный учёт. При таком способе оценки рассчитывается стоимость каждого производственного этапа.

В отраслях с коротким производственным циклом используется попроцессорный метод исчисления издержек. Также такой способ учёта применяется там, где ограниченный круг номенклатуры услуг, например, в транспортных фирмах.

Нормативный метод исчисления

Чаще всего на промышленных фирмах, выпускающих товары с большим номенклатурным рядом, используется нормативное планирование себестоимости производства продукции. При таком методе используются нормы расхода материалов, часов работы на определенное изделие.

Нормированием занимается конструкторский и технический отдел. На основании расчета, работником бюджетного отдела составляется калькуляция на каждую единицу продукции. Помимо прямых расходов обычно в калькуляцию добавляются расчеты энергоресурсов и накладных расходов.

Так как последние невозможно рассчитать непосредственно на каждое изделие, при годовом планировании рассчитывается определенная норма, исчисляющаяся в %. Этот процент и используется при калькулировании себестоимости продукции.

Или на предприятии устанавливается фиксированная ставка.

Данные калькуляций служат основанием для формирования годовой сметы организации.

Порядок исчисления при нормативном способе

Формирование калькуляции – начальный вид составления плана работы. Различают планирование годовое, перспективное, стратегическое и текущее. В годовом используются данные о себестоимости из калькуляции выпускаемых изделий, умноженные на предполагаемое количество продаж.

Все данные переносятся в смету расходов, на основе которой осуществляется деятельность организации. В конце отчетного периода производится анализ деятельности, по результатам которой плановая себестоимость в калькуляциях может пересматриваться.

Также задачей анализа будет вычисление резервов организации, излишков ТМЦ, отклонений в производственном процессе, которые учитывают при дальнейшем планировании себестоимости и выпуска продукции.

Текущим называют планирование себестоимости на какой-либо период – месяц, квартал, полугодие. Его корректируют с учетом изменений, происшедших в данном периоде – к примеру, срочных ремонтов, увеличения выпуска продукции на предприятии, прочих форс-мажорных обстоятельств.

Перспективное и стратегическое формирование плана деятельности осуществляют для основания инвестиционных вложений при модернизации производства. Для расчета используют технико-экономическое обоснование (ТЭО).

Важно! При ситуациях, в которых нормативное исчисление затруднено, применяют прогнозные расчеты на основании опыта предыдущих периодов, или используют укрупненные данные цены основных выпускаемых изделий.

Принципы планирования себестоимости

Учесть все аспекты работы компании очень трудно, но необходимо, следовательно, расчеты должны быть максимально точными. На колебание цены продукции, работ, услуг влияет:

- Меняющиеся цены на сырье и энергоресурсы.

- Курс доллара, если фирма сотрудничает с зарубежными партнёрами.

- Возможный рост инфляции.

- Изменение налоговой и банковской системы.

Следовательно, работа по учету издержек должна быть гибкой и непрерывной.

Системы прогнозной деятельности

В странах СНГ принято вести планирование в организациях в системе директ-костинг и абзорпшен-костинг, при котором затраты на производство в формировании себестоимости продукции разделяются на постоянные и переменные.

Расчет происходит по системе: все издержки, плюс прибыль – получается цена выпуска. В современном мире такая система устаревает, поэтому широкое распространение получила система таржет-костинга.

Большую популярность такой метод получил на промышленных предприятиях в отраслях автомобилестроения, электроники. При подобном планировании затрат на производство сначала выявляется конкурентоспособная цена на товар путем маркетинговых исследований.

Затем вычитается сумма желаемой или минимальной прибыли. Оставшаяся сумма и будет первоначальной стоимостью товара, получить которую в реальности можно будет только сведя затраты к минимуму или внедряя инновационные технологии.