1. Какие выплаты признаются дивидендами.

2. Каков порядок распределения прибыли ООО, документального оформления и выплаты дивидендов участникам.

3. Какие законодательные и нормативные акты регламентируют порядок начисления и выплаты дивидендов.

Право юридических лиц, имеющих организационно-правовую форму обществ с ограниченной ответственностью, направлять часть своей прибыли на выплаты участникам закреплено в п. 1 ст. 28 Федерального закона от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

При этом решение о распределении части прибыли между участниками общества и выплате дивидендов может приниматься общим собранием участников ежеквартально, раз в полгода или раз в год.

Далее рассмотрим, какие выплаты являются дивидендами с точки зрения законодательства РФ и каким образом участники ООО могут реализовать свое право на получение доходов от участия в организации.

- Определение дивидендов в соответствии с НК РФ

- Законодательное и нормативные акты:

- Решение о выплате дивидендов ООО — образец и приказ

- Кто и как выносит решение о выплате дивидендов в ООО

- Как составляется протокол о выплате дивидендов в ООО

- Как принять решение о выплате дивидендов единственному учредителю

- Приказ о выплате дивидендов

- Итоги

- Образец протокола начисления дивидендов участникам ООО

- Основание выплачивать прибыль: решение о выплате дивидендов, их оплата и распределение в обществе

- Расчет дивидендов учредителям в 2021 году: можно ли использовать пример 2015 года

- Порядок проведения собрания, если учредитель один

- Как выплатить дивиденды имуществом: особенности отражения в протоколе

- Как получает дивиденды иностранный учредитель, как порядок получения отражается в протоколе

- Справочник Бухгалтера

- Распределение (выплата) дивидендов участников ООО в 2021 году

- ЗАЯВЛЕНИЕ НА СПОСОБ ВЫПЛАТЫ ДИВИДЕНДОВ

- Распределение прибыли в ООО между участниками

- В случае наследования акций указать:____________________________________________________________

- Похожие документы:

- Решение учредителей ООО о выплате дивидендов образец

- Законодательная база: что такое дивиденд

- Образец решения учредителей

- Если учредитель – единственное лицо

- Нужно ли заверять решение у нотариуса

- Пошаговая процедура по оформлению решения

- Протокол о выплате дивидендов ООО. Образец и бланк 2021

- Нормы

- Элементы документа

- Шапка

- Раздел общих сведений

- Перечисление участников

- Повестка дня, предложение и постановление

- Какие документы формируются на базе протокола

- Когда у организации есть право выплачивать дивиденды

- Ресурсы

- Когда можно оформлять

Определение дивидендов в соответствии с НК РФ

Согласно ст.

43 Налогового кодекса РФ дивидендом признается любой доход, полученный участником организации при распределении прибыли, остающейся после налогообложения, пропорционально принадлежащей ему доле в уставном капитале этой организации. К дивидендам также относятся любые доходы, получаемые от источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

В соответствии с Налоговым кодексом РФ к дивидендам не относятся выплаты участникам ООО при ликвидации организации в пределах суммы взноса каждого участника в уставный капитал.

Как следует из определения дивидендов, их сумма рассчитывается путем распределения прибыли, оставшейся после налогообложения (чистой прибыли) пропорционально долям участников в уставном капитале общества.

Таков общий порядок, однако законом № 14-ФЗ предусмотрено, что в уставе общества может быть установлен и другой порядок распределения прибыли между участниками.

При этом изменение и исключение положений устава, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому ими единогласно.

Дивиденды выплачиваются участникам из чистой прибыли, то есть прибыли общества после налогообложения.

Как же определить сумму прибыли, подлежащую распределению? В законе № 14-ФЗ «Об обществах с ограниченной ответственностью» не содержится норма, конкретизирующая порядок определения чистой прибыли. Однако в Федеральном законе от 26.12.1995г.

№ 208-ФЗ «Об акционерных обществах» такая норма есть. В соответствии с п. 2 ст. 42 закона № 208-ФЗ чистая прибыль акционерного общества для целей выплаты дивидендов определяется по данным бухгалтерской отчетности.

В этом случае действует принцип применения гражданского законодательства по аналогии, закрепленный в ст. 6 Гражданского кодекса РФ. Таким образом, общества с ограниченной ответственностью определяют величину чистой прибыли на основании данных бухгалтерской отчетности.

Финансовый результат в течение года формируется в бухгалтерском учете на счете 99 «Прибыли и убытки».

По итогам года при реформации бухгалтерского баланса показатель финансового результата, равный сальдо по счету 99 «Прибыли и убытки», переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Таким образом по счету 84 «Нераспределенная прибыль (непокрытый убыток)» отражается прибыль общества, не распределенная между участниками в форме дивидендов, либо убыток.

Показатель чистой прибыли отчетного года отражается в бухгалтерской отчетности организации в Отчете о прибылях и убытках (Отчете о финансовых результатах) по строке «Чистая прибыль (убыток)».

Также чистую прибыль отчетного года можно определить на основании данных Бухгалтерского баланса, как разницу показателей отчетного и предшествующего года по строке «Нераспределенная прибыль (непокрытый убыток)». В том случае, если организацией по итогам отчетного периода получен убыток, соответствующие показатели бухгалтерской отчетности принимают отрицательные значения.

Логично, что принимать решение о распределении чистой прибыли и выплате дивидендов можно лишь в случае, если по данным бухгалтерского учета и отчетности организацией получена прибыль.

https://www.youtube.com/watch?v=YBvYkaMivy0

Однако даже в том случае, если по итогам отчетного периода организацией получен положительный финансовый результат, законодательство содержит ограничения на распределение чистой прибыли и выплату дивидендов участникам ООО. В соответствии со ст. 29 Федерального закона № 14-ФЗ общество не вправе принимать решение о распределении своей прибыли между участниками:

— до полной оплаты всего уставного капитала общества;

— до выплаты действительной стоимости доли или части доли участника, который выбывает из общества;

— если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения;

— если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

Общество не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками общества принято:

— если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

— если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

После прекращение указанных обстоятельств общество обязано выплатить участникам общества дивиденды, решение о выплате которых принято.

Итак, если по итогам отчетного периода на основании данных бухгалтерской отчетности ООО получен положительный финансовый результат и если отсутствуют ограничения на распределение чистой прибыли, участники общества вправе принять решение о выплате дивидендов.

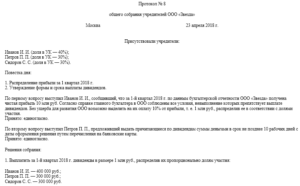

Указанное решение оформляется протоколом общего собрания участников, в котором необходимо указать место, дату и время проведения собрания, фамилии председателя и секретаря собрания, фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале, повестку дня, а также решения, принятые на собрании.

Протокол общего собрания участников составляется в свободной форме, примерный образец приведен ниже.

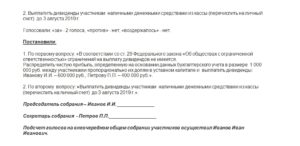

ООО «Вектор» УТВЕРЖДЕНОобщим собранием участников ООО «Вектор» ПРОТОКОЛ ОБЩЕГО СОБРАНИЯ от 18 апреля 2014 г. N 1 Адрес проведения собрания: 302000, г. Орел, ул. Корабельная, д. 15. Дата и время проведения собрания: 18 апреля 2014 г., 10.00. Председатель собрания: Гаврилов Олег Александрович. Секретарь собрания: Ларина Людмила Викторовна. Участники общества, принимающие участие в собрании: Ромашов Петр Иванович — 60% уставного капитала; Никифоров Дмитрий Николаевич — 40% уставного капитала; Кворум имеется. ПОВЕСТКА ДНЯ 1. Утверждение отчетности ООО «Вектор» за 2013 г. 2. Распределение части чистой прибыли, полученной ООО «Вектор» за 2013 г. 3. Утверждение сроков и порядка выплаты дивидендов. ПОСТАНОВИЛИ 1. Утвердить отчетность ООО «Вектор» за 2013 г. 2. Распределить часть чистой прибыли ООО «Вектор» за 2013 г. в сумме 800 000 руб. пропорционально долям участников в уставном капитале. 3. Выплатить дивиденды не позднее 01 июня 2014 г. Председатель Гаврилов О.А. Гаврилов Секретарь Ларина Л.В. Ларина

В соответствии с протоколом оформляется решение общего собрания участников:

ООО «Вектор» УТВЕРЖДЕНО общим собранием участников ООО «Вектор» РЕШЕНИЕ от 18 апреля 2014 г. N 1 О направлении части чистой прибыли на выплату дивидендов Распределить полученную чистую прибыль ООО «Вектор» за 2013г. в сумме 800 000 руб. пропорционально долям участников в уставном капитале. Основание: протокол общего собрания участников ООО «Вектор» от 18 апреля 2014г. N 1. Участники: Ромашов П.И. Ромашов Никифиров Д.Н. Никифоров

Решение участников общества о распределении чистой прибыли служит основанием для начисления и выплаты дивидендов. В приведенном примере размер дивидендов, начисленных каждому участнику составит:

Ромашов П.И. — 480 000 руб. (800 000 х 60%);

Никифоров Д.Н. — 320 000 руб. (800 000 х 40%).

Срок и порядок выплаты дивидендов определяются уставом или решением общего собрания участников общества о распределении прибыли между ними.

Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия соответствующего решения.

В случае, если этот срок четко не определен уставом или решением общего собрания участников, он считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

https://www.youtube.com/watch?v=oAa0G7gufkk

В случае, если в течение срока выплаты дивиденды участнику не выплачены , он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, но не более пяти лет со дня истечения срока выплаты части распределенной прибыли общества.

О том, как отразить начисление и выплату дивидендов в бухгалтерском учете, а также о налогообложении дивидендов читайте в следующей статье.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательное и нормативные акты:

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ ч. 1

3. Федеральный закон от 08.02.1998г. № 14-ФЗ «Об обществах с ограниченной ответственностью»

4. Федеральный закон от 26.12.1995г. № 208-ФЗ «Об акционерных обществах»

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

♦ Рубрика: Капитал и резервы, Учет хозяйственных операций.

Решение о выплате дивидендов ООО — образец и приказ

Решение о выплате дивидендов ООО — образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит и что еще может понадобиться для выдачи дивидендов.

Кто и как выносит решение о выплате дивидендов в ООО

Как составляется протокол о выплате дивидендов в ООО

Как принять решение о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Итоги

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.

1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст.

29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

https://www.youtube.com/watch?v=FbbJloDULJM

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Скачать образец решения учредителей о выплате дивидендов

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Скачать образец о выплате дивидендов единственному учредителю

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Скачать образец приказа о выплате дивидендов

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Образец протокола начисления дивидендов участникам ООО

Основание выплачивать прибыль: решение о выплате дивидендов, их оплата и распределение в обществе

Расчет дивидендов учредителям в 2021 году: можно ли использовать пример 2015 года

Порядок проведения собрания, если учредитель один

Как выплатить дивиденды имуществом: особенности отражения в протоколе

Как получает дивиденды иностранный учредитель, как порядок получения отражается в протоколе

Основание выплачивать прибыль: решение о выплате дивидендов, их оплата и распределение в обществе

Правом получить прибыль (термин «дивиденды» в законодательстве об ООО не используется, но вводится в отношении дохода участников общества ч. 1 ст.

43 НК РФ) обладают владельцы долей в компании с момента, когда учредители на собрании приняли решение о выплате дивидендов участникам ООО и распределении между ними полученной компанией прибыли (п. 1 ст. 8, ст.

28 закона «Об обществах с ограниченной ответственностью» от 8.02.1998 № 14-ФЗ).

Распределять прибыль своей компании учредители могут с той частотой, которая определена в уставе, но не чаще 1 раза в квартал (п. 2 ст. 12, п. 1 ст. 28 закона № 14-ФЗ).

Очередной выплате прибыли, которую заработала компания, должно предшествовать решение участников общества, которое принимается на общем собрании и оформляется протоколом.

Голосование проводится большинством , если другой порядок не предусматривает устав (п. 2 ст. 33, п. 8 ст. 37 закона № 14-ФЗ).

В протоколе необходимо отразить, как выплачивать дивиденды учредителям ООО — имуществом или денежными средствами.

https://www.youtube.com/watch?v=Iv31eD-SFf4

Помимо этого, учредители должны решить на собрании следующее:

- какая часть полученной компанией прибыли должна остаться в ее распоряжении, а какую можно распределить между собой;

- как прибыль будет поделена между всеми учредителями компании;

- в какой срок должен быть произведен расчет с учредителями.

Образец решения участников ООО о выплате дивидендов можно скачать здесь: Протокол о выплате дивидендов ООО — образец.

Расчет дивидендов учредителям в 2021 году: можно ли использовать пример 2015 года

Расчет и оплата доли от прибыли учредителю производятся согласно указаниям в вышеупомянутом протоколе:

- либо в пропорции к долям (диспозитивная норма ч. 1 ст. 28 закона № 14-ФЗ);

- либо в ином регламентированном уставом порядке.

Как правило, заработанная прибыль распределяется между учредителями пропорционально их долям. Отход от этого принципа чреват разногласиями с налоговой инспекцией, которая требует обложения непропорциональной части налогом на прибыль, не признавая ее дивидендами (письмо Минфина от 30.07.2012 № 03-03-10/84).

Порядок выплаты дивидендов учредителям ООО в 2021 году не изменился, поэтому, выполняя расчет пропорционально долям, можно взять за основу расчеты, сделанные в 2015 году. Оформляются расчеты бухгалтерской справкой.

Порядок проведения собрания, если учредитель один

Если компания создана одним участником, он единолично принимает решение учредителя о выплате дивидендов(ст. 39 закона № 14-ФЗ).

Принимая решение о том, как выплатить дивиденды учредителю, единственный учредитель проводить собрание не обязан. Однако письменный документ, подтверждающий принятое решение, существовать должен.

В решении должна отражаться следующая информация:

- каким образом будут выплачены дивиденды (деньгами или имуществом);

- каков размер прибыли, направляемой для выплаты дивидендов;

- в какие сроки будут производиться выплаты.

Решение учредителя о выплате дивидендов можно скачать по ссылке: Протокол распределения дивидендов одного учредителя — образец.

Как выплатить дивиденды имуществом: особенности отражения в протоколе

Распределяя дивиденды в ООО, участники могут решить выплатить их имуществом, если такую возможность предусматривает устав.

Если прибыль решено выплатить имуществом, в бухгалтерском учете должна быть отражена его реализация и, соответственно, признан доход на сумму произведенного начисления дивидендов.

ВАЖНО! По мнению налоговых органов, изложенному в письме ФНС от 15.05.2014 № ГД-4-3/9367@, выплата дивидендов имуществом ООО должна облагаться НДС в порядке п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ, поскольку право собственности на имущество в данном случае переходит к учредителям. Верховный суд не согласен с таким выводом (определение ВС РФ от 31.07.2015 № 302-КГ15-6042).

Если речь идет о передаче в качестве дивидендов недвижимости, за этим следует подписание акта приема-передачи и переоформление права собственности в форме государственной регистрации (основание для регистрации права за учредителем — протокол общего собрания ООО).

В протоколе в данном случае должна быть отражена договоренность учредителей о цене имущества, передаваемого в качестве дивидендов.

Как получает дивиденды иностранный учредитель, как порядок получения отражается в протоколе

Трудности с тем, как выплатить дивиденды учредителю ООО, если он является иностранным лицом, испытывают многие общества.

Если в компанию вложены иностранные инвестиции, выплата дивидендов может происходить в иностранной валюте. В данном случае целесообразно предусмотреть в протоколе распределение прибыли в рублях по курсу Банка России на день, когда происходит выплата. Такой порядок следует закрепить в решении учредителей.

Отрицательные курсовые разницы, которые возникают при пересчете, по мнению налоговой, нельзя включать в расходы при расчете налога на прибыль (письмо ФНС России от 17.07.2014 № ГД-4-3/13838@).

Однако арбитражные суды занимают другую позицию (постановление президиума ВАС РФ от 29.05.2012 № 16335/11), согласно которой НК РФ не ограничивает налогоплательщика в такой возможности (подп. 5 п. 1 ст. 265, п.

1 ст. 270 НК РФ).

Дивиденды учредителю-нерезиденту надо облагать следующим налогом:

- для физических лиц — НДФЛ, используя ставку 15% или иную ставку, предусмотренную международным договором (п. 3 ст. 224 НК РФ);

- для организаций — налогом на прибыль по ставке 15% (п. 3 ч. 3 ст. 284 НК РФ).

Итак, решение учредителей распределить прибыль, полученную от хозяйственной деятельности компании, оформляется протоколом. Этот корпоративный документ отражает все вопросы, касающиеся распределения прибыли компании и выплаты дивидендов ее участникам.

Справочник Бухгалтера

Кто и как выносит решение о выплате дивидендов в ООО

Как составляется протокол о выплате дивидендов в ООО

Как принять решение о выплате дивидендов единственному учредителю

Приказ о выплате дивидендов

Распределение (выплата) дивидендов участников ООО в 2021 году

28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность»

ЗАЯВЛЕНИЕ НА СПОСОБ ВЫПЛАТЫ ДИВИДЕНДОВ

Прошу Вас выплатить мне дивиденды за 2010 год, а также за _____________________________4 год.

2009

Выплату всех вышеуказанных дивидендов прошу осуществить5:

| Банковским переводом | Почтовым переводом |

1. Данные для почтового перевода:

| Аиндексдрес для направления почтового перевода: ____________ / ________________________________________________________________________________________________________________________________________ |

2.Данные для банковского перевода:

| Банковские реквизиты (при перечислении доходов банковским переводом получателю платежа): |

| Лицевой счет (Расчетный счет) получателя в банке:_______________________________ ИНН получателя:_____________Наименование банка получателя____________________________________________ город банка_____________________Корр. счет банка______________________________________________________ БИК банка_________________________Расчетный счет банка6______________________________________________ ИНН банка____________________________Отделение банка7: ___________________________№__________________ город __________________________________наименование отделения номер отделения город местонахождения отделения банка |

Я даю свое согласие ОАО «ИК РУСС-ИНВЕСТ» (далее также – Оператор), адрес местонахождения: 119034,

г. Москва, Всеволожский пер., д. 2, стр.

Распределение прибыли в ООО между участниками

2, на обработку всех моих персональных данных, указанных в настоящем Заявлении на способ выплаты дивидендов, а также в Анкете зарегистрированного лица ОАО «ИК РУСС-ИНВЕСТ».

Согласие дается на обработку моих персональных данных с использованием всех методов, указанных в Федеральном законе от 27 июля 2006 года №152-ФЗ «О персональных данных», с целью осуществления моих прав в качестве акционера ОАО «ИК РУСС-ИНВЕСТ».

Я проинформирован, что обработка моих персональных данных будет прекращена в следующих случаях: 1) по достижению цели обработки персональных данных; 2) в случае утраты необходимости в достижении цели обработки персональных данных; 3) в результате направления мною письменного заявления Оператору.

Подпись акционера8: ______________(______________________________________________________________________)

расшифровка подписи

«_____»______________ _______г.

1 Для акционера – юридического лица указать: в графе (фамилия, имя, отчество полностью) – полное наименование, в графе «паспорт» — данные свидетельства о внесении записи в единый государственный реестр юридических лиц.

https://www.youtube.com/watch?v=tuh2MiqPK7M

Номинальному держателю акций требуется заполнить поля настоящего Заявления от своего имени, а также приложить документы, подтверждающие его право на получение доходов по ценным бумагам за своих клиентов.

2 Для граждан других стран указать сведения об основном документе, удостоверяющем личность гражданина данной страны.

3 Требуется указать дату отправки Вами Анкеты зарегистрированного лица ОАО «ИК РУСС-ИНВЕСТ» с Вашими действующими реквизитами и других требуемых законодательством и держателем реестра акционеров документов в адрес держателя реестра акционеров ОАО «ИК РУСС-ИНВЕСТ».

4 Поле заполняется в случае, если акционер не востребовал объявленные дивиденды за 2009 год.

5 Выбранные варианты ответов отмечать значком или .

6 Поля являются обязательными для заполнения в том случае, если зачисление денежных средств на лицевой счет (расчетный счет) осуществляется непосредственно через расчетный счет банка.

7Сведения указываются при наличии отделения банка.

8 Подпись акционера на заявлении обязательна.

В случае наследования акций указать:____________________________________________________________

фамилию, имя, отчество наследодателя,

количество наследуемых акций, лицевой счет предыдущего владельца (наследодателя)

Похожие документы:

Анкета

… мобильным телефоном 6. Дивиденды 6. Аренда жилья 7. Проценты, страховые выплаты 7. … получение информации, и оригинал заявленияна ипотечный кредит (заем) и … базы данных, а также неавтоматизированным способом. В указанных выше целях …

Документ

… ) юридического лица или консорциума, выплачивающего дивиденды, на момент выплатыдивидендов составляет имущество лиц (лица … заявления без рассмотрения; об отсрочке или рассрочке исполнения решения; об изменении способа …

Документ

… на хозяйственные нужды, оформление сотрудниками «заявленийна выдачу … использования, способ уменьшаемого остатка, способ списания … на дату выплатыдивидендов отличается от курса на дату принятия к учету дебиторской задолженности по выплатедивидендов …

Учебно-методический комплекс

… навыков всестороннего овладения способами и приемами профессиональной … на плохие условия работы. Заявлениена увольнение … на формирование резервного капитала; б. Только навыплатудивидендов; в. На формирование резервного капитала и выплатудивидендов …

Анализ

… месту своего учета заявлениена возврат налоговому агенту … а также при получении и выплатедивидендов. В ближайшее время должен быть … налогоплательщиками — это клиентоориентированность, упрощение способов взаимодействия с налоговыми органами, создание …

Другие похожие документы..

Решение учредителей ООО о выплате дивидендов образец

Полученную прибыль компания вправе отправить на выплату дивидендов, которые начисляются в пользу учредителей. Для этого оформляется соответствующее решение, образец которого для разных случаев можно найти ниже.

Скачать образец решения учредителей ООО о выплате дивидендов (word)

Образец единственного учредителя ООО о выплате дивидендов (word)

Ранее мы рассказывали о том ка правильно оформляется протокол совещаний, образец документа вы можете посмотреть тут.

Законодательная база: что такое дивиденд

При выплате дивидендов учредителям следует исходить из того, что такое решение не приведет к возникновению дефолта по отдельным обязательствам, а также наступлению иных признаков банкротства.

Важно понимать, что дивиденд – это часть прибыли, которая останется после оплаты налогов, взносов и других обязательных платежей.

К тому же сумма должна превышать вклад каждого отдельного учредителя в уставной капитал ООО.

Образец решения учредителей

Для принятия решения о выплате дивидендов учредители ООО должны организовать работу собрания. Решение оформляется в письменном виде: его протокол получает свой номер (обычно нумерация сквозная) и содержит такие данные:

- Название компании (в полном варианте, без сокращений).

- Место и дата его проведения.

- Фамилия, инициалы учредителей, их доля в уставном капитале, выраженная в процентах.

- План собрания (повестка дня с перечислением тем по пунктам).

- Формулировка решений по каждому пункту. По дивидендам нужно указать конкретную сумму и ФИО получателя.

- Также следует прописать способ (наличными, переводом на банковский счет, на карту) и крайний срок выплаты.

- В конце документа все участники ставят свои подписи и расшифровки подписей (фамилия, инициалы).

Если учредитель – единственное лицо

Если учредителем компании является одно лицо, он не может проводить совещание, поэтом у вправе принять единоличное решение о выплате дивидендов. Документ оформляется по точно таким же правилам, однако вместо списка учредителей указываются данные единственного участника.

Нужно ли заверять решение у нотариуса

Достоверность принятого решения, а также составленного протокола фиксируется различными способами – например, с помощью видеозаписи, свидетельских показаний самих участников и иных лиц и т.п. Однако обязанность нотариального заверения этого документа напрямую в законодательстве не прописана.

https://www.youtube.com/watch?v=CADz_O5W-nM

В данном случае членам собрания следует руководствоваться Уставом ООО. Если в документе указана необходимость нотариального заверения, значит, эта процедура обязательна; в противном случае достаточно поставить подписи участников, а также печать организации.

Пошаговая процедура по оформлению решения

Решение принимается на собрании учредителей, на котором они должны присутствовать лично. При этом законодательство предъявляет ряд требований и к организации как к юридическому лицу:

- полностью оплачен уставной капитал;

- компания не имеет признаком банкротства;

- к тому же эти признаки не могут возникнуть и после выплаты дивидендов (например, изъятие части прибыли не приведет к ситуации неисполнения обязательств перед партнерами по договору поставки);

- величина чистых активов в сумме больше, чем сумма уставного капитала, а также специального резервного фонда, причем даже после выплаты это соотношение останется в прежнем виде.

Соблюдение этих требований дает учредителям право на выплату дивидендов. В противном случае (например, при наличии признаков банкротства) процедуру могут признать незаконной, а часть средств удержать в судебном порядке.

Решение принимается на собрании, после чего составляется не только протокол, но и приказ. Его структура стандартная для подобных документов:

- название;

- дата и место издания;

- основание для приказа (протокол с решением собрания);

- суть приказа – выплата дивидендов;

- ответственный за исполнение приказа (обычно главный бухгалтер);

- подпись, расшифровка подписи (фамилия, инициалы) директора;

- отметка об ознакомлении с приказом главного бухгалтера.

Таким образом, решение о выплате дивидендов может быть принято только на собрании учредителей. Оно оформляется в виде протокола, на основании которого составляется приказ директора. Руководитель обязан подчиниться решению учредителей, а также проконтролировать выполнение приказа ответственным лицом (главным бухгалтером).

Протокол о выплате дивидендов ООО. Образец и бланк 2021

Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, – бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов.

ФАЙЛЫ

Скачать пустой бланк протокола о выплате дивидендов ООО .docСкачать образец протокола о выплате дивидендов ООО .doc

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Нормы

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет .

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

https://www.youtube.com/watch?v=SaODpw-LHWQ

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при ании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Какие документы формируются на базе протокола

После того как протокол о выплате дивидендов ООО сформулирован, заполнен и заверен должным образом, он приобретает юридическую силу. На его основе впоследствии формируется приказ о выплате дохода.

А уже после приказа на его основе проводятся необходимые расчеты по дивидендам в бухгалтерском отделе.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Ресурсы

Источником выплат дивидендов участникам собрания служит чистая прибыль организации. Подробнее о размере этой чистой прибыли знают бухгалтера компании. Она зависит от множества факторов и определяется на основании соответствующих документов организации.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.