Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется.

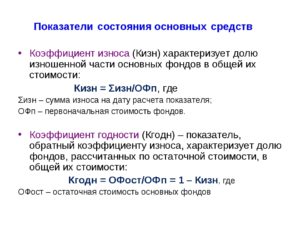

Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств.

Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов.

Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

Предполагается, что основное средство можно эксплуатировать в течение срока полезного использования, который устанавливается на стадии принятия объекта к учету. Его длительность зависит от типа поступившего актива.

Учет основных средств при поступлении.

В течение всего этого срока отчисляется амортизация в расходы, уменьшающая первоначальную стоимость объекта.

Благодаря амортизационным отчислениям происходит возврат вложений в основное средство.

Данный показатель в суммарном значении за весь период использования ОС в любой момент позволяет установить остаточный стоимостный показатель по каждому объекту основных средств.

Также начисленная амортизация позволяет рассчитать коэффициент износа, определить степень возвращенных за ОС средств в общей стоимости актива.

- Как рассчитать коэффициент износа основных средств — формула расчета

- Формула для расчета коэффициента годности ОС

- Еще один пример расчета коэффициентов

- Коэффициенты износа и годности основных средств

- Пример расчета коэффициента износа

- Пример расчета коэффициента годности

- Коэффициент износа основных средств: формула для расчёта

- Что такое основные фонды

- Что такое износ

- Определение срока эксплуатации

- Что такое восстановительная стоимость

- Типы износа

- Как рассчитать коэффициент износа

- Коэффициент годности

- Коэффициент обновления основных средств

- Расчет коэффициента физического износа

- Расчет коэффициента морального износа

- Амортизационный фонд и норма амортизации

- Остаточная стоимость

- Виды износа основных фондов

- Виды

- Как рассчитать

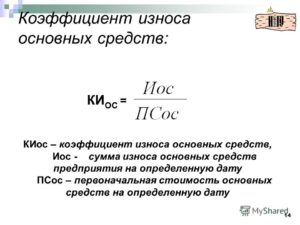

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов.

Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый).

В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000).

В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено.

https://www.youtube.com/watch?v=J_70bpiDbfg

Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования.

Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны.

Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы.

Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов.

Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности.

Только комплексный анализ позволит принять рациональное решение.

Формула для расчета коэффициента годности ОС

Дополнительную информацию о состоянии основных фондов даст коэффициент годности, который показывает, какую часть составляет остаточная стоимости в общей начальной стоимости основных средств.

Формула для расчета:

Коэффициент годности = ОС / ПС * 100%,

- ОС — остаточный показатель стоимости, определяется как разность первоначальной и накопленных амортизационных отчислений;

- ПС — начальный показатель стоимости, по которой объекты числятся на балансе.

Исходные данные для примера:

Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

- 4770000 — начальная стоимость автомобилей с учетом улучшений;

- 1630000 — накопленные отчисления на амортизацию.

Расчет:

Рассчитаем коэффициент годности.

Для использования формулы нужно знать стоимость в остаточном значении, для этого проводим такие вычисления:

ОС = 4770000 — 1630000 = 3140000.

Коэффициент годности = 3140000 / 4770000 * 100% = 66%

Выводы:

Насколько устроит такое значение компанию? Опять же норм не установлено, каждое предприятие решает вопрос самостоятельно. Обычно считается, что при коэффициенте годности более 50% основные средства можно использовать далее, при снижении его ниже данной границы разумно провести анализ фондов.

Итоговое решение о целесообразности изменений принимает на основе обоих коэффициентов — годности и износа. Разумно провести не только общие вычисления по всему фонду основных средств, но и по каждому отдельному активу.

Еще один пример расчета коэффициентов

В компании имеются компьютеры, которые числятся на балансе как основные средства, и мебель.

Показатели по данным активам:

| Компьютеры | Мебель | Всего | |

| Первоначальная стоимость, руб. | 1300000 | 2400000 | 3700000 |

| Накопленная амортизация, руб. | 350000 | 1400000 | 1750000 |

| Остаточная стоимость | 950000 | 1000000 | 1950000 |

| Коэффициент износа,% | 27 | 58 | 47 |

| Коэффициент годности,% | 73 | 42 | 53 |

Выводы:

Из данной таблицы видно, что при проведении расчета коэффициента износа и годности в целом по основному фонду компании получаются результаты 47% и 53% соответственно. Если принять, что норма это 50%, то компания может сделать вывод о том, что пока изменения не требуются, состояние удовлетворительное.

https://www.youtube.com/watch?v=rBPTGfQnx_0

Однако при детальном рассмотрении основных средств по их типу показывает другую картину.

Если основные средства предприятия представлены компьютерами и мебелью, то с учетом исходных показателей видно, что по компьютерной технике коэффициент износа и годности составляют соответственно 27% и 73%, а по мебели 58% и 42%.

Детальный анализ помог выявить слабую составляющую, в отношении которых требуется срочная замена. Следующим этапом компания может более детально рассмотреть имеющуюся мебель, установить коэффициенты по отдельным ее составляющим и выявить слабое звено, подлежащее обновлению.

учет внеоборотных активов

koefficienty-iznosa-i-godnosti-osnovnyx-sredstv/

Коэффициенты износа и годности основных средств

> учет внеоборотных активов > Коэффициенты износа и годности основных средств

Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется.

Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств. Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов.

Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

Предполагается, что основное средство можно эксплуатировать в течение срока полезного использования, который устанавливается на стадии принятия объекта к учету. Его длительность зависит от типа поступившего актива.

Учет основных средств при поступлении.

В течение всего этого срока отчисляется амортизация в расходы, уменьшающая первоначальную стоимость объекта. Благодаря амортизационным отчислениям происходит возврат вложений в основное средство. Данный показатель в суммарном значении за весь период использования ОС в любой момент позволяет установить остаточный стоимостный показатель по каждому объекту основных средств.

Также начисленная амортизация позволяет рассчитать коэффициент износа, определить степень возвращенных за ОС средств в общей стоимости актива.

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств.

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый).

В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000).

В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено.

Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования.

Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

https://www.youtube.com/watch?v=R34rOrPIuC4

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов. Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности. Только комплексный анализ позволит принять рациональное решение.

Пример расчета коэффициента годности

Исходные данные для примера:

Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

- 4770000 — начальная стоимость автомобилей с учетом улучшений;

- 1630000 — накопленные отчисления на амортизацию.

Расчет:

Рассчитаем коэффициент годности.

Для использования формулы нужно знать стоимость в остаточном значении, для этого проводим такие вычисления:

ОС = 4770000 — 1630000 = 3140000.

Коэффициент годности = 3140000 / 4770000 * 100% = 66%

Выводы:

Насколько устроит такое значение компанию? Опять же норм не установлено, каждое предприятие решает вопрос самостоятельно. Обычно считается, что при коэффициенте годности более 50% основные средства можно использовать далее, при снижении его ниже данной границы разумно провести анализ фондов.

Итоговое решение о целесообразности изменений принимает на основе обоих коэффициентов — годности и износа. Разумно провести не только общие вычисления по всему фонду основных средств, но и по каждому отдельному активу.

Коэффициент износа основных средств: формула для расчёта

Евгений Маляр

6 ноября 2021

- Что такое основные фонды

- Что такое износ

- Определение срока эксплуатации

- Что такое восстановительная стоимость

- Типы износа

- Как рассчитать коэффициент износа

- Коэффициент годности

- Коэффициент обновления основных средств

- Расчет коэффициента физического износа

- Расчет коэффициента морального износа

- Амортизационный фонд и норма амортизации

- Остаточная стоимость

В мире нет ничего вечного. Всё на свете стареет, приходит в негодность – и вещи, и, к сожалению, люди тоже. Но бухгалтеров интересуют не общефилософские рассуждения, а вполне конкретные стоимостные категории. И оперируют они не абстрактным понятием старости, а чётким термином «износ».

Он выражается в цифрах, обозначающих абсолютные величины, или процентах, если рассчитывается доля реальной цены по отношению к первоначальному её значению.

Вероятно, тем, кто никогда не получал специального бухгалтерского образования будет интересно узнать о параметрах, по которым можно судить о степени новизны, пригодности к эксплуатации и степени износа основных фондов, а также о методиках их расчёта.

Что такое основные фонды

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму».

Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно.

Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

https://www.youtube.com/watch?v=Xa2mqn9opLQ

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

- Принадлежащие предприятию здания и сооружения (производственные цеха, склады, лаборатории, дороги, в т. ч. внутрихозяйственные, тоннели и т. п.);

- Устройства, относящиеся к системе энергоснабжения (тепловым, электрическим и газовым сетям);

- Передаточные устройства (электросети, теплосети, газовые сети);

- Разнообразное технологическое оборудование, производственные линии, машины и сложные технические устройства;

- Вычислительная и информационная техника;

- Транспортные средства, включая внутренний технологический и подвижной железнодорожный состав, электрокары и т. п.;

- Дорогостоящий инструмент за исключением спецоснастки;

- Для сельхозпредприятий характерно зачисление в ОФ продуктивного и племенного скота и многолетних насаждений, а также вложения средств в мелиорацию и улучшение почв;

- Спецфонды, находящиеся на балансе музеев и библиотек;

- Прочие дорогостоящие активы.

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

- Объект или предмет предназначен для эксплуатации в производственных коммерческих целях в процессе профильной деятельности предприятия или сдачи в аренду;

- Срок использования актива длительный (превышает год);

- Перепродажа данного объекта не планируется;

- Имущество пригодно для дальнейшего коммерческого использования в будущем.

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе.

К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры.

Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Что такое износ

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

В начальную стоимость входят сметные расходы на пусконаладочные работы и доставку.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Определение срока эксплуатации

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

Что такое восстановительная стоимость

С виду простая задача определения износа осложняется инфляционными процессами.

Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией.

Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Типы износа

Объект может утрачивать свою стоимость по двум причинам:

- Физический износ;

- Моральное устаревание.

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

https://www.youtube.com/watch?v=UTY_gAU_21M

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

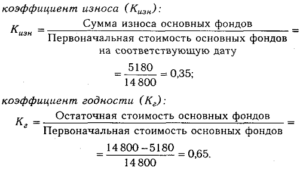

Как рассчитать коэффициент износа

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:КИ – коэффициент износа;А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Коэффициент годности

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:КГ – коэффициент годности;ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Коэффициент обновления основных средств

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:КО – коэффициент обновления;НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен.

К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Расчет коэффициента физического износа

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:КФИ – коэффициент физического износа;ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Расчет коэффициента морального износа

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:КМИ1 – коэффициент морального износа;ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:КМИ2 – коэффициент морального износа;ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизационный фонд и норма амортизации

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:НА – норма амортизации;НС – начальная стоимость;ЛС – ликвидационная стоимость;

Т – время эксплуатации.

https://www.youtube.com/watch?v=v3aVaUY9MUo

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Остаточная стоимость

Разница между начальной (или в условиях инфляции начальной восстановительной) стоимостью и суммой амортизации называется остаточной стоимостью. В идеале она должна быть равной рыночной цене реализации подвергшихся износу (бывших в эксплуатации) фондов.

Иллюстрацией могут служить таблицы, составленные для вымышленной организации:

Таблица 1. Вычисление остаточной стоимости основных фондов

| Показатели | Начальная стоимость, руб. | Сумма амортизации, руб. | Остаточная стоимость, руб. |

| Недвижимость, принадлежащая предприятию | 50 000 000 | 25 000 000 | 25 000 000 |

| Станки и оборудование | 1 800 000 | 500 000 | 1 300 000 |

| Вычислительная техника | 600 000 | 150 000 | 450 000 |

| Офисная мебель | 100 000 | 20 000 | 80 000 |

| ИТОГО: | 52 500 000 | 25 670 000 | 26 830 000 |

Таблица 2. Вычисление коэффициентов износа и годности

| Показатели | Коэффициент износа | Коэффициент годности | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | (50 000 000 / 25 000 000) х 100% | 50% | (50 000 000 / 25 000 000) х 100% | 50% |

| Станки и оборудование | (500 000 / 1 800 000) х 100 % | 28% | (1 300 000 / 1 800 000 ) х 100 % | 72% |

| Вычислительная техника | (150 000 / 600 000) х 100% | 25% | (450 000 / 600 000) х 100% | 75% |

| Офисная мебель | (20 000 / 100 000) х 100% | 20% | (80 000 / 100 000) х 100% | 80% |

| Усреднённые коэффициенты | (25 670 000 / 52 500 000) х 100% | 49% | (26 830 000 / 52 500 000) х 100% | 51% |

Как легко заметить, в сумме коэффициенты износа и годности всегда дают 100%.

Как итог, отметим, что износ и старение оборудования неизбежны. Поэтому важно правильно рассчитывать коэффициенты основных фондов для общей картины состояния предприятия.

Виды износа основных фондов

Любое оборудование, которое задействуется в хозяйственной деятельности коммерческой организации, со временем изнашивается, из-за чего утрачивает производительность и стоимость. Именно поэтому крайне важно следить за техническим состоянием основных фондов, при необходимости проводить их ремонт или модернизацию.

В противном случае задействование в производственных процессах изношенного оборудования может привести к увеличению количества бракованной продукции, а также стать причиной травмирования рабочих, что чревато большими проблемами с законом и материальными затратами.

Износ – физическая амортизация ОС, то есть устаревание основного средства по моральным, экономическим или физическим параметрам. Для определения периодичности обновления ОФ субъекты предпринимательской деятельности высчитывают степень износа эксплуатируемого имущества.

В том случае, когда по результатам проведенных исчислений было определено у основного средства только лишь 50% износа, то оно еще может активно задействоваться в производственных процессах. Если процент превысил 70%, то это является сигналом для руководства организации для срочной замены ОС.

https://www.youtube.com/watch?v=BWXtjqOfoc8

Износ ОФ представляет собой утрату первичной стоимости. В процессе активной эксплуатации основных фондов происходит их старение и разрушение, в результате цена на такое имущество начинает снижаться. В бух. учете следует ежемесячно отображать не только амортизацию (она по сути является выражением износа в денежном эквиваленте), но и износ.

На протяжении всего срока эффективного использования основных фондов субъект предпринимательской деятельности рассчитывает амортизационные начисления, которые включаются в себестоимость изготавливаемой продукции. Благодаря этому удается обеспечить окупаемость основных фондов, а также компенсировать их износ.

Способность субъекта предпринимательской деятельности выявить все степени износа, позволят ему определить насколько целесообразным является задействование тех или иных основных фондов в будущем.

Возможно, будет более полезно для компании с экономической точки зрения заменить используемое в производственном процессе оборудование на более современные агрегаты. В результате грамотные и своевременные действия руководителя, направленные не на ремонт и модернизацию, а на обновление ОФ, положительным образом отразятся на рентабельности.

Виды

Существуют разные виды износа основных средств, которые должны учитывать субъекты предпринимательской деятельности:

- Физический. Происходит изменение физических свойств основного средства. В результате начинает снижаться его производительность, а это приводит к уменьшению рентабельности компании в целом. Также начинают возрастать затраты, связанные с технологическим обслуживанием ОФ, систематическим ремонтом. В бухгалтерском учете данный вид износа должен подлежать оценке и отражению в соответствующих регистрах.

- Функциональный. Происходит снижение потребительской привлекательности основного средства. Это обусловлено тем, что ежегодно усовершенствуются технологии, благодаря чему на отечественном рынке появляются новые виды оборудования, аналогичного тому, которое используется предприятием. Такой вид износа классифицируется таким способом: технологический и моральный.

- Социальный. В данном случае оказать прямое влияние на процесс износа оборудования могут принятые законодательные акты, в которых отображаются обновленные требования к тем или иным видам ОФ.

- Экологический. Здесь стоит отметить ужесточение требований к выбросам в атмосферу, из-за чего многие субъекты предпринимательской деятельности уже не могут применить в производственных процессах свое оборудование, так как оно не соответствует утвержденным нормативам.

- Экономический. Основное средство может утратить свою реальную стоимость из-за влияния независящих от компании факторов. Например, на изготавливаемую продукцию уменьшился спрос, на отечественном рынке появилось более современное высокотехнологичное оборудование, возросла конкуренция, установлены законодательные ограничения и т.д.

Как рассчитать

Субъекты предпринимательской деятельности могут применить несколько способов расчета износа ОФ.

Многие организации идут по самому простому пути и используют линейный метод, при котором годовая сумма амортизации будет рассчитана в том случае, если известны такие показатели: норма амортизации (при исчислении учитывается период эффективного использования объекта) и первичная стоимость ОС.

Пример. Коммерческая фирма закупила оборудование для производства на сумму 200000 рублей. Его период эффективного использования составляет 5 лет.

Годовая норма амортизации исчисляется таким способом:

100% / 5 лет = 20%

Годовая сумма износа исчисляется:

150000 рублей * 20% = 40000 рублей

Также субъект предпринимательской деятельности может исчислить годовую сумму износа методом уменьшения остаточной стоимости. Чтобы применить на практике этот способ, необходимо знать такие параметры: норму амортизации (учитывается коэффициент ускорения и период эффективного использования объекта), остаточную стоимость ОС на начало расчетного периода.

Пример. Коммерческая фирма закупила оборудование на сумму 250000 рублей. Период эффективного использования ОФ составляет 5 лет.

https://www.youtube.com/watch?v=wqo-bEdf7g0

Норма амортизации составляет 20%. Применяется коэффициент ускорения 2.

Исчисляется норма амортизации с учетом коэффициента:

20% * 2 = 40%

В первый год эксплуатации оборудования износ составит:

150000 рублей * 40% = 100000 рублей

Во второй год эксплуатации ОФ износ составит:

(250000 рублей – 100000 рублей) * 40% = 60000 рублей

Коммерческие организации могут при расчетах использовать метод списания по суммарной численности лет эффективного использования, при котором нужно знать такие величины: первичную стоимость, период эксплуатации и количество лет, оставшихся до завершения срока эффективного использования.

Пример. Предприятие приобрело оборудование, стоимость которого составляет 350000 рублей. Период эффективного использования – 5 лет.

Суммарное количество лет эффективного использования:

1 + 2 + 3 + 4 + 5 = 15 лет

Сумма износа за первый год эксплуатации оборудования составит:

350000 рублей * 5 / 15 = 116666,67 рублей

Сумма износа за второй год составит:

350000 рублей * 4 / 15 = 93333,33 рублей

Износ за третий год составит:

350000 рублей * 3 / 15 = 70000 рублей

Сумма за четвертый год эксплуатации приобретенного оборудования будет составлять:

350000 рублей * 2 / 15 = 46666,67 рублей

За пятый год сумма износа составит:

350000 рублей* 1 / 15 = 23333,33 рублей

Субъекты предпринимательской деятельности могут применить еще одну методику расчета, при которой списание стоимости ОФ будет осуществляться пропорционально объему изготовленных изделий.

Пример. Коммерческая фирма приобрела автотранспортное средство, стоимость которого составляет 250000 рублей. Планируемый пробег – 500 тыс.км.

Машина в отчетном периоде проехала – 50 тыс.км.

Сумма износа будет равна:

250000 рублей * (50 тыс.км / 500 тыс.км) = 25000 рублей

Чтобы рассчитать коэффициент износа, субъекты предпринимательской деятельности должны применить формулу:

Коэф.изн. = Амортизация / Первичная стоимость * 100%

Для определения процента износа необходимо применить формулу:

Процент изн. = Сумма изн. / Первичная стоимость * 100

Степень износа представляет собой соотношение (в процентах) разницы между полной и балансовой стоимостью ОС к полной балансовой стоимости. При сильной инфляции для исчислений задействуются такие показатели: данные об остаточной (восстановительной) и полной стоимости основных фондов, которые были получены в процессе проведения их переоценки.

Нормы амортизации могут определяться коммерческим организациями по двум методикам:

Норм.ам = (Первичная стоимость – Ликвидационная стоимость) / (Амортизационный период * Первичная стоимость) * 100%

Норм.ам = (1 / Период службы основного средства) * 100%

Одновременно и в налоговом и в бухгалтерском учете применяется формула:

Норм.ам = (2 / Период службы основного средства) * 100%

Что является основными фондами предприятия? Подробности — на видео.

Рекомендуем другие статьи по теме