amatar83 04 октября 2015 00:41

Остаточная стоимость (далее ОС) имущества рассчитывается как первоначальная стоимость активов во время всего эксплуатационного срока, из которой должен быть вычтен начисленный износ – амортизация.

Амортизационным имуществом являются материальные и нематериальные ценности, принадлежащие компании на правах собственности и применяются для получения дохода. Амортизация может быть начислена согласно срокам полезного применения объекта основных средств

Срок полезного применения – это период, за который объект основных средств может быть эксплуатирован с целью решения необходимых задач деятельности компании и приносить ей прибыль. Поэтому компании необходимо возмещать себе убытки, которые имеют отношение к покупке основных средств во время его полезного применения.

Срок полезного применения рассчитывается на период поступления объекта в зависимости от следующих моментов:

Ожидаемый срок применения данного объекта согласно с предполагаемыми объемами мощности; ожидаемый физический износ, который напрямую зависит от эксплуатационного режима (числа смен), естественного положения и действия агрессивной среды, ремонтных систем;

нормативно-правовые и прочие ограничения применения данного объекта (к примеру, арендный срок).

Срок полезного применения основного капитала – это период, во время которого компании необходимо возместить себе все первоначальные расходы. Каков объем таких возмещений? Чтобы определить конкретную сумму отчислений на амортизацию, которая должна быть возвращена компанией за отчетный период, используются разные способы начисления амортизации.

Нужно отметить, что начисление амортизации с целью налогообложения проводится компанией методом, который определяется приказом об учетной политике для составления финансовых отчетов. Он может быть пересмотрен лишь в случае изменения ожидаемых способов получения финансовых преимуществ от его применения.

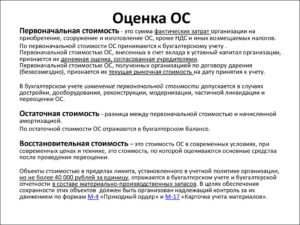

В бухгалтерском учете ОС не всегда совпадает с реальной стоимостью объекта. Поэтому чтобы привести ОС объекта, которая будет соответствовать его рыночной стоимости, необходимо сделать переоценку.

Расчет ОС делают в первую очередь аудиторы и бухгалтера. Основные средства находятся в балансе ОС, поэтому их еще иногда называют балансовой стоимостью.

- Как рассчитывается остаточная стоимость

- Как определяется остаточная стоимость основного капитала

- Краткая инструкция по расчету остаточной стоимости

- Виды оценки: первоначальная, восстановительная, остаточная

- Виды оценок основных средств

- Первоначальная

- Восстановительная

- Остаточная

- Некоторые моменты, связанные с оценкой основных средств в налоговом учете

- Остаточная стоимость основных средств, оборудования и ее учет

- Суть понятия остаточной стоимости

- Отличительные признаки остаточной стоимостной оценки

- Методика расчета

- Оценка остаточной цены

- Особенности учета

- Остаточная стоимость основных средств

- Что такое остаточная стоимость

- Что относят к основным средствам

- Правила расчета

- Переоценка и повторный расчет

- Расчет остаточной стоимости основных средств

- Для чего необходима и в каких случаях используется остаточная стоимость?

- Понятие остаточной стоимости объектов

- Как рассчитать остаточную стоимость основных средств

- Как определить остаточную стоимость основных средств

Как рассчитывается остаточная стоимость

Основной капитал предприятия переносится на готовую продукцию несколькими частями в течение длительного временного отрезка, который включает в себя несколько организационных групп. Поэтому основной капитал учитывается таким образом, чтобы была возможность продемонстрировать и поддержание первоначального состояния, и постепенную утрату стоимости.

Для того чтобы определить стоимость основного капитала необходимо выделить несколько ее видов. Фактические расходы на покупку имущества показаны в графе ее первоначальной стоимости. Она не может быть изменена в течение всего эксплуатационного периода основного капитала, исключение здесь составляют лишь случаи, когда проводится реконструкция либо частичная ликвидация.

Оценивание основного капитала по ОС нужно для определения его состояние в период применения, а также для того, чтобы была возможность свести бухгалтерский баланс. Расчет производится по следующей формуле:

С ост = С перв. – И

Данная формула позволяет производить расчет также и восстановительной стоимости. Она равна расходам на изготовление и покупку схожего основного капитала в нынешних условиях. Для того чтобы рассчитать восстановительную стоимость основного капитала, необходимо осуществить переоценку методом индексирования и прямого пересчета по действующим ценам на рынке.

Анализируя основные средства по ОС, нужно произвести расчет ОС на конец года. Для этого следует произвести расчет по следующей формуле:

Сост(к) = Сост(н) + Сввед – Свыб

где Сост(к) – это ОС собственность на конец года, С ост(н) – ОС собственности на начало года, Сввед – стоимость основного капитала, поступающего на счет в течение всего года,

Свыб – стоимость основного капитала, который уходил со счета в течение года.

Так как объем ОС основного капитала в начале и конце года может значительно отличаться, для анализа необходимо рассчитать их среднее значение ОС. Расчет осуществляется таким образом:

Сост (ср) = (Сост (сумм) + Сост (след))/(N+1)

где Сост (ср) – это среднее значение ОС основного капитала, Сост (сумм) – суммарные данные ОС основного капитала по состоянии на 1 число каждого месяца периода, Сост (след) – суммарный показатель ОС по состоянии на 1 число месяца, следующего после отчетного периода,

N – количество месяцев.

Как определяется остаточная стоимость основного капитала

Стоимость основного капитала компании, которая рассчитывается с учетом амортизации, является остаточной. Методика расчета данной характеристики является элементом специальной измерительной системы, которая именуется оценкой основного капитала.

Термин «основные средства» применяется во время создания налогового или бухгалтерского отчета. Основными средствами называют финансовые активы организации, которые выражаются в денежном эквиваленте и принимают участие в процессе изготовления продукции, а также оказывают услуги с эксплуатационным сроком не более одного года.

Основной капитал делится на искусственные (техническое оснащение, инструменты и прочее) и естественные (земельные участки, озера) трудовые средства.

Каждое из этих средств имеет свой срок эксплуатации и с течением времени подвержено износу.

Для увеличения износостойкости оснащения в бюджете компании предусмотрены отчисления на амортизацию, которые воспринимаются как производственные издержки.

Отчисления на амортизацию могут быть рассчитаны несколькими способами, такими как:

1) уменьшаемых остатков;2) линейный;3) списания стоимости в соответствии с величиной объема товаров;

4) списания стоимости по суммарному числу лет полезного эксплуатационного срока.

Способ уменьшаемого остатка определяет ОС объекта на начало отчетного периода и амортизационные нормативы с коэффициентом не более 3. Каждая компания может выставлять коэффициенты по своему усмотрению.

Линейный способ рассчитывается путем определения первоначальной цены оснащения в соответствии со сроками полезного применения. Данные сроки устанавливаются в соответствие с классификацией основного капитала.

Способ списания стоимости в соответствии с величиной объема товаров применяется, как правило, для расчета отчислений на амортизацию трудовых средств, направленных на добычу природных материалов. Суммарный показатель износа рассчитывается в отношении стоимости основного капитала к количеству изготовленной продукции.

Согласно способу списания стоимости по суммарному числу лет полезного эксплуатационного срока суммарный показатель амортизации должен быть рассчитан по первоначальной стоимости и соотношению между количеством лет, которые остались до конца полезного эксплуатационного срока и числом прошедших лет полезного эксплуатационного срока основного средства.

Краткая инструкция по расчету остаточной стоимости

Итак, произведем обзор действий, которые нужно осуществить для данного расчета.

Чтобы сделать правильный расчет ОС, необходимо использовать линейную или нелинейную методику начисления амортизации. Изначально нужно рассчитать ОС на каждый месяц отчетного периода.

После этого все полученные данные необходимо суммировать, а полученную сумму разделить на количество месяцев отчетного периода, которое будет увеличено на 1.

Это значит, что суммарное число в квартальном отчете должно быть разделено на 4, а не на 3, в полугодии – на 7, и за год, соответственно, – на 13.

Далее необходимо подсчитать среднее значение стоимости отдельно по каждой группе объектов. После этого полученная цифра умножается на налоговую ставку. Согласно законам РФ, каждый объект имеет свою налоговую ставку, которая не должна быть выше отметки в 2,2%.

Сумму, которая вышла при суммировании налоговой ставки среднего значения стоимости имущества необходимо разделить на 4. В итоге должна получиться ¼ от годовой налоговой суммы, которая именуется авансовым платежом. Сумма данного округленного платежа находиться во втором налоговом расчете на строке 180 раздела.

Помимо этого, необходимо определить реверсию. Это ОС объекта, образуемая после окончания поступлений доходов. Рассчитать ее можно после того, как будет завершен эксплуатационный срок объекта, а также во время перепродажи на ранних периодах.

По завершении эксплуатационного срока объекта реверсия определяется согласно гипотезе, что стоимость земли всегда будет оставаться одинаковой, поэтому прибыль, которая от нее получена, также неизменна. Норматив прямолинейного возмещения средств используется на основе мнения, что поток прибыли от здания с течением времени является убыточным.

Виды оценки: первоначальная, восстановительная, остаточная

Прежде, чем начать разговор об оценке основных средств, выскажем мысль, суть которой выглядит несколько даже крамольной.

Она заключается в том, что для бухгалтера термин «основные средства» предполагает, прежде всего, стоимостное отражение наличия имущественного капитала, которым располагает организация.

Вещественное же наполнение этого словосочетания в бухгалтерском учете весьма вторично.

На самом деле, в учетной работе нет принципиальной разницы, сколько каких-либо изделий планируется сегодня произвести на конкретном станке, установленном в цехе. Его вещественные показатели служат в учетной работе лишь в качестве идентификаторов, позволяющих «персонифицировать» объект. Все учетные процедуры в отношении любого объекта совершаются в его денежном, стоимостном выражении.

https://www.youtube.com/watch?v=qPiFdXF2iXo

Именно это и придает оценке основных средств особую значимость для всех аспектов работы бухгалтера по учету основных средств.

Виды оценок основных средств

В управленческой деятельности любой организации используется нормативно установленная система оценок стоимости имущества, применяемых для различных целей стоимостных измерений – учета, анализа, прогнозирования, формирования данных бухгалтерской, статистической и налоговой отчетности.

Любые частные ситуации, такие как продажа, передача в счет бартерных сделок, получение организацией кредита по залоговым схемам, определение размера страхового возмещения или судебное урегулирование имущественных споров, ведутся на основании данных, определяемых в этой системе оценок имущества.

Существует три базовых вида оценок стоимости, применяемых к основным фондам предприятия:

- Первоначальная;

- Восстановительная;

- Остаточная.

Здесь сразу следует упомянуть и термин «балансовая стоимость», применяемый в бухгалтерском учете для обозначения оценки. В практической деятельности часто подразумевают, что первоначальная и балансовая стоимости полностью идентичны. Однако это не совсем соответствует действительности.

Пограничным моментом, вносящим различия между ними, является случай переоценки основных средств. Стоимость объектов, прошедших переоценку, является восстановительной, по ней в дальнейшем и учитываются эти объекты в балансе.

Приобретенные же после проведения переоценки имущественные объекты принимаются на баланс в своей первоначальной оценке. Сумма, по которой учтены и те и другие основные средства, балансовая.

Однако по экономическому содержанию балансовая стоимость одних является восстановительной, а других – первоначальной.

Это является свидетельством того, что на практике бухгалтерский учет имущества ведется в смешанной форме оценок. Далее, для обозначения той стоимости, по которой учитываются основные средства, будем использовать понятие «балансовая стоимость», при необходимости указывая категорию её наполнения, первоначальную или восстановительную.

Первоначальная

Определяет ту стоимость, по которой имущественная единица поступила в учет, в качестве основного средства. Формирование первоначальной оценки имущества состоит в прямой зависимости от способа его поступления.

При покупке или создании или постройке, первоначальная сумма формируется по совокупности фактических затрат на приобретение или создание.

В случае поступления в виде вклада в уставный капитал, первоначальную стоимость устанавливают по согласованной учредителями оценке.

Основой формирования первоначальной суммы при поступлении по договорам мены (бартеру) является сумма передаваемых взамен материальных ценностей. Если же объекты получены безвозмездно, в качестве первоначальной признается текущая рыночная цена аналогичных.

Кроме того во всех случаях при формировании первоначальной суммы учитываются затраты на доставку, хранение и установку, а так же прочие, относящиеся непосредственно к внедрению объекта, расходы.В дальнейшем первоначальная балансовая стоимость, как правило, остается неизменной.

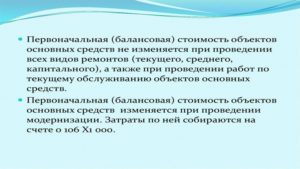

Изменение первоначальной суммы может происходить в процессе её уточнения при переоценке или проведении мероприятий, существенно изменяющих состояние объекта.

При этом таким изменением может быть как увеличение, в случаях капитального ремонта или модернизации, так и уменьшение при частичной ликвидации.

Восстановительная

На практике возникают ситуации, когда текущая балансовая стоимость перестает отвечать реально складывающейся экономической ситуации на рынке.

В таком случае организация может воспользоваться своим правом на проведение переоценки имущества.

В ходе переоценки балансовая оценка основного средства уточняется с учетом данных о рыночной стоимости затрат на создание или покупку объекта, идентичного переоцениваемому.

В результате переоценки устанавливается восстановительная стоимость основных средств. Именно восстановительная сумма с этого момента принимается, как их балансовая стоимость. Для установления суммы объекта в восстановительной оценке могут применяться различные источники сведений, в том числе:

- Информация компаний-производителей идентичных объектов;

- Сведения об уровне цен, полученные в государственных организациях или специальных публичных источниках;

- Экспертная оценка независимыми специалистами

- Следует отметить, что в дальнейшем ранее переоцененные основные средства должны обязательно переоцениваться, чтобы по переоцениваемым объектам не возникало существенных отличий по текущей восстановительной стоимости.

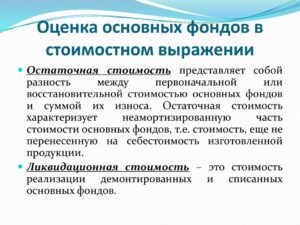

Остаточная

Для полноценного управления хозяйственными процессами важную роль имеет экономическая информация о состоянии имущественного капитала. Одним из главных её показателей является остаточная оценка имущества, определяемая как разница между балансовой (первоначальной или восстановительной) стоимостью основных средств и суммой амортизационных отчислений.

https://www.youtube.com/watch?v=9dT1vHVasS4

Таким образом, остаточная оценка объекта отражает ту долю стоимости основного средства, которая в текущий момент ещё не перенесена на производимый продукт.

По остаточной стоимости определяют степень изношенности имущества и выявляют необходимость проведения его обновления. Фонды с нулевой остаточной стоимостью следует выводить из состава имущества, ввиду их экономической неэффективности.

В случаях проведения реконструкции, модернизации, капитальных ремонтов, достройки основных фондов, происходит увеличение их остаточной стоимости в размере, рассчитываемом по суммам затрат на эти мероприятия.

Некоторые моменты, связанные с оценкой основных средств в налоговом учете

И в бухгалтерском и в налоговом учете действует одна система категорий – первоначальная, восстановительная и остаточная стоимости. Однако следует обратить внимание, что итоговые результаты формирования первоначальной стоимости для бухгалтерских и налоговых регистров могут иметь различия.

Часто это связано с моментом учета суммовых (курсовых) разниц, возникающих в процессе приобретения объектов, плату за которые определяют в привязке к иностранной валюте.

Суммовая (курсовая) разница в таких случаях определяется, как разница между рублевыми эквивалентом задолженности по оплате в валютном выражении на дату ее возникновения и на дату её погашения.

Исчисление разниц ведется по официальному курсу, устанавливаемому ЦБ РФ.

В Положении, определяющем порядок учета основных средств, разница между курсами валют, возникшая в период расчетов за приобретаемое имущество, включается в состав затрат, понесенных предприятием при поступлении основных средств. В то же время налоговый кодекс, а именно статья 256, однозначно трактует курсовую разницу, как относящуюся к категории внереализационных доходов или расходов.

Результатом становится увеличение или уменьшение «бухгалтерской» первоначальной балансовой стоимости основных фондов по отношению к первоначальной оценке, рассчитываемой в целях налогообложения.

Также пищу для разночтений дает и статья 264 налогового кодекса. Ряд видов затрат, в соответствии с этой статьей относимые в целях налогообложения в соответствии с этой статьей к прочим расходам, связанным с производством и реализацией, на основании ПБУ тоже могут быть включены в состав первоначальной стоимости имущества.

Не менее важно учитывать ограничения, накладываемые налоговым кодексом, на порядок определения восстановительной суммы объекта. Главой 25 установлено, что включение в состав доходов или расходов, учитываемых при налогообложении, включаются только те результаты пере которые приняты к учету до 01.01.2002 года.

Результаты пере произведенные позже, либо результаты пере произведенных до указанной даты, но принятые к учету после неё, не принимаются для определения восстановительной стоимости и расчета амортизации в целях налогообложения.

Остаточная стоимость основных средств, оборудования и ее учет

Остаточная стоимость призвана отобразить реальную цену на актив в текущем временном диапазоне. Показатель необходим для правильного составления бухгалтерской отчетности и формирования налоговой базы. От его величины напрямую зависит финансовый результат, который будет получен после продажи бывшего в эксплуатации объекта основных средств.

Суть понятия остаточной стоимости

Остаточная стоимость выводится для внеоборотного типа активов. Она представляет собой первоначальную цену закупки, скорректированную на стоимостное выражение степени изношенности имущественного объекта. Уровень изношенности регулируется через амортизационные отчисления, которые определяются накопительно за период эксплуатации основного средства.

СПРАВОЧНО! Остаточной стоимостью называют сумму, которая будет отнесена на затраты при списании актива с баланса.

Показатель остаточной стоимости является базой для определения обязательств по налогу на имущество. В управленческом учете стоимостное выражение текущей цены актива требуется для расчета уровня эффективности эксплуатации имеющихся в распоряжении компании основных фондов. Значение остаточной стоимости необходимо:

- при заключении сделок по обменным операциям, если предметом соглашения являются имущественные активы;

- при продаже оборудования и других видов основных средств;

- при оформлении займа, по которому залогом выступает имущество предприятия;

- в случае использования основных средств в виде вклада в уставный капитал;

- для определения размера страховой суммы при необходимости застраховать имущество организации;

- для предоставления судебным органам в виде справочной информации при разбирательстве по имущественному спору;

- при начале мероприятий по банкротству учреждения.

Отличительные признаки остаточной стоимостной оценки

При характеристике внеоборотных фондов используется несколько видов стоимостных оценок. В их числе первоначальная и остаточная. Первый тип представляет собой сумму, которую предприятие уплачивает за актив при его покупке. В состав этого показателя включаются фактически понесенные затраты, обусловленные сделкой:

- оплата стоимости объекта договора;

- издержки по транспортировке до пункта назначения;

- погашение таможенных сборов, пошлин, регистрационных платежей;

- оценочная стоимость полученных услуг по монтажу, сборке, наладке, доработке купленного оборудования.

Для первоначальной стоимости характерно постоянство ее денежного измерения. Из года в год этот показатель остается неизменным в учетных данных. Корректировки возможны в случаях дооценки или уценки актива, модернизации оборудования, частичного разрушения и ликвидации.

https://www.youtube.com/watch?v=bnj0jD8hhpw

Остаточная стоимость не обладает признаками постоянства. Ее значение систематически меняется. Базой для ее расчета является первоначальная оценка. Ежемесячно остаточная величина цены становится меньше.

По остаточной стоимости владельцы имущества определяют момент, когда необходимо выводить из эксплуатации внеоборотное средство.

Первоначальная оценка формируется на момент принятия актива к учету, а остаточная – в процессе эксплуатации.

Методика расчета

Итоговое значение остаточной оценки внеоборотных фондов выводится по состоянию на конкретную дату. Такой пороговой датой может быть день составления отчетности или окончание отчетного интервала, дата проведения инвентаризации. В бухгалтерских регистрах фигурирует два типа стоимости:

- первоначальная разновидность;

- восстановительный вид.

Остаточную всегда надо определять расчетным путем. Базовая формула для ее вычисления может иметь вид:

- Первоначальная оценка – Величина накопленных амортизационных отчислений за весь период нахождения актива в эксплуатации.

- Размер восстановительной цены – Амортизация, накопленная к моменту расчетных операций.

ОБРАТИТЕ ВНИМАНИЕ! Способ расчета на базе восстановительной стоимости актуален для объектов, по которым на отчетную дату была проведена переоценка.

Более сложная методика расчета предполагает участие показателя амортизационной премии. Она используется в налоговом учете. В этом случае алгоритм действий будет следующим:

- от величины первоначальной оценки отнимается общее денежное выражение амортизационного типа премии;

- от полученной разности вычитается сумма по амортизационным отчислениям, выведенная за один месячный интервал;

- остаток суммы перемножается с числом, равным общему количеству месяцев пребывания рассматриваемого объекта в эксплуатации.

Амортизационные отчисления характерны для основных средств, порядок их расчета регламентирован ПБУ 6/01, и для нематериальной разновидности активов – регламентация операций относится к сфере влияния ПБУ 14/2007.

Оценка остаточной цены

Нормы законодательства позволяют коммерческим субъектам хозяйствования производить переоценку находящихся у них в собственности активов. Периодичность таких манипуляций не должна быть чаще одного раза за годовой интервал. Проводится эта операция в конце отчетного года. Для переоценивая формируют группы из однотипных объектов. За основу берется текущая стоимость.

Если переоценка по имущественным активам была осуществлена единожды, то в дальнейшем она будет производиться на регулярной основе. Это необходимо для создания условий по соответствию цены объекта в учетных данных стоимостной оценке восстановительного типа. Схема действий бухгалтера при переоценке имущества:

- пересчет стоимости актива;

- пересчет амортизации по объекту;

- отражение обновленных данных в учете обособленно от других показателей;

- размер дооценки заносится в добавочный капитал;

- величина уценки приравнивается к прочим издержкам, которые используются для выведения финансового результата деятельности предприятия.

В балансовой отчетности итоги переоценки показываются отдельной строкой.

ВАЖНО! Переоценка может быть инициирована только по отношению к активам, которыми организация владеет на праве собственности.

Приемы изменения оценочной стоимость используются предприятиями для приведения учетной цены к рыночной величине. Это необходимо для придания учетным сведениям реальности в условиях текущих рыночных тенденций. Например, год назад фирма купила компьютер:

- он имеет первоначальную стоимость в размере 87000 руб.;

- амортизация по нему была начислена в общей сумме на 7500 руб.;

- расчетная остаточная стоимость составляет 79500 руб. (87000–7500);

- прогнозная цена, по которой предприятие смогло бы продать оборудование в текущий момент, не превышает порога в 66000 руб.;

- для приведения в соответствие балансовой цены реалиям рыночной конъюнктуры в учете проводится переоценка;

- результатом изменения стоимости в конце отчетного периода стала уценка в размере 13500 руб.;

- восстановительная оценочная стоимость равна рыночной цене бывшего в эксплуатации компьютерного оборудования.

ЗАМЕТЬТЕ! Переоценка всегда носит добровольный характер. Законодательные нормы не обязывают собственников имущества производить уценку или дооценку, правилами бухучета руководство предприятий наделяется полномочиями по самостоятельному принятию решений в вопросе корректировки стоимости.

Особенности учета

Остаточную стоимость можно рассчитать путем сопоставления сальдо по нескольким счетам. Для этого требуется знать итоги оборотов на конкретную дату по синтетическим счетам 01 и 02.

Счет 01 применяется для обозначения первоначальной оценки имущественных активов в форме основных средств. На нем все расходы, понесенные компанией при покупке или создании объекта, аккумулируются в дебетовых оборотах.

Для вычисления остаточной оценки учитывать необходимо только дебетовое сальдо по этому счету.

https://www.youtube.com/watch?v=zoMShlDMdrY

Счет 02 систематизирует данные о начисленной амортизации по основным фондам. Производимые на регулярной основе отчисления амортизационного типа заносятся в кредит счета. Они накапливаются до момента списания актива с баланса предприятия. Кредитовое сальдо отражает общую сумму сформированной за период эксплуатации амортизации.

При расчете остаточной стоимостной оценки от дебетового сальдо по счету 01 вычитают кредитовое сальдо по счету 02.

Если амортизационные отчисления производились не только в отношении активов, числящихся на 01 счете, но и по объектам из числа доходных вложений в материальные ценности, надо обособить такие начисления из общей суммы.

Этот подход реализуется для того, чтобы определить остаточную стоимость не только группы основных средств, но и доходных вложений. Такие категории показателей отражаются в балансе отдельно друг от друга:

- в строке балансовой формы под номером 1150 отображается величина остаточной оценочной стоимости, сформированной по счету 01;

- в ячейке с кодом 1160 показывается размер остаточной стоимости по доходным вложениям, произведенным в отношении ряда материальных ценностей.

Если требуется определить величину остаточной стоимости по группе активов из числа нематериальных средств, за основу берутся данные по счетам 04 и 05. В дебете 04 счета собраны суммы по стоимости первоначального типа НМА, а в кредите 05 отражается накапливаемая амортизация. Расчет ведется путем вычитания из дебетового остатка 04 счета кредитового сальдо по счету 05.

При продаже имущественных активов в учете должна быть обозначена остаточная стоимость. Ее надо списать отдельно от амортизации. В итоге получится, что вся числящаяся за проданным объектом первоначальная стоимость тоже будет списана. Корреспонденции при передаче третьим лицам в собственность основных средств будут такими:

- Д91–К01, запись фиксирует факт списания остаточной стоимости;

- Д02–К01, накопленные суммы по амортизационным отчислениям в отношении отдельного актива списаны с баланса.

Для операций, характеризующих выбытие основных средств, к счету 01 вводится аналитический субсчет «Выбытие». Это необходимо для разграничения первоначальной стоимости и цены реализации имущества.

Упрощенцы при реализации основных средств могут показать доход в учете датой фактического поступления выручки на расчетный счет. При общей системе налогообложения результатом списания активов могут быть прибыль или убыток. В последнем случае бухгалтер при проведении сделки по продаже имущества показывает полученный результат дебетованием счета 99 и кредитованием 91 счета.

По правилам налогового учета убыток должен быть обозначен в расходах одинаковыми частями на протяжении расчетного интервала. Такой промежуток времени определяется в месяцах.

Для его выведения необходимо вычесть из предполагаемого периода эксплуатации актива (в месяцах) фактический показатель срока эксплуатации.

Эта расчетная величина может быть скорректирована, если в процессе применения амортизационной премии вводились понижающие или повышающие коэффициентные значения.

Остаточная стоимость основных средств

При заполнении бухгалтерского учета, особое внимание уделяется расчета остаточной стоимости основных средств. Причиной этому является то, что данный показатель представляет собой основу для формирования статьи налога на имущество предприятия. В том случае, если она определяется бухгалтером неправильно, то у предприятия могут возникнуть проблемы при проверке сотрудниками УФНС.

Что такое остаточная стоимость

Остаточной или балансовой стоимостью называют разность изначальной стоимости собственности предприятия, а также общей суммы накопленной амортизации.

Также некоторые специалисты называют ей общей ценой актива на отчетный период, который остался для списания на затраты организации.

Определение данного показателя в бухгалтерском балансе позволяет выявить, а также оценить степень износа имущества предприятия. Поэтому по итогу расчётов и проведения оценки, руководство компании может организовать бизнес — план по модернизации и ремонту оборудования.

Многие неопытные бухгалтера путают понятие рыночной стоимости и остаточной стоимости, поэтому их расчеты в большинстве случаев не верны.

Подробнее рассмотрим каждое из понятий:

- Остаточная стоимость не позволяет рассчитать текущую рыночную цену, так как с ее помощью можно определить процент от изначальной цены;

- Рыночной называют сумму, которую готов заплатить потребитель за товар. При этом она может быть в несколько раз выше остаточной.

Определение применяется в отношении основных средств. Для этого бухгалтер рассчитывает общую сумму данного актива за определенный период.

Эта процедура является необходимой, так как данный параметр является налоговой базой для формирования налога на имущество предприятия.

Также его нередко используют для определения эффективности эксплуатации основного фонда в производстве товаров и услуг и в проведении общего анализа состояния производства.

Что относят к основным средствам

Основные средства производства — это совокупность материального имущества предприятия, которое может быть представлено в натуральной форме.

Данная собственность организации используется для производства товаров и услуг в течение долгого срока эксплуатации.

https://www.youtube.com/watch?v=dFBKMnNEC9Q

Существуют определенные параметры, которые характерны для фондов:

- Данная разновидность актива применяется организацией для создания или реализации продукта труда с целью получения выгоды в виде прибыли;

- Срок эксплуатации собственности предприятия должен превышать 1 год;

- Общая цена должна быть выше 100 000 рублей;

- Основным средствам предприятия относят то имущество, которое руководство предприятия в течение долгого времени не планирует передавать другим организациям.

Таким образом, к основным средствам предприятия могут относиться производственные здания, транспорт, оборудование, необходимое для производства продуктов труда, приборы и устройства измерения, применяющиеся в лаборатории.

Данная разновидность актива предприятия может использоваться как:

- Личная собственность предприятия, которая впоследствии может быть продана, сдана в аренду другой организации;

- Имущество, которая была арендована организацией;

- Имущество, которое было передано в пользование предприятием по доверенности или полностью перепродано.

Одной из важнейших характеристик основных средств является то, что они могут определяться и оцениваться по изначальной стоимости, восстановительной или остаточной:

- К первому типу относится общая стоимость фактических расходов компании, которые были направлены на покупку, производство фонда;

- Восстановительной называют общую сумму, которая была получена после проведения переоценки остаточной стоимости;

- Расчёт остаточной считается важнейшим показателем, так как именно по данному критерию основные средства отражаются в балансе.

Рассмотрим подробнее, как правильно определить остаточную цену в бухгалтерском балансе.

Правила расчета

Помимо определения налоговой базы, расчет остаточной стоимости необходимо также в таких случаях как:

- при проведении сделки купли — продажи, обмена;

- при оформлении кредитного займа под сдачу имущества в залог;

- при определении суммы страховой выплаты;

- при проведении реструктуризации по причине банкротства компаний.

Для определения существует формула для расчета показателя. Она является наиболее распространенной, так как для этого не потребуется дополнительных знаний и расчетов:

ОС = ПС – СА, где

- ОС — это остаточная для основных средств предприятия;

- ПС — Это первоначальная цена основных средств;

- СА — общая сумма амортизации, которая приходится на дату определения остаточной стоимости.

Как же она может рассчитываться по другой формуле. Данный способ используется специалистами реже. Несмотря на это он отлично подходит для определение стоимости имущества, срок эксплуатации которого зависит от объема производства:

ОС = (ПС – АП) – АО x n, где

- ОС — остаточная стоимость основных средств предприятия;

- ПС — это первоначальная цена;

- АП — общая сумма амортизационной премии;

- АО — сумма амортизационных отчислений за один месяц;

- n — общее количество месяцев, в течение которых основное средство применялось для производства товаров и услуг.

Для начала необходимо рассчитать общую сумму амортизации основных средств, которая приходится на дату отчётного периода.

В том случае, если вы уже ранее определяли, посмотреть показатель можно в разделе «Накопленная амортизация». Если вам только предстоит ее рассчитывать, то можно воспользоваться одним из представленных методов:

- Линейный способ расчёта;

- Нелинейный способ расчета;

- Метод расчёта по сумме числа лет;

- Метод уменьшающегося остатка;

- Производственный способ расчета амортизации.

Стоит отметить, что при расчете остаточной стоимости многие бухгалтера параллельно рассчитывают ликвидационную. При правильном расчете первый показатель будет больше, чем второй.

Переоценка и повторный расчет

Переоценка остаточной цены основных средств является необходимой операцией на любом предприятии. Она проводится в конце отчётного года.

Таким образом, сотрудник бухгалтерии подготавливает полный отчет и проводит подробную оценку для формирования определенной суммы, необходимой для восстановления или модернизации средств предприятия.

При этом важным параметром является приведение полученного результата к актуальному курсу на рынке сбыта.

https://www.youtube.com/watch?v=TStcGltJb8Y

Также оценка позволяет дополнительно перепроверить данные, которые формировались в течение длительного времени.

Переоценку средств можно проводить только для того имущества, которое находится в собственности предприятия.

После того, как была проведена переоценка, необходимо определить остаточную цену. Ее можно получить по формуле:

Ос = Вс – Са, где

- Ос — остаточная стоимость основного средства;

- Вс — его восстановительная цена;

- Са — общая сумма амортизации.

В случае переоценки, восстановительная цена основного фонда будет являться изначальной.

В бухгалтерском балансе проведение переоценки будет выражено в виде амортизации. Оно означает перенос общей цены основного средства на тот продукт труда, который создается организацией. Таким образом, предприятие может сформировать определенную статью финансов, которые будут работать на повышение основного фонда компании.

Расчет остаточной стоимости основных средств

Основные средства предприятия— имущественные фонды, которые используются в производственных процессах компании. Их остаточной стоимостью называют разницу между изначальной/восстановительной ценой объекта и его накопленной амортизации за эксплуатационный период. Также ее называют балансовой ценой ОС на определенную дату.

Основные материальные ресурсы компания/учреждение может получать:

- путем обмена, приобретения на платной основе;

- на безвозмездной основе (бескорыстная передача);

- при возведении здания/сооружения (строительство);

- от взносов в уставной капитал.

Согласно классификатору к основным имущественным фондам относятся:

- строения, различные сооружения, помещения;

- земельные участки;

- транспорт;

- оргтехника и вычислительные приборы;

- измерительные устройства;

- племенной скот;

- производственно-хозяйственное оборудование;

- музейные фонды;

- многолетние деревья и пр.

Для чего необходима и в каких случаях используется остаточная стоимость?

Остаточная стоимость необходима для:

- определения степени износа имущественного фонда, а также его списания (при необходимости);

- расчета налоговых отчислений на имущество;

- оценки эффективности применения основных ресурсов;

- анализа общего состояния производства.

Остаточная стоимость ОС используется в следующих процедурах:

- при заключении сделок, связанных с куплей/продажей/обменом имущественных фондов компании;

- при осуществлении кредитных операций под залог материальных активов;

- при расчете величины страховой суммы;

- при внесении нематериальных активов в уставной капитал;

- при проведении процедуры банкротства либо при реструктуризации учреждения;

- при разрешении имущественных споров.

Для объективного определения размера остаточной стоимости необходим правильный расчет такого показателя, как амортизационные отчисления.

Амортизация основных фондов может осуществляться несколькими способами:

- линейным;

- нелинейным;

- производственным;

- по сумме количества лет;

- по размеру уменьшаемого остатка имущества и периоду его полезного применения.

Период полезного действия – срок, в течение которого основные фонды будут использоваться предприятием для получения прибыли.

Амортизацию не начисляют по материальным объектам, не изменяющим свои потребительские свойства в течение всего периода их использования. К ним относят:

- музейные экспонаты, коллекции;

- землю;

- объекты природопользования.

Формула расчета:

ОС = ВС/ПС – НА, где

ОС – остаточная цена;

ВС/ПС – восстановительная/первоначальная стоимость;

НА – накопленная амортизация.

https://www.youtube.com/watch?v=b48ZnWqfXcE

В проводках исчисление остаточной стоимости будет отражаться как разница между дебетовым сальдо счета 01 и кредитовым – 02.

Остаточная стоимость основных имущественных активов может равняться нулю, только если накопленная амортизация достигнет их первоначальной стоимости.

Первоначальная

– фактическая цена основных ресурсов на дату их покупки и внесения в бухгалтерские документы предприятия.

Иными словами это затраченные средства учреждения на производство/возведение/покупку основных материальных ресурсов, за исключением НДС и прочих вычетов, положенных к возмещению.

Уменьшение/увеличение первоначальной стоимости ОС – модернизация/реконструкция или ликвидация материального объекта, обязательно отражается в бухгалтерских документах.

Восстановительная

– стоимость материальных активов (ОС) после произведенной переоценки.

Переоценка основных имущественных фондов осуществляется для выявления их реальной (рыночной стоимости).

Для этого первоначальная цена ОС пересчитывается с учетом рыночных цен и текущих условий воспроизводства. При этом объекты переоцениваются по текущей стоимости один раз в год на конец отчетного периода (31 декабря).

При расчете восстановительной стоимости основных ресурсов могут использоваться:

- рыночные цены на аналогичный товар, которые устанавливают производители;

- средний уровень цен, размещенный в СМИ;

- сведения о рыночной стоимости продукции, полученные из Росстата;

- заключение финансовых аналитиков.

#основные средства#остаточная стоимость#расчет стоимости

Отправить

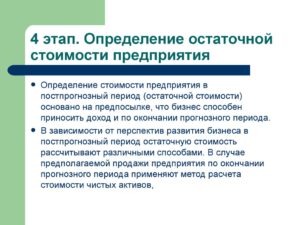

Понятие остаточной стоимости объектов

Величина стоимости бизнеса по методу дисконтированных денежных потоков существенно зависит от ожидаемой стоимости бизнеса на конец прогнозного периода. Остаточная стоимость бизнеса может быть рассчитана не только по модели Гордона.

Как рассчитать остаточную стоимость основных средств

В отдельных случаях может быть обосновано применение и других приведенных ниже методов расчета.

При эффективном управлении бизнесом срок его жизни стремится к бесконечности. Однако прогнозировать ожидаемые потоки доходов на несколько десятков лет вперед нецелесообразно: чем больше период прогнозирования, тем ниже точность прогноза.

Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом терминальная стоимость — от английского «terminal value»).

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из следующих методов, позволяющих рассчитать стоимость бизнеса на дату окончания прогнозного периода:

— метод расчета по стоимости чистых активов может быть использован для стабильного фондоемкого бизнеса, стоимость которого существенно зависит от стоимости его материальных активов.

Метод также применим в случае, если в конце прогнозного периода предполагается продажа активов предприятия.

Обоснованно применить метод и в случае, когда в качестве прогнозного периода выбран период существования предприятия исходя из планов его собственников, менеджмента.

— метод предполагаемой продажи, согласно которому стоимость реверсии рассчитывается путем умножения годовой величины денежного потока на ожидаемое значение мультипликатора на дату окончание прогнозного периода.

Метод применим при наличии активного рынка сделок по купле-продаже аналогичных компаний на дату оценки и обоснованных прогнозов развития данного рынка в течение прогнозного периода.

В Российской практике оценки бизнеса данный метод применяется редко.

— модель Гордона применяется в случае, если к завершению прогнозного периода темпы роста денежных потоков предприятия стабилизируются на невысоком уровне при наличии обоснованного предположения о том, что в постпрогнозном периоде будут сохранены небольшие стабильные долгосрочные среднегодовые темпы роста денежного потока. Модель Гордона обоснованно применить в случае, когда в качестве прогнозного периода выбран период, по достижении которого темпы роста денежных потоков предприятия стабилизируются на невысоком уровне.

https://www.youtube.com/watch?v=oRTSEVFswRo

Чаще всего для расчета остаточной стоимости оцениваемого бизнеса применяют модель Гордона, формула которой представлена в двух следующих вариантах:

где ОС – остаточная стоимость бизнеса на конец прогнозного периода;

d– ставка дисконта;

q – стабильные долгосрочные темпы роста денежных потоков в постпрогнозном периоде;

ДПn и ДП(n+1) – величины денежного потока, соответственно, последнего (n-го) года прогнозного периода (ДПn) и первого года постпрогнозного периода (ДП(n+1)).

Очевидно, что приведенные формулы одинаковы, поскольку равны их числители: ДП(n+1)= ДПn×(1+q).