Первичные документы бухгалтерского учета важны и в вопросах ведения бухучета, и в определении объема налоговых обязательств. Ответственному за составление первичных документов бухгалтерского учета специалисту компании важно четко понимать содержание и формы таких документов, а также знать специфику ведения учетных регистров.

Роль первичного документа в бухгалтерском учете

Перечень возможных первичных документов бухгалтерского учета

Какие сведения должны содержать формы первичных документов

Первичные документы и регистры бухгалтерского учета

Итоги

- Роль первичного документа в бухгалтерском учете

- Перечень возможных первичных документов бухгалтерского учета

- Тема 2. Бухгалтерские документы

- 2.2. Реквизиты бухгалтерских документов

- Новый закон о бухучете: какие первичные учетные документы можно использовать

- Обязательные формы: кассовые документы

- Обязательные формы: перевозочные документы

- Процедура утверждения форм первички

- ТОРГ-12: быть или не быть

- Какие обязательные реквизиты должен содержать первичный учетный документ

- Когда должен быть составлен первичный учетный документ

- Исправление ошибок в первичных документах

- Обязательные реквизиты первичных документов

- 21. Первичные учетные документы. Обязательные реквизиты

- 22. Организация документа оборота на предприятии

- 23. Инвентаризация

- Реквизиты бухгалтерских документов

- Реквизиты первичных документов

- Реквизиты бухгалтерских регистров

- Реквизиты бухгалтерской отчетности

- Также читайте:

- Обязательные и дополнительные реквизиты бухгалтерских документов

- Документы, регистры и реквизиты

- Первичные документы и практика их использования

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ).

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2021–2021 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

Подробнее об указанных ведомостях см. в статье «Образец заполнения расчетно-платежной ведомости Т 49».

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

Подробнее о данном акте см. в материале «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

Об этом подробнее см. в статье «Унифицированная форма № ОС-1а — бланк и образец».

- Списание объекта ОС оформляется актом по форме ОС-4.

Подробнее см. в материале «Унифицированная форма № ОС-4 — Акт о списании объекта ОС».

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

Подробнее о таком первичном документе см. в статье «Унифицированная форма № ИНВ-1 — бланк и образец».

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

Об этом см. в материале «Унифицированная форма № ИНВ-1а — бланк и образец».

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности такой список первичных документов бухгалтерского учета 2021–2021 годов:

- Приходный кассовый ордер.

Подробнее о его составлении см. в статье «Как заполняется приходный кассовый ордер (ПКО)?».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- Расходный кассовый ордер.

Подробности о нем см. в материале «Расходный кассовый ордер — бланк и образец».

О правилах оформления этого документа читайте здесь.

О том, чем руководствоваться, оформляя такой документ, читайте в статье «Каковы правила оформления авансовых отчетов в 2021 году?».

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

О принципах ее оформления см. материал «Бухгалтерская справка об исправлении ошибки — образец».

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2021-2021 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

Тема 2. Бухгалтерские документы

Документы являетсяисходным пунктом бухгалтерского учета.

Бухгалтерскаядокументация это часть системыуправленческой документации организациив соответствии с Общероссийскимклассификатором управленческойдокументацией (ОКУД), утвержденнойпостановлением Госстандарта России от30 декабря 1993 года №299.

Документыбухгалтерского учета можно разделитьна три уровня: первичная учетнаядокументация, регистры бухгалтерскогоучета и отчетная бухгалтерскаядокументация.

Остановимся напервичной бухгалтерской документации.Это документы, фиксирующие фактысовершения хозяйственной операции.Первичный учетный документ должен бытьсоставлен в момент совершения операции,а если это не предоставляется возможным– непосредственно после её окончания.

https://www.youtube.com/watch?v=qC1N-kY-9CY

Образцы формдокументов утверждаются правительственнымиорганами. Такие формы документовназываются типовыми или унифицированными.

Бухгалтерскиедокументы классифицируют по несколькимпризнакам:

- Распорядительные. Например: Приказы об учетной политике, о предоставлении отпуска, о проведении инвентаризации и т. д.

- Оправдательные (исполнительные). Например: приходные и расходные кассовые ордера, товарно-транспортные, счет-фактуры, накладные, акты, накладные и т.д. счет фактуры – это приложения к товарно – транспортным накладным. Составляются в интересах налоговой инспекции

- Документы бухгалтерского оформления. Например: расчетно-платежные ведомости, расчет отпускных, расчет пособия по временной нетрудоспособности, расчет амортизации и другие.

- Комбинированные документы – содержат те и другие элементы. Например, расходные кассовые ордера.

- внутренние. Например: накладная на внутреннее перемещение, ПКО, РКО, акты.

- внешние. Например: ТТН, счет — фактуры

По степени обобщения хозяйственных операций;

- первичные. Например: ПКО, РКО, ТТН, акты, накладные.

- сводные. Например: Кассовый отчет, товарный отчет, авансовый отчет, материальный отчет.

По порядку использования;

- разовые. Например: ПКО, РКО, акты.

- накопительные. Например: дневной заборный лист, лимитно-заборная карта.

2.2. Реквизиты бухгалтерских документов

Документы состоятиз отдельных показателей, которыеназываются реквизиты (от латинскогослова «требуемое, необходимое»).

Совокупностьреквизитов документа определяют егоформу.

Чтобы документотвечал своему назначению, он долженбыть составлен в соответствии с формой,принятой для данной категории документов.

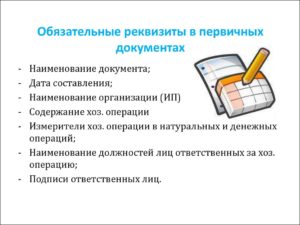

Но в любом случаедокумент должен содержать следующиеобязательные реквизиты:

- Наименование документа (формы)

- Код формы

- Дата составления

- Наименование организации составившей документ

- хозяйственной операции

- Измерители хозяйственной операции

- Фамилии и должности ответственных лиц, их личные подписи.

Если документявляется внешним документом, то помимоличных подписей на документе должнабыть проставлена круглая печатьорганизации.

Электронныйдокумент содержит ту же самую информацию,что и бумажный электронногодокумента можно просмотреть на экранекомпьютера. Электронный документ можнораспечатать в бумажном виде. Электронныйдокумент можно размножить в огромномколичестве совершенно идентичныхэкземпляров, можно мгновенно переслатьна другой компьютер в другой точкеземного шара с помощью электроннойпочты.

Но электронныйдокумент проще подделать, чем бумажный,если, конечно, не предпринимать специальныхмер защиты.

Проблемы защитыот подделки электронных документоврешаема. В России, как во многих другихстранах мира, принят Закон об электроннойподписи, направленный на решениеуказанной проблемы.

Электронныедокументы уже широко используются вобщении предприятий с банками и сналоговыми органами.

Все документы вбухгалтерии тщательно проверяют с трехсторон: юридической, с точки зренияоформления, арифметической.

Проверенныедокументы регистрируют в журналерегистрации документа.

Внесение исправленийв кассовые и банковские документы недопускается. В остальные первичныеучетные документы исправления могутвноситься лишь по согласованию сучастниками хозяйственных операций,что должно быть подтверждено подписямитех же лиц, которые подписали документы,с указанием даты внесения исправлений.

В настоящее времяособое внимание уделяется унификациии стандартизации документов. Унификациядокументов – это разработка единойформы документов России для оформленияоднородных хозяйственных операций вразличных организациях. В Россииунифицированы формы кассовых документов,банковских документов и др.

Они обязательныдля всех сфер деятельности. Наряду сунификацией важное значение имеетстандартизация документов. Стандартизация- это установление одинаковых стандартныхразмеров бланков типовых документов.

https://www.youtube.com/watch?v=iRvLN4yAWs4

При ведении бухгалтерского учета важноналадить рациональный документооборот,т.е. оптимальную систему формированиябухгалтерских документов, принятие ихк учету, перемещения по предприятию, ихтекущего хранения и передачи в архив.

Это обеспечивает высокую степеньнадежности учета при минимальныхзатратах времени и средств.

Новый закон о бухучете: какие первичные учетные документы можно использовать

Новый закон о бухучете: какие первичные учетные документы можно использовать 22 февраля 2013 22 февраля 2013

С начала года вступил в силу новый федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Среди введенных им новшеств — изменение требований к первичным учетным документам.

В настоящей статье главный эксперт форума «Бухгалтерии Онлайн» Александр Погребс рассказывает, чем из привычной «первички» можно пользоваться, а чем — нельзя.

Если старый закон о бухучете разрешал принимать в работу только унифицированные документы, форма которых утверждена Госкомстатом, то теперь следует пользоваться формами, которые разрабатывает сама организация и утверждает ее руководитель.

Эти формы можно разработать самостоятельно, а можно использовать и унифицированные, предварительно проверив наличие в них всех обязательных реквизитов, установленных новым законом.

Обязательные формы: кассовые документы

Однако из этого правила существует ряд исключений.

Во-первых, для организаций государственного сектора формы первичных учетных документов устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

В настоящее время действуют, например, формы, утвержденные приказом Минфина России от 15.12.10 № 173н. Вряд ли стоит ожидать их отмены или внесения в них существенных изменений.

Так что бюджетники по-прежнему должны использовать старые формы.

Во-вторых, если органами власти утверждены обязательные к применению первичные документы, то их тоже надо применять, как и прежде.

Классический пример таких обязательных документов можно найти в положении ЦБ РФ от 12.10.11 № 373-П, которое посвящено кассовой дисциплине.

Это положение напрямую обязывает все организации и индивидуальных предпринимателей использовать при оформлении кассовых операций унифицированные первичные документы.

Приведены их названия и цифровые коды, которые соответствуют Общероссийскому классификатору управленческой документации ОК 011-93.

Итак, обязательны к применению практически все первичные кассовые документы, утвержденные постановлением Госкомстата России от 18.08.98 № 88:

— КО-1 «приходный кассовый ордер» — код 0310001;

— КО-2 «расходный кассовый ордер» — код 0310002;

— КО-4 «кассовая книга» — код 0310004;

— КО-5 «книга учета принятых и выданных кассиром денежных средств» — код 0310005.

Кроме того, обязательными являются две формы из альбома унифицированных форм по учету заработной платы, утвержденных постановлением Госкомстата России от 05.01.04 № 1:

— Т-49 «расчетно-платежная ведомость» — код 0301009;

— Т-53 «платежная ведомость» — код 0301011.

Обязательные формы: перевозочные документы

Нельзя забывать и про другие документы, утвержденные к обязательному применению.

Это, в частности, транспортная накладная, утвержденная постановлением Правительства от 30.12.11 № 1208. Кроме того, обязательными являются железнодорожные перевозочные документы, которые утверждены тремя приказами МПС РФ от 18.06.03: № 30, № 32 и № 39.

Есть обязательные документы и в других сферах деятельности. Так что, перед тем, как разработать и утвердить свою форму первичного учетного документа, убедитесь, что аналогичной обязательной к применению формы не существует.

Процедура утверждения форм первички

Документы, применяемые организацией для учета фактов своей хозяйственной жизни, должны быть утверждены руководителем организации. При этом руководитель должен утвердить еще и перечень должностных лиц, имеющих право подписи этих первичных учетных документов.

https://www.youtube.com/watch?v=qH1irMCeQ1A

Если в организации решили использовать привычные унифицированные формы, их надо всё равно утвердить в качестве применяемых организацией первичных учетных документов. Видимо, большое количество организаций так и поступят, тем более что большинство популярных бухгалтерских программ уже настроено на применение старых унифицированных форм.

В связи с этим, очень часто звучит вопрос, надо ли убирать из утверждаемого образца слова «унифицированная форма». Считаю, что если организация утвердит первичный документ с такой надписью, это никак не вступит в противоречие с новым законом.

Главное, чтобы этот документ имел все необходимые реквизиты и был утвержден руководителем организации.

Часто спрашивают, будет ли являться легитимным первичный учетный документ, на котором совсем не будет указано, кем и когда он утвержден, то есть не будет имени руководителя организации и даты утверждения. На мой взгляд, это уже явно излишние опасения. Отразите эти сведения на бланке — хорошо, не отразите — тоже нормально. Данные сведения не являются обязательным реквизитом.

ТОРГ-12: быть или не быть

Самые большие споры о том, должна ли сохраниться в «унифицированном» виде самая известная накладная ТОРГ-12.

Сразу надо заявить — этот первичный документ перестал быть обязательным. Его можно применять, но только на добровольной основе. Отношение к этому популярному ранее документу диаметрально противоположное. От «самый неудобный документ» до «лучше не придумаешь».

Думаю, что те продавцы, кому ТОРГ-12 не нравится, уже придумали и утвердили товарную накладную в той форме, какая для них будет наиболее удобной.

Другие, возможно, просто убрали из накладной всё лишнее, что им мешало. А большинство, наверное, оставит всё как есть, утвердив ТОРГ-12 в качестве своего первичного учетного документа.

Пока разработчики какой-нибудь бухгалтерской программы не предложат им другую форму.

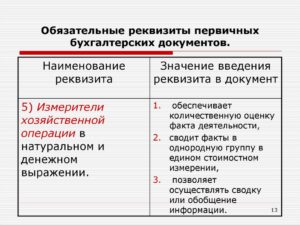

Какие обязательные реквизиты должен содержать первичный учетный документ

Перечень обязательных реквизитов первичного учетного документа установлен в статье 9 нового закона.

Этот перечень включает в себя: 1) наименование документа; 2) дату его составления; 3) наименование экономического субъекта, составившего документ; 4) содержание факта хозяйственной жизни; 5) величина натурального и (или) денежного измерения этого факта с указанием единиц измерения; 6) наименование должности лиц, совершивших сделку или операцию, и ответственных за правильность ее оформления, либо за правильность оформления свершившегося события; 7) подписи этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В целом этот перечень идентичен прежнему.

Небольшие отличия связаны с изменением терминологии: «хозяйственную операцию» заменили на более широкое понятие «факт хозяйственной жизни».

Это означает, что оформлять документами нужно не только действия самой организации — сделку или операцию, но и другие события, которые происходят помимо воли должностных лиц организации, но способны оказать влияние на ее финансовое положение или финансовый результат ее деятельности.

Уточнили требования в отношении величины измерения факта хозяйственной жизни.

Поскольку применена формулировка с использованием союзов «и (или)», можно сделать вывод, что допустимо указывать, как натуральное и денежное измерения одновременно, так и только одно из них: или натуральное, или денежное.

Честно говоря, это тоже не новость — и раньше первичные документы вполне могли обходиться только одним измерением. Так, документы по кассовым операциям имеют, как правило, только денежные измерители, а некоторые документы складского учета — только натуральные.

Еще одно отличие связано с расшифровкой подписей должностных лиц. Новый закон предписывает указывать фамилию и инициалы должностных лиц, тогда как старый ограничивался только личной подписью. Правда, требование о расшифровке подписи существовало и раньше — в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Когда должен быть составлен первичный учетный документ

В статье 9 Закона № 402-ФЗ применена более короткая формулировка, которая при этом не намного отличается от предыдущей: «Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания».

Похожая формулировка была и в старом законе, но, тем не менее, сложилась устойчивая практика, когда первичный учетный документ составляется не сразу, а спустя время.

Например, организация осуществляет поставку продукции в адрес одного покупателя несколькими отгрузками. Ждет подтверждения от покупателя о приемке и только тогда составляет общую накладную ТОРГ-12 с согласованными цифрами.

https://www.youtube.com/watch?v=nluFrLM_cNU

Такой подход может считаться законным только в одном случае. Когда отпуск товара у поставщика учитывается другими (внутренними) первичными документами. И покупатель приходует к себе товар на основании своих приемных актов. В этом случае итоговая накладная, хоть и является документом по сделке, но не будет считаться «первичным учетным».

Конечно, когда итоговая накладная составляется на бумаге, можно поставить дату и задним числом. Поэтому такая практика и не имеет большого противодействия со стороны контролирующих органов.

Но в последнее время вопрос стал обостряться в связи с использованием электронных первичных документов. Ведь там дата документа фиксируется независимым посредником — оператором электронного документооборота.

И тут накладная, подписанная и отправленная через неделю после отгрузки товара, уже не может найти одобрения у налоговиков.

Исправление ошибок в первичных документах

Когда сопоставляешь нормы старого и нового законов о бухгалтерском учете, сразу обращаешь, что в новом тексте нет запрета на исправление кассовых и банковских документов. Но это вовсе не означает, что введено послабление для бухгалтеров. Речь только о наведении порядка в субординации между нормативными актами.

Ведь наличный и безналичный оборот регулируются другими законами, вот им на откуп и отдали регулирование документооборота по кассе и банку. В законе о бухучете оставили лишь хорошо знакомую всем фразу «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

Таким актом, в частности, является упомянутое нами выше Положение ЦБ РФ № 373-П, где написано, что исправлять кассовые документы нельзя.

Что касается других первичных документов, то их исправлять можно. При этом необходимо поставить дату исправления и подписи лиц, заверявших эти документы изначально, с указанием фамилий и инициалов.

Обсудить на форуме (8)Распечатать59 383

Обязательные реквизиты первичных документов

Перечень обязательных реквизитов, которые должен содержать первичный документ, приведен в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина России от 29 июля 1998 г. N 34н):

наименование и код документа (формы);

дата составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции (в натуральном и денежном выражении);

наименование должностей работников, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи этих работников и их расшифровки.

В официально утвержденных типовых бланках все обязательные реквизиты уже предусмотрены.

Код формы — это семизначный номер документа в Общероссийском классификаторе управленческой документации (ОКУД). Если же для операции, по которой типовой бланк не предусмотрен, вы разработали форму документа самостоятельно, реквизит «Код формы» можно не заполнять. Остальные реквизиты должны присутствовать.

В первичном документе, который фирма разработала самостоятельно, печать нужна только в том случае, если ее необходимость вы предусмотрели, утверждая бланк этого документа в учетной политике (договоре).

Наличие печати в первичном документе, составленном по унифицированной форме, утвержденной Госкомстатом России, зависит от того, что сказано в указаниях (инструкциях) по заполнению унифицированных форм.

Сроки хранения документации.

Помимо Закона «О бухгалтерском учете» и НК РФ, сроки хранения документов регламентирует архивное законодательство.

https://www.youtube.com/watch?v=FbNRo9oEwfc

Для хранения . документацию условно можно разделить на три группы:

— постоянного срока хранения (устав, решения, положения, постановления, приказы, планы, годовые отчеты, протоколы, переписка с государственными органами и т.д.);

— документы текущей деятельности — временного срока хранения (устанавливаются правилами организации архивного дела, хранятся не менее 5 лет);

— Документы по личному составу, срок хранения 75 лет (приказы, личные карточки и т.д.).

Некоторые документы рассмотрим подробнее:

Договор — соглашение между двумя или большим числом лиц, направленное на установление, изменение или прекращение прав и обязанностей в отношениях между сторонами. Договор признается заключенным, когда стороны выражают (в требуемой законом форме) согласие по всем существенным его пунктам.

Счет

Коммерческий счет — основной расчетный документ, выписываемый продавцом на имя покупателя и удостоверяющий поставку товара, выполнение работ или оказание услуг и их стоимость. Коммерческий счет содержит требование продавца к покупателю об уплате указанной в нем суммы причитающегося платежа за поставленный товар.

185.154.22.117 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам.

21. Первичные учетные документы. Обязательные реквизиты

Позволяет юридически подтвердить факт совершения хоз. операций. Организация может самостоятельно разработать формы первичных документов (за небольшим исключением: касса, банк) при условии соблюдения всех обязательных реквизитов. По типовым операциям орг-ции могут применять разработанные формы содержащиеся в альбомах унифицированных форм первичной учетной документации.

К обязательным реквизитам первичных учетных документов относятся:

дата его составления

наименование организации, от имени которой составлен документ

содержание хозяйственной операции

денежная оценка операции

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

личные подписи указанных лиц

При наличии тихнич. возможностей между контрагентами может быть организован электронный обмен, в том числе с использованием средств в электронно-цифровой подписи.

Внесение исправлений в банковские и кассовые документы не позволяется. В остальных случаях документы исправлять можно при условии, что они согласованы с лицами подписывавшими документ.

Внесения изменений оговариваются датой и подписями указанных лиц.

22. Организация документа оборота на предприятии

Организацией занимается гл. бух. Документы сост. ответственные лица в установленные сроки в соотв с графиком документа оборота.

Под графиком док-та оборота обозначается движение документов с момента составления или поступления в организацию, до момента передачи в архив. После использования документов их сдают в бухгалтерию. При приеме бух.

должен убедится в правильности их оформления в соотв с установленными требованиями.

Процесс обработки док-ов в бух сост из следующих этапов:

1.Принятые документы бухгалтер проверяет по существу. Устанавливает законность совершаемых операций, их соотв нормативным актам и действующим инструкциям.

2.Проверка документов по форме (полнота заполнения реквизитов, наличие подписей ответственных лиц). Проводится проверка правильности расчета натуральных, стоимостных и денежных показателей.

3.Документы группируются по однородным признакам, определяется их корреспонденция счетов по каждому документу.

Каждая партия документов вкладывается в папки по видам хоз.деят.

Переплетенные документы сдаются в архив при этом срок хранения не должен быть менее 5 лет.

Ответственность за хранение документов несет главный бухгалтер. В случае кражи или гибели документов руководитель организации назначает комиссию по расследованию причин кражи или гибели. Результат работы комиссии отражается актом, который утверждает руководитель.

23. Инвентаризация

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств.

https://www.youtube.com/watch?v=H4wp6zldsxk

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в приказе об учётной политике либо отдельным приказом.

Когда проводится обязательная инвентаризация:

ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности

при продаже имущества, сдаче в аренду,

при смене материально-ответственного лица,

при выявлении фактов хищений, злоупотреблений или порчи имущества,

после стихийного бедствия, пожара, аварии и т. п.

при реорганизации или ликвидации предприятия.

Инвентаризация организуется на основании письменного приказа руководителя организации. Для её проведения создаётся комиссия не менее трёх человек. В состав комиссии могут, в частности, быть включены специалисты необходимого профиля (бухгалтер, товаровед, технолог), представители службы внутреннего контроля предприятия.

Документы: инвентарная опись, сличительная ведомость (отклонения), акт инвентаризации.

Излишки по инвентаризации зачисляются в прочие доходы организации (сч. 91.1)

Недостача отражается в момент возникновения на сч. 94

Дальнейшая судьба недостачи отражается в учете следующим образом:

Если виновное лицо установлено, то сумма недостачи списывается на 73.2, либо 76

Если не установлено или его взыскание, установленного лица отказано судом, тогда сумма списывается в состав прочих расходов сч. 91.2

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2021 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Реквизиты бухгалтерских документов

Актуально на: 8 ноября 2021 г.

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов. а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н. которым эти формы были утверждены. Назначение и перечень основных форм бухгалтерских бланков были приведены нами в отдельной консультации .

Также читайте:

6_37581_obyazatelnie-rekviziti-pervichnih-dokumentov.html, http://www.studfiles.ru/preview/4421382/page:12/, http://glaniga.ru/situations/k502357

Обязательные и дополнительные реквизиты бухгалтерских документов

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ.

Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете».

Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ.

Право на совершение хозяйственной операции также может регламентироваться документально.

Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

https://www.youtube.com/watch?v=hErZ1bZFT0c

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты.

Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм.

Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов.

Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам.

Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2021). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью.

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал.

Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр.

суда МО №Ф05-19640/2021).