Коэффициент прироста ОС – это значение, отображающее степень увеличения основных средств за определенный период. Предполагается, что увеличиваться количество ОС будет за счет их обновления.

- За счет чего осуществляется прирост ОС

- Формулы для определения коэффициента

- Что обозначает коэффициент прироста

- Анализ основных средств предприятия

- Динамика основных средств предприятия

- Структура основных средств предприятия

- Анализ состояния и движения основных средств предприятия

- Эффективность использования основных средств

- Как рассчитать коэффициент обновления основных средств

- Необходимость

- Расчет и отражение интенсивности

- Формула

- Формула расчета коэффициента прироста основных средств

- Источники прироста ОС

- Как рассчитать коэффициент прироста ОС?

- Значение коэффициента прироста ОС

- Итоги

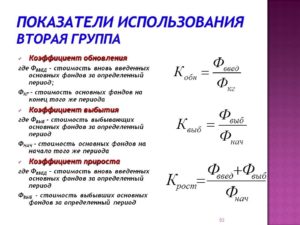

- Показатели движения основных фондов

- Коэффициент обновления

- Коэффициент поступления

- Коэффициент выбытия

- Коэффициент прироста

- Коэффициент интенсивности обновления

- Коэффициент ликвидации

- Коэффициент замены

- Отправить на почту

За счет чего осуществляется прирост ОС

Прирост наблюдается тогда, когда стоимость фондов, появившихся на предприятии на протяжении года, превышает стоимость выбывших фондов. Под фондами могут пониматься самые разные объекты: оборудование, ТС, сооружения. Учитываются именно поступившие активы. То есть те объекты, которые были введены в эксплуатацию или оприходованы. Рассмотрим традиционные источники поступления ОС:

- Покупка.

- Аренда.

- Строительство, разработка на самом предприятии.

- Передача на безвозмездных условиях.

- Приобретение на основании соглашения об обмене.

- Поступление в качестве вложения в уставной капитал.

- Оприходование по итогам инвентаризации.

- Поступление от подразделения или главного офиса.

- Приватизация.

Отток ОС наблюдается при этих обстоятельствах:

- Ликвидация.

- Списание тех объектов, которые больше не пригодны к эксплуатации.

- Передача в качестве вклада в уставной капитал другой фирмы.

- Продажа, передача в дар, обмен.

- Отправка в другое подразделение.

- Обнаружение недостачи в ходе инвентаризации.

- Утрата, хищение, уничтожение.

ОС могут также выбывать вместе с лицом, которое выходит из руководящего состава ЮЛ.

Формулы для определения коэффициента

Для определения коэффициента можно воспользоваться этой формулой:

(ОСпос – ОСвыб) / ОСк.

В формуле фигурируют такие значения:

- ОСпос – средства, которые поступили на предприятие за интересующий период.

- ОСвыб – средства, которые выбыли за тот же период.

- ОСк – стоимость средств, которые есть на предприятии на завершение периода.

Это главная, но не единственная формула для расчетов. Определить прирост можно и по этой формуле:

СК – ССВ – (НСк – НСн).

В формуле использованы значения:

- СК – размер капитальных вложений, выполненных в течение всего года.

- ССВ – средства, сопровождающие процедуру выбытия.

- НСк – незавершенное строительство на завершение года.

- НСн – незавершенное строительство на начало года.

Если нужны не узкие, но более масштабные и стратегические значения, используется такая формула:

ПФк * (ВВПп – ВВПб – ПРВВП).

В формуле использованы эти значения:

- ПФк – проектная емкость фондов товара на завершение планового периода.

- ВВПп – ВВП на планируемый период.

- ВВПб – выпуск валовых товаров в базисный период.

- ПРВВП – прирост ВВП в плановом периоде относительно базового периода (прирост обеспечивается за счет сокращения емкости фондов).

Формула эта актуальна для тех случаев, когда необходимо определить значение на перспективу.

Для установления прироста ОС потребуются в обязательном порядке такие сведения:

- Стоимость ОС на завершение интересующего периода.

- ОС, которые были введены в эксплуатацию.

- ОС, которые выбыли из компании на протяжении интересующего периода.

Прирост ОС можно определить по этой простой формуле:

ОСпр / ОСк.

В формуле использованы такие значения:

- ОСпр – объем прироста ОС за отчетное время.

- ОСк – стоимость ОС на завершение периода.

К СВЕДЕНИЮ! Прирост ОС представляет собой разницу между ОС, которые были введены в эксплуатацию, и выбывшими ОС.

Что обозначает коэффициент прироста

Значение позволяет охарактеризовать относительное повышение стоимости ОС, возникшее вследствие их обновления. Прирост наблюдается только в том случае, если стоимость новых ОС превышает стоимость прежних средств. При отрицательной разнице наблюдается не прирост, но отток.

https://www.youtube.com/watch?v=J_70bpiDbfg

Не существует определенного норматива показателя прироста. То есть нельзя сказать с совершенной определенностью, о чем говорит тот или иной коэффициент. Все необходимые характеристики можно получить следующим образом:

- Сравнение со средними коэффициентами по отрасли.

- Наблюдение за динамическим изменением коэффициента на протяжении длительного периода.

- Сравнение с иными коэффициентами, которые дают представление о движении ОС.

Значение является указанием на производственные и другие процессы. Оно позволяет установить увеличение производственного потенциала учреждения. Определяется коэффициент со следующими целями:

- Принятие решения о разумности обновления ОС.

- Поиск источников финансирования для обновления.

- Установление технического потенциала.

- Контроль над производственным развитием учреждения.

Полученный коэффициент нужно анализировать в связке с другими показателями. В частности, можно установить, что именно повлияло на изменение коэффициента. К примеру, это может быть исполнение плана. На основании значения следует проанализировать, повлияло ли обновление ОС на работу предприятия не только количественно, но и качественно.

Качественные перемены можно установить посредством рассмотрения динамики изменения коэффициента за 1-5 лет.

Еще один способ определения качественных изменений – рассмотрение всех показателей, которые учитывались при установлении коэффициента. Каждый объект рекомендуется оценивать в отдельном порядке.

К примеру, положительной тенденцией считается возведение новых зданий и списание изношенных объектов.

Анализ основных средств предприятия

Основные средства (ОС) — это материальные активы, которые обладают следующими свойствами:

- участвуют в производственном процессе, сохраняя свою натуральную форму;

- ожидаемый срок полезного использования (эксплуатации) — более одного года.

Анализ основных средств (фондов) предприятия проводят по следующим направлениям:

- анализ изменения величины (динамики) основных средств;

- анализ структуры основных средств;

- анализ состояния и движения основных средств;

- анализ эффективности использования основных средств.

Проанализируем основные фонды производственного предприятия «Машстрой» (название условное), которое выпускает спецтехнику.

Динамика основных средств предприятия

Анализ динамики основных средств предприятия «Машстрой» показан в табл. 1.

| Таблица 1. Динамика основных средств | ||||

| Основные средства | Базисный период, тыс. руб. | Отчетный период, тыс. руб. | Прирост/снижение, тыс. руб. | Темп роста/снижения, % |

| Здания | 155 842 | 150 948 | –4894 | 96,86 |

| Сооружения | 548 | 543 | –5 | 99,09 |

| Машины и оборудование | 72 511 | 85 412 | 12 901 | 117,79 |

| Транспортные средства | 2845 | 4251 | 1406 | 149,42 |

| Производственный и хозяйственный инвентарь | 98 | 99 | 1 | 101,02 |

| Прочие | 10 | 10 | — | 100,00 |

| Итого | 231 854 | 241 263 | 9409 | 104,06 |

Прирост (снижение) рассчитывается по формуле:

П(С) = Рб – Ро,

где П(С) — прирост (снижение), тыс. руб.;

Рб — стоимость основных средств в базисном периоде, тыс. руб.;

Ро — стоимость основных средств в отчетном периоде, тыс. руб.

Темп роста/снижения (Т) определяют следующим образом:

T = Ро / Рб × 100 %.

Как видно из данных табл. 1, за анализируемый период стоимость основных средств предприятия увеличилась на 9409 тыс. руб., или на 4,06 %. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования.

В отчетном периоде прирост по этой группе основных средств составил 12 901 тыс. руб., или 17,79 %. Также выросла стоимость транспортных средств — на 1406 тыс. руб., или на 49,42 %. Незначительно увеличилась стоимость производственного и хозяйственного инвентаря — на 1 тыс. руб. (1,02 %).

В то же время произошло снижение стоимости зданий — на 4894 тыс. руб. (3,14 %) и сооружений — на 5 тыс. руб. (0,91 %).

Такие изменения в стоимости основных средств требуют дополнительных пояснений. Уменьшение стоимости зданий может быть связано с реализацией части данного имущества, а увеличение стоимости транспортных средств, машин и оборудования — с приобретением для производственных нужд оборудования (токарных станков, пресса и т. д.) и автотранспорта (одного грузового автомобиля).

Структура основных средств предприятия

Анализ структуры основных средств предприятия представлен в табл. 2.

| Таблица 2. Структура основных средств предприятия «Машстрой» | ||||

| Основные средства | Базисный период | Отчетный период | ||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |

| Здания | 155 842 | 67,22 % | 150 948 | 62,57 % |

| Сооружения | 548 | 0,24 % | 543 | 0,23 % |

| Машины и оборудование | 72 511 | 31,27 % | 85 412 | 35,40 % |

| Транспортные средства | 2845 | 1,23 % | 4251 | 1,76 % |

| Производственный и хозяйственный инвентарь | 98 | 0,04 % | 99 | 0,04 % |

| Прочие | 10 | 0,0043% | 10 | 0,0041 % |

| Итого | 231 854 | 100 % | 241 263 | 100 % |

Выводы:

- основную долю в составе ОС предприятии занимают здания, машины и оборудование — более 97 % всех основных фондов;

- за отчетный период в составе основных средств предприятия увеличилась доля машин и оборудования — с 31,27 до 35,4 % и сократилась доля зданий — с 67,22 до 62,57 %. Доля остальных основных средств осталась практически неизменной.

Анализ состояния и движения основных средств предприятия

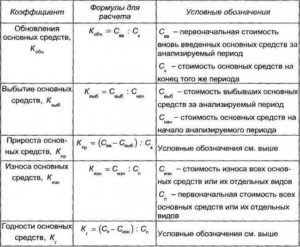

Анализ состояния и движения основных средств предприятия характеризуют следующие показатели:

- коэффициент обновления;

- коэффициент выбытия;

- коэффициент износа;

- коэффициент годности.

Коэффициент обновления (Кобн) показывает долю вновь поступивших основных средств в общей сумме основных средств и рассчитывается по формуле:

Кобн = Сп / Ск,

где Сп — стоимость новых основных средств за отчетный период;

Ск — стоимость основных средств на конец отчетного периода.

Коэффициент выбытия (Кв) показывает долю выбывших основных средств вследствие списания, продажи и по другим основаниям в общей сумме основных средств:

Квыб = Св / Сн,

где Св — стоимость выбывших основных средств за отчетный период, тыс. руб.;

Сн — стоимость основных средств на начало отчетного периода, тыс. руб.

Коэффициент годностиосновных средств (Кгодн) показывает долю годных к использованию основных средств в их общем объеме:

Кгодн = (Сперв – Сизн) / Сперв,

где Сперв — первоначальная стоимость основных средств, тыс. руб.;

Сизн — стоимость износа основных средств, тыс. руб.

https://www.youtube.com/watch?v=eETudEqqQ7w

Считается нормальным, если данный коэффициент больше 0,5.

Коэффициент износа основных средств (Кизн) показывает долю изношенных основных средств в их общем объеме. Положительным считается значение меньше0,5. Формула расчета:

Кизн = Сизн / Сперв.

Анализ состояния и движения основных средств предприятия «Машстрой» представлен в табл. 3.

| Таблица 3.Анализ состояния и движения основных средств предприятия | |

| Показатель | Значение |

| Наличие основных средств на начало отчетного периода, тыс. руб. | 231 854 |

| Поступило основных средств за отчетный период, тыс. руб. | 14 308 |

| Выбыло основных средств за отчетный период, тыс. руб. | 4899 |

| Наличие основных средств на конец отчетного периода, тыс. руб. | 241 263 |

| Первоначальная стоимость основных средств, тыс. руб. | 326 978 |

| Износ основных средств, тыс. руб. | 85 715 |

| Коэффициент обновления | 0,06 |

| Коэффициент выбытия | 0,02 |

| Коэффициент годности | 0,74 |

| Коэффициент износа | 0,26 |

Выводы:

- коэффициент обновления превышает коэффициент выбытия. Значит, предприятие прирастает основными средствами;

- коэффициент годности составляет 0,74, коэффициент износа — 0,26. Это говорит о том, что основные средства предприятии достаточно новые.

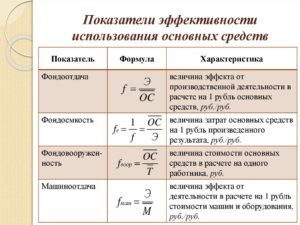

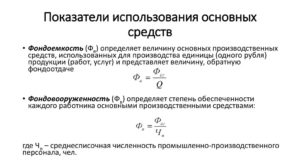

Эффективность использования основных средств

Для характеристики эффективности использования основных средств рассчитывают следующие показатели:

- фондоотдачу (Фо);

- фондоемкость (Фе);

- фондовооруженность труда (Фв).

Фондоотдача — обобщающий показатель, характеризующий уровень эффективности использования основных фондов предприятия. В наиболее общем виде показатель фондоотдачи отражает количество продукции, производимой на 1 руб. основных фондов. Формула расчета:

Фо = В / Сср/г,

где В — выпуск продукции за отчетный период, тыс. руб.;

Сср/г — среднегодовая стоимость основных производственных фондов, тыс. руб.

Фондоемкость — величина, обратная фондоотдаче. Показатель характеризует стоимость основных производственных фондов, приходящуюся на 1 руб. продукции. Фондоемкость продукции можно рассчитать следующим образом:

Фе = 1 / Фо

или

Фе = Сср/г / В.

Фондовооруженность труда — показатель, отражающий эффективность использования производственных фондов предприятия, степень обеспеченности персонала основными средствами производства:

Фв = Сср/г / Чп,

где Чп — среднесписочная численность персонала, чел.

Расчет коэффициентов, отражающих эффективность использования основных средств, приведен в табл. 4.

| Таблица 4. Эффективность использования основных фондов | ||||

| Показатель | Базисный период | Отчетный период | Прирост/снижение | Темп роста/снижения, % |

| Выпуск продукции за период в сопоставимых ценах, тыс. руб. | 875 129 | 901 012 | 25 883 | 102,96 |

| Среднегодовая стоимость основных фондов за период, тыс. руб. | 229 551 | 237 548 | 7997 | 103,48 |

| Среднесписочная численность персонала за период, чел. | 451 | 448 | –3 | 99,33 |

| Коэффициент фондоотдачи | 3,81 | 3,79 | –0,02 | 99,49 |

| Коэффициент фондоемкости | 0,26 | 0,26 | 0,00 | 100,51 |

| Коэффициент фондовооруженности | 508,98 | 530,24 | 21,26 | 104,18 |

Вывод: в отчетном периоде фондоотдача по сравнению с базисным периодом снизилась на 0,02 (0,51 %).

Это означает, что прирост основных средств в отчетном периоде не привел к сопоставимому приросту произведенной продукции.

В то же время на предприятии наблюдается рост фондовооруженности труда (на 4,18 %) и рост среднегодовой стоимости основных средств (на 3,48 %) при одновременном снижении численности персонала на 0,67 %.

Чтобы определить эффективность использования основных средств, нужно сравнить рассчитанные коэффициенты с аналогичными показателями в целом по отрасли или произвести сравнение с аналогичными предприятиями.

Р. В. Казанцев, финансовый директор ООО «УК Теплодар»

Как рассчитать коэффициент обновления основных средств

Основные средства – это объекты предприятия, которые используются в долгосрочном периоде с целью проведения производственной деятельности. Для расчета эффективности употребления основных средств рассчитывается ряд показателей, одним из которых является коэффициент обновления основных фондов.

Коэффициентом обновления основных фондов принято считать отношение стоимости приобретенных ОС к стоимости имеющихся на конец отчетной даты.

Коэффициент содержит соотношение балансовой себестоимости вновь введенных в эксплуатацию ОС к балансовой стоимости существующих на один и тот же период.

Подробная финансовая информация для проведения расчета определяется по балансу промышленной организации.

Расчет целесообразно проводить по всем параметрам ОС предприятия, в том числе и промышленно-организационным средствам, его дебету, субсчетам основных фондов, а также по всем категориям и видам специально предназначенного оборудования. Представляется возможным рассчитать коэффициент обновления отдельно на вновь поступившие в эксплуатацию ОФ и отдельно на основные средства, которые уже находятся в пользовании промышленной организации.

https://www.youtube.com/watch?v=SFMZWGa4T2I

При увеличении данного показателя статистика свидетельствует о том, что в рабочих цехах предприятия появилось новое, качественное, специальное оборудование.

Такая тенденция создает благоприятные условия труда для работников компании, а также повышает производительность, качество товаров и увеличение объемов производства.

В связи с такими условиями повышается конкурентоспособность на внешнеэкономическом рынке.

Соответственно, чем выше коэффициент обновления на производствах страны, тем более высокий экономический потенциал. Целесообразно рассматривать показатель обновления в соотношении с коэффициентом выбытия.

Если коэффициент выбытия преобладает над коэффициентом обновления, это означает, что ОС на предприятии выбывает больше, чем обновляется.

Относительно к этому балансовая стоимость рассчитываемых основных фондов уменьшается.

Если же показатель обновления превышает показатель выбывания, то предположительно предприятие ведет нарастающую финансовую политику и расширение производства предприятия.

Необходимость

Показатели прироста и обновления приводят к развитию основных фондов промышленной организации. При использовании собственником предприятия ОФ подразумевается понятие содержания их в рабочем состоянии для эксплуатации, тем самым определяя цели проведения обновления, а также осуществление ремонта и реконструкции.

Проведение капитального ремонта ОФ показывает полную или частичную замену некоторых зданий и сооружений предприятия, что часто расценивается как модернизация производства.

Осуществление текущего ремонта производится путем замены мелких деталей основных средств, что уполномочивает собственников содержать помещение в определенных санитарно-гигиенических условиях. Издержками обращения считаются затраты на содержание и проведение текущего ремонта промышленного предприятия.

Ремонт, как доля обновления ОФ, представляет собой восстановление первичной себестоимости фондов без учета морального износа. При наступлении морального износа ранее, чем физического, собственник приходит к необходимости модернизировать основные средства в виде устранения физического износа путем технического обновления.

Модернизация производства улучшает экономические показатели предприятия и оборудования в целом, повышает технический уровень, производительность старого оборудования до технических параметров нового, а также обеспечивает экономическую выгоду труда.

Проведение обновления фонда, подтверждающегося новой технической базой, часто приводит к диспропорциям в производстве. Именно по этой причине зачастую собственники проводят обновление ОС при помощи реконструкции или технического перевооружения.

Техническое перевооружение представляет собой внедрение новой материальной либо технической базы, по окончанию которого без дополнительной рабочей силы происходит переоснащение, повышение технического уровня, определяются новые процессы ведения, хранения и реализации готовых товаров или предоставления услуг населению.

При реконструкции производится введение технологий для полного переоснащения и коренной перестройки уже имеющихся основных фондов. Различаются эти понятия необходимостью проводить новое внедрение. На скорость обновления влияют фактор темпа роста и масштабы выбытия устаревших сооружений и оборудования.

Расчет и отражение интенсивности

Показатель интенсивности обновления фондов рассчитывается для оценки степени введенных новых средств на замену первоначальным. Интенсивность рассчитывается как отношение суммы выбывших средств к сумме первичных основных фондов, которые обновлялись в течение года.

Чтобы вычислить показатель интенсивного использования технического оборудования, следует произвести соотношение фактического объема продукции к плановому (выработке):

Киио = Вфакт / Вплан

https://www.youtube.com/watch?v=7DgYIdFMcYA

Для определения эффективности использования основных средств рассчитываются показатели фондоемкости и фондоотдачи.

Фондоотдача рассчитывается как соотношение выпуска продукции (за год) к среднему значению суммы стоимости основных фондов (за год) и показывает степень отдачи уставного капитала:

Фотд = В / Сср.год

Фондоемкость показывает, в какой степени капитальные вложения закреплены в уставном капитале, и рассчитывается в пропорционально обратном порядке фондоотдачи:

Фемк = Сср.год / В

Для определения коэффициента интенсивности следует провести следующие вычисления:

Кинтенс. = Свыб.ос / Снов.ос

Следовательно, показатель интенсивности показывает степень высвобождения капитальных средств в случае приобретения нового оборудования, характеризует увеличение или уменьшение темпов технического оснащения. Если показатель интенсивности увеличивается, то это говорит о сокращении периода использования ОС и выбытии ветхих объектов производства.

Формула

Для подробного рассмотрения и наглядного примера вычисления коэффициента обновления ОС следует провести вычисление:

Кобновл = Спервон.введ.ОС / Сконеч.ос * 100%, где

Спервон.введ.ОС – стоимость первичных ОС за отчетный период, Сконеч.ос – стоимость ОС на конец отчетного периода.

Следовательно, можно сделать вывод, что расчет коэффициентов имеет важное значение в финансовой, экономической и технологической деятельности предприятия. Если коэффициент обновления превышает значение показателя выбытия, то на предприятии проводится расширенное производство относительно к ОС, если меньше, то воспроизводство ОС сужается.

Чем меньше значение показателя обновления, тем больше увеличиваются сроки эксплуатации зданий и сооружений. В период расцвета экономики страны в целом и подъема инновационной деятельности, показатель обновления на предприятиях приходит в норму или же увеличивается.

Расчет и изучение показателей обновления дает предприятиям возможность планировать, расширять и повышать производительность на производстве.

Рекомендуем другие статьи по теме

Формула расчета коэффициента прироста основных средств

Коэффициент прироста основных средств (далее — ОС) укажет, насколько предприятие увеличило их количество за счет обновления за тот или иной период. Подробнее о способе расчета данного коэффициента и о расшифровке полученного значения вы узнаете из статьи.

Источники прироста ОС

Как рассчитать коэффициент прироста ОС?

Значение коэффициента прироста ОС

Итоги

Источники прироста ОС

Прирост ОС фиксируется, если стоимость поступивших в течение года фондов превысила стоимостной показатель выбывшей за этот же период техники, машин, зданий, сооружений и других групп нефинансовых активов.

Под поступлением ОС понимается их ввод в эксплуатацию и/или оприходование. Пути поступления ОС на предприятие различны. Они могут быть:

- приобретены за плату;

- арендованы;

- построены (созданы);

- приняты в дар (получены безвозмездно);

- получены по договору мены;

- введены в качестве вклада в УК;

- оприходованы по результатам инвентаризации;

- приватизированы;

- переданы от головной компании дочерней и наоборот.

Выбытие ОС также может происходить по различным причинам. Среди них:

- ликвидация (списание непригодных для дальнейшей эксплуатации);

- отчуждение путем продажи, дарения или мены;

- введение в УК другой организации;

- передача дочерней компании;

- фиксации недостачи/утери, выявленных в результате инвентаризации;

- хищение, уничтожение (умышленное или в результате стихийного бедствия);

- передача участнику при его выходе из состава владельцев юрлица.

Как рассчитать коэффициент прироста ОС?

Для расчета коэффициента прироста ОС (Кпр) используется формула:

Кпр = (ОСввг – ОСвыбг) / ОСкг,

где:

ОСввг — стоимость ОС, поступивших за период;

ОСвыбг — стоимость ОС, выбывших в рассматриваемом периоде;

ОСкг — стоимость ОС, числящихся на конец рассматриваемого периода.

https://www.youtube.com/watch?v=cF9fWORrYcc

При этом прирост основных средств (ПрОС), указанный в числителе в представленной выше формуле, может быть определен и по-другому:

ПрОС = КВг — Ввос — (НСкг — НСнг),

где:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

КВг — сумма капвложений, сделанных на протяжении года;

Ввос — средства, сопровождающие процесс выбытия ОС;

НСкг и НСнг — незавершенное строительство на конец и начало года соответственно.

Прирост ОС может быть также рассчитан более масштабно — это оправдано, если показатель рассчитывается на перспективу. Тогда ПрОС можно определить по формуле:

ПрОС = Фепр × (ВПп — ВПб — ПрВПг),

где:

Фепр — проектная фондоемкость продукции на конец планового периода;

ВПп и ВПб — выпуск валовой продукции в планируемом и в базисном периодах;

ПрВПг — прирост объема валовой продукции в планируемом году по сравнению с базисным, ставший возможным благодаря уменьшению фондоемкости.

Сведения об эффективности использования ОС вы сможете почерпнуть из статьи «Аудит эффективности использования собственного капитала».

Значение коэффициента прироста ОС

Коэффициент прироста ОС ярко характеризует рост производственного и технического потенциала на предприятии. Коэффициент не имеет нормативного значения — он только указывает на происходящие на предприятии процессы, связанные с обеспечением его производственной базой и основными фондами непроизводственного назначения.

Расчет прироста ОС на перспективу проводится для того, чтобы принять решение о целесообразности обновления данных активов и нахождении источников финансирования в случае принятия положительного решения.

В связи с тем, что на практике прирост ОС связан в основном с введением в эксплуатацию новых объектов, необходимо проанализировать, был ли выполнен план и как его выполнение повлияло на объем выпуска продукции. То есть необходимо проанализировать не только стоимостное значение прироста ОС, но и его качество — имеется ли ожидаемый положительный эффект от дополнительных капвложений.

Качественные изменения выявляются путем проведения анализа динамики коэффициента прироста ОС за несколько лет.

К качественным изменениям также следует отнести структурный анализ всех значений, которые участвовали при расчете коэффициента прироста ОС. Этого можно достичь, пообъектно оценивая вводимые/выводимые основные фонды. Так, положительным считается новое строительство или введение усовершенствованных и высокопроизводительных объектов, а также выведение устаревших и изношенных фондов.

Узнать больше об особенностях учета усовершенствования ОС вы сможете из нашей статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Итоги

Коэффициент прироста ОС определяется как соотношение превышения стоимости введенных объектов над стоимостью выведенных активов в анализируемом периоде и остаточной стоимостью фондов на конец анализируемого периода. Чем выше значение коэффициента, тем активнее обновились основные фонды на предприятии.

Тем не менее, анализируя этот финансовый показатель, необходимо оценить, были ли изменения качественными. То есть следует просчитать, была ли достигнута цель по увеличению выпуска продукции за счет капвложений, израсходованных для обеспечения прироста ОС.

Показатели движения основных фондов

Показатели движения основных фондов представлены коэффициентом обновления, коэффициентом выбытия и коэффициентом интенсивности обновления.

Коэффициент обновления

Коэффициент обновления основных фондов это cтоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на cтоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года.

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Коэффициент поступления

К поступления = стоимость поступивших основных средств / стоимость основных средств на конец года

https://www.youtube.com/watch?v=CfgToGUEjXU

Будьте внимательны при исчислении коэффициентов обновления и поступления. Коэффициент обновления учитывает стоимостьвведенных основных фондов, а коэффициент поступления стоимость поступивших основных фондов.

В некоторых учебниках учитывается лишь коэффициент обновления. В данных учебниках коэффициент обновления = стоимость основных фондов поступивших в течение года за счет различных источников / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Рассчитывается как отношение стоимости фондов, выбывших за год, к стоимости фондов на начало года.

Коэффициент прироста

Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Числитель этой формулы определяется как разность между стоимостью основных фондов, поступивших и выбывших в течение отчетного периода.

Коэффициент интенсивности обновления

Кинт = В / П

- В — стоимость выбвыших основных средств в течение года по всем направлениям выбытия

- П — стоимость основных средств, поступивших в течение года, за счет различных источников

Коэффициент ликвидации

Рассчитывается как отношение ликвидированных основных фондов за год к стоимости оснвоных фондов на начало года.

К ликвидации = Основные фонды ликвидированные / Основные фонды на начало года

Коэффициент замены

К замены = стоимость ликвидированных основных средств / стоимость поступивших новых основных средств

Задача

- Полная стоимость основных фондов на начало года: 60000

- Сумма износа фондов на начало года: 12000

- Введено в эксплуатацию законченных объектов нового строительства: 11100

- Выбыло в течение года из-за ветхости и износа фондов по полной стоимости: 9600

- Их остаточная стоимость: 400

- Амортизационные отчисления, предназначенные на полное восстановление (реновацию фондов) за год: 6000

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие на конец года | |||

| Всего | Введено новых основных фондов | Всего | из-за ветхости и износа | |||

| Основные фонды | 60000 | 11100 | 11100 | 9600 | 9600 | 61500 |

Решение

Основные фонды на конец года = Основные фонды на начало года + поступления ОФ — Выбытие ОФ

- Фк = 60000 + 11100 — 9600 = 61500 тыс.руб.

На основе этих данных вычислим показатели характеризующие интенсивность движения основных фондов:

- К ввода = 11100 / 61500 = 0,18

- К выбытия = 9600 / 60000 = 0,16

Задача (продолжение)

| Наличие на начало года | Поступило в отчетном году | Выбыло в отчетном году | Амортизация на реновацию (износ за год) | Наличие на конец года | |||

| Всего | Введно новых основных фондов | Всего | Из-за ветхости и износа | ||||

| Основные фонды | 48000 | 11100 | 11100 | 400 | 400 | 600 | 52700 |

- Фк — остаточная стомиость фондов на конец года

- Фн — остаточная стоимость фондов на начало года

- П — поступление основных фондов по остаточной стоимости или новых фондов по полной стоимости в течение года

- В — выбытие основных фондов по остаточной первоначальной стоимости в течение года

- А — амортизация на реновацию

Фк = 48000 + 11100 — 400 — 600 = 52700 млн.руб.

Отправить на почту

Коэффициент прироста основных средств (далее — ОС) укажет, насколько предприятие увеличило их количество за счет обновления за тот или иной период. Подробнее о способе расчета данного коэффициента и о расшифровке полученного значения вы узнаете из статьи.