/ Хозяйственное право / Проводки по чрезвычайным расходам

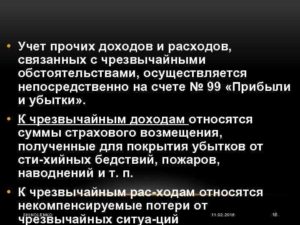

Некомпенсируемые убытки в результате пожаров, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями.

Как чрезвычайные расходы учитываются: — остаточная стоимость утраченных в результате чрезвычайных обстоятельств основных средств, материалов, готовой продукции, товаров и иного имущества; — расходы, понесенные организацией в связи с ликвидацией последствий чрезвычайных обстоятельств.

Чрезвычайные расходы отражаются в учете проводками: Дебет 91 Кредит 01, 10, 41, 43…— списана остаточная стоимость имущества, утраченного в результате чрезвычайных обстоятельств; Дебет 91 Кредит 20, 23, 25, 26…- отражены расходы по ликвидации последствий чрезвычайных обстоятельств. Чрезвычайные доходы- поступления, возникшие в результате непредвиденных обстоятельств.

По задолженности перед поставщиками и подрядчиками положительную курсовую разницу отражают по кредиту счета 91 и дебету счета 60 «Расчеты с поставщиками и подрядчиками». Отрицательные курсовые разницы оформляют обратными бухгалтерскими проводками по отношению к положительной курсовой разнице.

Доходы организаций по облигациям оформляют бухгалтерскими записями в том же порядке, как и доходы от участия в других организациях.

Прочие внереализационные доходы, расходы и потери списывают с дебета или кредита соответствующих счетов в момент их выявления на счет 91 «Прочие доходы и расходы» Например, с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 91 списывают сумму начисленных предприятию штрафов, пеней, неустоек.

- Как отразить в учете чрезвычайные доходы и расходы

- Учет чрезвычайных доходов и расходов

- Чрезвычайные доходы и расходы, их учет

- Виды расходов. Классификация видов расходов. Статьи расходов :

- Основная классификация

- Статьи расходов

- Бюджетные расходы

- Классификация

- Резервный фонд

- Формы расходов бюджетов

- Материальные расходы

- Прямые расходы

- Расходы организации

- Список наиболее часто используемых статей затрат в бухучете

- Основные принципы группировки затрат в бухгалтерском учете

- Статьи затрат в бухучете: расходы обычной деятельности (основной список)

- Статьи затрат в бухучете: прочие расходы (дополнительный список)

- Итоги

- Что относится к прочим расходам в бухгалтерском учете

- Прочие расходы в бухгалтерском учете — это…

- Какие расходы относятся к прочим в бухучете? Что в них входит?

- Проводки для учета прочих расходов

- Прочие расходы в налоговом учете – аудиторы относят…

- Налоговый кодекс: прочие расходы при налогообложении

- Пбу 10/99 «расходы организации»

- Чрезвычайные расходы. Бухгалтерский и налоговый учет

- Что собой представляют чрезвычайные расходы

- Бухучет чрезвычайных трат

- Бухгалтерские проводки

- Пример №1

- Пример №2

- Как подтвердить траты на восстановление испорченных документов

- Налоговый учет

- НДС

- Бухгалтерские понятия «затраты» и «расходы»: так похожи, но очень разные

- Затраты как они есть

- Классификация затрат по степени возникновения

- Расходы как они есть

- Классификация расходов по видам деятельности

- Как затраты и расходы соотносятся между собой?

Как отразить в учете чрезвычайные доходы и расходы

Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников…

- 70 — Расчеты с персоналом по оплате трудаСчет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и…

- 19 — Налог на добавленную стоимость по приобретенным ценностямСчет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным…

- 50 — КассаСчет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

Учет чрезвычайных доходов и расходов

Важно

За подтверждением того, что понесенные предприятием убытки действительно стали следствием чрезвычайной ситуации, необходимо обратиться в службы, занимающиеся ликвидацией последствий таких ситуаций (МЧС, Государственная противопожарная служба, ОВД и др.) Большинство чрезвычайных доходов и расходов учитываются при налогообложении прибыли. Чрезвычайные расходы- это затраты, возникшие в результате чрезвычайных обстоятельств.

Чрезвычайные расходы уменьшают налогооблагаемую прибыль, если они упоминаются в Налоговом кодексе РФ. К чрезвычайным расходам относятся: 1. Некомпенсируемые потери от стихийных бедствий: — уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей; — потери от остановки производства; — затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий. 2.

Затраты по аннулированным производственным заказам списывают в дебет счета 91 с кредита счетов 20 «Основное производство» (на стоимость неиспользованных полуфабрикатов, деталей и узлов), 97 «Расходы будущих периодов» (на сумму затрат по подготовке производства, относящихся к аннулированным заказам) и др. Прибыль прошлых лет, выявленную в отчетном году, отражают по дебету счетов учета денежных средств или иных активов и кредиту счета 91; убытки оформляют обратной бухгалтерской проводкой.

Поступления от уплаты штрафов, пеней, различных неустоек и других видов санкций отражают по кредиту счета 91 и дебету счетов учета денежных средств и расчетов с дебиторами. Уплаченные организацией суммы штрафов, пеней, неустоек и суммы от других санкций отражают по дебету счета 91 с кредита счетов учета денежных средств.

Чрезвычайные доходы и расходы, их учет

Внимание

Процедура эта подразделяется на эти этапы:

- Инвентаризация документов, необходимость которой оговорена в пункте 2 статьи 12 ФЗ №129.

- Фирма организует комиссию, которая должна установить причины утраты документов. Соответствующее указание дано в пункте 6.8 Положения «О документообороте в бухучете» №105, утвержденного Минфином 29 июля 1983 года.

Виды расходов. Классификация видов расходов. Статьи расходов :

Материальные расходы – это затраты за определенный отрезок времени, которые документально подтверждены, экономически обоснованы и те, что полностью переносят стоимость на реализацию продукции в этот период.

Основная классификация

Существуют такие виды расходов:

- затраты на сырье и материалы;

- на труд работников;

- капитальные расходы (амортизация, рента);

- средства, потраченные на производственные услуги (страхование, почта, транспорт);

- специальные затраты (отчисления и налоги).

В современной экономике существует несколько классификаций расходов.

По типу встречаются следующие виды расходов:

- Одноэлементные. Сюда входят затраты на сырье, ресурсы и оплату труда.

- Накладные расходы или косвенные. К ним относятся налоги, амортизация, различные отчисления, административно-хозяйственные затраты. Этот вид накладывается отдельно на каждое изделие, чтобы высчитать размер, который составляют издержки.

- Особые издержки. Это затраты на изготовление моделей, транспортные и почтовые расходы, а также премиальные или комиссионные вознаграждения работникам.

Статьи расходов

Отдельные позиции, которые характеризуют некоторые виды затрат, и являются статьями расходов.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Исходя из мест возникновения, существует такая классификация видов расходов:

- затраты на сырье, материалы, содержание персонала и помещений;

- производственные затраты, отдельные суммы на заработные платы;

- административные затраты, которые возникают в управленческом аппарате;

- затраты по сбыту.

Виды расходов исходя из отношения к занятости:

- переменные затраты, зависящие от объемов производства;

- постоянные или твердые затраты, не зависящие от коэффициента производств (арендная плата, налоги, амортизация).

Все виды расходов обязательно фиксируются на предприятиях и в оранизациях.

Статьи расходов в соответсвии с объемами производства делятся на:

- Пропорциональные расходы. Они соответствуют объемам производства. Например, таким, как средства для закупки основного и вспомогательного материала.

- Сверхпропорциональные затраты возникают в случаях сверхурочных часов рабочих или перегрузке машин. В этом случае расходы превышают объем производства.

- Субпропорциональные затраты возникают в том случае, если речь идет об оптовых закупках или других массовых действиях на производстве.

Бюджетные расходы

Расходы бюджета – это часть денежных средств, которые направлены на финансовое обеспечение функций, а также некоторых задач, которые стоят перед государством или органами местного самоуправления.

Учет бюджетных расходов на всех уровнях базируется на единой методологической основе, нормативах бюджетной обеспеченности, а также на денежных затратах для оказания государственных услуг, которые устанавливаются исключительно правительством Российской Федерации.

Классификация

Исходя из экономического содержания, виды бюджетных расходов бывают капитальными и текущими.

Капитальные расходы служат для обеспечения инноваций и инвестиций. Они включают в себя:

- затраты на инвестиции, которые делаются в действующие структуры или же вновь созданные;

- денежные средства, которые предоставляются в качестве бюджетного кредита юридическим лицам;

- затраты на проведение ремонтных работ или расходы, связанные с модернизацией или усовершенствованием оборудования;

- расходы, благодаря которым расширяется имущественное владение Российской Федерации или ее муниципальных учреждений, а также других субъектов;

- иные затраты, которые входят в капитальные расходы России в соответствии с официальной экономической классификацией и действующим законодательством.

Бюджет развития формируется в составе капитальных расходов.

Текущие затраты бюджета необходимы для того, чтобы обеспечить текущее функционирование органов местного самоуправления, государственной власти, любых бюджетных организаций.

Они предназначены также для государственной поддержки целым отраслям экономики. Для этого создаются дотации, субсидии, субвенции и прочее.

К данной категории относятся также некоторые бюджетные расходы, которые не входят в категорию капитальных.

Резервный фонд

Расходная часть бюджетов на всех уровнях бюджетной системы Российской Федерации предусматривает резервные фонды. Размер данного фонда не превышает 3% от утвержденных затрат федерального бюджета.

Денежные средства из резервного фонда расходуются в непредвиденных чрезвычайных ситуациях. К таким относятся: аварийно-восстановительные работы после стихийных бедствий, ЧП на предприятиях, которые влекут за собой страшные последствия. Порядок расходования этого фонда регулируется нормативно-правовыми актами Правительства России.

Когда появляются новые виды расходов, их финансирование производится в начале очередного финансового года и только в том случае, если они внесены в бюджет. При установлении источников финансирования исключается вариант увеличения дефицита бюджетных средств.

Формы расходов бюджетов

Предоставление средств бюджета имеет следующие формы:

- ассигнования на содержание муниципальных организаций и бюджетных учреждений;

- средства на оплату услуг и работ, которые выполняются физическими и юридическими лицами в рамках муниципальных контрактов;

- трансферты для населения, социальные выплаты гражданам;

- ассигнования для некоторых государственных полномочий, которые передаются на последующие уровни власти;

- ассигнования на компенсацию внеплановых затрат, которые возникают в результате принимаемых правительством решений;

- кредиты иностранным государствам;

- средства на погашение государственных или других муниципальных долгов;

- бюджетные кредиты для юридических лиц, в том числе и налоговые кредиты, рассроченные платежи или другие обязательства;

- субвенции, субсидии для юридических и физических лиц;

- бюджетные ссуды, дотации, субвенции, субсидии для бюджетов других уровней или государственных внебюджетных фондов Российской Федерации.

Материальные расходы

Материальные затраты с целью исчисления налогов на прибыль делятся на:

- те, что идут на приобретение сырья, материалов, которые используются в производстве продукции или оказании услуг;

- те, которые уходят на покупку материалов для упаковки товаров, предпродажную подготовку, а также на проведение испытаний или контроль качества;

- те, что обеспечивают инструменты, инвентарь, приспособления, спецодежду и другие средства для индивидуальной и коллективной защиты, которые предусмотрены законодательством;

- обеспечивающие комплектующие изделия, а также изделия, которые подвергаются монтажу, или полуфабрикаты, которые проходят дополнительную обработку у налогоплательщика;

- те, которые позволяют приобрести топливо, воду и энергию всех видов, которая расходуется на отопление помещений, увеличение мощности производства;

- такие, которые позволяют пользоваться посторонними услугами: транспортные, грузовые, почтовые средства, контроль качества продукции и др.;

- связанные с сохранением окружающей среды: уничтожение опасных отходов, чистка сточных вод, плата за допустимые выбросы.

Материальные расходы – это денежные средства, которые покрывают затраты производства.

Прямые расходы

Затраченные средства, которые связаны с производством определенных товаров и относятся к их себестоимости, называются прямыми расходами. Для промышленных организаций – это заработные платы рабочим, основные материалы, ресурсы, сырье, полуфабрикаты, топливная энергия и прочее.

https://www.youtube.com/watch?v=IChmTfldjjc

Для сельского хозяйства – это средства на оплату труда, социальное страхование, посадочный материал (рассада, семена), корм, удобрение, транспортные затраты.

В капитальном строительстве прямые расходы включают в себя зарплату рабочим, траты на материалы и сырье, покупку деталей и строительных конструкций. Сюда включены затраты на эксплуатацию строймашин и прочих механизмов.

Для научных организаций существуют свои прямые расходы. К таковым относятся: закупка специального оборудования для научно-эксперементальных работ, заработные платы, затраты на работу, которая выполняется посторонними организациями или предприятиями.

Расходы организации

Снижение экономической выгоды в связи с выбытием активов (в виде денег или другого ценного имущества), а также возникновение обязательств, которые приводят к уменьшению капиталов, называется расходами организации.

Виды расходов предприятия делятся на активы и пассивы. Активы способны приносить прибыль в будущем, пассивы – не способны.

Расходами организации не являются:

- внеоборотные и нематериальные активы;

- скупка ценных бумаг;

- финансовое вложение в другие организации;

- погашение кредитов;

- аванс, задаток за работу или услуги.

Список наиболее часто используемых статей затрат в бухучете

Статьи затрат в бухучете — список их формируется в бухгалтерии каждого предприятия — группируются исходя из определенных принципов. Бухгалтер компании имеет свои основной и дополнительный списки затрат, которым уделяет особое внимание. От чего зависит их формирование и как они составляются?

Основные принципы группировки затрат в бухгалтерском учете

Статьи затрат в бухучете: расходы обычной деятельности (основной список)

Статьи затрат в бухучете: прочие расходы (дополнительный список)

Итоги

Основные принципы группировки затрат в бухгалтерском учете

Подход к классификации и группировке затрат в бухгалтерском учете диктуется такими основными нормативными актами:

- ПБУ № 10/99;

- планом счетов (приказ Минфина РФ от 31.10.2000 № 94н);

- Налоговым кодексом РФ (гл. 25, 26.1, 26.2);

- приказами отраслевых министерств и ведомств, утверждающими методические указания, инструкции о порядке формирования расходов и расчета себестоимости продукции (работ, услуг) организаций и предприятий соответствующей отрасли.

Таким образом, на практике выделяют 2 подхода к организации учета затрат: собственно бухгалтерский и налоговый, имеющий целью исчисление налогов. В настоящей статье мы рассмотрим только бухгалтерские принципы группировки затрат по элементам и статьям.

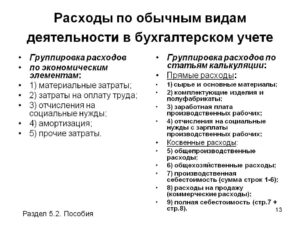

ПБУ № 10/99 разделяет все затраты предприятия на 2 большие группы расходов в зависимости от того, имеют они отношение к обычной деятельности предприятия или не относятся к обычной деятельности (прочие расходы).

Если внимательно изучить п. 7 ПБУ № 10/99, то становится понятно, что все расходы обычной деятельности предприятий можно разделить на такие большие группы:

- расходы на приобретение ТМЦ, используемых в основной деятельности (иногда в теории бухучета их называют предпроизводственными затратами);

- производственные (связанные с осуществлением целевой деятельности предприятия);

- коммерческие;

- управленческие.

В бухгалтерском учете предпроизводственные расходы, которые связаны с приобретением материалов, сырья, товаров, запасных частей, прочих ТМЦ, относят на счета учета данных ТМЦ, включая в состав их себестоимости.

Например, на счет 10 «Материалы» относят стоимость приобретения этой группы ТМЦ и стоимость их доставки, хранения, сортировки и т. д.

https://www.youtube.com/watch?v=BzSfCLE2ghg

Элементы группировки расходов по обычным видам деятельности при их формировании в бухучете согласно п. 8 ПБУ 10/99:

- затраты на приобретение, доставку и хранение материалов;

- расходы по оплате труда;

- расходы на социальное и пенсионное обязательное страхование работников;

- амортизация основных средств;

- прочие затраты.

Если группировка затрат по элементам установлена законодательно, то разбивку затрат по статьям предприятие устанавливает само исходя из потребностей управленческого учета.

Основной список статей расходов предприятия во многом зависит от его типа и отраслевой принадлежности. Во многих отраслях экономики существуют рекомендованные или обязательные принципы разбивки расходов по статьям затрат при формировании себестоимости продукции, работ, услуг.

Статьи затрат в бухучете: расходы обычной деятельности (основной список)

Все затраты в бухгалтерском учете суммируются на счетах 20, 23, 25, 26, 29. Аналитический учет ведется в бухгалтерии предприятия на указанных счетах исходя из принятой предприятием самостоятельно классификации статей затрат в бухучете, соответствующей целям учета.

Такая классификация может устанавливать группировку расходов по статьям исходя из следующих принципов.

По периоду возникновения и списания затрат:

- расходы прошлых периодов;

- расходы текущего периода;

- расходы будущих периодов.

По степени участия в основном производственном процессе затраты делят:

- на прямые производственные;

- косвенные (непрямые).

В зависимости изменения от объема производства, различают:

- условно-постоянные расходы;

- условно-переменные.

Исходя из степени влияния на конечный результат:

- регулируемые;

- нерегулируемые.

Для целей калькуляции себестоимости:

- цеховые затраты (могут быть разбиты на отдельные подразделения в технологической цепочке);

- расходы вспомогательных производств (учитываются по каждому вспомогательному производству/подразделению);

- общепроизводственные;

- затраты на управление;

- расходы на маркетинг и сбыт.

Существуют и другие подходы к тому, как формируется список статей затрат в бухучете предприятия.

ВАЖНО! Закрепите разбивку расходов по статьям внутренним документом предприятия (приказом об учетной политике или отдельным приказом). Важно, чтобы все бухгалтеры предприятия знали эти принципы и формировали затраты по статьям на своих участках учета правильно.

Взаимосвязь между разбивкой расходов по статьям и по группам элементов можно представить в форме таблицы:

Таблица. Пример взаимосвязи группировки по элементам и статей затрат в бухучете

| Элементная группа | Статьи затрат в бухучете |

| Материальные затраты | Прямые затраты: |

| Основные материалы на производство | |

| Топливо и ГСМ | |

| Электроэнергия на производство | |

| Полуфабрикаты собственного производства | |

| Косвенные: | |

| Вспомогательные материалы | |

| Спецодежда | |

| Заработная плата | Прямые затраты: |

| Заработная плата рабочих основного цеха | |

| Косвенные: | |

| Зарплата вспомогательных рабочих | |

| Зарплата руководителей цехов и участков | |

| Социальное страхование | Прямые расходы: |

| Начисления на ФОТ основных рабочих | |

| Косвенные: | |

| Начисления на ФОТ общепроизводственного персонала | |

| Амортизация ОС | Прямые расходы: |

| Амортизация ОС, занятых в производстве | |

| Косвенные: | |

| Амортизация ОС, не занятых в производстве | |

| Управленческие расходы | Косвенные: |

| Материалы для работы управления | |

| Энергетические расходы управления | |

| ГСМ | |

| Зарплата и взносы сотрудников управления | |

| Расходы на быт и маркетинг | Косвенные: |

| Материалы для работы сбыта и маркетинга | |

| Энергетические расходы | |

| ГСМ | |

| Зарплата и взносы отделов сбыта и маркетинга | |

| Расходы на продвижение продукции (реклама, акции) | |

| Прочие расходы | Косвенные |

Разделение затрат на прямые и косвенные позволяет косвенные затраты отнести на себестоимость готовой продукции. В бухгалтерском учете управленческие и коммерческие расходы могут полностью включаться в себестоимость реализованной продукции (п. 9 ПБУ 10/99), но такой порядок учет должен быть отражен в учетной политике организации.

https://www.youtube.com/watch?v=_b3sCKoQByw

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Подробнее об учете управленческих расходов в бухгалтерском учете читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Приведенная в примере классификация затрат по статьям не является обязательной.

Как делить производственные затраты на прямые и косвенные и учитывать их в налоговом учете, читайте здесь.

С налоговым учетом прочих расходов, связанных с производством и реализацией, можно ознакомиться тут.

Статьи затрат в бухучете: прочие расходы (дополнительный список)

В соответствии с разд. III ПБУ № 10/99 прочие расходы не связаны с обычной деятельностью. ПБУ устанавливает 3 основные группы таких расходов.

Первая группа связана с видами доходов от прочей деятельности. Такие затраты возникают, когда предприятие:

- предоставляет в пользование свои активы (к числу прочих расходов относят затраты от содержания этих активов);

- за плату предоставляет интеллектуальные и авторские права (в этом случае к расходам относят расходы, связанные с этими правами);

- участвует в уставных капиталах других юридических лиц (к расходам относят затраты на такое участие);

- продает, выводит из обращения или списывает свои основные средства (к затратам относят затраты на выбытие, продажу и списание ОС);

- берет кредиты и займы (к расходам относят проценты за пользование финансовыми средствами);

- получает услуги кредитных организаций (в этом случае расходы — стоимость таких услуг);

- проводит резервирование средств (к затратам относят расходы на формирование резервов — проведение оценки, услуги третьих лиц по формированию резервов).

Вторая группа прочих расходов — это затраты:

- на уплату пеней, штрафов неустоек;

- возмещение убытков сторонним организациям;

- списание просроченной дебиторской задолженности;

- убытки по курсовым разницам;

- уценку активов;

- благотворительность;

- другие расходы.

Третья группа — расходы от наступления чрезвычайных (форс-мажорных) обстоятельств.

Классификацию прочих расходов по статьям предприятие может также проводить самостоятельно. Здесь можно рекомендовать следующие статьи группировки расходов:

- расходы на предоставление активов в аренду;

- финансовые расходы;

- расходы на управление активами, не занятыми в обычной деятельности;

- штрафы и пени и т. д.

О расчете переменных затрат читайте материал «Как рассчитать переменные издержки (примеры, формула)».

Итоги

Все расходы предприятия законодательство, регулирующее бухучет, делит на две большие группы: связанные с обычной деятельностью и прочие расходы.

Расходы, связанные с обычной деятельностью, делятся на элементные группы. А группировку расходов по статьям затрат предприятие выбирает самостоятельно.

Основной и дополнительный списки статей затрат формируют полный перечень затрат предприятия.

О порядке учета отдельных видов затрат читайте в материалах нашей рубрики «Ведение бухгалтерского учета в 2021-2021 годах (правила, способы)».

Что относится к прочим расходам в бухгалтерском учете

Менеджер по работе с клиентами в гос. структуре. Часто сталкиваюсь с проблемами, возникающими в бюджетной сфере и области социального обеспечения населения. Пенсионеры — особая каста населения, к ним нужен особый подход и мне кажется, что мне удается его находить.

Бухгалтерский учет — это фиксация действий по отношению к материальным и нематериальным активам предприятия и разнесение доходов и расходов по соответствующим счетам учета. Расходы могут непосредственно относится к сфере деятельности организации, а могут быть и вспомогательными или прочими.

Прочие расходы в бухгалтерском учете — это…

Прочие расходы в бухгалтерском учете — это произведенные в интересах компании затраты, не относящиеся к тем видам деятельности, которые указаны в выписке из ЕГРЮЛ, но влияющие на получение фактической прибыли. О существовании в законодательстве двух списков прочих расходов — для бухгалтерского и налогового учета — мы вам расскажем далее.

Какие расходы аудиторы относят к прочим в бухучете

https://www.youtube.com/watch?v=btkVsPhiCkY

Прочие расходы в налоговом учете – это…

Итоги

Какие расходы относятся к прочим в бухучете? Что в них входит?

Все затраты любой организации можно упрощенно разделить на те, которые связаны с ее основной деятельностью, и прочие расходы. Формировать необходимые данные о прочих расходах в бухгалтерском учете нужно на основании гл. 3 ПБУ 10/99.

Согласно п. 11 данного нормативного акта, к прочим относят расходы, возникающие:

- при сдаче во временное пользование активов организации;

- при передаче прав пользования интеллектуальной собственностью;

- от участия в уставных капиталах других организаций;

- при выбытии основных средств и других активов, за исключением денежных средств (кроме иностранной валюты), товаров, услуг;

- за пользование кредитами и займами;

- при использовании услуг кредитных организаций;

- в связи с созданием резервных фондов;

- в виде штрафов за несоблюдение условий договора;

- как убытки прошлых лет, признанные в данном году;

- из-за невозможности взыскания дебиторской задолженности за давностью лет;

- в виде курсовой разницы;

- в результате уценки активов;

- при выплате на различные благотворительные и культурно-развлекательные мероприятия;

- прочие расходы.

Для прочих расходов в бухгалтерском учете этот перечень является открытым.

К расходам в бухучете предъявляются следующие требования:

- они должны быть осуществлены на основании какого-либо договора или в соответствии с законодательством;

- расходы точно определены в денежном эквиваленте;

- нет сомнения, что расходная операция приведет к уменьшению экономической выгоды.

Чтобы узнать больше об отражении результатов, не связанных с основной деятельностью, читайте статью «Бухгалтерский учет прочих доходов и расходов (нюансы)».

Проводки для учета прочих расходов

Отражаются операции по прочим расходам на счете 91 «Прочие доходы и расходы», по дебету которого фиксируют расходы, а по кредиту — доходы. Для удобства учета рекомендуется использовать субсчета:

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

Проводки будут выглядеть так:

Дт 99 Кт 91-9 — получены убытки.

Общий остаток на счете 91 в последний день месяца получается нулевой, но на его субсчетах с начала года аккумулируются суммы по дебету и кредиту. В конце декабря на субсчет 91-9 переносятся суммы с субсчетов 91-1 и 91-2, собранные за год внутренними проводками:

Дт 91-9 Кт 91-2 — перенос сальдо прочих расходов.

В бухгалтерской отчетности прочие расходы указываются в отчете о финансовых результатах по строке 2350.

Прочие расходы в налоговом учете – аудиторы относят…

В практике каждого бухгалтера имеются такие случаи, когда производятся затраты, не связанные с основной коммерческой деятельностью.

Тогда возникает вопрос: можно ли отражать эти расходы при ведении налогового учета? Чтобы ответить на него, нужно обратиться к ст.

265 «Внереализационные расходы» НК РФ, в которой указан список обоснованных для уменьшения налогооблагаемой базы трат, не относящихся к основной деятельности.

В реальности часто существуют такие траты организации, которые принимаются в бухгалтерском учете, но не могут быть учтены в налоговом учете. Бухгалтер должен их хорошо знать.

К ним, в частности, относятся:

- штрафы и пени по налогам и платежам в государственный бюджет;

- расходы на благотворительные и культурно-развлекательные мероприятия и др.

Не все отраженные в бухучете затраты организации можно учесть при ведении налогового учета. Это создает временные разницы, которые необходимо учитывать в соответствии с ПБУ 18/02.

Налоговый кодекс: прочие расходы при налогообложении

Чтобы правильно сформировать полученную прибыль для расчета налога, необходимо руководствоваться специальным списком внереализационных расходов, который содержит ст. 265 НК РФ. Этот перечень включает:

- затраты на содержание сданного в аренду имущества;

- проценты, выплачиваемые за взятые займы;

- отрицательные курсовые разницы;

- расходы по выбытию основных средств;

- судебные сборы и пошлины;

- содержание неиспользуемого имущества;

- штрафы за нарушение договорных условий.

К внереализационным расходам относят также убытки от стихийных бедствий, безнадежные долги, порчу материальных ценностей при отсутствии виновного лица и др.

https://www.youtube.com/watch?v=aRYOK47aavo

Момент признания расхода для расчета налогов также оговорен в НК РФ. Если согласно учетной политике организации применяется метод начисления, то нужно пользоваться указаниями п. 7 ст. 272 НК РФ. При кассовом методе для списания внереализационных расходов необходимо руководствоваться п. 3 ст. 273 НК РФ.

Что говорит Налоговый кодекс о внереализационных расходах, вы узнаете из статьи «Ст. 265 НК РФ: вопросы и ответы».

Пбу 10/99 «расходы организации»

Чрезвычайные расходы. Бухгалтерский и налоговый учет

Чрезвычайные расходы – это те траты, которые появились внезапно и в большом объеме. Это особая статья учета.

Что собой представляют чрезвычайные расходы

Чрезвычайные расходы – это те расходы, которые появились вследствие чрезвычайных обстоятельств. Последние характеризуются этими особенностями:

- Редкость появления, невозможность предугадать событие.

- Не входят в перечень ЧП, которые характерны для сферы деятельности компании.

- Обстоятельства никак не связаны с решениями руководства.

Примерами чрезвычайных обстоятельств могут быть аварийные ситуации, пожары, наводнения, торнадо, землетрясения, национализация собственности. Соответствующие примеры даны в пункте 13 ПБУ 10/99, которые утверждены Приказом Минфина №33 от 6 мая 1999 года. Понятие чрезвычайных положений также дано в статье 1 ФЗ №68 от 21.12.1994, статье 242 ГК РФ. ЧР могут быть следующими:

- Убыток от вынужденной приостановки производственных процессов.

- Средства, направленные на ликвидацию ущерба от чрезвычайной ситуации.

- Стоимость ценностей, которым нанесен ущерб.

Если компании в результате ЧП не было нанесено никакого ущерба, то и ЧР не будет.

Бухучет чрезвычайных трат

После ЧП (наводнение и прочее) необходимо провести инвентаризацию. Нужна она для того, чтобы определить точный размер ущерба. Назначается инвентаризационная комиссия.

Ее функция в данной ситуации – обнаружение испорченных и поврежденных объектов. В процессе мероприятия составляются списки.

Имеет смысл составить отдельные списки имущества, которое не подлежит или подлежит восстановлению.

Объекты, которые нельзя эксплуатировать в дальнейшем, списываются. Для списания средств составляется специальный акт по форме ОС-4. Если это материально-производственные ценности, для их списания оформляется акт МБ-8.

Списание ценностей выполняется по их реальной себестоимости, ОС – по остаточной цене. Остаточная стоимость определяется путем извлечения разницы между начальной стоимостью и амортизацией. Списываются объекты в месяце проведения инвентаризации.

Оставшиеся детали приходуются, для чего составляется требование-накладная.

Траты на устранение последствий ЧП фиксируются на счете 99 «Убытки». Корреспонденцией этого счета являются счета 01, 04, 10, 43, 50, 70 и другие. Траты нужно учитывать в периоде, в котором возникло ЧП.

Бухгалтерские проводки

При бухучете чрезвычайных трат используются эти проводки:

- ДТ91/2 КТ01. Списание остаточной стоимости ОС.

- ДТ91/2 КТ04. Списание остаточной стоимости нематериального объекта.

- ДТ91/2 КТ10. Списание стоимости материальных активов.

- ДТ91/2 КТ43. Учет трат на списание готовых товаров.

- ДТ99 КТ68. Восстановление суммы НДС, ранее принятой к учету.

- ДТ99 КТ20 (70, 69, 60). Затраты на работу по ликвидации последствий ЧП.

- ДТ10 КТ99. Оприходование материалов.

ВАЖНО! Проводки должны выполняться в отчетном периоде, в котором образовались чрезвычайные обстоятельства.

Пример №1

У фирмы «Строймастер» сгорело складское помещение. Это помещение застраховано на сумму 1 000 000 рублей. После чрезвычайной ситуации была проведена инвентаризация.

В результате ее обнаружены ценности, пригодные для дальнейшей эксплуатации, на сумму 50 000 рублей. Страховой организацией был признан ущерб на сумму 1 000 000 рублей. Была выплачена страховка.

В данном случае будут выполнены эти проводки:

- ДТ10 КТ91/1. Оприходование материалов на сумму 50 000 рублей.

- ДТ76/1 КТ91/1. Фиксация в структуре прочих доходов выплаченной страховки на сумму миллион рублей.

- ДТ51 КТ76/1. Получение страховки на сумму миллион рублей.

Полученные средства (страховка) должны быть отнесены к внереализационным доходам.

Пример №2

В компании «Строймастер» произошло затопление. Выполнена инвентаризация, по итогам которой выявлен непоправимо испорченный материал на сумму 80 000 рублей. Также произошла поломка оборудования. Стоимость ремонта этой техники равна 39 000 без учета НДС. Компанией должны быть выполнены эти проводки:

- КТ91/2 ДТ43. Списание материалов, которые пришли в негодность, на сумму 80 000 рублей.

- ДТ91/2 КТ60. Учет стоимости ремонта на сумму 39 000 рублей.

- ДТ19 КТ60. Учет НДС по ремонту.

Проводка о списании материалов должна подтверждаться специальным актом.

Как подтвердить траты на восстановление испорченных документов

Из-за чрезвычайных обстоятельств портится не только имущество, но и документы. Последние невозможно продать, однако они также обладают большой ценностью.

Если бухгалтерская или налоговая документация была утрачена (к примеру, она сгорела), нужно ее восстановить.

Восстановление бумаг принципиально в том случае, если они не были проверены в рамках налоговой проверки. Процедура эта подразделяется на эти этапы:

- Инвентаризация документов, необходимость которой оговорена в пункте 2 статьи 12 ФЗ №129.

- Фирма организует комиссию, которая должна установить причины утраты документов. Соответствующее указание дано в пункте 6.8 Положения «О документообороте в бухучете» №105, утвержденного Минфином 29 июля 1983 года. Иногда деятельность комиссии предполагает взаимодействие с МЧС.

- Итоги деятельности комиссии фиксируются в акте. В нем прописывается факт порчи документов. Акт необходимо утвердить руководителю.

- К документу прилагается справка о чрезвычайном положении, выданная уполномоченными органами, опись бумаг, которые были утрачены.

- Назначается лицо, ответственное за восстановление бумаг. Обычно это главный бухгалтер.

- За восстановлением документов можно обратиться к посреднической фирме. После завершения восстановления создается акт сдачи-приемки работ.

- Именно на основании акта сопутствующие траты фиксируются в учете.

Траты на восстановление документов (в рамках бухучета) признаются в составе прочих расходов. В рамках налогового учета они будут отражены в структуре внереализационных трат на основании подпункта 6 пункта 2 статьи 265 НК РФ. Расходы учитываются в стандартном порядке.

Налоговый учет

Порядок налогообложения трат оговорен в главе 25 НК РФ. В рамках налогового учета чрезвычайные траты будут отнесены к внереализационным доходам на основании пункта 2 статьи 265 НК РФ.

Размер ущерба устанавливается исходя из сведений налогового учета о стоимости утраченных ценностей. Признание расходов может осуществляться на основании общих правил, оговоренных в статье 252 НК РФ.

В этой статье указано, что все расходы должны быть обоснованными, а также документально подтвержденными.

https://www.youtube.com/watch?v=QSW6XlMLXfQ

При определении налога на прибыль база, облагаемая налогом, сокращается на размер чрезвычайных расходов. Для учета трат необходимо установить факт ущерба, а также отсутствие виновных лиц.

ВАЖНО! Если виновные лица установлены, расходы нельзя признавать чрезвычайными.

НДС

В письме УМНС от 7 апреля 2003 года 24-14/18657 указано, что компенсация, выплаченная третьим лицом на возмещение ущерба, если она направлена на восстановление имущества, не будет облагаться налогом.

Спорным моментом также является вопрос о восстановлении НДС, который начислен на стоимость списанных ценностей. Налоговые органы считают, что предъявленный НДС нужно восстанавливать. Связано это с тем, что списанные объекты не использовались в целях, признающихся объектом налогообложения.

Следовательно, на основании пункта 2 статьи 171 НК РФ, ранее начисленные суммы не могут приниматься к вычету.

Бухгалтерские понятия «затраты» и «расходы»: так похожи, но очень разные

В бухгалтерском учете кроме безукоризненного знания счетов и проводок, важно правильно оперировать специальными терминами. Это признак профессиональной грамотности. Но бывают ситуации, когда и корифеи бухучета путаются в терминах.

Уж очень богат русский язык! Во многих иностранных языках одно словом имеет разные оттенки в зависимости от контекста. Но у нас не так просто. Понятие затраты и расходы – это один из таких сложных случаев. На первый взгляд, кажется, что это – синонимы.

Так ли это на самом деле? Или эти две категории имею принципиальные различия? Давайте разбираться.

Затраты как они есть

Затраты – это использованные ресурсы для производства и сбыта продукции в денежном эквиваленте. При этом ресурсы могут быть природными (вода, газ, электричество…), материальными (сырье, полуфабрикаты, топливо, стройматериалы, запчасти…), трудовыми (живой и овеществленный труд) и финансовыми. То есть затратами можно считать любые платежи компании за использование экономических ресурсов.

Основные особенности затрат:

- Всегда связаны с приобретением, переработкой и хранением ресурсов. Затраты показывают, что было использовано и сколько;

- Непременно выражаются в единицах стоимости. Так разные ресурсы обретают сопоставимость и могут суммироваться (а как иначе объединить килограммы с киловаттами и человеко-часами?);

- Всегда привязаны к конкретным целям (на производство товаров, работ, услуг; на обслуживание структурного подразделения). Затраты принято сравнивать с результатами производственной деятельности;

- Считаются активами предприятия. Если затраты полностью не списываются на конкретную продукцию (работу, услугу), то они превращаются в запасы. Так формируются производственные запасы, незавершенное производство и готовая продукция на складе;

- Относятся к определенному временному (отчетному) периоду (месяц, квартал, год).

Затраты возникают, когда один актив обменивается на другой равновеликий: один увеличивается, а другой уменьшается на одну и ту же сумму. Как исключение, рассматривают начисление зарплаты. В этом случае один актив увеличится за счет одновременного и равновеликого увеличения обязательства перед работниками. Но собственный капитал затраты никогда не задевают.

Запомните! Затраты отражают в учете в момент производственного потребления. Они не образовывают финансовый результат, а только накапливаются, что называется калькулированием. Только в будущем они трансформируются в фактическую себестоимость продукции (услуг, работ). Они не уменьшают капитал предприятия.

Классификация затрат по степени возникновения

Различают множество направлений классификации затрат. Но мы остановимся на тех, что наиболее характеризуют сущность понятия.

https://www.youtube.com/watch?v=_Rt0zQ-1MAI

По степени возникновения и отнесения на результат производства затраты бывают:

- Капитализируемые – первичное поступление и отражение в балансе ресурсов (производственные запасы, товары, основные средства);

- Рекапитализируемые – повторное отражение в балансе ранее приобретенных ресурсов; формирование новой группы активов за счет ранее отображенных ресурсов (незавершенное производство, готовая продукция);

- Декапитализируемые – уменьшение финансового результата вследствие непродуктивного использования ресурсов (порча, утрата);

- Текущие – административные и сбытовые (коммерческие) затраты.

Расходы как они есть

Расходы (согласно ПБУ 10/99) – это когда уменьшается экономическая выгода по причине выбытия денежных или иных активов и (или) возникают обязательства, что влечет за собой уменьшение капитала компании, кроме уменьшения вкладов по решению учредителей (собственников).

Расходы (согласно НК РФ, глава 25) – это обоснованные (т.е. экономически оправданные и имеющие денежное выражение) и документально подтвержденные (прямо или косвенно) затраты. Получается, что налоговое законодательство рассматривает расходы как частный случай затрат.

Затраты в бухгалтерском учете становятся расходами, когда:

- Нет образования актива;

- Имеющиеся оборотные активы списались на непроизводственные нужды;

- Внеоборотные активы списались по любой причине.

Из-за принципа соответствия расходов и доходов, расходы в конкретном отчетном периоде всегда связаны одновременно с производством и продажей. Именно в момент реализации продукции признаются три ключевых показателя:

- Доходы (через реализационную цену);

- Расходы (через себестоимость);

- Прибыль/убыток («Доходы» минус «Расходы»).

Учет расходов начинается определенных событий. Например:

- Отгрузка продукции – готовая продукция (актив) выбывает по себестоимости, которая меньше цены реализации. То есть сформировавшаяся дебиторская задолженность будет больше стоимости выбывшего актива;

- Признание штрафов – обязательства увеличиваются, но никакие активы на баланс не поступают;

- Списание безнадежной дебиторской задолженности – активы уменьшаются, но обязательства не сокращаются. Возникает убыток – уменьшение собственного капитала;

- Признание отрицательной курсовой разницы – обязательства увеличатся без какого-либо прироста активов.

Классификация расходов по видам деятельности

По видам деятельности различают расходы организации:

- Обычные – это расходы, связанные с основной, финансовой, инвестиционной и прочей уставной деятельностью предприятия;

- Чрезвычайные – это расходы, связанные с форс-мажорными ситуациями из-за влияния непреодолимой природной силы (стихийные бедствия) либо спровоцированные деятельностью/бездеятельностью людей (пожар, война, техногенная авария).

Учет чрезвычайных расходов ведется в таких направлениях:

- Ликвидация последствий (если вред поправимый);

- Потеря активов (если вред непоправимый);

- Прочие потери, спровоцированные остановкой производства.

Как затраты и расходы соотносятся между собой?

Возможны три ситуации соотношения двух категорий:

- Затраты ˂ Расходы – средства потрачены, но актив не поступил в производственное потребление. Потраченные средства могут рассматриваться как расходы будущих периодов, особенно, когда речь идет об освоении нового производства или авансовые платежи за аренду помещения;

- Затраты = Расходы – средства потрачены и приобретенный актив полностью использован во время производства и продажи продукции. Сформирована как производственная, так и полная себестоимость. Это идеальный вариант совпадения, упрощающий учет;

- Затраты > Расходы – актив, находящийся в запасе или в резерве, используется в производстве, и включается в себестоимость. Или начислена зарплата рабочим за прошлый период. Но реализации продукции не было.

Будьте внимательны! В некоторых нормативных актах (например, ПБУ 18/02) наблюдается смешение терминов. Разница трактований в налоговом и финансовом учете создает трудности для разграничения затрат и расходов. Обращайте внимание, что именно вы учитываете и с какой целью.