Основные средства со временем изнашиваются, восстановить их можно с помощью ремонта, модернизации или реконструкции.

Основная задача бухгалтера, и часто не простая, правильно отразить в учете восстановление ОС, предварительно выяснив, к какому способу оно относится.

Для этого нужно четко знать, что такое ремонт основных средств и чем он отличается от модернизации и реконструкции.

Ремонт — это поддержание объекта основных средств в исправном состоянии и предотвращение его выхода из строя. Ремонт не меняет свойства объекта, он восстанавливает работоспособность и устраняет неисправности.

Если у объекта произошли изменения свойств, которые не связаны с загруженностью и технико-экономическими показателями объекта (мощность, срок службы), а также не изменились качество и номенклатура продукции (работ, услуг), то выполненные работы по восстановлению можно отнести к ремонту.

Ремонт подразделяется на:

- текущий;

- капитальный;

- выполненный хозяйственным способом (своими силами);

- выполненный подрядным способом.

Как определить, когда ремонт текущий, а когда капитальный? Капитальный ремонт — это замена изношенных основных деталей, конструкций, элементов на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов.

К капремонту нельзя отнести полную смену или замену основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (например, каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, трубы подземных сетей).

Текущий ремонт — это техническое обслуживание основных средств, чтобы поддержать объекты в рабочем состоянии, он устраняет мелкие повреждения и неисправности. При текущем ремонте не прекращается эксплуатация зданий, в том числе тепло-, водо- и энергоснабжение.

Учитывайте также признак периодичности, капитальный ремонт проводится намного реже текущего: например, капитальный ремонт проводится ежегодно, текущий — ежемесячно.

- Отражение в бухгалтерском учете

- Расходы на ремонт

- Ремонт хозяйственным способом

- Ремонт подрядным способом

- Затраты на ремонт в составе РБП

- Учет ремонта основных средств хозяйственным способом

- Ремонт основных средств. учет затрат. проводки

- 7. учет ремонта основных средств

- Ремонт основных средств хозяйственным способом

- Ремонт основных средств: как отразить в бухгалтерском учете

- Способы списания расходов на ремонт основных средств

- Способы ремонта основных средств и его учет

- Учет затрат на ремонт основных средств (проводки)

- Ремонт основных средств. отражение в учете подрядным и хозяйственным способом

- Учет ремонта основных средств

- Ремонт основных средств и его бухгалтерский учет. Проводки 2021

- Ремонт основных средств: что это такое

- Характерные особенности ремонта основных активов

- Классификация ремонтов основных фондов

- Текущий и капитальный ремонт: как отличить

- Нюансы бухгалтерского учета ремонта ОС

- Бухгалтерские проводки при разных способах организации учета ремонтных средств

- Ремонт основных средств организации

- Первый вариант учета

- Второй вариант учета

- Третий вариант учета

- Отражение ремонта основных средств в бухгалтерском учете

- Виды работ

- Издержки на починку в бухучете

- Проблемы с эксплуатацией ОС: выход из затруднений

- Резервный фонд для восстановления

- Наладка ОС в налоговой отчетности

- Ремонт основных средств в бухучете:

- Бухучет затрат на ремонт основных средств

- Учет расходов на ремонт ОС — примеры проводок

- Формирование резерва на ремонт в бухгалтерском учете

Отражение в бухгалтерском учете

Расходы на ремонт относятся на себестоимость продукции, а расходы на модернизацию и реконструкцию относятся на первоначальную стоимость объекта.

Если вы не обоснованно отразите восстановление ОС, как ремонт, то произойдет занижение налоговой базы по налогу на имущество (реконструкция и модернизация увеличивают стоимость основных средств, а значит и налог на имущество) и по налогу на прибыль (затраты будут списаны сразу, а не посредством амортизации).

Организация должна отражать основные средства в бухгалтерском учете по степени их использования, находящиеся:

- в эксплуатации,

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Согласно п.20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Для учета ОС, находящихся на долгосрочном ремонте, целесообразно отражать их на отдельном субсчете счета 01 «Основные средства в ремонте».

Дебет 01 субсчет «Основные средства в ремонте» Кредит 01 субсчет «Основные средства в эксплуатации» – передано в ремонт основное средство.

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства в ремонте» – принято из ремонта основное средство.

Если ремонт краткосрочный, то достаточным будет переставить в картотеке инвентарные карточки ОС, находящихся на ремонте в группу «Основные средства в ремонте». При поступлении ОС из ремонта производится соответствующее перемещение инвентарной карточки (согласно п.68 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Расходы на ремонт

Если ремонтируются объекты, которые еще не вошли в состав состав ОС, то расходы на ремонт включаются в их первоначальную стоимость. Если ремонтируются основные средства, то расходы на ремонт относятся к текущим расходам.

Ремонт хозяйственным способом

Если ремонт выполняет организация с помощью ремонтного цеха, то расходы отражаются на счете 23 «Вспомогательные производства».

Дебет 23 Кредит 10,69,70… — отражены расходы на ремонт ОС.

https://www.youtube.com/watch?v=nPjHj0TQGLY

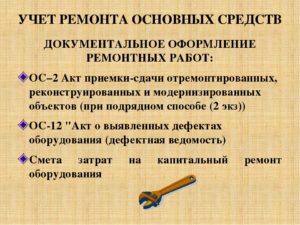

После подписания акта о приеме-сдаче отремонтированных объектов основных средств (по форме ОС-3), все расходы, накопившиеся на 23 счете, списываются на счета учета затрат:

Дебет 20 (25, 26, 29, 44…) Кредит 23 — списаны затраты на ремонт ОС.

Если ремонтного цеха нет в организации, затраты на ремонт сразу списываются на расходные счета, по мере их возникновения, без участия 23 счета.

Ремонт подрядным способом

При ремонте с участием подрядчика расходы списываются следующей проводкой:

Дебет 20 (25,26,29,44…) Кредит 60 — списаны затраты на ремонт, выполненный подрядчиком.

Затраты на ремонт в составе РБП

Иногда, целесообразно списывать расходы на ремонт не сразу, а относить их на расходы будущих периодов (РБП). Это относится к регулярным дорогим капитальным ремонтам. Затраты учитываются на 97 счете «Расходы будущих периодов» и равномерно списываются в интервале между капремонтами.

Дебет 97 Кредит 10 (60, 69, 70…) – учтены затраты на капитальный ремонт ОС.

Когда будете равномерно списывать расходы, сделайте следующие записи:

Дебет 20 (23, 26) Кредит 97 – списана часть затрат на капремонт ОС на расходы.

Бизнес и учет

Учет ремонта основных средств хозяйственным способом

Отчисления в ремонтный фонд оформляются бухгалтерской записью: Дт25 (и других счетов производственных затрат) Кт 96 «Резервы предстоящих расходов» При наличии ремонтных мастерских операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают предварительно на активном синтетическом счете 23 «Вспомогательные производства». По дебету этого счета учитывают фактические затраты по проведенному капитальному и текущему ремонтам собственных основных средств, с кредита счета фактическую себестоимость ремонтных работ списывают в зависимости от выбранного варианта учета расходов по ремонту на счета учета затрат на производство (20, 23, 25 и др.), на уменьшение создаваемого резерва на ремонтные работы (счет 96 «Резервы предстоящих расходов») или на счет 97 «Расходы будущих периодов».

Ремонт основных средств. учет затрат. проводки

После приема отремонтированного ОС: Д 23 (20 и т.п.) — К 60 -на сумму оказанных услуг по проведенному ремонту без стоимости материалов; Д 19 — К 60 — на сумму НДС со стоимости услуг по проведенному ремонту; Д 23 (20 и т.п.

) — К 10, субсчет «Материалы, переданные в переработку на сторону» — на стоимость материалов, израсходованных подрядчиком для производства ремонтных работ на основании соответствующих актов подрядчика; Д 10 — К 10, субсчет «Материалы, переданные в переработку на сторону» — на стоимость возвращенного неизрасходованного остатка материалов; Д 60 — К 51 -оплачена подрядчику стоимость услуг по проведенному ремонту; Д 68 — К 19 — принята к вычету сумма НДС со стоимости услуг по проведенному ремонту. Если подрядчик с согласия заказчика не возвращает неизрасходованные материалы, а оставляет их у себя, происходит смена собственника, т.е.

7. учет ремонта основных средств

Рассмотрим способы ремонта основных фондов, проанализируем особенности его отражения в бухгалтерском учете. Ремонт основных средств: что это такое Определения ремонту как способу поддержки и повышения эффективности основных материальных активов в современных нормативных актах не приводятся.

Не отменено, а потому считается актуальным Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденное Постановлением Госстроя СССР от 29 декабря 1973 года №279: в нем дается определение ремонту конкретно этого вида основных средств.

Таковым считается сочетание технических мероприятий, касающихся улучшения или поддержания на прежнем уровне эксплуатационных характеристик зданий, сооружений и их конструкций.

Ремонт основных средств хозяйственным способом

Проводки Ремонт по ремонту основных средств может выполняться:

- подрядным способом;

- хозяйственным способом.

Ремонт основных средств подрядным способом — осуществление восстановления объектов основных средств с помощью сторонней организации. Ремонт основных средств хозяйственным способом — осуществление восстановления объектов основных средств своими силами.

Затраты на осуществление ремонта относятся на обычные счета учета издержек.

Проводки будут иметь следующий вид: Дебет 20 (23, 25, 26, 44) Кредит 10 (60, 70, 69) Если ремонт основных средств требует значительных финансовых ресурсов, то организация перед проведением ремонта может сформировать резерв.

Резерв формируется путем постепенного переноса стоимости ремонта на себестоимость продукции.

Ремонт основных средств: как отразить в бухгалтерском учете

Важно Между тем нормативные акты налогового и бухгалтерского законодательства не дают четкого разграничения и дефиниций этим видам ремонтных работ. В письме Министерства финансов РФ от 14.01.

2004 года №16-00-14/10 «Об основаниях для определения видов ремонта» разъясняется, что организация сама должна разработать положения, на основании которых ремонтные работы будут отнесены к текущим или капитальным.

При этом допустимо использовать положения документации, оставшейся актуальной со времен СССР, как приводимое Постановление Госстроя № 279.

Рассмотрим основные отличия текущего и капитального ремонтов, которые приняты в предпринимательской практике.

Способы списания расходов на ремонт основных средств

Как правило, эти средства вносятся в состав издержек производства или обращения, для чего выбирается один из путей.

- Фактические расходы включаются в издержки обращения. Этот метод применяется в основном для текущих ремонтов: расходы списываются в тот же период, когда были произведены.

- Создается специальный ремонтный финансовый резерв. Организация выбирает порядок начисления резервных фондов относительно установленных во внутренних нормативных актах специальных лимитов для таких отчислений, размер которых зависит от группы основного средства.

- Отнесение ремонтных затрат в счет расходов будущих периодов с тем, чтобы потом их равномерно списывать.

Такой способ удобнее, если предстоят крупные и масштабные ремонтные работы, а фонда или резерва для этого не создавалось.

Способы ремонта основных средств и его учет

Служба поддержки: +7 (495) 781-6537 (Москва), 8 (800) 333-6537 (Регионы) РегистрацияВойти в Личный кабинет CGI script error Ошибка исполнения CGI приложения Русское описание Пользователь превысил лимит на количество одновременно исполняемых CGI. В данный момент исполнение невозможно. Попробуйте позже. English description Site has exceeded maximum processes limit Execution of CGI is impossible, try again later.

В случае, если вы не можете решить проблему самостоятельно — напишите о ней на (Unix хостинг) или (Windows хостинг) Хостинг предоставлен компанией AGAVA.

Другие проекты компании: Интернет-услуги и сервисыХостинг, Colocation, аренда серверов, Раскрутка, Бесплатный хостинг файлов, Владельцам сайтов, Почта,… Бизнес и экономикаБанки, Инвестиции, Недвижимость, Страхование, Торговля,…

Учет затрат на ремонт основных средств (проводки)

Для учета ремонтного фонда целесообразно открывать субсчет «Ремонтный фонд» по пассивному счету 96 «Резервы предстоящих расходов».

Ремонт основных средств. отражение в учете подрядным и хозяйственным способом

страницы

- Ремонт основных средств: что это такое

- Характерные особенности ремонта основных активов

- Классификация ремонтов основных фондов

- Нюансы бухгалтерского учета ремонта ОС

Ремонт основных средств — это действия, осуществляемые с целью уменьшения степени износа и возобновления технологических возможностей основных средств ради их поддержания в эффективно функционирующем состоянии.

Основные активы производства должны использоваться эффективно, а для этого их необходимо время от времени восстанавливать.

Это возможно различными способами: путем модернизации, реконструкции либо выполнения ремонта той или иной степени длительности и тщательности.

https://www.youtube.com/watch?v=YWmx314YfZc

Путем осуществления ремонта в результате вложения определенных затрат стоимость ремонтируемого актива увеличивается, то есть возрастает эффективность эксплуатации.

Учет ремонта основных средств

- Внеоборотные активы

Учет ремонта основных средств — бухгалтерский учет затрат на восстановление эксплуатационных характеристик основных средств (имущества).

К объектам основных средств относят: здания, сооружения, станки, транспортные средства, инструмент и т.д.

Имущество организации может быть частично восстановлено с помощью текущего (среднего) ремонта или полностью при осуществлении капитального ремонта и реконструкции/модернизации.

Текущий ремонт подразумевает замену функциональных частей основного средства: деталей, запасных частей, механизмов и т.д. При капитальном ремонте происходит изменение технических показателей рассматриваемого объекта, что улучшает производственные свойства ОС. Учет затрат для каждого вида осуществляется по-разному.

Ремонт основных средств и его бухгалтерский учет. Проводки 2021

Ремонт основных средств — это действия, осуществляемые с целью уменьшения степени износа и возобновления технологических возможностей основных средств ради их поддержания в эффективно функционирующем состоянии.

Основные активы производства должны использоваться эффективно, а для этого их необходимо время от времени восстанавливать. Это возможно различными способами: путем модернизации, реконструкции либо выполнения ремонта той или иной степени длительности и тщательности.

https://www.youtube.com/watch?v=YWmx314YfZc

Путем осуществления ремонта в результате вложения определенных затрат стоимость ремонтируемого актива увеличивается, то есть возрастает эффективность эксплуатации.

Рассмотрим способы ремонта основных фондов, проанализируем особенности его отражения в бухгалтерском учете.

Ремонт основных средств: что это такое

Определения ремонту как способу поддержки и повышения эффективности основных материальных активов в современных нормативных актах не приводятся. Не отменено, а потому считается актуальным Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.

2000, утвержденное Постановлением Госстроя СССР от 29 декабря 1973 года №279: в нем дается определение ремонту конкретно этого вида основных средств.

Таковым считается сочетание технических мероприятий, касающихся улучшения или поддержания на прежнем уровне эксплуатационных характеристик зданий, сооружений и их конструкций.

Характерные особенности ремонта основных активов

Для ремонта, как способа поддержания ОС в эффективном состоянии, характерны следующие факторы:

- функции ремонтируемого основного средства остаются неизменными;

- технические возможности актива не расширяются;

- характеристики объекта максимально приближаются к изначальным;

- первоначальная стоимость ОС, отраженная на бухгалтерском балансе, в результате ремонта увеличивается.

Ремонт основных средств осуществляется разными путями:

- устранением повреждений;

- починкой;

- заменой отдельных элементов, конструкций и узлов;

- техническим обслуживанием (уход, смазка, проверка, очистка, настройка, регулировка и т.п.).

Классификация ремонтов основных фондов

В зависимости от того, что берется за основу разделения на группы (объем работ, их стоимость, длительность, степень вмешательства в функционирование основного средства и порядок организации), ремонты можно подразделить на несколько категорий.

- По возможности планирования:

- планово-предупредительный ремонт – проводят регулярно, не дожидаясь проблем в функционировании основного средства, с целью профилактики снижения эффективности;

- аварийный ремонт – экстренное устранение возникших неполадок или нарушений работы объекта для возобновления его работоспособности;

- восстановительный ремонт – разновидность аварийного, когда работы вынуждены проводиться после воздействия на основные фонды каких-либо чрезвычайных ситуаций, неподконтрольных человеку, например, стихийных бедствий.

- По объему и характеристикам проводимых работ:

- текущий ремонт – наименьший по масштабам и стоимости производимых ремонтных действий, призванный обеспечить эффективную эксплуатацию до следующего ремонта, не затрагивающий главные функциональные характеристики объекта (может проводиться неоднократно в течение года);

- средний ремонт – более трудоемкий процесс, предусматривающий большие затраты, требующий частичного вмешательства в работу ремонтируемого основного средства; чаще всего связан с заменой деталей и важных узлов (не выполняется чаще раза в год);

- капитальный ремонт – самый дорогой и длительный из всех видов восстановительных ремонтных работ, полностью охватывают объект, предусматривая вмешательства высокой степени, в результате чего на время ремонта он выпадает из эксплуатации (проводится изредка).

- По выбранной стороне исполнения:

- хозяйственный способ ремонта – обслуживание и/или восстановление объекта выполняется путем привлечения внутренних ресурсов самой организации;

- подрядный способ ремонта – привлечение для осуществления работ внешних исполнителей.

Текущий и капитальный ремонт: как отличить

Разделение ремонтов на текущий и капитальный имеет важное значение, поскольку эти виды работ по-разному отражаются в бухгалтерии предприятия и другой отчетности. Между тем нормативные акты налогового и бухгалтерского законодательства не дают четкого разграничения и дефиниций этим видам ремонтных работ.

https://www.youtube.com/watch?v=uWvfULc1IdY

В письме Министерства финансов РФ от 14.01.

2004 года №16-00-14/10 «Об основаниях для определения видов ремонта» разъясняется, что организация сама должна разработать положения, на основании которых ремонтные работы будут отнесены к текущим или капитальным. При этом допустимо использовать положения документации, оставшейся актуальной со времен СССР, как приводимое Постановление Госстроя № 279.

Рассмотрим основные отличия текущего и капитального ремонтов, которые приняты в предпринимательской практике.

| 1 | Периодичность | Не более раза в год | Более одного года |

| 2 | Характер работ | Устранение повреждений, неисправностей, замена отдельных частей | Полная разборка, замена всех поврежденных или изношенных элементов |

| 3 | Длительность | Не очень продолжительный | Продолжительный |

| 4 | Основной способ исполнения | Чаще хозяйственный | Чаще подрядный |

| 5 | Регулярность | Должен производиться по специально составленным графикам | Зависит от степени износа основного средства, назначается специально |

| 6 | Дополнительные работы | Не предусмотрены | Может сопровождаться реконструкцией, модернизацией |

Нюансы бухгалтерского учета ремонта ОС

Особенности бухучета затрат на ремонт основных фондов должны отражаться в учетной политике конкретного предприятия и оформляются соответствующим приказом. Как правило, эти средства вносятся в состав издержек производства или обращения, для чего выбирается один из путей.

- Фактические расходы включаются в издержки обращения. Этот метод применяется в основном для текущих ремонтов: расходы списываются в тот же период, когда были произведены.

- Создается специальный ремонтный финансовый резерв. Организация выбирает порядок начисления резервных фондов относительно установленных во внутренних нормативных актах специальных лимитов для таких отчислений, размер которых зависит от группы основного средства.

- Отнесение ремонтных затрат в счет расходов будущих периодов с тем, чтобы потом их равномерно списывать. Такой способ удобнее, если предстоят крупные и масштабные ремонтные работы, а фонда или резерва для этого не создавалось. Если списать сразу большую сумму на эти расходы, нарушится отражение себестоимости работ.

Бухгалтерские проводки при разных способах организации учета ремонтных средств

Хозяйственный способ организации ремонта позволяет одномоментно списать затраты на ремонтные работы. Проводки:

- дебет – 20 «Производство, оказание услуг», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Нераспределенная прибыль, непокрытые убытки»;

- кредит – 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и другие счета.

Резервный способ, когда создается фонд ремонта основных средств, предусматривает использование средств из этого резерва. Если на конец отчетного года ремонт окончен, а резерв не израсходован полностью, остаток полежит сторнированию.

Если ремонт продолжается и в следующем году, остаток средств в резерве по итогам отчетного года относится на его финансовые итоги. Если средств, наоборот, не хватило для завершения ремонта, придется провести дополнительные траты и в конце года списать их на расходы.

Проводки:

- дебет 96 «Резервы предстоящих расходов», возможна корреспонденция со счетами учета производственных расходов;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Расходы на ремонт, распланированные на будущее, должны списываться равномерно, одинаковыми частями.

СПРАВКА! Нормативные отчисления в счет будущих периодов не могут быть больше, чем средняя цифра, характеризующая этот показатель за предыдущие три года.

Проводки:

- дебет 97 «Расчеты будущих периодов»;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Ремонт основных средств организации

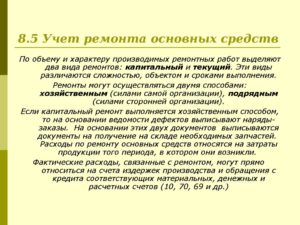

По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются сложностью, объемом и сроками выполнения. Ремонты основных средств могут осуществляться хозяйственным способом, т. е. силами самой организации, или подрядным способом (силами сторонних организаций).

Нормативными документами по бухгалтерскому учету разрешается использовать три варианта учета затрат по ремонту основных средств.

Первый вариант учета

При первом варианте фактические расходы, связанные с проведением или оплатой работ по ремонту основных средств, организации могут относить прямо на счета издержек производства и обращения с кредита соответствующих материальных, денежных и расчетных счетов (счета 10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и др.).

Организации, особенно организации с сезонным производством, могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ. Для учета ремонтного фонда целесообразно открывать субсчет «Ремонтный фонд» по пассивному счету 96 «Резервы предстоящих расходов».

Отчисления в ремонтный фонд оформляются следующей бухгалтерской записью:

Дебет счета 25 «Общепроизводственные расходы» | (и других счетов производственных затрат) | Кредит счета 96 «Резервы предстоящих расходов»|

При наличии ремонтных мастерских операции по учету ремонта основных средств, осуществляемого хозяйственным способом, отражают, как правило, предварительно на активном синтетическом счете 23 «Вспомогательные производства».

По дебету этого счета учитывают фактические затраты по проведенному капитальному и текущему ремонтам собственных основных средств, а с кредита счета фактическую себестоимость ремонтных работ списывают в зависимости от выбранного варианта учета расходов по ремонту на счета учета затрат на производство (20, 23, 25 и др.

), на уменьшение создаваемого резерва на ремонтные работы (счет 96 «Резервы предстоящих расходов») или на счет 97 «Расходы будущих периодов».

Сальдо по счету 23 дебетовое и показывает затраты по незаконченному капитальному или текущему ремонту основных средств. В балансе эти затраты отражаются по статье «Незавершенное производство».

Оприходование строительных и других материалов, полученных при ремонте объектов основных средств, осуществляется по дебету соответствующих материальных счетов (10) и кредиту счета 23 «Вспомогательные производства».

Первый вариант учета затрат по ремонту основных средств применяют, как правило, при равномерных расходах по ремонту в течение года или при небольших объемах ремонтных работ.

Второй вариант учета

При втором варианте учета затрат на ремонт основных средств организации создают резерв на осуществление ремонтных работ. Для учета созданного резерва целесообразно открывать субсчет «Резерв на ремонт основных средств» по пассивному счету 96 «Резервы предстоящих расходов».

Отчисления в резерв оформляются следующей бухгалтерской записью:

Дебет счета 25 «Общепроизводственные расходы» | (и других счетов производственных затрат) | Кредит счета 96 «Резервы предстоящих расходов»|

По окончании отчетного года затраты на ремонт основных средств должны быть списаны на издержки производства или обращения в сумме фактически произведенных затрат.

В связи с этим сумму резерва, превышающую фактически произведенные затраты на ремонт, по окончании года сторнируют.

При недостатке резервной суммы на величину недостатка либо составляют дополнительную проводку по начислениям в резерв, либо списывают указанную величину на издержки производства или обращения.

https://www.youtube.com/watch?v=UgiO4xaV3Xw

Сальдо по субсчету «Резерв на ремонт основных средств» счета 96 «Резервы предстоящих расходов», как правило, должно соответствовать затратам по незаконченному ремонту сложных объектов.

Третий вариант учета

При третьем варианте затраты по ремонту основных средств вначале учитывают по дебету счета 97 «Расходы будущих периодов» (с кредита материальных, расчетных и других счетов или счета 23), а с этого счета в течение года, как правило, равномерно списывают на счета издержек производства (обращения). Данный вариант учета расходов по ремонту основных средств целесообразно использовать в тех организациях сезонных отраслей промышленности, где основная часть расходов по ремонту основных средств приходится на первые месяцы года, когда еще не создан ремонтный фонд.

На капитальный ремонт, осуществляемый подрядным способом, организация заключает договор с подрядчиком. Приемка законченного капитального ремонта оформляется актом приемки-сдачи. Законченные капитальные работы оплачиваются подрядчику из расчета сметной стоимости их фактического объема.

Затраты по капитальному ремонту, осуществляемому подрядным способом, могут быть списаны с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счетов издержек производства и обращения, в дебет счетов 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов» (в зависимости от варианта учета расходов по ремонту основных средств).

Читать далее:

Классификация, учет и амортизация основных средств.

Отражение ремонта основных средств в бухгалтерском учете

При создании плана восстановления оборудования происходит сбор всей касающейся данного вопроса информации. Он должен согласовываться с руководителем предприятия. Только его подпись делает этот документ реально существующим. Эта процедура предопределяет ремонт основных средств в бухгалтерском учете.

Виды работ

Проведение ремонтных работ часто требуется при эксплуатации ОС. Починка может быть текущей, средней и капитальной, в отдельную группу входят такие процессы как модернизация и реконструкция. Необходимо помнить, что действия подобного характера должны осуществляться в соответствие с планом.

К этой категории мероприятий можно отнести те процедуры, целью назначения которых является текущее обслуживание, предохранение ОС от возникновения аварийных ситуаций и износа, а также поддержка состояния, пригодного к эксплуатации.

Издержки на починку в бухучете

Издержки, которые были направлены на модернизацию (реконструкцию) ОС приводят к повышению их покупной стоимости. Эти суммы уходят в такую статью ежегодного отчета, как добавочный капитал предприятия.

Если же деньги были потрачены на улучшение состояния составных частей одного сложного объекта, то учет средств на восстановление каждого их фрагмента происходит посредством записей «списание» и «получение».

Проблемы с эксплуатацией ОС: выход из затруднений

Учет ремонта и модернизации основных средств обеспечивают благодаря документации первого порядка, систематизирующей в себе:

- растрата МЦ;

- заработная плата рабочих;

- долги за уже сделанные заказы по починке.

Проведение починки осуществляется с помощью хозяйственного (только сотрудники организации) или подрядного (с применением сторонней рабочей силы) методов. В первом случае дебет будет обозначать издержки производства, а кредит-издержки непосредственно на сам процесс.

Прием ОС, направленных на дальнейшую эксплуатацию после наладки, осуществляется по документу, обозначение которого ОС-3. Его называют актом приемки-передачи. Нужно отметить, что в данном случае большое значение имеет интенсивность использования оборудования или других объектов из этой категории.

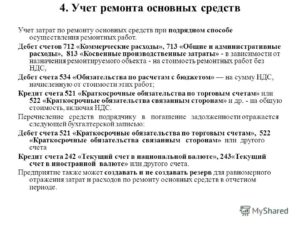

Учет ремонта основных средств производится с помощью счетов 10, 70. Отдельный порядок контроля осуществляется при капремонте подрядным способом. Основным документом в этом случае является акт приемки-передачи. После окончания работ все траты в отчетности обозначаются следующими проводками:

- Дебет 96-Кредит 60 проведение расчетов с подрядчиками без учета НДС.

- Дебет 19-Кредит 60 обложение налогом НДС суммы вышеописанной хозяйственной операции.

Если в организации нет ремонтного фонда, то все издержки должны списываться с кредита 60 «Расчеты с поставщиками и подрядчиками».

Резервный фонд для восстановления

Учет резервов на ремонт основных средств включает в себя следующие нюансы:

- Себестоимость может быть включена вследствие длительного периода решения проблем с техническим состоянием ОС.

- Инвентаризация данной категории издержек, то есть те суммы, которые не нашли своего применения по целевому назначению сторнируются в конце отчетного периода. Положительный остаток переводится на финансовый результат.

- Отражение трат производится на счете 96 (субсчет «Ремонтный фонд»), к примеру, Дебит 25, 26-Кредит 96. Но, необходимо понимать, что первоначально эти хозяйственные операции должны находиться на счете 23, отвечающем за вспомогательное производство. Дебет по нему показывает траты по ремонтным работам, которые еще вошли в стадию завершения.

Наладка ОС в налоговой отчетности

В налоговом учете ремонт основных средств регулируется статьей 260 НК РФ.

В ней сказано, что затраты подобного характера должны признаваться прочими, их отражение обязательно производить в конце периода, в котором они были осуществлены.

Причем нужно различать эти два понятия, например, налог на прибыль имеет отчетный период, равный 3, 6 и 9 месяцам, а налоговый – 12 месяцев, то есть календарный год.

Следовательно, ремонтные затраты могут:

- взяться в расчет сразу, в том месяце (3, 6, 9), когда они были закончены;

- распределиться между несколькими временными промежутками в пределах одного квартала;

- расположиться между отдельными месяцами и последним промежутком, равным 30 дней и находящимся в конце марта, июня или сентября.

Из этого следует, что предприятие имеет возможность вести указанный контроль ОС на модернизацию в том порядке, что установлен нормативными актами, которые отвечают за учет капитального ремонта основных средств, то есть единоразово или посредством назначенного для этих целей резерва.

https://www.youtube.com/watch?v=GE8pcEN5SW4

Учет расходов на ремонт основных средств не подразумевает их списание в будущие отчетные периоды. Выявление этого факта в процессе аудита будет расценено как нарушение Налогового Кодекса РФ. Расходы в любом случае должны быть учтены до конца отчетной фазы, предусмотренной соответствующими нормативными актами.

В общем, отражать подобные расходы необходимо руководствуясь аспектами бухгалтерского и налогового контроля. Следование им позволит избежать множества ошибок и исправлений. Благодаря грамотному составлению отчетности учет затрат на ремонт основных средств, как и оценка финансового состояния предприятия в целом, не занимает много времени.

Ремонт основных средств в бухучете:

Бухучет затрат на ремонт основных средств

9 июня 2014 Учет основных средств

Ремонт основных средств может потребоваться в любой момент. Оборудование не вечно и может повредиться или сломаться.

Если восстановлению основное средство не подлежит, то его следует списать (о списании ОС читайте тут), если же эксплуатационные свойства объекта можно восстановить, то проводятся ремонтные работы, при этом перед бухгалтером встает задача по правильному бухгалтерскому учету затрат.

Ремонт или реконструкция?

Восстановление объекта может проводиться двумя способами: текущий и капитальный ремонт (к последнему можно отнести реконструкцию, модернизацию). Эти два понятия, порой, путают или считают одним и тем же процессом.

Однако бухгалтерский и налоговый учет текущего и капитального ремонта объектов основных средств отличается.

Важно на начальном этапе определиться, как будет восстанавливаться объект: ремонтироваться или реконструироваться.

При проведении текущего ремонта происходит восстановления свойств и характеристик объекта, бывших до поломки.

То есть технико-экономические показатели основного средства не меняются, происходит лишь устранение возникших неисправностей или же выполняются профилактические работы по недопущению этих неисправностей.

То есть ремонт направлен, в первую очередь, на поддержание стандартного рабочего состояния основного средства. Расходы на ремонтные работы списываются в затраты в текущем налоговом периоде.

При проведении капитального ремонта (реконструкции или модернизации) происходит улучшение характеристик объекта, он становится лучше, мощнее, производительнее, современнее. Изменения более глобальны и, в целом, характеризуются улучшением технико-экономических показателей объекта. При этом все расходы на капитальные ремонтные работы увеличивают первоначальную стоимость объекта.

То есть механизм бухгалтерского учета затрат в обоих случаях принципиально различен, для того, чтобы у налогового органа в будущем не возникало лишних вопросов, необходимо четко определить, какой вид работ проводится с объектом, и куда при этом необходимо отнести затраты.

Учет расходов на ремонт ОС — примеры проводок

Выполнять ремонтные работы можно как силами самого предприятия, так и привлекать сторонних исполнителей, с которыми заключается договор подряда. В первом случае способ именуется хозяйственный, второй – подрядный.

В зависимости от того, как организация решит отремонтировать свои активы, затраты будут несколько меняться.

Каков бы ни был источник возникновения затрат, затраты на ремонт основных средств относят на увеличение себестоимости продукции, товаров.

Проводки по списанию расходов на ремонтные работы, выполняемые своими силами:

- Д 23 К10 – проводка по списанию со склада необходимых для проведения ремонта материалов;

- Д23 К70 – проводка по начислению заработной платы работникам, занятым ремонтированием объекта;

- Д23 К69 – проводка по начислению страховых взносов с зарплаты работников, занятых ремонтными работами основного средства;

- Д20 К23 – затраты отнесены на издержки производства.

Проводки по списанию затрат на ремонт, выполняемый подрядным способом:

- Д 20 (23, 25, 26, 44) К60 (76) – проводка по отнесению стоимости выполненных работ на себестоимость продукции для производственных предприятий (в расходы на продажу для торговых предприятий);

- Д19 К60 – выделен НДС из стоимости выполненных подрядчиком работ;

- Д68.НДС К19 – НДС направлен к возмещению из бюджета;

- Д60 (76) К50 (51) – оплата подрядчику выполненных работ.

Формирование резерва на ремонт в бухгалтерском учете

Крупные предприятия, для которых проведение ремонта – это частая операция и/или затраты в связи с этим значительны, заранее формируют специальный резерв.

Создание резерва на ремонт основных средств происходит постепенно, из месяца в месяц. В бухгалтерском учете для этого используется счет 96 «Резерв предстоящих расходов». Формирование резерва происходит по кредиту сч.

96 с помощью постепенного включения некоторых сумм в себестоимость продукции.

https://www.youtube.com/watch?v=wgzBd-P8KJY

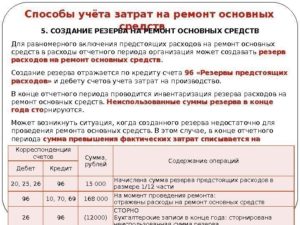

Проводки на создание резерва на проведение ремонта объектов ОС: Д20 (23, 25, 26) К96.

Когда возникает необходимость отремонтировать какой-либо объект, выполняется проводка по списанию затрат за счет резерва: Д96 К10 (70, 60, 76, 69 …).

Ежемесячная отчисляемая в резерв сумма определяется как 1/12 от годовой стоимости ремонта по смете.

Если суммы сформированного резерва не достаточно для проведения ремонтных работ, то недостающие средства можно получить либо за счет отчисления дополнительных средств в резерв (проводка Д20 К96), либо путем отнесения этих затрат на себестоимость продукции (проводка Д20 К10, 70, 60).

Если сумма сформированного резерва превысила годовые затраты на ремонт, то оставшиеся по кредиту средства списываются в доходы организации проводкой Д96 К91/1.

На конец года сальдо на 96 счете равно 0.