Учет ценных бумаг в бухгалтерском учете —требующий от бухгалтера знаний гражданского и бухгалтерского законодательства процесс. Из нашего материала вы узнаете об общих и специфичных алгоритмах учета этих объектов.

Бухучет ценных бумаг: раскрываем термины и детализируем проводки

Нюансы учета векселей

Бухучет облигаций

Сложности балансовой классификации ценных бумаг

Итоги

- Бухучет ценных бумаг: раскрываем термины и детализируем проводки

- Нюансы учета векселей

- Бухучет облигаций

- Учет ценных бумаг. Правила, проводки

- Что собой представляют ценные бумаги

- Особенности оценки бумаг

- Правила бухучета векселей

- Правила учета облигаций

- Правила учета акций

- Пример учета облигаций

- Ошибки, часто возникающие при учете ценных бумаг

- Учет операций с ценным бумагами у инвестора

- Оценка ценных бумаг у инвестора

- Первоначальная оценка ценных бумаг

- Последующая оценка ценных бумаг

- Оценка ценных бумаг при выбытии

- Счет 58 — проводки по ценным бумагам и финансовым вложениям

- Понятие и виды ценных бумаг

- Субсчета 58 счета

- Учет ценных бумаг на счете 58

- Приобретение акций

- Переоценка ценных бумаг

- Продажа ценных бумаг

- Пример проводок на 09 счете по займу ценных бумаг

- Проводки по ценным бумагам в бухгалтерском учете

- Учет ценных бумаг в бухгалтерском учете

- Бухгалтерский учет ценных бумаг: проводки, ошибки, примеры

- Проводки по ценным бумагам и финансовым вложениям — 58 счет

- Учет ценных бумаг в бухгалтерском учете (нюансы)

- Бухгалтерские проводки по учету финансовых вложений

- Как проводится учет ценных бумаг

Бухучет ценных бумаг: раскрываем термины и детализируем проводки

Алгоритмы учета ценных бумаг (ЦБ) необходимо рассматривать во взаимосвязи с официальным понятием этих объектов учета.

Термин «ценная бумага» расшифровывается ст. 142 ГК РФ как:

- документ, соответствующий требованиям закона и удостоверяющий права его владельца;

- обязательства (или иные права), закрепленные в акте выпустившего ЦБ лица.

Гражданский кодекс не содержит исчерпывающего списка ЦБ, включая в него:

- акции, облигации, чеки, коносаменты, векселя, закладные, инвестиционные паи ПИФов;

- а также иные ЦБ, если они так названы в законе или признаны таковыми в соответствии с установленным законом порядком.

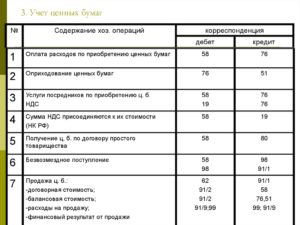

Применяемые в бухучете ЦБ счета и проводки зависят от вида ЦБ и производимых с ней операций, назначения, цели покупки и иных нюансов. К примеру:

- Дт 58 Кт 51 — приобретение фирмой ЦБ других компаний за деньги;

- Дт 91 Кт 58 — продажа (погашение) ЦБ;

- Дт 58 Кт 91 — прирост стоимости акций;

- Дт 76 Кт 51 — оплата облигации;

- Дт 76 Кт 91 — начисление дохода по облигации.

О применяемых проводках для отражения различных операций в бухучете расскажут материалы нашего сайта:

Об особенностях бухучета отдельных видов ЦБ расскажем в следующих разделах.

Нюансы учета векселей

Нередко коммерсанты используют для взаиморасчетов ЦБ с названием «вексель», представляющую собой выраженное в документальной (установленной законом) форме обязательство:

- уплатить его предъявителю определенную сумму;

- расчет осуществить в указанный на векселе срок и в конкретном месте.

Чтобы использование вексельных расчетов не доставляло коммерсантам особых хлопот, а отражение их в бухучете было достоверным и обоснованным, нужно учитывать следующее:

- вексель может быть только документарной ЦБ (составляться на бумаге);

- вексель с одним или несколькими отсутствующими обязательными реквизитами является недействительным;

- предметом вексельного обязательства могут служить только деньги.

ВНИМАНИЕ! Принять к учету ЦБ с названием «вексель» можно только при наличии в ее тексте следующей информации:

- наименование ЦБ — «Вексель»;

- предложение выплатить определенную сумму денежных средств;

- детали платежа (срок и место его осуществления);

- кому (или по приказу кого) совершается платеж;

- временные и адресные детали составления векселя (о дате и месте его составления).

Завершающим обязательным реквизитом векселя является подпись векселедателя.

Применение коммерсантом вексельных расчетов требует от него детального знания вексельного законодательства, так как в отношении обязательных реквизитов законом предусмотрены некоторые отступления и дополнения. К примеру:

- отсутствие в векселе указания на срок платежа не делает его недействительным, а превращает в вексель «по предъявлении», подлежащий предъявлению в течение года с даты составления;

- не указанное в векселе место его составления означает, что им считается одновременно место жительства плательщика и место платежа;

- иные особенности вексельного законодательства.

Принимать вексель к бухучету можно только в том случае, если все требования специфичного для данной ЦБ законодательства соблюдены.

https://www.youtube.com/watch?v=lODZf7T-bsw

Бухучет векселей производится с применением следующих бухгалтерских записей:

- Дт 62 (субсчет «Векселя полученные») Кт 62 (субсчет «Расчеты с покупателями и заказчиками») — покупатель расплатился векселем;

- Дт 62 (субсчет «Векселя полученные») Кт 91 — начислены проценты по векселю (если такое условие в нем предусмотрено).

Применение вышеуказанных проводок справедливо в том случае, если покупатель расплатился собственным векселем. Если же в оплату за полученные товары он передал вексель третьего лица, проводки будут иными:

Если вексель процентный или дисконтный:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- Дт 58 Кт 76 — полученный от покупателя вексель учтен в составе финвложений;

- Дт 76 Кт 62 — уменьшен долг покупателя за товары и услуги;

- Дт 76 Кт 91 — начислены проценты по векселю.

Если вексель беспроцентный:

- Дт 76 Кт 62 — уменьшен долг покупателя в связи с тем, что он оплатил товар беспроцентным векселем третьего лица.

О налоговых нюансах вексельного учета см. материал «ВС РФ: при расчетах векселями третьих лиц раздельный учет НДС не нужен».

Бухучет облигаций

Облигация — еще одна из разновидностей ЦБ, отличающаяся от рассмотренного выше векселя следующими особенностями:

- может иметь бездокументарную форму;

- дает возможность получить не только деньги, но и иное имущество;

- имеет безусловную доходность (в виде процента или купона).

ВНИМАНИЕ! Эмитент облигации отражает свой долг перед ее держателем в составе задолженности по полученным заемным средствам, следуя нормам ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденного приказом Минфина России от 06.10.2008 № 107н.

Учет ценных бумаг. Правила, проводки

Правила учета ценных бумаг заданы планом счетов бухучета №94н. Они должны быть учтены на счете 58. Называется он «Финансовые вложения». К счету можно создавать субсчета №1 и №2. Рассмотрим подробнее правила учета ценных бумаг.

Что собой представляют ценные бумаги

Ценные бумаги – это документы, подтверждающие особые имущественные права. Рассмотрим их виды:

- Акции, дающие право на получение части прибыли АО в виде дивидендов.

- По облигациям выплачивается их стоимость в номинальном объеме, а также процент.

- Пай дает право на часть имущества фирмы.

- Вексель предполагает подтверждение того, что один участник взаимоотношений должен выплатить деньги другому участнику в заданный срок.

- На основании чека с указанной суммой банковское учреждение выплачивает средства другому участнику.

Как правило, коммерческими фирмами приобретаются акции и облигации.

Особенности оценки бумаг

Учет бумаг предполагает оценку. Она может выполняться по различным направлениям:

- Номинальная стоимость. Это та цена, которая указана на самой бумаге. Считается условным значением. То есть фактической стоимости бумаги она не отражает.

- Рыночная стоимость. Формируется на основании значений спроса и предложения. Чем больше спрос, тем выше цена. Этот вид стоимости дают представление о фактической стоимости бумаги на определенный период.

- Балансовая стоимость. Представляет собой стоимость, на основании которой бумаги фиксируются в балансе.

- Учетная стоимость. Это то значение, которое фиксируется на счетах бухучета.

- Стоимость при ликвидации. Представляет собой стоимость ликвидируемого АО, начисляемую на одну акцию.

Если возникает разница между номинальной и рыночной оценкой, выполняются соответствующие проводки.

Правила бухучета векселей

Векселя фиксируются на счете 58 субсчете 2. Принадлежат они к долговым бумагам. По дебетовому направлению отображается прибытие и умножение числа векселей, по кредитовому направлению – выбытие. Рассмотрим проводки, по которым ведется учет:

- ДТ58.2 КТ62. Получение бумаги.

- ДТ91.2 КТ58.2. Списание затрат на бумаги.

- ДТ58.2. КТ51. Фирма купила векселя у другой стороны.

- ДТ58.2 КТ62. Бумага направлена на оплату другому лицу.

- ДТ91.2 КТ58.2. Списание балансовой стоимости бумаги.

Если векселя продаются, учет этой операции проводится на счету 91. Однако счет 91 актуален только в том случае, если реализация бумаг не считается базовой деятельностью фирмы. Если же это базовая деятельность, потребуется счет 90. Для фиксации проводок с участием бумаг применяется счет 58.

Правила учета облигаций

Правила учета утверждены в «Учете трат по займам». Долг перед собственником облигаций указывается как обязательство по займам. Для корреспонденции используются счета 66 и 67.

Какой именно счет нужно применять? Это определяется типом долга по облигациям: краткосрочная или долгосрочная. Для краткосрочных долгов используется счет 66, а для долгосрочных – счет 67.

Рассмотрим типы бухгалтерских проводок:

- ДТ76 КТ51. Покупка облигаций.

- ДТ91.2 КТ58.2. Выявлен долг.

- ДТ91 КТ58.2. Погашение долга.

- ДТ58.2 КТ91. Списание разницы между начальной и номинальной оценкой ценных бумаг.

- ДТ51 КТ62. Получение выплат по бумагам.

Если выплаченные средства больше номинальной оценки бумаги, сумма разницы включается в структуру прочих доходов.

Правила учета акций

Для учета акций нужны счета 58.1, 81 и 76. Учет должен решать главную задачу – контроль над перемещением акций самой фирмы, а также приобретенных акций. Проводки служат для отражения покупки, выбытия, реализации ценных бумаг. Акции – это первичное имущество предприятия, относимое к уставному капиталу. По этой причине в проводках часто фигурирует счет 80.

Рассмотрим бухгалтерские проводки, используемые для учета акций:

- ДТ58.1 КТ76. Приобретение акций.

- ДТ76 КТ91. Начисление процентов по бумагам.

- ДТ91 КТ58. Списание стоимости бумаг, выбывших в связи с реализацией.

- ДТ59 КТ91. Списание резерва, сформированного из-за обесценивания.

- ДТ58 КТ60. Учет принятия бумаг на баланс.

Если компания купила акции, она должна в обязательном порядке отправить соответствующее уведомление в налоговую инспекцию. Также факт покупки закрепляется в документации.

Приобретение акций должно быть отражено в ежеквартальном отчете. Однако бухгалтер также может фиксировать соответствующую информацию в документах в момент покупки.

К примеру, это может быть составление договоров купли-продажи.

Пример учета облигаций

Фирма купила облигации банковского учреждения на сумму 1 500 рублей. Номинальная стоимость бумаг составила 1 000 рублей. В этом случае происходит расход в форме оплаты эмитенту. Предельно большой срок обращения равен 2 годам. Владелец облигаций каждые 6 месяцев получает доход в размере 40% годовых. В данном случае выполняются эти проводки:

- ДТ76 КТ51. Стоимость облигаций в размере 1 500 рублей перечислена эмитенту.

- ДТ58.1 КТ76. Фиксация балансовой стоимости бумаг в размере 1 500 рублей.

- ДТ76 КТ91. Начисление дивидендов в объеме 300 рублей.

- ДТ51 КТ76. Перечисление дивидендов в размере 300 рублей.

- ДТ91 КТ58. Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости.

https://www.youtube.com/watch?v=jdR5oCCLosQ

Эмитент облигаций будет использовать эти акции:

- ДТ51 КТ67. Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной.

- ДТ51 КТ67. Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной.

- ДТ51 КТ98. Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов.

- ДТ97 КТ67. Образована отрицательная разница.

- ДТ26 КТ67. Начислены проценты.

Списание разниц между номинальной и покупной стоимостью фиксируется с помощью этих проводок: ДТ98 КТ91 и ДТ91 КТ97.

Ошибки, часто возникающие при учете ценных бумаг

Ошибки в бухучете могут быть существенными и несущественными. Первые могут повлиять на решения руководителей, вызвать вопросы у контролирующих органов. Поэтому возникновение крупных ошибок недопустимо. Рассмотрим распространенные ошибки учета, являющиеся существенными:

- Внесение неверных проводок. К примеру, это может быть применение неправильных счетов, неверные суммы операций.

- Неверный учет векселя покупателя. Ценную бумагу нужно фиксировать на счете 58. Однако в том случае, если покупатель выписал вексель, фиксировать его нужно на дебете счета 62. Если же лицо передало бумагу третьим лицам, бумага относится к краткосрочным долгам.

- Когда фирма получает вексель на безвозмездной основе, она не уведомляет об этом налоговую. Это также является существенной ошибкой, так как отчеты в ФНС должны направляться и по безвозмездным поступлениям.

- Траты, возникающие при продаже ценных бумаг, фиксируются в статье расходов. Однако это неверно, так как траты на реализацию не могут уменьшать налоговые выплаты.

Существенной ошибкой также является отсутствие первичной документации. Проводки всегда основываются на документах.

Учет операций с ценным бумагами у инвестора

Статья 142 ГК РФ определяет ценную бумагу как документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности.

Чаще всего ценные бумаги используются одной стороной соответствующей сделки как финансовые вложения (использование временно свободных денежных средств), а другой стороной — как инструмент привлечения заемных средств.

Виды ценных бумаг определены в ст. 143 Гражданского кодекса РФ. К ним относятся:

- облигации;

- векселя;

- чеки;

- депозитный и сберегательный сертификаты;

- акции;

- приватизационные ценные бумаги, а также другие документы, которые законодательством отнесены к ценным бумагам.

Вексель и чек относятся к ордерным ценным бумагам.

Специфика отношений между организациями на современном этапе такова, что используются эти ценные бумаги преимущественно как средство платежа или обеспечения обязательств, а не как инструмент финансовых вложений.

Для привлечения займов и финансовых инвестиций более активно используются так называемые финансовые векселя, эмитентом которых, как правило, выступает кредитная организация1. Приватизационные ценные бумаги утратили актуальность (по крайней мере, пока).

Практическое значение в настоящее время имеют акции и облигации, эмитированные организациями, а также такой вид участия в уставном капитале других предприятий, как паи в складочном капитале обществ с ограниченной ответственностью. Характеристикой именно этих видов ценных бумаг мы и ограничимся.

https://www.youtube.com/watch?v=—45L_GP4Ik

Прежде чем приступить к рассмотрению вопросов учета акций и облигаций, уместно напомнить общие требования к эмиссии и размещению эмиссионных ценных бумаг, установленные законодательными актами.

Как следует из ст. 2 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (далее — Закон о рынке ценных бумаг), эмиссионная ценная бумага — это любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законодательством формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Эмиссионные ценные бумаги могут выпускаться в одной из следующих форм:

- именные ценные бумаги документарной формы выпуска (именные документарные ценные бумаги);

- именные ценные бумаги бездокументарной формы выпуска (именные бездокументарные ценные бумаги);

- ценные бумаги на предъявителя документарной формы выпуска (документарные ценные бумаги на предъявителя).

Форма эмиссионных ценных бумаг определяется эмитентом и должна быть указана в его учредительных документах и (или) решении о выпуске ценных бумаг и проспекте эмиссии ценных бумаг.

Форма эмиссионных ценных бумаг может быть изменена по решению органа управления эмитента, принявшего решение о выпуске, только с согласия всех владельцев ценных бумаг данного выпуска и после регистрации такого решения в уполномоченном государственном органе (ст. 16 Закона о рынке ценных бумаг).

Инвестор — лицо, приобретшее ценные бумаги. Наряду с решением о выпуске ценных бумаг права инвестора, закрепленные ценной бумагой, удостоверяются сертификатом эмиссионной ценной бумаги. Обязательный реквизит сертификата — имя (наименование) ее владельца (ст. 18 Закона о рынке ценных бумаг).

Оценка ценных бумаг у инвестора

Общие требования к учету ценных бумаг инвестором установлены ПБУ 19/022. Состав информации, обязательной к формированию в аналитическом учете, установлен п. 6 ПБУ 19/02:

- наименование эмитента и название ценной бумаги, номер, серия и т.д.;

- номинальная цена;

- цена покупки;

- расходы, связанные с приобретением ценных бумаг;

- общее количество;

- дата покупки;

- дата продажи или иного выбытия;

- место хранения.

Все инвестиции в ценные бумаги, как долгосрочные, так и краткосрочные, учитываются на счете 58 «Финансовые вложения». Для целей учета используются следующие виды стоимости ценных бумаг:

- номинальная стоимость — стоимость, указанная на бланке ценной бумаги;

- эмиссионная стоимость (цена первоначальной продажи) — цена, по которой эмитированная ценная бумага продается первому владельцу (акционеру). Очевидно, что эмиссионная цена, например, акций может отличаться от их номинальной стоимости. При этом возникает либо эмиссионный доход, учитываемый в составе добавочного капитала, либо убыток, учитываемый в составе прочих расходов организации;

- курсовая (рыночная) стоимость — цена, определяемая на организованном рынке ценных бумаг на основе спроса и предложения (котировка)3 ;

- балансовая стоимость — стоимость, по которой ценные бумаги отражаются в балансе.

- Кроме того, в отношении стоимости акций акционерных обществ в зависимости от ситуации используются следующие термины:

- ликвидационная стоимость — стоимость активов ликвидируемого акционерного общества, приходящаяся на одну акцию. Так как расчеты с акционерами относятся к последней очереди, скорее всего ликвидационная стоимость акций будет ниже их номинальной стоимости;

- выкупная стоимость — сумма, выплачиваемая акционеру за акции, выкупаемые обществом. Для целей ПБУ 19/02 акции, выкупленные у акционеров, не являются финансовыми вложениями, поэтому термин «выкупная стоимость» при организации и ведении учета финансовых вложений применяться не должен.

Первоначальная оценка ценных бумаг

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации4 финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

ПБУ 19/02 также установлено, что финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Общие принципы определения первоначальной стоимости финансовых вложений аналогичны принципам определения первоначальной стоимости объектов основных средств.

https://www.youtube.com/watch?v=fH7fjm5YDFk

При приобретении за плату первоначальной стоимостью финансовых вложений признается сумма фактических затрат организации на их приобретение, в которую включаются суммы, уплаченные по договору купли-продажи, стоимость информационных и консультационных услуг, вознаграждения посредникам и иные затраты, непосредственно связанные с приобретением финансовых вложений, а также суммовые разницы, которые могут возникать при ведении расчетов. Не учитываются в первоначальной стоимости НДС, иные возмещаемые налоги и общехозяйственные расходы, если они не связаны непосредственно с приобретением финансовых вложений.

По мнению автора, в составе общехозяйственных расходов, которые могут быть включены в первоначальную стоимость финансовых вложений, правомерно учитывать, например, расходы по содержанию специализированного подразделения менеджмента организации, в функции которого входят исключительно приобретение и обслуживание движения финансовых вложений. Кроме того, п. 9 ПБУ 19/02 содержит отсылку к ПБУ 10/995, из чего следует, что принципы формирования первоначальной стоимости финансовых вложений являются общими для учета затрат по обычным видам деятельности или прочих расходов.

При оприходовании финансовых вложений, полученных в счет вклада в уставный (складочный) капитал организации, первоначальной стоимостью признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Так, организациям определенных организационно-правовых форм может потребоваться привлечение независимого оценщика.

Первоначальная стоимость ценных бумаг, полученных безвозмездно, определяется на уровне рыночной в зависимости от того, котируются приобретенные вложения на организованном рынке ценных бумаг или нет.

В первом случае текущей рыночной стоимостью считается рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг (текущая котировка), во втором — сумма, по которой приобретенные бумаги могут быть проданы на день получения.

При приобретении по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, первоначальной стоимостью признается стоимость активов, переданных или подлежащих передаче организацией. Иными словами, также используется общий принцип оценки результатов товарообменных операций.

Если ценные бумаги получены в счет вклада организации-товарища по договору простого товарищества, их первоначальной оценкой признается денежная оценка, согласованная товарищами в договоре простого товарищества.

Последующая оценка ценных бумаг

Отдельным разделом ПБУ 19/02 регулируется последующая оценка финансовых вложений — дооценка или уценка. При этом используются те же принципы определения рыночной цены, которые применяются при оценке ценных бумаг, полученных безвозмездно.

Если текущую рыночную стоимость ценных бумаг можно определить в установленном законодательством порядке, финансовые вложения отражаются в бухгалтерской отчетности на конец отчетного года по такой стоимости путем корректировки их оценки на предыдущую отчетную дату.

Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты (в составе операционных доходов или расходов).

Ценные бумаги, текущая рыночная стоимость которых не определяется, отражаются в бухгалтерском учете и отчетности на отчетную дату по первоначальной стоимости, т.е. в общем случае переоценке не подлежат. Однако п.

22 ПБУ 19/02 предусмотрена возможность списания разницы между первоначальной стоимостью долговых ценных бумаг и их номинальной стоимостью в течение срока обращения равномерно, по мере начисления причитающегося по ним в соответствии с условиями выпуска дохода.

Оценка ценных бумаг при выбытии

ПБУ 19/02 допускает при выбытии финансовых вложений выбор одного из способов оценки:

- по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Счет 58 — проводки по ценным бумагам и финансовым вложениям

Учет операций с ценными бумагами необходим как в организациях, которые осуществляют их эмиссию, так и на предприятиях, приобретающие акции в качестве долевого участия. В статье мы рассмотрим типовые проводки на 58 счете бухгалтерского учета по ценным бумагам (покупка, продажа, переоценка, заем) на примерах.

Понятие и виды ценных бумаг

Под ценной бумагой понимают документ, который удостоверяет имущественные права держателя. Такие права можно осуществить и передать только по предъявлению бумаги. В основным видам ценных бумаг относят:

- акции;

- векселя;

- облигации;

- чеки;

- приватизационные бумаги:

- депозитные сертификаты.

Ценная бумага является документом, который с одной стороны используется для финансовых вложений, а с другой — для привлечения займов.

Субсчета 58 счета

Обычно, бухгалтерские учет ведется на следующих субсчетах счета 58

Учет ценных бумаг на счете 58

Основные проводки по учету операций с ценными бумагами рассмотрим на примерах.

Приобретение акций

ООО «Монетный двор» приобрело у ООО «Флагман» пакет акций в количестве 15 шт. по цене 7200 руб. за акцию. Приобретение было совершено через посредника АО «Коммерсант», услуги которого составили 3650 руб.

https://www.youtube.com/watch?v=81l0AHV50Z0

В учете ООО «Монетный двор» были сделаны проводки по 58 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 58.01.1 | 76 | Приобретение акций у ООО «Флагман» (15 шт. * 7200 руб.) | 108 000 руб. | Договор комиссии |

| 91/2 | 76 | Учет суммы комиссии посредника АО «Коммерсант» в составе прочих расходов | 3 650 руб. | Договор комиссии |

| 76 | 51 | Перечисление в пользу АО «Коммерсант» стоимость акций и комиссия за услуги (108 000 руб. + 3 650 руб.) | 111 650 руб. | Платежное поручение |

Переоценка ценных бумаг

В учете ООО «Монетный двор» числятся акции ООО «Флагман» (15 шт., учетная стоимость 7200 руб./шт.). Учетная политика ООО «Монетный двор» предусматривает ежеквартальную переоценку акций в соответствии с их рыночной стоимостью. Рыночная цена акции по состоянию на конец отчетного квартала составила 8115 руб./шт.

В учете ООО «Монетный двор» дооценка акции была отражена проводкой:

| Дт | Кт | Описание | Сумма | Документ |

| 58.01.1 | 91/1 | Отражение дооценки акции согласно их рыночной стоимости ((8115 руб./шт. — 7200 руб./шт.) * 15 шт.) | 13 725 руб. | Отчет о рыночных котировках акций |

Продажа ценных бумаг

АО «Марафон» приобрело акции ООО «Магнат», общая стоимость которых составила 137 000 руб. По состоянию на 31.12.2015 года котировки акций составляли 124 000 руб. В апреле 2021 АО «Марафон» продает акции ООО «Балет» по цене 148 000 руб.

https://www.youtube.com/watch?v=81l0AHV50Z0

В учете АО «Марафон» данные операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 58.01.1 | 76 | Отражение стоимости акции по договору с ООО «Магнат» | 137 000 руб. | Договор купли-продажи с ООО «Магнат» |

| 76 | 51 | Перечисление стоимости акций в пользу ООО «Магнат» | 137 000 руб. | Платежное поручение |

| 91 | 59 | Формирование резерва (разница между рыночной и учетной стоимостью акций) 137 000 руб. — 124 000 руб. | 13 000 руб. | Отчет о рыночных котировках акций |

| 91 | 58.01.1 | Отражение балансовой стоимости акций, реализуемых ООО «Балет» | 137 000 руб. | Договор купли-продажи с ООО «Балет» |

| 62 | 91 | Отражение стоимости реализуемых акций в соответствии с договором | 148 000 руб. | Договор купли-продажи с ООО «Балет» |

| 59 | 91 | Отражение повышения стоимости акций за счет ранее сформированного резерва | 13 000 руб. | Отчет о рыночных котировках акций |

| 51 | 62 | Зачисление средств от ООО «Балет» за реализованные акции | 148 000 руб. | Банковская выписка |

| 91 | 99 | Отражение прибыли от продажи акции (148 000 руб. + 13 000 руб. — 137 000 руб.) | 24 000 руб. | Договор купли-продажи с ООО «Балет» |

Пример проводок на 09 счете по займу ценных бумаг

Операции по займу ценных бумаг рассмотрим на примере приобретения облигаций в учете у их владельца.

Представим, что ООО «Кремний» приобрело у АО «Сапфир» облигации по общей номинальной стоимости 351 000 руб.

Кроме того, ООО «Кремний» понесло дополнительные расходы на приобретение облигаций в сумме 84 000 руб. По облигациям предусмотрена выплата дохода — 1,5% ежемесячно. Срок обращения облигаций — 9 мес., т.

е. спустя это время АО «Сапфир» обязан выкупить ценные бумаги, вернув таким образом заем.

В учете ООО «Кремний» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76 | 51 | Отражение затрат на приобретение облигации у АО «Сапфир» | 351 000 руб. | Договор на размещение облигаций |

| 76 | 91 | Начисление дохода (разница между номинальной стоимостью облигаций и расходами на их приобретение) (351 000 руб. — 84 000 руб.) / 9 мес. | 29 667 руб. | Договор на размещение облигаций |

| 76 | 91 | Начисление дохода по процентам (351 000 руб. * 1,5%) | 5 265 руб. | Договор на размещение облигаций |

| 51 | 76 | Зачисление средств от АО «Сапфир» в счет погашение процентов | 5 265 руб. | Банковская выписка |

| 91 | 58.01.1 | Отражение стоимости облигаций по балансу | 351 000 руб. | Договор на размещение облигаций |

| 76 | 91 | Реализация облигаций АО «Сапфир» (возврат займа) | 351 000 руб. | Договор на размещение облигаций |

Проводки по ценным бумагам в бухгалтерском учете

Организация приобрела облигации номинальной стоимостью 100 000 руб. за 110 000 руб. В бухгалтерском учете организации делаются проводки: Д 76 — К 51 — 110 000 руб. — оплачены облигации;Д 58 — К 76 — 100 000 руб. — отражена номинальная стоимость облигаций;Д 91 — К 76 — 10 000 руб.

(110 000 руб. – 100 000 руб.) — отражена сумма превышения покупной стоимости облигаций над их номинальной стоимостью. Сумма убытка впоследствии может быть возмещена при выкупе (погашении) облигаций.

Нельзя сказать, что описанная ситуация (когда облигации приобретаются по ценам, превышающим номинальную стоимость) является распространенной. Скорее всего речь идет о покупке облигаций на вторичном рынке (не у непосредственного эмитента).

Причем сторона, приобретающая облигации, должна быть уверена, что вероятность повышения продажной цены облигаций по сравнению с покупной до момента их выкупа высока.

Учет ценных бумаг в бухгалтерском учете

Организации, для которых приобретение и продажа долговых ценных бумаг являются обычной деятельностью, операции по продаже ценных бумаг и формированию финансового результата от таких операций отражают на счете 90.

1 Особенности учета данного вида ценных бумаг были подробно рассмотрены в прошлом номере журнала. 2 Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 утверждено приказом Минфина России от 10 декабря 2002 г. № 126н.

3 Имеется в виду вторичный рынок, на котором акции могут быть проданы только после их первичного размещения (по окончании эмиссии). 4 Утверждено приказом Минфина России от 29 июля 1998 г. № 34н.

5 Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утверждено приказом Минфина России от 6 мая 1999 г. № 33н. 6 Утверждена приказом Минфина России от 31 октября 2000 г. № 94н.

Бухгалтерский учет ценных бумаг: проводки, ошибки, примеры

Перечисление дивидендов в размере 300 рублей.

- ДТ91 КТ58. Фиксация доли уменьшения стоимости облигаций.

В этом примере перечислено минимальное число проводок. Однако на практике, как правило, количество проводок может достигать 20.

ВАЖНО! В бухучете ценные бумаги фиксируются по их балансовой стоимости. Эмитент облигаций будет использовать эти акции:

- ДТ51 КТ67. Выпуск и реализация бумаг по номинальной стоимости, если номинальная оценка меньше покупной.

- ДТ51 КТ67.

Выпуск и реализация бумаг по покупной стоимости, если номинальная оценка больше покупной.

- ДТ51 КТ98. Учтена положительная разница между покупной и номинальной стоимостью. Она признается в качестве доходов следующих периодов.

- ДТ97 КТ67.

Образована отрицательная разница. - ДТ26 КТ67.

Проводки по ценным бумагам и финансовым вложениям — 58 счет

Важно Статья 142 ГК РФ определяет ценную бумагу как документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. Чаще всего ценные бумаги используются одной стороной соответствующей сделки как финансовые вложения (использование временно свободных денежных средств), а другой стороной — как инструмент привлечения заемных средств.

Виды ценных бумаг определены в ст. 143 Гражданского кодекса РФ. К ним относятся:

- облигации;

- векселя;

- чеки;

- депозитный и сберегательный сертификаты;

- акции;

- приватизационные ценные бумаги, а также другие документы, которые законодательством отнесены к ценным бумагам.

Вексель и чек относятся к ордерным ценным бумагам.

Учет ценных бумаг в бухгалтерском учете (нюансы)

Д 90 «Продажи» — К 43 «Готовая продукция» — на сумму фактической себестоимости готовой продукции, переданной в оплату приобретенных облигаций;Д 76 — К 90 — на сумму договорной цены на отгруженную продукцию;Д 76 — К 76 — на сумму произведенного зачета дебиторской и кредиторской задолженности (соответственно на суммы стоимости переданной продукции и суммы стоимости приобретенных облигаций)7. При приобретении ценных бумаг в обмен на объекты основных средств делаются проводки: Д 58 — К 76 — на сумму стоимости приобретаемых облигаций;Д 01 «Основные средства», субсчет «Выбытие основных средств» — К 01 — на сумму остаточной стоимости передаваемых объектов;Д 91 — К 01, субсчет «Выбытие основных средств» — на сумму остаточной стоимости передаваемых объектов;Д 76 — К 91 — на сумму договорной стоимости передаваемых объектов;Д 76 — К 76 — на сумму произведенного взаимозачета.

Бухгалтерские проводки по учету финансовых вложений

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Но иногда эти 11 месяцев не такие уж и отработанные.

< … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия.

< … Зарегистрировать организацию можно будет по адресу почтового отделения Минэкономразвития подготовил законопроект, вносящий изменения в правила регистрации юрлиц.

Как проводится учет ценных бумаг

Оценка ценных бумаг при выбытии ПБУ 19/02 допускает при выбытии финансовых вложений выбор одного из способов оценки:

- по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

- по средней первоначальной стоимости;

- по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).