Всемирная торговая организация побуждает страны, которые входят в ее состав, к введению протекционистских мер. Их основной целью является защита национальной продукции страны от демпинга со стороны импортируемых товаров. Для поддержки политики протекционизма вводят ряд пошлин, в том числе пошлину антидемпинговую.

[Скрыть]

- Особенности

- Применение

- Компенсационные пошлины

- Преимущества и недостатки

- Отзывы и комментарии

- Антидемпинговые пошлины. Применение, ставки, учет

- Суть антидемпинговых пошлин

- Нормальная цена

- Как закон регулирует антидемпинговые пошлины

- Подтверждение вероятности оснований для особых пошлин

- Ставка антимонопольной пошлины

- Бухгалтерский учет антидемпинговой пошлины

- Антидемпинговые пошлины: применение, расчёт, преимущества и недостатки

- Что такое специальные антидемпинговые и компенсационные пошлины?

- Особенности применения антидемпинговых пошлин

- За что придётся платить: китайские шины, подшипники …

- Расчёт пошлины

- Плюсы и минусы антидемпинговой меры

- Специальная компенсационная и антидемпинговая пошлина: описание, применение и особенности :

- Понятия

- Принципы применения пошлин

- Как определить демпинг?

- Тонкости процедуры

- За что платятся пошлины?

- Правила расчета пошлины

- Преимущества и недостатки пошлины

- Антидемпинговая пошлина — защитная мера отечественного рынка

- Недостатки

- Применение компенсационных пошлин

- Ставка антидемпинговой пошлины

- Как обойти антидемпинговую пошлину?

Особенности

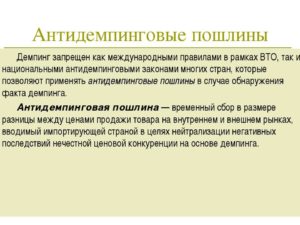

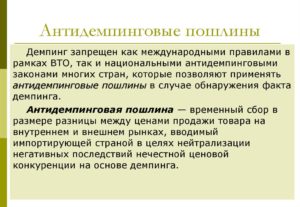

Антидемпинговая пошлина – это extra тариф, которым облагаются все ввозимые товары на таможне. Своей целью она имеет защиту коммерческой выгоды представителей национальных компаний. Данный тариф помогает значительным образом ограничить угрозу захвата рынка иностранными компаниями путем искусственного занижения цен на товары.

Пошлина антидемпинговая используется по отношению к ввозимой продукции, цена которой искусственно занижается. Однако ввести ее возможно только после проведения соответствующего расследования, которое подтверждает серьезность угрозы для экономики государства.

Применение

Можно утверждать, что стоимость товара была искусственно занижена, если он экспортируется по цене ниже рыночной, которую можно определить, проследив аналогичные сделки по товарам той же товарной линейки. Угроза национальной экономике может иметь место, если демпинговый товар реализуется в таких объемах, что это могло бы существенно повлиять на стоимость подобной продукции, производимой внутри государства.

Обычно антидемпинговые расследования проводятся в течение периода, не превышающего календарный год.

Если факт занижения стоимости доказан, вводят предварительную антидемпинговую пошлину с целью возмещения ущерба экономике страны. Действовать эта мера может не долее четырех месяцев.

Если после введения тарифа ее ставка отличается от ставки предварительной антидемпинговой пошлины, то разница должна быть выплачена плательщику.

В том случае, если экспортер самостоятельно принимает решение о пересмотре цен, антидемпинговые меры могут быть отменены. Однако лишь в том случае, если вновь установленные цены в полной мере покроют ущерб, нанесенный экономике государства.

На некоторые группы товаров установлены стандартизированные ставки антидемпинговых пошлин. Во всех других случаях ее размер определяется индивидуально для каждого отдельного случая.

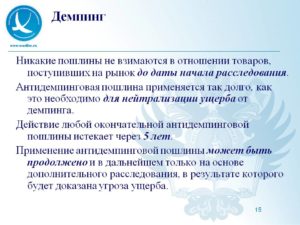

Установленный тариф не может действовать более пяти лет. В этих пределах его срок устанавливается в зависимости от нанесенного ущерба. После года оплаты плательщик может требовать пересмотра дела.

Компенсационные пошлины

Компенсационная пошлина – это тариф, применяемый к ввозимой продукции, которую субсидирует государство-экспортер.

Она имеет место быть только в том случае, если установлен факт существования угрозы для экономики страны вследствие импорта данной партии продукции. Субсидирование позволяет таким компаниям увеличить объем экспорта за счет государства.

Также в данном контексте речь идет о любого рода финансовом содействии (например, налоговых кредитах, списании средств и разнообразных дотациях).

Порой субсидирование предоставляется определенным компаниям или отраслям. Такие субсидии называют специфическими. Ущерб для экономики от ввоза субсидируемого товара устанавливают таким же образом, как и в результате демпинга. Ведь такие действия провоцируют резкое повышение спроса на ввезенный товар.

После двух месяцев с начала расследования вводят предварительную компенсационную пошлину, которая действует четыре месяца. Её ставку определяют с помощью размера установленной субсидии. Сбор отменяют в том случае, если экспортер самостоятельно отказывается от субсидирования или пересматривает цены на свой товар.

Наибольшим образом от занижения цен страдают: металлургическая отрасль, химическая, пищевая, сельскохозяйственная и машиностроение.

https://www.youtube.com/watch?v=bJjcO-XB3cU

С 2015 года были введены специальные антидемпинговые и компенсационные пошлины для некоторых товарных линеек:

- легковые автомобили, произведенные в Италии, Германии и Китае;

- активированный уголь;

- инструменты для машиностроения;

- сельскохозяйственное оборудование;

- стальные трубы и т.д.

Принимает решения об антидемпинговых мерах соответствующая Комиссия Таможенного союза.

Специальные антидемпинговые и компенсационные пошлины применяются только к той продукции, которая облагается таможенными сборами. Для того чтобы их рассчитать, необходимо знать таможенную стоимость товаров, а также специальную ставку, которая определена для конкретной группы товаров.

Преимущества и недостатки

Специальные антидемпинговые и компенсационные пошлины эффективно применяются во всем мире. Их преимущества неоспоримы:

- защищают национальных производителей;

- регулируют внешнюю экономическую деятельность;

- предупреждают демпинг;

- выполнят протекционистскую функцию.

Однако некоторые недостатки антидемпинговая политика все же имеет. Например, она имеет отношение только к тем товарам, которые облагаются таможенной пошлиной. Как результат, страдает потребитель, который не может позволить себе купить качественный товар из-за его высокой стоимости. К тому же, само определение демпинга на данный момент достаточно размыто.

Данный видео-ролик расскажет о размерах антидемпинговой пошлины на холоднокатаную сталь при ввозе из России в США.

Отзывы и комментарии

Поделись ссылкой в соцсети:

Антидемпинговые пошлины. Применение, ставки, учет

Международный демпинг однозначно вреден для экономики государства-импортера. Если товар из-за рубежа ввозится по цене ниже, чем он производится и продается на внутреннем рынке экспортирующей страны, это крайне негативно скажется на отечественном производителе. Поэтому государство стремится не допустить демпинга, защищая свою экономику.

Одним из способов такой защиты являются антидемпинговые пошлины. Рассмотрим, в чем заключается эта мера, а также внесем ясность относительно расчета их суммы. Важно правильно отразить эти пошлины в бухгалтерском учете.

Суть антидемпинговых пошлин

Международный бизнес предполагает ввоз различной заграничной продукции. Довольно часто аналоги таких вещей или продуктов производятся и в принимающей стране.

Если происходит экспорт по так называемой «бросовой» стоимости, то есть цены на него занижены, если сравнивать с аналогичной продукцией, производящейся для себя страной-экспортером, такая ситуация называется демпингом.

Международное использование демпинговых цен законодательно запрещено в большинстве государств из-за своего деструктивного экономического влияния.

Чтобы исключить возможность экспортного демпинга, на таможне вводится особый вид сборов, а именно антидемпинговые пошлины – специальные платежи, взимаемые дополнительно к обычным тарифам таможни. Эти спецмеры вводятся, если расследованием компетентных органов установлено, что ввоз импорта по заявленной стоимости:

- материально повредил какой-либо сфере экономики Российской Федерации;

- потенциально может угрожать материальным ущербом;

- мешает или способен помешать прогрессу в данной отрасли отечественной экономики.

Под потенциальным или реальным материальным ущербом, причиняемым экономике России, понимается создание ситуации, при которой:

- объемы производства ввозимого товара сокращаются внутри страны;

- отечественная продукция реализуется в значительно меньших объемах либо вообще становится дефицитом;

- производство этой продукции теряет рентабельность;

- уменьшаются товарные запасы;

- растет уровень незанятости и уменьшаются заработные платы в соответствующей экономической отрасли;

- снижается или прекращается инвестирование в данную сферу экономики.

Если такая ситуация подтверждена, справедливо, чтобы сторона, ввозящая товар, понесла дополнительную финансовую нагрузку, которая отойдет в пользу российского бюджета – в компенсацию причиняемого вреда.

Предприниматель-экспортер сам вправе решать, будет ли ему выгодно поставлять в страну товар по демпинговым ценам вкупе с такими таможенными пошлинами или же установить так называемую «нормальную» цену.

Нормальная цена

Нормальной считается цена, действующая на аналогичный товар на внутреннем рынке страны-поставщика.

Если аналогичный товар в стране не производится, нормальную цену можно посчитать путем расчета себестоимости, добавив к ней разумную наценку, либо посмотреть, по каким ценам этот товар идет на экспорт в другие страны.

https://www.youtube.com/watch?v=ZQaBPoPO79c

ОБРАТИТЕ ВНИМАНИЕ! Демпингом не является снижение цен по сравнению с внутренним рынком принимающей стороны. Сравнение идет с ценами для потребителей в стране-экспортере.

Например, во Франции банка растворимого кофе стоит 2 евро, а в России аналогичный кофе можно купить за 150 руб., это примерно 2,2 евро. Если из Франции привезут такой кофе для продажи в РФ по 2 евро (около 134 руб. по курсу), это не будет демпингом. А вот продавать его дешевле этой цены уже запрещено.

Как закон регулирует антидемпинговые пошлины

Основным законодательным актом, регламентирующим введение антидемпинговых пошлин, порядок их взимания и размер, является «Соглашение о порядке применения специальных защитных, антидемпинговых и компенсационных мер в течение переходного периода», ратифицированное на основании Федерального закона от 19.10.2011 №274-ФЗ. Руководствуясь им, Комиссия Таможенного союза принимает решения относительно особых пошлин или иных ограничений на ввоз конкретных товарных групп из определенных стран.

Подтверждение вероятности оснований для особых пошлин

Антидемпинговая пошлина вводится по итогам доклада, составленного по результатам экономического расследования компетентного органа – представительства Комиссии Таможенного союза. Чтобы решение о введении антидемпинговой пошлины было принято, расследование нужно проводить не быстрее 6 месяцев.

Можно ввести эту пошлину, сделав лишь предварительное заключение (не раньше чем спустя 2 месяца), тогда пошлина тоже считается предварительной, то есть будет взята, но не поступит в федеральный бюджет до окончательных выводов (еще около 120 дней). Если в итоге демпинг не констатируют, пошлину вернут плательщику.

ОБРАТИТЕ ВНИМАНИЕ! Если экспортер сам по собственной воле пересмотрит цены на свой товар в приемлемых размерах, расследование правомерно прервать досрочно, так как для него уже не будет оснований.

Заключение о демпинге не может действовать дольше 5 лет, по истечении этого срока нужно отменять антидемпинговые меры или предпринимать новое расследование. Спустя год после введения антидемпинговых пошлин экспортеру позволено заявить требование о пересмотре ставки или назначении нового расследования, инициирующего отмену этих пошлин.

Поэтому список антимонопольных пошлин постоянно обновляется как в отношении наименований ввозимой продукции, так и в отношении стран-экспортеров. Его актуальность нужно постоянно уточнять у таможенного брокера.

Ставка антимонопольной пошлины

Сумма ставки рассчитывается таким образом, чтобы при уплате она покрыла ущерб, который продажа данных товаров нанесет или может нанести отечественной экономике. Она устанавливается по окончании предпринятого длительного расследования.

ВАЖНО! Если к плательщику была применена предварительная пошлина, а в итоге расследования демпинг подтвержден, но принята ставка ниже уже оплаченной, разница будет возвращена экспортеру. Повышение же ставки не грозит плательщику доплатой – разницу ему прощают.

Ставку устанавливает Комиссия таможенного союза при вводе в действие регламента антидемпинговой пошлины. Если происходит импорт товара, на который соответствующую ставку еще не успели рассчитать, такой товар особой пошлиной не облагается либо она вычисляется индивидуально.

Так как ставка этой пошлины относится к особым, ее нельзя рассчитывать по обычным формулам таможенных ставок (адвалорной, специфической или комбинированной). Они устанавливаются исключительно по итогам специального расследования и могут изменяться или отменяться с течением времени.

Бухгалтерский учет антидемпинговой пошлины

Антидемпинговая пошлина никак не связана с обычной ввозной, они платятся по отдельности. В бухгалтерских документах необходимо отражать импорт из страны, не входящей в Таможенный союз, следующими проводками:

- дебет 76 «Таможня», кредит 51 «Расчетные счета» – уплата авансовых платежей органам таможни;

- дебет 41.01 «Товары на складах», кредит 60.21 «Расчеты с поставщиками и подрядчиками в валюте» – получение товаров;

- дебет 41.01 (или 44.01), кредит 76 «Таможня» – авансовый платеж по уплате ввозных пошлин и сборов.

ВНИМАНИЕ! Если пошлины учитываются в стоимости товара, применяется счет 41 «Товары», а если в составе текущих расходов – счет 44 «Расходы на продажу» (в соответствии с Планом счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Поскольку антидемпинговая пошлина является специальной мерой, ее относят к нетарифному способу урегулирования, а не к ввозным таможенным пошлинам, и на этом основании не включают в налоговую базу для расчета налога на добавленную стоимость.

Антидемпинговые пошлины: применение, расчёт, преимущества и недостатки

После вступления РФ в ВТО выросло количество мер нетарифного урегулирования, подразумевающих введение специальных пошлин, целью которых является защита ряда национальных товаров от искусственного занижения их стоимости и захвата рынка. Что это за пошлины, каковы основания для их использования, и на какие группы товаров они распространяются — мы расскажем ниже.

Что такое специальные антидемпинговые и компенсационные пошлины?

Антидемпинговая пошлина представляет собой дополнительный таможенный тариф на импортные товары, необходимый для защиты интересов национальных производителей.

Пошлина ограничивает риски захвата доли рынка со стороны иностранных производителей посредством демпинга.

Одна из её особенностей – введение пошлины только после того, как было проведено расследование на предмет демпинга.

Особенности применения антидемпинговых пошлин

Антидемпинговая пошлина применяется к импортному товару, по отношению к которому используется демпинг.

Вводится она только после того, как компетентным органом было подтверждён факт наличия ущерба или риска ущерба для экономики страны, полученного в результате импорта товара.

Таким образом, на импортёры, поставляющие в РФ ряд товаров, несут дополнительное финансовое бремя. Начинающим участкам ВЭД пригодится информация о том, что такое обеспечение уплаты таможенных платежей и об условиях его применения.

https://www.youtube.com/watch?v=CvROR8DTEnU

Антидемпинговая пошлина применяется к импортному товару.

Как определяется демпинг?

- Товар считается реализованным с применением демпинга в том случае, если его стоимость, при экспорте, ниже нормальной стоимости. Нормальная стоимость определяется на основании сделок купли-продажи с аналогичным товаром.

- Факт ущерба экономики определяется на основании анализа объёма товара, реализуемого посредством демпинга, его влияние на стоимость аналогичного продукта, выпускаемого национальными производителями. Расследование может длиться на протяжении 6-12 месяцев.

В том случае, если при расследовании был выявлен факт демпинга, вводится предварительная антидемпинговая пошлина. Применена она может быть не раньше 2 месяцев со дня начала расследования. Размер ставки пошлины должен покрыть ущерб для экономики.

Срок действия предварительной антидемпинговой пошлины равен 4 месяцам. На основании заявления экспортёров, владеющих большей частью демпингового товара, срок может быть продлён до полугода.

Обратите внимание:

- Если при расследовании найдены основания для введения пошлин, но установлена их более низкая ставка, чем ставка предварительной пошлины, разница сумм возвращается плательщику.

- Если устанавливается более высокая ставка, плательщик может не выплачивать разницу.

Расследование может быть прекращено тогда, когда экспортёр подаёт заявление о добровольном пересмотре цен на продукцию. Заявление может быть отклонено в случае, если изменение цен не возместит нанесенный экономике ущерб или по другим причинам.

Размер антидемпинговой пошлины устанавливается в индивидуальном порядке, если продукция не относится к группе товаров, на которую уже имеется рассчитанная ставка.

Срок действия пошлины определяется на основании необходимости покрыть ущерб экономики страны, но он не может превышать 5 лет. После того, как срок действия пошлины составил 1 год, экспортёр имеет право подать заявку на повторное расследование и пересмотр дела.

За что придётся платить: китайские шины, подшипники …

Ущерб от демпинга наиболее вероятен для следующих сегментов экономики: сельскохозяйственная область, металлургия, химическая, пищевая отрасль, машиностроение. Например, введены антидемпинговые пошлины на шины из Китая и китайские подшипники, так как их стоимость значительно ниже отечественных аналогов.

Также в 2015 году антидемпинговые пошлины действуют в отношении следующей группы товаров:

- легковые машины массой 2,8-3,5 тонн немецкого, итальянского и китайского производства;

- чугунные эмалированные ванны производства КНР;

- мясо КРС и птицы;

- активированный уголь;

- комбайны по уборке зерна;

- трубы из стали;

- болты и гайки, используемые в машиностроении и многое другое.

Решение о том, к каким группам товара должна применяться антидемпинговая мера, принимается Комиссией Таможенного союза.

Рассчитать платежи при экспорте/импорте можно при помощи калькулятора таможенных платежей. Как им воспользоваться, читайте в нашей статье.

Каковы акцизы на топливо, узнайте тут. Возможно, вам пригодятся и методы расчёта акцизов на основные подакцизные товары.

Расчёт пошлины

Антидемпинговые пошлины действуют только на те товары, которые облагаются таможенной пошлиной.

Рассчитываются они на основании ставки, принятой на данную группу товаров или на конкретный товар, и таможенной стоимости.

Рассмотрим пример расчёта антидемпинговой пошлины:

В отношении чугунных ванн была введена пошлина в размере 51,87. Таможенная стоимость партии ванн составляет 364 860 рублей.

Определяем ставку:

51,87%/100% = 0,5187

Определяем размер пошлины:

364 860 * 0,5187 = 189 252,9

Плюсы и минусы антидемпинговой меры

Антидемпинговые меры практикуются практически во всех странах мира, в том числе и в России. Их востребованность доказывает эффективность инструмента. Можно отметить следующие преимущества антидемпинговых пошлин:

- Защита интересов отечественных производителей;

- Эффективное регулирование внешнеторговой деятельности;

- Предотвращение фактов демпинга;

- Сохранение доходов государства;

- Защита важных для страны отраслей: автостроение, авиастроение.

Антидемпинговая пошлина вводится после расследования.

Несмотря на общее применение антидемпинговых мер, у них есть свои недостатки:

- В России антидемпинговые меры могут применяться только по отношению к товару, который облагается таможенной пошлиной. В итоге, теряется действенность инструмента;

- Потребитель получает меньше возможностей для приобретения качественной импортной продукции за счёт увеличения её стоимости;

- На данный момент отсутствуют чёткие определения демпинга и критерии для расследования дел по установлению антидемпинговой меры, что негативно сказывается на развитии международной торговли.

Пример введения антидемпинговой пошлины на импорт лимонной кислоты из Китая:

Антидемпинговые и компенсационные пошлины вменяются почти по аналогичному методу. Обе меры направлены на защиту национальных производителей и экономики страны.

Пошлины применяются лишь в отношении определённой группы товаров или для конкретного продукта. При этом требуется проведение расследования.

По поводу антидемпинговых мер есть много разных мнений, однако несомненно, что меры для предотвращения демпинга необходимы.

https://www.youtube.com/watch?v=ruACBawWfzc

Дополнительные сведения по теме вы найдёте в рубрике «Таможенные платежи».

Специальная компенсационная и антидемпинговая пошлина: описание, применение и особенности :

Когда Россия вступила в ВТО, увеличилось количество мер нетарифного урегулирования, по которым вводятся специальные пошлины.

Они служат защитой множества национальных товаров от искусственного снижения их цены и захвата рынка. Политика этой сферы имеет свои особенности, плюсы и минусы. Таможенный кодекс регулирует многие вопросы, связанные с пошлинами.

По нему устанавливаются обязательные сборы, которые нужно платить при ввозе товаров в страну.

Понятия

Что такое специальные антидемпинговые и компенсационные пошлины? Эти понятия подобны, но имеют несколько отличий. Оба определения используются в законодательстве.

Антидемпинговая пошлина предполагает введение таможенного тарифа на импортную продукцию, что нужно для защиты прав национальных производителей. С помощью пошлины ограничиваются риски захвата рынка иностранными поставщиками благодаря демпингу.

Тариф вводится и после проведения расследования на выявление демпинга.

Компенсационная пошлина – налог, используемый во время введения компенсационной меры. Он платится таможенным органам РФ. Мера предназначена для нейтрализации воздействия субсидии другого государства на область экономики России.

Принципы применения пошлин

Антидемпинговая пошлина используется для импортной продукции, по отношению к которой применяется демпинг. Ее назначают тогда, когда компетентным органом подтверждается факт ущерба или риска ущерба для экономической сферы страны, что возникает из-за импорта товара. Получается, что антидемпинговая пошлина платится импортерами, которые ввозят в РФ определенный перечень товаров.

Как определить демпинг?

Товар является реализованным с использованием демпинга тогда, когда его цена при экспорте меньше нормальной стоимости. Норму устанавливают по сделкам купли-продажи по подобной продукции. Ущерб, нанесенный экономике, устанавливается на основе анализа объема товара, продаваемого с применением демпинга. Также учитывается цена такого же продукта, производимого национальными компаниями.

На расследование может уйти около 6-12 месяцев. Если был установлен факт демпинга, то устанавливается антидемпинговая пошлина. Применяют ее не ранее 2 месяцев с момента расследования. Ставка способна возместить убытки экономике. Действует пошлина 4 месяца. По заявлению экспортеров период продлевается до 6 месяцев.

Тонкости процедуры

Следует учитывать, что если были обнаружены основания для установления пошлин, но утверждена низкая ставка, то разница перечисляется плательщику. Если утвержден высокий показатель ставки, то плательщику не обязательно платить разницу.

Расследование прекращается тогда, когда экспортером подается заявление о добровольном пересмотре стоимости товаров. Заявка отклоняется в том случае, если из-за изменения цен не будут покрыты убытки, причиненные экономике.

Антидемпинговые налоговые пошлины утверждаются индивидуально, если продукция не входит в число товаров, на которые есть ставка. Период действия определяется на основе покрытия ущерба, нанесенного экономике, но он не может быть больше 5 месяцев. Когда время действия пошлины будет равно 1 году, экспортер может подать заявку на вторичное расследование.

За что платятся пошлины?

Ущерб от демпинга возможен для следующих областей экономики:

- сельскохозяйственная;

- металлургическая;

- химическая;

- пищевая сфера;

- машиностроение.

К примеру, правило действует на китайские шины и подшипники, поскольку их цена меньше, чем отечественной продукции. С 2015 года введение антидемпинговых пошлин распространяется на следующие товары:

- легковые немецкие, итальянские, китайские автомобили 2,8-3,5 тонн;

- эмалированные ванны из КНР;

- мясо КРС и птицы;

- активированный уголь;

- комбайны для зерна;

- стальные трубы;

- болты и гайки.

Решение о применении к товарам таких мер утверждается Комиссией Таможенного союза.

Правила расчета пошлины

Пошлины действуют для той продукции, за которую взимаются таможенные вычеты. Определяются они на основе ставки, установленной на конкретные товары.

Как пример можно взять чугунные ванны, размер пошлины на которые — 51,87%. Таможенная стоимость всей продукции составляет 364 860 рублей.

Определяется ставка так: 51,87% : 100% = 0,5187, а пошлина рассчитывается так: 364 860 х 0,5187 = 189 252,9.

Преимущества и недостатки пошлины

Антидемпинговые пошлины применяются для импортных товаров во многих странах, включая Россию. Их популярность связана с эффективностью. К плюсам пошлин относят:

- защиту прав российских производителей;

- грамотную политику внешнеторговой сферы;

- защиту от демпинга;

- сохранение доходов страны;

- защиту многих сфер.

Пошлины утверждаются после расследования. Хоть они и востребованные, все же у них есть минусы:

- меры применяются только к той продукции, из которой вычитается таможенная пошлина;

- для потребителей ограничиваются возможности покупки качественного импортного товара из-за увеличения цены;

- сейчас нет строго определения демпинга и критериев для расследования, что отрицательно влияет на развитие международной торговли.

Компенсационные и антидемпинговые таможенные пошлины применяются практически по одинаковому методу. Меры предназначены для защиты национальных компаний и экономики страны. Пошлины действуют для конкретной группы товаров или отдельного продукта. При этом нужно проводить расследование. По этому поводу есть множество мнений, но однозначно то, что меры для защиты от демпинга нужны.

Антидемпинговая пошлина — защитная мера отечественного рынка

Производители на современном рынке используют самые различные меры борьбы для получения большей прибыли и привлечения потенциальных покупателей. Нередко цены на товары, которые продаются на иностранном рынке, искусственно занижают. Это позволяет вытеснить конкурента-производителя.

Такой приём называется демпингом. Законодательство Российской Федерации предусматривает использование особых мер по защите всех отраслей отечественной экономики и продвижению товаров российского производства. К таким мерам относятся и особые таможенные пошлины — антидемпинговые.

Рассмотрим их поподробнее.

Для защиты интересов отечественных производителей на международном рынке используются следующие защитные меры:

- Специальные защитные. Они применяются, если повышенная поставка товаров иностранного производства на территорию государства может причинить серьёзный ущерб одной или нескольким отраслям отечественной экономики. Данные меры могут применяться вне зависимости от страны производителя товара. Запрещены все виды дискриминации на этой почве.

- Антидемпинговые. Они представлены в виде дополнительных пошлин на товары иностранного производства. Такие выплаты позволяют ограничить импорт зарубежной продукции для поддержки отечественного производителя и защитить экономику государства от захвата доли на международном рынке.

- Компенсационные. Такие меры могут применяться относительно тех товаров, чьё производство и/или транспортировка финансировались иностранным государством.

Эти защитные меры выполняют следующие важные функции:

- Защита отечественных производителей и всех отраслей экономики государства от негативного влияния иностранных конкурентов.

- Контроль за экспортом продукции.

- Продвижение отечественной продукции на международном рынке.

В каких случаях применяются антидемпинговые пошлины? Самым главным основанием для применения антидемпинговых пошлин в ЕАЭС относительно продукции иностранного производства является установление факта демпинга. Ответственны за данную процедуру таможенные органы. Устанавливается факт ущерба или риск его причинения отечественному производителю.

https://www.youtube.com/watch?v=xb0ISZrequU

Как же таможня определяет демпинг? Существует 2 основных его признака:

- Заниженная при вывозе товара стоимость. Для сравнения и определения оптимальной его стоимости используются процедуры купли-продажи с аналогичной продукцией.

- Рыночная стоимость подобного товара отечественного производителя была неоправданно занижена в ходе демпинга или снизились объёмы продаж. Расследование, направленное на оценку причинённого конкурентом ущерба, может занимать от 6 месяцев и более.

При установлении факта демпинга вводится антидемпинговая пошлина в строго индивидуальном для каждого случая размере. Ставка пошлины полностью зависит от причиненного экономике государства ущерба. Она должна полностью компенсировать все убытки.

Экспортер может избавиться от обязательств по оплате такой пошлины, подав заявление о добровольном пересмотре цен. Но оно может быть отклонено, если убытки, понесённые отечественным производителем, слишком большие.

Срок действия антидемпинговой пошлины устанавливается конкретно для каждого случая. Единственное ограничение — он не должен превышать 5 лет.

Универсальная ставка для расчёта антидемпинговой пошлины не установлена.

Антидемпинговые пошлины имеют массу преимуществ для экономики страны. К ним можно отнести следующие моменты:

- Надёжная защита интересов и прав российских предпринимателей и производителей.

- Продвижение отечественной продукции на международном рынке.

- Контроль за деятельностью отечественных производителей на международном рынке и её эффективное регулирование.

- Снижение риска применения демпинга по отношению к товарам отечественного производства.

- Сохранение и преумножение доходов производителей и, следовательно, государства.

Недостатки

Несмотря на успешный опыт применения подобных защитных мер рынка, они не являются абсолютно идеальными и имеют свои недостатки:

- К товарам иностранного производства, которые не облагаются таможенной пошлиной, не могут применяться и защитные меры рынка. За счёт этого и снижается их эффективность.

- Из-за того, что иностранный экспортер вынужден оплачивать ввозные таможенные пошлины в довольно крупном размере, он значительно повышает стоимость своего товара на российском рынке. Это и приводит к тому, что потребитель лишается возможностей приобрести качественные зарубежные товары по доступным ценам.

- Нормативные акты не дают точного определения термину «демпинг». Не установлены чёткие критерии, по которым должны действовать государственные органы при расследовании дел. Это негативно сказывается на развитии отечественной экономики и международной торговли.

Применение компенсационных пошлин

Компенсационные пошлины применимы только по отношению к тем товарам, на производство и транспортировку которых иностранным государством были выделены субсидии. Как и в случае с антидемпинговыми мерами, для взыскания компенсационных пошлин с экспортера необходим факт ущерба или риска его причинения по отношению к одной или нескольким отраслям российской экономики.

Финансовая поддержка со стороны иностранного государства может в несколько раз увеличить объёмы производства и экспорта товара, что является потенциальной угрозой для конкурентов. Субсидией может быть и любое другое финансовое содействие: погашение кредитов, дотации и т. д.

Для оценки ущерба используются те же критерии и признаки, что были описаны в предыдущем пункте. В частности, оценивается и спрос на рынке потребителей. Сильное его повышение на иностранный товар может стать потенциальной угрозой для российских производителей аналогичной продукции.

Как и в случае с антидемпинговыми мерами, срок действия компенсационных пошлин может варьироваться в зависимости от степени ущерба, который был причинен экономике государства. Максимальный срок — 5 лет.

Ставка антидемпинговой пошлины

Универсальная ставка для расчёта антидемпинговой пошлины не установлена. Этот показатель зависит от ряда факторов: группы транспортируемых товаров, размера таможенной пошлины, степени причиненного ущерба и т. д.

https://www.youtube.com/watch?v=VkUdqC16L8M

Существует продукция, на которую установлена фиксированная ставка:

- рыбная икра;

- алкогольная продукция;

- сахар;

- транспортные средства со строго определённым сроком эксплуатации (не более 5 лет);

- мебельная продукция.

Очень важным фактором при расчёте ставки является демпинговая маржа.

Демпинговая маржа — разница между стоимостями товара на отечественном и зарубежном рынке. Она является показателем степени ущерба производителю или отдельной отрасли экономики.

Ставка не должна быть больше установленной демпинговой маржи для конкретного товара.

Формула расчёта антидемпинговой пошлины состоит из следующих компонентов:

- Ставка для конкретного товара.

- Таможенная стоимость.

Для нахождения пошлины необходимо перемножить компоненты данной формулы.

Рассмотрим простой пример. На территорию Российской Федерации планируется ввезти чугунные ванны итальянского производства. Таможенная стоимость всей партии продукции составляет 350 тысяч рублей.

Таможенный орган установил для этой партии импортируемой продукции пошлину. Она составляет 51 % от таможенной стоимости чугунных ванн.

Зная размер пошлин, можно найти ставку, актуальную для этой процедуры. Для этого необходимо поделить 51 % на 100. Ставка равна 0,51.

Последний этап расчёта — умножение ставки на таможенную стоимость. Умножаем 0,51 на 350000. Получаем 178500. Эту сумму иностранный экспортёр должен оплатить в качестве защитной меры рынка РФ.

Так как экспортер обязан оплатить не только стандартные таможенные пошлины, но и «защитные», рыночная стоимость всей партии продукции значительно возрастёт. Это существенный недостаток для российских потребителей. Они вынуждены приобретать менее качественную, но доступную продукцию отечественного производства.

Отечественные экспортёры обязаны уплачивать таможенные пошлины на вывоз товара из России. О порядке их уплате, существующих льготах и методе расчёта, читайте в отдельной статье.

Каковы суммы таможенных сборов за таможенное оформление подробнее тут. Эти сборы относятся к обязательным к уплате на ряду с пошлинами.

Как обойти антидемпинговую пошлину?

Многие иностранные производители, которые хотят выйти на международную арену, задаются вопросом: как обойти антидемпинговую пошлину? Она значительно увеличивает траты на транспортировку и снижает спрос потребителей.

Уменьшить размер антидемпинговой пошлины или полностью избавиться от неё можно после начала расследования компетентных государственных органов. Как это осуществить?

Экспортёр должен подать заявление, в котором изъявляет добровольное желание пересмотреть и изменить рыночную стоимость объекта расследования. Сотрудники государственного органа, который ответственен за ведение расследования, обязаны рассмотреть каждое подобное заявление.

Исход может быть разный:

- Заявление принимается, расследование закрывается. Экспортёр освобождается от обязательств по уплате антидемпинговых пошлин. Такой исход может быть только тогда, когда изменение цен позволяет полностью избежать причинения ущерба отечественным производителям.

- Заявление отклоняется. Это может произойти в том случае, если причинён серьёзный ущерб, который не возмещается посредством пересмотра или изменения цен.

А вот пример обхода пошлин. Известный по всему миру автоконцерн Volkswagen недавно нашёл эффективный способ обхода уплаты подобных пошлин в крупных размерах. Данная схема применяется относительно нескольких моделей автомобилей этого производителя.

Компания осуществляет ввоз отдельных запчастей транспортных средств на территорию РФ. Сборка происходит уже в Калуге.

Из-за того, что транспортируется не весь автомобиль, а лишь его составные части, облагается антидемпинговой пошлиной только кузов. Это значительно снижает затраты производителя.

Остальные части оформляются на льготных условиях. Очень часто их закупают уже на территории Российской Федерации.

https://www.youtube.com/watch?v=nyoBn7Ck3ZA

Данная схема никогда ранее не использовалась иностранными производителями. Для многих она считается просто нерентабельной и может принести убытки. Volkswagen же выпускает и грузовые варианты участвующих в схеме моделей. Они значительно дороже их легковых «собратьев». Это и позволяет снижать затраты на транспортировку.

Пример введения антидемпинговой пошлины на один из продуктов, экспортируемых из Китая, в этом видео:

Итак, антидемпинговая пошлина — необходимая мера для защиты отечественных предпринимателей и производителей. Без взыскания этого платежа экономика Российской Федерации потерпела бы серьёзные потери.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.