Определение 1

Запись операции на счетах – это отражение ее содержания в бухгалтерских книгах, карточках или сводных ведомостях, которые являются учетными регистрами.

Регистры — специально разграфленные листы, которые предназначенные для регистрации хозяйственных операций. Учетные регистры строятся в соответствии с экономической группировкой данных об имуществе и источнике его образования.

Процесс записи хозяйственных операций в учетные регистры называется учетной регистрацией.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.Информация из регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

Лица, получившие доступ к данным, содержащимся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, должны хранить коммерческую тайну.

За разглашение коммерческой тайны предусмотрена ответственность, которая установлена законодательством Российской Федерации.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

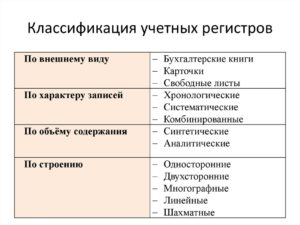

- Классификация учетных регистров

- Порядок и техника записей в учетные регистры

- Способы исправления ошибок в учетных регистрах

- Лекция тема: Учетные регистры, их роль в бухгалтерском учете. Формы бухгалтерского учета

- 3. Формы бухгалтерского учета

- 1.Учетные регистры и их классификация

- Регистры бухгалтерского учета и техника учетных записей

- Регистры бухгалтерского учета и техникаучетных записей (Бухучет)

- ВВЕДЕНИЕ

- 1.1 Сущность и значение учетныхрегистров

- 1.2 Классификация учетных регистров

- Учетные регистры бухгалтерского учета. Виды, перечень

- Классификация

- Типы учетных регистров в бухучете

- Методы отражения сведений в регистрах

- Учетные регистры и формы бухгалтерского учета (стр. 1 из 2)

- 1. Учетные регистры и их классификация

- 2. Классификация учетных регистров

- 3. Искажения, возникающие в учетных регистрах и методы их исправления

- 4. Формы ведения бухгалтерского учета

- Учетные регистры бухгалтерского учета, их классификация

- Виды учетных регистров, используемых в бухгалтерском учете

- По назначению

- По обобщению данных

- По внешнему виду

- Способы занесения информации в учетные регистры

Классификация учетных регистров

Регистры подразделяются на:

- книги,

- карточки,

- свободные листы.

Книги состоят из листов, сброшюрованных в одно целое. Сшивание листов в книгу обеспечивает сохранность информации, но ограничивает единовременную доступность регистра. В бухгалтерском учете ведутся следующие книги: кассовая книга, книга регистрации приходных и расходных ордеров, книга учета доверенностей, книга учета депонентских сумм, главная книга и др.

Карточки представляют собой свободные листы, они предназначены для ведения аналитического учета по счетам. Хранятся карточки в специальной картотеке по группам и наименованиям средств. В бухгалтерском учете ведут карточки складского учета материалов, инвентарные карточки учета основных средств и другие.

К свободным листам относятся журналы-ордера, ведомости, разработочные таблицы.

В бухгалтерском учете существуют следующие записи в учетных регистрах:

- хронологическая – запись, производимая по мере совершения операций в определенной последовательности;

- линейная запись – запись в регистре, производимая на основании документа в одну линию.

- шахматная запись предполагает, что сумма в основном документе записывается в регистр, после чего в одну рабочую запись выводится проверка.

По видам бухгалтерских записей регистры подразделяются на:

- хронологические, в которых данные первичных документов регистрируют в порядке их поступления в бухгалтерию;

- систематические, в которых хозяйственные операции группируютя по однородным признакам.

По объему и содержанию регистры бывают:

- регистры синтетического учёта, в них операции отражаются только в деньгах и в обобщённом виде по синтетическим счетам;

- регистры аналитического учёта, в них операции фиксируются подробно, как в денежном, так и в натуральном измерении;

- комбинированные регистры — объединяют в себе синтетический и аналитический учёт.

Рисунок 1.

Порядок и техника записей в учетные регистры

Учетные записи в бухгалтерском учете должны отвечать требованиям:

- документальности;

- своевременности;

- краткости;

- точности;

- ясности.

На основании данных требований сформулированы основные правила ведения записей в учетных регистрах:

- записи в учетные регистры производятся на основании оформленных и проверенных документов;

- каждая хозяйственная операция, оформленная первичным документом, должна обязательно найти отражение в учетном регистре;

- записи в учетные регистры ведутся в следующем порядке:

- по единичным документам запись хозяйственных операций производится непосредственно в журналы-ордера;

- по массовым документам хозяйственные операции изначально группируются в различных ведомостях, а затем переносятся в журналы-ордера;

- по окончании записей на каждом документе проставляется номер учетного регистра, в котором этот документ отражен для предотвращения дублирования записей;

- все записи в учетные регистры производятся своевременно;

- возможно применение записи однородных операций итогом за месяц по совокупности документов;

- содержание записей в учетных регистрах определяется типом и назначением самого учетного регистра, но существуют обязательные элементы записей:

- дата записей;

- номер и дата документа;

- краткое содержание записи;

- номер счетов и позиций аналитического учета;

- сумма.

Замечание 1

Основное правило подсчета записей учетного регистра – все документы отчетного периода уже отражены в учетных регистрах и сделаны необходимые переносы сумм между регистрами. Сумма итогов подсчитывается по каждой графе и записывается в специально предусмотренных для этого строках и графах регистров.

В бухгалтерском учете всегда требуется контроль над правильностью счетных записей, в том числе и в учетных регистрах. Существует несколько способов такого контроля:

- взаимосверка итоговых сумм между регистрами;

- взаимосверка данных аналитического и синтетического учета.

Способы исправления ошибок в учетных регистрах

Ошибки в учете случаются часто и надо обязательно знать способы их исправления.

Корректурный применяется, если ошибка заключается не в корреспонденции счетов и не влияет на итоги учетных записей.

В таком случае ошибочный текст или сумма зачеркиваются тонкой чертой, сохраняя читабельность ранее написанного, и над зачеркнутым пишут правильный текст или сумму.

Исправление ошибки визируется подписями лиц, составивших документ, а в учетных документах – подписями сотрудников, производящих исправление. На полях или в конце страницы пишется слово «исправлено», правильный текст или сумму и дату исправления.

Способ дополнительной проводки используется, если корреспонденция счетов правильная, но сумму необходимо увеличить. Для исправления необходимо убедиться, что ошибка повторена в регистрах синтетического и аналитического учета. Ошибка исправляется дополнительной проводкой.

https://www.youtube.com/watch?v=h1yTONc5GAE

Замечание 2

Способ «красное сторно» представляет собой аннулирование записи и используется при исправлении ошибок в корреспонденции счетов. Этот способ используется так же когда сумма операции меньше, отраженной в учете.

Лекция тема: Учетные регистры, их роль в бухгалтерском учете. Формы бухгалтерского учета

2.Способы исправления ошибок в учетныхрегистрах

3. Формы бухгалтерского учета

Цель:Ознакомить с учетными регистрами и ихзначением при выборе формы организациибухгалтерского учета.

Задачи:

Изучить классификацию учетных регистров.

Понять необходимость одновременного существования нескольких форм бухгалтерского учета.

Изучить отличительные особенности каждой из применяемых форм бухгалтерского учета.

Уяснить общие принципы организации бухгалтерского учета при выборе определенной формы учета.

Изучить состав и взаимосвязь отдельных регистров бухгалтерского учета в рамках одной формы.

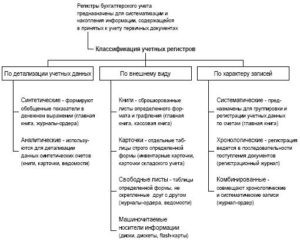

1.Учетные регистры и их классификация

Группировка иобобщение учетных показателейосуществляется на бухгалтерских счетах.На практике применяются не учебныесхемы счетов, а специальные учетныерегистры.

Под учетнымирегистрами следует понимать разграфленныеспециальным образом листы бумаги,предназначенные для записи хозяйственныхопераций. Это книги, карточки, журналы,ведомости, отдельные листы, машинограммы,полученные при использовании вычислительнойтехники, магнитные ленты, диски, дискеты.При ведении регистров на машинныхносителях информации, она должна бытьвыведена на бумажные носители.

По данным учетныхрегистров составляется баланс иотчетность.

Формы регистровбухгалтерского учета разрабатываютсяи рекомендуются Министерством ФинансовРФ.

Хозяйственныеоперации отражаются в регистрахбухгалтерского учета в хронологическойпоследовательности. Они группируютсяпо соответствующим счетам.

Лица,составившие и подписавшие регистры,несут ответственность за правильностьотраженных данных. регистровбухгалтерского учета и внутреннейбухгалтерской отчетности являетсякоммерческой тайной.

Аудиторы и другиелица, получившие доступ регистров при проверке, обязаны хранитькоммерческую тайну.

Примерыучетных регистров приведены в таблице1

Таблица 1

Видыучетных регистров

| Наименование учетного регистра | Объект учета | Вид учета |

| Карточка по видам активов | Нематериальные активы | Аналитический |

| Карточка складскогоУчета | Материалы | Аналитический |

| Лицевые счета | Расчеты с персоналом по оплате труда | Аналитический |

| Накопительные ведомости | Расчеты с разными дебиторами и кредиторами | Аналитический |

| Книги | Кассовая книга, книга | Синтетический |

| Журналы-ордера | Используются для хронологических и синтетических записей на основании учетных регистров | Комбинированный |

| Машинограммы, магнитные ленты, диски, дискеты | Аналогично накопительным ведомостям, но с помощью вычислительной техники и компьютеров | Синтетический, аналитический, комбинированный |

Регистрыбухгалтерского учета классифицируютсяпо следующим признакам:

- по внешней форме

- по объему содержания операций

- по форме графления

- по способу заполнения

Схема классификацииучетных регистров представлена на рис.1

| Учетные регистры | ||||

| 1. По внешней форме | ||||

| Книги | Карточки | Свободные листы | Дискеты | Другие |

| 2. По объему содержания операций | ||||

| Регистры синтетического учета | Регистры аналитического учета | Комбинированные регистры | ||

| 3. По форме графления | ||||

| Регистры суммового учета | Регистры количественного учета | Регистры количественно-суммового учета | Регистры шахматной формы графления | Многографная форма графления |

| 4. По способу заполнения | ||||

| Ручные | Электронные |

Рис. 1. Классификацияучетных регистров

https://www.youtube.com/watch?v=cXbLVEr2bRk

Бухгалтерскиекниги – сброшюрованные учетные таблицы,к ним относятся Кассовая и книги. Все листы в этих книгах нумеруются,а в конце ставятся подписи руководителяи главного бухгалтера, скрепленныегербовой печатью и указывается общеечисло пронумерованных страниц.

Карточки – этоотдельные разграфленные листы, к нимотносятся карточка складского учета(КСУ) материалов, инвентарная карточкадля учета основных средств, карточкапо видам активов для учета нематериальныхактивов. Они хранятся в картотеке.

Регистрысинтетического учета – в них осуществляетсятолько синтетический учет (книга).

Регистрыаналитического учета – карточки,ведомости. В отличие от синтетическихрегистров, в них ведется подробный учет,нередко с пояснительным текстом.

Регистрыкомбинированные, т.е. совмещаютсинтетический и аналитический учет(Журналы-ордера №6 «Расчеты с поставщиками»и №7 «Расчеты с подотчетными лицами»).

Регистры суммовогоучета – ведутся только в денежномвыражении (журналы-ордера, книги).

Регистрыколичественного учета – учет ведетсяв натуральном выражении (карточкаскладского учета, лимитно-заборнаякарта).

Регистрыколичественно-суммового учета – в нихведется учет в натуральном и денежномвыражении (инвентарные карточки поосновным средствам).

Регистры шахматнойформы графления – такое построениеимеют журналы-ордера, в них в один рабочийприем отражаются одновременно операциипо дебету и кредиту счетов.

Многографная формарегистров – используется для отражениядополнительных показателей внутрианалитического учета (карточки дляучета затрат на производство попредприятию, подразделениям и в разрезестатей).

Регистры бухгалтерского учета и техника учетных записей

Сохрани ссылку в одной из сетей:

курсоваябух учёт

Регистры бухгалтерского учета и техникаучетных записей (Бухучет)

СОДЕРЖАНИЕ

Регистры бухгалтерского учета и техника учетных записей (Бухучет) 1

ВВЕДЕНИЕ 2

1. УЧЕТНЫЕ РЕГИСТРЫ И ИХ РОЛЬ В БУХГАЛТЕРСКОМ УЧЕТЕ 4

1.1 Сущность и значение учетных регистров 4

1.2 Классификация учетных регистров 6

1.3 Хранение учетных регистров 11

ПОРЯДОК И СПОСОБЫ ЗАПИСЕЙ В УЧЕТНЫЕ РЕГИСТРЫ 13

2.1 Сущность и способы записей в учетные регистры 13

2.2 Способы исправления ошибочных записей в учетных регистрах 15

3. ПРАКТИКА ОТРАЖЕНИЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ В БУХГАЛТЕРСОКМ УЧЕТЕ 20

ЗАКЛЮЧЕНИЕ 29

СПИСОК ЛИТЕРАТУРЫ 31

ВВЕДЕНИЕ

Для эффективной деятельности субъектовхозяйствования в условиях рынканеобходима полная информация, позволяющаяправильно ориентироваться в выбореразличного рода решений.

В созданиитакой информации заметную роль играетбухгалтерский учет, благодаря которомуотражается и обобщается экономическаяинформация для выявления общественныхпроцессов во всей их сложности иконкретности.

Такая информация нужнане только для внутреннего, но и длявнешнего пользования.

Бухгалтерский учет занимает одно изглавных мест в системе управления.Являясь частью процесса управления,бухгалтерский учет позволяет осуществлятьконтроль за обоснованностью и законностьюхозяйственных операций, а также засоблюдением платежной и финансовойдисциплины субъектов хозяйствования.

На предприятиях,организациях бухгалтерский учет долженбыть организован таким образом, чтобыобеспечивать своевременноеи достоверное отражение в учете иотчетностивсех хозяйственных операций, действенныйконтроль за рациональнымиспользованием ресурсов.

Основнымизадачамибухгалтерскогоучета и отчетностиявляются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, полученных доходах и понесенных расходах;

- обеспечение при совершении организацией хозяйственных операций внутренних и внешних пользователей своевременной информацией о наличии и движении имущества и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов ее финансовой устойчивости.

Бухгалтерский учет ведется поопределенной форме, под которой понимаютсложившийся порядок учетной регистрациихозяйственных операций во взаимосвязанныхучетных регистрах, а также последовательностьи способ записей.

1.1 Сущность и значение учетныхрегистров

Бухгалтерский учетявляется важнейшей функцией управленияи инструментом контроля за стоимостнымипроцессами, происходящими на предприятии.

https://www.youtube.com/watch?v=jYVeuKg4wHE

Хозяйственные операции, оформленныесоответствующими документами, дляполучения обобщенной информации оналичии и изменениях имуществапредприятия, хозяйственных процессахи финансовых результатах деятельностиподлежат группированию и отображениюв определенном порядке в учетныхрегистрах.

В бухгалтерском учете хозяйственныеоперации группируются в соответствиис их экономическим содержанием иотражаются в учетных регистрах.

После проверки, приемкии бухгалтерской обработки, все первичныедокументы подлежат регистрации вспециальных таблицах, называемыхрегистры.

Учетными регистрами называютсятаблицы специальной формы, приспособленныедля регистрации первичных документови обобщения взятой из этих документовинформации о наличии и движении имуществапредприятия и его обязательств.

В регистры из документов переносятвсю информацию о совершившейсяхозяйственной операции. Для этого втаблицах для каждого показателя отводитсяотдельная графа – порядковый номерзаписи, дата, наименование и номердокумента, содержание операции,количество, сумма и другие.

Информация, котораясодержится в учетных регистрах,используется для оперативного руководства,экономического анализа хозяйственнойдеятельности отдельных участков ипредприятий в целом, а также длясоставления отчетности. Поэтомусвоевременное и правильное отображениехозяйственных операций в учетныхрегистрах — одно из обязательных условийкачества и оперативности учета.

В соответствии со статьей10 Закона Республики Беларусь «Обухгалтерском учете и отчетности»регистры бухгалтерского учета составляютсяна бумажных или машинных носителяхинформации по типовым формам регистровбухгалтерского учета. Допускаетсясоставление регистров бухгалтерскогоучета по формам, отличающимся от типовых,если они разработаны организациями ссоблюдением общих методических принциповбухгалтерского учета.

При ведении регистров бухгалтерскогоучета на машинных носителях информациидолжна быть предусмотрена возможностьих вывода на бумажные носители информации.

Следовательно, предприятие можетвести регистры для отражения вбухгалтерском учете дифференцированногоучета данных о товарах по разработаннойим форме (с соблюдением реквизитов длярегистров, установленных статьей 10Закона), в которой будет отражен учетденежных сумм, количество проданныхтоваров, запасов по каждому виду товара.Вышеуказанные регистры не требуетсяежемесячно выводить на бумажный носитель,но по требованию государственныхорганов, осуществляющих контроль всоответствии с законодательством,предприятие обязано изготовить за свойсчет копии таких регистров на бумажныхносителях.

Поэтому для успешного изученияи последующего правильного примененияи последующего правильного применениярегистров возникает потребность в ихклассификации по различным признакам:назначению, видам учета (степенидетализации), по внешнему виду, формеграфления, продолжительности отчетногопериода и другим.

1.2 Классификация учетных регистров

По внешнему виду учетные регистрыделятся на книги, карточки и свободныелисты, а также электронные таблицы (прииспользование средств вычислительнойтехники).

Бухгалтерские книгипредставляют собой сброшюрованныелисты бумаги, на которых типографскимспособом отпечатаны специальные таблицы,предназначенные для регистрации иобобщения информации.

Листы нумеруются,а их количество указывается прописьюна последней страницы книги, подтверждаетсяподписью главного бухгалтера ируководителя предприятия. Некоторыерегистры, например кассовая книга, доначала работы с ними прошнуровываются.Концы шнура закрепляются с обратнойстороны книг сургучной печатью.

Все этимеры предопределяют главные достоинствабухгалтерских книг: незаметно изъять,потерять или заменить прошнурованныеи сброшюрованные листы затруднительно.

Бухгалтерские книги широкоприменяются при ручной форме веденияучета.

Однако, в последнее время, в связис резким увеличением информационногопотока процесс его обработки замедляется:привлечь несколько бухгалтеров длярегистрации и обработки информации водной книги невозможно, как невозможносделать записи в книги с помощью ЭВМ.Это значительно сужает сферу примененияданного вида учетных регистров накрупных и средних предприятиях.

https://www.youtube.com/watch?v=vKeRmXTf09I

Карточки – это стандартные листыбумаги или картона небольшого формата,на которые типографским способомнанесены таблицы со специальнойграфировкой. Их размещают в определенномпорядке и хранят в запирающихся ящиках– картотеках.

В отличие от бухгалтерских книгкарточки не скреплены между собой,поэтому записи в карточках могутодновременно производить несколькобухгалтеров, в том числе и с применениемПЭВМ.

В зависимости от нужд управленияи учета карточки позволяют «механически»перегруппировывать находящуюся вкартотеке информацию (например карточкимогут быть расставлены в алфавитномпорядке, по видам продукции (материалов) и так далее.

Существенным недостаткомявляется возможность изъять или утерятьданный вид регистра. Поэтому дляобеспечения контроля за их сохранностьюкаждый вновь открываемой карточкиприсваивают порядковый номер ирегистрируют в особом реестре.

Сводные листы отличаются откарточек большими размерами и тем, чтохраниться в папках. Достоинства инедостатки – те же, что и у карточек.

Использование в бухгалтерской работе средств вычислительной техникипозволяет переходить на безбумажныеносители информации. В частности, учетныерегистры могут формироваться в видеэлектронных таблиц и храниться в памятиПЭВМ или на дискетах. При необходимостибухгалтер может распечатать их насвободных листах или на карточках.

По назначению (видам записи)учетные регистры делятся на хронологические,систематические и комбинированные.

Записи в хронологических регистрахпроизводятся в календарнойпоследовательности. Первичные документызаписывают в него по мере поступленияв бухгалтерию. Никакой группировкиданных здесь нет. К хронологическимрегистрам относят например, кассоваякнига, ведомость отгрузки и реализациипродукции, журнал по учету расчетов споставщиками, журнал регистрациихозяйственных операций.

В систематических учетныхрегистрах информация из первичныхдокументов обобщается исходя изэкономического содержания хозяйственныхопераций в разрезе объектов учета.

В основе техники ведения такихрегистров лежит не время поступлениядокументов в бухгалтерию, а принципдвойной записи операции с помощьюсистемы счетов.

Бухгалтер записываетоперации в том или ином регистре поконкретному счету (например, в журнале№1 по счету «Касса») или его отдельносоставляющим (например, в журналахордерах регистрации и обобщениеинформации из первичных документовведется только по кредиту соответствующихсчетов.

В комбинированных учетныхрегистрах хронологическая последовательностьзаписей сочетается с систематизациейв разрезе счетов. Это позволяет значительносократить объем записей и затраты наобработку информации.

Примеромкомбинированных учетных регистровможет служить кассовая книга, в которойежедневные записи документов вхронологическом порядке сочетаются сгруппировкой этих документов по дебетуи кредиту счета «Касса».

Кассовая книгасодержит ежедневные записи операций содновременной систематизацией их подебету счета 50 «Касса» (приход) и кредитуэтого счета (расход).

В журнале-ордере №6регистрируются не только поступленияматериальных ценностей и услуг отподрядчиков в хронологическойпоследовательности, но одновременновсе эти ценности (услуги) записывают вдебет определенных счетов (07 «Оборудованиек установке», 10 «Материалы», 20 «Основноепроизводство») с кредитом счета 60«Расчеты с поставщиками и подрядчиками».

По степени обобщения информацииучетные регистры делятся на синтетические,аналитические и комбинированные.

Регистры синтетического учетапредназначены для обобщения информациив разрезе синтетических счетов исубсчетов. Записи в таких регистрахделаются в обобщенном виде, с указаниемтолько номера, даты, суммы бухгалтерскойпроводки с очень кратким пояснительнымтекстом (например книга,журнал-ордер №1).

Регистры аналитического учетапредназначены для обобщения информациив разрезе аналитических счетов,детализирующих содержание показателейтого синтетического счета, к которомуони открыты.

Записи в этих регистрахделаются подробнее, чем в регистрахсинтетического учета с применением нетолько денежного, но и натуральных,трудовых измерителей или тольконатуральных измерителей (например,карточка складского учета, лицевой счетработника).

Комбинированные иликомплексные учетные регистры совмещаютсинтетический и аналитический учет. Ихструктура позволяет вести учетсоответствующих объектов в аналитическомразрезе и одновременно получатьобобщенные синтетические показатели.

Учетные регистры бухгалтерского учета. Виды, перечень

Любые операции, выполняемые компанией, должны быть подтверждены первичкой. Именно из нее извлекаются все нужные для учета данные. Они регистрируются и распределяются на различных счетах. Для учета они фиксируются в учетных регистрах. Последние подразделяются на множество разновидностей. Классификация их исполняется по разным основаниям.

Классификация

Учетные регистры – это таблицы, составленные по специальной форме. Они нужны для фиксирования действий организации (расчеты, поступления и прочее) на счетах бухучета. Подразделяются на виды по следующим характеристикам:

- По назначению. По этому признаку таблицы подразделяются на три типа. В хронологические таблицы сведения заносятся по мере их возникновения, однако при этом они не систематизируются. В систематические регистры информация заносится на основании счетов, на которых она размещена. Данные из этих двух таблиц связаны между собой. Существуют также формы, в которых выполняется обобщенная и систематическая запись. Они будут комбинированными. Например, такой таблицей считается «Журнал-».

- По работе со сведениями. По этому признаку таблицы подразделяются на интегрированные и дифференцированные. На первой данные интегрируются, а на второй – разделяются.

- По виду. Форма таблиц может быть совершенно разной. К примеру, это карточки, книги. Первые – это бланки в виде таблицы, вторые – переплетенный документ со шнуровкой. Свободный лист – это таблица, размещенная на бланке. Это нечто среднее между карточкой и книгой. Каждая из форм подлежит особому хранению. К примеру, карточки помещаются в картотеки, а свободные листы – в папки. Для этих форм необходимо завести реестры. Нужны они для предотвращения кражи и подмены. Если документ будет утерян, его легко восстановить на основании данных реестра.

- По содержанию. Есть синтетические и аналитические таблицы. В первом варианте сведения фиксируются в обобщенной форме в денежном измерении. Данные заносятся на основании синтетических счетов. Обобщенным регистром считается книга. В аналитических регистрах данные фиксируются по счетам с соответствующим наименованием. То есть отражаются детализированные сведения. В большинстве компаний применяются комплексные формы, которые совмещают в себе два типа учета (общий и детализированный).

Рассмотрим подробнее классификацию таблиц в зависимости от их вида:

- Контокоррентные. Такие карточки отличаются односторонней формой. На одной стороне размещены столбцы «Кредит» и «Дебет». Такое расположение сведений позволяет быстро сравнивать данные, анализировать состояние различных операций.

- Инвентарные. Такие карточки нужны для учета ценностей, которые есть на предприятии. В них есть эти графы: приход, трата и остаток. Они подразделяются на колонки. В документе есть норматив запаса, позволяющий определить расхождение реального объема средств, которые есть в компании, с требуемым объемом.

- Многоколончатые. Нужны для учета операций, выполняемых в компании.

Важно! Вся информация, размещенная в регистрах, должна быть достоверной. За достоверность сведений отвечает человек, который составлял и подписывал документы.

https://www.youtube.com/watch?v=aeyMkTz0zTo

В регистры не могут вноситься незаконные корректировки. Система должна быть защищена от несанкционированных исправлений. Если нужно исправить ранее внесенную ошибку, инициируется специальная процедура. Нужно обосновать корректировку, а также заверить ее подписью.

Также должна быть прописана дата внесения исправлений. Соответствующие правила оговорены статьей 10 ФЗ №402 от 6 декабря 2011 года «О бухучете». В этом же ФЗ указано, что сведения из регистров признаются коммерческой тайной.

Если какие-либо лица будут разглашать рассматриваемые данные, за это накладывается ответственность.

Типы учетных регистров в бухучете

Существуют различные формы регистров. Каждая из них отличается своими особенностями. Перечень форм есть в ФЗ №402 от 6 декабря 2011 года. Это могут быть носители разных категорий. Рассмотрим типы таблиц, классифицируемые на основании своего вида:

- Книги. Это таблицы, разбитые на графы. Документы нумеруются и прошнуровываются. Они помещаются в переплет. На заключительном листе прописывается число страниц, имеющихся в книге. На этом же листе ставит свою подпись главбух и руководитель. Проставляется печать заведения. Книги становятся актуальными тогда, когда объектов учета немного. В кассовой книге регистрируются все действия, проведенные компанией. В Главной книге обобщается передвижение всех предметов бухучета.

- Карточки. Это бумаги, представленные в виде таблицы. Они отличаются рядом преимуществ. Они просто сортируются. Они наглядные и удобные в использовании. Существуют разные виды карточек. Контокоррентные документы имеют одностороннюю форму. Нужны они для учета операций с ЮЛ и ФЛ. Инвентарные формы нужны для учета ценностей. В этой форме имеется графа «Остаток». Многоколончатые формы нужны для учета трат на выпуск товара, исполнение работ. Карточки размещаются в ящиках, специально для этого организованных. Совокупность рассматриваемых документов именуется картотекой. Таблицы размещаются в картотеке в соответствии с их номерами или другими признаками: алфавитное обозначение, номера счетов.

- Свободные листы. По наружному виду они схожи с карточками. Это бланки, в которых находится таблица. Однако в этих документах можно разместить больший объем информации. Свободными листами, к примеру, являются ведомости. Основная функция таких документов – обобщение однородных сведений. К примеру, в бумагах могут обобщаться сведения об амортизации средств.

- Машинные носители. Все сведения размещаются на магнитном носителе. К примеру, это могут быть магнитные ленты, диски, дискеты. Если информация располагается на машинном носителе, нужно обязательно создавать бумажные копии документов.

Как правило, в компании используются различные формы учетных регистров.

Методы отражения сведений в регистрах

Сведения в регистрах могут отражаться различными методами. Выбранный способ будет называться техникой учетной регистрации. Если сведения вносятся в таблицу на основании документации, это будет именоваться разноской операции.

Запись может выполняться этими методами:

- Линейно-позиционный принцип. В данном варианте обороты по дебету и кредиту составляют единую линию. Это удобный метод для ведения учета расчетов. Он облегчает отслеживание состояния всех типов долгов. Подобная запись позволяет объединить данные из детализированного и обобщенного учета.

- Шахматный принцип. Сумма по выполненному действию фиксируется в один прием и по дебету, и по кредиту. Этот метод отличается наглядностью. Записи являются детализированными, так как они раскрывают состав корреспонденции. Шахматный принцип актуален при формировании множества регистров, включая журналы-ордеры.

Методы записи определяются в зависимости от потребностей компании, особенностей вносимой информации.

Учетные регистры и формы бухгалтерского учета (стр. 1 из 2)

РЕФЕРАТ

по курсу «Бухгалтерский учет и аудит»

по теме: «Учетные регистры и формы бухгалтерского учета»

1. Учетные регистры и их классификация

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

https://www.youtube.com/watch?v=EJVB198x1h8

Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на машинных носителях информации (магнитных, лазерных дисках, дискетах и т.д.). При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета.

Все хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности. Контроль за правильностью отражения операций в регистрах бухгалтерского учета осуществляют лица непосредственно участвующие в составлении и визировании документов.

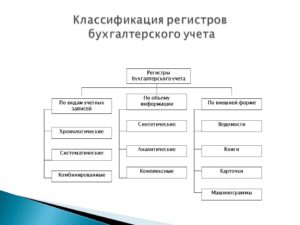

Учетные регистры классифицируются по нескольким основным признакам: по внешнему виду, по структуре, по детализации информации, по методике отражения операций, по способу ведения. Обобщенная классификация учетных регистров представлена на рис.1.

2. Классификация учетных регистров

Рис.1. Учетная регистрация — это запись хозяйственных операций в учетных регистрах.

В зависимости от расположения реквизитов в оформляемых документах можно определить форму регистра, которая должна раскрывать особенности учитываемых объектов и оптимизировать способы учетной регистрации.

3. Искажения, возникающие в учетных регистрах и методы их исправления

Искажение финансовой (бухгалтерской) отчетности может явиться следствием ошибок и недобросовестных действий.

Ошибка — непреднамеренное искажение в финансовой (бухгалтерской) отчетности, в том числе неотражение какого-либо числового показателя или нераскрытие какой-либо информации.

Примерами ошибок являются:

ошибочные действия, допущенные при сборе и обработке данных, на основании которых составлялась финансовая (бухгалтерская) отчетность;

неправильные оценочные значения, возникающие в результате неверного учета или неверной интерпретации фактов;

ошибки в применении принципов учета, относящихся к точному измерению, классификации, представлению или раскрытию.

Недобросовестные действия — это преднамеренные действия, совершенные одним или несколькими лицами из числа представителей собственника, руководства и сотрудников аудируемого лица или третьих лиц с помощью незаконных действий (бездействия) для извлечения незаконных выгод.

Исправление ошибок в регистрах бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление с указанием даты исправления.

В учетной практике используются следующие методы исправления ошибок в учетных регистрах: сторнировочный, корректурный и формирование дополнительных корреспонденций.

Рис.2

Сторнировочный метод применяется в случае неправильного отражения хозяйственной операции (корреспонденции) на счетах бухгалтерского учета. В практике осуществления хозяйственных операций этот метод получил название «красное сторно».

Сущность данного метода заключается необходимости повторения ошибочной корреспонденции счетов, но запись обязательно производится красными чернилами. Данная корреспонденция записывается красными чернилами соответствующие учетные регистры.

Далее при подсчете итоговых оборотов в учетных регистрах суммы отраженные красными чернилами вычитаются из итога. На основании этого неправильная запись аннулируется, снимается отрицательными числами.

На завершающем этапе составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами.

Сторнировочный метод применяется в бухгалтерском учете не только для исправления ошибок, но и с целью корректировки учетных данных по отдельным счетам бухгалтерского учета, например, при превышении плановой себестоимости продукции над фактической себестоимостью составляется сторнировочная запись.

https://www.youtube.com/watch?v=Z52K0-caJQY

Корректурный метод используется, когда выявленная ошибка не затрагивает корреспонденции счетов или в случае быстро обнаружения не повлияла на итоговые обороты сводных учетных регистров.

Особенностью данного способа является повторная запись правильной суммы хозяйственной операции и зачеркивание ошибочной суммы. Зачеркивание производят аккуратно, так, чтобы можно было идентифицировать зачеркнутую сумму.

При внесении исправлений в учетные регистры, исправленные суммы хозяйственных операций подтверждаются подписями лиц производящими исправление и подписывающими данный документ.

Обязательно составляется оговорка — «исправлено» с приведением правильной суммы бухгалтерской записи.

Метод формирования дополнительных корреспонденций используется в ситуации, когда правильность отражения корреспонденции счетов в учетных регистрах не вызывает сомнения, но сумма хозяйственной операции уменьшена (искусственно или ошибочно занижена). Чтобы исправить данную ошибку необходимо составить дополнительную проводку по аналогичной корреспонденции счетов, на разность между правильной и ошибочно уменьшенной суммами хозяйственных операций.

4. Формы ведения бухгалтерского учета

Под формой ведения бухгалтерского учета понимают определенную организацию информационной системы, обеспечивающей в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического учета для целей текущего контроля за фактами хозяйственной жизни и составления отчетности.

Следует отметить, что существующее в Российской Федерации многообразие форм бухгалтерского учета предоставляет право выбора субъектам рыночных отношений такой формы, которая в полной мере будет соответствовать их потребностям, обеспечит достаточную уверенность и точность данных формирования бухгалтерской (финансовой) отчетности, одновременно оптимизировав затраты по организации и ведению бухгалтерского учета.

Обобщая совокупность применяемых в настоящее время форм бухгалтерского учета, можно выделить следующие основные формы, представленные на рис.3: мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная.

Рис.3

Характерной особенностью мемориально-ордерной формы учета является использование мемориальных ордеров и аналитических регистров.

На основании поступающих в организацию первичных документов составляют мемориальные ордера, которые оформляются в регистрационный журнал и в регистры синтетического учета — Главную книгу.

Также ведутся регистры аналитического учета (карточки) записи в которые делаются на основании первичных документов. По окончании месяца составляются, на основании регистров аналитического и синтетического учета, оборотные ведомости, итоги оборота которых сверяют между собой.

К преимуществам мемориально-ордерной формы учета можно отнести: строгую последовательность учетного процесса, простоту и доступность техники учетной регистрации.

Недостатками данной формы учета являются, прежде всего, громоздкость, дублирование операций большая трудоемкость учетного процесса. В настоящее время практически не используется.

Наиболее прогрессивной формой учета является журнально-ордерная форма учета. Которая основывается на ведении накопительных регистров специальной формы — журналов ордеров.

Журналы ордера ведутся по кредитовому признаку, то есть экономическое событие регистрируется по кредиту одного счета по вертикали с дебетом другого счета по горизонтали.

Строение отдельных журналов ордеров по ряду счетов обеспечивает совмещение синтетического и аналитического учета при помощи линейно-позиционной записи, что повышает надежность формируемой учетной информации. Итоговые данные по окончании месяца из учетных регистров переносят в главную книгу.

книга ведется по дебетовому признаку. Итоги по дебету отдельного счета, вносимого в главную книгу, набираются с кредита нескольких счетов разных журналов — ордеров, а итоги по кредиту счета записываются одной суммой из соответствующих журналов — ордеров за отчетный месяц.

https://www.youtube.com/watch?v=VtztLFVf-yI

Аналитический учет ведется отдельно, только лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материалов, основных средств, готовой продукции.

Для целей проверки правильности итоговых записей в Главной необходимо подсчитать суммы оборотов и сальдо по всем счетам. Обязательно должно соблюдаться равенство итогов дебетовых и кредитовых оборотов и сальдо.

По мере совершения хозяйственных операций осуществляется регистрация их в журналы ордера, на этом основании систематическая запись является одновременно и хронологической записью.

К преимуществам журнально-ордерной формы можно отнести формы учета можно отнести: снижение трудоемкости учетного процесса, отпадает необходимость в ведении ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам), одновременно повышается контрольное значение учета и упрощается подготовка бухгалтерской (финансовой) отчетности.

Учетные регистры бухгалтерского учета, их классификация

Все первичные документы, после оформления, поступают в бухгалтерию и проверяются на соответствие утвержденной форме и содержанию.

После чего данные из первичных документов разносятся по аналитическим и синтетическим счетам бухгалтерского учета.

В соответствии с этим информация об остатках имущества и источниках его образования, а также хозяйственные операции заносятся в соответствующие учетные регистры.

Учетные регистры – это представленные в табличном виде документы, в которых осуществляется группировка и регистрация первичных документов, с целью обобщения содержащейся в них информации о наличии и движении имущества и обязательств организации.

Историческая сводка!

История учетных регистров в Вавилоне начинается с карточек. Карточки представляли собой пластинки или как их называли «таблетки» из размягченной глины…

Виды учетных регистров, используемых в бухгалтерском учете

Учетные регистры классифицируются по ряду признаков:

Схема группировки регистров бухгалтерского учета

По назначению

Данная классификация подразумевает под собой группировку учетных регистров в зависимости от цели составления.

- Регистры хронологического учета – фиксирование данных о хозяйственных операциях осуществляется по мере их совершения либо предоставления документов в бухгалтерию, без иной систематизации (например, журнал регистрации ПКО, РКО; книга продаж и покупок и др.)

- Регистры систематического учета – отражают экономически однородные операции в разрезе счетов синтетического и аналитического учета.

Систематические регистры синтетического учета служат для отражения итоговой информации в денежном выражении на счетах синтетического учета. Систематические регистры аналитического учета ведутся в разрезе синтетических счетов и содержат подробную информацию о хозяйственных операциях (карточка складского учета материалов).

- Комбинированные (синхронистические) регистры – включают в себя функции как регистров хронологического учета, так и регистров систематического учета, что обеспечивает достоверность и экономическую целесообразность учета (журналы-ордера).

Кроме того, существуют регистры, являющиеся чем-то средним между учетными регистрами и первичной документацией – это группировочные и накопительные ведомости.

- Накопительные ведомости ведутся с целью отражения данных в течении определенного периода нарастающим итогом.

- Группировочные ведомости предназначены для оперативной группировки и дальнейшего распределения по статьям затрат и объектам учета.

По обобщению данных

- Интегрированные учетные регистры – регистр рассматривает информацию от первичных документов до отчетности;

- Дифференцированные учетные регистры – определяется как дифференциация данных и регистры в данном случае рассматриваются дедуктивно (от отчетности до первичных документов).

По внешнему виду

- Бухгалтерские книги –пронумерованные и разграфленные определенным образом листы бумаги, подписанные главным бухгалтером.

Бухгалтерская книга состоит из двух заполненных сторон (для дебетовых и кредитовых записей), на последней странице проставляется количество страниц, книга прошивается и ставится подпись руководителя организации и главного бухгалтера, утверждается печатью.

Чаще всего книги, как форма учетного регистра используются в организациях, где перечень объектов учета незначителен. Однако есть исключения, когда во всех организациях на определенном участке учета используются бухгалтерские книги (например, Кассовая книга).

- Свободные листы – являются наиболее часто используемым учетным регистром и составляют основу современного учета (ведомость, журнал-ордер). Представляют собой таблицы определенной формы, которые используются для отражения однородной информации.

Свободные листы брошюруются в специальных папках, кроме того ведется специальный реестр по присвоенным номерам.

- Карточки – регистры, представленные в виде таблиц, отпечатанных на плотной бумаге с целью хранения в специально отведенных местах – картотеках.

Карточки подлежат регистрации в специальном реестре, с присвоением номера и счета учета. Внешняя форма карточек отличается, но в целом выделяют три наиболее распространённых вида: карточки контокоррентной формы, карточки количественно-суммового учета (инвентарные карточки), многоколончатые карточки.

- Контокоррентные карточки – включают в себя две колонки: дебет и кредит. Данные карточки используют для учета расчетов с дебиторами и кредиторами. Удобны при проведении анализа задолженности, путем сравнения дебетовой и кредитовой колонки.

- Карточки количественно-суммового учета (инвентарные карточки).

Данный вид учетного регистра представлен в виде четырех колонок: остаток на начало периода, поступление, выбытие, остаток на конец периода. Кроме того, колонки делятся по признаку: количество и сумма. Используются данные учетные регистры для учета материальных ценностей. С целью обеспечения бесперебойной поставки материалов, в них могут указываться лимиты запаса. Многоколончатые карточки. В них ведется учет производственных затрат по статьям. Данные по статьям позволяют определять себестоимость продукции, работ, услуг, в связи с тем, что карточки ведутся в разрезе по каждому виду выпускаемой продукции, работ, услуг.

Способы занесения информации в учетные регистры

Данные в ученые регистры заносятся вручную, либо с использованием техники (АРМ) линейно-позиционным, либо шахматным способами.

Линейно-позиционный способ обычно применяется для ведения расчетов с дебиторами и кредиторами, при этом обороты отражаются в одну линию, для удобства. Достоверность учета в данных регистрах обеспечивается совмещением в них синтетического и аналитического учета.

Шахматный способ записи определен занесением данных о хозяйственной операции одновременно в дебет одного счета и кредит другого. Этот способ обеспечивает наглядность и отражает внутреннюю сущность корреспонденции счетов. Данный способ больше всего используют при журнально-ордерной форме учета.