Пример отражения вознаграждений в виде приза Индивидуальный предприниматель перечислил вознаграждения в денежной форме победителям спортивного турнира, проводимый в составе городских дворовых команд. Состязания организовала строительная компания. Первоочередная цель проведения – пропаганда развития спорта и здорового образа жизни.

От стоимости вознаграждения удержали суммы налогов по ставке 13%, соответственно, их показали в отчете 6 НДФЛ. Эта прибыль не заработок в главной цели трудовых договоров по статье 420 НК, и не подлежит обложению страховыми взносами. Поскольку в РСД это вознаграждение не отражено, появляется расхождение между отчетами по страховым взносам и 6 НДФЛ.

- Пояснение в налоговую по страховым взносам

- Как давать пояснения к расчету по взносам

- Как написать в ифнс пояснение по расхождению между 6-ндфл и рсв

- Пояснительная записка в налоговую по требованию образец

- Онлайн журнал для бухгалтера

- Образцы пояснений к новому расчету по страховым взносам

- 6 ндфл и расчет по страховым взносам: проверяем правильно

- Пояснение в налоговую по страховым взносам. Образец и бланк 2021 года

- В каких ситуациях приходят требования о даче пояснений

- В какие сроки нужно дать пояснение

- Разрешенные способы отправки

- Что будет, если не отвечать на требование о пояснениях

- Как писать пояснение

- Как оформить пояснение на бумажном носителе

- Образец пояснения в налоговую

- Необлагаемые суммы, пониженные тарифы по взносам: как ответить на требование грамотно

- Уточнение РСВ по иностранцам

- Уточнение льготной ставки при УСН

- Отсрочка предоставления уточнений

- Суммы, не облагаемые взносами

- Несовпадение персональных данных сотрудника

- Как объяснить налоговой увелечение страховых взносов по уточненке

- Как сдать уточненный расчет по страховым взносам в 2021 году

- Письмо от 03.07.2021 № бс-4-11/

- Уточненная декларация с уменьшением налога

- Пояснительная записка в налоговую по требованию

- Как написать пояснения в налоговую

- Пояснения, объясняющее уменьшение налогов

- 6 НДФЛ и расчет по страховым взносам: проверяем правильно

- Первое контрольное соотношение

- Как составить, и сдать в налоговую инспекцию расчет по форме 6 НДФЛ: контрольные точки

- План подготовки отчетов в программе

- Пример формирования декларации 6 НДФЛ за полугодие

- Пояснение в налоговую инспекцию при расхождении

- Нужно ли представлять уточненный расчет при обнаружении расхождений

- Пример отражения договора ГПХ

- Пример отражения вознаграждений в виде приза

- Заключение

- 🎦 Видео

Пояснение в налоговую по страховым взносам

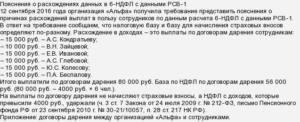

Важно Например, общая сумма необлагаемых выплат — такая-то, из них: пособия по болезни — такая-то сумма, материальная помощь — такая-то сумма, суточные — такая-то сумма и так далее. Представлять детализацию по каждой категории (по каждому физическому лицу) не требуется.

— В организации генеральный директор — гражданин Украины, который работает по патенту (временно пребывающий в РФ безвизовый иностранец). Взносы на ОМС с его доходов не начисляются. Взносы на ВНиМ рассчитываются по тарифу 1,8%.

В расчете за полугодие так все и отразили.

Сейчас пришло требование из инспекции о том, что нужно представить пояснения и документы, подтверждающие право на применение льготных тарифов.

Как давать пояснения к расчету по взносам

НДФЛ декларации и расчета по страховым взносам обновлена в БС 4-11-12678. В статье рассмотрим, какие моменты вызывают затруднение в отношении сравнения сведений с расчетом по страховым выплатам.

- 1 Первое контрольное соотношение

- 2 Как составить, и сдать в налоговую инспекцию расчет по форме 6 НДФЛ: контрольные точки

- 3 План подготовки отчетов в программе

- 3.1 Пример формирования декларации 6 НДФЛ за полугодие

- 4 Пояснение в налоговую инспекцию при расхождении

- 5 Нужно ли представлять уточненный расчет при обнаружении расхождений

- 6 Пример отражения договора ГПХ

- 7 Пример отражения вознаграждений в виде приза

- 8 Заключение

Первое контрольное соотношение Если субъект хозяйствования, уплачивающий СВ., представил декларацию 6 НДФЛ, он обязан сдать расчет по страховым взносам.

Как написать в ифнс пояснение по расхождению между 6-ндфл и рсв

В таблице указаны главные контрольные точки проверки отчетов. При обнаружении расхождений в срок до 5 рабочих дней представляют пояснения в фискальные органы (статья 88 пункт 3 НК). Пояснение в налоговую инспекцию при расхождении Расхождения показателей 6 НДФЛ и расчета по страховым взносам — не ошибка.

Например, это из-за переходящих перечислений: отпускные, начислена, но не перечислена прибыль по договору ГПХ. В пояснении, пример которого приведен ниже, объясняется причина возникновения расхождений. При заполнении бланка расчета сумм налога на доходы физических лиц и отчета по страховым взносам ошибок нет.

Внимание Важно! Пояснение в фискальные органы представляют в течение 5 рабочих дней. За опоздание налоговики применяют штрафные санкции по статье 129.1 пункт 1 НК в сумме 5 000 рублей. Не перечисляйте прибыль, которая не вошла в отчеты 6 НДФЛ и расчеты по страховым взносам.

Пояснительная записка в налоговую по требованию образец

ФАЙЛЫСкачать пустой бланк пояснения в налоговую по страховым взносам .docСкачать образец пояснения в налоговую по страховым взносам .

doc При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

В какие сроки нужно дать пояснение Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

https://www.youtube.com/watch?v=njeE3qIynKI

Разрешенные способы отправки Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

Онлайн журнал для бухгалтера

Хватит пояснения причины возникновения расхождений. Пример пояснения расхождений контрольных соотношений в налоговую инспекцию: Нужно ли представлять уточненный расчет при обнаружении расхождений Нужно ли представлять уточненный расчет при обнаружении расхождений.

Налоговики пояснили, что если сведения в 1-м разделе расчета по страховым взносам не соответствуют сведениям о начисленных страховых взносах по каждому застрахованному физ. лицу в третьем разделе, или при обнаружении расхождений в персональных сведениях, отчет считается не представленным.

Об этом будет направлено в адрес юр лица уведомление.

Образцы пояснений к новому расчету по страховым взносам

Приведем порядок проверки контрольных точек для самостоятельной сверки отчетов:

- Разница полей 20 и 25 декларации по НДФЛ больше (может быть равна) графе 50 под. 1.1. части 1 отчета по страховым перечислениям.

При сверке облагаемой базы в 6 НДФЛ с начисленной прибыли отнимают дивиденды. Эта методика, в которой налоговики сравнивают заработок с графой 30 расчета по страховым взносам, отличается от принятой раньше.

В строку 30 включена облагаемая и необлагаемая прибыль физ.

лиц, в том числе и пособия на ребенка, которые в поле 20 отчета 6 НДФЛ не включены. Отсюда и расхождения.

План подготовки отчетов в программе Если формирование отчетов проводится онлайн в автоматическом режиме, проверьте в программе первичные настройки.

6 ндфл и расчет по страховым взносам: проверяем правильно

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок.

А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет.

В ходе проверки инспектор проводит проверку достоверности показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

Вместе с тем ИФНС в рамках камеральной проверки вправе истребовать необходимые документы в случае применения плательщиком пониженных тарифов страховых взносов.

Для организаций, применяющих УСН, главный критерий, позволяющий уплачивать взносы по пониженным тарифам, — доля выручки от основного вида деятельности, который поименован в подп.5 п.1 ст.427 НК РФ, составляет не менее 70% доходов на УСН.

Документы, подтверждающие это, в частности, могут быть такие:

- копия книги учета доходов и расходов, в которой отражаются все полученные при УСН доходы;

- расчетно-платежные документы, подтверждающие получение льготной выручки по упрощенке.

Представлять выписку из ЕГРЮЛ не требуется.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично.

Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Что будет, если не отвечать на требование о пояснениях Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать.

https://www.youtube.com/watch?v=zByjlhCiBVY

Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2021 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

Видео:Уведомление по страховым взносам за декабрь 2023 года: налоговики опубликовали письмо.,Скачать

Пояснение в налоговую по страховым взносам. Образец и бланк 2021 года

Пояснение по страховым взносам необходимо писать в том случае, если из налоговой структуры в адрес компании поступил соответствующий запрос.

В каких ситуациях приходят требования о даче пояснений

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость.

Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения.

В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

ФАЙЛЫ

Скачать пустой бланк пояснения в налоговую по страховым взносам .docСкачать образец пояснения в налоговую по страховым взносам .doc

При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

В какие сроки нужно дать пояснение

Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично.

Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2021 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок.

А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

https://www.youtube.com/watch?v=9NER3RvMnRc

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Как оформить пояснение на бумажном носителе

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера.

Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью.

В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.

Видео:ЗАЯВЛЕНИЕ О РАСПОРЯЖЕНИИ ПУТЕМ ЗАЧЕТА НА ЕНС ЧЕРЕЗ КАБИНЕТ НАЛОГОПЛАТЕЛЬЩИКА ИП.Скачать

Необлагаемые суммы, пониженные тарифы по взносам: как ответить на требование грамотно

В этой статье мы расскажем, как грамотно составить уточнение по необлагаемым сумам и

В ходе камеральной проверки ИФНС может обнаружить неточность или потребовать документы, которые подтвердят обоснованность не облагаемой страховыми взносами суммы или сниженного тарифа. В этой статье вы узнаете, как составить пояснение, чтобы у налоговой не было поводов направлять требования снова и снова.

Уточнение РСВ по иностранцам

Предположим, что у вас работает иностранец, и расчет страховых взносов производился, исходя из этих данных:

Начисление взносов на работающего иностранца зависит от его гражданства и статуса:

– если работник является гражданином страны, входящей в ЕАЭС, или беженцем, то взносы начисляются так же, как и россиянам;

– если работник получил право на временное убежище, то взносы на ОПС, травматизм и ОМС начисляются как и россиянам, а на ВНиМ по тарифу 1,8%;

– временно работающие иностранцы на патенте:

- ОПС и травматизм начисляются так же, как россиянам;

- ВНиМ по тарифу 1,8%;

- ОМС не начисляется.

ИФНС может прислать требование предоставить пояснения и документы, которые подтвердят право на применение льготного тарифа. Вам необходимо направить в налоговую инспекцию ксерокопии патента, миграционной карты и паспорта иностранца.

Если ИФНС прислала требование после увольнения сотрудника, и вышеуказанных документов у вас нет, то фирма может представить экземпляр трудового договора. Налоговая проверит по своей базе данные о патенте и подтвердит право использовать сниженную ставку.

Уточнение льготной ставки при УСН

Если вы работаете на УСН и вашему виду деятельности полагается сниженная ставка для уплаты страховых взносов, то ИФНС имеет право истребовать документы, которые это подтверждают. Главным критерием для применения этой ставки при УСН является процент дохода по льготному виду деятельности. Он должен составлять не менее 70% от общей выручки.

Чтобы ответить на требование, вам необходимо предоставить:

- копию книги учета доходов и расходов, где отображаются все доходы при УСН;

- расчетно-платежные документы, подтверждающие получение льготной выручки по УСН.

Отсрочка предоставления уточнений

Летом может случиться и следующая ситуация: расчеты сданы, бухгалтер ушел в отпуск, а ИФНС прислала требование предоставить уточняющие документы в течение 5 дней.

Если только бухгалтер может предоставить пояснения, то на следующий день после получения требования нужно подать в ИФНС заполненную форму №ММВ-7-2/34@, утвержденную Приказом ФНС от 25.01.2021.

В этом уведомлении вы сообщаете, что не можете предоставить пояснение в указанный срок и почему вы не можете это сделать (никто кроме бухгалтера это сделать не может, а он в отпуске). Также необходимо уточнить срок, в течение которого появится возможность передать документы и пояснения.

Суммы, не облагаемые взносами

Также при проведении камеральной проверки ИФНС может потребовать обоснование отражения сумм, не облагаемых взносами.

В таком случае вы предоставляете сведения о необлагаемых взносах, разбив их на категории: пособия по болезни, материальная помощь и другие. В каждом разделе указывается общая сумма выплат; уточнять, какому физическому лицу, не нужно. Эти сведения вы отражаете в произвольной форме и направляете в налоговую инспекцию.

Несовпадение персональных данных сотрудника

Или, предположим, что вы отправили расчет за предыдущий квартал, а вам пришло уведомление, что персональные данные работника не совпадают с данными в базе ИФНС (код ошибки – 0400500003).

Чтобы устранить ошибку, необходимо предоставить налоговой инспекции ксерокопии следующих документов:

Если вы снова получили аналогичное уведомление при сдаче расчетов за следующий период, то еще раз отправлять копии уже предоставленных документов не нужно. Ответить можно так: уточняющие документы по работникам организация отправляла в ИФНС по итогам предыдущего расчетного периода.

https://www.youtube.com/watch?v=pHzGJf4Ojrc

Отправлять пояснения в ФНС вы можете с помощью сервиса электронной отправки отчетности Бухсофт Онлайн всего за 2938 рублей в год.

Сервис позволяет готовить, тестировать и отправлять отчетность во все контролирующие органы, заказывать сверку расчетов с ФНС и ПФР и вести неформализованный документооборот.

Не требует установку криптосредств и обеспечивает возможность отправлять отчетность с любого компьютера!

Подключить

Видео:Как уменьшать налоги на страховые взносы ИПСкачать

Как объяснить налоговой увелечение страховых взносов по уточненке

При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг. Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать.

При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг. Как оформить пояснение на бумажном носителе Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере.

После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера.

Как сдать уточненный расчет по страховым взносам в 2021 году

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок.

А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет.

Письмо от 03.07.2021 № бс-4-11/

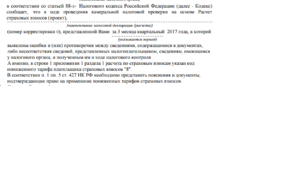

По каждому застрахованному физическому лицу, по которому выявлены несоответствия, в соответствующих строках подраздела 3.1. расчета указываются персональные данные, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2.

расчета во всех знакоместах указывается «0»; 1.2. Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием корректных (актуальных) персональных данных и строки 190-300 подраздела 3.2.

расчета согласно установленному порядку, при необходимости корректировки отдельных показателей подраздела 3.2 расчета — с учетом разъяснений, содержащихся в пункте 2.3 настоящего письма. 2.

Для корректировки (уточнения) сведений о застрахованных физических лицах, за исключением персональных данных, уточненный расчет заполняется в установленном порядке, с учетом следующего: 2.1.

Уточненная декларация с уменьшением налога

- Отчетность

Подача уточненного расчета производится в связи с выявлением ошибки в данных. Для внесения корректировки применяется форма бланка первичного отчета, актуального в периоде. Представление расчета до истечения срока сдачи считается своевременной подачей, что не обязывает работодателя производить дополнительные платежи.

Внимание Суммы разниц по взносам уточненных расчетов, представленных после истечения срока, уплачиваются в бюджет (рассмотрим актуальные особенности на 2021 году). Порядок внесения недоимки по расчету При внесении корректирующих расчетов у налогоплательщика возникает либо переплата, либо недоимка. При переплате уплаченная в бюджет сумма накапливается на лицевом счете предприятия.

В дальнейшем лицо может учесть переплату в счет будущих обязательств либо вернуть суммы на расчетный счет.

Пояснительная записка в налоговую по требованию

Представляются исправленные данные, верные сведения на остальных сотрудников повторно не подаются.

- Приложить документальные доказательства данных о лице – копию паспорта, страхового свидетельства.

Если ошибка возникла при передаче персональной информации из ПФР, на основании исправленных сведений в базу ИФНС вносятся корректирующие сведения.

В практике часто встречаются случаи, когда работник после смены паспорта не сообщает работодателю об изменившихся личных данных.

Замена паспорта производится при вступлении в брак, утрате документа, достижения возраста, при котором положена выдача нового бланка.

https://www.youtube.com/watch?v=S1PW4NXbLHY

Представленные в расчете индивидуальные сведения должны быть актуальными, соответствовать информации, поступившей в ИФНС из государственных органов. В случае расхождения сведений расчет не будет принят.

Как написать пояснения в налоговую

Важно Потребуется представление корректировочного расчета, если предприятие выявило:

- Неточность после сдачи расчета, повлекшей занижение налоговой базы и суммы взносов.

- Ошибки при заполнении индивидуальных сведений.

- Неполноту или недостоверность представленной информации.

Расчеты по страховым взносам представляются нарастающим итогом. При выявлении ошибки в более раннем периоде требуется уточнять данные по всем представленным в налоговом периоде расчетам. Ошибка, допущенная в 1 квартале и выявленная в декабре, обязывает представить корректировочную информацию за 3, 6, 9 месяцев отчетного года.

При переплате налога сдача уточненного расчета является правом налогоплательщика. За нарушение предприятию не налагаются штрафы. Изменить данные можно только путем представления уточненного расчета.

Пояснения, объясняющее уменьшение налогов

При просрочке сумм обязательных платежей в пределах 30 дней применяется старый порядок. Уплата пени производится из расчета 1/300 ставки рефинансирования. Начиная с 31 дня применяется ставка, увеличенная вдвое.

Расчет пени при уплате взносов ⇓ Организация ООО «Новинка» начисляет страховые взносы по стандартным тарифам. В 2021 году предприятие представило уточненный расчет 20 мая. Сумма недоимки по начисленным взносам составила 2 700 рублей.

Предприятие произвело уплату суммы возникшего долга после сдачи корректирующей отчетности. В результате действий ООО «Новость» уплатила:

- Недоимку, возникшую после подачи уточненного расчета в сумме 2 700 рублей;

- Пени, рассчитанную налоговым органом по предполагаемой ставке рефинансирования 8,25%.

Присвоение номера позволяет инспекторам и самим должностным лицам предприятия ориентироваться в представленных данных. При заполнении корректировочной формы:

- В бланк переносятся сведения, не требующие корректировки.

- Данные, требующие уточнения, заменяются на новые показатели.

- При замене информации по начислениям на вознаграждения физических лиц в строке 010 указывается номер корректировки.

Требования к способу представления уточненного расчета аналогичны варианту подачи первичного документа.

Организации и ИП со среднесписочным числом работников в количестве 25 человек и свыше представляют расчет в электронном виде. Аналогичная форма предусмотрена при подаче уточненного отчета.

Предприятия с меньшей численностью имеют возможность выбрать способ передачи отчетности в ИФНС и могут использовать любую форму представления.

Уточненные сведения, требующие корректировки Кроме уточнения индивидуальных сведений, может потребоваться изменить сумму в разделе 1 расчета. Достижение корректных сведений осуществляется путем отражения данных во взаимосвязанных разделах.

Условие Раздел 3 Раздел 1 Отсутствие данных о сотруднике Необходимо внести данные о работнике.

Номер корректировки о лице должен иметь «0» значение Потребуется скорректировать сумму в сторону увеличения Излишне внесенные сведения о лице Необходимо удалить данные о лице, поставив в разделе 3.

2 нулевые показатели о лице Потребуется изменить – уменьшить суммы раздела на ошибочно внесенные данные лица Изменение данных раздела 3.2 Раздел 3.2 требуется представить с верными сведениями При изменении данных в раздел вносится корректировка Подробное описание порядка внесения изменений указано в письме ФНС РФ от 03.07.

2021 № БС-4-11/

Пояснение в налоговую по убыткам Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы.

Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны.

https://www.youtube.com/watch?v=tH7EjpDcIeY

В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены. Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Видео:КАК ОПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ ИП В 2023 ГОДУ ОНЛАЙН на сайте налоговой nalog.gov.ruСкачать

6 НДФЛ и расчет по страховым взносам: проверяем правильно

Приближается срок сдачи 6 НДФЛ. Чтобы впоследствии не возникло вопросов и применения штрафных санкций, бухгалтер перед тем, как отправить сведения, должен самостоятельно сверить показатели согласно алгоритму налоговиков.

Методика проверки контрольных соотношений 6 НДФЛ декларации и расчета по страховым взносам обновлена в БС 4-11-12678.

В статье рассмотрим, какие моменты вызывают затруднение в отношении сравнения сведений с расчетом по страховым выплатам.

Первое контрольное соотношение

Если субъект хозяйствования, уплачивающий СВ., представил декларацию 6 НДФЛ, он обязан сдать расчет по страховым взносам. Это делается, даже если перечислений в пользу физ. лиц в конкретном отчетном периоде не перечислялись.

Представить отчет по страховым выплатам нужно с нулевыми значениями. В противном случае к юридическому лицу применяются штрафные санкции за непредставление отчета в сумме 1 000 руб.

Как составить, и сдать в налоговую инспекцию расчет по форме 6 НДФЛ: контрольные точки

В случае обнаружения расхождений при проверке отчета 6 с расчетом по страховым взносам, у налоговиков две причины для отказа принятия декларации.

- Страховые взносы в первой части отчета не сходятся с суммой страховых выплат в третьем разделе.

- Отчет содержит некорректные сведения об ИНН или Ф.И.О. работника.

В остальных случаях оснований для отказа приема отчета нет.

Приведем порядок проверки контрольных точек для самостоятельной сверки отчетов:

- Разница полей 20 и 25 декларации по НДФЛ больше (может быть равна) графе 50 под. 1.1. части 1 отчета по страховым перечислениям.

При сверке облагаемой базы в 6 НДФЛ с начисленной прибыли отнимают дивиденды. Эта методика, в которой налоговики сравнивают заработок с графой 30 расчета по страховым взносам, отличается от принятой раньше. В строку 30 включена облагаемая и необлагаемая прибыль физ. лиц, в том числе и пособия на ребенка, которые в поле 20 отчета 6 НДФЛ не включены. Отсюда и расхождения.

План подготовки отчетов в программе

Если формирование отчетов проводится онлайн в автоматическом режиме, проверьте в программе первичные настройки.

- В первую очередь уточнить сведения о работниках.

- Вторым шагом проверяется корректность ввода первичных сведений.

- Выплаты формируются и проводятся. Проверьте даты сохранения сведений, проводки ЕРСВ и 6 НДФЛ.

- После формирования отчетов вручную проверяют суммы начислений по сотрудникам. Лишняя проверка не помешает, ведь за корректность заполнения отвечает лицо, назначенное по приказу за представление отчета.

- При обнаружении ошибок сделать корректировки.

Пример формирования декларации 6 НДФЛ за полугодие

В поле 30 отчета по страховым взносам компания формировала сведения по страховым выплатам (облагаемым, и необлагаемым) в пользу физ. лиц. Освобожденные доходы отразила отдельно в графе 40 отчета по страховым взносам.

Начисленный доход в 6 НДФЛ, в том числе и освобожденный от подоходного налога, отражается в ячейке 20 декларации.

В таблице указаны главные контрольные точки проверки отчетов. При обнаружении расхождений в срок до 5 рабочих дней представляют пояснения в фискальные органы (статья 88 пункт 3 НК).

Пояснение в налоговую инспекцию при расхождении

Расхождения показателей 6 НДФЛ и расчета по страховым взносам – не ошибка. Например, это из-за переходящих перечислений: отпускные, начислена, но не перечислена прибыль по договору ГПХ.

https://www.youtube.com/watch?v=FYJCg9Rwu6Y

В пояснении, пример которого приведен ниже, объясняется причина возникновения расхождений. При заполнении бланка расчета сумм налога на доходы физических лиц и отчета по страховым взносам ошибок нет.

Важно! Пояснение в фискальные органы представляют в течение 5 рабочих дней. За опоздание налоговики применяют штрафные санкции по статье 129.1 пункт 1 НК в сумме 5 000 рублей. Не перечисляйте прибыль, которая не вошла в отчеты 6 НДФЛ и расчеты по страховым взносам. Хватит пояснения причины возникновения расхождений.

Пример пояснения расхождений контрольных соотношений в налоговую инспекцию:

Нужно ли представлять уточненный расчет при обнаружении расхождений

Нужно ли представлять уточненный расчет при обнаружении расхождений.

Налоговики пояснили, что если сведения в 1-м разделе расчета по страховым взносам не соответствуют сведениям о начисленных страховых взносах по каждому застрахованному физ.

лицу в третьем разделе, или при обнаружении расхождений в персональных сведениях, отчет считается не представленным. Об этом будет направлено в адрес юр лица уведомление.

Организация обязана в таком случае подать уточненный расчет РСВ в срок до 30 числа месяца следующего за периодом расчета по статье 423 НК. Срок сдачи уточненки 6 НДФЛ юр лицами – до окончания проведения камеральной проверки.

Уточняющая информация не продлевает срок представления отчета.

Штрафные санкции за несвоевременное представление отчета по страховым взносам применяются согласно ст. 119 НК и составляют 5% с суммы задолженности по страховым взносам за 2021 год. Взыскание будет начислено за каждый месяц (полный и неполный) непредставления сведений в налоговую инспекцию со дня просрочки.

Минимальная сумма штрафа – 1 000 руб., больший процент – 30% с задолженности.

Пример отражения договора ГПХ

С платежей по договорам гражданско-правового характера, заключенным на аренду недвижимости, удерживают подоходный налог. Эта прибыль страховыми взносами не облагается, следовательно, в РСВ по строке 200 ее не включают.

Согласно сверке контрольных точек, инспектор проверит суммы прибыли из 6 НДФЛ и перечислений облагаемых и необлагаемых страховых взносов. При этом сведения в 6 НДФЛ будут больше (либо равны) сведениям из РСВ.

Пример отражения вознаграждений в виде приза

Индивидуальный предприниматель перечислил вознаграждения в денежной форме победителям спортивного турнира, проводимый в составе городских дворовых команд. Состязания организовала строительная компания. Первоочередная цель проведения – пропаганда развития спорта и здорового образа жизни.

От стоимости вознаграждения удержали суммы налогов по ставке 13%, соответственно, их показали в отчете 6 НДФЛ. Эта прибыль не заработок в главной цели трудовых договоров по статье 420 НК, и не подлежит обложению страховыми взносами.

Поскольку в РСД это вознаграждение не отражено, появляется расхождение между отчетами по страховым взносам и 6 НДФЛ.

Если налоговая инспекция потребует разъяснение расхождений, придерживайтесь следующего алгоритма и учитывайте правила заполнения 6 НДФЛ:

- В поле 30 6 НДФЛ отразите необлагаемую сумму стоимости приза – 4 000 руб.;

- разница между суммой вознаграждения и льготой подлежит налогообложению;

- призы, которые вручены при проведении рекламы, облагаются по ставке 35% (статья 224 пункт 2 НК);

- для правомерности применения ставки налога 13% надо документальное подтверждение, что соревнования проводились не в целях рекламы.

В этом случае доходы по строке 20 отчета 6 НДФЛ выше выплат по СВ, потому ошибки в заполнении отчетов нет. Если потребуется объяснение, следует в пятидневный срок в произвольной форме пояснить причину расхождений. В этом примере призы, облагаемые НДФЛ, не включаются вообще в РСВ.

Заключение

Порядок сверки сведений окончательно изменен 30 июня 2021 года. Контрольные соотношения декларации 6 НДФЛ и РСВ выполняются в отношении прибыли начисленной по графе 20 и облагаемых и необлагаемых СВ вознаграждений.

При этом сведения из декларации 6 НДФЛ без учета дивидендов будут больше либо равны сведениям из РСВ. Если выплаты из расчета налога на доходы физ.

лиц окажутся меньше базы по страховым взносам, юр лицу направят требование по 6 НДФЛ о представлении пояснений этих расхождений.

🎦 Видео

Фиксированные взносы ИП за себя в 2023 году: как, куда, когда платить. Можно ли вообще не платить?Скачать

Как ИП уменьшить налог УСН на сумму страховых взносов в 2024 году?Скачать

ОПЛАТА НАЛОГОВ И ВЗНОСОВ ИП САМОСТОЯТЕЛЬНО ОН-ЛАЙН ЧЕРЕЗ САЙТ НАЛОГ.РУ В 2023 ГОДУ. ЕНП и ЕНС.Скачать

Заявление о зачете взносов в личном кабинете ИПСкачать

Как уменьшить патент. Как подать заявление на уменьшение стоимости патентаСкачать

Как заполнить уведомление на уменьшение патента на страховые взносы по форме КНД 1112021Скачать

Как уменьшить патент на сумму страховых взносовСкачать

Как подать заявление о зачёте взносов на ЕНС (в счет исполнения предстоящей обязанности)Скачать

Заявление в ЛК и уплата страховых взносов с сайта налоговойСкачать

КАК ЗАПОЛНИТЬ УВЕДОМЛЕНИЕ 1110355 НА ЕНС ПО УСН В ЛИЧНОМ КАБИНЕТЕ ИП В 2023 ГОДУСкачать

КАК ИП ЗАКОННО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ!Скачать

Как уменьшить УСН на сумму страховых взносов у ИП в 2023г. на примере 1 квартала 2023г. Ставь лайк!Скачать

КАК ЗАПОЛНИТЬ УВЕДОМЛЕНИЕ ПО УСН 1110355 НА ЕНС В ЛИЧНОМ КАБИНЕТЕ ИП В 2023 ГОДУСкачать

Уменьшение патента на страховые взносы - уведомлениеСкачать

ЗАЯВЛЕНИЕ ПО ФОРМЕ 1150057 НА РЕЗЕРВИРОВАНИЕ СТРАХОВЫХ ВЗНОСОВ НА ЕНС ИП В ЛИЧНОМ КАБИНЕТЕСкачать

Новые правила уменьшения УСН на взносы ИПСкачать