Сверка расчетов с налоговой позволяет владельцу предприятия не только своевременно выявить переплату денежных средств в бюджет, но и вовремя обнаружить ошибки, которые могут послужить причиной начисления штрафов, приостановления значимых для компании операций по банковскому счету и безакцептного списания денежных средств. Более того, проведение сверки позволяет объективно оценить работу бухгалтерии, что немаловажно в работе любой организации.

- В каких случаях проводится сверка с налоговой по нк рф?

- Как проходит сверка расчетов?

- Шаг №1. Подача заявления

- Шаг №2. Получение акта

- Шаг №3. Изучение акта сверки

- Шаг №4. Передача акта и сопутствующих документов в ФНС

- Шаг №5. Получение актуализированного акта сверки, его подписание и возвращение в налоговую

- Шаг №6. Учет результатов процедуры

- Заявление о проведении сверки

- акта сверки расчетов

- Сверка расчетов с налоговой онлайн

- Сверка расчетов с бюджетом: как действовать налогоплательщику

- О важности сверки

- Варианты подачи заявления на сверку

- Личное обращение

- Особенности электронного обращения

- Когда получен акт сверки

- Расхождения

- Как провести сверку с налоговой

- Зачем это нужно

- Как провести сверку с налоговой инспекцией

- Заявление при личном обращении

- Пример для сверки с налоговой, заявление (образец)

- Электронное обращение

- Бланк

- Проводим выверку

- Если есть разногласия

- КНД 1160070

- Как организации провести сверку расчетов с налоговой инспекцией — НалогОбзор.Инфо

- Обязательное проведение сверки

- Общий порядок оформления сверки

- Переход в другую инспекцию и ликвидация

- Инициатива организации

- Сверка с налоговой инспекцией через Интернет в 2021 году

- Особенности проведения

- Программа для проведения сверки по налогам через Интернет

- Запуск программы для проведения сверки по налогам

- Формирование запроса

- Отправка запроса

- Проведение сверки по страховым взносам в 2021 году

В каких случаях проводится сверка с налоговой по нк рф?

В соответствии с действующим законодательством совместная сверка может быть произведена как по инициативе самого налогового органа, так и по требованию плательщика.

Алгоритм проведения данной процедуры определен приказом ФНС России от 9 сентября 2005 г. No САЭ-3-01/444@. В обязательном (принудительном) порядке расчетная сверка производится в следующих ситуациях:

- плательщик отнесен к категории крупнейших;

- при ликвидации/реорганизации фирмы;

- при снятии фирмы с налогового учета;

- при смене налогового органа;

- по требованию плательщика.

В определенных случаях ФНС может лично инициировать внеплановую сверку расчетов. Как показывает практика, такое происходит в случае выявления излишней уплаты налогов в бюджет. Данная ситуация регламентирована статьей 78 НК РФ. Более того, если плательщик самостоятельно запрашивает проведение процедуры, то согласно статье 32 НК РФ налоговая служба вынуждена ее провести.

Как проходит сверка расчетов?

Проведение данной процедуры заключается в последовательном выполнении таких шагов, как:

- подача заявления;

- получение акта от налоговой;

- изучение документа;

- передача акта и сопутствующих документов в ФНС;

- получение актуализированного акта сверки, подписание документа и возвращение в ФНС;

- учет результатов.

Рассмотрим каждый этап подробнее.

Шаг №1. Подача заявления

При возникновении необходимости в проведении процедуры главбух должен сформировать и подать в налоговую по месту регистрации компании заявление с просьбой подготовить и предоставить акт сверки.

При бумажном документообороте передать в налоговую заявление с просьбой о сверке можно:

- при посещении ИФНС представителем компании;

- заказным письмом.

Шаг №2. Получение акта

Поданное заявление о проведении процедуры поступает уполномоченному сотруднику — налоговому инспектору. Специалист обязан подготовить запрашиваемый документ и передать его организации в течение следующих пяти дней.

Шаг №3. Изучение акта сверки

После получения акта главбух предприятия сверяет полученную информацию с данными собственного учета.

В случае отсутствия расхождений в значениях бухгалтерия должна передать оба экземпляра документа на подпись вышестоящему руководству.

При этом по сверенным пунктам, с которыми компания согласна, соответствующие страницы должны быть отмечены надписью «без разногласий» в соответствующей графе под названием «согласовано».

При обнаружении несоответствий в виде переплаты в бюджет фирма вправе:

- зачесть сумму излишне внесенных средств в счет будущих платежей по тому же налогу;

- зачесть сумму излишне внесенных средств в счет погашения иной налоговой задолженности;

- вернуть излишне уплаченные средства на банковский счет компании.

В данном случае главбух должен в четвертой графе первого раздела акта сверки отдельно по каждому налогу указать обнаруженные несоответствия. При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись.

Шаг №4. Передача акта и сопутствующих документов в ФНС

После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма.

https://www.youtube.com/watch?v=dPCFOi7kl-M

Подписанный без расхождений документ подкалывается инспектором в дело компании, на этом шаге процедуры будет считаться завершенной.

Шаг №5. Получение актуализированного акта сверки, его подписание и возвращение в налоговую

При получении документа, подписанного с разногласиями, сотрудник налоговой сверяет полученные данные и устраняет выявленные несоответствия.

Важно! На устранение ошибок налоговой дается не более пяти дней, после чего инспектору предстоит сформировать и направить предприятию обновленный акт с приложением второго раздела.

После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику.

Актуализированный акт должен быть подписан директором организации и отправлен в ФНС.

Если после уточнения сверки разногласия останутся нерешенными, то целесообразно обратиться к инспектору с просьбой о проведении личной сверки. В таком случае представителю компании потребуется иметь при себе не только доверенность, но и все необходимые для процедуры первичные документы.

Шаг №6. Учет результатов процедуры

Все операции хозяйственной деятельности, в том числе все проведенные зачеты и возвраты бюджетных платежей, должны быть зафиксированы в бухучете предприятия.

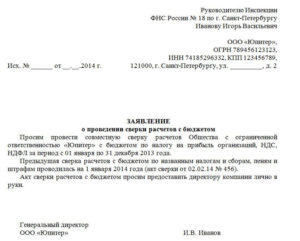

Заявление о проведении сверки

Руководителю ИнспекцииФНС России No22 по г. Санкт-ПетербургуСидорову Василию ИвановичуООО «Сатурн»ОГРН 789355121221ИНН 74184286223, КПП 123123123

Исх. No_____от __.__.2021 г 121000, г. Санкт-Петербург, ул. Ленина, д. 2

заявление

о проведении совместной сверки расчетов с бюджетом.

Прошу провести процедуру совместной сверки расчетов Общества с ограниченной ответственностью «Сатурн» с бюджетом по налогу на прибыль организаций, НДС и НДФЛ за отчетный период с 1 января по 31 декабря 2021 года.

Предыдущая сверка расчетов производилась на 1 января 2021 года (акт сверки от 03.02.2021 No352).

Акт сверки прошу предоставить генеральному директору компании лично в руки.

Генеральный директор А.М. Костюшкин

ООО «Сатурн»

акта сверки расчетов

Акт сверки состоит из трех частей: титульного листа и двух информационных разделов.

На титульном листе должна содержаться информация:

- о предприятии;

- о налоговой инспекции;

- о налогах, указанных в акте.

Разделы заполняются на каждый налог на отдельной странице. В первом разделе должны содержаться итоговые суммы не только по налогам, но и по сопутствующим пеням, штрафам и процентам на дату создания акта сверки.

Во втором разделе указывается расшифровка расчетов за выбранный период.

По заявлению плательщика инспектор формирует и направляет компании акт, состоящий лишь из титульного листа и одного (первого) раздела, формой которого предусмотрено специально отведенное место для отметки выявления несоответствий и предложений по их ликвидации.

Инспекция передает предприятию документ в двух экземплярах указанным в заявлении способом.

Сверка расчетов с налоговой онлайн

Согласно действующему приказу ФНС России от 13.06.2013 года NoММВ-7-6/196@, провести совместную сверку возможно дистанционно. Для того чтобы воспользоваться данной возможностью, необходимо обратиться к официальному сервису под названием «Информационное обслуживание налогоплательщиков» (ИОН).

В настоящий момент ИОН заключается в предоставлении плательщику в электронном формате такой документации по расчетам, как:

- справка о состоянии;

- акт сверки;

- перечень деклараций и бухотчетности;

- выписки операций;

- справка об уплате.

Благодаря данному сервису налогоплательщик самостоятельно формирует запрос в электронной форме, подписывает его с помощью ЭЦП и направляет в налоговую по месту учета.

Ответ плательщику сформируется в автоматическом режиме (за исключением подтверждающей справки об исполнении обязанности по уплате) и будет предоставлен на следующий за днем отправки запроса день.

https://www.youtube.com/watch?v=vpQ11CSBEiQ

Таким образом, своевременная сверка расчетов позволяет организации не только вовремя выявить ошибки, но и избежать множества неблагоприятных ситуаций. Именно поэтому крайне важно держать под контролем всю бухгалтерскую отчетность предприятия и пользоваться возможностью проведения сверки с бюджетом.

Сверка расчетов с бюджетом: как действовать налогоплательщику

Расчеты с бюджетом целесообразно время от времени контролировать. Для этого существует такая процедура, как сверка. Изъявить желание свериться с ИФНС может любой налогоплательщик. Сегодня расскажем о том, как это сделать.

О важности сверки

И крупной компании, и микробизнесу важно следить за тем, чтобы все налоги и прочие необходимые платежи были осуществлены в срок. Пренебрежение этим грозит ответственностью вплоть до уголовной. Правда, столь суровая мера может быть применена при весьма существенных размерах задолженности. Но и при прочих долгах грозят санкции — штрафы и пени за несвоевременную уплату.

Чтобы не пускать этот вопрос на самотек, рекомендуется проводить сверку расчетов с бюджетом. Делать ее нужно даже если вы исправно платите все полагающиеся платежи. Нередко бывает, что в реквизитах допускаются ошибки, и в итоге платеж не зачисляется или уходит «не туда».

Обратите внимание! Весьма распространенной является ошибка в КБК. Если указать неверный код, платеж не дойдет или будет зачислен на другой счет бюджета. При этом у субъекта возникнет задолженность, на которую со временем набегут пени.

Что будет, если у налогоплательщика возникнет долг по налогам? Последствия могут быть весьма печальными:

- списание суммы долга с расчетного счета компании или предпринимателя;

- блокировка действующих расчетных счетов, невозможность открыть новые;

- приостановка деятельности;

- обращение налогового органа в суд.

Избежать этого поможет своевременная сверка с ИФНС.

Внимание! В некоторых случаях при невозможности произвести уплату налогов вовремя налогоплательщик может получить отсрочку.

Варианты подачи заявления на сверку

Проведение сверки расчет налогоплательщика по налогам проводится согласно пункту 3 Регламента из приказа ФНС России от 9.09.2005 № САЭ-3-01/444 @.

Обратиться в ИФНС по вопросу проведения сверки можно по-разному:

- При личном визите или направив представителя. Необязательно ехать в «свою» налоговую — можно посетить любой территориальный орган ФНС. Если направляете представителя, не забудьте дать ему доверенность — оригинал и копию.

- Через личный кабинет налогоплательщика на сайте ФНС. Этот вариант подойдет зарегистрированным пользователям. Чтобы стать таковым, придется все же посетить ИФНС. Однако при наличии доступа к порталу «Госуслуг» этого можно избежать.

- В электронном виде по ТКС. Подходит тем, кто подключил электронный документооборот с Налоговой службой.

Личное обращение

Сразу отметим, что никакого специального бланка для заявления на проведение сверки не утверждено. Можно составить обращение в произвольной форме, в обязательном порядке указав все важные параметры:

- наименование компании или ФИО предпринимателя;

- все коды — ОГРН/ОГРНИП, ИНН, КПП;

- контактные данные — адрес, телефон;

- список налогов, которые необходимо проверить;

- наименование «своего» налогового органа;

- дата, на которую осуществляется сверка;

- способ получения акта сверки (лично, по почте).

Обратите внимание! Если выбран вариант получения акта сверки по почте, следует указать почтовый адрес. Иначе документы будут отправлены на юридический.

https://www.youtube.com/watch?v=Ln2cGBpoZnM

Налоговый орган в течение 5 дней должен рассмотреть обращение и направить акт сверки налогоплательщику в 2-х экземплярах.

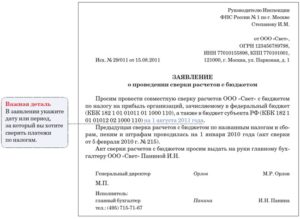

Образец заявления на сверку с бюджетом

Особенности электронного обращения

При обращении по ТКС заявление будет сформировано автоматически. Пользователю нужно будет лишь выбрать налоги и периоды сверки. Однако вариант получения акта выбору не подлежит — он придет в электронной форме (письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Если заявление подается через ЛК на сайте https://www.nalog.ru, то оно также формируется автоматически. Варианты получения акта на выбор — лично или по почте.

Обратите внимание! Электронный акт сверки не может быть возвращен в налоговую инспекцию при наличии разногласий. Если они обнаружены, придется обращаться в ИФНС повторно.

Когда получен акт сверки

Теперь пришло время сверить данные своего учета и информацию, которой располагает налоговый орган. Она представлена в акте сверки.

Документ состоит из титульного листа и двух разделов. Титульный лист содержит информацию о налогоплательщике и налоговом органе, а также период, по которому происходит сверка.

Разделы 1 и 2 заполняются по каждому налогу или сбору в отдельности.

Форма Акта сверки с бюджетом по налогам, раздел 1

После проведения сверки действия зависят от ее итого:

- Разногласий нет. На последнем листе раздела 1 налогоплательщик ставит подпись и отметку «Согласовано без разногласий».

- Разногласия есть. Заполняется графа 4 раздела 1 по тем строкам, по которым выявлены расхождения. Рядом с суммами, указанными в акте, ставятся суммы по данным учета налогоплательщика. Акт подписывается на последней странице раздела 1 с пометкой «Согласовано с разногласиями».

Подписанный акт передается в ИФНС. Специалисты настоятельно рекомендуют в любом случае возвратить акт в налоговую. Есть мнение, что если его не вернуть, в следующий раз сверки можно не дождаться.

Расхождения

Если в акте выявлены расхождения, инспекция проведет проверку своих информационных систем и запросит у налогоплательщика документы. Будьте готовы представить платежные поручения, подтверждающие уплату спорных сумм.

Далее в зависимости от того, кто ошибся, события развиваются по-разному:

- Ошибка на стороне налоговой инспекции. Ошибка должна быть устранена специалистами ИФНС. Делается это на основании служебной записки в течение 5 рабочих дней.

- Ошибка налогоплательщика. Выявляется, какая именно ошибка была допущена. В зависимости от этого нужно будет подать уточненную декларацию, уточнить платеж или заплатить налог. Что именно сделать — об этом проинформирует инспектор по телефону или направив уведомление.

Когда все расхождения устранены, ИФНС согласует с налогоплательщиком подписание нового акта. Следует еще раз все проверить и удостовериться, что расхождений нет. Если все в порядке, акт подписывается с соответствующей пометкой, а в разделе 2 указывается информация о том, что разногласия устранены.

Если же по-прежнему имеют место какие-то расхождения, акт подписывается с пометкой «Согласовано с разногласиями». При этом в разделе 2 налогоплательщик может указать, почему расхождения до сих пор не устранены, и что, по его мнению, следует предпринять.

Согласно правилам, если разногласий нет, то весь процесс сверки должен занимать не более 10, а если есть — не более 15 рабочих дней. В этот срок не включаются периоды почтовой доставки.

Как провести сверку с налоговой

Сверка с налоговой — это процедура, которую может инициировать налогоплательщик, если он хочет контролировать правильность взаиморасчетов с налоговиками. В таких случаях составляется акт сверки. В статье расскажем, как сделать сверку с налоговой инспекцией и что для этого нужно.

Зачем это нужно

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Однако есть и другие способы, о них расскажем далее.

Как провести сверку с налоговой инспекцией

Запросить информацию в ФНС для проведения выверки можно тремя способами:

- Обратившись лично или через доверенного представителя. Для этого придется посетить ближайшее территориальное отделение ФНС. Однако устного запроса недостаточно. Необходимо подготовить специальное заявление на акт сверки с налоговой (образец представлен ниже) и передать его инспектору.

Если обращение оформляет доверенный представитель налогоплательщика, то к бланку заявления придется приложить копию доверенности, на основании которой действует поверенное лицо. Оригинал доверенности тоже потребуется предоставить инспектору ФНС.

- Направить запрос через личный кабинет налогоплательщика в едином сервисе Налоговой службы. Однако данная процедура доступна только зарегистрированным пользователям. Чтобы пройти регистрацию в интернет-сервисе, потребуется обратиться в ФНС.

Также зарегистрироваться на сайте инспекции можно с помощью учетной записи портала «Госуслуги».

- Отправить запрос на акт сверки с налоговой (образец бланка можно скачать ниже) в электронном виде по защищенным каналам связи.

Стоит отметить, что в данном случае ответ ФНС придет также в электронном виде по ТКС.

Теперь определим, какие формы запроса на сверку с налоговой инспекцией (образец) нужно подготовить.

Заявление при личном обращении

Унифицированной формы для заявления чиновники не утвердили. Следовательно, обратиться в ФНС можно в произвольной форме. Укажите обязательные реквизиты:

- Полное наименование организации либо Ф.И.О. индивидуального предпринимателя.

- ИНН, КПП, ОГРН, а также адреса и контактные телефоны.

- Перечень налогов, взносов, сборов, по которым требуется выверка.

- Период времени (год, квартал, месяц, любой иной период), за который проводится проверка.

- Способ получения акта сверки с налоговой инспекцией (образец ниже): почтой или лично.

- Ф.И.О.

и должность работника, ответственного за проведение выверки по расчетам.

Отметим, что если налогоплательщик предпочитает получить акт выверки по почте, то необходимо прописать адрес для отправки. В противном случае ФНС отправит письмо на юридический адрес компании.

Пример для сверки с налоговой, заявление (образец)

Обращение будет рассмотрено, и в течение 5 дней бумажный документ направят заявителю. Причем в двух экземплярах.

Электронное обращение

Если налогоплательщик решил получить информацию через Интернет, то придется заполнить специальный бланк. Унифицированная форма утверждена Приказом ФНС России от 13.06.2013 № ММВ, КНД 116101.

Бланк

В запросе указывается аналогичная информация: наименование и регистрационные коды налогоплательщика, его адрес. Данные сведения вносятся в унифицированную форму автоматически.

Акт, полученный в электронном виде, нельзя вернуть в ФНС со ссылками на разногласия. Если компания не согласна с данными, указанными в контрольном документе, придется обращаться в инспекцию повторно.

Проводим выверку

Итак, мы определили, как получить акт сверки с налоговой. Документ имеет унифицированную форму КНД 1160070. Бланк утвержден Приказом ФНС России от 16.12.2021 № ММВ Структура формы — это титульник и два раздела.

В титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. Разделы № 1 и № 2 заполняются отдельно по каждому виду налога, сбора или взноса.

Сверьте информацию с данными бухгалтерского и налогового учетов. После проведенной выверки налогоплательщик должен сообщить о результатах в ФНС. Если нет разногласий, то в акте делается отметка «Согласовано, без разногласий», и один экземпляр возвращается в инспекцию.

Если есть разногласия

Если разногласия есть, то действовать нужно так:

- В графе 4 первого раздела, напротив сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте данный экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить свои ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («согласовано, без разногласий»).

КНД 1160070

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где удобно. Будьте всегда в курсе главного!

Подписаться

Подписывайтесь на наш канал в Яндекс Дзен

https://www.youtube.com/watch?v=lXUijsxZk5E

Узнавайте важные новости вовремя!

Подписаться

e-mail рассылка

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Как организации провести сверку расчетов с налоговой инспекцией — НалогОбзор.Инфо

Порядок проведения сверки расчетов по налогам, сборам, пеням и штрафам установлен пунктом 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

Сверка проводится с налоговой инспекцией, в которой организация состоит на учете.

Обязательное проведение сверки

В обязательном порядке сверка проводится в следующих случаях:

- при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации);

- по инициативе организации;

Сверка также может быть проведена при зачете или возврате излишне уплаченных (взысканных) налогов (сборов, взносов), пеней и штрафов (абз. 2 п. 3 ст. 78 НК РФ). Подробнее об этом см. Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы).

Порядок проведения сверки в каждом случае, приведенном в пункте 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444, имеет свои особенности.

Ситуация: обязана ли организация при составлении отчетности проводить сверку расчетов с налоговой инспекцией?

Нет, не обязана.

Пунктом 3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444, установлен порядок проведения сверки. В нем приведены случаи, когда сверка проводится обязательно. Сверка при составлении отчетности в нем не указана.

Если есть необходимость сверить налоговые платежи за отчетный (налоговый) период, обратитесь в налоговую инспекцию с заявлением. В этом случае налоговая инспекция обязана провести сверку (подп. 11 п. 1 ст. 32 НК РФ).

Общий порядок оформления сверки

Результаты сверки инспекторы оформляют актом, который может быть передан организации одним из следующих способов:

- направлен по почте заказным письмом;

- передан в электронном виде по телекоммуникационным каналам связи.

Об этом сказано в подпункте 11 пункта 1 статьи 32 Налогового кодекса РФ.

Порядок направления акта по телекоммуникационным каналам связи утвержден приказом ФНС России от 29 декабря 2010 г. № ММВ-7-8/781. Акт считается принятым, когда в налоговую инспекцию от организации поступит извещение о получении электронного документа. Это следует из положений пункта 10 Порядка, утвержденного приказом ФНС России от 29 декабря 2010 г. № ММВ-7-8/781.

Форма акта утверждена приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494. Акт сверки состоит из титульного листа и двух разделов. Первый раздел предназначен для краткой сверки, а второй раздел – для более подробной.

По данным лицевого счета организации представитель налоговой инспекции заполняет первый раздел акта сверки (п. 3.1.1 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г.

№ САЭ-3-01/444, приказ ФНС России от 20 августа 2007 г. № ММ-3-25/494).

В нем будут отражены только сальдо расчетов по налогам, пеням, штрафам и процентам за пользование бюджетными средствами на конец сверяемого периода.

Если расхождений с данными организации нет, срок проведения сверки и оформления акта не должен превышать 10 рабочих дней. В этот срок не включаются дни на доставку акта по почте. Представители организации и инспекции подписывают акт сверки. Такие правила установлены в пункте 3.1.2 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

Если показатели расходятся, срок сверки не должен превышать 15 рабочих дней (п. 3.1.2 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

В этом случае инспектор заполняет второй раздел акта сверки (приказ ФНС России от 20 августа 2007 г. № ММ-3-25/494). После уточнения данных заполняется первый раздел акта сверки с учетом изменений на текущую дату. Такие правила установлены в пунктах 3.1.4 и 3.1.

6 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

Первый экземпляр акта сверки (первый раздел) вручается организации, второй с подписью представителя организации остается в налоговой инспекции. Акт сверки (первый раздел) может быть отправлен по почте.

В этом случае к нему прилагается уведомление, из которого следует, что организация должна отправить подписанный акт в инспекцию. Такие правила изложены в пунктах 3.1.3, 3.1.7, 3.1.

8 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

Ситуация: можно ли не подписывать акт сверки, если организация не согласна с данными налоговой инспекции?

Да, можно.

https://www.youtube.com/watch?v=t1rIyEBzW7k

Если организация не согласна с данными налоговой инспекции, она может не подписывать акт сверки.

Обязанность организации подписывать этот документ в Налоговом кодексе РФ не закреплена, и никакой ответственности за это не предусмотрено.

Поэтому, если организация приняла такое решение, это не должно привести в дальнейшем к ущемлению ее прав. В частности, не может препятствовать регистрации в другой налоговой инспекции по новому местонахождению организации.

Такое решение принял суд в постановлении Президиума ВАС РФ от 6 сентября 2005 г. № 4083/05.

Переход в другую инспекцию и ликвидация

Если сверка проводится по причине перехода в другую инспекцию, о дате проведения сверки организация узнает из уведомления, которое направляет ей налоговая инспекция. Для проведения сверки представитель организации должен явиться в инспекцию лично. Эти правила установлены пунктом 3.3.2 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

При сверке представитель налоговой инспекции составляет акт сверки (первый раздел) в трех экземплярах. Если расхождений в расчетах нет, то представители организации и инспекции подписывают акт сверки. Первый экземпляр вручается организации.

Второй направляется в налоговую инспекцию по новому месту учета организации. Третий остается в архиве прежней налоговой инспекции. Такой порядок изложен в пункте 3.3.4 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г.

№ САЭ-3-01/444.

При выявлении расхождений и после исправления ошибок в инспекции составляется акт сверки (первый раздел) в трех экземплярах с учетом изменений на текущую дату (п. 3.3.6 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

Если представитель организации не явился в срок, указанный в уведомлении, то представитель инспекции подписывает акт в одностороннем порядке (п. 3.3.2 и 3.3.7 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г.

№ САЭ-3-01/444). Этот акт сверки по почте направляется организации, а также в налоговую инспекцию по новому месту учета организации (п. 3.3.7 и 3.3.8 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г.

№ САЭ-3-01/444).

В аналогичном порядке проводится сверка и при ликвидации (реорганизации) организации.

Инициатива организации

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп. 11 п. 1 ст. 32 НК РФ).

Заявление о проведении сверки можно принести в инспекцию лично или прислать по почте. В первом случае на втором экземпляре заявления инспектор проставит отметку о принятии. Об этом сказано в пункте 3.4.1 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

В течение пяти рабочих дней со дня получения заявления должен быть составлен акт сверки (первый раздел). На нем расписываются представители организации и налоговой инспекции.

Если обнаружена ошибка, возникшая по вине организации, об этом инспекторы сообщают в уведомлении. Такие правила установлены пунктами 3.4.3–3.4.

6 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

На следующий рабочий день после составления акта совместной сверки инспекция обязана направить его организации по почте заказным письмом или в электронном виде по телекоммуникационным каналам связи (подп. 11 п. 1 ст. 32, п. 6 ст. 6.1 НК РФ).

Ситуация: как поступить, если налоговая инспекция отказывает в проведении сверки расчетов по налогам?

Налоговая инспекция обязана по заявлению организации провести сверку расчетов по налогам, сборам, пеням и штрафам (подп. 11 п. 1 ст. 32 НК РФ). Если права организации не соблюдаются, подайте жалобу в региональное налоговое управление.

Сделать это можно в течение одного года со дня, когда организация узнала об отказе в проведении сверки (п. 1 ст. 139 НК РФ). В таком же порядке можно обжаловать отказ налоговой инспекции в предоставлении информации о расчете пеней, начисленных организации.

Аналогичная точка зрения отражена в письме Минфина России от 1 октября 2008 г. № 03-01-03/5-113.

Сверка с крупнейшими налогоплательщиками проводится ежеквартально (п. 3.2.1 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

О дате проведения сверки организация узнает из уведомления, которое направляет ей налоговая инспекция. Для проведения сверки представитель организации должен явиться в инспекцию лично. Эти правила установлены пунктом 3.2.

1 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

Если представитель организации не явился в налоговую инспекцию, то акт сверки (первый раздел) в двух экземплярах отправляется организации по почте с уведомлением. В нем сообщается о необходимости возврата подписанного акта сверки в налоговую инспекцию. Такие правила изложены в пункте 3.2.3 регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444.

Сверка с налоговой инспекцией через Интернет в 2021 году

Когда плательщик имеет переплату по обязательным платежам в бюджет (или наоборот), законодательство предоставляет возможность вернуть денежные средства. Для этого необходимо провести сверку с налоговой. В 2021 году данную процедуру удобно выполнить через Интернет. Последовательность действий расскажет наша консультация.

Особенности проведения

В первую очередь, необходимо написать или отправить в налоговую инспекцию заявление на сверку расчетов. Форма заполнения – стандартная. За образец можно взять практически любой аналогичный документ.

Заявление должно содержать:

- название, ИНН, адрес и телефон компании;

- платежи и периоды, по которым нужна сверка;

- порядок получения акта сверки (для бумажного заявления – лично или по почте);

- дату составления;

- кто в организации отвечает за сверку (Ф.И.О.).

Заявление можно передать стандартными способами: принести лично в канцелярию ИФНС или отправить по почте. Но более современный, удобный и простой вариант сделать сверку по налогам с налоговой инспекцией – воспользоваться услугами электронных ресурсов.

Программа для проведения сверки по налогам через Интернет

Налоговые инспекции предоставляют плательщикам возможность выполнять многие операции в виртуальном режиме. Так, проведение совместной сверки происходит в определенном порядке, который установлен ФНС (в частности, приказ № ММВ-7-8/781). Рассматриваемая услуга доступна юридическим лицам и предпринимателям.

https://www.youtube.com/watch?v=_VFNV5wPIKs

Для проведения сверки в электронном виде необходимо скачать специальную программу – «Налогоплательщик ЮЛ»:

Этот софт предназначен для автоматизации процессов подготовки отчетности, расчета страховых взносов, подготовки некоторых деклараций и т. д. Он успешно работает в операционных системах Windows, Linux и др.

Пользователь может скачать продукт на официальном сайте Налоговой службы России www.nalog.ru. Для этого необходимо перейти в раздел «Программные средства», который можно найти в нижней левой части главной страницы сайта ФНС. Вот точная ссылка (для г. Москвы).

Далее в открывшемся окошке выберите сервис «Налогоплательщик ЮЛ». Здесь во вкладке «Показать подробности» можно ознакомиться с функциональными возможностями этой программы и системными требованиями. В конце страницы размещены:

- инсталляционные файлы;

- часто задаваемые вопросы;

- инструкции по установке.

Скачать программу, позволяющую провести сверку удаленно, также можно на официальном сайте её разработчика – rvcgnivc.ru (филиал Научного Инновационного Внедренческого Центра ФНС).

Главное достоинство рассматриваемого сервиса – это возможность взаимодействовать с налоговыми органами из любого региона, не выходя из дома/офиса. Он совместим с современными программными продуктами и имеет интуитивно понятный интерфейс. Пользователь сможет быстро и легко сформировать необходимый запрос на сверку.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Запуск программы для проведения сверки по налогам

После установки необходимо запустить программу, используя соответствующий ярлычок на рабочем столе или перейти по вкладке «Пуск – Все программы». Недавно установленные будут выделены подсветкой либо размещены в начале списка (многое зависит от версии операционной системы; например, в Windows 7 новые компоненты выделены светло-коричневым цветом).

Перед тем как пройти сверку с ФНС, необходимо выполнить настройку реквизитов. Порядок действий такой:

1. Добавить налогоплательщика. В появившемся окошке выбрать соответствующий статус и нажать «ОК».

2. Ввести сведения об организации в открывшемся окошке: наименование (полное и краткое), ОГРН, адрес из учредительных документов. Понадобится также указать данные об ИФНС, главном бухгалтере, руководителе и т. д.

Для сохранения заполненной информацией следует нажать кнопку «Применить». После оформления остальных полей – «ОК».

Формирование запроса

Теперь непосредственно о том, как сделать сверку с налоговой через Интернет. Для выполнения этой операции пользователь должен сделать заявку на предоставление информационной услуги. В разделе «Документы» на панели инструментов нужно выбрать сначала раздел «Иные документы для налоговых органов», затем – «Запрос на получение информационной услуги».

В открывшемся окошке необходимо кликнуть пиктограмму «Создать»:

После выполнения данного действия появится список возможных информационных услуг. Из них нужно выбрать «Предоставление акта сверки расчетов по налогам» (№ 4).

А вот краткая информация о других вариантах информационных услуг:

| № 1 | Делают запрос о состоянии расчетов по налоговым платежам. Его используют для уточнения информации об открытых налоговых обязательствах. |

| № 2 | Выбирают в случаях, когда необходимо получить выписку об отсутствии долгов перед казной. Из обязательных реквизитов – ОКАТО и КБК. |

| № 3 | Нужен тогда, когда бухгалтер желает получить информацию о представленных отчетах на определенную дату |

| № 5 | Справка об исполнении может потребоваться для документального подтверждения сделанных платежей |

При выборе запроса на услугу «Предоставление Акта сверки по налогам» появится поле, показанное на рисунке ниже. В нем нужно указать дату формирования заявки и запрашиваемый период.

В нашем случае сверка с ФНС в 2021 году проводится по состоянию на дату – 26 января:

Пользователь может указать тип файла, в котором он желает получить ответ из налоговой инспекции. По умолчанию стоит формат RTF – текстовый документ, открываемый в редакторе Word, или PDF.

Когда необходимо получить информацию для машинного чтения, установите XML. Если планируете работать с данными сверки в программе Excel, следует выбрать формат XLS. Выбрав подходящий вариант, кликните «ОК».

Для сохранения файла с запросом необходимо нажать на панели инструментов вкладку «выгрузить».

Откроется окно со служебной информацией, в котором прописаны реквизиты заинтересованных сторон. Пользователь может проверить её и указать путь сохранения документа с запросом.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

После подтверждения совершенных действий, появится поле «Реестр выгруженных документов». Если в нем есть ранее созданный запрос, значит он готов к отправке в налоговую.

Отправка запроса

Есть важный нюанс, как провести сверку с налоговой инспекцией. Дело в том, что программа «Налогоплательщик ЮЛ» позволяет правильно составить запрос на сверку с налоговиками, но не отправить его. Сделать это можно:

- по телекоммуникационным сетям при помощи специальных бухгалтерских программ;

- через личный кабинет компании на сайте ФНС России.

Обычно механизм, как пройти онлайн сверку с ФНС, затем подразумевает выполнение следующих действий:

- Авторизоваться на сайте/в программе (ввод логина и пароля).

- Выбор функции «Загрузить».

- Выбор сохраненного ранее файла с запросом на сверку.

- После загрузки документа в систему нажать «Отправить в ФНС».

- Подтвердить совершаемую операцию (усиленная квалифицированная подпись).

После выполнения этих действий запрос будет отправлен в контролирующий орган.

Ответ должен прийти не позднее 5 рабочих дней с момента отправки. Для просмотра результата надо кликнуть по листу с отправленным запросом (статус «Принят»).

Также см. «Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2021 года».

Проведение сверки по страховым взносам в 2021 году

Страхователям рекомендуем регулярно проводить сверку расчетов по страховым взносам во внебюджетные фонды, чтобы своевременно выявлять несовпадения и проводить предварительную инвентаризацию расчётов (важно при составлении бухгалтерской отчетности). Кроме того, проведение этого мероприятия может быть актуально по причине смены руководства либо бухгалтера.

Поскольку администрированием страховых взносов в 2021 году занимается ФНС, делать сверку с налоговиками можно только по взносам, перечисленным в 2021 году.

Если необходимо проверить расчеты по взносам на травматизм, то направить запрос нужно, как и прежде, в адрес Фонда социального страхования.

Также см. «Страховые взносы с 2021 года: памятка от ФНС».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.