- 1 Бухучет

- 2 ОСНО: налог на прибыль

- 3 ОСНО: НДС

- 4 УСН

- 5 ЕНВД

- 6 ОСНО и ЕНВД

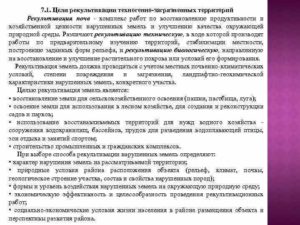

Как правило, строительная деятельность сопровождается нарушением почвенного покрова.

В целях охраны земель организации-землепользователи, в том числе и застройщики, осуществляющие капитальное строительство, обязаны проводить мероприятия по рекультивации нарушенных земель (подп. 6 п. 1 ст. 13 Земельного кодекса РФ).

Ввод объектов в эксплуатацию без завершения предусмотренных проектами работ по рекультивации земель запрещается (п. 2 ст. 38 Закона от 10 января 2002 г. № 7-ФЗ).

Перечень работ, включаемых в состав мер по рекультивации земель, установлен пунктом 7 Положений, утвержденных приказом от 22 декабря 1995 г. Минприроды России № 525, Госкомзема России № 67.

- Бухучет

- ОСНО: налог на прибыль

- ОСНО: НДС

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Резерв на рекультивацию земель. Формирование, учет

- Что такое рекультивация

- Государственные землеохранные нормы

- Расходы на рекультивацию

- Обоснования для создания резерва

- Бухучет расходов на рекультивацию

- Налоговый учет рекультивационных затрат

- Расходы на рекультивацию земель

- Какие природоохранные нормы соблюдать

- Как учесть расходы на рекультивацию земель

- Бухгалтерский учет

- Расходы на рекультивацию земель: налоговый учет

- Формирование резерва по расходам на рекультивацию стр. 74 — стр. 74

- 4.14.7.1. Создание резерва по расходам на рекультивацию при разработке месторождения

- 4.14.7.2. Создание резерва по расходам на рекультивацию эксплуатируемых объектов захоронения либо особо длительного хранения отходов (полигоны, шламохранилища, хвостохранилища, иловые карты, золо — шлакоотвалы и т.п.)

Бухучет

Порядок отражения в бухучете расходов на рекультивацию земель зависит от того, когда они понесены: до ввода в эксплуатацию построенного объекта или после.

Расходы на рекультивацию закладываются в смету и проект на строительство (п. 4.78 Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1, п.

25 Положения, утвержденного постановлением Правительства РФ от 16 февраля 2008 г. № 87).

Поэтому если они произведены до ввода в эксплуатацию построенного объекта, то включите их в стоимость объекта строительства (первоначальную стоимость основного средства) (п. 8 ПБУ 6/01):

Дебет 08-3 Кредит 60 (10, 23, 25, 26, 44…)

– отнесены на увеличение капитальных вложений в строящийся объект расходы на рекультивацию земель.

Из-за климатических условий расходы на рекультивацию земель иногда приходится откладывать на весенне-летний период. Возможность переноса сроков выполнения работ по рекультивации земель предусмотрена пунктом 1.8 СНиП 3.01.04-87, утвержденных постановлением Государственного строительного комитета СССР по делам строительства от 21 апреля 1987 г. № 84.

В соответствии с приложением 6 к этому документу озеленение застраиваемых территорий выполняется в ближайший благоприятный агротехнический период, следующий за моментом ввода объекта в эксплуатацию.

Кроме того, на территориях различных областей разрабатываются местные территориальные строительные нормы, которые предусматривают перенос работ по рекультивации земель на весенне-летний период.

Ситуация: как в бухучете отразить расходы на рекультивацию земель, если из-за климатических условий необходимые работы были выполнены после ввода объекта строительства в эксплуатацию? На территории области действуют ТСН (территориальные строительные нормы), согласно которым на объектах, принимаемых в эксплуатацию в зимнее время (с 1 ноября по 1 апреля), допускается переносить сроки выполнения работ сезонного характера на весенне-летний период.

Действующим законодательством запрещен ввод объектов в эксплуатацию без завершения работ по рекультивации земель (п. 2 ст. 38 Закона от 10 января 2002 г. № 7-ФЗ). Однако из-за климатических условий рекультивацию земель допускается проводить в весенне-летний период.

Если работы по рекультивации земель планируется завершить после ввода объекта в эксплуатацию, то сумму предстоящих расходов следует рассматривать как оценочное обязательство. Правомерность такого вывода обусловлена следующим.

Оценочные обязательства признаются в бухучете при одновременном выполнении следующих условий:

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой она не может избежать;

- вероятно уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства;

- величина оценочного обязательства может быть обоснованно оценена.

Такой порядок предусмотрен пунктом 5 ПБУ 8/2010.

Обязанность организации по рекультивации земель закреплена в законе, поэтому избежать ее исполнения организация не может. Исполнение данной обязанности безусловно приведет к уменьшению экономических выгод организации.

Затраты на рекультивацию оценены и отражены организацией в сметной и проектной документации.

Таким образом, все условия для признания оценочного обязательства по возмещению вреда, причиненного строительством окружающей среде, выполняются.

https://www.youtube.com/watch?v=YgXUnYclJXw

Оценочные обязательства отражаются на счете учета резервов предстоящих расходов. При признании оценочного обязательства в зависимости от его характера величина оценочного обязательства может относиться на расходы по обычным видам деятельности, на прочие расходы либо включается в стоимость актива. Такой порядок предусмотрен пунктом 8 ПБУ 8/2010.

В бухучете создание и использование резерва предстоящих расходов на рекультивацию отражайте проводками:

Дебет 08-3 Кредит 96 субсчет «Резерв предстоящих расходов на рекультивацию земель»

– создан резерв предстоящих расходов на рекультивацию земель.

После осуществления фактических работ:

Дебет 20 Кредит 60 (10, 02, 70, 69)

– отражены фактические затраты на проведение работ по рекультивации земель;

Дебет 96 субсчет «Резерв предстоящих расходов на рекультивацию земель» Кредит 20

– списаны за счет резерва затраты на рекультивацию земель.

При расчете налогов порядок учета расходов на рекультивацию земель зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

Порядок отражения расходов на рекультивацию при расчете налога на прибыль зависит от того, для каких целей велось строительство:

- собственные нужды застройщика;

- передача стороннему инвестору.

При строительстве для собственных нужд расходы на рекультивацию учитывайте в следующем порядке.

Если затраты на рекультивацию произведены до ввода объекта в эксплуатацию, то они увеличивают первоначальную стоимость строящегося объекта (п. 1 ст. 257 НК РФ).

Если затраты на рекультивацию произведены после ввода объекта в эксплуатацию, то признайте их в расходах в том отчетном периоде, в котором будет подписан акт приемки-передачи выполненных рекультивационных работ (п. 1, 2 ст. 272 НК РФ).

Пример отражения в бухучете и при налогообложении расходов на рекультивацию земель, которые произведены после ввода в эксплуатацию основного объекта строительства

ОАО «Производственная фирма «Мастер»» (застройщик) финансирует строительство офисного центра, предназначенного для собственных нужд (административное здание). Затраты на строительство офисного центра составили 59 000 000 руб. (в т. ч. НДС – 9 000 000 руб.

), включая расходы на рекультивацию земель в размере 1 062 000 руб. (в т. ч. НДС – 162 000 руб.). «Мастер» привлекает для выполнения своих функций застройщика технического заказчика. Денежные средства были перечислены техническому заказчику в октябре 2014 года.

В январе 2021 года строительство офисного центра было завершено. В этом же месяце технический заказчик передал построенный объект «Мастеру» по акту. Так как рекультивация земель в зимний период невозможна, такие работы были перенесены на май–июнь 2021 года (такой порядок предусмотрен территориальными строительными нормами).

В феврале 2021 года «Мастер» зарегистрировал право собственности на офисный центр и ввел его в эксплуатацию. В июне 2021 года были завершены работы по рекультивации и переданы техническим заказчиком «Мастеру» по акту.

В бухгалтерском и налоговом учете затраты на рекультивацию земель включены в первоначальную стоимость офисного центра. Для отражения операций с заказчиком-застройщиком бухгалтер «Мастера» использует открытый к счету 60 субсчет «Расчеты с заказчиком».

В бухучете «Мастера» операции по строительству офисного центра отражены следующими проводками.

В октябре 2014 года:

Дебет 60 субсчет «Расчеты с заказчиком» Кредит 51

– 59 000 000 руб. – перечислены денежные средства техническому заказчику на строительство офисного центра.

В январе 2021 года:

Дебет 08-3 Кредит 60 субсчет «Расчеты с заказчиком»

– 50 000 000 руб. – принят от технического заказчика офисный центр;

Дебет 19 Кредит 60 субсчет «Расчеты с заказчиком»

– 8 838 000 руб. – отражен НДС, предъявленный техническим заказчиком;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 8 838 000 руб. – принят к вычету НДС по построенному зданию.

https://www.youtube.com/watch?v=j2Kum9iIStY

В феврале 2021 года:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 15 000 руб. – перечислена госпошлина за регистрацию права собственности на построенный офисный центр;

Дебет 08-3 Кредит 68 субсчет «Государственная пошлина»

– 15 000 руб. – увеличена первоначальная стоимость офисного центра на сумму госпошлины за регистрацию права собственности;

Дебет 01 Кредит 08-3

– 50 015 000 руб. (50 000 000 руб. + 15 000 руб.) – введен в эксплуатацию офисный центр.

В июне 2021 года:

Дебет 91-2 Кредит 60

– 900 000 руб. – списаны на расходы затраты по рекультивации земель;

Дебет 19 Кредит 60 субсчет «Расчеты с заказчиком»

– 162 000 руб. – отражен НДС, предъявленный техническим заказчиком по расходам на рекультивацию земель;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 162 000 руб. – принят к вычету НДС, предъявленный техническим заказчиком по рекультивации земель.

Если построенный объект застройщик (инвестор) принимает к учету в качестве товара, расходы на рекультивацию земель отражаются в стоимости данного товара.

При дальнейшей реализации объекта строительства затраты на приобретение этого объекта, в том числе и на рекультивацию, включите в состав расходов в соответствии с подпунктом 3 пункта 1 статьи 268 Налогового кодекса РФ. Подробнее об этом см.

Как учесть при расчете налога на прибыль доходы и расходы от реализации покупных товаров.

При осуществлении строительства подрядным способом для стороннего инвестора застройщик все произведенные расходы, в том числе и по рекультивации земель, осуществляет за счет целевого финансирования, полученного от инвестора.

Если рекультивация из-за климатических условий будет произведена позднее передачи объекта инвестору, отразите этот факт в акте приемки-передачи объекта. В связи с тем, что средства, направленные на рекультивацию, носят целевой характер, они не учитываются ни в доходах, ни в расходах (подп. 14 п. 1 ст. 251 НК РФ).

Однако подтвердить целевое использование этих средств застройщику можно будет только после выполнения работ по рекультивации земель.

ОСНО: НДС

Расходы на рекультивацию земель непосредственно связаны с объектом основного строительства.

Поэтому, если этот объект предназначен для использования в операциях, облагаемых НДС, «входной» налог, предъявленный подрядной организацией, выполнившей работы по рекультивации, инвестор имеет право принять к вычету (подп. 1 п. 2 ст.

171 НК РФ). Для этого застройщик должен выписать инвестору сводный счет-фактуру (письмо Минфина России от 18 октября 2011 г. №03-07-10/15).

УСН

В рамках исполнения договора застройщик получает от инвестора средства целевого финансирования, в том числе на расходы на рекультивацию земель (п. 3 ст. 4 Закона от 25 февраля 1999 г. № 39-ФЗ). Такие расходы налоговую базу по единому налогу не уменьшают.

Если инвестор платит единый налог с доходов, то дополнительные расходы, связанные с сооружением объекта строительства, не уменьшают его налоговую базу. Это связано с тем, что при таком объекте налогообложения инвестор вообще не учитывает никакие расходы для целей исчисления налоговой базы (п. 1 ст. 346.18 НК РФ).

Если инвестор платит единый налог с разницы между доходами и расходами, то порядок учета расходов на рекультивацию земель зависит от того, когда будут осуществлены эти расходы – до ввода в эксплуатацию объекта основных средств или после.

Расходы на рекультивацию, осуществленные до ввода объекта в эксплуатацию, включаются в первоначальную стоимость основного средства (абз. 9 п. 3 ст. 346.16 НК РФ).

Такие расходы инвестор может признать при расчете единого налога как затраты на приобретение (сооружение, изготовление, достройку) основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Подробнее об этом см.

Как учесть расходы на основные средства (НМА), полученные в период применения упрощенки.

https://www.youtube.com/watch?v=wrfvCVTINuE

Если затраты на рекультивацию земель произведены после ввода построенного объекта в эксплуатацию, возможность включения этих затрат в состав расходов при расчете единого налога зависит от того, входят ли они в перечень, предусмотренный пунктом 1 статьи 346.16 Налогового кодекса РФ. Расходов по благоустройству территории в этом перечне нет (п. 1 ст. 346.16 НК РФ).

Затраты на строительство объекта, предназначенного для перепродажи, в том числе расходы на рекультивацию, при расчете единого налога учитываются как расходы на приобретение товаров (подп. 23 п. 1 ст. 346.16 НК РФ). Подробнее об этом см. Как отразить в налоговом учете приобретение товаров.

ЕНВД

Если инвестор платит ЕНВД, то расходы на рекультивацию земель не окажут влияния на расчет этого налога. Плательщики ЕНВД рассчитывают этот налог исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

ОСНО и ЕНВД

Если инвестор применяет общую систему налогообложения и платит ЕНВД, то порядок учета расходов на рекультивацию земель зависит от того, в каком виде деятельности планируется использование построенного объекта.

При этом указанные расходы формируют первоначальную стоимость объекта.

Соответственно амортизация, начисленная с этой первоначальной стоимости, подлежит распределению между двумя видами деятельности в общеустановленном порядке.

В аналогичном порядке распределите сумму «входного» НДС по расходам на рекультивацию земель. Это необходимо для определения суммы налога, которую организация может правомерно предъявить к вычету.

Такой порядок предусмотрен в пункте 4 статьи 170 Налогового кодекса РФ. Подробнее о распределении «входного» НДС см.

Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Резерв на рекультивацию земель. Формирование, учет

Земля – главный ресурс и богатство любого государства. Он нуждается в охране и заботе. Но в результате определенной деятельности предприятий ее целостность приходится нарушать. Обязанность субъекта при этом – принять меры по восстановлению (рекультивации) поврежденного слоя. Средства на это нужно изыскивать, планировать и учитывать в специальном резервном фонде.

Разберемся, какие предприятия обязаны участвовать в рекультивации, как учитывать расходы на этот процесс и проводить их по бухгалтерскому и налоговому учету.

Что такое рекультивация

Любое предприятие – это в той или иной степени вторжение в окружающую среду. Некоторые производства сильнее других воздействуют на плодородный слой почвы, поэтому на них возложена обязанность по проявлению дополнительной заботы.

Если культивация – это вмешательство человека в естественные процессы почвообразования и использование их в своих целях, то рекультивацией мы можем назвать искусственные меры по возобновлению плодородия почвенного слоя.

Это осуществляется тремя основными путями:

- профилактические меры по предотвращению негативных последствий производства для окружающей среды, в частности, для земли (почвы);

- устранение последствий повреждения и загрязнения почв;

- принятие мер по сбережению и обогащению земельного ресурса.

СПРАВКА! Рекультивацию проводят там, где земля настолько изменена под воздействием производственных факторов, что уже непригодна к плодородию. Если земли лишь частично истощены, вместо рекультивации проводят коренное улучшение.

Государственные землеохранные нормы

Земельный кодекс называет данный ресурс ключевым компонентом окружающей нас среды, который нуждается в сохранении (п. 1 ст. 13). Это положение имеет отношение не только к организациям и предпринимателям, но и к бюджетным организациям, а также частным лицам – ведь все мы являемся гражданами государства, живущего на этой земле.

https://www.youtube.com/watch?v=FAMfR96WPRM

Но на организациях лежит большая ответственность. Некоторые из видов деятельности прямо регламентированы на природоохранные меры:

- землевладельцы, пользователи или арендаторы обязаны беспокоиться о своевременном вовлечении земель в сельскохозяйственный оборот – гласит ст. 101 Земельного кодекса РФ;

- строительство – Федеральный Закон № 7 в п. 3 ст. 37 требует природоохранных и восстановительных мер при возведении и реконструкции объектов недвижимости;

- добывающие отрасли – используя недра, они неминуемо влияют на плодородие земли, поэтому должны его регулярно восстанавливать за свой счет – Закон РФ от 21 февраля 1992 г. № 2395-1 «О недрах»;

- мелиоративные организации;

- производство геологоразведочных работ;

- складирование и захоронение отходов;

- любые организации, своей деятельностью загрязняющие или нарушающие целостность почвенного слоя на отдельных земельных участках.

Порядок проведения рекультивации регламентирован постановлением Правительства РФ от 23 февраля 1994 г. № 140 «О рекультивации земель, снятии, сохранении и рациональном использовании плодородного слоя почвы».

К СВЕДЕНИЮ! В прошлом году Президент заявил о необходимости создания Федерального закона о рекультивации земель, который объединит все спорные моменты, на сегодня регулируемые только отраслевыми нормативными актами.

Расходы на рекультивацию

Согласно установленному государством регламенту, рекультивация проходит в 2 фазы:

- технологическую – выравнивание рельефа: засыпание котлованов, ям, рытвин, оврагов и т.п. с уборкой небиологического мусора;

- биологическую – возобновление плодородного почвенного слоя (как правило, нанесение извне).

Как видим, это масштабные мероприятия, требующие от организации значительных расходов. Где брать эти средства и как проводить их по бухгалтерскому или налоговому учету?

Налоговый кодекс не предусмотрел в своем составе норм по учету рекультивационных затрат.

Бухгалтерский учет этих расходов в обязательном порядке входит в проектную документацию компании, использующей землю (почву и/или недра) как часть мер по охране окружающей среды.

Обоснования для создания резерва

ПБУ 8/01 диктует условия, при котором средства могут накапливаться и использоваться путем резервирования. Исполняться они должны строго одновременно:

- повод, для которого предназначены резервные средства, условен, то есть вероятность того, что эти траты не являются прибыльным вложением, достаточно высока;

- целесообразность и обоснованность трат на данный условный повод можно довольно точно оценить и подкрепить документально.

Рекультивация соответствует этим требованиям: во-первых, затраты на нее не рассчитаны на прибыль, а производятся по государственному обязательству, во-вторых, на них можно составить смету и по факту использования подкрепить конкретными платежными документами и бухгалтерскими проводками. Поэтому создание финансового резерва с целью рекультивации земель полностью оправдано. Важные нюансы:

- обычно резерв создается еще на стадии проектирования деятельности;

- если организация ранее не имела надобности в создании такого резерва, а затем запланировала рекультивацию, она может его создать с текущего момента, ошибок в предыдущем учете при этом не возникает;

- если были затрачены средства на рекультивацию в отчетном периоде, а резерва до этого не создавалось, отчетность не искажается, средства проводятся как расходы по обычным видам деятельности;

- если несоздание резерва признается ошибочным, то исправлять бухгалтерскую ошибку нужно обычным порядком: согласно ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

ОБРАТИТЕ ВНИМАНИЕ! В международных стандартах финансовой отчетности (МСФО) этот вид расходов считается затратами на выведение из эксплуатации основных фондов, наносящих вред земле, например, нефтяных вышек, шахт и т.п. Средства на рекультивацию изначально закладываются в стоимость амортизации этих активов.

Бухучет расходов на рекультивацию

Затраты на восстановление плодородия почвы в бухгалтерском учете предварительно следует отражать на счете 97 «Расходы будущих периодов», а по мере использования списывать на текущие расходы (по счетам 20 «Основное производство», 26 «Общехозяйственные расходы») в период, установленный самой организацией. Способ списания следует закрепить в учетной политике.

Налоговый учет рекультивационных затрат

Налоговый кодекс РФ предписывает различать время на рекультивацию земель в зависимости от способа использования, который привел к их нарушению:

- Освоение природных ресурсов.

Расходы на рекультивацию земель

Одна из обязанностей застройщика – снимать и сохранять верхний плодородный слой почвы при строительстве объекта. Расскажем, как учитывать расходы на рекультивацию земли. Ответим на сложные вопросы.

Какие природоохранные нормы соблюдать

Земельный кодекс обязывает сохранять земли как важнейший компонент окружающей среды и природного ресурса (п. 1 ст. 13). Это касается всех – и госструктур, и частных компаний, и граждан.

Закон № 7-ФЗ прямо устанавливает, что при строительстве и реконструкции зданий, строений, сооружений необходимо принимать меры по охране природы и восстановлению окружающей среды, рекультивации земель, благоустройству территорий (п. 3 ст. 37).

Рекультивация – это меры, чтобы предотвратить порчу земель, восстановить их плодородие. Для этого нужно, в частности: устранить последствия загрязнения почв, восстановить плодородный слой, посадить защитные леса.

https://www.youtube.com/watch?v=5JUEBnxUXBQ

То есть все землепользователи, в том числе и строительные компании, обязаны применять эти меры. А они требуют затрат. Как их учитывать?

Как учесть расходы на рекультивацию земель

Сложность в том, что в Налоговом кодексе нет нормы об учете затрат на рекультивацию при строительстве, а между налоговым и бухучетом могут возникать различия.

Бухгалтерский учет

Мероприятия по рекультивации земель при строительстве входят в проектную документацию. Их предусматривает раздел 8 «Перечень мероприятий по охране окружающей среды» (п. 25 Положения о составе разделов проектной документации… утв. постановлением Правительства РФ от 16 февраля 2008 г. № 87).

Затраты на рекультивацию закладывают в смету – в главе 1 сводного сметного расчета «Подготовка территории строительства» (п. 4.78 МДС 81-35.2004).

Они войдут в стоимость объекта строительства, в том числе основного средства (п. 8 ПБУ 6/01):

ДЕБЕТ 08 КРЕДИТ 60

– отражены затраты на рекультивацию земель.

А если застройщик осуществил затраты после ввода объекта в эксплуатацию?

Закон запрещает вводить объект в эксплуатацию, пока застройщик не завершит работы по рекультивации земель, если такие работы предусматривает проектная документация (п. 2 ст. 38 Закона № 7-ФЗ). Однако рекультивацию допускается проводить в весенне-летний период. Так что время сдачи объекта и завершения природоохранных мер не всегда совпадает.

Если часть этих мер компания будет проводить после ввода объекта в эксплуатацию, то сумму предстоящих расходов следует рассматривать как оценочное обязательство. И отражать на счете 96 «Резервы предстоящих расходов». При этом затраты на формирование резерва также включают в стоимость объекта (п. 8 ПБУ 8/2010).

Пример 1

Застройщик сдал производственный объект – основное средство в январе 2021 года. Рекультивацию он сможет провести только в мае. Затраты на рекультивацию заложены в смете в сумме 118 000 руб. (в том числе НДС – 18 000 руб.). Поэтому застройщик создал резерв и включил запланированные затраты в стоимость объекта.

А в мае, когда подрядчик выполнил необходимые работы, списал их стоимость за счет резерва на дату, когда подписал акт выполненных работ. Бухгалтер отразил операции так.

В январе 2021 года:

ДЕБЕТ 08 КРЕДИТ 96 СУБСЧЕТ «РЕЗЕРВ ПРЕДСТОЯЩИХ РАСХОДОВ НА РЕКУЛЬТИВАЦИЮ ЗЕМЕЛЬ»

– 100 000 руб. (118 000 – 18 000) – создан резерв предстоящих расходов.

В мае 2021 года:

ДЕБЕТ 96 СУБСЧЕТ «РЕЗЕРВ ПРЕДСТОЯЩИХ РАСХОДОВ НА РЕКУЛЬТИВАЦИЮ ЗЕМЕЛЬ» КРЕДИТ 60

– 100 000 руб. – списаны затраты на рекультивацию земель;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 руб. – выделен НДС со стоимости работ по рекультивации;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 18 000 руб. – принят к вычету НДС;

ДЕБЕТ 60 КРЕДИТ 51

– 118 000 руб. – оплачены работы по рекультивации.

Расходы на рекультивацию земель: налоговый учет

В налоговом учете есть специальная норма для учета затрат на рекультивацию – в статье 261 НК РФ. Затраты учитывают равномерно в течение двух лет, но не более срока эксплуатации.

Но эта норма – для затрат, когда осваивают природные ресурсы, например добывают полезные ископаемые. И в связи с этим проводят рекультивацию нарушенных земель (письма Минфина от 28 марта 2007 г.

№ 03-03-06/1/177, от 13 ноября 2006 г. № 03-03-04/1/754).

В рассматриваемой ситуации эта норма не подходит.

Как и в бухучете, застройщик включает затраты на рекультивацию, предусмотренные сметой, в первоначальную стоимость объекта строительства – основного средства (п. 1 ст. 257 НК РФ). И затем списывает через амортизацию.

А если строит объект на продажу – включает затраты в стоимость объекта. И затем списывает стоимость строительства в размере фактических затрат в расходы для налога на прибыль при реализации объекта (подп. 2 п. 1 ст. 268 НК РФ).

Расходы на рекультивацию земель, которые возникают после того, как сдали объект, учитывают в составе материальных расходов единовременно (подп. 1 п. 7 ст. 254 НК РФ). Суды с этим согласны (постановления ФАС Западно-Сибирского округа от 11 декабря 2012 г. по делу №А26-1717/2012, от 28 июля 2011 г. по делу №А27-16988/2010 и др.).

Пример 2

Продолжим пример 1. Стоимость объекта без затрат на рекультивацию – 20 000 000 руб.

https://www.youtube.com/watch?v=jo9CAzeWPx0

Поскольку затраты на рекультивацию застройщик осуществляет после сдачи объекта, в учете возникнут временные разницы.

В бухучете сформирована первоначальная стоимость объекта с рекультивацией – 20 100 000 руб.

В налоговом учете – 20 000 000 руб.

Ежемесячная амортизация в бухучете – 55 678,67 руб. (20 100 000 руб. / 361 мес.).

В налоговом – 55 401, 66 руб. (20 000 000 руб. : 361 мес.).

Проводки будут такими.

В январе:

ДЕБЕТ 01 КРЕДИТ 08

– 20 100 000 руб. – включен объект в состав основных средств.

В феврале, марте, апреле:

ДЕБЕТ 20 КРЕДИТ 02

– 55 678,67 руб. – начислена амортизация;

ДЕБЕТ 09 КРЕДИТ 68

– 55,4 руб. ((55 678,67 руб. – 55 401, 66 руб.) × 20%) – отражен отложенный налоговый актив (ОНА).

В мае:

ДЕБЕТ 68 КРЕДИТ 09

– 166,2 руб. (55,4 руб. × 3 мес.) – частично погашен ОНА – за 3 месяца;

ДЕБЕТ 68 КРЕДИТ 77

– 19 833,8 руб. ((100 000 руб. × 20%) – 166,2 руб.) – отражено отложенное налоговое обязательство (ОНО).

С июня ОНА и ОНО будут ежемесячно взаимопогашаться:

ДЕБЕТ 68 КРЕДИТ 09

– 55,4 руб. – частично погашен ОНА;

ДЕБЕТ 77 КРЕДИТ 68

– 55,4 руб. – частично погашено ОНО.

Так что, начиная с июня, все последующие месяцы в течение всего срока эксплуатации объекта делают запись:

ДЕБЕТ 77 КРЕДИТ 09

– 55,4 руб. – взаимно погашены ОНА и ОНО.

А если застройщик строит объект подрядным способом для стороннего инвестора?

Расходы на рекультивацию земель в расходах для налога на прибыль он не учитывает, так как оплачивает их за счет целевых средств. Целевые средства не учитывают ни в доходах, ни в расходах (подп. 14 п. 1 ст. 251, п. 17 ст. 270 НК РФ).

Формирование резерва по расходам на рекультивацию стр. 74 — стр. 74

Резерв по расходам на рекультивацию земельных участков признается в отчетности, если у предприятия существуют обязательства по восстановлению земельных участков, предусмотренные проектами (планами) горнотехнической и биологической рекультивации выработанных карьеров и отработанных земельных участков, или обязательства, вытекающие из норм законодательства РФ о порядке землепользования.

В начале года Обществом определяется сумма расходов на рекультивацию земель .

Данная сумма определяется на основании планов мероприятий, связанных с рекультивацией земель, локальных смет и иных локальных документов, а при их отсутствии – на основании заключения специализированной организации (оценщика).

Сумма расходов на рекультивацию земель, учитываемая для расчета резерва на рекультивацию, не включает в себя фактически понесенные обществом расходы на рекультивацию, осуществленные в предыдущем отчетном году.

При расчете резерва учитываются, в частности, следующие расходы:

оплату услуг консультантов, сторонних инженеров-технологов и маркшейдеров;

стоимость материалов для восстановления земельного участка (прежде всего посадочного материала для биологической рекультивации саженцев хвойных пород и многолетних трав);

стоимость работ по рекультивации с указанием вида работ, наименований используемых машин, механизмов и нормативной стоимости одного мото-часа и тонно-километра их работы, а также оплаты труда производственных рабочих, которых предполагается задействовать в работах по рекультивации.

Состав расходов, участвующих в формировании резерва определяется предприятием и закрепляется соответствующим локальным нормативным актом (учетной политикой).

Начисление резерва отражается в учете следующими проводками:

Дт 20 «Основное производство» – Кт 96 /субсчет 3 «Резерв по расходам на рекультивацию земель»

Использование резерва:

Дт 96 /субсчет 3 «Резерв по расходам на рекультивацию земель» Кт счета учета расходов (02, 10, 60, 76, 70, 69, 71 и т.д.)

Общество осуществляет инвентаризацию резерва по итогам отчетного года.

По состоянию на 31 декабря Обществу необходимо определить сумму фактически понесенных расходов на рекультивацию земель, а также осуществить проверку правильности и обоснованности создания в организации резерва по расходам на рекультивацию.

https://www.youtube.com/watch?v=IEsSbtbSzxE

Инвентаризации подлежит соответствие метода резервирования средств положениям учетной политики Общества, наличие первичных документов (расчетов бухгалтерии, смет), подтверждающих размер ежемесячно резервируемых сумм, своевременность и правильность использования зарезервированных сумм на покрытие фактических расходов организации по рекультивации. При инвентаризации исследуются первичные документы, подтверждающие величину фактически произведенных расходов, дату окончания работ, а также записи в учетных регистрах.

Понесенные в отчетном периоде организацией расходы по рекультивации подлежат списанию за счет зарезервированных сумм.

Учитывая, что окончание работ по рекультивации осуществляется в следующие за отчетным периодом годы, в случае, если по итогам инвентаризации резерва сумма рассчитанного резерва на рекультивацию оказывается меньше фактического остатка неиспользованного резерва на конец года, то отрицательная разница не подлежит включению в состав доходов текущего года. По окончании работ по рекультивации в последующие отчетные периоды излишне начисленная сумма резерва включается в состав доходов соответствующего отчетного периода.

Если по итогам инвентаризации резерва сумма рассчитанного резерва на рекультивацию земель превышает фактический остаток неиспользованного резерва на конец года, то сумма превышения подлежит включению в состав расходов текущего года.

Величина резерва по обязательству, подлежащего погашению, подлежит дисконтированию.

При дисконтировании величина резерва рассчитывается как произведение величины подлежащего погашению обязательства на коэффициент дисконтирования соответствующего года.

Коэффициент дисконтирования определяется по формуле:

где:

Кд — коэффициент дисконтирования;

Сд — ставка дисконтирования;

n — период дисконтирования резерва.

Коэффициент дисконтирования за последний год принимается равным единице.

Расчет размера ставки дисконтирования на календарный год доводится до предприятия УБиНУ ОАО «Мечел».

4.14.7.1. Создание резерва по расходам на рекультивацию при разработке месторождения

Резерв создается не ранее периода, в котором начато осуществление мероприятий по разработке месторождения.

Расчет резерва определяется пропорционально доле разведанных запасов полезных ископаемых в размере запасов, определенном при осуществлении разведывательных работ. Информация о доле разведанных запасов предоставляется в бухгалтерию соответствующими техническими службами не позднее 31 декабря отчетного года.

Размер резерва определяется по следующей формуле:

где:

Рез – сумма резерва, подлежащего отражению в отчетности на конец текущего года,

— сумма расходов на рекультивацию,

Кд – коэффициент дисконтирования,

— доля разведанных запасов полезных ископаемых в размере запасов, определенном при осуществлении разведывательных работ. Указанный коэффициент определяется как отношение объема добытых полезных ископаемых на конец отчетного периода к проектному объему полезных ископаемых.

Резерв начисляется ежемесячно в размере 1/12 от суммы резерва, подлежащей начислению за год.

4.14.7.2. Создание резерва по расходам на рекультивацию эксплуатируемых объектов захоронения либо особо длительного хранения отходов (полигоны, шламохранилища, хвостохранилища, иловые карты, золо — шлакоотвалы и т.п.)

Резерв создается не ранее периода, в котором объект захоронения либо особо длительного хранения отходов введен в эксплуатацию.

Расчет резерва определяется исходя из общей (совокупной) суммы прогнозируемых расходов и расчетного срока эксплуатации объекта. В этом случае сумма резерва за год определяется как отношение совокупной суммы резерва к фактическому сроку эксплуатации объекта.

где:

Рез – сумма резерва, подлежащего отражению в текущем году,

— сумма расходов на рекультивацию,

Кд – коэффициент дисконтирования,

n — количество лет эксплуатации объекта с начала периода эксплуатации, включая год за который начисляется резерв,

— общий срок эксплуатации объекта захоронения либо особо длительного хранения отходов.

https://www.youtube.com/watch?v=H3CXDKEONKI

Резерв начисляется ежемесячно в размере 1/12 от суммы резерва, подлежащей начислению за год.

Резерв по расходам на рекультивацию объектов захоронения либо особо длительного хранения отходов (полигоны, шламохранилища, хвостохранилища, иловые карты, золо — шлакоотвалы и т.п.) эксплуатация которых завершена, создается на всю сумму расходов на рекультивацию.

Порядок формирования в бухгалтерском учете и раскрытие в бухгалтерской отчетности расчетов по налогу на прибыль осуществляется Обществом в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденным приказом Минфина РФ от 19.11.2002 г. № 114н.

ПБУ 18/02 предусматривает отражение в бухгалтерском учете не только суммы налога на прибыль, подлежащей уплате в бюджет, или суммы излишне уплаченного и (или) взысканного налога, причитающейся организации, либо суммы произведенного зачета по налогу в отчетном периоде, но и отражение в бухгалтерском учете сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов в соответствии с законодательством Российской Федерации.

В соответствии с п.

3 ПБУ 18/02 разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и законодательством Российской Федерации о налогах и сборах, состоит из постоянных и временных разниц.

п.4-6 ПБУ 18/02

Под постоянными разницами понимаются доходы и расходы:

формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

учитываемые при определении налоговой базы по налогу на прибыль отчетного период, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате:

превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

образования убытка, перенесенного на будущее, который по истечении определенного времени, согласно законодательству Российской Федерации о налогах и сборах, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах;

прочих аналогичных различий.

Аналитический учет постоянных разниц ведется на основании первичных учетных документов по счетам бухгалтерского учета в разрезе субсчетов счета 99 «Прибыли и убытки» (Постоянные налоговые обязательства и Постоянные налоговые активы).

Постоянные разницы отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница).

п. 7 ПБУ 18/02

Постоянное налоговое обязательство (ПНО) – это сумма, приводящая к увеличению платежей налога на прибыль.

Постоянное налоговое обязательство признается Обществом в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Величина постоянного налогового обязательства рассчитывается по формуле:

ПНО = С х ПР,

где

ПНО – постоянное налоговое обязательство;

С – ставка налога на прибыль;

ПР – постоянные разницы.

https://www.youtube.com/watch?v=tViGT0trHDw

Постоянный налоговый актив (ПНА) – это сумма, приводящая к уменьшению платежей налога на прибыль.

Постоянный налоговый актив признается Обществом в том отчетном периоде, в котором возникает постоянная разница.

Величина постоянного налогового актива рассчитывается по формуле:

ПНА = С х ПР

где

ПНА – постоянный налоговый актив;

С – ставка налога на прибыль;

ПР – постоянные разницы.

Постоянные налоговые обязательства отражаются в бухгалтерском учете записью:

Дт 99 «Прибыли и убытки», субсчет 02.03 «Постоянное налоговое обязательство/актив»

Кт 68 «Расчеты с бюджетом по налогам и сборам», субсчет 04.2 «Расчет налога на прибыль»

Постоянные налоговые активы отражаются в бухгалтерском учете записью:

Дт 68 «Расчеты с бюджетом по налогам и сборам», субсчет 04.2 «Расчет налога на прибыль»

Кт 99 «Прибыли и убытки», субсчет 02.03 «Постоянное налоговое обязательство/актив».