Руководство любой компании заинтересовано в регулярном контроле выполнения поставленных задач.

При этом крайне важно, чтобы вся деятельность соответствовала требованиям законодательства, в особенности касающимися ведения финансовой отчетности и бухучета.

Также очень важно следить за сохранением имущества компании. Все эти задачи справедливы и для прибыльных организаций, и для некоммерческих.

Наиболее разумным и эффективным способом для такого контроля деятельности в течение многих лет считается внутренний аудит НКО . Он хорошо подходит как для точечной проверки работы отдельных подразделений, так и для оценки эффективности компании в целом. Осуществление такой важной проверки регулируется внутренним распорядком, правилами и документами предприятия.

Стоит отметить одну немаловажную деталь: цели аудита НКО абсолютно совпадают как для коммерческих, так и для некоммерческих организаций. Однако для последних он имеет особую важность.

Объясняется это тем, что в случае компаний, целью которых не является получение прибили, возрастает необходимость более серьезного и качественного контроля не только за деятельностью самой организации, но и за распределением целевого финансирования.

- Цели и особенности проведения внутреннего аудита в НКО

- Возможные предпосылки для осуществления внутреннего аудита

- Получите консультацию по Вашим конкретным вопросам

- Какие виды НКО обязаны ежегодно проводить аудит?

- Обязательность аудита по критериям финансово-экономической деятельности НКО

- Практически это означает, что в бухгалтерском учете должны быть обособленно отражены источники формирования деятельности НКО.

- Виды НКО, подлежащие обязательному аудиту

- Иные случаи проведения обязательного аудита НКО

- Аудит некоммерческой организации. Порядок проведения

- Задачи аудита НКО

- В каких случаях осуществляется обязательная проверка

- Кто может проводить аудит

- Подготовка к аудиту НКО

- Порядок проведения

- Что именно проверяет аудитор?

- Результаты работы аудитора

- Типичные ошибки, выявляемые при аудите

- Дополнительная информация

- Аудит НКО

- Аудит некоммерческой организации

- Особенности проведения аудита некоммерческой организации

- Какие виды нко обязаны ежегодно проводить аудит?

- Аудит нко. образец заполнения

- Как пройти аудит: 10 советов для нко

- Аудит нко

- Аудит некоммерческих организаций

- Обязательность аудита по критериям финансово-экономической деятельности НКО

- Практически это означает, что в бухгалтерском учете должны быть обособленно отражены источники формирования деятельности НКО

- Виды НКО, подлежащие обязательному аудиту

- Иные случаи проведения обязательного аудита НКО

Цели и особенности проведения внутреннего аудита в НКО

Кто из потребителей может быть больше всего заинтересован во внутреннем аудите?

- Руководство НКО, желающее проверить компетентность своего персонала.

- Организации-доноры, для которых может возникнуть потребность в проверке расхода выделенных ими денежных средств.

- Госучреждения, контролирующие и проверяющие работу некоммерческих организаций на соответствие законодательным нормативам.

- Учредители, самым непосредственным образом заинтересованные в соответствии деятельности компании своему же уставу.

Аудит НКО тщательная проверка следующих видов документации:

- уставные документы;

- учетные документы;

- документация о членских взносах и о попечительском совете;

- протоколы общего собрания, ревизионных проверок, заседаний правления;

- другая внутренняя документация.

- Несмотря на общее разнообразие данных, предоставляемых с помощью внутреннего аудита, основными его задачами можно назвать лишь две: предпринимательскую и уставную.

- Также при аудите необходимо обратить пристальное внимание на поступления средств на счета некоммерческой организации, в частности – на возможные ограничения источников такого финансирования.

Аудит НКО — учет следующих аспектов, касающиеся бюджета компании:

- наличие бюджета;

- сроки составления (чаще всего, это конец или начало финансового года или других периодов отчетности);

- соответствие бюджета реалиям;

- сбалансированность;

- соответствие нормам и установленным законом процедурам, в особенности – при внесении поправок в бюджет;

- проверка на наличие ошибок, их исправление;

- строгое соблюдение и учет бюджета;

наличие в бюджете расходных и приходных статей на все запланированные программы и проекты.

Возможные предпосылки для осуществления внутреннего аудита

- Запрос донорских организаций, выделяющих средства для реализации тех или иных задач.

- Оптимизация ведения учетной документации.

- Помощь в решении вопросов учета, не регламентированных на должном уровне законодательством.

- Планирование смет и расходов, расчет бюджета, а также возможное улучшение налогообложения.

- Возникновение других внутренних проблем компании.

Важнейший для некоммерческих компаний и, пожалуй, наиболее непростой этап всего процесса аудита – это налоговая отчетность.

Она имеет ряд отличий от коммерческих компаний, которые обязательно должны быть отображены в учетной политике.

https://www.youtube.com/watch?v=yd-MNQQnrcs

Таким образом, с помощью внутреннего аудита можно осуществлять множество важных действий по контролю деятельности компании, оптимизации расходов и налогообложения, своевременном выявлении ошибок и неточностей в учетной деятельности.

С помощью аудита можно найти альтернативные решения по использованию имеющихся ресурсов и средств.

Также внутренняя проверка может помочь в повышении эффективности работы как отдельных подразделений компании, так и всей ее структуры в целом.

Получите консультацию по Вашим конкретным вопросам

Какие виды НКО обязаны ежегодно проводить аудит?

В каких случаях проведение аудиторской проверки в отношении НКО является обязательной?

Исчерпывающий перечень оснований для проведения обязательного аудита бухгалтерской (финансовой) отчетности компаний приведен в ст.5 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (далее по тексту – Закон №307-ФЗ).

Как узнать подпадает ли данный вид НКО под обязательный аудит или нет? Статьей 5 Закона №307-ФЗ выделены следующие основания для проведения обязательного аудита.

АУДИТ НКО

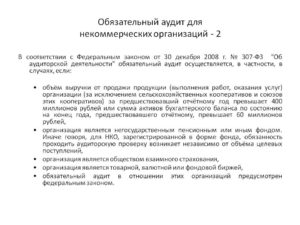

Обязательность аудита по критериям финансово-экономической деятельности НКО

В первую очередь, обязательному аудиту подлежат все виды НКО при их соответствии установленным показателям финансово-экономической деятельности. Так, обязательному аудиту подлежат НКО:

- с объемом выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному год более 400 млн рублей (исключение составляют органы государственной власти и местного самоуправления, государственные и муниципальные учреждения, ГУПы и МУПы, сельскохозяйственные кооперативы и их союзы) либо

- с суммой активов бухгалтерского баланса на конец предшествовавшего отчетному года более 60 млн рублей.

Статус НКО определен Федеральным законом от 12.01.1996 г. №7-ФЗ «О некоммерческих организациях» (далее по тексту — Закон №7-ФЗ). НКО могут создаваться в форме (п.3 ст.2 Закона №7-ФЗ):

- общественных или религиозных организаций (объединений);

- общин коренных малочисленных народов РФ;

- казачьих обществ;

- некоммерческих партнерств;

- учреждений;

- автономных некоммерческих организаций;

- социальных, благотворительных и иных фондов;

- ассоциаций и союзов;

- в других формах, предусмотренных федеральными законами.

Главное отличие НКО от других юридических лиц состоит в том, что извлечение прибыли не является ее основной целью деятельности, а полученная прибыль не распределяется между участниками, а направляется на реализацию основных целей (п.1 ст.2 Закона №7-ФЗ).

Таким образом, НКО вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям (п.2 ст.7 Закона №7-ФЗ).

РЕГИСТРАЦИЯ НКО: СТОИМОСТЬ

Практически это означает, что в бухгалтерском учете должны быть обособленно отражены источники формирования деятельности НКО.

Так, структура доходов НКО складывается из поступлений учредителей, добровольных имущественных взносов и пожертвований, выручки от реализации товаров (работ, услуг) и прочих поступлений.

Поступления, не связанные с предпринимательской деятельностью НКО учитываются на счете 86 «Целевое финансирование», к которому открываются субсчета 1 порядка по видам финансирования (пожертвования, взносы учредителей и пр.

), второго – по назначению целевых средств (например, для какого мероприятия, благотворительных целей предназначены средства) и т.д.

Доходы, полученные от предпринимательской деятельности, учитываются на счетах 90 «Продажи» (например, выручка от выполнения работ и оказания услуг) или 91 «Прочие доходы и расходы» (проценты, начисленные на остаток денежных средств в банке). И если выручка от предпринимательской деятельности НКО превышает 400 млн рублей (без учета НДС), то проведение аудита является обязательным.

https://www.youtube.com/watch?v=fMQad8JZIhw

ШТРАФЫ ЗА НЕПРОВЕДЕНИЕ ОБЯЗАТЕЛЬНОГО АУДИТА

Как и любая организация, НКО может иметь в собственности здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество. НКО также может иметь земельные участки в собственности или на ином праве (ст.25 Закона №7-ФЗ). И если валюта баланса НКО превышает 60 млн рублей, то проведение аудита обязательно.

Важно!

В случае если НКО попадают под обязательный аудит, он должен проводиться ежегодно (п.2 ст.5 Закона 307-ФЗ).

АУДИТОРСКИЕ УСЛУГИ

Виды НКО, подлежащие обязательному аудиту

Обязательному аудиту также подлежат следующие виды НКО, независимо от их соответствия критериям финансово-экономической деятельности (пп.3 п.1 ст.5 Закона №307-ФЗ):

- негосударственный пенсионный или иной фонд;

- акционерный инвестиционный фонд;

- управляющая компания акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

- То есть проведение аудита обязательно в отношении отчетности всех фондов.

Также обязаны проводить аудит НКО, являющиеся иностранными агентами, а также структурные подразделения иностранной некоммерческой неправительственной организации (п.1 ст.32 Закона №7-ФЗ). Такие НКО обязаны представлять в Минюст (контролирующий орган) наряду с отчетностью аудиторское заключение.

КРИТЕРИИ ОБЯЗАТЕЛЬНОГО АУДИТА

Иные случаи проведения обязательного аудита НКО

Кроме того, обязательность проведения аудита может быть прописана в уставе НКО. Также проведение обязательного аудита требуется грантодателями в отношении НКО, получивших гранты и (или) пожертвования.

В ряде случаев обязанность проведения аудита НКО закреплена положениями федерального закона. Так, например, отчетность следующих НКО подлежит обязательному аудиту:

- жилищные накопительные кооперативы (ст.54 Федерального закона от 30.12.2004 г. №215-ФЗ «О жилищных накопительных кооперативах»);

- кредитные потребительские кооперативы, за исключением сельскохозяйственных кредитных потребительских кооперативов и их объединений (ст.28 и ст.31 Федерального закона от 18.07.2009 г. №190-ФЗ «О кредитной кооперации»);

Аудит некоммерческой организации. Порядок проведения

Аудит осуществляется в отношении и коммерческих, и некоммерческих организаций. Однако проверка НКО отличается рядом особенностей. Связано это со спецификой деятельности субъекта. Работа НКО не подразумевает извлечения прибыли. Как правило, такие организации преследуют в своей деятельности различные социальные цели.

Задачи аудита НКО

Рассмотрим задачи, которые ставятся перед аудитором:

- Установление направлений расходования.

- Совпадение информации из первичных документов с записями учета.

- Правильность оформления документов, которые сопровождают поступления и расходы.

- Правильность налогообложения.

- Соответствие действий НКО Уставу.

- Соответствие полномочий руководителей организации уставным задачам.

Перед аудитором также могут ставиться узкие задачи, связанные с нюансами работы конкретной НКО.

В каких случаях осуществляется обязательная проверка

Аудит может быть обязательным и добровольным. Основания для проведения обязательной проверки содержатся в статье 5 ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года. В частности, это следующие финансовые показатели:

- Размер выручки за полный отчетный период составляет более 400 000 000 рублей. Исключение – государственные структуры, органы местного управления, ГУПы, сельскохозяйственные кооперативы.

- Размер активов на завершение отчетного периода составляет более 60 000 000 рублей.

Также проверяются следующие субъекты:

- Различные негосударственные фонды (к примеру, пенсионные).

- УК акционерных, пенсионных фондов.

- Фирмы, на годовом балансе которых находится более 200 000 МРОТ.

- Структурные отделы зарубежных НКО.

Обязательность проверки может устанавливаться внутренними документами. В частности, необходимость проведения прописывается в Уставе.

Кто может проводить аудит

Аудитором может стать не каждый человек. Результаты проверки будут законными только в том случае, если аудит проводился фирмами или ИП с членством в соответствующем СРО. Ранее для осуществления процедуры нужно было получать лицензию. Однако сейчас аудитору для легального ведения своей деятельности достаточно вступить в СРО. Сами специалисты должны пройти аттестацию.

ВАЖНО! Работа аудиторов ведется в соответствии с ФЗ №307 от 30 декабря 2008 года.

Подготовка к аудиту НКО

Подготовка к проверке включает в себя эти этапы:

- Установление целей и задач проверки.

- Ознакомление со спецификой работы НКО.

- Знакомство с предыдущими аудиторскими заключениями.

- Установление аудиторских рисков.

- Установление стратегии аудита.

На подготовительном этапе должна быть утверждена программа действий, шаги, которые будут проделаны в рамках процедуры.

Порядок проведения

Руководителю НКО нужно обратиться к аудитору. Для этого в фирму отправляется запрос на осуществление проверки. В запросе указываются задачи аудита, сроки процедуры. Если компания ответила согласием, отправленное письмо признается договором оферты. К нему оформляется соглашение. Рассмотрим основные этапы аудита:

- Подготовка. Аудитор знакомится с работой НКО, задачами предстоящего мероприятия.

- Промежуточный этап. Проверяется система локального контроля. Нужно это для установления аудиторских рисков.

- Основной этап. Выполняется проверка бумаг. В частности, аудит рассматривает бухучет, баланс, устав, заключенные трудовые соглашения, внутренние бумаги. Документы проверяются на соответствие законам.

- Заключительный этап. Специалист оформляет отчет по выполненной работе. Он также должен заполнить заключение.

Аудитор должен отчитываться о своей работе на каждом из этапов проверки.

Что именно проверяет аудитор?

Аудитор проверяет следующие направления деятельности НКО:

- Учредительные бумаги. Устанавливается соответствие деятельности НКО уставным целям. Определяются дополнительные направления работы и проверяется их соответствие закону.

- Финансирование. Устанавливается поступление денег от учредителей, участников НКО. Проверяется правильность налогообложения.

- Финансирование организациями, гранты. Аудитор должен установить наличие документального подтверждения всех поступлений. В бумагах должно быть указано, что средства получены безвозмездно.

- Пожертвования от ФЛ. Проверяется, есть ли приемный акт по операции. Определяется законность распределения финансов.

- Внереализационные поступления. Проверяется наличие раздельного учета, правильность вычисления налогов.

- Траты НКО. Устанавливается наличие сметы, первички, соответствие расходов уставной работе.

- Доход от дополнительных направлений деятельности. НКО может извлекать доход из своей деятельности. Проверяется законность поступлений, порядок их расходования, налогообложения.

- Работа сотрудников. Устанавливается правомерность найма сотрудников, составление трудовых соглашений.

Объем аудиторских работ определяется в зависимости от масштабов деятельности НКО.

К СВЕДЕНИЮ! Проверка может быть полной или выборочной. Во втором случае берутся и проверяются отдельные документы. Если в них были обнаружены ошибки, аудитор приступает к более тщательному анализу.

Результаты работы аудитора

По итогам проверки составляется заключение. Оформлять этот документ можно только после рассмотрения доказательной базы, анализа бумаг. В заключении прописывается эта информация:

- Название бумаги.

- Информация о компании, которая проверяется.

- Информация об аудиторе.

- Законы, которыми руководствовался проверяющий.

- Порядок аудита.

- Документы, которые были проверены.

- Указание о достоверности проанализированных бумаг.

- Мнение аудитора касательно состояния дел НКО.

- Дата оформления документа.

В заключении могут содержаться рекомендации аудитора касательно налаживания деятельности.

К СВЕДЕНИЮ! Заключение может быть положительным и отрицательным. В первом случае специалист признает абсолютную законность деятельности НКО. Если будет обнаружено множество ошибок, выносится заключение отрицательного характера.

ВАЖНО! Если НКО подлежит обязательному аудиту, заключение нужно отправлять в органы статистики вместе с отчетностью.

Типичные ошибки, выявляемые при аудите

Рассмотрим ошибки в работе НКО, которые часто обнаруживаются в ходе проверки:

- Неправильное оформление членства в фирме.

- Незаконный наем сотрудников в НКО. Некоторые организации не могут нанимать на работу сторонних лиц.

- Представительские траты, которые никак не подтверждены документами.

- Поступление средств в НКО без оформления.

Для проверки рекомендуется нанимать аудитора, который ознакомлен со спецификой работы НКО.

Дополнительная информация

Результаты аудита нужны, прежде всего, самому руководителю. Обнаруженные недочеты можно будет быстро исправить в соответствии с рекомендациями специалиста. Аудиторская фирма может разорвать контракт с НКО. Возможно это в том случае, если организация не исполняет своих обязанностей:

- Руководитель не предоставляет документы, которые подлежат проверке.

- Создаются препятствия, из-за которых аудитор не может нормально осуществлять свою работу.

В случае расторжения соглашения НКО должна компенсировать расходы аудитора.

ВАЖНО!

Если организация подлежит обязательной проверке, аудит будет проводиться раз в год.

Аудит НКО

/ Услуги / Отрасли /

Организации подразделяются по цели своей деятельности на коммерческие и некоммерческие. Впрочем, различия между этими видами достаточно условны. Некоммерческие организации действуют ради общественно полезных целей, например благотворительных, образовательных, духовных и иных. Причем эти цели должны быть описаны в их учредительных документах (как правило, уставах).

К числу НКО относятся в частности фонды, учреждения, государственные компании и корпорации, некоммерческие партнерства, автономные некоммерческие организации (АНО), товарищества собственников жилья (ТСЖ), общественные и религиозные организации.

Для них допустимо занятие деятельностью, приносящей прибыль, при условии, что она осуществляется для достижения их уставных целей, однако участники (учредители) таких организаций не вправе распределять полученную прибыль между собой, за исключением потребительских кооперативов (п.5 ст.

116 ГК РФ). Ассоциациям и союзам юридических лиц запрещено заниматься бизнесом (ст. 121 ГК РФ).

Иностранные некоммерческие неправительственные организации вправе осуществлять свою деятельность после регистрации в Министерстве юстиции и осуществлять ее в течение неопределенного срока, в отличие от аккредитации иностранных коммерческих организаций и неправосубъектных образований.

https://www.youtube.com/watch?v=fSEkymU-QGQ

Количество зарегистрированных НКО в России постоянно меняется, никто не может сказать точно, какое количество существует на данный момент, но по данным Федеральной регистрационной службы, только иностранных не менее 300.

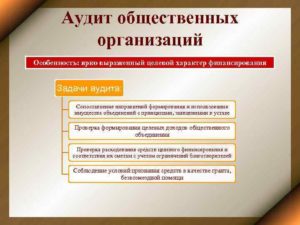

Аудит в некоммерческих организациях (аудит НКО) совсем не похож на аудит в организациях, основной целью деятельности которых является извлечение прибыли.

Основные направления, по которым проводится аудит некоммерческих организаций (аудит НКО):

- аудит некоммерческих организаций (аудит НКО) в разрезе направлений деятельности и способов формирования и использования ее имущества целям, определенным уставами этих организаций, для достижения которых они были созданы;

- проверка целевого характера использования доходов НКО, а именно выявление соответствия способов их использования сметам или программам, утвержденным высшим органом НКО, а также жертвователями (донорами), т.е. качественная оценка, а также сверка запланированных и израсходованных сумм.

Нередко аудитор, осуществляющий аудит некоммерческих организаций (аудит НКО), сталкивается с тем, что в большинстве организаций отсутствуют решения органов управления, определяющие направления деятельности организации, а также сметы, регламентирующие расходование средств на отдельные программы или направления деятельности некоммерческих организаций.

Все некоммерческие организации должны действовать на основании самостоятельного баланса или сметы. Об этом сказано в п.1 ст.3 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях». Требования к составлению сметы законодательно не определены.

Смета НКО, в отличие от баланса, составляется и утверждается до начала отчетного периода. Смета, как правило, составляется на календарный год либо на срок выполнения соответствующей программы либо проекта.

Утверждать или изменять баланс и смету некоммерческой организации вправе только ее высший орган управления, это относится к его исключительной компетенции на основании п. 3 ст. 29 Федерального закона от 12 января 1996 г № 7-ФЗ «О некоммерческих организациях».

Устанавливать ограничения на расходы некоммерческой организации в рамках утверждения сметы могут только учредительные документы НКО или жертвователи, грантодатели и учредители (члены, участники).

Для некоторых видов НКО существуют законодательные ограничения расходования средств. Так, статьей 16 Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» установлено, что:

- благотворительная организация не вправе использоватьна оплату труда административно-управленческого персонала более 20% финансовых средств, расходуемых этой организацией за финансовый год. Данное ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ (п.3);

- в случае, если благотворителем или благотворительной программой не установлено иное, не менее 80% благотворительного пожертвования в денежной форме должно быть использовано на благотворительные цели в течение года с момента получения благотворительной организацией этого пожертвования. Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения, если иное не установлено благотворителем или благотворительной программой (п.4).

Проверить соблюдение перечисленных выше требований поможет аудит в некоммерческих организациях (аудит НКО), в том числе обязательный аудит.

В соответствии с Федеральным законом от 30 декабря 2008 года 307-ФЗ «Об аудиторской деятельности» из числанекоммерческих организаций обязательному аудиту подлежат: 1. общества взаимного страхования; 2. профессиональные объединения автостраховщиков; 3.

товарные, валютные или фондовые биржи, если они созданы в форме НКО; 4. негосударственные пенсионные или иные фонды;

5.

прочие НКО (кроме органов власти, государственных и муниципальных учреждений, сельскохозяйственных кооперативов и союзов этих кооперативов), у которых объем выручки от продажи товаров, выполнения работ оказания услуг за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года предшествовавшего отчетному превышает 60 миллионов рублей;

6. НКО, которые подлежат обязательному аудиту в соответствии с федеральным законом, в том числе:

- государственные корпорации, Агентство по страхованию вкладов,

- жилищные накопительные кооперативы, кредитные потребительские кооперативы (кроме сельскохозяйственных);

- саморегулируемые организации;

- некоммерческие организации, связанные с формированием целевого капитала, использованием, распределением дохода от целевого капитала, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 миллионов рублей;

- не являющийся собственником целевого капитала получатель дохода от целевого капитала в части использования дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 миллионов рублей;

- организаторы азартных игр и лотерей, операторы лотерей;

- некоторые российские академии.

Аудит некоммерческой организации

Меню

— Новости — Аудит некоммерческой организации

Оформлять этот документ можно только после рассмотрения доказательной базы, анализа бумаг. В заключении прописывается эта информация:

- Название бумаги.

- Информация о компании, которая проверяется.

- Информация об аудиторе.

- Законы, которыми руководствовался проверяющий.

- Порядок аудита.

- Документы, которые были проверены.

- Указание о достоверности проанализированных бумаг.

- Мнение аудитора касательно состояния дел НКО.

- Дата оформления документа.

В заключении могут содержаться рекомендации аудитора касательно налаживания деятельности. К СВЕДЕНИЮ! Заключение может быть положительным и отрицательным. В первом случае специалист признает абсолютную законность деятельности НКО. Если будет обнаружено множество ошибок, выносится заключение отрицательного характера.

Особенности проведения аудита некоммерческой организации

На основании каких условий аудиторская компания может расторгнуть договор с заказчиком? Причинами прекращение договорных обязательств могут быть отсутствие создания условий проведения проверки – непредоставление документов, создание препятствий к проверке.

К началу аудита заказчик обязан подготовить необходимые финансовые, бухгалтерские, учредительные документы и создать условия для проверки. В результате производится расторжение договора с компенсаций издержек, понесенных аудиторской компанией.

Вопрос №2.

Какая периодичность проверок НКО, деятельность которой попадает под обязательный аудит? Необходимо проводить ежегодные проверки в случае, когда НКО требуется обязательный аудит. Вопрос №3.

Продлеваются ли сроки аудиторской проверки? В процессе проверки могут быть выявлены обстоятельства, удлиняющие срок проверки, что дополнительно согласовывается с заказчиком. Вопрос №4.

Какие виды нко обязаны ежегодно проводить аудит?

Финансирование прочими организациями, включая гранты Определяется документальное подтверждение (договор, удостоверение комиссии при Правительстве РФ) безвозмездного характера финансирования Пожертвования физических лиц Устанавливается наличие приемного акта, распределение средств Поступления внереализационного характера Наличие раздельного учета, верность исчисления налогов Расходы организации Определяется наличие сметы, первичных документов, соответствие назначения затрат уставной деятельности Поступление от ведения коммерческой деятельности Устанавливается законность ведения деятельности, налогообложение, назначение расходов Оплата труда работников Анализируется правомочность привлечения наемных работников, документальное оформление приема и выплат Объем проверяемой информации при аудите НКО зависит от специфики деятельности и организационной формы.

Аудит нко. образец заполнения

Внимание Прибегают к аудиту НКО, получившие гранты. Подтверждением целевого расходования средств, предъявляемое грантодателю, являются отчет или заключение аудитора.

Лица, имеющие право на проведение аудита Право на поведение аудиторской проверки имеют организации и ИП, имеющие членство в саморегулируемой организации аудиторов. Членство в СРО заменило лицензирование аудиторских компаний и частных аудиторов.

Важно Обязательным условием включение в состав членов СРО является наличие профессионально обученных специалистов, имеющих аттестат аудиторов. Проверка производится группой лиц (юристов, бухгалтеров), руководство которыми и составление заключения осуществляет аттестованный аудитор.

Деятельность аудиторов регулируется ФЗ от 30.12.2008 № 307-ФЗ.

Одним из условий привлечения компании или ИП к аудиту является независимость по отношению к проверяемому предприятию.

Как пройти аудит: 10 советов для нко

Имеются ли отличия в проведении проверки аудиторской организацией или ИП? Существует ряд направлений деятельности предприятий (банковская, операций с ценными бумагами), проверку которых может осуществлять только организации. Вопрос №5. Нужно ли НКО представлять аудиторское заключение в органы статистики? Если НКО попадает под обязательный аудит, заключение в органы статистики представляется одновременно с отчетностью. Оцените качество статьи.

Аудит нко

Налоговый аудит от 100 000 руб. Финансовый аудит от 100 000 руб. Аудит бухгалтерской отчетности от 120 000 руб. Due diligence от 160 000 руб. Экспресс аудит от 50 000 руб. Инициативный аудит от 120 000 руб.

https://www.youtube.com/watch?v=8fHehiIg06s

Налоговый аудит от 120 000 руб. Финансовый аудит от 120 000 руб. Аудит бухгалтерской отчетности от 120 000 руб. Due diligence от 160 000 руб. От чего зависит стоимость аудита? Стоимость аудита зависит

- от объемов работ, масштаба и сложности деятельности Клиента.

- от времени проведения аудиторской проверки и этапов, на которые разбивается аудиторская проверка.

Стоимость аудита складывается из рассчитанных трудозатрат по проекту, умноженных на ставку работы специалиста Компании «РосКо».

Аудит некоммерческих организаций

Обязательность аудита по критериям финансово-экономической деятельности НКО

В первую очередь, обязательному аудиту подлежат все виды НКО при их соответствии установленным показателям финансово-экономической деятельности. Так, обязательному аудиту подлежат НКО:

с объемом выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному год более 400 млн рублей (исключение составляют органы государственной власти и местного самоуправления, государственные и муниципальные учреждения, ГУПы и МУПы, сельскохозяйственные кооперативы и их союзы) либо

с суммой активов бухгалтерского баланса на конец предшествовавшего отчетному года более 60 млн рублей.

Статус НКО определен Федеральным законом от 12.01.1996 г. №7-ФЗ «О некоммерческих организациях» (далее по тексту — Закон №7-ФЗ). НКО могут создаваться в форме (п.3 ст.2 Закона №7-ФЗ):

общественных или религиозных организаций (объединений);

общин коренных малочисленных народов РФ;

казачьих обществ;

некоммерческих партнерств

учреждений;

автономных некоммерческих организаций;

социальных, благотворительных и иных фондов;

ассоциаций и союзов;

в других формах, предусмотренных федеральными законами.

Главное отличие НКО от других юридических лиц состоит в том, что извлечение прибыли не является ее основной целью деятельности, а полученная прибыль не распределяется между участниками, а направляется на реализацию основных целей (п.1 ст.2 Закона №7-ФЗ).

Таким образом, НКО вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям (п.2 ст.7 Закона №7-ФЗ).

Практически это означает, что в бухгалтерском учете должны быть обособленно отражены источники формирования деятельности НКО

Так, структура доходов НКО складывается из поступлений учредителей, добровольных имущественных взносов и пожертвований, выручки от реализации товаров (работ, услуг) и прочих поступлений.

Поступления, не связанные с предпринимательской деятельностью НКО учитываются на счете 86 «Целевое финансирование», к которому открываются субсчета 1 порядка по видам финансирования (пожертвования, взносы учредителей и пр.

), второго – по назначению целевых средств (например, для какого мероприятия, благотворительных целей предназначены средства) и т.д.

Доходы, полученные от предпринимательской деятельности, учитываются на счетах 90 «Продажи» (например, выручка от выполнения работ и оказания услуг) или 91 «Прочие доходы и расходы» (проценты, начисленные на остаток денежных средств в банке). И если выручка от предпринимательской деятельности НКО превышает 400 млн рублей (без учета НДС), то проведение аудита является обязательным.

Штрафы за непроведение обязательного аудита

Как и любая организация, НКО может иметь в собственности здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте ценные бумаги и иное имущество. НКО также может иметь земельные участки в собственности или на ином праве (ст.25 Закона №7-ФЗ). И если валюта баланса НКО превышает 60 млн рублей, то проведение аудита обязательно.

Важно!

В случае если НКО попадают под обязательный аудит, он должен проводиться ежегодно (п.2 ст.5 Закона 307-ФЗ).

Виды НКО, подлежащие обязательному аудиту

Обязательному аудиту также подлежат следующие виды НКО, независимо от их соответствия критериям финансово-экономической деятельности (пп.3 п.1 ст.5 Закона №307-ФЗ):

негосударственный пенсионный или иной фонд;

акционерный инвестиционный фонд;

управляющая компания акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

То есть проведение аудита обязательно в отношении отчетности всех фондов.

Также обязаны проводить аудит НКО, являющиеся иностранными агентами, а также структурные подразделения иностранной некоммерческой неправительственной организации (п.1 ст.32 Закона №7-ФЗ). Такие НКО обязаны представлять в Минюст (контролирующий орган) наряду с отчетностью аудиторское заключение.

https://www.youtube.com/watch?v=2FDTLXjUiVk

Критерии обязательного аудита

Иные случаи проведения обязательного аудита НКО

Кроме того, обязательность проведения аудита может быть прописана в уставе НКО. Также проведение обязательного аудита требуется грантодателями в отношении НКО, получивших гранты и (или) пожертвования.

В ряде случаев обязанность проведения аудита НКО закреплена положениями федерального закона. Так, например, отчетность следующих НКО подлежит обязательному аудиту:

жилищные накопительные кооперативы (ст.54 Федерального закона от 30.12.2004 г. №215-ФЗ «О жилищных накопительных кооперативах»);

кредитные потребительские кооперативы, за исключением сельскохозяйственных кредитных потребительских кооперативов и их объединений (ст.28 и ст.31 Федерального закона от 18.07.2009 г. №190-ФЗ «О кредитной кооперации»);