Вопрос «Что такое налоговая база?» может возникнуть не только у предпринимателей, но и у физических лиц.

Речь идет обо всех доходах, полученных за определенный срок, на которые накладывается налоговый вычет.

Это не только непосредственно деньги, но и «пассивные» доходы: производство товара или добыча сырья.

- Что такое налоговая база

- Как определяется

- Методы формирования

- Что такое налоговая база

- Как определяется

- Методы формирования

- Что такое налоговая база: понятие и сопутствующие термины

- Определение понятия и сопутствующая терминология

- Общие моменты расчета НБ

- Способы учета и разновидности налоговой базы

- — Что такое налоговая база

- Налоговая база

- Определение понятий

- Виды налоговых баз

- Правила формирование в различных системах налогообложения

- Порядок расчета базы для налогу на прибыль

- На акциз

- На имущество

- По земельному налогу

- По транспортному налогу

- Для физических лиц

- Что такое налоговая база? Что значит «налоговая база»? — Карта мира финансов

- Общие вопросы исчисления налоговой базы

- Методы учета налоговой базы

- Налоговая база для разных налогов

- Что такое налоговая база. НДФЛ, транспортный налог, водный

- Определение налоговой базы

- Что представляет собой налоговая база

- Как влияет налоговая база на величину налога

- Типы процентных ставок

- Элементы, уменьшающие налоговую базу

- Отечественные принципы начисления налоговой базы

- Методы для учета налоговой базы

- Примеры налоговых баз для различных объектов налогообложения

- Налоговая база по налогу на имущество физических лиц, порядок исчисления и срок оплаты

- За какие объекты платят налог

- Кто является плательщиком налога

- Кому положены льготы

- Как рассчитать сумму налога

- Из инвентаризационной стоимости

- Из кадастровой стоимости

- Когда платить налог

Что такое налоговая база

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов,но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — звоните по телефонам:

8 (499) 703-15-47 — Москва

8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Второй название – налогооблагаемая. Это понятие — один из обязательных элементов налогообложения, представляющий какую-либо характеристику объекта, например, физическая, стоимостная.

Сюда относятся доход, количество добытого сырья или произведенного товара, объем оказанных услуг.

Важно знать: база выступает как основа для вычисления суммы налога, к ней же применяется налогооблагаемая ставка.

Налоговая база (НБ) определяется и контролируется Налоговым Кодексом России. Она вычисляется налогоплательщиками за каждый период, основой служат регистры бухгалтерского учета или данные об оплачиваемых объектах.

Если за прошлый период была переведена неверная сумма (больше или меньше), в текущем периоде итог соответственно корректируется. Выплаты ИП, адвокатов и частных нотариусов определяются в порядке, принятом Министерством финансов.

Плательщиком обычно выступают юридические лица и ИП. За физических лиц (с их зарплат) платят их работодатели, которые являются их налоговыми агентами. В некоторых случаях налог будет выплачен самими гражданами: например, при получении наследства или приобретении квартиры.

Как определяется

Исчисление НБ может производиться следующими методами:

- Прямым: в НБ входят все доходы, полученные за период, все расходы, отраженные в документах. Из полученных доходов вычитают понесенные расходы — остаток будет итоговой налоговой базой;

- Косвенным: производится также, но в основе лежит не собственные цифры, а аналогичных фирм. Например, если организация по какой-то причине не может посчитать свой доход, она может воспользоваться данными аналогичных производств;

- Условным: доход определяется по косвенным или вторичным признакам дохода. Например, сумма может основываться на количестве сотрудников или площади помещения;

- Паушальным: рассчитывается при помощи косвенных признаков условной суммы, но не дохода, а иного значения. Например, налог может взиматься с расходов, поскольку эти деньги точно были сперва получены, а после потрачены.

Стоит отметить: это один из самых популярных способов вычисления.

Методы формирования

Существует 2 варианта формирования налоговой базы:

- Кассовый: в нем учитываются только реально полученные доходы и выплаченные расходы, то есть «живые» деньги, поступившие на счет организации.

- Накопительный: сюда относятся все деньги, права на которые были получены в течение налогового периода вне зависимости от того, переведены ли они на самом деле. При формировании по накопительной системе сумма высчитывается по возникшим имущественным обязательствам.

Пример: фирма поставила товар 20 числа, получила гарантию внесения денег в течение 10 дней, а сама сумма была переведена только 30 числа. 25 числа заканчивается налоговый период. Следовательно, при кассовом формировании полученная сумма будет отнесена в налоги за следующие период, при накопительном оплатить придется в этом.

Возьмите на заметку: кассовый метод обычно применяют при расчете доходов физлиц, фирмы же могут выбрать любой удобный вариант.

https://www.youtube.com/watch?v=6sN9odljIHQ

Налогооблагаемая база – это то, что облагается налогом, в основном какой-либо доход. Последний может вычисляться как в количестве полученных денег, так и в объеме производства. Существует несколько вариантов вычисления самой базы и 2 метода формирования налога.

Смотрите видео, в котором специалист разъясняет, как определяется налоговая база:

Внимание!

В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите вопрос в форме ниже:

Что такое налоговая база: понятие и сопутствующие термины

Осваивать азы бухгалтерского учета следует с получения общих представлений о терминологии налоговиков.

Язык, на котором говорят представители мира отчетности, достаточно емок, информативен и требует серьезного подхода к изучению.

Одним из базовых понятий учетного лексикона является характеристика объекта налогообложения. Что такое налоговая база и особенности ее начисления — читайте далее.

Что такое налоговая база?

Определение понятия и сопутствующая терминология

Эта категория является неотъемлемой частью налога.

Налоговая база (НБ) — физическое и оценочное описание объекта налогообложения. При исчислении налога учитывается как стоимость имущества, так и характеристика добытого сырья, например.

Налоговая база — величина, участвующая в калькуляции налоговой суммы к удержанию.

Таблица 1. Наиболее часто встречающиеся понятия в контексте НБ

| Налоговый период | Временной отрезок, на протяжении которого формируется НБ и размер налога к перечислению | |

| Налоговая ставка | Инструмент, используемый для вычисления суммы к удержанию. Применяется к единице налогообложения | По сумме налога: По степени изменяемости: По содержанию: |

| Налоговые льготы | Возможность налогового послабления, разработанная НК РФ | |

| Налоговый вычет | Компенсация ранее перечисленного налога на определенных условиях | |

| Налоговые каникулы | Освобождение от перечисления средств в государственную казну в течение согласованного временного отрезка |

Общие моменты расчета НБ

Налоговая база и способ определения этой величины регламентируются НК РФ. В зависимости от категории налогоплательщика различают несколько разновидностей исчисления НБ:

- Компании занимаются расчетом НБ по окончанию отчетного периода, принимая во внимание информацию из реестров бухучета и официальных сведений о налогооблагаемых объектах. В случае выявления неточностей в начислении, принадлежащих к предыдущим периодам, проводится перерасчет НБ и величины налога к удержанию в текущем периоде. При отсутствии возможности достоверно определить временной промежуток, в котором были допущены неточности исчисления, уточняющая калькуляция должна быть сделана в период обнаружения оплошностей.

- ИП, нотариусы и адвокаты, ведущие приватную практику, рассчитывают НБ по результатам каждого налогового периода. За основу берутся сведения из учета прибыли, затрат и хозяйственных операций.

Перечисленные нормы распространяются и на налоговых агентов, в качестве которых часто выступают работодатели. Оставшаяся категория налогоплательщиков — физлица, в качестве НБ используют данные о суммах перечисленных доходов и полученной прибыли, а также объектах налогообложения, принимавших участие в финансовом потоке.

https://www.youtube.com/watch?v=19RktwlkK7s

Если налогоплательщиком является организация, в отличие от физлица она должна самостоятельно исчислить налог

Способы учета и разновидности налоговой базы

Чтобы налоговую базу можно было использовать для исчисления налога, необходимо ознакомиться с вариантами ее образования. Разработано 2 метода формирования НБ:

- Кассовый или метод присвоения. Под прибылью подразумевается каждая фактически полученная налогоплательщиком сумма за конкретный отчетный период. Расходами считаются выплаченные денежные средства. Для калькуляции НБ берутся во внимание лишь доходы или расходы, которые непосредственно связаны с налогоплательщиком: переданное в собственность имущество или перечисленные деньги на расчетный счет, например.

- Накопительный. Любая сумма, которая обусловила право на получение дохода в конкретном отчетном периоде вне зависимости от ее фактического получения, будет считаться налогооблагаемой базой. Это может быть начисленная заработная плата или НДС в момент отгрузки товара. Определяющим фактором будет момент появления имущественных прав и обязательств. Фактический перевод денежных средств не берется в расчет. По такому же принципу рассчитывается НБ при калькуляции расходов.

Каждый налог, предусмотренный НК РФ, имеет свою налоговую базу

Таблица 2. НБ для разных видов налогов

| Акциз | |

| Имущество | |

| Земельный | |

| Транспортный налог | |

| Для физических лиц |

Корректность исчисления НБ находится в приоритете у сотрудников ИФНС. Правильность расчетов инспектируется во время проведения плановых и камеральных проверок. В случае выявления ошибок, способствующих увеличению базы, налоговая не задействует штрафные санкции и регистрирует данные, заявленные в отчетности либо декларациях.

Если показатели были занижены, инспекторы самостоятельно осуществляют доначисление налога и в зависимости от ситуации применяют пеню или штраф. В случае возникновения сомнений в компетентности действий руководителя компании, уполномоченных лиц могут официально пригласить на комиссию по обсуждению легализации налоговой базы.

— Что такое налоговая база

Налоговая база

Налоговая или налогооблагаемая база является одним из основных элементов налога, расчет которого производится в процентном отношении к базе.

Порядок формирования налоговой базы зависит от вида обложения и категории плательщика.

Стоимостной или физический показатель базы для каждого вида налога отличен и законодательно закреплен в НК РФ.

Определение понятий

База при налогообложении представляет собой величину, выступающей основой для применения ставки и получения суммы к уплате в бюджет.

Подсчет налоговой базы в зависимости от категории лиц производится:

- Юридическими лицами – на основании данных бухгалтерского или налогового учета.

- Индивидуальными предпринимателями – по результатам показателей книги учета доходов и расходов.

- Физическими лицами – по данным кадастров или величин полученных доходов.

Организации рассчитывают базу самостоятельно, ИП и физические лица используют для расчета обязательств собственные данные и расчеты, произведенные ИФНС территориальной принадлежности.

Виды налоговых баз

В налогообложении используются несколько видов баз.

https://www.youtube.com/watch?v=wIM5Ga9RtVA

Группировка формируется по показателям:

- Стоимостной формы. Величина налоговой базы рассчитывается, исходя из сумм, полученных налогоплательщиком. По стоимостному показателю формируется объект обложения налогом на прибыль.

- Объемно-стоимостного вида. При формировании базы учитывается стоимостные и объемные показатели реализованных товаров, работ, услуг. Вид базы используется при расчете НДС.

- Физического вида. В основу формирования показателей лежит физическая величина. Налоговая база физического типа используется при расчете транспортного налога.

Величина налоговой базы определяется как совокупность объектов, выделенных в периоде обложения.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

В основе формирования базы лежат принципы:

- Законодательная основа установлена НК РФ.

- Отклонение величины базы в сторону уменьшения ведет к занижению налога и обложению налоговыми и административными санкциями – пени и штрафами.

- Обнаружение ошибок в исчислении налогооблагаемой базы влечет необходимость корректировок в периоде начисления. При отсутствии возможности исправить ошибку в предыдущем периоде искажение устраняется на текущую дату.

При подсчете базы денежные суммы принимаются в российских рублях. Для доходов, полученных в натуральной форме, применяются требования ст. 40 НК РФ.

Правила формирование в различных системах налогообложения

Определение налоговой базы предприятия зависит от вида налогообложения, принятого организацией или ИП.

Расчет производится по итогам отчетного или налогового периода. Налогоплательщик определяет базу в зависимости от выбранного режима:

- При ведении общей системы (для ООО и ИП) – как выручку, уменьшенную на сумму затрат. Снижение базы осуществляется на сумму экономически оправданных расходов, связанных с получением дохода.

- В случае применения упрощенного режима база рассчитывается как «доходы» или «доходы минус расходы». Право выбора формы исчисления базы предоставлено налогоплательщику и может меняться ежегодно. Аналогично УСН «доходы минус расходы» определяется база при расчете единого налога при использовании ЕСХН.

- При использовании в обложении деятельности ЕНВД формирование базы осуществляется на основании вмененного дохода, умноженного на корректирующие федеральные и региональные коэффициенты. В основе расчета базы лежит физический показатель, зависящий от вида деятельности. Например, при ведении розничной торговли в специально отведенных местах в качестве физического показателя принимается торговая площадь.

- Для предпринимателей, использующих патент (ПСН применяется только для ИП), сумма базы определяется в размере потенциально возможного дохода. Размер базы устанавливается региональным законодательством в зависимости от конкретного вида деятельности.

Специальные режимы УСН и ПНС имеют ограничения по предельной сумме выручки, после превышения которых налогоплательщик должен перейти на ОСН и определить базу по общей системе.

Правила расчета налоговой базы по НДС и момент ее определения изложены в следующем вебинаре:

Порядок расчета базы для налогу на прибыль

Необходимость по уплате налога на прибыль возникает у юридических лиц, применяющих общеустановленный режим налогообложения.

Правила расчета налога на прибыль установлен в гл. 25 НК РФ. Объектом налогообложения являются полученные доходы, уменьшенные на произведенные расходы. Если расходная часть превышает доходную, у организации возникает убыток и обязанность по уплате налога отсутствует. Полученные убытки могут быть перенесены на будущие периоды ведения деятельности с использованием ОСН.

https://www.youtube.com/watch?v=zG5C1Ird_tQ

При определении базы для налогообложения учитываются:

- Доходы, полученные от ведения обычных видов деятельности, зарегистрированных в учредительных документах и выручка от прочих поступлений, например, от продажи имущества. Доход принимается без учета косвенных налогов.

- Расходы, подтвержденные первичными документами. В перечень разрешенных затрат включаются траты, связанные с производством, реализацией продукции, внереализационные расходы. В гл. 25 приведен закрытый список расходов, не используемых при расчете налогооблагаемой базы.

Предприятие обязано вести налоговые регистры для определения доходов, расходов, налоговой базы и суммы, уплачиваемой в бюджет. Формирование базы осуществляется нарастающим итогом, рассчитанным в течение календарного годового периода.

Налогоплательщик самостоятельно определяет форму учета доходов и расходов:

- По кассовому методу. Доход зачисляется в момент его фактического получения – поступления денежных средств либо имущества в счет погашения долга. Расходы принимаются к учету после их совершения и оплаты. Применение метода имеет ограничение по предельному размеру выручки и видам деятельности.

- По методу начисления. Доходы и расходы принимаются после совершения в соответствии с установленными фактами хозяйственной деятельности. Например, для арендных платежей при условии указания даты в договоре прием платы в состав доходов или расходов осуществляется в последний день месяца. Ограничения по использованию предприятиями метода отсутствуют.

Способ, выбранный предприятием, должен быть закреплен в учетной политике организации. Налоговая база рассчитывается по итогам отчетных месячных или квартальных периодов и календарного года.

На акциз

Налогообложению акцизами подлежат отдельные виды товара, поименованного в ст. 193 НК РФ списка. Показатели для налогообложения определяются по каждому виду товара отдельно, в зависимости от вида ставки.

В основе расчета налоговой базы лежат:

- Объем реализованных товаров, относящихся к категории подакцизной продукции, в случае применения специфических ставок.

- Стоимость подакцизных товаров, для которых применяется адвалорная ставка. Расчет базы осуществляется из расчета рыночных цен, определенных ст. 40 НК РФ.

На имущество

База при расчете налога на имущество организаций определяется по стоимости двумя способами:

- По среднегодовой стоимости. Данные принимаются по показателям бухгалтерского учета, выведенным на начало месяца.

- По данным кадастра. Обложению по кадастровой стоимости подлежат объекты торгового, общехозяйственного назначения, установленные субъектом Федерации специальным перечнем. Об отнесении объектов к облагаемым налогоплательщики узнают из официальных вестников регионов.

Физические лица уплачивают налог на имущество по начислениям налоговых органов.

По земельному налогу

Данные величины налоговой базы для исчисления земельного налога берутся из государственного кадастра. Стоимость участка определяется региональными органами в зависимости от категории земель и назначении участка.

Цена регулярно пересчитывается и принимается на начало года. Налоговая база исчисляется исходя из стоимости метра участка, умноженного на общую площадь территории.

Организации рассчитывают базу и уплачивают налог самостоятельно. Физические лица получают данные от налоговых органов.

По транспортному налогу

Плательщиками транспортного налога являются владельцы транспортных средств. Для техники, зарегистрированной в ГИБДД, основанием для определения налоговой базы служат показатели лошадиных сил техпаспорта. Если данные указаны в кВт, показатель переводится в лошадиные силы.

Налоговая база для несамоходных средств определяется в тоннах вместимости, для ряда технических средств база установлена за единицу транспорта. При наличии нескольких транспортных средств база рассчитывается по каждой единице отдельно.

Для физических лиц

Налогообложению физических лиц подвергаются:

- Доходы, полученные от работодателя. Налоговой базой служат все виды доходов, полученные в денежной или натуральной форме. Учет, налогообложение и перечисление в бюджет осуществляет работодатель, выступающий по отношению к наемному работнику агентом.

- Доходы, полученные от продажи имущества. Налоговой базой служит доход, сниженный на предоставленные законодательством льготы. Расчет и уплату налога в бюджет производит сам налогоплательщик.

- Пассивные доходы, полученные от выигрыша в лотереи, процентов по вкладам или реализации иных договорных отношений.

- Налоговые базы, возникшие при наличии в собственности имущества – недвижимости, транспорта, земельного участка. В основе расчета базы лежит физический показатель. Расчет налога производит ИФНС на основании базы, полученной по данным кадастров.

В гл. 23 НК РФ установлены различные виды ставок, установленные для резидентов и нерезидентов.

Понятие и процедура легализации налоговой базы

Правильности расчета налоговой базы Инспекция ФНС уделяет большой внимание при проведении проверок. При наличии ошибок, приводящих к увеличению базы, инспекторы не применяют санкции и принимают показатель в величине, указанной налогоплательщиком. В случае занижения налоговой базы инспекторы производят доначисление налога с одновременной уплатой пени и штрафа.

Определение несоответствия данных фактическим может быть выявлено камерально, по показателям отчетности. В случае возникновения у ИФНС сомнений руководителя предприятия вызывают на комиссию по легализации налоговой базы.

https://www.youtube.com/watch?v=wzwn8Sb9N6k

К числу показателей, определяющих повод для вызова на комиссию с последующей инициацией проверки, относят убытки, полученные компанией в течение нескольких периодов, низкая нагрузка по уплате НДС и часто проводимые возмещения из бюджета.

Особенности расчета налоговой базы по НДФЛ изложены в следующем видеоуроке:

Что такое налоговая база? Что значит «налоговая база»? — Карта мира финансов

Налоговая база (налогооблагаемая база) – стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговая база является одним из обязательных элементов налога.

функция налоговой базы – выразить объект налогообложения количественно, то есть его измерить.

Общие вопросы исчисления налоговой базы

1. Налоговая база и порядок её определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ).

2. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и (или) на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчёт налоговой базы и суммы налога производится за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

3. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учёта доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

4. Вышеизложенные правила распространяются также на налоговых агентов.

5. Остальные налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учёта полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

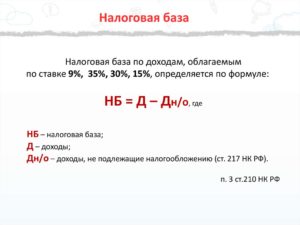

Налоговая база — это величина, исходя из которой, рассчитывается сумма налога путем умножения налоговой базы на ставку налога.

По разным налогам это могут быть доходы, прибыль, стоимость имущества или других объектов налогообложения.

Методы учета налоговой базы

В НК предусматривается два метода учета налоговой базы – кассовый и накопительный. При кассовом методе для исчисления налоговой базы учитываются только те доходы (расходы), которые реально получены (произведены) налогоплательщиком. Например, денежные средства фактически поступили в кассу или зачислены на счет в банке, имущество передано в собственность и т.п.

При накопительном методе главным для исчисления налоговой базы является момент возникновения имущественных прав и обязательств.

Доходами здесь признаются все суммы, право на получение которых возникло у налогоплательщика в налоговом периоде, независимо от их фактического поступления. Аналогичным образом при накопительном методе определяются и расходы налогоплательщика.

Налоговая база для разных налогов

Налоговая база для разных налогов исчисляется по — разному, для каждого налога, который рассчитывается с учетом налоговой базы, она своя.

Так, для налога на имущество, налоговая база — это остаточная стоимость основных средств или кадастровая стоимость недвижимости.

https://www.youtube.com/watch?v=xOuWrpos0aU

А налоговая база по транспортному налогу — это мощность двигателя автомобиля в лошадиных силах.

Для определения налоговой базы по налогу на прибыль, в расчете налоговой базы приводятся следующие данные:

- сумма доходов от реализации, полученных за отчетный период, сюда относят, например, доходы от продажи товаров и услуг, производимых или предоставляемых предприятием, а также от продажи ценных бумах, имущества, основных средств и пр.;

- сумма расходов, на которую будет уменьшена сумма доходов, к ним относятся расходы непосредственно на производство и те, что связаны с реализацией источников дохода;

- прибыль или убыток от реализации – сумма доходов и расходов;

- сумма внереализационных доходов;

- сумма внереализационных расходов;

- прибыль или убыток от внереализационных доходных и расходных операций;

- итоговая сумма, которая и является налоговой базой.

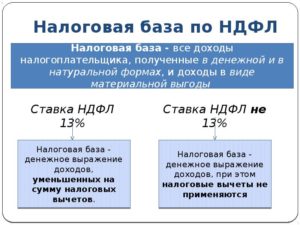

Налоговая база по налогу на доходы физических лиц — это общая сумма доходов гражданина, с которых он обязан заплатить налог. Она складывается из всех доходов, которые получает физическое лицо в течение года.

Что такое налоговая база. НДФЛ, транспортный налог, водный

Налоги – обязательный платеж для любого предпринимателя и вообще трудящегося. Налоговое бремя, конечно, лежит на плечах бизнесменов и граждан, но оно необходимо. Для того, чтобы правильно его исчислять, платить и отчитываться, предпринимателю необходимы знания о налогообложении.

Особенно важным является понятие налоговой базы – того, с чего именно платится каждый конкретный налог.

Определение налоговой базы

Раздел законодательства Российской Федерации, посвященный налогообложению, подробно истолковывает понятие налога и всех его элементов. Этим вопросам посвящена ст.8 НК РФ.

Налог – это обязательная плата, установленная государством для организаций и физлиц, которая предусматривает внесение части принадлежащих им финансовых средств, предназначенных для бюджета государства.

Налоговая база – элемент налога, функционирующий наряду с другими:

- субъектом и объектом;

- ставкой;

- учетным налоговым периодом;

- способом начисления;

- особенностями и сроками совершения налоговых платежей;

- возможными льготами.

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик.

Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения.

Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр.

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Как влияет налоговая база на величину налога

Любого плательщика прежде всего волнует вопрос: «Сколько именно мне нужно будет заплатить?» Ответить на него как раз и призвано понятие налоговой базы вкупе с применением налоговой ставки.

https://www.youtube.com/watch?v=0WoLa5PvY-8

Величина уплачиваемого налога представляет собой произведение налоговой базы на значение налоговой ставки.

Налоговая база регламентирует единицы, в которых считается налог, а налоговая ставка, в свою очередь, показывает, какую долю этих единиц нужно отчислить в пользу государства. Это соотношение может быть двух типов:

- твердым – абсолютная сумма на каждую единицу налоговой базы (чаще применяется при начислении налогов, база которых позволяет назначить фиксированную сумму на каждую характеристику по налоговой базе, например, транспортный, акцизный, земельный налоги);

- процентным – уплате подлежит тот или иной процент от всего количественного выражения налоговой базы.

Типы процентных ставок

В зависимости от того, как именно устанавливается налоговый процент, процентные ставки могут быть различных типов:

- пропорциональные – от налоговой базы в качестве налога всегда отчисляется один и тот же процент (примеры – налог на прибыль, НДС);

- прогрессивные – чем выше налоговая база, тем большим будет отчисляемый процент, причем учитываться может как вся база полностью, так и ее отдельные части (современный российский Налоговый Кодекс не применяет ставки этого типа);

- регрессивные – чем ниже налоговая база, тем больше снизится налоговый процент.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

НБ = СД – В – Л

где:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

Отечественные принципы начисления налоговой базы

В современном российском законодательстве налоговая база отвечает следующим обязательным требованиям.

- Все вопросы, касающиеся способа определения и порядка установления налоговой базы, регламентируются Налоговым Кодексом РФ.

- Каждый учетный период находит свое отражение в финансовой документации, которую ведет налогоплательщик, и на основании этих документальных подтверждений по итогам каждого отдельного периода вычисляется количественная характеристика налоговой базы.

- Если в текущем периоде была найдена ошибка в исчислении налоговой базы, относящаяся к уже истекшему промежутку времени, нужно произвести перерасчет налоговой базы «ошибочного» периода.

- Если период, в котором совершена ошибка, не поддается точному установлению, пересчитать налоговую базу будет необходимо в настоящее время, то есть в отчетном периоде.

- Порядок для начисления налоговой базы определяет Министерство финансов Российской Федерации. Учет прибыли и затрат по итогам хоздеятельности за нужный период, отраженный в финансовой документации, должны вести:

- индивидуальные предприниматели;

- организации;

- налоговые агенты.

- Налогоплательщики-физлица берут за основу начисления налоговой базы собственные данные учета прибыли, а также информацию, полученную от другой стороны — контрагента их деятельности (организация, другое физическое лицо).

Методы для учета налоговой базы

В российском налоговом законодательстве для учета налоговой базы предусмотрено два метода.

- Кассовый – в расчет берутся только те суммы прибылей или расходов, которые реально отражены в определенной документации как полученные (или понесенные) плательщиком налогов. Это могут быть средства, поступившие на расчетный счет, отраженные с помощью контрольно-кассовой техники и т.п.

- Накопительный – учитывается момент, в который у налогоплательщика возникли имущественные права или обязательства. Не имеет значения, поступили ли (потрачены ли) средства фактически: если у плательщика налога возникло право на их получение (или обязанность их траты), средства попадают в расчет в составе налоговой базы.

Примеры налоговых баз для различных объектов налогообложения

В таблице приводятся примеры налоговых баз, принятые законодательством при уплате самых распространенных налогов.

| Федеральные налоги | ||

| 1. | Налог на доходы физических лиц – НДФЛ | Доход минус налоговые вычеты По каждому виду дохода устанавливается отдельно:

|

| 2. | Налог на прибыль организаций – НПО | Вся прибыль в денежном выражении без учета НДС и акцизов, кроме освобожденных от налога по ст. 251 НК РФ. Рассчитывается отдельно по разным видам прибыли. |

| 3. | Налог на добавленную стоимость (НДС) | Доход от поставки товаров, выполненных работ или оказанных услуг минус предусмотренный законом вычет. |

| 4. | Акцизы | Характеристика подакцизного товара (своя для каждого типа товаров, в зависимости от установленной ставки). |

| 5. | Налог на добычу полезных ископаемых – НДПИ | Количество или стоимость добытых полезных ископаемых (в зависимости от их типа). |

| 6. | Водный налог | Отдельно по каждому водному объекту и способу использования:

|

| Региональные налоги | ||

| 1. | Налог на имущество организаций | Среднегодовая стоимость имущества, облагаемого налогом, для отдельных объектов – кадастровая стоимость. |

| 2. | Налог на игорный бизнес | Количество объектов. |

| 3. | Транспортный налог |

|

| Местные налоги | ||

| 1. | Земельный налог | Кадастровая стоимость земельного участка. |

| 2. | Налог на имущество физлиц | Кадастровая или инвентаризационная стоимость объекта. |

Налоговая база по отраслевым налогам и сборам рассчитывается в зависимости от объекта налогообложения.

https://www.youtube.com/watch?v=R9h73LOWeFc

При применении спецрежимов налоговая база зависит от выбранной системы налогообложения.

Налоговая база по налогу на имущество физических лиц, порядок исчисления и срок оплаты

Налог на имущество физических лиц обязан платить каждый владелец недвижимости, расположенной в пределах РФ.

Однако обычный человек, далекий от бухгалтерской или фискальной службы, вряд ли сразу разберется в хитросплетениях налогового кодекса.

В данной статье понятным языком будет рассказано о порядке определения налоговой базф по налогу на имущество физических лиц и исчислении и уплаты налога.

За какие объекты платят налог

Налогообложению подлежит следующая недвижимость:

- ЕНК – единые недвижимые комплексы;

- жилые дома, в том числе в садах и дачах, квартиры и комнаты;

- незавершенное строительство;

- машиноместа и гаражи;

- другие сооружения, строения, здания и помещения, в том числе нежилые.

Общее имущество в многоквартирном доме не облагается налогом.

Кто является плательщиком налога

Частные предприниматели и физические лица – собственники вышеперечисленной недвижимости. Оплата налога входит в обязанности владельцев жилых построек в садовых товариществах и огородах, на приусадебных хозяйствах и участках под ИЖС. При этом налог не берут с хозпостройки площадью менее 50 кв.м.

Кому положены льготы

К льготным категориям относятся следующие лица:

- Герои Советского Союза, полные кавалеры Ордена Славы и Герои РФ;

- пенсионеры и граждане, достигшие: мужчины – 60 лет, женщины – 55 лет;

- семьи военнослужащих, что потеряли кормильца;

- инвалиды с детства, а также I и II групп;

- физлица творческих профессий – в отношении творческих студий, мастерских, ателье. Сюда же относят жилые помещения, что используют в качестве библиотек, музеев, галерей.

- супруги и родители государственных и военнослужащих, которые погибли, исполняя служебные обязанности;

- участники гражданской и Великой Отечественной войн, прочих боевых операций по защите СССР и ветераны боевых действий, в том числе в Афганистане и иных странах;

- участники ликвидации аварии на Чернобыльской АС, а также подвергшихся воздействию радиации на ПО «Маяк» в 1957 г. и Семипалатинском полигоне;

Льготной оплате не подлежат ЕНК и объекты неоконченного строительства, а еще помещения, задействованные в предпринимательской деятельности.

Льгота дается лишь на один объект налогообложения каждого вида независимо от того, сколько оснований имеется для этого. Причем плательщик сам может выбрать объект для льготы. Если же этого не сделано, она предоставляется на самый дорогостоящий объект с максимальным значением налога.

У пенсионера в собственности 2 квартиры и 3 гаража. Льгота будет полагаться на 1 квартиру и 1 гараж. За остальные объекты нужно будет уплатить налог на общих основаниях.

Как рассчитать сумму налога

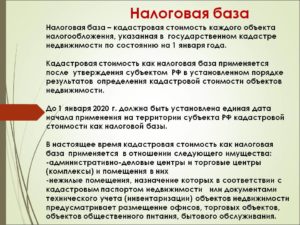

В текущее время расчет налога возможен в 2 вариантах: беря кадастровую или инвентаризационную стоимость. С 2021 года второй вариант будет упразднен.

Из инвентаризационной стоимости

Такой тип стоимости узнают в БТИ. Полученную цифру умножают на коэффициент-дефлятор, который в настоящее время составляет 1,329. Его значение раз в год устанавливается Правительством РФ.

Из кадастровой стоимости

Данную стоимость помещения бесплатно подскажут в Росреестре (информация имеется также на его официальном сайте), кадастровой палате и МФЦ. Кроме этого, она может быть указана в документах на объект.

Исчисляя сумму налога, следует обязательно учесть налоговый вычет. Для комнаты она будет равна кадастровой (рыночной) стоимости десяти кв.м, для квартиры – 20 кв.м., для дома – 50 кв.м.

https://www.youtube.com/watch?v=r64hUuDPjCg

Рыночная стоимость квартиры – 8 млн.руб., цена 1 кв.м. – 80 тыс.руб. В этом случае налоговый вычет составит: 20 (кв.м) х 80 000 (руб.) = 1,6 млн.руб. Получаем, что налоговая база – 8 млн.руб.-1,6 млн.руб.

= 6,4 млн.руб.

Для определения размера налога на имущество базу умножают на ставку.

Ставки налога определены НК РФ и составляют следующие показатели, исходя из выбранной стоимости – кадастровой или инвентаризационной:

Суммарная инвентаризационная стоимость х коэффициент-дефлятор | Ставка налога |

До 300 тыс.руб. | 0,1 % |

От 300 000,01 руб. до 500 000 руб. | От 0,1 % до 0,3 % |

От 500 000,01 руб. | От 0,3 % до 2,0 % |

При расчете, беря кадастровую (рыночную) стоимость:

0,1 % для жилых домов и помещений, в том числе недостроенных, гаражей и парковочных мест, а также ЕНК с хотя бы одним жилым помещением в своем составе;

2 % для торговых, деловых комплексов, офисных и торговых помещений, объектами бытового обслуживания и быстрого питания и тех, чья стоимость больше 300 млн.руб.;

0,5 % – для всех остальных объектов.

К примеру, налоговая база в примере выше составила 6 400 000 руб. Соответственно, ее следует умножить на 0,1 % и получится сумма к уплате – 6,4 млн.*0,1 % = 6 400 руб.

Местные власти муниципального образования могут увеличивать ставку 0,1 %, но не более, чем в 3 раза. Они же могут понизить ее до нуля.

В регионах, где осуществляется постепенный переход исчисления налога с инвентаризационной на кадастровую стоимость, на 4 года вводятся специальные коэффициенты, призванные смягчить резкость скачка налоговой нагрузки.

В этом случае сотрудники ИФНС должны рассчитать размер налога по обоим видам стоимости. Если цифра по кадастровой шкале окажется выше, в ход идет формула:

- Н = (Н1-Н2) х К + Н2

- где Н – сумма к оплате,

- Н1 – значение по кадастровой стоимости,

- Н2 – по инвентаризационной стоимости

- К – переходный коэффициент. Его величина зависит от года: 0,2 % – в 1 год, 0,4 % – во 2, 0,6 % – в 3 и 0,8 % – в 4. На 5 и все последующие годы действует общий порядок расчета: перемножение налоговой ставки и базы.

Когда платить налог

НК РФ устанавливает срок уплаты налога до 1 декабря года, который следует за налоговым периодом. Так, за 2021 г. налог на имущество физических лиц нужно будет уплатить до 1 декабря 2021 г.

2021-11-01

Уже больше месяца стоимость бензина неуклонно растет. За апрель топливо подорожало на 1,4% — втрое …