Кассовые документы должны оформлять все организации, включая малые предприятия, а вот ИП могут не составлять кассовую книгу, оформлять ПКО и РКО. Правильное и своевременное оформление кассовых документов — это обязанность каждой организации.

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…»

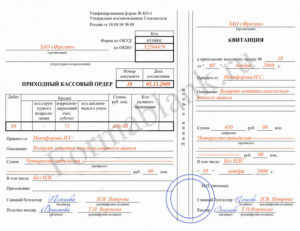

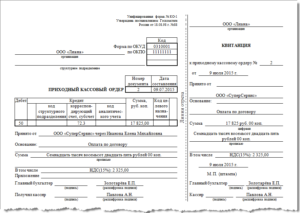

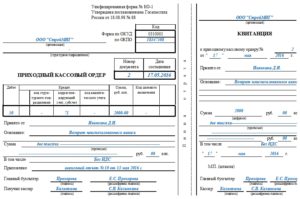

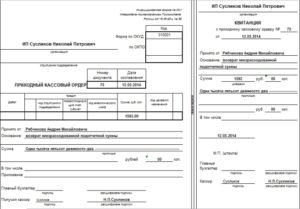

При поступлении наличных денежных средств в кассу оформляется приходный кассовый ордер (ПКО) по форме №КО-1 в одном экземпляре. Квитанция ПКО выдается вносителю денег в кассу.

При поступлении наличной выручки от граждан или организаций выдается чек ККТ, ПКО составляется на всю сумму выручки за день на основании контрольной ленты. Оприходовать наличные деньги в кассу приходником нужно до окончания рабочего дня или приезда инкассатора.

Нумерация ПКО произвольная, обычно в порядке возрастания, можно использовать буквенный шифр или дату.

- Расходный кассовый ордер

- Журнал регистрации приходных и расходных ордеров

- Кассовая книга

- Книга учета принятых и выданных кассиром денежных средств

- Печать на кассовых документах

- Ответственность

- Налоговая ответственность

- Административная ответственность

- Как заполнять и вести кассовую книгу?

- Основные положения

- Заполнение кассовой книги

- Элементы книги

- Особенности ведения кассовой книги

- Ошибки при заполнении

- Проверки и штрафные санкции

- Как сшить книгу?

- Электронная версия кассовой книги

- : Ведение кассовой книги на программе 1С

- Нумерация приходных кассовых ордеров

- Назначение приходного кассового ордера

- Порядок заполнения приходных ордеров

- Порядок номеров документов КО-1 и КО-2

- Пример оформления кассовой книги КО-1, КО-2

- Проверка кассовой дисциплины предприятий

- Приходные и расходные кассовые ордера: порядок оформления, правила заполнения и образец

- Расходный и приходный кассовый ордер: бланк

- Форма КО-1

- Проставление печати

- Документ на выдачу средств

- документа

- Действия операциониста

- Важные моменты

- Ответственность за нарушение правил

- Заключение

- Как правильно заполнить кассовую книгу

- Ведение кассовой книги в 2021 году

- Кассовая книга, бланк, скачать Word

- Как исправлять ошибки

- Образец заполнения кассовой книги

- Нумерация ПКО и РКО с начала года

- Как должны нумероваться ПКО и РКО

- Нарушение порядка нумерации кассовых документов

- Нумерация в филиалах и обособленных подразделениях

- Главное

Расходный кассовый ордер

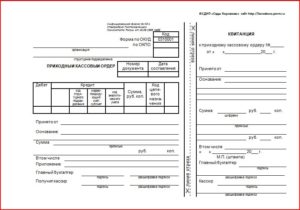

При выдаче денег из кассы оформляется расходный кассовый ордер (РКО) по форме №КО-2 в одном экземпляре, получателю выдается квитанция РКО.

При выдаче зарплаты штатным сотрудникам оформляется расчетно-платежная ведомость по форме № Т-49 или платежная ведомость по форме № Т-53. На всю сумму выданной зарплаты составляется РКО.

Исправления в ПКО и РКО не разрешаются, при совершенной ошибке надо оформить новый документ.

Ордера можно оформлять на бумаге от руки или автоматизированным способом.

Журнал регистрации приходных и расходных ордеров

В настоящее время журнал регистрации приходных и расходных ордеров по форме №КО-3 не является обязательным документом, он не упоминается в Порядке ведения кассовых операций. Вести журнал или нет — это добровольное дело организации. Ответственности за его отсутствие и не заполнение нет.

Журнал предназначен для предварительной регистрации ПКО и РКО: указываются дата, номер, сумма документа и примечание.После регистрации в журнале денежные документы передаются в кассу кассиру.

Журнал регистрации хранится в архиве организации 5 лет.

Кассовая книга

В кассовой книге по форме №КО-4 отражается движение наличных денег: поступления и выбытия из кассы организации. Кассовую книгу можно вести на бумаге, автоматизировано или в электронном виде.

Обратите внимание! Несмотря на то, что унифицированные формы документов стали не обязательными и используются по желанию, некоторые документы нужно оформлять только по унифицированным формам. Кассовая книга, ПКО и РКО — относятся к таким документам.

Книга учета принятых и выданных кассиром денежных средств

Книга учета принятых и выданных кассиром денежных средств по форме №КО-5 используется если в организации есть старший кассир. В книге отражается передача денег от старшего кассира кассирам. Записи делаются в момент передачи денег и подтверждаются подписями старшего кассира и кассира.

Печать на кассовых документах

Организация для кассовых документов может кроме основной печати использовать штампы с надписями:

- касса,

- для документов,

- для кассовых документов.

Ответственность

За несвоевременное отражение кассовых операций предусмотрена налоговая и административная ответственность.

Налоговая ответственность

За отсутствие первичных документов предусмотрены штрафы (ст.120 НК РФ) за грубое нарушение правил учета доходов и расходов:

- 10 000 руб. — нарушение совершено в течение одного налогового периода;

- 30 000 руб. — нарушение обнаружено в разных налоговых периодах;

- 20% от суммы неуплаченного налога, но не менее 40 000 руб. — нарушение, которое привело к занижению налоговой базы.

Административная ответственность

Административная ответственность (ст. 15.1 КоАП РФ) за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО грозит штрафом организации от 40 000 руб. до 50 000 руб.

https://www.youtube.com/watch?v=qjbTfygmUaU

Для должностных лиц тоже могут применяться штрафы:

- от 4000 руб. до 5000 руб. – за отсутствие или несвоевременное (не в день получения выручки) оформление ПКО (ч. 1 ст. 23.1, ст. 15.1 КоАП РФ);

- от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения первичных документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ);

- от 300 до 500 руб. – за непредставление первичных документов, необходимых для налогового контроля (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

Кассир не является должностным лицом, за его ошибки будет расплачиваться руководитель организации или главный бухгалтер.

Бизнес и учет

Как заполнять и вести кассовую книгу?

Один из обязательных документов для любого предприятия, оперирующего денежными средствами, – кассовая книга.

При этом не имеет значения, государственное это предприятие или частное, какую систему налогообложения выбрал владелец.

Книга должна быть правильно составлена, систематически заполняться, не содержать помарок. За ведение данной документации отвечает кассир, бухгалтер предприятия или владелец.

Основные положения

Положение от 12.10.2011 года, утвержденное Центробанком, устанавливает порядок работы с кассовой книгой.

Согласно ему, любой субъект хозяйствования при непосредственной работе с наличными обязан вести данную отчетную документацию.

Если ранее индивидуальные предприниматели (ИП) могли не вести данный вид документации, то выход данного постановления обязал их к ведению кассовых книг вне зависимости от системы налогообложения.

Оформляется документ по форме КО-4, утвержденной Госкомстатом 18 августа 1998 года, постановление №88.

Заводят книгу в начале года и заполняют до начала следующего календарного года. Затем книга сдается в архив предприятия, где хранится 5 лет. На протяжении этого времени налоговая служба может проверить ее, дать замечания по ведению документации и даже выписать штраф.

На предприятии может быть только одна действующая кассовая книга. Неправильное ведение документа, допущение ошибок и неправильных их исправлений или же и вовсе его отсутствие при проверке может привести к штрафам.

Заполнение кассовой книги

На титульном листе отображается название организации или предприятия, Ф.И.О. предпринимателя и год, за который ведутся записи в книге. Например: «Иванов Сергей Александрович, 2021 год».

Рассмотрим основные графы и поля для заполнения с примерами записи в каждом из них.

- Касса за. Содержит дату, когда были проведены те или иные денежные операции. К примеру, 12.05.2021.

- Лист. Показывает номер страницы. Нумерация выставляется при создании книги. Например, 21.

- Номер документа. Номер счета ПКО или РКО. К примеру, ПКО № 24.

- От кого получено или кому выдано. Указываются данные физического или юридического лица, которое вносит или получает средства, вид операции. Например: «Иванову И.И.», «От Заики А.К.», «от «ООО «Стройдвор»».

- Номер корреспондирующего счета, субсчета. Содержит номер по классификатору «Касса». Указывает на способ расхода или получения средств. К примеру, 65. Данная графа не подлежит заполнению для индивидуальных предпринимателей.

- Приход. Полученные наличные по ПКО. К примеру, 546 руб. 40 коп.

- Расход. Сумма, выданная клиенту по РКО. Например, 67 руб. 67 коп.

- Итого за день. Содержит итог подсчета общих сумм выплат и поступлений. К примеру: 12786 руб. 24 коп.

- Остаток денежных средств на конец дня. Содержит расчет остатка денег в кассе. К примеру: 4567 руб. 34 коп. Данные для этой графы высчитываются по следующей формуле: Начальная сумма + приход – расход.

При выдаче денежных средств из кассы в виде различных пособий и платы труда в кассовой книге они указываются отдельной суммой. В конце каждой страницы указывается количество ордеров (приходных, расходных).

Заполняется документ чернилами или шариковой ручкой. При этом для облегчения работы кассир может использовать копировальную бумагу при заполнении отчета кассира.

Элементы книги

Главный элемент документа – вкладной лист и отчет кассира. Они абсолютно идентичны, но при этом вкладной лист всегда в книге, отчет кассира же аккуратно вырывается из нее и прилагается к ордерам, полученным и выданным на протяжении дня. Лист и отчет за одну дату имеют одинаковую нумерацию страниц.

https://www.youtube.com/watch?v=Xmh5AZdek_s

Заполняя книгу от руки, данные вносятся на лист книги и в отчет.

Особенности ведения кассовой книги

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка «Аннулировано». После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Проверки и штрафные санкции

Проверяет данный вид документации налоговая инспекция и при выявлении нарушений выписывает штраф. При этом ошибки и несоответствия, обнаруженные более чем через 2 месяца после их совершения, не могут быть подвергнуты штрафу.

За нарушение предусмотрены штрафы в следующих размерах:

- для ИП в размере 4 000 – 5 000 рублей;

- для юридических лиц – 40 000 – 50 000 рублей.

Данные суммы закреплены статьей 15.1 КоАП РФ.

Как сшить книгу?

Перед началом ведения кассовой книги необходимо просчитать количество необходимых листов и распечатать их.

Не рекомендуется распечатывать страницы «впритык». Лучше всего распечатать несколько дополнительных страниц на тот случай, если при заполнении книги будут допущены ошибки и понадобится вносить исправления на новых листах.

Затем все страницы нумеруются. При этом используется сквозная нумерация страниц. Книга прошнуровывается или сшивается с помощью толстых ниток, затем заверяется подписями директора и главного бухгалтера. Важно, чтобы листы невозможно было изъять из книги. Для этого книга опечатывается с помощью сургучной или мастичной печати.

На последнем листе указывается фактическое количество листов. При этом цифры должны быть расшифрованы, то есть, написаны прописью. Данный лист также подлежит подписи бухгалтера и директора предприятия.

Есть варианты, когда книга сшивается при помощи ниток, при этом их кончики опечатываются при помощи бумаги. Кроме того, листы могут склеиваться. В любом случае, они должны быть скреплены таким образом, чтобы их нельзя было не только изъять, но и вставить новые.

При оформлении кассовой книги не используются скрепки или другие виды переплета, которые не могут гарантировать целостность книги.

Электронная версия кассовой книги

Вести книгу можно не только в рукописном формате, но и в электронном варианте. При этом может быть как частичное ведение электронной книги (с распечатыванием страниц), так и полностью компьютеризованное.

https://www.youtube.com/watch?v=cdl2de8452Q

При ведении в электронном варианте к началу следующего рабочего дня должны составляться машиннограмы «Вкладной лист» и «Отчет кассира», имеющие одинаковое содержание. В них должны быть отражены все необходимые реквизиты и суммы денежных поступлений.

При получении машинограммы кассир проверяет их правильность и заверяет их подписью. Вкладные листы хранятся у кассира до конца года, а отчет передается в бухгалтерию. Нумеруются листы, как и в обычной книге – в порядке возрастания. Последний лист месяца содержит отметку о количестве листов, заполненных в этом месяце.

Ведется такая электронная кассовая книга с помощью специальной программы, посредством которой листы распечатываются и затем сшиваются. Титульный лист подготавливается и прикрепляется к вкладным листам в конце года.

Электронное оформление документации допускает оформление книги не только за год, но и поквартально.

Также кассовую книгу можно вести полностью в электронном варианте с помощью программ «1С», «Налогоплательщик Юл» и других. Удобно это делать большим предприятиям, которые имеют лицензионные версии данных программ и специалистов (кассир, бухгалтер, директор), владеющих электронной подписью.

При ведении кассовой книги в таком форме необходимо помнить, что она должна быть защищена:

- от доступа третьих лиц. Для этого необходимо применять пароль доступа к ней или же и вовсе электронную подпись;

- от потерь и искажений. Подразумевает создание резервных копий или хранение их на сервере, запись на диски и другие надежные носители информации.

Заверяется такая книга с помощью электронной подписи, получить которую можно на основании положения закона от 06.04.11 №63-ФЗ.

После приложения электронной подписи к документу в нем не допускаются исправления.

: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Нумерация приходных кассовых ордеров

С 2013 года юридическим лицам и предпринимателям законодатели дали возможность разрабатывать собственные первичные документы, но кассовых документов это не коснулось. Они используются утвержденными унифицированными бланками, порядок которых регулируется законодательным документом Банка России и Указанием по использованию и оформлению форм первичной документации.

Назначение приходного кассового ордера

Для учета и порядка ведения дисциплины в кассе бухгалтерия использует приходные кассовые регистры по форме КО-1 и расходные документы КО-2. Назначение КО-1 заключается в оприходование «налички» в кассу компании по хозяйственным операциям, с сопровождением бухпроводок:

- Оплата от клиента – Дт50 Кт62;

- Розничная выручка – Дт50 Кт90;

- Возврат неизрасходованных денежных средств от подотчетного лица – Дт50 Кт71;

- Возвратные средства от поставщика – Дт50 Кт60;

- Расчетные операции по кредитам и займам — Дт50 Кт66;

- Оприходование наличных денежных средств из банка – Дт50 Кт51;

- Другие поступления.

Порядок заполнения приходных ордеров

Заполнение КО-1 возлагается на материально-ответственного сотрудника (кассир, бухгалтер, сам ИП или руководитель). КО-1 можно заполнить следующими способами:

- Обычной шариковой ручкой;

- Компьютерное заполнение с распечаткой на бумаге;

- Электронно-кассовый ордер. Такой документ подписывается электронной цифровой подписью.

Сам приходный ордер делится на два раздела, которые заполняются ответственным лицом. Правую часть (квитанция) вручаем покупателю после взноса «налички» в кассу предприятия. Печать обязана стоять на двух частях КО-1: 60% на самом приходном ордере, 40% — на квитанции для покупателя.

https://www.youtube.com/watch?v=imCiInK6xmw

Важно знать, что при оформлении ордеров КО-1 и КО-2 исправления или помарки допускать нельзя.

Порядок номеров документов КО-1 и КО-2

Все ответственные лица за соблюдением кассовой дисциплины начинают нумерацию кассовых ордеров с начала нового года заново. Но Банк России не дает никаких указаний по поводу присвоения порядковых номеров КО-1 и КО-2. Нумерация КО может обновляться ежегодно или ежеквартально. Выбор способа обновления КО необходимо закрепить в положении об учетной политике.

Допускается использование дробной нумерации, буквенных, цифровых обозначений — главное соблюдение нумерации в порядке хронологии.

Если коммерческая компания или ИП содержит несколько филиалов компании, то соблюдения порядка в КО-1 и КО-2 и их нумерация устанавливается по каждому подразделению в отдельности. Например, номера с дефисом, где первая часть – код обособленного филиала, а через дефис – номер кассового регистра.

За нарушение нумерации кассовых ордеров штрафных санкций не предусмотрено. Нарушением будет считаться при не оприходовании наличности в кассу компании, невыдача КО-1 или КО-2, на крупных предприятиях соблюдение лимита кассы.

Интересно знать, что соблюдение лимита кассы малым организациям и ИП отменено.

Пример оформления кассовой книги КО-1, КО-2

Операции по движению наличности организаций или ИП, посредством кассовых регистров, фиксируется в кассовой книге. Рассмотрим на примере постановку порядковых номеров документов КО-1 и КО-2 у филиала организации, где первая часть нумерации – номер самого филиала, вторая часть – порядковый номер КО-1 и КО-2.

Образец 3, 5, 7, 9 и т. д. страниц формы № КО-4

Проверка кассовой дисциплины предприятий

За соблюдением правильности ведения по движению КО-1 и КО-2 ранее принадлежало банкам, но с 2012 года такие полномочия перешли ИФНС России. Инспекция, при выездной проверке, имеют право проверить остаточную наличность по кассе, распечатав с фискальной памяти ККМ и сравнить с документальным оформлением.

Грубым нарушением будет считаться не совпадение сумм «налички» по кассе с кассовой книгой.

Постановка нумерации кассовых ордеров в книге учета не по порядку не считается нарушением кассовой дисциплины.

Правила соблюдения кассовой дисциплины заключаются в учете хозяйственных операций наличности предприятия. Ответственным за порядком учета хоздействий в кассе назначается материальное лицо, которое действует по должностной инструкции.

Ведение кассы сопровождается оформлением таких документов: КО-1, КО-2 и кассовая книга. Соблюдайте правила заполнения этих документов, и вы избежите нарекания со стороны ИФНС РФ.

Нужно помнить, что налоговая инспекция за нарушение кассовой дисциплины налагает штрафные санкции не только на организацию, но и на должностное лицо.

Приходные и расходные кассовые ордера: порядок оформления, правила заполнения и образец

Приходные и расходные кассовые ордера выступают в качестве первичных документов. Они подтверждают финансовые операции, связанные с выдачей и приемом денежных средств. Оформление приходных и расходных кассовых ордеров производится по определенным правилам. Рассмотрим основные предписания.

Расходный и приходный кассовый ордер: бланк

При получении наличности операционист вносит соответствующие сведения в форму КО-1, а при выдаче – КО-2.

Заполнение приходных и расходных кассовых ордеров осуществляется так, чтобы специалисты, проверяющие документы, смогли четко понять их содержание. В бумаги вносятся все обязательные реквизиты.

В приходные и расходные кассовые ордера вписывается основание, по которым они составляются. В них также приводится перечень прилагаемых (сопроводительных) документов.

https://www.youtube.com/watch?v=uXBtblx28oY

Приходные и расходные кассовые ордера подписываются ответственным сотрудником непосредственно после совершения соответствующей операции. Документы, приложенные к ним, должны быть погашены штампом либо отметкой «Оплачено».

При этом в обязательном порядке проставляется дата во избежание повторного использования бумаг.

Согласно действующим правилам в приходные и расходные кассовые ордера не допускается вносить никаких исправлений, даже если они оговорены.

Форма КО-1

Заполнять приходный ордер нужно в одном экземпляре. Форма состоит из 2 разделов. Первый – непосредственно приходный ордер, а второй – отрывной листок – квитанция. Последняя выдается лицу, внесшему средства. В строке «Основание» указывается содержание выполненной операции. К примеру, это может быть «оплата счета № 321 от 1.02.2021 г.».

В поле «В том числе» приводится величина НДС. Сумма указывается цифрами. Если налог не предусмотрен, то следует написать «Без НДС». В поле «Приложение» перечисляются документы, которыми сопровождается ордер. Корреспондирующий счет ставится в зависимости от источника средств.

Код подразделения указывают операционисты обособленных структурных отделений предприятия. Ячейка «Дебет» должна содержать счет кассы в соответствии с планом. Нумерация документов сквозная, устанавливается на один год. В форме не должно присутствовать номеров, записанных не по порядку, или задвоенных кодов.

Обязательным реквизитом считается ОКПО. Сведения указываются в соответствии со справкой, выданной органом госстатистики. Название организации указывается в том же виде, в котором оно присутствует в учредительной документации. Если на предприятии утверждены коды аналитики, в ордере необходимо их указать.

На документе присутствует ячейка «целевое назначение». Она заполняется только некоммерческими предприятиями с соответствующим финансированием.

Приходный ордер визируется в бухгалтерии. Если уполномоченные на визирование документа специалисты отсутствуют, то это делает руководитель предприятия.

Директор организации своим распоряжением может возложить обязанность по подписанию ордеров на другого сотрудника. При этом его кандидатуру руководитель должен согласовать с главным бухгалтером.

Если директор предприятия самостоятельно проводит финансовые операции, то приходные, расходные кассовые ордера, кассовая книга составляются и подписываются им же.

Проставление печати

Оттиск должен располагаться на части формы с отметкой «М. П.» и захватывать квитанцию. Законодательство не предусматривает специальных правил по проставлению печати. На практике принято располагать 60 % от него на основной части, а 40 % — на квитанции.

Некоторые рекомендации приводятся в постановлении Госкомстата № 88 от 18.08.1998 г. Законодательство также не устанавливает конкретный перечень реквизитов, которые должны размещаться на печати операциониста.

Целесообразно включать в штамп сведения, которые ранее считались обязательными:

- Наименование предприятия (полное и на русском языке), организационно-правовой тип.

- Местонахождение.

- Регистрационный номер.

Документ на выдачу средств

Расходный ордер также оформляется в одном экземпляре. При выдаче средств сотруднику под отчет форму следует составлять в соответствии с его письменным заявлением. Оно может быть в свободной форме. Заявление должно подписываться руководителем предприятия. В нем указывается:

- Сумма к выдаче.

- Срок.

- Дата.

документа

В поле «Основание» указывается выполненная операция. К примеру, это может быть «возврат перерасхода по отчету № 123 от 02.03.2021 г.». В поле «Приложение» указываются первичные и прочие документы. При этом приводятся их номера и даты составления. В качестве приложений могут выступать заявки на выдачу средств, счета и так далее. Правила оформления ф.

КО-2 предусматриваются в Методических рекомендациях, утвержденных постановлением Госкомстата № 88. Не допускается вносить никакие исправления в расходный ордер. Документ также подписывается главным бухгалтером, руководителем или иным лицом, уполномоченным им.

Предприниматели, которые ведут учет затрат и доходов либо физических показателей, согласно налоговому законодательству, могут не оформлять расходные ордера.

Действия операциониста

При выдаче средств по расходным ордерам кассир должен проверить:

- Наличие обязательных подписей и их соответствие образцам.

- Равенство сумм, указанных прописью и цифрами.

- Наличие документов, приведенных в форме.

- Соответствие Ф.И.О. в ордере сведениям, предоставленным получателем.

После этого операционист готовит необходимую сумму, передает платежный документ принимающему их лицу. В ордере получатель должен указать количество рублей (прописью) и копеек (цифрами). Лицо также ставит свою подпись и дату. Операционист должен пересчитать приготовленные деньги.

При этом получатель должен видеть, как кассир это делает. Принявший средства субъект также пересчитывает их под наблюдением операциониста. Если этого сделано не будет, впоследствии получатель не может предъявить кассиру претензии по выданной сумме.

После этого операционист должен подписать платежный документ.

Важные моменты

Кассир выдает средства исключительно тому лицу, сведения о котором указаны в ордере. Последний предъявляет документ, подтверждающий его личность. Если выдача производится по доверенности, необходимо проверить соответствие Ф.И.О.

получателя, приведенные в ордере, сведениям о представляемом лице. Документ, подтверждающий полномочия фактического получателя, прилагается к платежной форме. Если по доверенности будет осуществляться несколько выплат или в разных организациях, к ордеру прикладывается копия.

Оригинал должен остаться у операциониста, совершившего последнюю выдачу.

https://www.youtube.com/watch?v=LAUYDULj-j0

На предприятиях, составляющих рассмотренные выше документы, должен обеспечиваться контроль операций с денежными средствами. Для этого необходимо вести журнал приходно-расходных кассовых ордеров.

В нем фиксируются реквизиты платежных форм перед их передачей операционисту. Ордера, оформленные на ведомостях на выдачу з/п и прочих аналогичных сумм, вносятся в книгу после предоставления средств получателям.

Соответствующее правило закреплено в Указаниях, утвержденных постановлением Госкомстата № 88.

На практике часто возникает вопрос: на какой период необходимо открывать журнал регистрации приходных и расходных кассовых ордеров? Стоит отметить, что законодательство не предусматривает каких-либо ограничений по срокам. В этой связи вопросы, касающиеся периода использования журнала, бухгалтер решает самостоятельно. Открыть книгу можно на год, месяц, квартал. При принятии соответствующего решения следует учитывать число операций.

Ответственность за нарушение правил

К предприятиям, не выполняющим предписания по ведению кассовых операций, применяются меры, предусмотренные законодательством. Ответственность устанавливается различными нормативными актами. В их числе — президентский Указ № 840 от 25.07.2003 г. В 15-й главе КоАП предусматривается статья 15.1.

Она фиксирует меры ответственности за нарушение правил работы с наличностью и порядка осуществления кассовых операций.

В случае превышения размеров сумм, предназначенных для расчета с контрагентами, неоприходования (частичного или полного) поступивших средств, несоблюдения предписаний по хранению свободных денег сверх лимитов предусматривается административный штраф: 40-50 МРОТ — для должностных лиц, 400-500 МРОТ – для организаций.

Заключение

Оформление ордеров – задача весьма ответственная. Как выше было сказано, в документах не допускаются исправления, ошибки и помарки.

Операционист, ответственный за их составление, должен помнить, что ордер – форма строгой отчетности. Поэтому не следует допускать порчи документов.

В случае отсутствия какого-либо из обязательных реквизитов заполненный ордер будет считаться недействительным.

Как правильно заполнить кассовую книгу

Кассовая книга (КК) — это внутриорганизационный документ, иллюстрирующий совокупность всех операций в организации за конкретную дату (рабочий день). Ее унифицированный номер обозначается как КО-4 (постановление Госкомстата РФ от 18.08.1998 № 88).

С 2013 года она не является обязательной, теперь это решение принимается учреждением самостоятельно. Бланк документа может быть разработан и закреплен локальными нормативно-правовыми актами организации.

В статье вы найдете: инструкцию, как заполнять кассовую книгу, образец.

Ведение кассовой книги в 2021 году

Итак, у вас есть кассовая книга, как правильно вести 2021 годом? Процесс происходит по такой схеме. За кассу должен отвечать кассир (п. 4, пп. 4.6 п. 4 Указаний № 3210-У). Контролирующая функция остается за главным бухгалтером.

Каждая организация по факту сама регламентирует процесс движения наличных денежных средств.

В бюджетных учреждениях, где идет постоянное движение денежных средств, обязательно должна присутствовать кассовая книга, как правильно ее вести 2021, можно отразить в следующей обобщенной схеме:

- Кассир ежедневно сводит остатки на начало и конец рабочего дня. Суммы эти должны быть равны. Если же за какой-либо день операции не производились, свод можно не формировать. Остаток автоматически перенесется на следующий день.

- Поступление денежных средств оформляется приходным кассовым ордером, выдача наличных денег проводится через расходные ордера. Номера каждому из этих документов присваиваются по порядку, а информация о них отражается в книге.

- В дни, когда осуществлялось движение наличных денег, завершать работу кассир будет подведением итогов расчетного периода. В книге отражаются все дневные операции и заверяются подписью ответственного работника. Все движения и их записи должны поступить на проверку главному бухгалтеру.

Кассовая книга, бланк, скачать Word

Перед вами бланк по форме ОКУД 0310004. По сути это пустая кассовая книга, образец заполнения вручную можно найти в конце статьи.

Как исправлять ошибки

Исправления ошибок в КО-4 допустимы (п. 4.7 Указания ЦБ РФ № 3210-У). Если недочет не влияет на кассовый итог, то неправильное значение аккуратно зачеркивается поперек, а сверху обозначается правильная надпись. Исправление заверяется подписями ответственных лиц.

https://www.youtube.com/watch?v=4xasJ5w3kKw

Если погрешность затронула итоговый результат, то страница с ошибкой полностью аннулируется, а верные данные отражаются на новом листе. По факту исправления составляется специальная справка с указаниями измененных значений. Исправления вносит кассир или другой ответственный за ведение.

Образец заполнения кассовой книги

Если учреждение оперирует денежными средствами, но при этом не ведет кассовую книгу или же заполняет ее с грубыми нарушениями, то такие действия признаются административным правонарушением. Следовательно, административная ответственность ляжет на плечи руководителя (или главного бухгалтера) организации. Действующим законодательством предусматриваются штрафные санкции:

- в отношении юридического лица — в размере от 40 000 до 50 000 рублей;

- в отношении руководящего должностного лица или главного бухгалтера (их ИФНС рассматривает, как физлицо), — в размере до 5 000 рублей (ст. 15.1 КоАП РФ).

Нумерация ПКО и РКО с начала года

Приходный и расходный кассовые ордеры – два первичных документа, на основании которых заполняется кассовая книга. Ее обязаны вести все хозяйствующие субъекты – юридические лица. Ведут ее и большинство индивидуальных предпринимателей, несмотря на указание ЦБ №3210-У от 11-03-14 г., содержащее послабления для ИП для контроля за движением наличных денег.

Соблюдение кассовой дисциплины предполагает правильное заполнение реквизитов первичных кассовых документов, в связи с чем у кассиров и бухгалтеров часто возникают вопросы, как правильно нумеровать ПКО и РКО. Что делать, если номер пропущен или, напротив, повторяется? Как нумеровать кассовые ордеры обособленных подразделений организации? Попробуем разобраться.

Как должны нумероваться ПКО и РКО

Многие организации начинают нумеровать ПКО и РКО с начала года заново. Однако ни в одном законодательном или разъяснительном документе контролирующих органов не содержится такого правила.

Оно продиктовано лишь удобством отражения в учете данных первичных кассовых документов.

Строго говоря, начинать в январе с единицы необязательно, можно продолжать сплошную нумерация кассовых ордеров с прошлого года.

Крупные организации с большим кассовым документооборотом нередко закрепляют в учетной политике поквартальную нумерацию ПКО и РКО, т.е. каждый квартал начинают нумеровать документы заново.

При любом избранном способе нумерации должны соблюдаться два правила:

- нумерация должна быть сквозной;

- нумерация должна быть хронологической.

Это означает, что приходные и расходные ордеры должны быть пронумерованы в том порядке, как они оформлялись, с учетом календарных дат кассовых операций.

На заметку!

Номер, в отличие от даты, сам по себе не является обязательным реквизитом бухгалтерского документа (см. ФЗ №402 «О бухучете» от 6-12-11 г., ст. 9 ч. 2).

Статья 15 КоАП РФ посвящена нарушениям порядка ведения операций по кассе.

В ней напрямую не прописана ответственность за нарушение нумерации приходных и расходных кассовых ордеров, а лишь за нарушение порядка работы с наличными деньгами в кассе.

Вместе с тем, если порядок нумерации не соблюдается, для контролирующих органов это может стать сигналом, свидетельствующим о серьезных нарушениях законодательства.

Нарушение порядка нумерации кассовых документов

Сбой в порядке нумерации ПКО и РКО не редкость.

Причин может быть много: это проблемные моменты в работе компьютерной программы, если учет ведется в ней, и человеческий фактор при заполнении документов вручную.

В некоторых случаях налицо попытка скрыть допущенные нарушения в учете денежных средств. Стоит ли ожидать санкций при проверке кассовой дисциплины – зависит от конкретной ситуации.

Ситуация: в результате программного сбоя задвоился номер кассового ордера.

Нужно ли исправлять номер и как это сделать? Ответ будет отрицательным, поскольку вносить изменения в кассовые документы запрещено (Указания ЦБ №3210-У п. 4.7). Применить же положения ст.

15 КоАП РФ фискальным органам в данной ситуации проблематично: задвоение номера не касается нарушений, связанных с наличными деньгами напрямую.

Другая ситуация: торговая организация приходует выручку магазинов на основании Z-отчетов ежедневно. В то же время кассовые ордера на приход выписываются с номерами, присваиваемыми не в хронологическом порядке.

Здесь, несмотря на то что выручка приходуется ежедневно и присвоенные номера ПКО на размер выручки не влияют, фискальные органы могут усмотреть нарушение. Согласно ст.

15 КоАП РФ выручка, зафиксированная «неправильным» ПКО, может считаться не оприходованной в кассу.

https://www.youtube.com/watch?v=ML0Ib8drexo

В ситуации, когда номера приходных кассовых ордеров случайно пропущены, у чиновников может возникнуть подозрение в неполном отражении выручки по кассе. Это может означать, по мнению фискальных органов, что деньги в кассу принимались, квитанция на сторону выдавалась и нумеровалась, но по кассе прихода не было.

Целесообразно получить от кассира объяснительную, в которой указывается, что ошибка совершена ненамеренно и на фактическое отражение выручки не повлияла. На основании этого документа руководитель может издать распоряжение считать пропущенные номера недействительными либо присвоить их другим ПКО, в другом периоде.

Играет роль и применяемая система налогообложения. Например, при ЕНВД скрывать выручку, манипулируя номерами кассовых ордеров, не имеет смысла, а значит, претензий контролирующих органов, вероятнее всего, не будет.

На заметку!

Если ФНС докажет при проверке нарушения по ст. 15 КоАП РФ, могут применяться штрафные санкции.

Размер штрафов:

- на организацию 40-50 тыс. руб.;

- на руководство 4-5 тыс. руб.

Комплексно либо по отдельности — на усмотрение ФНС.

Нумерация в филиалах и обособленных подразделениях

Как и в случае с организацией без подразделений, жесткой регламентации здесь не существует. Нумеруют ПКО и РКО, руководствуясь соображениями удобства и полноты отражения учетных кассовых данных.

Обычно каждому обособленному подразделению присваивается префикс: буквы или цифры, его кодировка. Номер кассового ордера и будет содержать префикс, его вписывает через горизонтальную черту или черту дроби.

Такая нумерация нужна, например, если обособленные подразделения самостоятельно ведут учет выручки и присылают затем данные в головной офис. Если при этом возникает необходимость вести учет еще и по видам дохода, и эту информацию можно закодировать в номере ПКО.

Номер кассового ордера, таким образом, может состоять из трех частей, разделенных чертой дефиса или дробью:

- кодировка подразделения (филиала);

- кодировка дохода;

- номер ПКО,

Если разделение по видам доходов для организации в учете неактуально, его можно исключить.

Заметим, что при всех очевидных сложностях сквозной нумерации кассовых ордеров, когда организация имеет филиалы или обособленные подразделения, целесообразно руководствоваться этим принципом. Идентификация филиалов (подразделений) должна строиться на использовании дополнительной информации в структуре номера ПКО и РКО (как показано выше), а не на параллельной нумерации кассовых документов.

Порядок нумерации ПКО и РКО необходимо отразить в локальных нормативных актах хозяйствующего субъекта. Подразделениям и филиалам должно быть уделено в ЛА особенное внимание, с учетом их территориальной удаленности от головного офиса.

Главное

- Порядок нумерации приходных и расходных кассовых ордеров устанавливается организацией самостоятельно и фиксируется в локальных нормативных актах.

- Нумерацию обычно начинают с начала года, реже — квартала, но допускается и сквозная нумерация по другим периодам.

- Нумерация ПКО и РКО должна быть организована так, чтобы сведения о приходных и расходных операциях по кассе отражались достоверно и полно.

- Принципы сквозной нумерации и соблюдения хронологии являются основными.

- Номера приходных и расходных ордеров по кассе в филиалах и подразделениях присваивают с использованием дополнительных записей в номере документа: через дробь или дефис.