Деловые партнеры из разных стран хотят объединить свои усилия и финансы для обоюдной выгоды: позволяет ли такое сотрудничество российское законодательство? Да, совместное предпринимательство – достаточно распространенный вид хозяйствования и сотрудничества, то есть развития внешнеэкономических отношений.

Рассмотрим порядок организации совместного предприятия (СП) в современных отечественных реалиях, уточним цели и возможные формы его создания, проследим этапы, которые необходимо для этого пройти. В статье будет проанализирована структура совместного предприятия и факторы, касающиеся налогообложения такой деятельности.

- Что означает термин «совместное предприятие»

- Ключевые цели создания совместного предприятия

- Формы совместных предприятий

- Этапы создания совместного предприятия

- Что необходимо для создания совместного предприятия

- Налогообложение совместного предприятия

- Структура совместного предприятия

- Организация совместных предприятий

- 2.2Состояние и развитие СП вРФ………………………………..15-19стр

- Списокиспользованной литературы…………………21-22стр

- 1. Характеристика и сущность совместногопредприятия

- Регистрация совместного предприятия

- Цели создания совместного предприятия

- Последовательность этапов по созданию совместного предприятия

- Информация необходимая для регистрации совместного предприятия

- Апостиль

Что означает термин «совместное предприятие»

В правовом поле термин «совместное предприятие» не имеет строгого определения. Так можно назвать и способ хозяйствования, и форму сотрудничества, и конкретную экономическую структуру. Анализируя основной смысл данной деятельности, можно дать следующее определение СП.

Совместное предприятие – это самостоятельная экономическая единица, в которой иностранный и отечественный капитал сливаются для получения обоюдной прибыли. Другими словами, это финансовое сотрудничество российских предпринимателей с зарубежными.

Характерные признаки совместного предприятия:

- совместная собственность, совместные ресурсы, совместная прибыль;

- управление и распределение рисков тоже совместное;

- основные средства находятся на отечественной территории, но принадлежат всем сторонам СП;

- права на произведенные товары или оказанные услуги равные у российских и зарубежных контрагентов;

- реализовать продукцию можно в любой сотрудничающей стране или сразу в нескольких;

- деятельность СП подчиняется законам Российской Федерации;

- СП обладает такими же правами и обязанностями, как и любое другое юридическое лицо на территории РФ.

СПРАВКА! Понятие, полностью синонимичное совместному предприятию, но являющееся более современным – «предприятие с иностранными инвестициями». Законодательно на сегодняшний день организация СП регламентирована Федеральным законом РФ «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 года № 160-ФЗ.

Ключевые цели создания совместного предприятия

Любое инвестиционное сотрудничество, прежде всего, предусматривает обоюдную финансовую выгоду, причем не только личную, но и общегосударственную. Помимо этой очевидной цели, совместное предприятие создается ради решения таких задач, как:

- добавление на отечественный рынок новых товаров и услуг;

- привлечение инвестиционных вливаний в экономику страны;

- расширение экспортной сети, эффективный выход на иностранные рынки;

- сокращение доли импортной продукции за счет производства аналогичной на своей территории (импортозамещение);

- расширение территории для сбыта, поиск новых партнеров;

- более открытый доступ к различным ресурсам;

- облегчение модернизации и внедрения инноваций;

- снижение рисков (общий риск делится на количество партнеров);

- совершенствование налоговой системы и др.

Формы совместных предприятий

Участвовать в капитале другой страны можно по-разному. Законы РФ не запрещают любых форм внешнеэкономического сотрудничества. Совместное предприятие можно разделить по следующим критериям:

- По размеру участия иностранного капитала: инвестор из другой страны финансирует деятельность частично или полностью:

- если доля финансовых инвестиций составила 100%, то при регистрации СП понадобится личное присутствие руководителя инвестирующей фирмы (или всех руководителей, если в СП несколько членов);

- если другие страны финансируют СП только частично, их представителей можно ввести в состав правления нового юрлица путем внесения доли в инвестиционный капитал.

- По типу представителя:

- СП создается с иностранной компанией, то есть юрлицом;

- иностранным партнером становится предприниматель – физическое лицо.

- По организационно-правовой форме:

- общество с ограниченной ответственностью;

- акционерное общество;

- простое товарищество;

- инвестиционное товарищество;

- возмездное оказание услуг по договору;

- работа по договору агентской деятельности.

Этапы создания совместного предприятия

Прежде чем возникнуть, совместное предприятие должно пройти ряд обязательных с точки зрения логики и отечественного права шагов:

- Выяснение совместных задач будущих партнеров, согласование целей.

- Экономический анализ потенциального СП: расчет затрат и возможных прибылей, исчисление рентабельности, срока окупаемости финансовых вложений.

- Выбор конкретных партнеров для совместного предпринимательства.

- Подписание договора о намерениях.

- Сбор необходимого пакета документов.

- Разработку учредительных документов создаваемого СП.

- Регистрацию СП в соответствии с выбранным правовым статусом.

Что необходимо для создания совместного предприятия

Чтобы начать процедуру создания СП, нужно точно определиться относительно ключевой информации, необходимой для этого действия в соответствии с отечественными законами:

- название предприятия, включающее его организационно-правовой статус (АО, ООО и т.п.);

- виды деятельности, которыми планирует заниматься совместное предприятие (в России они позиционируются в кодах ОКВЭД);

- информация о лицах, учреждающих предприятие (физических или юридических);

- размер будущего уставного капитала и его форма (денежная и/или натуральная);

- доля участия каждого партнера в уставном капитале;

- актуальный юридический адрес (по месту госрегистрации);

- личные данные руководящего звена СП (директора и главного бухгалтера);

- предпочитаемая система налогообложения.

Налогообложение совместного предприятия

В совместном предприятии можно пользоваться любой налоговой системой. По умолчанию, если специально не оговорить это при регистрации, будет применена общая.

https://www.youtube.com/watch?v=gyhA1veQfyw

Самая популярная – упрощенная система – вправе использоваться, если доля иностранного инвестора меньше четверти всего капитала (до 24%). Перейти на нее можно сразу после регистрации.

Структура совместного предприятия

Законодательство разрешает определять ее самостоятельно. Обычно она соответствует общепринятой структуре выбранной организационно-правовой формы. Рассмотрим ее на примере одной из самых распространенных форм СП – акционерного общества:

- Высший орган управления – собрание всех акционеров.

- Совет директоров – осуществляет управление между общими собраниями. Количество директоров должно быть нечетным (для возможности принятия решения анием), их должно быть 3 и более в ЗАО, и более 5 – в АО.

- Правление – утверждается советом директоров.

- Генеральный директор – назначается из числа директоров на общем собрании учредителей. Он является официальным представителем СП во всех инстанциях. Его подпись правомочна на любых документах, кроме прямой компетенции правления и совета директоров.

- Ревизионная комиссия – периодически проверяет финансы и отчетность предприятия.

Плюсы совместной экономической деятельности очевидны, они определяются поставленными задачами. Но если «что-то пойдет не так»? На какие негативные стороны СП нужно обратить внимание? Недостатки, характерные для совместного предпринимательства:

- меньшая степень свободы в принятии решений и осуществлении действий;

- сложность полноценного партнерства с потенциальными конкурентами инвесторов («враг моего друга – мой враг»);

- рассекречивание ноу-хау (особенно в случае расставания партнеров);

- частое ощутимое несоответствие капиталов компаний и, как следствие, разные «весовые категории», то есть разный уровень и цена риска;

- финансовая и репутационная взаимозависимость;

- возможность поглощения более сильной компанией.

На эффективность деятельности СП в негативную сторону могут сильно повлиять некоторые факторы, во многом являющиеся следствием различия экономических моделей и образа мышления иностранных партнеров:

- неверное понимание партнерами целей и задач СП (или их умышленное искажение одной из сторон);

- существующие или возникающие в процессе взаимодействия конфликты;

- разногласия, обусловленные разницей культур, стилем предпринимательства и управления;

- недостаток искренности и откровенности у партнеров, особенно на первых стадиях СП.

Организация совместных предприятий

Сохрани ссылку в одной из сетей:

Федеральноеагентство по образованию

Восточно-Сибирскийгосударственный технологическийуниверситет

Институтэкономики и права

Кафедра»Менеджмент, маркетинг и коммерция»

КУРСОВАЯРАБОТА

подисциплине «Теория организации»

натему:

Организациясовместных предприятий

Выполнила:

СтуденткаГруппы 3МО

МотовиловаЗ.Т.

Проверил(ла):

_____

Улан-Удэ2011

Введение……………………………………………………………………3-4стр.

Глава1. ПОНЯТИЕ И ПРИЗНАКИ

СОВМЕСТНЫХПРЕДПРИЯТИЙ…………………………………….5-12стр.

2.2Состояние и развитие СП вРФ………………………………..15-19стр

Заключение……………………………………………………………..20стр.

Списокиспользованной литературы…………………21-22стр

Введение

В условиях проведения экономическойреформы, ориентированной на развитиеглубоких рыночных отношений, в нашейстране возникли различные видысобственности: частная, реальнаякооперативная, акционерные предприятия,товарищества, арендные предприятия,муниципальные формы собственности идр. Среди них определенное место занялии совместные предприятия (СП), призванныеспособствовать развитию отечественнойэкономики.

https://www.youtube.com/watch?v=QYmuY4Nl-cc

Значение иностранных инвестицийкак одного из непременных условийэкономического возрождения странысостоит в том, что в период низкойнациональной инвестиционной активности,когда ни федеральный и местный бюджеты,ни сами экономические агенты нерасполагают достаточным инвестиционнымпотенциалом, зарубежные капиталовложениямогут сыграть важную роль в модернизациироссийской промышленности. По этомуувеличение притока иностранных инвестицийбудет способствовать оживлению экономикиРоссийской Федерации.

Сам термин «совместное предприятие» возник по аналогии с английским «Joint venture», которым обозначался этот тип предприятий на западе.

По данным ученых, это обозначение возникло в Великобритании для определения объединений «МерчантВенчерс», «Джентелмен Адвенчерс», занимавшихся торговлей в XVI и XVII вв.

Первые совместные предприятия были созданы в эпоху так называемой свободной конкуренции в IX веке. В XX веке совместные предприятия получили широкое распространение в сфере обращения.

Совместное предприятие — этообъединение инвестиций (как правило, вформе юридического лица), принадлежащихдвум и более лицам (физическим илиюридическим), одно из которых являетсянеместным или иностранным, а такжеиностранному государству, произведенноена территории принимающего государствадля осуществления предпринимательскойдеятельности.

В России совместные предприятия(СП) стали развиваться раньше всех формпривлечения иностранного капитала.

Однако процесс создания и функционированияСП на территории нашей страны явно неотвечает тем задачам, которые онипризваны решать.

Слишком большая ихчасть действует сейчас не в сферепроизводства высококачественнойпродукции, а в торговле, посредничестве,сфере услуг и т.п. Все вышеперечисленныефакторы и обусловили актуальностьнашего исследования.

Целью работыявляется организация и управлениесовместным предприятием.

В развитии этой цели можновыделить следующий круг задач:

-рассмотреть характеристику исущность совместных предприятий;

-определить виды и классификацию СП;

-изучить организационно-правовые формыСП;

— проанализировать состояние иразвитие СП в России;

Методы исследования:

— обработка, анализ научныхисточников;

— анализ научной литературы,учебников и пособий по исследуемойпроблеме.

Объект исследования– совместные предприятия

Предмет исследования– организация и управление совместнымпредприятием.

Глава1. ПОНЯТИЕ И ПРИЗНАКИ СОВМЕСТНЫХПРЕДПРИЯТИЙ

1. Характеристика и сущность совместногопредприятия

Совместное предприятие –относительно новая организационно-социальнаяформа международного предпринимательства.

Совместным предприятием принято называтьтакую форму хозяйственного и правовогосотрудничества с иностранным партнером,при которой создается общая собственностьна материальные и финансовые ресурсы,используемые для выполненияпроизводственных, научно-технических,внешнеторговых и других функций.

Характерной особенностью совместного предприятия (СП) является и то, чтопроизводимые товары и услуги находятсяв общей собственности отечественногои иностранного партнеров. Реализациявсех видов продукции производится какв стране базирования СП, так и за рубежом.

Одно из общепризнанных в мировойпрактике определений гласит: «Совместноепредприятие (СП) – это предприятие,корпорация или иное объединение,образованное двумя или большим числомюридических и физических лиц, которыеобъединили свои усилия с целью созданиядолгосрочного прибыльного бизнеса»1.

Учреждение совместной фирмывсегда основывается на договоре, которымопределяются права и обязанностипартнеров по отношению друг к другу иперед третьими лицами.

Совместныепредприятия могут быть созданы, кактолько национальными компаниями, таки иностранными.

Учитывая, что в даннойстатье речь идет о формах осуществлениямеждународного бизнеса, под совместнымпредприятием будем понимать предприятиес долевым участием иностранного капитала,т.е. международное СП.

https://www.youtube.com/watch?v=HMLycCXZ8d0

Понятие международного совместногопредприятия используется для обозначенияпредприятий (фирм), находящихся всовместной собственности двух или болеевладельцев (юридических и физическихлиц), основанных на смешанной собственностиразных стран. Именно такого видапредприятия были наиболее распространеныв России в начале 90-х годов.

Причем в тегоды достаточно часто встречалисьтерминологические ошибки. Многиесчитали, что СП – это организационно-правоваяформа осуществления бизнеса.

А ведьсовместное предпринимательство – этотолько отражение сути операциймеждународного бизнеса, при этоморганизационно-правовая форма можетбыть любой (общество с ограниченнойответственностью, акционерное обществои т.п.)2.

Важным признаком СП являетсясовместная собственность партнеров наконечный продукт. По этому признакуотличают совместную компанию оторганизационного оформления другихопераций международного бизнеса. Этотпризнак кладется в основу и определяетпорядок расчетов между партнерами.

СП являются единственно возможнойформой совместной собственности насредства производства и потому, по сути,ориентированы на взаимную заинтересованностьи взаимное стремление партнеров кэффективному и долгосрочномусотрудничеству.

Любые другие операциимеждународного бизнеса, будь тоимпортно-экспортные контракты,кооперационные соглашения, арендаоборудования за рубежом или торговлялицензиями, франчайзинг, ориентированына определенные сроки действия, поройблизкие по времени к моменту заключениясоглашений.

Создание СП связано срешением множества проблем стандартизациии сертификации производства,материально-технического обеспечения,обхода существующих во многих странахэкспортных ограничений.

Важными побудительными мотивамисоздания совместных предприятийвыступают трудности самостоятельногопроникновения на внешние рынки,недостаточное знание зарубежнойхозяйственной среды и необходимостьобъединения усилий партнеров в условияхрастущей неопределенности экономическогоразвития, а порой и национальноезаконодательство, ограничивающее100%-ную иностранную собственность вотдельных отраслях и сферах. Особоезначение при этом принадлежит обменуорганизационным, управленческим итехнологическим опытом, взаимномуиспользованию сбытовой и сервиснойинфраструктуры партнеров.

Многие иностранные компаниипонимают, что, привлекая при учреждениинового предприятия на территории другогогосударства местный капитал, стремясьустановить хорошие связи с местнымивластями, они подыгрывают национальнымчувствам и снижают остроту критики всвой адрес (тем самым, уменьшая опасностьнационализации или экспроприации), атакже получают возможность контроляпродаж на местном рынке. В случае созданияСП риск иностранного инвестора значительнониже, чем при покупке зарубежной фирмыили создании филиала (представительства)3.

Несмотря на важность всехвышеперечисленных факторов, основнаяпричина совместного владения собственностьюза границей кроется все-таки в стремленииполучить и усилить синергетическийэффект, т.е. взаимодополняющее действиеактивов двух или нескольких предприятий,находящихся в разных странах, совокупныйрезультат, которого намного превышаетсумму результатов отдельных действийэтих предприятий.

Компании также иногда вынужденыобъединять свои ресурсы для борьбы сболее крупными и мощными конкурентами.Порой для сокращения издержек, неизбежныхпри открытии новых предприятий, группыиностранных инвесторов создают совместныекомпании в третьих странах. Например,Ford (США) и Volkswagen (Германия) создали вБразилии совместное предприятие посборке автомобилей «Аутолатина».

Создание СП нередко связано сдлительными поисками подходящегопартнера, со сложными расчетамиэффективности проекта для его инициаторов,с согласованием выработанных совместнос иностранным партнером вариантоврешений и технической политики.

Цели совместного предпринимательствамогут быть различны. В качестве основныхиз них и наиболее распространенныхможно назвать:

- получение современных зарубежных технологий (в отличие от традиционного лицензирования при совместном предпринимательстве продавец лицензий становится совладельцем использующего их предприятия, крайне заинтересованным в получении высокой прибыли), преодоление барьеров протекционизма в международной передаче технологий;

- повышение конкурентоспособности продукта на рынке; расширение экспорта продукции, выход на внешний рынок за счет:

- изучения специфических потребностей зарубежных рынков, проведения комплекса мероприятий по маркетингу;

- организации производства продукции в соответствии с характерными для мирового рынка параметрами качества или в соответствии с нормами, принятыми в странах, где планируется осуществлять ее сбыт;

- выхода на рынки стран, применяющих жесткий торговый протекционизм и ограничения на иностранные инвестиции без участия местных предприятий и фирм.

- привлечение дополнительных финансовых и материальных ресурсов, возможность использования имеющихся в распоряжении одного из учредителей СП ресурсов по ценам, значительно ниже средних цен мирового рынка;

- снижение затрат на производство продукции на основе использования трансфертного (внутрифирменного) ценообразования, экономия издержек на сбыт продукции;

- улучшение материально-технического обеспечения за счет получения от зарубежного партнера дефицитных материальных ресурсов, неизготавливаемых ими полуфабрикатов, комплектующих узлов и деталей («отверточное» производство).

Регистрация совместного предприятия

В последнее время в нашей стране стал популярен совместный бизнес с международными компаниями. Благоприятным воздействием для такого всплеска послужило развитие экономики в нашей стране, а соответственно появилось много возможностей в сфере внешнеэкономической деятельности.

В настоящий момент, отдельного определенного законодательством термина «Совместного предприятие» не существует, однако исходя из смысла и целей создания подобного юридического лица, можно сформулировать термин «Совместное предприятие», как слияние иностранного и российского капиталов для совместной деятельности и получения прибыли. При регистрации такового юридического лица следует руководствоваться действующим законодательством в зависимости от вида хозяйственного общества, в рамках которого создается СП и иным действующим законодательством. При создании совместного предприятия создается общая собственность с иностранными инвесторами на финансовые и материальные ресурсы. Совместное предприятие является самостоятельной экономической единицей, которое несет определенную законом РФ ответственность, а также обладает всеми правами и обязанностями наряду с иными хозяйственными обществами.

Совместное предприятие — относительно новая организационно-социальная форма международного предпринимательства.

В международном праве, совместным предприятием принято называть такую форму хозяйственного и правового сотрудничества с иностранным партнером, при которой создается общая собственность на материальные и финансовые ресурсы, используемые для выполнения производственных, научно-технических, внешнеторговых и других функций.

Характерной особенностью СП является и то, что производимые товары и услуги находятся в общей собственности отечественного и иностранного партнеров. Реализация всех видов продукции производится как в стране базирования СП, так и за рубежом.

Итак, Совместное предприятие (СП) — форма участия страны в международном разделении труда путем создания предприятия (юридического лица) на основе совместно внесённой собственности участниками из разных стран, совместного управления, совместного распределения прибыли и рисков. Является формой совместного предпринимательства в сфере международных экономических отношений

Цели создания совместного предприятия

1. Более полное насыщение рынка страны-места нахождения СП товарами, услугами, являющимися предметом деятельности совместного предприятия. 2.

Привлечение в страну передовых технологий, управленческого опыта, дополнительных материальных и финансовых ресурсов. 3. Расширение экспортной базы 4. Сокращение импорта за счёт выпуска импортозамещающей продукции 5. Расширение рынков сбыта 6.

Оптимизация налогообложения.

7. Другие цели и задачи участников совместного предприятия и страны — места нахождения СП.

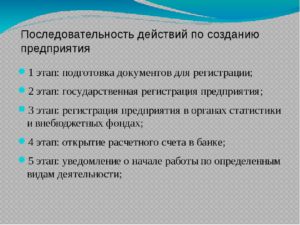

Последовательность этапов по созданию совместного предприятия

1. Определение целей создания совместного предприятия. 2. Анализ показателей потенциального совместного предприятия: затраты, прибыль, рентабельность, окупаемость вложений и др. 3. Поиск и выбор иностранного партнёра или партнёров. 4. Подготовка и подписание протокола о намерениях. 5. Разработка технико-экономического обоснования создания СП. 6.

Подготовка проектов учредительных документов. 7. Согласование предложений о создании совместного предприятия в органах государственной власти, если это необходимо по законодательству страны-местонахождения будущего СП. 8. Подписание учредительных документов о создании совместного предприятия

9.

Регистрация совместного предприятия в соответствии с законодательством страны-места нахождения СП.

Иностранный инвестор может создать юридическое лицо, как путем учреждения новой фирмы в соответствии с российским законодательством (самостоятельно или с российским партнером), так и приобрести доли (акции) в уже действующей российской фирме.

Организационно-правовые формы компаний с иностранными инвестициями (как с долевым участием иностранного капитала, так и со 100% иностранными инвестициями) могут быть различны. В России никаких ограничений для иностранных инвесторов с точки зрения организационно-правовых форм не существует, компании могут быть зарегистрированы в любых формах, предусмотренных законодательством.

При этом следует отметить, что наиболее распространенными организационно-правовыми формами предприятий с иностранными инвестициями являются хозяйственные товарищества и общества.

Выбор организационно-правовой формы осуществляется в зависимости от того, какие цели преследуются при создании компании, какой вид бизнеса интересен для инвестора, от числа учредителей, размера уставного капитала и так далее.

https://www.youtube.com/watch?v=fdVjQJkTTpw

Регистрация совместного предприятия регламентирована ФЗ-129 «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Следует уточнить, что кроме этого закона, необходимо руководствоваться нормами международного права и все документы иностранного инвестора должны быть легализованы (иметь штамп «Апостиль» либо иметь консульскую легализацию), переведенными на русский язык и заверенными нотариально.

На территории города Москвы регистрирующие действия осуществляет МИФНС №46.

ООО «ЮРИДИЧЕСКИЙ АЛЬЯНС» предлагает воспользоваться услугой по регистрации совместных предприятий по одному из выбранных вами вариантов:

1 вариант

| «Базовый» пакет по регистрации совместного предприятия | |

Услуги | 1. Консультация по всех этапам регистрации совместного предприятия; 2. Подготовка документов для проведения регистрации совместного предприятия; 3. Подбор ОКВЭД, исходя из предполагаемых видов предпринимательской деятельности. |

Пакет документов, предоставляемых клиенту | · Заявление о государственной регистрации юридического лица при создании; · Протокол об учреждении общества; · Устав общества; · Договор об учреждении; · Заявление о переходе на упрощенную систему налогообложения (при необходимости); · Квитанция об оплате государственной пошлины за регистрацию СП · Доверенность для получения пакета документов в регистрирующем органе. |

Стоимость | 8 000 рублей (дополнительные расходы: госпошлина в размере 4 000 руб. |

Сроки | 1-2 рабочих дня |

2 вариант

| Бизнес пакет по регистрации совместного предприятия | |

Услуги | 1. Консультация по всех этапам регистрации совместного предприятия; 2. Разработка и подготовка документов для проведения регистрации совместного предприятия, а именно: · Заявление о государственной регистрации юридического лица при создании; · Протокол об учреждении СП; · Устав общества; · Договор об учреждении СП; · Квитанция об оплате государственной пошлины за регистрацию совместного предприятия на сумму 4 000 рублей; · Заявление о переходе на упрощенную систему налогообложения (при необходимости); · Список участников (ООО). 3. Подбор ОКВЭД, исходя из предполагаемых видов предпринимательской деятельности; 4. Сопровождение в нотариальную контору для заверения по форме Р 11001; 5. Сопровождение в регистрирующий орган для сдачи пакета документов по регистрации совместного предприятия; 6. Получение документов в регистрирующем органе (по простой доверенности, через 7 рабочих дней); 7. Формирование Уведомления Госкомстата; 8. Изготовление печати. |

Пакет документов, предоставляемых клиенту | · Свидетельство о государственной регистрации СП; · Свидетельство о постановке на учет в налоговой орган; · Выписка из единого государственного реестра юридических лиц; · Протокол об учреждении СП; · Приказ о назначении на должность генерального директора и главного бухгалтера; · Устав общества, заверенного регистрирующим органом; · Договор об учреждении; · Список участников (ООО); · Заявление о переходе на упрощенную систему налогообложения с отметкой регистрирующего органа (в случае необходимости); · Уведомление Госкомстата; · Печать («пешка»). |

Стоимость | 12 000 рублей (дополнительные расходы: госпошлина в размере 4 000 руб. + нотариальные расходы, связанные с заверением заявления). |

Сроки | 8-9 рабочих дней |

| Дополнительные услуги при регистрации совместного предприятия и их стоимость. | |

Получение извещения страхователя в Пенсионном фонде РФ | 1 500 руб. |

Получение извещения о регистрации в качестве страхователя в ФСС | 1 500 руб. |

Подбор и предоставление юридического адреса | от 12 000 руб. |

Изготовление печати на автоматической оснастке | 700 руб. |

Открытие расчетного счета | 5 000 руб. |

В случае создания совместного предприятия в форме ЗАО, первичная регистрация акций в ФСФР | 18 000 рублей |

Информация необходимая для регистрации совместного предприятия

Для регистрации СП клиенту необходимо предоставить следующую информацию:

1) Полное наименование Общества, которое обязательно должно быть на русском языке (дополнительно указать сокращенное наименование на русском языке и возможно указать на иностранном языке);

2) Размер уставного капитала, распределение долей между учредителями и порядок оплаты;

3) Юридический адрес общества (если помещение находится на праве собственности, то необходимо представить копию свидетельства о праве собственности, если на праве аренды, то необходимо предоставить гарантийное письмо о предоставлении помещения + копия свидетельства на право собственности);

4) Система налогообложения (обычная или упрощенная);

5) Виды деятельности СП (определить – «основной» ОКВЫД);

6) Состав учредителей и их данные:

а) если учредителями являются российские физические лица, то предоставляются – паспортные данные, Свидетельство ИНН (при наличии);

б) если учредители российские юридические лица, то предоставляются реквизиты организации, свидетельство о государственной регистрации, свидетельство о постановке на учет, учредительные документы, решение (протокол) о назначении исполнительного органа, письмо Госкомстата о присвоении кодов статистики, выписка ЕГРЮЛ;

в) если учредителями являются иностранные физические лица, то предоставляются –копия паспорта, переведенная на русский язык и заверенная нотариально;

г) если учредителями являются иностранные юридические лица, то предоставляется следующий пакет документов:

· выписка из торгового реестра иностранных юридических лиц соответствующей страны происхождения (переведенная на русский язык и заверенная российским нотариусом) или равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя;

· документ, подтверждающий факт регистрации иностранной организации (Свидетельство о регистрации, либо сертификат об инкорпорации);

· устав (либо иной аналогичный документ, предусмотренной страной происхождения иностранной компании);

· свидетельство либо справка о налоговой резиденции, подтверждающая налоговый номер иностранной организации;

· документ, подтверждающий полномочия руководителя иностранной организации либо иного лица, имеющего право действовать от имени иностранной организации без доверенности и подписывать документы об учреждении совместного предприятия;

Иностранные документы для создания совместного предприятия должны быть представлены в виде копий, переведенных на русский язык и заверенные нотариально.

7) Сведения о единоличном исполнительном органе:

· если российское физическое лицо, то предоставляются — паспортные данные лица, осуществляющего функции исполнительного органа и свидетельство ИНН (при наличии);

· если иностранное физическое лицо, то предоставляются — копия паспорта переведенная на русский язык и заверенная нотариально.

Апостиль

Апостиль — штамп компетентных органов государства происхождения документов, удостоверяющий подлинность подписи, качества, в котором выступало лицо, подписавшее документ, и, в надлежащем случае, подлинности печати или штампа, которыми скреплен предоставляемый документ.

Апостиль проставляется на оригиналах документов уполномоченными органами государства происхождения этих документов (Министерство Юстиции, налоговые органы, судебные органы и т.п.).

Специалисты компании «ЮРИДИЧЕСКИЙ АЛЬЯНС» готовы разработать проекты учредительных и иных необходимых документов, которые наилучшим образом учитывают Ваши права и интересы, в полном соответствии с требованиями действующего законодательства. Обратившись к нам, Вы сможете быть уверены, что регистрация Вашей компании будет проведена грамотно и в срок. Позвоните по указанным на сайте телефонам прямо сейчас. Предварительная консультация предоставляется совершенно бесплатно.

Для получения подробной информации по всем возникшим вопросам, пожалуйста, звоните по телефону (495) 973-15-66