Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

- Инвентаризационная опись ТМЦ

- Обязательные реквизиты ИНВ-3

- Страница 1 описи — расписка

- ИНВ-3: образец заполнения 2-4 страниц описи

- Обязанность по применению документа

- Образец заполнения инвентаризационной описи ИНВ-3

- Где скачать бланк инвентаризационной описи и как его заполнить?

- Когда проводится инвентаризационная опись?

- Как проводится инвентаризационная опись?

- Инвентаризационная ведомость — бланк (скачать бесплатно)

- Инвентаризационная ведомость — образец заполнения

- Первая страница описи – расписка

- Заполнение 2, 3 и 4-ой страниц описи

- Подводим итоги

- Бланк и образец инвентаризационной описи товарно-материальных ценностей

- Нормативные акты

- Предназначение и использование

- Образец и бланк ИНВ-3

- Форма ИНВ-3 (бланк и образец). Инвентаризационная опись товарно-материальных ценностей в 2021 году

- Бланк формы ИНВ-3

- Образец заполнения формы ИНВ-3

- Как заполнить форму ИНВ-3

- Кто составляет форму ИНВ-3

- Учет результатов инвентаризации. Документация.

- Как правильно составить опись ТМЦ при проведении инвентаризации

- Основное назначение

- Бланк и образец 2021 г

- Инструкция по составлению

- Как создать файл в 1С: пошаговая инструкция

- Заполнение инвентаризационной описи ТМЦ ИНВ-3

- Образец заполнения описи ИНВ-3

- Бланк и образец

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

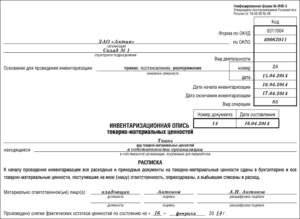

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

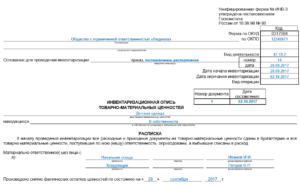

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

https://www.youtube.com/watch?v=1TajQzyVU_w

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности.

С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше.

Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

Где скачать бланк инвентаризационной описи и как его заполнить?

Чтобы проверить фактическое наличие оборотных/внеоборотных активов в складских помещениях и на других участках передвижения товарных и материальных ценностей (далее ТМЦ), компании проводят инвентаризацию, то есть осуществляют пересчет, обмер и взвешивание запасов. Обязанность и порядок проведения контрольных мероприятий определены Законом №129-ФЗ и утверждены Приказом Минфина РФ от 13.06.1995 г.

Для подведения итогов бесплатно скачивается и заполняется особый документ – инвентаризационная опись, отсутствие которой делает результаты ревизии недействительными. Одним из этих документов является опись ИНВ-3. Далее рассмотрим порядок оформления бланка и его содержание.

Когда проводится инвентаризационная опись?

Существует два нормативных правовых акта, регулирующих проведение инвентаризаций хозяйствующими субъектами:

- Приказ Минфина РФ от 29 июля 1998 №34н об утверждении Положения по ведению бухучета и отчетности;

- Приказ Минфина России от 13 июня 1995 №49 об утверждении методических указаний по инвентаризации имущества и финансовых обязательств.

В ходе проведения инвентаризации заполняются инвентаризационные описи

Данные правовые акты содержат правила и порядки проведения инвентаризационной описи, а также случаи обязательной проверки.

Причины обязательной инвентаризации и сроки проведения:

- составление годовой бухгалтерской отчетности – до оформления финансового документа за отчетный год;

- смена (увольнение, отпуск и т.д.) материально ответственных лиц – в день приема и передачи дел и документов;

- продажа имущества, выкуп либо передача в аренду – в определенные приказом руководителя сроки;

- хищение, порча либо злоупотребление имуществом – в установленные руководителем сроки;

- стихийные бедствия и другие форс-мажорные обстоятельства – в срок, установленный приказом руководства;

- ликвидация фирмы либо ее реорганизация – до оформления ликвидационного баланса либо до подписания передаточного акта;

- продажа компании – до подписания договора купли-продажи;

- банкротство и назначение конкурсного управляющего – в ближайшие сроки после назначения управляющего.

Причины для того, чтобы провести инвентаризационную опись, могут быть разными, но все они объединены одной целью – установить фактическое состояние имеющихся у организации активов.

Результаты проверки нужны для налогообложения. Недостачи и повреждения материальных ценностей – это убытки фирмы, которые она отражает в бухгалтерской отчетности и которые учитываются во внереализационных расходах.

При ликвидации или реорганизации предприятия на основе инвентаризационных бланков будет составлен ликвидационный либо разделительный баланс фирмы. Все это обязывает соблюдать установленные законом правила и процедуры инвентаризации, включая сроки, состав комиссии и оформление результатов на бланке.

Если проигнорировать хотя бы один пункт, инвентаризационную опись могут признать недействительной.

Как проводится инвентаризационная опись?

В рамках инвентаризации предприятие сталкивается с необходимостью проведения ряда последовательных действий:

- Определение состава инвентаризационной комиссии (минимум 2 человека). Список членов должен быть заверен приказом (постановлением, распоряжением) руководителя. Предпочтение отдается управленцам, работникам, составляющим зарплатную ведомость, то есть бухгалтерам, юристам, инженерам и другим служащим. Материально ответственные лица в комиссию не входят, но их присутствие на инвентаризации обязательно.

- Сбор последних приходных и расходных документов. Бумаги заверяются председателем комиссии. На их основании бухгалтерия определяет остатки матценностей к началу проверки.

- Получение расписки от материально ответственных лиц. Оформляется до начала проверки. Является своего рода гарантом того, что все материально ответственные работники приготовили и сдали ведомости о расходах и приходах в бухгалтерию либо же передали комиссии все имеющиеся активы.

- Проверка и документальное подтверждение наличия, состояния и оценки имущества. Комиссия проверяет количество реального товара, соответствие нормам качества, срокам годности и хранения. Результаты фиксируются на бланке формата ИНВ-3 (опись фактического наличия матценностей). Инвентаризационную опись необходимо заполнить в двух экземплярах: один бланк для бухгалтерии, второй — для материально ответственного лица.

- Сверка фактического результата проверки с данными учета. Все излишки и недостачи оформляются бухгалтером в сличительной ведомости, где фиксируются расхождения, выявленные в рамках инвентаризации. Ее составляют в отношении тех активов, реальные данные по которым разнятся с учетными.

- Подведение итогов, утверждение и отражение их в отчетах. Комиссия передает руководителю инвентаризационную опись ИНВ-3 по учету активов, выявленных проверкой, а также протокол с данными о заседании.

Как отразить больничный в 6-НДФЛ?

Инвентаризационная ведомость — бланк (скачать бесплатно)

- Скачать бланк инвентаризационной ведомости .xls

Форма бланка ИНВ-3 была принята постановлением Госкомстата России №88 в 1998 г. и утверждена в качестве унифицированного документа.

Но с начала 2013 года законодательство разрешило использовать собственные бланки инвентаризационных описей для оформления результатов проверок.

Исключение составляют бюджетные организации, их законодатель обязывает применять унифицированные документы (приказ Министерства финансов России от 13 июня 1995 г. №49).

Инвентаризационная ведомость — образец заполнения

- Скачать образец заполнения инвентаризационной ведомости .xlsx

Представителям компании, участвующим в ходе проведения проверки и использующим унифицированную опись ИНВ-3, полезно знать, какие реквизиты подлежат обязательному заполнению.

https://www.youtube.com/watch?v=Z8o3cYSbI7w

Но прежде стоит отметить, что бланк ИНВ-3 состоит из четырех страниц. Первая отображает информацию о юридическом лице, приказе о проведении проверки и подписи материально ответственных лиц. Вторая и третья — опись матценностей. Четвертая — итоги инвентаризации и подписи, подтверждающие их достоверность.

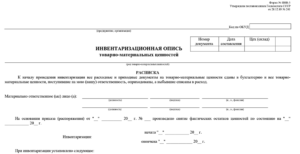

Первая страница описи – расписка

Первый этап в заполнении акта – внесение данных в расписку:

- В поля «Организация» и «Структурное подразделение» вписывается полное или сокращенное наименование юридического лица в соответствии с учредительными документами компании. Если деление на структурные отделы не предусмотрено, но данное поле остается пустым.

- В поле «Основание для проведения инвентаризации» указывается нормативный документ, изданный руководителем фирмы (приказ, постановление, распоряжение), его номер и дата составления. Ненужные наименования документов необходимо зачеркнуть, нужное – оставить без изменений.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации», расположенные в таблице справа, вносятся календарные данные, соответствующие срокам проведения проверки.

- Поля «Номер документа» и «Дата составления» оформляются согласно принятым на фирме правилам учета и ведения внутреннего документооборота.

- Следующей позицией прописывается вид ТМЦ. Здесь указывается название товаров или других активов, подлежащих учету.

- Графа, начинающаяся со слова «находящиеся», отображает сведения о виде владения, которое дает фирме право пользоваться и распоряжаться вверенными ей материальными ценностями (собственность, хранение, аренда, переработка и т.д.).

- В поле «Материально ответственное лицо» прописываются должность и ФИО сотрудников, отвечающих за ведение учета и инвентаризацию матценностей. Данная обязанность обычно пишется в должностной инструкции, приказе, распоряжении, соглашении о наделении обязанностями по осуществлению сохранности, трудовом договоре и т.д.

- В самом низу первой страницы устанавливается актуальная дата снятия фактических остатков ценностей.

Резюме для водителя — образец

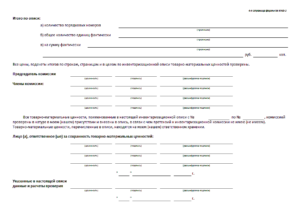

Заполнение 2, 3 и 4-ой страниц описи

Инвентаризационная опись ТМЦ (страница 2 и 3) представлена в виде таблицы, содержащей следующие данные:

- номера счетов и субсчетов;

- наименование и характеристики (вид, сорт, группа) матценностей;

- код (номенклатурный номер);

- единицы измерения, код по ОКЕИ;

- цена за единицу товара;

- данные о фактически выявленном количестве матценностей и сведения по учетным данным.

Инвентаризационная опись ТМЦ в графе «Итого» заполняется исключительно прописью. Бланк ИНВ-3 на последней странице подписывается членами комиссии, заверяется подписью материально ответственных лиц и визируется главбухом, подтверждающим проведение процедуры сличения.

Подводим итоги

Инвентаризация товарных ценностей – это долгий и монотонный труд, в процессе которого даже внимательный работник может ошибиться и просчитаться.

Для снижения риска неточностей, фирмы допускают контрольные проверки подлинности проведения инвентаризации. С этой целью избирается независимый сотрудник, к примеру главный бухгалтер, который перепроверяет наличие матценностей на складе.

В случае проведения контрольной ревизии, внизу второго листа на бланке ставятся ФИО специалиста, дата проверки и подпись.

Правильное оформление документов, сопутствующих проверке (будь то опись или акт инвентаризации кассы) — гарантия точных результатов по итогу ревизии.

Дополнительный контроль, присутствие материально ответственных лиц, сверка с учетными данными – все это позволяет компании произвести реальную оценку матценностей, убедиться в правильности их хранения, выявить активы, которые нуждаются в списании, и тем самым «разгрузить» складское помещение.

Бланк и образец инвентаризационной описи товарно-материальных ценностей

Проведение описи товарно-материальных ценностей осуществляется после ревизий на фирмах и организациях в порядке, установленном законодательными актами и внутренними трудовыми распорядками организаций.

Важным моментом является отражение всей информации, полученной в ходе проведения инвентаризации, поскольку на основании такого документа можно судить о наличии излишка или недостачи, а также необходимости проведения процедуры взыскания ущерба с ответственных лиц.

Процедура проведения инвентаризации осуществляется для решения таких поставленных задач:

- Определения фактического наличия числящихся товарно-материальных средств в организации.

- Контроля за сохранностью имущества фирмы.

- Проверки действенности и достаточности применяемых средств и способов обеспечения сохранности.

- Определения имущества, которое уже не используется организацией.

- Проверки реальной стоимости ТМЦ, числящейся на балансе.

Порядок оформления инвентаризационной описи будет зависеть от вида инвентаризации (полноты ее проведения):

- Частичная, при которой проверке подвергаются определенные виды товаров и объектов.

- Полная, при которой описи подлежит все имущество, числящееся на балансе.

- Выборочная, при которой будут проверены и пересчитаны определенные группы (только оборудование и материалы, только товары, отдельные группы товаров).

Кроме того, оформление инвентаризационной описи ТМЦ может иметь отличия в зависимости от вида ревизии по показателю периодичности, которая бывает следующей:

- Плановая – производится в заранее установленные сроки, которые выбираются в зависимости от периодичности инвентаризации, отдельно утвержденной учетной политикой организации. В таком случае опись будет содержать информацию о том имуществе, которое указывается в плане проведения (полный перечень или же частичный).

- Внеплановая. Такая ревизия проводится вразрез с разработанным планом и может быть связана с обеспечением контроля сохранности ТМЦ, выявленными случаями хищения, порчей в результате стихийных бедствий, сменой руководства, переходом в другую собственность и т.д. В зависимости от причины проведения опись может содержать полную или частичную информацию, а также подписываться разными должностными лицами.

Нормативные акты

При проведении пересчета, не зависимо от их вида и типа, а также оформлении сопутствующих бумаг и, в частности, инвентаризационной описи стоит опираться на положения таких законодательных и нормативных актов:

- Федеральный закон о бухгалтерском учете №402-ФЗ, который раскрывает способы и методы определения необходимости проведения ревизий, показывает порядок оформления документов и отражения выявленных в результате инвентаризации излишков и недостач – расхождений в бухгалтерском и фактическом остатке.

- Положение о ведении бухучета и отчетности РФ, утвержденное Приказом Минфина РФ №34н, в котором отражаются правила оценки и проведения ревизий числящегося имущества, а также обязательных действий, которые осуществляются после ее проведения.

- Постановление Госкомстата РФ №88 – дает формы учетной документации, относящейся к первичной, которая отражает в себе результаты проведенной ревизии.

- Методические указания по проведению инвентаризации, утвержденные Приказом Минфина РФ №49, которые отражают правила проведения ревизий и особенности документального оформления полученных итогов.

- Приказ Минфина РФ №20н от 10.03.1999 «О порядке осуществления инвентаризации при проверке ФНС».

Предназначение и использование

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Основными требованиями, которые следует учитывать при оформлении инвентаризационных описей, являются следующие:

- В документы разрешается занесение исключительно достоверных сведений. В том случае, если отдельные лица допустят ошибку по невнимательности либо же с корыстным мотивом (скрыть факт хищения, потери и т.д.), их могут привлечь к ответственности.

- Все занесенные сведения должны быть получены на основании фактического произведения действий пересчета, взвешивания, замера.

- В том случае, если при проведении инвентаризации имеются товары или ценности, доставленные от поставщиков организации, но еще не распакованные, они могут быть занесены в количестве, указанном в накладной. При этом обязательной является частичная проверка отдельных единиц ТМЦ для большей достоверности полученных результатов.

- Все числящиеся на балансе фирмы ценности должны заноситься в опись в тех единицах, в которых они значатся по документам (килограммы, метры, штуки, литры и т.д.).

- Опись, оформляемая в результате ревизии, не должна содержать незаполненных строк – все данные (наименования ТМЦ) отражаются по порядку – друг за другом. В случае присутствия пустых строк в конце документа они или удаляются (при помощи компьютерных программ), или перечеркиваются (при заполнении бланка вручную).

- В том случае, если при составлении описи выявлены ошибки, они исправляются при помощи зачеркивания неверной информации (названия, количества, общей суммы) и проставления сверху уточненных или правильных данных. Исправления оговариваются всеми членами ревизионной комиссии и вносятся только при согласии полного состава.

- Ответственное в материальном плане лицо по правилам в конце документа ставит свою подпись, удостоверяющую согласие со всеми занесенными результатами ревизии в опись. После проставления подписи любые уточнения и поправки уже не могут быть внесены.

Образец и бланк ИНВ-3

Типовая рекомендованная форма инвентаризационной описи товарно-материальных ценностей называется ИНВ-3. При заполнении такого бланка следует учитывать следующие особенности:

- Первый лист документа содержит в себе основные сведения о названии организации, а также ее структурного подразделения (если ревизия производится только в ней).

- Обязательно должны отражаться основные данные приказа, на основании которого была проведена ревизия (дата его подписания и порядковый номер по списку внутренних документов фирмы).

- Отражается дата начала проведения инвентаризации и ее окончания (за исключением особенных ситуаций они не должны превышать установленного приказом периода).

- Описи числящегося на балансе имущества присваивается определенный порядковый номер, который отражается в самом документе рядом с датой его окончательного подписания.

- Указывается перечень ТМЦ, который участвовал в проведении пересчета.

- В основной части приводится таблица, в которой по позициям отражают все материальные ценности, какие подлежали сверке с фактическим количеством (в случае полной ревизии документ содержит весь список того, что проходит по бухгалтерскому учету). При этом по каждому пункту указываются такие данные: порядковый номер позиции, полное наименование (которое соответствует названию по учету), единица измерения отдельной ценности (она должна совпадать с данными единого классификатора измерений), стоимость единицы наименования, фактическое количество, выявленное в результате проверки, общая сумма по каждой позиции, сверенные данные по фактическому наличию и бухгалтерскому остатку

- Итоговые данные, которые получены в результате проведенной проверки и определение фактической суммы остатка, а также излишка или недостачи.

- Подпись членов комиссии, которые проводили пересчет и присутствовали в ходе проверки.

- Подпись лиц, несущих материальную ответственность за ценности, участвующие в пересчете.

Документы для скачивания (бесплатно)

- Бланк ИНВ-3

- Образец ИНВ-3

После оформления и подписания инвентаризационной описи товарно-материальных ценностей ревизия считается завершенной, и дальнейшими действиями будет приведение бухгалтерского остатка в соответствие с учетным. При этом принимаются во внимание сторонние факторы (товар в пути, ошибочно поставленные на учет товары, списание за счет виновных лиц и т.д.).

Как происходит инвентаризация на складе в 1С, можно узнать из данной инструкции.

https://www.youtube.com/watch?v=c79cGm8Gsc0

Рекомендуем другие статьи по теме

Форма ИНВ-3 (бланк и образец). Инвентаризационная опись товарно-материальных ценностей в 2021 году

Форма ИНВ-3 составляется после инвентаризации товарно-материальных ценностей для того, чтобы сопоставить фактическое их наличие с данными бухгалтерского учета.

Бланк формы ИНВ-3

Посмотреть бланк: стр. 1 стр. 2 стр. 3

Скачать XLS , PDF

Образец заполнения формы ИНВ-3

Посмотреть образец: стр. 1 стр. 2 стр. 3

Скачать XLS , PDF

Скачать другие бланки документов на 2021 год>>>

Как заполнить форму ИНВ-3

м формы ИНВ-3 являются данные о товарах, материалах, полуфабрикатах и готовой продукции.

На первой странице формы ИНВ-3 лица, материально ответственные за хранение ТМЦ, подписывают расписку о том, что на момент начала описи все подотчётные им материалы и товары учтены и снабжены документами. Попробуйте программу для магазинов Бизнес.

Ру, которая позволит вам автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях.

Ознакомьтесь с полным функционалом программы для магазинов бесплатно>>>

Проставляется номер и дата приказа о проведении инвентаризации, указываются дата начала и дата окончания инвентаризации (берутся из приказа). Ставится номер и дата самой описи. Указываются ТМЦ, которые будут проверяться.

Вторая страница представляет собой таблицу, в которой отмечают документальное и фактическое количество проверяемых ТМЦ.

Если в составе проверяемых товаров есть драгоценные металлы или камни, к которым прикладывается специальный паспорт, его номер указывают в столбце «Номер», графа «Паспорта».

Незаполненные строки перечёркиваются. Внизу каждой страницы описи (их может быть несколько, если товаров и ценностей много, и одного листа для их перечня недостаточно) проставляют количество порядковых номеров и общее количество единиц ТМЦ.

Сервис Бизнес.Ру, помимо автоматизации бухгалтерской и налоговой отчетности, обладает большим набором возможностей для автоматизации работы магазинов.

Вы сможете реализовать в программе продажи любой сложности: вести отдельные договора, составлять акты выполненных работ и настраивать резервирование товаров.

Все необходимые данные о покупках и продажах можно выгрузить в программу 1С:Бухгалтерия.

Попробуйте полную версию программы для автоматизации магазина бесплатно>>>

В опись включается информация по всем обнаруженным ТМЦ, в том числе по тем, которые не учтены документально. Если в ходе проверки были выявлены пришедшие в негодность или недостающие товары или материалы, это необходимо подтвердить соответствующими актами.

На третьей странице подводятся итоги инвентаризации по всем страницам. Бланк подписывается всеми членами комиссии, а также материально-ответственными лицами, которые присутствовали при проверке и согласны с её итогами.

Заверяет итоги ответственный за проверку инвентаризационной описи бухгалтер.

Читайте подробнее: Материально ответственное лицо при инвентаризации

|

Полный список бланков бесплатно >> |

Кто составляет форму ИНВ-3

Инвентаризационную опись оформляет специально учреждённая приказом (распоряжением, постановлением) руководителя организации комиссия.

https://www.youtube.com/watch?v=ZenGmOxubQM

Форму ИНВ-3 составляют в двух экземплярах. Один передают в бухгалтерию для составления сличительной ведомости (форма ИНВ-19), а второй остаётся у ответственного за сохранность ТМЦ лица.

Читайте подробнее: Инвентаризируем склад и магазин

Форма ИНВ-19 заполняется в том случае, если в ходе проведения проверки вскрылись несоответствия.

Учет результатов инвентаризации. Документация.

В случае, если ТМЦ очень много, и за один день составить форму ИНВ-3 невозможно, на уже пересчитанные и проверенные ТМЦ составляется инвентаризационный ярлык по форме ИНВ-2.

В конце всей процедуры описи на основе составленных ярлыков оформляется общий документ ИНВ-3.

На бланке описи ИНВ-3 должны быть подписи всех присутствующих членов комиссии и всех материально ответственных за хранение ТМЦ лиц.

Итоговые данные по всем проведённым в отчётном году инвентаризациям прописываются в ведомости результатов инвентаризации (форма ИНВ-26).

Как правильно составить опись ТМЦ при проведении инвентаризации

Во время проведения учета имущественных объектов появляется необходимость четкого фиксирования количества и разновидностей товарно-материальных ценностей, для чего оформляют инвентаризационную опись по утвержденному или произвольному образцу. Наиболее часто организации используют удобную форму ИНВ-3. Ее бланк, готовый пример заполнения и инструкция по оформлению подробно рассмотрены в статье.

Бланк инвентаризационной описи ТМЦ по форме ИНВ-3 (excel)

Образец заполнения формы ИНВ-3 (word)

Основное назначение

Основное назначение – отражение наименования и точного количества всех товаров, продуктов, сырья и других имущественных объектов во время проведения процедуры учета:

- в местах, где они хранятся в постоянном режиме (склады, специальные помещения);

- на всех этапах перемещения в пределах территории предприятия (например, по цехам, лабораториям, складам, прочим помещениям).

Основные функции:

- Она содержит данные о фактическом количестве всех учтенных единиц товаров, сырья, готовой продукции и т.п.

- Служит основным источником информации для составления отчетных документов после проведенного учета.

- На основе данных описи можно сделать вывод о расхождениях в фактическом количестве и тем, которое числится на остатках. Также можно предположить возможные причины излишек и/или недостатка, отследить перемещение имущественных объектов, оптимизировать логистические потоки на складе, предпринять меры по недопущению хищения или порчи товаров и т.п.

Бланк и образец 2021 г

В течение 15 лет (с 1998 по 2013 гг.) всем компаниям (ИП, ООО, ПАО и другим) предписывалось использовать только форму ИНВ-3. Однако с начала 2013 года и до сегодняшнего дня каждая фирма сама вправе выбирать, какой именно бланк использовать для того, чтобы зафиксировать наличие товарно-материальных ценностей.

Как правило, продолжают применять старый бланк. Он содержит такие сведения:

- Сведения об организации – полное или сокращенное название, коды по ОКУД и ОКПО, вид деятельности.

- Основание для проведения – обычно издается приказ об инвентаризации. Пример и подробную инструкцию по составлению этого документа можно найти здесь.

- Номер – как правило, применяется сквозная нумерация, которая обнуляется с наступлением нового календарного года.

- Дата составления документа.

- Даты начала процедуры инвентаризации и ее предполагаемого окончания (всегда указываются обе даты, даже если они совпадают).

- Объект, по которому производится учет – это обобщенное название товарно-материальных ценностей, которое и вписывается в образец документа.

- Дата фактического снятия остатков ценностей на тот день, когда предполагается начало процедуры инвентаризации.

- ФИО, должность, подпись и расшифровка подписи материально ответственного лица – обычно это кладовщик, заведующий складом.

- Собственно перечисление ТМЦ – перечень оформляется в виде таблицы, в которой есть 13 граф: номер, название, сорт, код ценности, сумма по фактическому наличию и по документам бухгалтерской отчетности и другие (как показано на примере ниже).

- Итоговые количества по странице и по описи (порядковые номера, физические единицы и сумма в рублях).

- ФИО, подписи, должности председателя и членов комиссии, которые непосредственно проводили процедуру инвентаризации.

- ФИО, подпись, должность сотрудника, на которого возложена материальная ответственность (кладовщик или заведующий складом).

- ФИО, подпись, должность главного бухгалтера как лица, проверившего информацию в документе по всем группам товарно-материальных ценностей (по образцу).

Пустой бланк представлен ниже:

А вот готовый пример заполнения:

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

- До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

- Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

- Итоговые цифры переносятся в опись в печатном виде или рукописном. При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

- Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

ОБРАТИТЕ ВНИМАНИЕ. Никаких поправок, исправлений (в том числе с надписью «Исправленному верить»), помарок, разорванных частей быть не должно – вся информация по тмц должна быть корректной и однозначной.

Как создать файл в 1С: пошаговая инструкция

Если в компании продолжают пользоваться формой ИНВ-3, составить документ можно в электронном виде, а затем распечатать. Так заметно снижается риск ошибок, а также появляется возможность исправить текст без составления нового документа. Последовательность действий в программе 1С следующая:

- В меню следует пройти открыть вкладку «Склад», пройти на «Инвентаризация», после чего нажать на «Инвентаризация товаров».

- Далее нажимают кнопку «Создать».

- Выбирают материально ответственное лицо.

- Переходят в «Товары», нажимают «Заполнить», после чего переходят на остатки на складе.

- Если количество товарно-материальных ценностей в бухгалтерских документах расходится с фактическим (в любую сторону), то необходимо прописать фактические данные по каждому такому товару или иному объекту.

- Затем нужно внести всю информацию по проведению инвентаризации и данным по комиссии сотрудников, которые участвовали в этой процедуре.

- Нажимают «Провести».

- Выбирают «ИНВ-3» и выводят документ на печать.

В заключение можно сказать, что процедура оформления достаточно простая, но важно точно учесть количество товарно-материальных ценностей. Предпочтительнее составлять документ в программе или просто в печатном виде, чтобы все данные считывались однозначно, и в тексте не было бы никаких помарок.

Загрузка…

Заполнение инвентаризационной описи ТМЦ ИНВ-3

5 октября 2014 Инвентаризация

В процессе проведения инвентаризации заполняются инвентаризационные описи.

При проверке основных средств используется унифицированная форма ИНВ-1, для нематериальных активов заполняется форма ИНВ-1а.

При проведении инвентаризации товарно-материальных ценностей заполняется унифицированная форма ИНВ-3, бланк и образец заполнения которой предлагаем скачать внизу статьи.

Заполняет инвентаризационные описи специальная комиссия, состав которой утверждается приказом руководителя (скачать образец приказа форма ИНВ-22). В бланке ИНВ-3 отражаются данные по товарам, готовой продукции, материалам, производственным запасам, находящимся в местах хранения, а также на всех этапах движения этих ценностей внутри организации.

Отгруженные, но не оплаченные ТМЦ, в этой описи не отражаются, данные о таких товарно-материальных ценностях вносятся в акт форма ИНВ-4. ТМЦ, принятые на ответственное хранение, также выделяются отдельно в опись форма ИНВ-5. ТМЦ, находящиеся в пути, заносятся в акт инвентаризации форма ИНВ-6, образец которого можно скачать здесь.

https://www.youtube.com/watch?v=PmQa9GbL9ZM

Заполняется два экземпляра инвентаризационной описи ТМЦ, один передается в бухгалтерию, другой остается у материально-ответственных лиц.

Прежде, чем начать пересчет ТМЦ (товаров, материалом, готовой продукции), с материально-ответственных лиц берется расписка о том, что все ценности учтены, все документы имеются. Каждое материально-ответственное лицо ставят на первой странице бланка формы ИНВ-3 свою подпись с расшифровкой и указанием занимаемой должности.

Образец заполнения описи ИНВ-3

Первая страница формы ИНВ-3 включает данные об организации, в отношении которых проводится проверка ТМЦ, указывается номер и дата приказа на инвентаризацию, даты начала и окончания инвентаризации – эти данные также берутся из приказа.

Описи присваивается уникальный номер и ставится дата заполнения.

Ниже прописывается, какие именно товарно-материальные ценности подвергаются проверке (материалы, товары, продукция и пр.), и где они находятся.

На второй странице бланка инвентаризационной описи ИНВ-3 заполняется таблица. Данные в эту таблицу вносятся в процессе инвентаризации, которая заключается в пересчете имеющихся товаров, материалов, готовой продукции.

В таблицу следует внести следующие данные:

1 – номер по порядку;

2 – номер счета и субсчета, на котором учитываются проверяемые ценности, например, для товаров — это счет 41, для материалов — 10, для готовой продукции — 43;

3, 4 – наименование, краткая характеристика и номенклатурный номер ТМЦ;

5, 6 – сведения об единице измерения;

7 – цена за единицу;

8 – инвентарный номер;

9 – номер по паспорту, если имеется паспорт, в котором отражены данные о содержании драгоценных металлов в составе ТМЦ;

10, 11 – данные о фактическом наличии указанного наименования: количество и сумма.

Пересчитываются все товарно-материальные ценности, в отношении которых проводится инвентаризация.

Опись может быть заранее заполнена и распечатана с заполненными графами 1-9. Члены комиссии вносят данные только о фактическом наличии товаров, материалов и прочих ценностей в графы 10-11.

Если выявлены ТМЦ, не отраженные в инвентаризационной описи, то они дописываются вручную.

Если позиций ТМЦ много, то заполняется несколько страниц таблицы, по итогам каждой таблицы считает общее количество порядковых номеров, фактическое количество единиц и общая сумма.

По итогам всех листов также выводятся итоговые значения.

Выявленные испорченные и бракованные ТМЦ должны быть отражены в соответствующих актах.

Все члены комиссии, в том числе и председатель, ставят на бланке ИНВ-3 свои подписи, материально-ответственные лица также подписывают опись в знак того, что согласны с отраженными в ней результатами.

Далее опись передается в бухгалтерию, бухгалтер проверяет правильность заполнения формы ИНВ-3, заполняет данные по каждому наименованию ТМЦ согласно данным бухгалтерского учета. Выявляет расхождения между учетными и фактическими данными.

Расхождения отражаются в сличительной ведомости форма ИНВ-19.

Итог инвентаризации подводится в ведомости форма ИНВ-26, образец заполнения которой можно скачать здесь.

Бухгалтер, проверивший правильность оформления инвентаризационной описи, внизу на третьей страницу ставит свою подпись.

Бланк и образец

Скачать бланк инвентаризационной описи форма ИНВ-3 – ссылка.

Скачать образец описи ИНВ-3 – ссылка.