КБК – это код бюджетной классификации, которые представляют собой инструмент, с помощью этих чисел проводят анализ денежных поступлений по квитанциям за налоги, штрафы и государственные пошлины. Этот реквизит обязан знать любой плательщик, готовый к перечислению налогов и других платежей на государственные счета. Актуальный номер КБК для платежа – это основа реквизитов.

Любые числа, представляющие собой определенную последовательность, являются прямым показателем платежа с информацией об адресате. Счет определяется для каждого адресата в отдельности, несмотря на то, что все деньги отправляются государству. Индикатор, одним из которых является КБК, упрощают распределение средств внутри государственной казны.

Любой предприниматель, который занимается розничной торговлей на территории страны, обязан платить налоги за торговый сбор. Оплата является местной и необходима для контроля в сфере розничной торговли. Платить обязаны как движимые, так и статичные объекты за торговый сбор.

- Правовая база

- Обязанность платежа

- Реквизиты, налоги и сроки

- Правила назначения КБК по торговому сбору в Москве в 2021 году

- Показатели ставок

- Сколько составляет размер

- Какие условия и штрафы

- Часто задаваемые вопросы

- КБК: реквизиты для торгового сбора

- Реквизиты для оплаты

- Правовые нюансы

- Торговый сбор: заполняем платежное поручение на его уплату

- Форма платежного поручения

- Статус плательщика

- Код ОКТМО и получатель платежа

- Торговля ведется через объект недвижимости

- Торговля ведется через нестационарные объекты

- Код бюджетной классификации (КБК)

- Очередность платежа

- Идентификатор платежа

- Основание платежа

- Налоговый период

- Номер и дата документа

- Назначение платежа

- Тип платежа

- Ответственность за неуплату

Правовая база

Торговый сбор был введен в конце 2021 года, а началом действия был июль 2021 года. Относят данный вид налогообложения к категории местного уровня.

Именно по этой причине в официальных положениях прописаны лишь основные тезисы:

- налоговый период;

- сроки выплат;

- порядок расчета;

- круг лиц, подвергаемых налогообложению;

- перечень объектов, которые должны выплачивать торговый сбор;

- пределы ставок.

При этом, установлением более конкретизированных правил занимается местное управление субъектов Российской Федерации, которые готовы принять налог и начать его сбор.

Для того, чтобы плательщики были обязаны выплачивать средства в государственную казну, субъект РФ обязан вынести местный законодательный акт, в котором будут прописаны одни из следующих разрешенных порядков:

- Определение тех, кто является налогоплательщиков, а также групп для этих лиц.

- Все субъекты должны быть разделены на категории для предприятий.

- Определить отдельные виды деятельности, а так же установить для них особенности сбора.

- Определить условия для налогообложения особенных территорий.

- Определить, как должен проводиться порядок сбора ставок. В самом налоговом кодексе сказано, что ставка также может быть равна нулю.

- Информация обо всех объектах, подвергаемых налогообложению, должна быть передана в ИФНС. Все полученные данные необходимы для контроля данных, которые передает сам плательщик сбора. Проверки будут проводиться соответствующими инспекциями.

Единственный субъект Российской Федерации, который решил принять торговый сбор – Москва. На момент начала 2021 года, только этот город взимает налоги в виде сбора. Субъект принял закон «О торговом сборе» в июле 2021 года, как только он стал действительным.

Сам Налоговый кодекс не подразумевает, что кто-то должен платить за сбор меньшую сумму, чем нужно. Руководители Москвы же прописали в законе города, что есть определенные группы налогоплательщиков, а также виды деятельности, которым предоставляются льготы. После введения закона, также был добавлен расширенный список льгот, охватывающий больший круг лиц и предпринимателей.

Обязанность платежа

Обязанность платежа ложится на плечи лиц и предпринимателей ежеквартально. Расчет ведется с принятием во внимание коммерческой составляющей, а также критерий торговых мест. Ставка определяется на муниципальном уровне, при этом ее можно снижать до нуля.

Налог обязаны платить любые предприниматели, которые получают хоть какой-то доход с продаж товаров. Объем, количество сделок – все это не имеет значения.

При этом есть ряд предпринимателей и организаций, которые вовсе не должны платить торговый сбор.

Поправка включает в себя следующих предпринимателей:

- Предпринимателей, занимающихся деятельностью на просторах Интернета, но при одном условии – они не имеют контакта с потребителем. В качестве контакта учитывается даже курьерская служба.

- Фирмы, которые распространяют свой товар только со склада.

- Именные предприятия, имеющие патент.

- Плательщики ЕСХН.

Также есть и особенные случаи, когда торговый сбор также не взимается:

- при продаже собственного автомобиля;

- торговцы, занимающиеся своей деятельностью на ярмарках, которые проводятся несколько дней;

- продавцы билетов в развлекательные места, как цирк, музей, кино;

- разносчики прессы;

- лица, занимающиеся продажей культовых предметов в мечетях, храмах и так далее.

Реквизиты, налоги и сроки

Реквизиты платежа указываются те, в которых состоит на учете плательщик. Так как в Москве несколько инспекций, этот параметр является актуальным. В квитанцию необходимо вписать реквизиты этой налоговой инспекции.

https://www.youtube.com/watch?v=DeMMVNQ0SfU

Еще одно условие – вставать на учет необходимо по месту нахождения торговой точки на карте, что позволяет устранить лазейку для предпринимателей, которые могли бы регистрировать свое предприятие в другом регионе, при этом вести торговлю на территории Москвы. В любом случае, владелец торговой точки будет обязан выплачивать деньги в московскую ИФНС.

Каждая строчка соответствует номеру поля, поэтому реквизиты разбиваются по строкам:

- Название и номер налогового органа, строка 16.

- ИНН, строка 61.

- КПП, строка 103.

Лицо или организация, которая должна выплачивать торговый сбор, должна указывать в платежки следующие данные:

| КПП плательщика, строка 102 | Считается код, выданный еще по месту нахождения фирмы. |

| Код ОКТМО, строка 105 | При этом, код может изменяться в зависимости от того, по какому месту выплачивается налог. Если сбор ведется за недвижимый объект – указывается код павильона; если сбор по месту нахождения или жительства ИП – код из уведомления о постановке на учет, когда лицо признается плательщиком. |

Налог необходимо выплачивать до 25 числа месяца, который располагается за рассматриваемым периодом, то есть, КБК по торговому сбору в Москве в 2021 году необходимо определить и выплатить не позднее:

| Период | Срок в 2021 |

| 1 квартал | 25.04. |

| 2 квартал | 25.07. |

| 3 квартал | 25.10. |

| 4 квартал | 25.01.2021 |

Реквизиты, в зависимости от типа платежа:

| Основной платеж | 182 1 05 050 10 02 1000 110 |

| Пени | 182 1 05 050 10 02 2100 110 |

| Штраф | 180 1 05 050 10 02 3000 110 |

Правила назначения КБК по торговому сбору в Москве в 2021 году

Так как налог является ежеквартальным, то и все показатели берутся из рассматриваемого периода. Выплачивать сбор должны те лица и компании, которые ведут свою деятельность на территории города.

Чтобы рассчитать сумму, необходимо знать фактические характеристики продаваемого объекта, например, площадь. Схема вычислений заканчивается на умножении результата на ставку.

На данный момент в законодательстве Москвы указаны только максимальные ставки, а взносы устанавливаются самими структурами.

Показатели ставок

| Деятельность | Центральный административный округ | Зеленоградский, Троицкий и Новомосковский | Южный административный округ |

| Торговля, осуществляемая через объекты стационарной торговой сети без торговых залов (кроме АЗС) | 81000 рублей, включая каждый торговый объект (ТО) | 28350 рублей, включая каждый ТО | 40 500 рублей, включая каждый ТО |

| Торговля, осуществляемая через объекты нестационарной торговой сети | |||

| Торговля, осуществляемая через объекты стационарной торговой сети с торговыми залами площадью до 50 кв. м включительно | 60000 рублей, включая каждый ТО | 21000 рублей, включая каждый ТО | 30000 рублей, включая каждый ТО |

| Торговля, которая ведется с помощью объектов, нацеленных на стационарный тип торговли, например, торговые залы, чья площадь менее 50 кв.м. |

|

|

|

| Торговля, основывающаяся на перевозках и разносах | за каждый торговый объект взимается сумма 40 500 руб. |

| Организация рынков, работающих в розницу | 61,85 руб. (50 руб. × 1,237) за каждый кв. м площади рынка |

Сколько составляет размер

Сумма для уплаты в Москве напрямую зависит от района, в котором располагается место торговли. Исходя из этого, точки, которые располагаются в районе ЦАО, выплачивают ставку в размере 60000 рублей, КБК по торговому сбору в Москве в 2021 году по каждому из мест будет отличаться. Для точек в пределах МКАД ставка составляет 30000 рублей, а за его пределами 21000 рублей.

https://www.youtube.com/watch?v=ZLh-jINXfa0

Что касается нестационарных объектов, то для них размер ставок принимает следующие значения: ЦАО – 81000 рублей, МКАД – 40500 рублей, за пределами МКАД – 28350 рублей. Но в том случае, если метраж зала для продаж превышает допустимое значение, то за каждый превышаемый кв. м. нужно платить 50 рублей. В Москве и Московской области эти суммы имеют наибольшие показатели.

Какие условия и штрафы

Так как большинство торговых объектов находятся под присмотром у налоговой инспекции, уклоняться от подачи уведомления бесполезно, потому что инспекция знает о деятельности, которой занимается торговая точка.

Помимо этого, распознаванием нелегальных предпринимателей занимается Департамент экон. политики и развития г. Москвы. Работа департамента ведется в сотрудничестве с ФНС, поэтому при обнаружении таких торговцев тут же отправит сведения в соответствующую инстанцию.

Если просрочить срок подачи уведомления, а также незаконно осуществлять деятельность, то инспекция вправе выписать штраф в размере десяти процентов от прибыли, которая была заработана за весь нелегальный период работы, но штраф не может составлять менее 40000 рублей.

Если же налоговая служба совсем не была оповещена при помощи уведомления, то выписывается штраф в размере двухсот рублей. Важно: штраф может быть выписан только при визите выездной проверки, в ходе которого был составлен акт об отсутствии соответствующих для ведения торговли.

За работу, осуществляемую без уведомления ФНС, предусматривается не только штраф, но и определенные санкции. Если предприниматель не подав уведомление, то ему запрещается уменьшать основной налог на сумму, которая была уплачена в качестве торгового сбора.

Часто задаваемые вопросы

Уведомление об уплате торгового сбора подавать до того, как начнется деятельность, не требуется. Выплаты нужно производить с момента функционирования торговой точки. Это подкреплено соответствующей статьей в НК РФ.

Уведомление нужно подать в форме ТС-1 в течение 5 дней, которые считаются рабочими, со дня первого дня работы магазина.

Если торговым объектом является недвижимость, то потребуется встать на учет в соответствующей инспекции, согласно месту нахождения торговой точки. При иных случаях встать на учет требуется по месту нахождения главного офиса.

| Развозная торговля и торговые сборы? | Развозной торговлей считается та, которая ведется с использованием автомобиля: лавки, фургоны, прицепы, цистерны. Структура торгового объекта подтверждается наличием документов, подтверждающих участие транспортного средства. Сбор за автофургон обаятелен к оплате, согласно ставке для развозной торговли – 40500 рублей в один квартал. |

| Объекты, располагаемые на территории ВВЦ, освобождаются от сбора? | Такой привилегии ВВЦ не имеет, льгота задевает только ярмарки. Они будут освобождены независимо от расположения. В иных случаях уплачивается налог, который учитывается за весь квартал. |

| Льгота в кинотеатрах, музеях, театрах? | Прибыль от билетов является большей частью, согласно раздельному учету. Организация имеет полное право на льготу только в том случае, если доход от этой части составил не менее 50% от полного размера прибыли. |

КБК: реквизиты для торгового сбора

Государство заинтересовано в том, чтобы все субъекты хозяйствования осуществляли плату не только по налогам, но и по прочим сборам, взносам. Торговый сбор является одним из них и позволяет вести деятельность законно.

В статье будут освящены вопросы, связанные с субъектами, реквизитами, сроками и порядками внесения этой платы.

Оплатой сбора занимаются организации и предприниматели, которые осуществляют виды деятельности, попадающие под данную выплату.

Действует сбор на территории определенных городов, и в качестве плательщиков выступают не только организации, прошедшие регистрацию в этих населенных пунктах, но и те предприятия, у которых есть точки, структурные подразделения и отдельные объекты на территории поселений, где сбор действует.

Порядки внесения платежа в российской столице регулируются не только со стороны налоговых структур, но и Департаментом в сфере экономической политики.

Так, до июля 2015 г. предприятия обязуются сообщить в ФНС о том факте, что они выступают в качестве плательщиков торгового сбора.

Основная функция контролирующей структуры заключается в проведении проверки, все ли компании подали данные в налоговые службы, есть ли искажения.

Чтобы рассчитать данный показатель, необходимо применять не доход (условный или фактический), а факт присутствия объекта (стационарного или мобильного).

В итоге получается, что уплата этого сбора не имеет зависимости от показателей:

- присутствие права собственности на объект торговли;

- размерный показатель выручки и поступлений;

- место, в котором субъект бизнеса зарегистрирован;

- регулярность ведения деятельности.

Определение ТС осуществляется на базе двух физических факторов – наличия объекта и площади, которую имеет его торговый зал. Причем в первой ситуации принято использовать готовый показатель ставки, в то время как во второй требуется выделение площади зала из общей территории объекта.

В целях предотвращения проблем с контролирующими службами последняя цифра должна быть позаимствована из регистрационных документов.

Но не во всех субъектах нашей страны действует подобное правило, имеются определенные исключения, и они существенны.

Региональные власти наделяются правом определения перечня направлений деятельности, по которым осуществление расчета и перечисление взноса не требуется, в Москве освобождены от необходимости взноса следующие виды деятельности и объектов:

- торговля розничного характера, предполагающая использование специальных аппаратов;

- реализация, осуществляемая в рамках выездных ярмарок;

- операции в культурных заведениях;

- продажи на овощных базах;

- посредством объектов рыночного типа;

- через автономные учреждения бюджетного и казенного плана;

- почтовые отделы;

- точки нестационарного характера;

- субъекты религиознойнаправленности и продажные операции в них.

Наряду с этим освобождаются от необходимости внесения сбора салоны красоты, химчистки, ремонтные заведения, предприятия, предлагающие изготовление изделий на заказ.

Но нужно учесть, что оказание услуг должно выступать для них в качестве основного источника поступлений, а размер объекта составляет не более 100 кв. м.

Реквизиты для оплаты

Нововведение, связанное со сбором торгового характера, впервые появилось на территории РФ 1 июля 2015 года. Согласно ст. 15 НК РФ данный взнос имеет непосредственное отношение к категории местных налогов.

В ст. 410 НК РФ заявлено, что вводом этого побора вправе заняться муниципальные власти. Однако, как показывает нынешняя практика, данная выплата действительна только на территории Москвы.

Немаловажную роль играет платежное поручение, связанное с оплатой данного взноса. В него, в соответствии с нормами п. 7 ст. 416 НК РФ, необходимо ввести базовые реквизиты органа надзора, в рамках которых плательщик стоит на учете.

Нормы внесения данных в документ регулируются посредством Положения Банка РФ №383-П, а также Приказом Минфина №107н. Для реквизитов действуют следующие правила и нормы.

- Если внесение торгового сбора осуществляется за объект недвижимого имущества, то в поручении отмечаются реквизиты ИФНС по месту регистрационных процедур.

- Кодовое значение ОКТМО обозначается в соответствии с местом ведения торговой деятельности.

- Если оплата осуществляется по месту жительства предпринимателя или организации, в документе требуется указание реквизитов ИФНС, в рамках которой предприятие состоит на учете как плательщик торгового сбора.

- Во втором случае кодовое значение ОКТМО указывается по месту, в котором ведется торговая деятельность, т. е. оно указано в уведомлении о постановке на учет.

Что касается КБК по торговому взносу, его указание производится в поле 104 платежного поручения.

Если по нему платится не основная сумма, а штрафы и пени, то указываются иные номерные значения. Например:

- для оплаты непосредственно самого торгового сбора (182 1 05 05010 02 1000 110);

- для внесения пени (182 1 05 05010 02 2100 110);

- для оплатных операций по начисленному штрафу (182 1 05 05010 02 3000 110).

Так, значений несколько, и постановка конкретного варианта зависит от вида выплаты, которая осуществляется субъектом предпринимательской деятельности.

Правовые нюансы

Определение и оплата торгового сбора осуществляется каждый квартал. Конкретных отчетных рамок не установлено, как и строгих форм отчетности, что указано в рамках ст. 414 НК РФ. Итоговая сумма, тем не менее, должна быть уплачена в бюджет не позже 25-го числа месяца, который следует за облагаемым временным отрезком, т. е. кварталом.

Так, в 2021 г. установлены следующие рамки:

- за 4-й кв. 2021 годового периода плата вносится не позже 25 января этого года;

- за 1-й кв. 2021 г. внесение суммы должно произойти не позже 25.04.2021 г.;

Торговый сбор: заполняем платежное поручение на его уплату

Напомним, что торговый сбор нужно платить в случае использования объекта торговли в одном из видов торговой деятельности, которые перечислены в Законе города Москвы от 17.12.

14 № 62 «О торговом сборе». Основанием для уплаты торгового сбора является уведомление о постановке на учет в качестве плательщика сбора (см.

«С 1 июля уведомление по форме ТС-1 (торговый сбор) можно подать через интернет»).

Согласно пункту 2 статьи 417 НК РФ, торговый сбор перечисляется не позднее 25-го числа месяца, следующего за облагаемым периодом (кварталом). Поскольку торговый сбор введен в г.

Москве с 1 июля 2015 года, это означает, что первый раз заплатить новый сбор (за III квартал 2015 года) нужно будет не позднее 26 октября 2015 года (25 октября приходится на воскресенье).

А платеж за IV квартал 2015 года необходимо будет перевести не позднее 25 января 2021 года.

Нужно ли представлять в налоговую инспекцию копии платежек на уплату торгового сбора? Нет, не нужно, так как налоговики должны самостоятельно администрировать поступающие платежи. Но чтобы платеж поступил по назначению, важно правильно заполнить платежное поручение. Давайте разбираться в том, как это сделать.

Форма платежного поручения

Платежное поручение на уплату торгового сбора составляется по типовой форме № 0401060. Эта форма с номерами всех полей приведена в приложении 3 к положению Банка России от 19.06.12 № 383-П.

Правила заполнения платежного поручения, изложенные в виде удобной таблицы, можно найти в материале «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды». Упомянутую инструкцию можно использовать и при составлении платежки на уплату торгового сбора. Но при этом нужно учесть некоторые особенности, о которых будет рассказано ниже.

Как правило, наибольшие затруднения возникают при заполнении полей, содержание которых может меняться в зависимости от назначения платежа, территориальной принадлежности платежа, статуса плательщика и т п. Давайте посмотрим, что следует указывать в этих полях при формировании платежки на уплату торгового сбора.

Статус плательщика

Если торговый сбор уплачивает организация, то в поле 101 «Статус плательщика» нужно проставить 01, а если индивидуальный предприниматель — 09.

Код ОКТМО и получатель платежа

Код ОКТМО указывается в поле 105 платежного поручения. При заполнении платежки на уплату торгового сбора следует проставить код ОКТМО, который соответствует той территории, где ведется торговля. А в зависимости от вида объекта торговли (движимое или недвижимое имущество) будет меняться информация в поле 16 «Получатель» платежки.

Коды ОКТМО муниципальных образований г. Москвы (муниципальных округов, городских округов и поселений) содержатся в Общероссийском классификаторе территорий муниципальных образований (утв. приказом Росстандарта от 14.06.13 № 159-ст). Выяснить данный код также можно с помощью сервиса «Узнай ОКТМО» на сайте ФНС России.

Торговля ведется через объект недвижимости

Если торговля на территории г. Москвы ведется через объект недвижимого имущества (например, магазин), то организация или ИП должны встать на учет в качестве плательщика торгового сбора в налоговой инспекции по месту нахождения объекта недвижимости. Об этом сказано в пункте 7 статьи 416 НК РФ.

А как быть, если используются несколько объектов торговли, которые находятся в г.

Москве, но на территориях, подведомственных разным ИФНС? В описанной ситуации уведомление о постановке на учет в качестве плательщика торгового сбора подается в инспекцию по месту нахождения того объекта, который указан в уведомлении первым (п. 7 ст. 416 НК РФ, письмо ФНС России от 17.06.

15 № ГД-4-3/10382@). Это означает, что плательщик торгового сбора должен состоять на учете в этом качестве только в одной московской инспекции, даже если он торгует в разных районах города. Но какой код ОКТМО следует указать в этом случае?

Из письма ФНС России от 26.06.15 ГД-4-3/11229@ (далее — письмо № ГД-4-3/11229@) следовало, что если торговля ведется через объект недвижимости, то в платежку нужно внести реквизиты получателя и код ОКТМО по месту постановки на учет плательщика сбора (см.

«Налоговики уточнили, какой код ОКТМО указывать в платежке на уплату торгового сбора»). То есть предполагалось, что если торговля осуществляется через несколько магазинов, расположенных в разных муниципальных образованиях г.

Москвы, то в платежке указываются налоговая инспекция и код ОКТМО по месту постановки на учет плательщика торгового сбора.

Однако позже налоговики отказались от такого подхода. Новая позиция ФНС России изложена в письме от 15.09.15 № ГД-4-3/16205 (далее — письмо № ГД-4-3/16205) и заключается в следующем.

Если организация или ИП состоит на учете в качестве плательщика торгового сбора по месту нахождения объекта недвижимости, то в платежке нужно отразить реквизиты получателя платежа и код ОКТМО по месту осуществления торговой деятельности.

Следовательно, если плательщик торгового сбора ведет торговлю через несколько объектов недвижимости, которые расположены в г. Москве на территориях с разными кодами ОКТМО, то в платежке на перечисление торгового сбора по каждому из объектов следует указать:

- сокращенное наименование налоговой инспекции по месту осуществления торговли (поле 16);

- код ОКТМО по месту нахождения объекта торговли (поле 105). Рассмотрим, как руководствуясь письмом № ГД-4-3/16205, заполнить указанные поля платежки в двух ситуациях.

Ситуация первая

Плательщик торгового сбора ведет торговлю через пять стационарных магазинов, которые расположены в разных муниципальных образованиях г. Москвы. В этом случае нужно сформировать пять платежных поручений.

В каждом из них в строке 105 следует указать свой код ОКТМО, а в поле 16 вписать сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налоговой инспекции по месту осуществления торговли (например, Управление Федерального казначейства по г.

Москве (ИФНС России № 10 по г. Москве)). Счет УФК в поле 17 всех платежек будет один и тот же — 40101810800000010041.

На наш взгляд, в поле 16 платежки логичнее указывать ту налоговую инспекцию, в которой организация или ИП состоит на учете в качестве плательщика торгового сбора, а не ту инспекцию, которой подведомственна территория, где расположен объект торговли.

Поскольку в каждом платежном поручении отражается свой код ОКТМО (по месту нахождения объекта торговли), следовательно, не должно возникнуть вопросов о том, за какой именно магазин уплачен торговый сбор.

Если же, следуя письму № ГД-4-3/16205, в поле 16 платежки указывать разные налоговые инспекции (по месту нахождения каждого объекта торговли), то не вполне понятно, как та инспекция, где плательщик торгового сбора состоит на учете, «увидит» уплату сбора за разные объекты.

Однако во избежание недоразумений и споров с налоговиками мы советуем придерживаться того варианта заполнения платежки, который ФНС России рекомендовала применять в письме № ГД-4-3/16205.

Ситуация вторая

Плательщик торгового сбора ведет торговлю через пять магазинов, которые находятся в одном муниципальном образовании г. Москвы. В этом случае можно составить одно платежное поручение, указав в поле 105 код ОКТМО территории, на которой расположены магазины. В поле 17 нужно вписать счет УФК по г.

Москве (40101810800000010041), а в поле 16 — сокращенное наименование УФК и сокращенное наименование налоговой инспекции, которой подведомственна территория, где распложены все пять магазинов.

Впрочем, если плательщик составит отдельное платежное поручение по каждому объекту торговли, это, на наш взгляд, не должно считаться ошибкой.

Торговля ведется через нестационарные объекты

Если торговля ведется через объекты нестационарной торговой сети (например, автомагазин, торговую палатку и т п.), то постановка на учет в качестве плательщика торгового сбора осуществляется по месту нахождения организации (месту жительства ИП). Таково требование пункта 7 статьи 416 НК РФ.

Таким образом, если организация находится, например, в г. Екатеринбурге, а нестационарную торговлю ведет в г. Москве, то она должна встать на учет в качестве плательщика торгового сбора в налоговой инспекции в г. Екатеринбурге (см.

«Налоговики рассказали об особенностях постановки на учет организаций и предпринимателей в качестве плательщиков торгового сбора»).

Согласно разъяснениям налоговиков, в этом случае при заполнении платежки в поле 105 нужно вписать код ОКТМО по месту осуществления торговли, а в поле 16 — наименование получателя платежа по месту постановки на учет в качестве плательщика торгового сбора (письмо № ГД-4-3/11229@).

Таким образом, в платежном поручении код ОКТМО будет «московский», а наименование получателя платежа и номер счета УФК будут «свердловскими».

Заметим, что не совсем ясно, как при рекомендованном налоговиками варианте заполнения платежки, сумма торгового сбора за право торговать в г. Москве, попадет в столичный бюджет.

Поэтому перед уплатой торгового сбора советуем на всякий случай уточнить в той инспекции, где организация или ИП состоит на учете в качестве плательщика торгового сбора, какие именно реквизиты получателя платежа указывать в платежке, чтобы обязанность по уплате сбора считалась исполненной. Ведь именно эта ИФНС будет впоследствии отслеживать уплату торгового сбора.

Код бюджетной классификации (КБК)

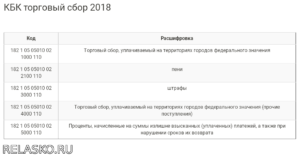

Код бюджетной классификации вписывается в поле 104 платежного поручения. КБК для уплаты торгового сбора в г. Москве установлен приказом ФНС России от 20.07.15 № ММВ-7-1/292@. При заполнении платежного поручения на уплату текущего платежа по торговому сбору (например, за III квартал 2015 года) нужно указать КБК 182 1 05 05010 02 1000 110.

Не исключено, что в будущем плательщику торгового сбора могут потребоваться и другие КБК:

- 182 1 05 05010 02 2100 110 — пени по торговому сбору;

- 182 1 05 05010 02 3000 110 — штрафы по торговому сбору.

Очередность платежа

Очередность платежа — это очередность (последовательность) списания денежных средств со счета плательщика, в которой банки исполняют поступающие платежные поручения, если они поставлены в картотеку из-за нехватки денег на счете.

Для указания очередности платежа в платежном поручении предусмотрено поле 21. При заполнении платежки на уплату торгового сбора в этом поле нужно указать значение 5 (как для налогов или страховых взносов).

Это следует из статьи 855 Гражданского кодекса РФ.

Идентификатор платежа

Поле 22 «Код» платежного поручения предназначено для уникального идентификатора платежа (УИП). Этот реквизит вписывается в платежку только в том случае, если он установлен получателем средств и доведен до сведения плательщика (п. 1.

1 указания Банка России от 15.07.13 № 3025-У). При уплате текущих сборов, которые рассчитаны плательщиком самостоятельно, УИП не устанавливается.

Поэтому в поле 22 «Код» поручения на уплату текущего платежа по торговому сбору (например, за III квартал 2015 года) следует указать «0».

Основание платежа

В поле 106 «Основание платежа» платежки на перечисление текущего платежа по торговому сбору нужно обозначить буквенный код «ТП» (п. 7 приложения 2 к приказу Минфина России от 12.11.13 № 107н, далее — приказ № 107н).

Налоговый период

При перечислении торгового сбора за III квартал 2015 года в поле 107 «Налоговый период» платежки следует вписать КВ.03.2015.

Номер и дата документа

В поле 108 «Номер документа» и в поле 109 «Дата документа» платежного поручения нужно указать «0» (п. 9 и 10 приложения 2 к приказу № 107н).

Назначение платежа

В поле 24 «Назначение платежа» платежки вписывается дополнительная информация, связанная с перечислением денежных средств и их назначением. Например, в этом поле можно указать: «Торговый сбор за III квартал 2015 года».

Тип платежа

С 1 января 2015 года поле 110 «Тип платежа» в платежных поручениях не заполняется (приказ Минфина России от 30.10.14 126н). Поэтому это поле следует просто оставить пустым (см. «Федеральное казначейство: заполнять поле 110 в платежке на уплату налогов и взносов не нужно»).

Ответственность за неуплату

В заключение напомним, что если организация или ИП подпадает под уплату торгового сбора в г. Москве, но не встанет на учет в качестве плательщика сбора, то это будет расценено как ведение деятельности без постановки на учет.

А за это нарушение может быть выписан штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 000 рублей (п. 2 ст. 116 НК РФ). Также возможны штрафы за сам факт непредставления уведомления (см.

«Налоговики назвали суммы штрафов за несвоевременное представление уведомления о постановке на учет в качестве плательщика торгового сбора»).

Кроме того, если не подать уведомление о постановке на учет в качестве плательщика торгового сбора, то организация или ИП (на ОСНО или УСН) лишится права уменьшить налоги на сумму сбора.

За неуплату или неполную уплату торгового сбора, которая произошла в результате неправильного исчисления сбора или других неправомерных действий (бездействия) плательщика, предусмотрен штраф в размере 20% от неуплаченной суммы.

А если будет доказано, что деяние совершено умышленно, размер штрафа составит 40% от неуплаченной суммы сбора (ст. 122 НК РФ). Помимо этого, в случае опоздания с платежом потребуется уплатить пени (ст. 75 НК РФ).

Таким образом, правильное заполнение платежного поручения и, как следствие, своевременное поступление торгового сбора в бюджет убережет организацию или ИП от различных негативных последствий.

Заметим, что при заполнении платежек на уплату торгового сбора наиболее комфортно чувствуют себя те, кто формирует платежки с помощью веб-сервисов. Там актуальные формы платежных поручений со всеми необходимыми кодами и реквизитами устанавливаются автоматически, без участия пользователя.

")