Чтобы систематизировать и структурировать всю поступающую бухгалтерскую информацию о проведённых финансово-хозяйственных операциях предприятия, используются некоторые формы бухгалтерского учёта. Для выбора конкретной формы ведения бухгалтерии стоит учесть несколько моментов: объёмы производства и товарооборота, квалификацию работников и отраслевую специализацию организации.

Форма бухгалтерского учёта – это формирование и систематизация бухгалтерской информации, обладающую комплексом учётных регистров, приёмов и методов регистрации бухгалтерских данных и схем документооборота. Каждая из форм предусматривает сбор и группировку информации о совершённых операциях.

Сейчас на российских предприятиях для ведения бухгалтерии используются пять форм:

- мемориально-ордерная;

- журнально-ордерная;

- простая;

- упрощённая;

- автоматизированная.

О каждой из разновидностей ведения бухгалтерии подробно описано ниже.

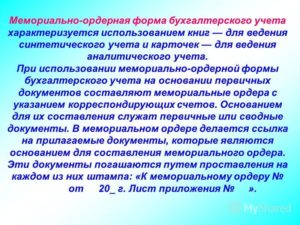

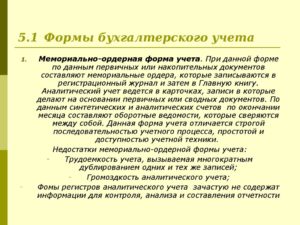

Такая форма бухгалтерского учёта подразумевает комплекс из мемориальных ордеров, где каждый ордер представляет собой несколько проводок по однородным операциям за отчётный месяц.

У каждого ордера есть:

- свой уникальный номер;

- дата совершения хозяйственной операции;

- краткое описание проведённой операции;

- сумма;

- счёт по дебету и по кредиту.

Проводки при такой форме ведения бухгалтерии оформляются мемориальными ордерами в специальный журнал, основываясь на первичной документации. Затем все данные из этого журнала переносятся в Главную книгу – регистр синтетического учёта. В эту книгу в течение всего отчётного года вносятся изменения по всем счетам.

Аналитический учёт регистрируется на карточках, которые составляются на базе первичной или сводной документации. После окончания отчётного месяца, базируясь на данных счетов аналитического и синтетического учёта, оформляется оборотно-сальдовые ведомость.

Отличительные черты:

- чёткое последовательное отражение совершённых финансово-хозяйственных операций;

- несложная техника ведения учёта;

- копировальный способ регистрации операций.

При мемориально-ордерной форме бухгалтерам могут встретиться некоторые несовершенства:

- дублирование записей, за счёт чего процесс ведения бухгалтерии становится трудоёмким и громоздким;

- используя данные учётных регистров, невозможно составить отчётность без предоставления дополнительной выборки и расчётов;

- ведение бухгалтерии осуществляется вручную или с помощью мелким механически средствам;

- несоответствие аналитического и синтетического учёта.

Одной из вариаций мемориально-ордерной формы является «Журнал-». Чаще всего он применяется в мелких организациях с незначительным объёмом капитала и производства. Разница со стандартной мемориально-ордерной формой заключается в том, что ведомости по синтетическим счетам не оформляются, а заносятся сразу в Журнал.

В настоящий момент такая форма встречается крайне редко, в основном, при ведении бухгалтерии на мелких предприятиях.

Журнально-ордерная форма основывается на правиле накопления и структуризации данных первичной документации, позволяющей реализовать аналитический и синтетический учёт денежных средств и контроль совершённых операций. Данный способ исключает потребность в создании мемориальных ордеров.

Формируются исключительно накопительные ведомости, а похожие операции, относящиеся к единому счёту, отмечаются в специальном журнале в хронологической последовательности согласно корреспондирующим счетам.

Подобные журналы называют «Журнал-Ордера».

Они формируются по счёту кредита, то есть записи о совершённых операций происходят по кредиту конкретного счёта в совокупности с дебетом различных счетов.

https://www.youtube.com/watch?v=tylVI0qQNfY

По окончанию отчётного месяца данные из журнал-ордеров отмечаются в Главную книгу, на базе которой формируется оборотно-сальдовая ведомость. книга – это обобщение данных журнал-ордеров и проверка точности записей как по отдельным счетам, так и в итоговой оборотно-сальдовой ведомости.

Записи в Журнале осуществляются по схеме:

- документ;

- регистр;

- итоговая ведомость.

Достоинства журнально-ордерной формы:

- операции в журналах-ордерах отмечаются лишь по кредиту;

- совпадение данных аналитического и синтетического учёта;

- учёт операций, требуемых для месячной и годовой отчётностей;

- отсутствие потребности дублировать записи.

Минусы журнально-ордерной формы:

- трудность и громоздкость создания журнал-ордеров;

- приспособленность к заполнению информации вручную.

До недавнего времени журнально-ордерная форма оставалась наиболее распространённой для бухгалтерии на предприятии, однако, с каждым годом всё меньше хозяйственников её используют.

- Простая

- Упрощённая

- Автоматизированная

- Журнально и мемориально-ордерная форма бухгалтерского учета

- Журнально-ордерная форма

- книга

- Мемориально-ордерная форма

- Форма бухгалтерского учета: что нужно знать?

- Формы бухгалтерского учета и их виды

- Мемориально-ордерная и журнально-ордерная формы

- Упрощенная форма

- Электронная/автоматизированная форма

- Мемориально-ордерная форма бухгалтерского учета

- Разновидности и основы выбора форм бухучета

- Общее представление

- Характерные особенности

- Преимущества и недостатки

- Область использования

- Список мемориальных ордеров бухучета

Простая

Подобная форма учёта пользуется особой популярностью у небольших предприятий с незначительным количеством операций, а также несвязанных с производственным процессом и крупными денежными затратами.

Простая форма учитывает ведение учёта всех совершённых операций исключительно в Книге (журнале). Книга, как при других формах, является регистром аналитического и синтетического учёта, где отслеживается перемещение всех средств предприятия, а также составление отчётности.

Небольшие предприятия могут вести такую Книгу вместо ежемесячных или ежегодных ведомостей. При этом данные должны быть подробно расписаны для возможности формирования и предоставления бухгалтерского баланса и необходимых ведомостей за период.

Если Книга открывается на один год, то на первой странице должны отражаться остатки на начало нового периода по каждому счёту.

Книга должна быть пронумерована и прошнурована, помимо этого, на последней странице отмечается общее число страниц в учётной Книге, ставится подпись управляющего предприятием и лица, ответственного за ведение бухгалтерии на предприятии. Всё это дополняется печатью организации.

Графы при составлении учётной Книги:

- порядковый номер документа;

- дата и номер документа, на основании которого совершена операция;

- краткое содержание операции;

- сумма операции.

В остальных графах сумма из графы 4 записывается по дебету и кредиту в соответствии с методом двойной записи.

Упрощённая

Упрощённая форма также используется на мелких предприятиях, имеющих немного основных средств и ведущих расчёты с последующей или предварительной оплатой. Вместо учётных регистров на таких предприятиях используются ведомости, формирующиеся на основе первичной документации по одной группе бухгалтерских счетов.

На основе учётных регистров формируются ведомости девяти форм для:

- Учёта основных средств, начисленных амортизационных отчислений (форма №В-1).

- Учёта производственных запасов и товаров, а также НДС, уплаченного по ценностям (№В-2).

- Учёта затрат на производство (№В-3).

- Учёта денежных средств и фондов (№В-4).

- Учёта расчетов и прочих операций (№В-5).

- Учёта реализации и учёта расчетов и прочих операций (№В-6).

- Учёта расчетов с поставщиками (№В-7).

- Учёта оплаты труда (№В-8).

- Оборотно-сальдовая ведомость (№В-9).

В таких ведомостях регистрируются остатки на начало периода, все совершённые финансово-хозяйственные операции отмечаются по дебету и по кредиту. По окончанию месяца ведомости по формам №В1-В8 объединяются в итоговую оборотно-сальдовую ведомость формы №В-9.

Автоматизированная

Внедрение в бухгалтерию вычислительной техники сделало возможным создать новую форму для ведения учёта на различных предприятиях – автоматизированную. Сейчас создано немало различных программ, позволяющих вести бухгалтерию, наиболее популярными считаются разнообразные программы от компании 1С.

В такие программы уже встроены планы счетов, проводок, формы для электронной первичной документации, журналы, отчёты, ведомости.

Помимо этого, каждый пользователь имеет возможность подстроить программу «под себя», под свои задачи и запросы.

Подобные программы для ведения бухгалтерии способны:

- регистрировать и сохранять данные;

- выполнять расчёты;

- формировать различные ведомости.

В последние годы автоматизированная форма получила большое распространение как среди крупных фирм, так и среди небольших предприятий.

Достоинства автоматизированной формы:

- Простота регистрации совершённых операций.

- Введение всей бухгалтерской информации о проведённых операциях происходит единожды с одновременным её повторением в регистрах аналитического и синтетического учёта и различных формах отчётности.

- Возможность при необходимости получения всей требующейся бухгалтерской информации для анализа и осуществления управленческих решений.

Автоматизированная форма не считается отдельной разновидностью бухгалтерского учёта, а на самом деле является лишь механизированной разновидностью журнально-ордерной формы. Однако, в отличие от использования классических журнал-ордеров, она удобна и проста в использовании.

Рекомендуем другие статьи по теме

Журнально и мемориально-ордерная форма бухгалтерского учета

Для эффективного осуществления одной из главных функций бухгалтерского учета — контроля за качественным использованием всех видов производственных и непроизводственных ресурсов — законодательным образом закреплены специальные системы.

Форма бухгалтерского учета — это общая совокупность всех видов учетных регистров, методы ведения которых имеют четко установленный порядок. Наиболее распространены мемориально-ордерная система бухгалтерского учета и журнально-ордерная.

Обе они имеют как и принципиальные различия, так и сходства.

Журнально-ордерная форма

Журнально-ордерная форма — наиболее приемлемая и распространенная форма ведения бухгалтерского учета на любом предприятии. Подтверждением этого факта является и то, что принцип работы основных автоматизированных систем бухгалтерского учета основывается именно на таком виде, как журнально-ордерная форма.

Она представляет собой наиболее идеальную совокупность как систематического и хронологического, так и синтетического и аналитического учетов. Для чего же нужна эта совокупность?

На примере себе эту взаимосвязь можно представить следующим образом:

- Аналитический — выполняется теми подразделениями организации, ответственными за приемку и хранение товарно -материальных ценностей (или выдачу заработной платы и пособий работникам). В бухгалтерских программах такой вид учета оформляется как в денежном, так и в количественном выражении.

- Синтетический — выполняется финансовым отделом предприятия и выражается только в денежном выражении.

- Хронологический — заключается в оформлении записей хозяйственных операций в порядке получения подтверждающей документации.

- Систематический — заключается в оформлении записей хозяйственных операций в зависимости от их экономического содержания.

При правильном вводе данных всеми участвующими в процессе ведения программы итоговые цифры по всем видам записей должны быть абсолютно равными, и это равенство дает возможность руководству организации оценивать реальное положение дел с отдельными счетами на предприятии.

Учетные регистры — это специальные журналы-ордера, в которых записи делают строго в хронологическом порядке. В качестве записей оформляются любые виды хозяйственных операций, связанных не только с синтетическим, но и аналитическим учетом.

Шахматная журнально-ордерная форма, в которой заполняются журналы-ордера, появилась вследствие регистрации записей на основании кредитово-дебетового принципа, когда параллельно оформляются и кредит по одному счету и дебет по нему же.

В результате такого порядка итоговая сумма хозяйственной операции записывается только единожды, и ее повторений не допускается. Все записи журнально-ордерная форма разрешает выполнять только на основании первичной приходной документации.

Все журналы-ордера открываются ровно на месяц, и для удобства их ведения специалист, ответственный за их заполнение, может разделить учетные регистры по виду корреспондирующих счетов, заведя несколько тетрадей (книг для записей).

В течение месяца записи могут вноситься как непосредственно в сам учетный регистр, так и суммироваться в специальных вспомогательных ведомостях (в случае, если однотипных счетов на небольшие суммы достаточно много).

В качестве таких вспомогательных ведомостей в журнально-ордерной системе могут быть использованы:

- непосредственно ведомости, на которых основывается журнально-ордерная форма;

- расшифровочные листы;

- все виды финансовой или производственной отчетности;

- табличная форма.

Перенос данных из ведомостей может осуществляться в любое удобное время (еженедельно, в конце месяца или каждый день). В конце каждого месяца итоговые суммы, для получения которых и ведутся журналы-ордера, переносятся в следующий учетный регистр журнально-ордерной системы — Главную книгу.

Ведение учетных регистров журнально-ордерной системы, таких как журналы-ордера, необходимо и для вывода правильного сальдо, которое заносится на бухгалтерский баланс организации.

книга

книга — это обобщающий регистр такого учетного вида, как журнально-ордерная форма, который ведется в течение одного года и предназначается для контроля за подотчетными средствами и их обобщения, в том числе и по разным корреспондентским счетам.

На каждый отдельный счет в книге заводят отдельный разворот, а каждому месяцу соответствует одна строка в разделе.

Смысл ведения книги — подсчет итоговой годовой строки по каждому из счетов и сравнение кредитово-дебетовых оборотов.

При правильном ведении документации при журнально-ордерной системе итоговая сумма по кредитовым оборотам должна равняться итоговой сумме по дебетовым оборотом.

Если такого абсолютного равенства не наблюдается, то очевидно, что в одном из учетных регистров допущена ошибка, и ее следует найти. На основании данных полученных после выверки информации выполняется составление оборотной ведомости и баланса.

Важно! Несмотря на то, что Минфин своим распоряжением (письмо от 24.07.

92 № 59, приложение 2) рекомендовал перечень специальных типовых форм всех видов учетных регистров, но на их основании организация вправе разрабатывать собственные, если это поможет ей осуществлять более полный контроль и тщательнее анализировать получаемую информацию. Естественно, никаких значительных изменений быть не должно.

Одним из главных и несомненных достоинств такой системы, как журнально-ордерная система бухгалтерского учета, является ее прозрачность и максимально понятный способ ведения, который также позволяет анализировать информацию из первичных документов.

Мемориально-ордерная форма

Известно, что мемориально-ордерная форма бухгалтерского учета наделена рядом существенных недостатков, но некоторые организации успешно применяют ее в своей работе. К недостатком относятся:

- невозможность совместного проведения аналитического и синтетического видов бухгалтерского учета (что особенно важно при активном передвижении ТМЦ и проводимых с ними операциями, а также при значительном количестве финансовых и хозяйственных операций);

- недостаточность данных, вносимых в учетные регистры, для проведения качественного анализа бухгалтерской деятельности и составления сводной отчетности;

- относительная трудоемкость и времязатратность процесса ведения регистров.

Учитывая недостатки, считается, что такая система ведения учетного контроля применяется в небольших организациях, имеющих сравнительно небольшой оборот. Такие организации, в том числе и ИП, имеют возможность совмещения различных учетных форм контроля.

По аналогии с таким видом бухгалтерского учета, как журнально-ордерная форма, при мемориально-ордерной системе все записи оформляются также хронологически, но не в единых журналах, а в виде специальных ведомостей.

Эти ведомости — мемориальные ордена — имеют определенный порядковый номер в соответствии со счетами:

- № 1 — кассовые операции (Ф. мемориального ордера 381)

- № 2 — движение финансовых средств на текущих (бюджетных) счетах (Ф. мемориального ордера 381)

- № 3 — движение финансовых средств на текущих (внебюджетных) счетах (Ф. мемориального ордера 381)

- № 4 — чеки из лимитированной книжки (Ф. мемориального ордера 323)

- № 5 — зарплатные ведомости, в том числе и по стипендиям (Ф. ордера 405)

- № 6 — расчеты с иными организациями (Ф. ордера 408)

- № 7 — плановые платежи (Ф. ордера 408)

- № 8 — расчеты с подотчетными лицами (Ф. ордера 386)

- № 9 — основные средства (перемещение, выбытие (Ф. ордера 438)

- № 10 — материальные ценности, их выбытие или перемещение (Ф. ордера 438)

- № 11 — приход продуктов питания (при их наличии) (Ф. ордера 398)

- № 12 — расход продуктов питания (при их наличии) (Ф. ордера 411)

- № 13 — расход материалов (Ф. ордера 396)

- № 14 — доходы от специальных средств (Ф. ордера 409)

- № 15 — социальные выплаты (расчеты работникам предприятия по поводу содержания детей) (Ф. ордера 406)

Эти номера являются неизменными и обязательными для всех тех организаций любых видов собственности, которые придерживаются именно такого вида бухгалтерского учета. Если какая-либо хозяйственная операция не подходит ни под один из указанных учетных регистров, то она записывается в качестве регистра от 16 и выше (Ф.274).

После составления все материальные ордера передаются на подпись руководителю финансового отдела, после чего выполняется их регистрация в специальном учетном регистре — книге «Журнал-». Таким образом, производится выполнение синтетического бухгалтерского учета.

Проведение же аналитического бухгалтерского учета (в отличие от журнально-ордерной системы) требует ведения другого вида регистров, отличных от мемориальных ордерных документов.

В качестве них могут выступать различные карточки, таблицы, книги, накопительные ведомости.

Все эти документы заполняются как типовая форма (их несколько), каждую из которых можно найти в специальном альбоме-сборнике.

Пользователи системы отмечают, что такая система бухгалтерского учета, как мемориально-ордерная, позволяет выполнить аналитику практически идеально, так как вспомогательные ведомости имеют более чем достаточное количество информации.

Форма бухгалтерского учета: что нужно знать?

Бизнес юрист > Бухгалтерский учет > Форма бухгалтерского учета: что нужно знать?

Бухгалтерская деятельность юридических лиц регламентируется Федеральным законом «О бухгалтерском учете», где сформулированы основы ее правильного ведения. Согласно закону, форма бухгалтерского учета – это обработка учетной информации с отражением хозяйственных операций.

Формы бухгалтерского учета и их виды

Ведем бухучет

Существует четыре основных формы бухучета, которые отличаются между собой видами используемых учетных регистров, последовательностью и методами их обработки.

Основные формы бухучета:

- мемориально-ордерная – занесение информации в главную книгу из мемориальных ордеров;

- журнально-ордерная – занесение информации в главную книгу из журналов-ордеров;

- упрощенная – ведение книги учета хозяйственных операций;

- электронная/автоматизированная – ведение бухгалтерии посредством использования электронных программ.

В список можно также внести и форму бухучета «журнал-главная». Ведут ее только маленькие фирмы узкой специализации с минимальным набором хозяйственных операций. Особенность формы заключается в том, что все регистры, независимо от их типа, объединены в одну книгу. Информация в нее вносятся непосредственно из первичной документации.

Основные отличия форм бухучета:

- типы используемых регистров,

- хронология и систематизация записей,

- последовательность произведения записей,

- степень использования автоматизации.

Бухгалтерский учет

Все данные, заносимые в формы бухучета, берутся из бухгалтерских регистров, сгруппированные по отдельным счетам. В целях недопущения ошибок в регистрах обязательно должны содержаться следующие реквизиты:

- наименование регистра,

- название юр. лица,

- денежная единица,

- тип группировки объектов бухучета,

- имена должностных лиц, отвечающих за ведение регистров,

- подписи должностных лиц.

Если в форме бухучета была замечена ошибка, допускается возможность ее исправления ответственными должностными лицами. Для этого неправильные сведения перечеркиваются и возле вписываются правильные. Рядом с исправлением ставится ФИО ответственных лиц за их подписью/печатью.

Мемориально-ордерная и журнально-ордерная формы

Мемориально-ордерная форма является самой трудоемкой из всех существующих. Ее суть заключается в раздельном ведении каждой бухгалтерской операции посредством внесения записей в мемориальные ордера. Далее ордера с соблюдением хронологии регистрируются в журналах учета и уже оттуда вносятся в главную книгу или заменяющую ее ведомость.

Минусы мемориально-ордерной формы:

- раздельное ведение синтетического и аналитического учета,

- затруднения со сводкой отчетности ввиду недостаточности изначальной информации,

- трудоемкость процесса.

Аналитический учет в этом случае ведется посредством составления множества регистров и вспомогательных ведомостей, которые сверяются с ведомостями по синтетическим счетам. В результате каждая запись делается неоднократно.

Единственный весомый минус журнально-ордерной формы — ручное осуществление необходимых записей.

Более простой признано журнально-ордерную форму. Ее суть состоит в заполнении журналов-ордеров прямо из первичной документации.

Если требуется обработка множества однородных документов, для упрощения задачи их группируют по нескольким ведомостям. В конце месячного периода итоги по ним подводят и вносят в общий журнал-ордер, затем – в главную книгу.

Положительным моментом в ведении такой формы учета является отсутствие необходимости в шахматно-контрольных ведомостях, так как все записи в журналах-ордерах ведутся только по кредиту.

Так, кредитовые обороты вносятся единой суммой из журналов-ордеров, а дебетовые берутся из разных журналов по записям, корреспондирующим с кредитуемыми счетами.

Упрощенная форма

Упрощенная форма

Небольшим фирмам с простой организацией технологического процесса рекомендуется использовать упрощенную форму бухучета. Все записи при данной форме осуществляются на основании специально разработанного рабочего плана счетов.

Способы ведения упрощенного бухгалтерского учета:

- простая форма без применения учетных регистров,

- упрощенная форма c ведением учетных регистров.

Первый тип упрощенной формы подходит юр. лицам с малым количеством производимых операций (около тридцати в рассматриваемом периоде) и с небольшими затратами используемых ресурсов.

Результаты производственной деятельности фирмы отражаются в книге учета или соответствующих ведомостях. Количество используемых счетов законодательными актами не фиксировано – руководство фирмы вправе само решать, по каким счетам будет осуществляться бухучет.

Все записи в книге учета, как правило, осуществляются на основе первичной документации. Но бухгалтера имеют право пользоваться и вспомогательными регистрами: лицевые счета, журналы регистрации ПКО и РКО, кассовая книга.

Если юридическое лицо имеет на своем балансе ОС, запасы и материалы, а также пользуется системой авансового расчета с контрагентами, законодательство рекомендует вести соответствующие регистры по их учету. Так, первичная информация переносятся вначале в шахматную ведомость, оттуда – в оборотную, а уже на ее основании формируется книга учета.

Ежемесячно сверяется сальдо по дебету и кредиту посредством подведения конечных сумм – они должны соответствовать. Если остатки по активу и пасиву сходятся, по ним составляется бухгалтерский баланс, который и подается в контролирующие органы.

Электронная/автоматизированная форма

Особенности электронной формы ведения бухучета

Принцип такой формы учета заключается в использовании персональных компьютеров и специализированных программ. По своей сути она мало отличается от ручного учета, но все же имеет некоторые специфические особенности.

Отличия электронной формы учета от ручной:

- Внесение первичной информации осуществляется только один раз, далее за счет автоматизированной системы программа сама группирует и преобразует полученные данные самостоятельно.

- Унификация информации. Отпадает необходимость одновременного составления множества регистров путем ручного переноса данных.

- Программа автоматически формирует необходимые учетные регистры с учетом хронологии и систематизации аналитичность учета. Автоматическая обработка данных позволяет получить аналитическую информацию по любым типам запросов независимо от хронологии и степени обобщения.

- Встроенные знания. Каждая организация (предприятие, фирма) имеет возможность формирования необходимых проводок путем постановления конкретных задач с учетом различных хозяйских ситуаций. Таким образом, программа начинает работать в соответствии с политикой предприятия, в нужном ракурсе отражая все хозяйственные ситуации.

- Автоматизация закрытия отчетного периода. Бухгалтер получает возможность по запросу закрывать финансовый период путем расчета итогов оборотов и формированием внешних отчетов.

- Высокая достоверность данных. Использование электронных программ исключает возможность допущения арифметических ошибок. Это возможно только в случае неправильного введения первичной информации. Однако, процесс исправления ошибок несложный – достаточно перепроверить исходную информацию и внести в нее соответствующие исправления, все остальные операции будут проведены программой автоматически.

Форму бухучета юр. лицо выбирает самостоятельно. Выбор этот зависит от потребностей ведения хозяйственной деятельности, численности работников и особенностей управления. На основе официально утвержденных форм можно разрабатывать свои формы или совершенствовать существующие. Главное, соблюдать основные принципы и методологию обработки информации.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Мемориально-ордерная форма бухгалтерского учета

В третьей главе Федерального закона N402 от 6 декабря 2012 года дается формулировка бухгалтерской отчетности, как системы показателей, характеризующей финансовые итоги функционирования организаций или предприятий в течение отчетного периода.

Разновидности и основы выбора форм бухучета

Важнейшими показателями для формирования его форм считаются:

- численность, конструкция и визуальное состояние бухгалтерской документации;

- последовательная взаимосвязанность документации, регистров и методики произведения записей в них с привязкой к инструментам, которые при этом применяются.

Из апробированных и прошедших проверку временем форм систематизированной отчетности можно отметить:

- упрощенную систему с исключением параллельного отражения на двух счетах финансовой и хозяйственной деятельности предприятия;

- разнообразные модификации журнально-ордерной системы;

- автоматизированную.

Еще одной из документоформ, применяемых сегодня на практике, является мемориально-ордерная. Рассмотрим, в какой сфере она находит применение, какими положительными и отрицательными сторонами обладает.

Важно знать! Подбор формы бухгалтерского учета обуславливается учетной политикой, проводимой организациями, и находится в их компетенции.

На это решение влияют такие факторы, как разновидности регистров, практикуемых в данной организации, их взаимосвязанность, порядок и методы проводимых записей, использование инструментов автоматизированного бухучета, установившаяся методика отчетности, потенциал и профессиональный уровень специалистов и некоторые другие.

Общее представление

Мемориально-ордерное ведение бухгалтерского дела олицетворяет собой учетную форму с оформлением в регистрационном журнале (учетном регистре) в последовательной упорядоченности специальных бухгалтерских проводок, завершающих обработку первоначальной документации – так называемых мемориальных ордеров (см. таблицу).

Типовая таблица:

| 1 | 01.04 | 15459 |

| 2 | 02.04 | 28061 |

| 3 | 03.04 | 710610 |

| … | … | … |

| … | … | … |

| Итого за апрель | … | … |

Регистрация ведется с указанием даты, номера и суммарных значений в индивидуальном порядке по всем мемориальным ордерам, причем по каждому корреспондентскому счету выделяются индивидуальные ведомости. По окончании данного месяца подытоживаются результаты зарегистрированных сумм по каждой из проводок.

Важно! Необходимо, чтобы результат, зафиксированный в регистрационном журнале, совпадал с дебетовыми и кредитовыми оборотными суммами, зарегистрированными на истекший промежуток времени по всем счетам синтетического учета согласно порядку, утвержденному Приказом Министра финансов РФ №94н от 31 октября 2000 года.

Характерные особенности

Рассмотрим более подробно индивидуальные особенности подобного учета.

В основе мемориальных ордеров – первичные учетные документы, в которых необходимо указать корреспонденцию счетов по проводимым транзакциям. Это позволяет осуществлять систематизацию процесса записи.

Внимание! К мемориальным ордерам должна быть приложена вся документация, служащая основанием для их выписок.

Второй момент: в целях упорядочения отдельных категорий однотипных операций любой из мемориальных ордеров обладает своим постоянным номером, что позволяет использовать всего по одному номеру для одинаковых групп.

К примеру, мемориальному ордеру, имеющему порядковый номер 1, соответствует счет 50 (кассовые операции), номер 4 – счет 70, подразумевающий расчет по заработанной плате служащего персонала производственной структуры и так далее.

Информация по мемориальным ордерам вписывается в соответственные подразделы Главкниги.

Чтобы проверить безупречность проводок, сопоставляют сведения по оборотам Главной книги и итоговым количественным значениям ордеров из регистрационного журнала: если нет никаких недочетов, они должны совпасть.

Следующим шагом является комплектование контрольно-шахматной и оборотной платежек по данным Главной, а на последнем этапе заполняется баланс организации за текущий промежуток времени.

Важное замечание! Формуляры мемориальных ордеров визируются главным бухгалтером учреждения (либо его заместителем) и непосредственным исполнителем и утверждаются руководителем предприятия.

Преимущества и недостатки

Для данной формы, введенной в оборот еще в тридцатых годах прошлого века, за основу была взята итальянская методология. Применительно к условиям того времени считалась передовой, поскольку обладала следующими преимуществами:

- возможностью проведения строгой последовательности учета записей по хозяйственным операциям;

- практически идеальным выполнением аналитики благодаря большому количеству операционной информации;

- доступной и не требующей особых познаний учетной техникой, понятной даже сотрудникам с не самой высокой квалификацией.

В то же время, по сравнению с другими, более современными формами, мемориально-ордерная обладает серьезными недостатками, к которым относятся:

- Возрастание временных затрат и трудоемкости учета за счет увеличения чисто механической работы по заполнению и многократному дублированию множества документов. Это в том числе повышает вероятность ошибок, а сложность построения регистров учета, в свою очередь, снижает возможность их обнаружения.

- Алгоритм рассчитан с поправкой на ручной труд, что делает форму неприспособленной к автоматизации.

- Отсутствие возможности перекрестного осуществления синтетического и аналитического учета, что особо ценно при активных передвижениях товарно-материальных ценностей и многочисленных финансово-хозяйственных сделках.

- Недостаточная информативность для выполнения серьезного анализа бухгалтерии предприятия и работы над сводной отчетностью. Это заставляет бухгалтеров заняться дополнительной подборкой с группированием необходимой учетной информации.

Область использования

В сегодняшних реалиях, когда ключевая ставка делается на компьютеризацию и эффективную организацию бухгалтерского делопроизводства, когда специализированные бухгалтерские программы предоставляют широкие возможности для формирования предпочитаемых учетных комбинаций, мемориально-ордерная форма признается морально устаревшей – она практически не используется. Более того, Типовые рекомендации не внесли ее в реестр форм бухучета.

Тем не менее данная модель все еще популярна на небольших предприятиях с незначительным оборотом товарно-материальных ценностей и в среде индивидуальных предпринимателей.

Список мемориальных ордеров бухучета

При условии использования мемориально-ордерной системы ведения бухгалтерии все записи оформляются в виде специальных ведомостей, которые и называют мемориальными ордерами. Каждая такая ведомость имеет определенный порядковый номер в соответствии со счетами:

№ 1 — кассовые операции (форма мемориального ордера 381)№ 2 — движение финансовых средств на текущих (бюджетных) счетах (форма мемориального ордера 381)№ 3 — движение финансовых средств на текущих (внебюджетных) счетах (форма мемориального ордера 381)№ 4 — чеки из лимитированной книжки (форма мемориального ордера 323)№ 5 — зарплатные ведомости, в том числе и по стипендиям (форма мемориального ордера 405)№ 6 — расчеты с иными организациями (форма мемориального ордера 408)№ 7 — плановые платежи (форма мемориального ордера 408)№ 8 — расчеты с подотчетными лицами (форма мемориального ордера 386)№ 9 — основные средства (перемещение, выбытие (форма мемориального ордера 438)№ 10 — материальные ценности, их выбытие или перемещение (форма мемориального ордера 438)№ 11 — приход продуктов питания (при их наличии) (форма мемориального ордера 398)№ 12 — расход продуктов питания (при их наличии) (форма мемориального ордера 411)№ 13 — расход материалов (форма мемориального ордера 396)№ 14 — доходы от специальных средств (форма мемориального ордера 409)

№ 15 — социальные выплаты (расчеты работникам предприятия по поводу содержания детей) (форма мемориального ордера 406)

Эти номера являются неизменными и обязательными. Если ни под один пункт списка не подходит ваша операция, то она записывается под номером от 16 и выше (форма мемориального ордера 274).