* — Данная запись не является нарушением правил учета, так как увеличение первоначальной стоимости ОС разрешается в случае их реконструкции и модернизации (ПБУ 6/97). Следовательно, стоимость запасных частей может быть списана на счет капитальных вложений, и оставаться там вплоть до следующей модернизации.

Инвестиционная деятельность ЗАО «ФСРПИРА» не ограничивается ведением работ модернизационного характера, за рассматриваемый период предприятие активно проводило операции по приобретению основных средств, как производственного, так и не производственного назначения, отражая их в бухгалтерском учете следующими видами записей:

| S | Запись | Наименование операции |

| Д | К | |

| 08/2 | 76 | Приобретение объектов ОС на стороне (комплектующие системы видео наблюдения) |

| 19 | 76 | НДС |

| 08/10 | 08/2 | Формирование первоначальной стоимости системы видео наблюдения (окончательная калькуляция) |

| 01/9 | 08/10 | Введение системы в эксплуатацию |

| 08/2 | 60/1 | Приобретение принтера и компьютера |

| 19 | 60/1 | НДС |

| 48 | 08/2 | Продажа компьютера и принтера по той же цене (финансовый результат от сделки нулевой) |

| 08/2 | 60/1 | Приобретение линии ЛЛК-Ш инв. № 523245 (производственное оборудование), сауны (не производственное оборудование) Приобретение вентиляционного оборудования |

| 19 | 60/1 | НДС |

| 08/2 | 60/1 | Приобретение различных станков, модулей, вентиляционных труб |

| 19 | 60/1 | НДС |

| 08/2 | 71, 61 | Пожарной автоцистерны и машины |

| 08/2 | 10/3 | Списание материалов на первоначальную стоимость автоцистерны (машинное масло) |

| 08/2 | 10/6 | Списание материалов на первоначальную стоимость приобретенных станков |

| 47 | 08/2 | Реализация сторонней организации содержащейся на счете капитальных вложений линии ЛЛГ-Ш (НУР) |

| 08/2 1901/09 | 60/1 60/108/2 | Приобретение компьютера НДСзачисление его в состав ОС |

| 01/04 | 08/2 | Ввод пожарной машины в эксплуатацию со стоимостью цистерны и материалов |

Данные по оборотам в разрезе субконто и остатки средств по субсчетам (см. в приложении: оборотно-сальдовые ведомости по счетам 08/2 и 08/10 за 1 и 2 кварталы; карточки счета 08 в разрезе соответствующих субконто).

Ясно, что за рассматриваемый период хозяйственные операции предприятия в сфере инвестиционной деятельности не отличались особенным разнообразием или сложностью.

Однако системы бухгалтерских проводок соответствует требованиям нормативных документов и сам по себе достаточно рационален.

Так например, обращает на себя внимание, что приобретенные объекты не нуждающегося в монтаже по частям (компьютер, принтер, монитор) проведено по общим субсчетам (8/10), что разумеется не оставляет возможности счесть комплектующие отдельными объектами МБП.

Рассмотрим общий вид записей при ведении деятельности в рамках долгосрочных вложений без относительно к ЗАО «ФСПНРА».

- 3 Понятие инвентарной стоимости.

- 4. Бухгалтерские записи по счету долгосрочных инвестиций.

- 5. Учет затрат по формированию основного стада

- Постановка на бухгалтерский учет основных средств

- Условия для признания объектов основными средствами

- Инвентарный объект как единица основных средств

- Методы износа основного объекта

- Постановка на бухучет основного объекта

- Отражение в бухгалтерском и налоговом учете основного объекта

- Инвентарная стоимость основных средств в бухучёте

- Что собой представляет инвентарная стоимость

- Особенности учета инвентарной стоимости

- Списание инвентарной стоимости

- Дополнительные расходы, повышающие инвентарную стоимость

- Инвентарная стоимость оборудования, нуждающегося в монтаже

- Ис оборудования, не нуждающегося в монтаже

3 Понятие инвентарной стоимости.

Инвентарная стоимость приобретенных отдельных видов основных средств и других долгосрочных активов определяется в следующем порядке.

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретенных отдельно от строительства объектов, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Инвентарная стоимость земельных участков и объектов природопользования слагается из расходов по их приобретению, включая затраты по улучшению их качественного состояния, комиссионных вознаграждений и других платежей.

Затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков и по завершении работ по строительству сооружений определяют их стоимость при зачислении сооружений как отдельных объектов в состав основных средств.

Здания, сооружения и другие объекты основных средств, приобретенные отдельно от строительства объектов, а также земельные участки, объекты природопользования зачисляют в размере инвентарной стоимости в состав основных средств по поступлении их на предприятие и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, на основании акта приемки-передачи основных средств.

Инвентарная стоимость нематериальных активов слагается из затрат по их созданию или приобретению и расходов по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

По мере создания или поступления нематериальных активов па предприятие и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляют на основании акта приемки в состав нематериальных активов.

4. Бухгалтерские записи по счету долгосрочных инвестиций.

| S | Запись | Наименование операции |

| Д | К | |

| 08 | 83 | Безвозмездное получение объекта капитальных вложений и принятой к уплате передающей стороной |

| 08 | 60, 76 | Акцептован счет подрядчика по строительно-монтажным работам (сейчас с НДС) |

| 07 | 60, 76 | Акцептован счет подрядчика за оборудование, требующее монтажа |

| 19 | 60, 76 | НДС |

| 08 | 10, 12, 71 | Переданы материальные ценности для проведения работы «Доведение объекта до состояния пригодного к использованию. |

| 08 | 51, 76 | Оплачены консультационные услуги по долгосрочным вложениям. |

| 08 | 07 | Оборудование передано в монтаж |

| 04, 01 | 08 | Объект введен в эксплуатацию. |

| 08 | 02, 05, 10, 12, 13, 16, 23, 26, 44, 51, 52, 60, 69, 70, 71и т. д. | Списаны затраты на увеличение стоимости капитальных вложений по строительству выполненному хозяйственным способом. |

| 08 | 51, 52, 76 | Погашение % банков использованных на долгосрочные вложения (в том числе выше учетной ставки ЦБ РФ) |

| 92, 90 | 51, 52 | Погашены сами кредиты. |

| 51, 52 и т. д. | 90, 92 | Получены кредиты под инвестиционную деятельность. |

| 51, 52 и др. 96 | 96 08 | ОС на безвозмездной основе и списаны на увеличение капитала предприятия после введения объекта в действие |

| 51, 52 9601 | 96 0808 | Получены взносы на долевое строительство и списаны после введения объекта в эксплуатацию. |

| 08 | 87, 88 | Произведена переоценка капитальных вложений (производственного и производственного характера) |

| 48 48 4880 | 08 43, 76 и др.8048 | Реализован объект незавершенного строительства (налогообложение осуществлялась с индексом дефлятора). Увеличение балансовой стоимости показывается в Справке о порядке определения данных, отраженных по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли Убыток при налогообложении не учитывался. |

| 01 | 08 | Безвозмездная передача объекта капитальных вложений. Учитываются в составе первоначальной стоимости объекта |

| 88/3 01 | 87 08 | Списаны на добавочный капитал организации средства фонда накопления, использованные на финансирование капитальных вложений, в части веденных в действие основных средств при полном использовании на эти цели амортизационного фонда предприятия, который учитывается внесистемно, и отражается в форме №5 |

При рассмотрении записей, становится очевидно, что принципиальных расхождений между способом ведения учета на объекте настоящего исследования и правильности учета вообще не существует.

Наличие в хозяйственной практике ЗАО «ФСПНРА» тех или иных видов операций определяет номенклатуру его бухгалтерских записей. Следует учесть, что в настоящей работе отражены лишь те виды капитальных вложений, которые могут быть классифицированы как долгосрочные инвестиции.

Операции по формированию портфеля ценных бумаг не рассматриваются здесь, так как хотя долгосрочные инвестиции чаще всего бывают связаны этим разделом учета (в том числе и через источники приобретения средств), но финансовый характер таких операций выдает их несколько иную экономическую природу.

Следует добавить, что при немашинной (то есть ручной) обработке бухгалтерской информации формирование стоимости долгосрочных вложений и ее списание на счета внеоборотных активов отражается в ведомостях № 18 и 18-1 (в нашем случае эти регистры заменены оборотно-сальдовой ведомостью по субсчетам счета 08). Регистры имущественных счетов, как-то: журналы ордера №№ 13, 16, 17. Регистры по учету затрат журнала-ордера №10/1 и других регистров.

В нашем случае, такие синтетические регистры отсутствуют, поскольку отображение синтетических и аналитических (на основе субконто) данных происходит после формирования, различными способами, соответствующей бухгалтерской записи (через журнал документов, журнал проводок, операций и т. п.).

На основе этих сведений автоматически составляется бухгалтерский баланс и другие формы отчетности. Возможности системы позволяют провести требуемых данных в любом заданном разрезе.

Как уже упоминалась выше принятие к учету какой-либо записи через проводку или документ (электронной формы) осуществляется на основании первичных документов (см. приложение).

Более подробное описание процедуры учета в условиях обработки данных вряд ли имеет особый смысл.

5. Учет затрат по формированию основного стада

Затраты на формирование основного стада продуктивного и рабочего скота учитываются на счете 08 «Капитальные вложения».

Перевод молодняка продуктивного и рабочего скота в основное стадо оформляется бухгалтерской записью по дебету субсчета 08-7 «Перевод молодняка животных в основное стадо» и кредиту счета 11 «Животные на выращивании и откорме».

Одновременно переведенный молодняк списывается в дебет счета 01 «Основные средства» с кредита субсчета 08-7.

Списание со счета 11 осуществляется по стоимости, числящейся на начало года по балансу, с присоединением плановой себестоимости привеса или прироста за период с начала года до момента перевода.

В конце года после составления отчетной калькуляции разница между указанной стоимостью переведенного молодняка и его фактической себестоимостью списывается дополнительной проводкой или способом «красное сторно» со счета 11 на счет 08 и со счета 08 на счет 01.

Стоимость взрослых животных, приобретенных со стороны, приходуется по дебету субсчета 08-8 «Приобретение взрослых животных» по фактической себестоимости их приобретения, включая расходы по доставке.

Расходы по доставке в организацию взрослого рабочего и продуктивного скота, полученного безвозмездно от других организаций, отражаются по дебету субсчета 08-9 «Доставка животных, полученных безвозмездно».

Затраты по завершенным операциям формирования основного стада списывают с кредита счета 08 «Капитальные вложения» в дебет счета 01 «Основные средства».

Сальдо по счету 08 «Капитальные вложения» отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. С 1 января 2000 г. к незавершенным капитальным вложениям относят объекты недвижимости и транспортные средства, не прошедшие государственную регистрацию.

Остатки незавершенного строительства, как и основные средства, периодически подвергаются переоценке. Последняя переоценка осуществлена в течение 1997 г. по состоянию на 1 января 1998 г. в соответствии с постановлением Правительства РФ от 07.12.96 г. № 1442 «О переоценке основных фондов».

Дооценка оборудования, требующего монтажа и предназначенного для установки, и незавершенного производственного и непроизводственного строительства отражается в бухгалтерском учете по дебету счетов 07 «Оборудование к установке», 08 «Капитальные вложения» в корреспондент';' со счетом 87 «Добавочный капитал» (в части производственного строительства) и счетом 88 «Фонды специального назначения», субсчет «Фонд социальной сферы» (в части непроизводственного строительства, включая незавершенное строительство жилых зданий).

Аналитический учет по счету 08 «Капитальные вложения» ведется по каждому строящемуся или приобретенному объекту, а также по видам животных.

Для аналитического учета затрат по видам и составу капитальных вложений используют следующие ведомости:

№ 18 — для учета затрат по незаконченным, несданным работам, затрат отчетного периода и с начала года, а также списанных сумм по введенным в эксплуатацию объектам;

№ 18-1 — для учета затрат, составляющих первоначальную стоимость сданных в эксплуатацию объектов по их видам.

Постановка на бухгалтерский учет основных средств

С начала 2021 года произошли изменения в отношении учета ОС. Для бухучета остались прежние критерии, т.е. ОС является имущество на сумму более 40 000 рублей, а для налогового учета сумма изменена на 100 000 рублей, срок эксплуатации составляет больше 12 месяцев.

Условия для признания объектов основными средствами

Не все фонды подходят к условиям основных средств. Для того, чтобы имущество характеризовалось как ОС, необходимы следующие условия:

- Имущество предназначается для производственных и управленческих нужд компании или для сдачи в аренду;

- Срок эксплуатации имущества превышает 12-ти месяцев;

- Приобретение объекта не располагает для дальнейшей перепродажи;

- Имущество, которое способно принести прибыль компании.

К основным фондам предприятие можно отнести такие объекты, как здания и сооружения, производственное оборудование, силовые машины, компьютерная техника, транспорт, дорогостоящий хозинвентарь, племенной скот, лесные многолетние посадки и т.д.

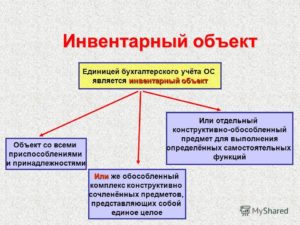

Инвентарный объект как единица основных средств

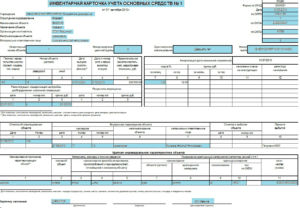

Для контроля хозяйственной деятельности предприятие нумеруют каждую единицу основного фонда инвентарным номером. Единицей бухгалтерского учета основных средств является инвентарный объект, который фиксируют в специальной карточке по форме ОС-6 или в специально разработанной форме регистрации и движения ОС на предприятии.

https://www.youtube.com/watch?v=bnj0jD8hhpw

Не считается единицей ОС комплектующие материалы, только уже смонтированное имущество, пригодные для дальнейшего использования.

Методы износа основного объекта

Для списания амортизируемой единицы основных средств компания выбирают методы износа для такого оборудования. Их два вида:

- Линейный способ – списание износа равными частями на протяжении срока эксплуатации имущества. Расчет начинается с первоначальной стоимости ОС, составленный из сумм приобретения, монтажа, транспортировки и других составляющих;

- Нелинейный способ характерен тем, что списание происходит неравномерными частями и иногда выгоднее использовать этот метод в начале их эксплуатации. Этот метод делится на следующие группы износа:

- Метод уменьшаемого остатка;

- Метод списания по сумме эксплуатационного срока;

- Метод снижения стоимости равному объему выпускаемой продукции или товара.

Компании и ИП вправе выбрать любой способ износа инвентарного объекта в бухучете, зафиксировав его в учетной политике предприятия.

С 2021 года действует новый классификатор основных средств амортизационных групп (ОКОФ) ОК013-2014.

Постановка на бухучет основного объекта

Приведем пример поэтапной постановки единицы учета основного объекта на бухгалтерский учет предприятия.

- Устанавливаем первоначальную стоимость основного имущества. Она состоит из:

- Стоимости самого имущества от поставщика;

- Госпошлины, регистрационные сборы, связанные с покупкой объекта;

- Суммы ввозной госпошлины;

- Расходов страховки по рискам транспортировки ОС;

- Расходов на доставку, установку, монтажу и введение в эксплуатацию;

- Открываем инвентаризационную карточку ОС и присваиваем инвентарный номер;

- По новому классификатору амортизируемое имущество определяем срок полезного использования.

- По учетной политике фиксируем метод начисления износа ОС.

Весь этот порядок действий рассмотрим на примере.

Условие задачи: предприятие приобрело производственное оборудование на сумму 320 000 рублей, в том числе НДС 48 813,56 руб. На транспортировку потрачено 15600 рублей, на монтаж оборудования израсходовано 6 250 руб. Обучение сотрудника для работы на этом оборудовании потрачено 3 200 руб. Срок эксплуатации составляет 10 лет, метод амортизации линейный.

Делаем следующие бухпроводки:

- Дт07 Кт60 – 271 186,44 руб., поступление оборудования для монтажа;

- Дт19 Кт60 – 48 813,56 руб., входной НДС на сумму оборудования;

- Дт68 Кт19 – 48 813,56 руб., списание НДС на расчеты с бюджетом;

- Дт08.03 Кт07 – 271 186,44 руб., стоимость оборудования, переданного для монтажа;

- Дт08.03 Кт60 – 15 600 руб., транспортные издержки, которые увеличивают стоимость оборудования;

- Дт08.03 Кт60 – 6 250 руб., учтены суммы, израсходованные для монтажа оборудования;

- Дт08.03 Кт60 – 3 200 руб., затраты на обучение сотрудника;

- Дт01 Кт08.03 – 296 236,44=(271186,44+15600+6250+3200), введено ОС в производственный процесс;

- Дт02 Кт01 – 2 468,64=(296 236,44/120месяцев), начислен ежемесячный износ оборудования.

Если компания работает с НДС, то при введение основного средства в эксплуатацию, сумму НДС не включается в первоначальную стоимость. Остальные налогоплательщики учитывают НДС в начальной стоимости основного объекта.

Отражение в бухгалтерском и налоговом учете основного объекта

В группу основных фондов объекты могут быть включены, если придерживаются стоимостной оценки этого имущества:

- Для бухгалтерского учета — стоимость имущества составляет более 40 000 рублей, то объект является основным средствам и на него начисляется износ. Ниже 40 000 рублей имущество определяют на сч.10 «Материалы», его можно списать одним разом или поделить равными частями по месяцам;

- При налоговом учете – объекты стоимостью от 40 000 до 100 000 рублей основными средствами не являются. Признание имущества как основного средства определяется стоимостью более ста тысяч рублей.

Важно знать, что налоговое законодательство установило единый лимит стоимости основного объекта свыше 100 000 рублей для всех налогоплательщиков, независимо от утвержденной учетной политики компании.

Задача бухучета по основным объектам заключается в полном контроле за поступлением, движением, выбытием и списанием. Для этого на предприятии ведется документальное оформление движений каждой инвентарной единицы.

Инвентарная стоимость основных средств в бухучёте

Капитальное строительство, проводимое предприятием, предполагает немало затрат. Все они должны быть отражены в бухгалтерской отчетности.

В контексте строительства объектов и их введения в эксплуатацию становится актуальным понятие инвентарной стоимости (ИС).

Расчёт её необходим для фиксирования показателей, важных для предприятия, в учетной документации. Играет роль ИС и при налогообложении.

Что собой представляет инвентарная стоимость

В отчетности фиксируются все расходы, относящиеся к возводимому объекту. Совокупность затрат на возведение – это и есть инвентарная стоимость.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Инвентарная стоимость представляет собой первоначальную стоимость объектов, которые включаются в перечень базовых средств предприятия.

Рассчитывается она отдельно на каждую постройку. К примеру, предприятие затеяло строительство помещений под склады. В комплекс построек входят:

- Обособленные объекты.

- Пристройки.

- Подсобные объекты (к примеру, насосные станции, системы теплоснабжения).

Инвентарная стоимость определяется по отношению к каждому из перечисленных объектов. На строительный комплекс отводится определенная смета. В бухгалтерском учете фиксируется каждый из построенных и введенных в пользование объектов, относящихся к основной постройке, на которую выделена смета.

ИС может складываться из затрат по следующим направлениям:

- Основные строительные работы.

- Услуги реконструкции.

- Приобретение материалов для обеспечения работ.

Инвентарная стоимость актуальна не только при строительстве зданий, но и при наличии оборудования, нуждающегося в монтаже.

Особенности учета инвентарной стоимости

Инвентарная стоимость определяется на основании фактических затрат предприятия. Согласно пункту 2.1 Положения №1 160, в учете фиксируются как общие расходы на строительство комплекса, так и траты по каждому объекту.

Инвентарная стоимость – это, по сути, затраты по строительству. Она должна быть подтверждена первичной документацией: договором на возведение объекта на полный срок строительных работ, от их начала до ввода здания в эксплуатацию.

ВАЖНО! Базовым счетом, предназначающимся для строительных трат, будет счет 80 «Капитальные вложения». Бухгалтеру также рекомендуется открыть субсчет для уточнения проводимых операций – «Строительство объектов основных средств».

Списание инвентарной стоимости

Бухгалтерская отчетность предполагает 2 колонки: кредит и дебит. Списание расходов происходит со счета по кредиту 08 «Вложения во внеоборотные активы». Счет для вложений по дебету определяется в зависимости от типа предприятия:

- 01 «Основные» средства», если это компания-заказчик.

- 86 «Целевое финансирование», если это муниципальная структура или другая организация, проводящая строительные работы за бюджетный счет. В дальнейшем объекты, указанные в учете, будут направлены на баланс других компаний.

При необходимости уточнения деталей операции, бухгалтер открывает субсчет.

Дополнительные расходы, повышающие инвентарную стоимость

В рамках строительных работ вероятны затраты, которые не относятся напрямую к возведению. Однако без них создание постройки невозможно. В 2000 году был введен закон, по которому данные косвенные траты также включаются в состав инвентарной стоимости.

Затраты могут быть включены в составленную смету. Примером таких трат является:

- Подготовка сотрудников, которые будут работать в возводимом здании. Без квалифицированных кадров эксплуатация объекта невозможна.

- Изыскательные услуги.

- Возведение объектов, которые будут переданы другим структурам.

- Выплата компенсаций собственникам объектов, предназначающихся для сноса. К примеру, предприятие, для возведения здания, нуждается в земельном участке. Но на нем находятся иные постройки. Заключается договор об их сносе. Человеку, обладающему правами собственности на рассматриваемые объекты, выплачивается компенсация.

Некоторые дополнительные траты в смете не предусматриваются. Однако они также могут быть отражены в бухгалтерской отчетности:

- Объекты незавершенного строительства.

- Ценности, переданные другим лицам на безвозмездной основе.

- Консервация строительных работ на неопределенный срок.

- Совершение различных действий по отношению к объекту незавершенного строительства: снос, демонтажные работы, обеспечение сохранности.

- Выплаты по штрафам и прочим санкциям.

- Кредитные проценты, ставки которых выше установленных ставок рефинансирования.

- Убытки по материальному ущербу, вызванному стихийными бедствиями, ЧП, не зависящими от предприятия.

Все перечисленные траты фиксируются в учете в общем порядке. Некоторые из расходов могут быть отнесены к снижению прибыли.

Инвентарная стоимость оборудования, нуждающегося в монтаже

Инвентарная стоимость оборудования, которое нуждается в осуществлении монтажных работ, отличается следующим составом:

- фактические траты на покупку оборудования;

- расходы по строительным работам;

- оплата монтажных услуг;

- иные капитальные затраты.

То есть, инвентарная стоимость будет отличаться от той цены, по которой оборудование приобретено. Это объективная оценка затрат предприятия на объект. ИС определяется по отношению к каждой единице техники.

https://www.youtube.com/watch?v=UgiO4xaV3Xw

У предприятия может возникнуть необходимость в дополнительных тратах, связанных с приобретением оборудования. К примеру, это расходы на транспортировку, доставку. Распределение производится на основании общей стоимости техники. При осуществлении распределения проводятся следующие действия:

- Определение размера вспомогательных трат по отношению к базовой стоимости техники. Результат должен быть выражен в процентах.

- Процент вспомогательных трат распределяется на стоимость каждой технической единицы.

ВАЖНО! В результате данных расчетов происходит списание средств с колонки КТ 08 «Вложения во внеоборотные активы» с поступлением на ДТ 01 «Основные средства». При этом указывается сумма трат, относящаяся к каждому предмету.

Ис оборудования, не нуждающегося в монтаже

Инвентарная стоимость техники, для которой не требуется заказывать монтажные работы, определяется на основании следующих составляющих:

- фактические затраты на покупку;

- траты на транспортировку техники до предприятия;

- другие расходы, имеющие отношение к покупке.

К данному типу техники может быть отнесено оборудование, при приобретении которого не предполагается дополнительная сборка или установка. Соответственно, и все сопутствующие траты будут меньшими, так как компании не нужно вкладываться в дополнительные услуги и тратить трудовые ресурсы. ИС покупки будет указана на субсчете 08-4 «Покупка отдельных видов основных средств».

Расчет инвентарной стоимости требуется для налогообложения, а также бухгалтерского учета.

Отражение стоимости на учете поможет сориентироваться, какие именно операции были проведены в рамках строительства, приобретения или реконструкции объектов.

После того как стоимость определена, объекты строительства могут быть включены в состав базовых средств предприятия. То есть, с этого момента они считаются активами компании.