Финансовая академия при Правительстве РФ

- в управлении предприятием

- Введение

- 1. Планирование производственной деятельности

- Бухгалтерский учет и его роль в системе управления предприятием

- 1 Правовое регулирование бухгалтерского учета в РФ

- Организация бухгалтерского учета на предприятии

- Роль бухгалтера в работе предприятия

- Значение бухгалтерского учета на предприятии

- Автоматизация и оптимизация бухгалтерского учета: необходимость или упрощение процесса

- Преимущества оптимизационных процессов

в управлении предприятием

Студентка группы ВН4-1

Научный руководитель

асс. Осташков В.А.

Москва, 1999 г.

Введение

Роль бухгалтерского учета, существовавшего в условиях плановой экономики, обуславливалась общественным характером собственности, потребностями централизованного управления экономикой и сводилась, главным образом, к выявлению отклонений от предписанных моделей хозяйственного поведения предприятий. Главными пользователями бухгалтерской информации выступали отраслевые министерства и ведомства, а также другие государственные органы (статистические, планирующие и т.д.).

В условиях рыночной экономики и перехода к ней предприятие – самостоятельный элемент экономической системы – взаимодействует с партерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения.

В связи с этим появляется необходимость финансового управления фирмы, т.е. разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации.

Объектом управления являются финансовые ресурсы предприятия, в частности их размеры, источники их формирования, и отношения, складывающиеся в процессе формирования и использования финансовых ресурсов фирмы.

Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Базой для принятия управленческих решений на предприятии является информация экономического характера. Сам процесс принятия решений можно разделить на три этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) деятельности предприятия.

Решения принимает не только администрация организации, но и другие – внешние – пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данного предприятия).

Внутренние пользователи оперируют учетной информацией, внешние – данными финансовой отчетности организации. И те, и другие данные формируются в процессе бухгалтерского учета предприятия.

В соответствии с этим можно разделить задачи и применение бухгалтерского учета на две группы (в настоящее время этот принцип широко применяется на Западе):

— финансовый учет (для внешних пользователей) реализуется в форме финансовой отчетности. Международные стандарты бухгалтерского учета имеют отношение именно к системе финансового учета. В РФ принципиальный состав бухгалтерской отчетности определен в ФЗ «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ (глава III) и в ПБУ 4/96 «Бухгалтерская отчетность организации».

— управленческий учет (для внутренних пользователей), информация которого является коммерческой тайной предприятия. Состав, сроки и другие параметры предоставления определяются ее администрацией, т.е. четких стандартов не существует.

В своей работе я рассмотрю некоторые возможности использования именно бухгалтерской информации для принятия управленческих решений, т.к. в настоящее время управленческий учет в России еще недостаточно развит.

Так, по оценкам западных бухгалтерских и аудиторских фирм, их западные клиенты 90% времени и ресурсов тратят на постановку и ведение управленческого учета (management accounting, controlling— англ., Betriebsabrechnung — нем., буквально — «производственный учет»), и только 10% — на финансовую бухгалтерию, или счетоводство (accounting— англ.

, Finanzbuchhaltung— нем.). По оценкам российских консультантов, в отечественных компаниях это соотношение выглядит с точностью до наоборот[1].

Как я уже сказала выше, принятие управленческих решений можно разделить на несколько этапов: планирование (бюджетирование), анализ результатов производственной деятельности и оценка выполнения планов организации, прогнозирование показателей финансово-хозяйственной деятельности фирмы на основе данных анализа результатов.

https://www.youtube.com/watch?v=A1Q9Q9xNHXw

Поэтому в первой главе «Планирование производственной деятельности» я рассмотрю необходимость составления финансовых планов предприятия и их виды.

Во второй главе «Информация бухгалтерского учета – база для финансового анализа деятельности предприятия» я представлю следующие вопросы:

— источники информации (финансовая отчетность) (§ 2.1.);

— методы анализа бухгалтерской отчетности и формирование аналитического баланса (§ 2.2.);

— основные направления оценки финансовой деятельности и финансовый анализ производственно-хозяйственной деятельности организации (§ 2.3.).

В третьей главе «Прогнозирование показателей финансово-хозяйственной деятельности фирмы» я рассмотрю методы прогнозирования (§ 3.1.) и принципы разработки прогнозного баланса (§ 3.2.).

В приложении представлены основные формы финансовой (бухгалтерской) отчетности (Приложения 1, 2, 3, 4, 5). На основе данных, приведенных в бухгалтерском балансе (Приложение 1), в Приложении 12 представлен расчет показателей для уплотненного аналитического баланса. Остальные приложения (6–11) иллюстрируют методы финансового анализа.

1. Планирование производственной деятельности

Переход от централизованной системы управления к рыночным отношениям привел к необходимости финансового управления фирмы, т.е. (как я уже сказала выше) разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации.

Но, чтобы управлять финансами, по меньшей мере, нужно точно знать, откуда они взялись на предприятии (например, какой вид деятельности обеспечивает положительный денежный поток), где уходят сквозь пальцы или лежат под ногами, не участвуя в обеспечении жизнедеятельности предприятия.

В конце концов, руководитель всегда должен быть в состоянии ответить на вопрос, сколько денег у него будет завтра, через месяц, через полгода. А для этого необходимо планирование.

Конечно, нужно четко осознавать разницу между бюджетом как инструментом планирования в узком (советском) смысле и бюджетом как инструментом управления (то есть планирования, учета и контроля).

Бухгалтерский учет и его роль в системе управления предприятием

Введение……………………………………………………………………………………………………………3

1. Правовое регулирование бухгалтерского учета в РФ……………………………………….6

2 Роль и задачи бухгалтерского учета системе управления………………………………..11

2.1 Роль бухгалтерского учета…………………………………………………………………………..11

2.2 Задачи бухгалтерского учета……………………………………………………………………….12

2. 3 Функции бухгалтерского учета…………………………………………………………………..14

3 Бухгалтерский учет в системе управления деятельностью предприятия………….16

3.1 Бухгалтерский учет в системе управления…………………………………………………..16

3.2 Измерители в бухгалтерском учете……………………………………………………………..17

3.3 Организация бухгалтерского учета………………………………………………………………19

3. 4 Основные требования к ведению бухгалтерского учета………………………………21

Заключение………………………………………………………………………………………………………23

Список использованных источников…………………………………………………………………26

1 Правовое регулирование бухгалтерского учета в РФ

Бухгалтерский учет в Российской Федерации отвечает требованиям рыночной экономики и базируется на международных стандартах учета и отчетности.

https://www.youtube.com/watch?v=w-9EtKG5saw

Законодательство Российской Федерации о бухгалтерском учёте состоит из:

Федерального закона «О бухгалтерском учёте» от 21 ноября 1996 года № 129-ФЗ, с последующими редакциями.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Настоящий Федеральный закон вступает в силу со дня его официального опубликования.

Нормативные акты по бухгалтерскому учету, изданные до вступления в силу настоящего Федерального закона, действуют в части, не противоречащей ему.

других Федеральных законов,

указов Президента Российской Федерации,

постановлений Правительства Российской Федерации, например:

o Постановление Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»

Цель реформирования системы бухгалтерского учета — приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Задачи реформы заключаются в следующем:

— сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

— обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

— оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

o Постановление Правительства РФ от 30.06.2004 N 329 «О Министерстве финансов Российской Федерации», с последующими редакциями (закрепляет за МинФином РФ полномочия об определении порядка ведения бухгалтерского учета и составления бухгалтерской отчетности);

Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, кредитной кооперации, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров, инвестирования средств для финансирования накопительной части трудовой пенсии, организации и проведения лотерей, азартных игр, производства и оборота защищенной полиграфической продукции, финансового обеспечения государственной службы.

приказов Министерства Финансов РФ:

o Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу»;

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004 — 2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации.

В частности, функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями (собственниками, инвесторами, кредиторами, органами государственной власти, управленческим персоналом хозяйствующих субъектов и др.).

Суть дальнейшего развития состоит в активизации использования МСФО для реализации этой функции путем создания необходимой инфраструктуры и построения эффективного учетного процесса.

o Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», с последующими редакциями;

Настоящее Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации разработано на основании Федерального закона «О бухгалтерском учете».

Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно — правовой формы (за исключением кредитных организаций), а также взаимоотношения организации с внешними потребителями бухгалтерской информации.

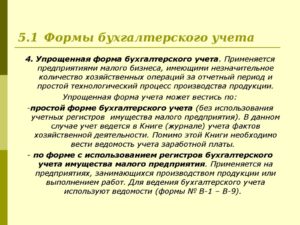

o Приказ Минфина РФ от 21.12.1998 N 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства»;

Рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства разработаны в соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в Российской Федерации» и предназначены для всех субъектов малого предпринимательства, являющихся юридическими лицами по законодательству Российской Федерации, независимо от предмета и целей деятельности, организационно — правовых форм и форм собственности (за исключением кредитных организаций). В соответствии с Федеральным законом «О бухгалтерском учете» ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий.

o Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», с последующими редакциями;

В Приказе сказано: «Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

1. Утвердить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению.

2. Ввести в действие настоящий Приказ с 1 января 2001 года. Переход к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации разрешается осуществить в течение 2001 года по мере готовности организации».

o Положения по бухгалтерскому учету — ПБУ (утверждаются приказами МинФина РФ, по состоянию на 2010 год принято 23 ПБУ)

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008);

Настоящее Положение устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Организация бухгалтерского учета на предприятии

Любая деятельность требует контроля над расходами, полученными доходами и чистой прибылью. Без контролирующих процессов невозможно планировать дальнейшую работу предприятия. Для постоянного контроля существует специальная система, которая называется бухгалтерский учет.

Бухучет на предприятии — это непрерывный процесс наблюдения и контроля за деятельностью предприятия и его финансовом положении.

Учет ведется строго документировано, все действия финансового плана должны в точности до копейки отображаться в бухгалтерских документах.

Роль бухгалтера в работе предприятия

Работа предприятия — это постоянные принятия определенных решений руководством, благодаря которым компания вырабатывает дальнейшую стратегию работы. Каждое решение должно быть рационально взвешено и основываться на реальных показателях работы компании. Каждое из этих решений фиксируется в бухгалтерском учете, обрабатывается и влияет на дальнейшее планирование рабочих моментов.

https://www.youtube.com/watch?v=jgDPqgWySVA

Функции бухучета в компании:

- Все финансовые операции без исключения должны быть зарегистрированы в бухгалтерских документах (регистрационная).

- Все данные, которые фиксируются в бухгалтерских документах, обрабатываются. С их помощью можно вывести показатели экономической деятельности, рациональности использования ресурсов как материальных, так и трудовых, получить анализ работы отдельных департаментов и производственных единиц (информационная).

- Благодаря бухгалтерскому учету можно определить выполнение предприятием норм и планов за определенный период времени. Рационализацию использования ресурсов в определенные временные отрезки можно определить так же при помощи бухгалтерских аналитических данных (обратная связь).

- Анализируя все полученные данные предприятия, бухгалтерия обобщает информацию и вычисляет главные показатели работы деятельности предприятия. Только при помощи бухгалтерского учета можно повысить чистый доход и вовремя принять решения, чтобы избежать банкротства (аналитическая).

- Бухгалтерия в периоды производственного процесса совершает предварительный, заключительный и текущий контроль над деятельностью компании. Контроль дает возможность понять, достигает ли компания поставленных целей и планов (контрольная).

- Ежегодно бухгалтерия проводит инвентаризационные действия. Проводится опись всего имущества, которое числится на балансе компании. Подводят итоги по утраченным активам и не подлежащим использованию (обеспечение сохранности имущества).

Бухгалтерский учет проводит аналитическую, контрольную, информационную и регистрационную деятельность.

Значение бухгалтерского учета на предприятии

Планировать дальнейшую работу компании нецелесообразно без учета аналитических данных за предыдущие производственные периоды.

Аналитические бухгалтерские данные позволяют руководителям выстроить стратегию компании или внести изменения в уже существующий план развития.

Значение бухгалтерского учета для предприятия играет большую роль на стадии планирования дальнейшей стратегии ведения бизнеса.

Грамотный руководитель очень внимательно изучает бухгалтерские данные перед тем, как принять очередное решение, которое касается финансов компании.

Бухучет занимает ведущее место в организационной работе предприятия.

Бухгалтерский учет помогает определить своевременность бюджетных отчислений, взаиморасчетов с партнерами и подрядчиками. Все финансовые данные бухгалтерия отображает в балансе и отчетах о финансовых результатах.

Важно: Эти документы обязательны для заполнения бухгалтерией, их необходимо заполнять раз в году, где отчетным период считается с 1 января по 31 декабря прошлого года.

В органы статистики финансовую отчетность подают не позже 28 февраля текущего года, а в фискальную службу не позднее 60 дней с конца отчетного периода.

Автоматизация и оптимизация бухгалтерского учета: необходимость или упрощение процесса

Без бухгалтерского учета сейчас просто невозможно вести деятельность. В маленьких предприятиях в штате есть специальная должность, которая так и называется — бухгалтер. На больших предприятиях же бухучетом и анализом занимается целый бухгалтерский отдел.

Вся работа бухгалтерии делится на три основных направления:

- Подготовка отчетности, согласно требованиям действующего законодательства;

- Подготовка отчетов для уплаты налогов;

- Подготовка данных для принятия руководителями управленческих решений.

Каждое из этих направлений делится на подпункты, которые включают регистрацию всех денежных движений, начисление заработной платы сотрудникам, учет всех затрат и продаж, отчисления в бюджет и т.п. Чтобы оптимизировать бухгалтерский учет разрабатываются специальные программы, которые позволяют сделать работу гораздо быстрее.

Преимущества оптимизационных процессов

Преимуществом автоматизированных подсчетов и составления отчетов считается исключение ошибок из расчетов, в программы четко занесены формулы, по которым потом формируется отчетность. Единственное, что нужно от бухгалтера — правильно и корректно ввести все исходные данные.

https://www.youtube.com/watch?v=0XCqJw_w4RE

Оптимизация и автоматизация бухгалтерского процесса уменьшает затраты на трудовые ресурсы, поскольку использование качественных программ помогает нескольким сотрудникам справиться с большим объемом работы.

Кстати говоря: руководители, акционеры, партнеры могут запросить данные о финансовой деятельности компании и получить их за очень короткий срок, финансовая отчетность не считается конфиденциальными документами и предоставляется по запросу.

Оптимизация и автоматизация бухучета на данный момент считается основной задачей на больших предприятиях, в которых есть подведомственные филиалы.

Именно благодаря своевременно поданным данным о финансовых показателях компании руководитель может принять рационализированные решения, которые помогут сократить расходы на производство и увеличить продажи компании, что повысит рейтинг компании на конкурентном рынке и даст больше прибыли организации.