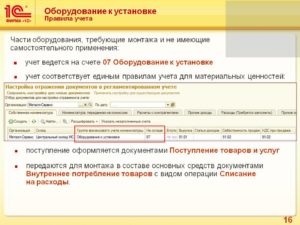

Счет 07 «Оборудование к установке» предназначен для информации об оборудовании, подлежащем монтажу в строящихся зданиях.

По дебету счета собираются затраты, понесенные организацией до того, как оборудование готово к установке, а затем списываются с кредита 07 в Дт 08.

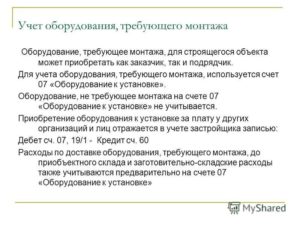

Если поступившее в организацию оборудование нуждается в установке до введения в эксплуатацию, для отражения таких операций используют сч. 07 «Оборудование к установке».

На нем собираются все данные о расходах на единицу технического оснащения: покупке, транспортировке, комиссии посредникам, договорах с подрядчиками – то есть, расходах, формирующих первоначальную стоимость актива без стоимости сборки и монтажа. Затем суммы кредитуются на счет 08, где его стоимость окончательно формируют затраты на монтаж, а с 08 – в Дт 01.

Функции сч. 07 схожи с функциями счета 08 «Вложения во внеоборотные активы», однако существуют принципиальные отличия:

- на сч. 07 не учитывается техническое оснащение, не требующее пуско-наладочных и монтажных работ (автомобили, хозинвентарь, компьютеры и оргтехника и так далее): для этих целей применяют счет 08;

- сч. 07 используется строительными фирмами для учета расходов во вновь возводимых или реконструируемых зданиях.

Счет 07 является активным, то есть по дебету отражают рост стоимости ОС и затрат на монтаж и установку, по кредиту – уменьшение (введение в эксплуатацию или списание по другой причине).

Стоимость приобретаемого актива и затраты на его монтаж и установку записывают в Дт 07 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 01) и сумму НДС (в Дт 19).

Нормативными документами не установлены рекомендуемые субсчета, однако все сведения должны фиксироваться в разрезе каждого инвентарного объекта.

- Нормативная база

- 1. Поступление оборудования

- 2. Передача в установку

- 3. Выбытие оборудования к установке

- НДС

- Учет оборудования к установке

- Особенности учета оборудования к установке

- Счет 07 «оборудование к установке»

- 3.9. особенности учёта оборудования к установке

- Как отразить в бухгалтерском учете оборудование к установке

- Оборудование к установке в балансе

- Бухгалтерский учет оборудования к установке

- Оборудование как основное средство, документооборот по учету оборудования

- Операции по учету оборудования к установке

- Оборудование в бухгалтерском учете — проводки на примерах

- 25 учёт оборудования к установке

- Монтаж оборудования: как учесть расходы и какие документы оформить

- Проводки по счету 07 бухгалтерского учета

- Основные проводки

- Монтажные работы

- Выбытие оборудования

- С какими счетами корреспондирует

- Пример отражения в балансе

- Оборудование к установке. Бухгалтерский учет, счет, проводки

- Понятие оборудования к установке в бухгалтерском учете

- Счет и типовые проводки

- Счет 07 бухгалтерского учета — Оборудование к установке

- Пример

- Проводки

- Принятие к учету как вклад в уставный капитал

- Выбытие вследствие технической непригодности

- Выбытие вследствие продажи

- Отражение в балансе

- Учет НДС

Нормативная база

Применение регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

1. Поступление оборудования

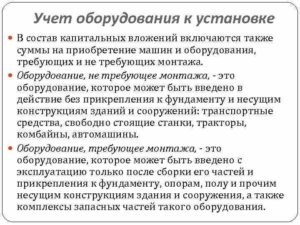

Поступление технического оснащения, требующего установки, может произойти в результате покупки, самостоятельной сборки, безвозмездной передачи, взноса в уставный капитал.

Оформляется проводками:

Дт 07 Кт 60 – отражено приобретение актива; расходы на доставку, наладку, хранение по договорам со сторонними фирмами;

Дт 19 Кт 60 – выделен входящий НДС;

Дт 68 Кт 19 – НДС к вычету.

Взнос учредителя в УК:

Дт 07 Кт 75.

2. Передача в установку

Когда ОС готово к установке, его списывают на счет 08:

Дт 08 Кт 07 – передача в монтаж;

Дт 08 Кт 60 – учтены затраты на монтаж и установку по договорам со сторонними фирмами;

Дт 01 Кт 08 – принято к учету имущество в качестве ОС.

3. Выбытие оборудования к установке

Иногда складывается ситуация, когда еще не установленное техническое оснащение выбывает до того, как его смонтировали или приняли в качестве основных средств. Такие ситуации складываются в результате:

- продажи,

- порчи,

- кражи,

- безвозмездной передачи и т.д.

Если основное средство выбывает из-за технической непригодности, его списывают в Дт 94:

Дт 94 Кт 07.

Если актив решили продать, доходы приходуются на счет 91/1 «Прочие доходы»:

Дт 91/1 Кт 07.

НДС

При работе со счетом 07 у бухгалтеров часто возникает вопрос о порядке возмещения НДС.

П.1 ст. 172 НК РФ оговорено, что НДС по приобретаемым основным средствам принимается к вычету, когда объект принят к учету. Из Инструкции к Плану счетов бухучета следует, что отражение технического средства в учете в качестве оборудования к установке также может рассматриваться как принятие актива к учету, потому что при этом отражаются сведения о поступающем объекте основных средств.

https://www.youtube.com/watch?v=A45ID0FcqRc

Отсюда вывод, что налог можно возместить, когда оборудование оприходовано (сформированы затраты по Дт 07):

Дт 07 Кт 60 – отражена покупка оборудования;

Дт 19 Кт 60 – выделен входящий НДС;

Дт 68 Кт 19 – предъявлен налог к вычету;

Дт 08 Кт 07 – актив передан в монтаж;

Дт 01 Кт 08 – оприходовано оборудование.

Внимание! НДС может быть предъявлен к вычету только по оборудованию, предназначенному для использования в облагаемой НДС деятельности. Те есть, если организация, например, сочетает ЕНВД и традиционную систему налогообложения, возместить налог можно только по оборудованию, задействованному в деятельности, облагаемой налогами по традиционной системе.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Учет оборудования к установке

Меню

— Новости — Учет оборудования к установке

Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Особенности учета оборудования к установке

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит 76 «Расчеты с разными дебиторами и кредиторами» — 1000 руб. — учтена сумма НДС по транспортным услугам; Дебет 20 «Основное производство», Кредит 10 «Материалы» — 105 000 руб.

— списана фактическая стоимость приобретенного оборудования; Дебет 20 «Основное производство», Кредит 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному обеспечению и страхованию» и т.д. — 18 000 руб.

— списаны на себестоимость работ затраты, связанные с установкой оборудования; Дебет 62 «Расчеты с покупателями и заказчиками», Кредит 90 «Продажи» — 180 000 руб.

— отражена выручка, связанная со сдачей выполненных строительно-монтажных работ; Дебет 90 «Продажи», Кредит 20 «Основное производство» — 123 000 руб.

Счет 07 «оборудование к установке»

Необходимо учесть, что на счете 07 не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Если оборудование не требует монтажа, то затраты на его приобретение отражаются непосредственно на счете 08, субсчет «Приобретение отдельных объектов основных средств» по мере его поступления на склад или в другое место хранения.

Условное разделение оборудования на два вида обусловлено тем, что оборудование, требующее монтажа, может устанавливаться в течение длительного срока. Оборудование, не требующее монтажа, как правило, устанавливается на законченный строительством объект.

Пример 1.

Важно Дебет 07 «Оборудование к установке», Кредит 76 «Расчеты с разными дебиторами и кредиторами» — отражены транспортные услуги сторонних организаций, связанные с транспортировкой оборудования, предназначенного для установки на строящемся объекте.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

При получении заказчиком от инвестора оборудования, требующего установки, в качестве инвестиций его стоимость отражается на счете 07 в корреспонденции с кредитом счета 86 «Целевое финансирование».

3.9. особенности учёта оборудования к установке

Как именно оборудование к установке принимается к учету? При ведении бухгалтерии в отношении рассматриваемых объектов составляется первичная документация. Существуют специализированные унифицированные формы:

- форма № ОС-14 (акт о приеме);

- форма № ОС-15 (направление объекта учета на монтаж);

- форма № ОС-16 (обнаружение неисправностей);

- форма № ОС-1 (№ ОС-1б) (учет в качестве основного средства).

Подобное оборудование к установке принимается к учету в сопровождении данной документации, но не обязательно использовать именно указанные формы.

https://www.youtube.com/watch?v=jRLOMCJdhyU

Строительная организация вправе применять документацию, утвержденную самостоятельно.

Как отразить в бухгалтерском учете оборудование к установке

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами.

В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий.

Оборудование к установке в балансе

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др.

Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Бухгалтерский учет оборудования к установке

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

- После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07.

Оборудование как основное средство, документооборот по учету оборудования

Внимание При обеспечении строительства оборудованием силами подрядных строительных организаций согласно договорам на строительство его стоимость отражается в учете заказчика в составе затрат по строительству объекта по их договорной стоимости согласно оплаченным или принятым к оплате счетам строительных организаций. Так как распределение косвенных расходов, относящихся к приобретенному оборудованию, представляется возможным только по истечении отчетного месяца, а фактическая передача оборудования может производиться в любой момент, хозяйствующим субъектам целесообразно самостоятельно выработать методику распределения таких расходов.

Операции по учету оборудования к установке

Операции были отражены проводками: Дт Кт Описание Сумма Документ 26 02 Амортизация по модернизируемому оборудованию 11 610 руб. Ведомость начисления амортизации 08 Расходы на модернизацию ОС 60 Стоимость работ подрядчика 52 966 руб.

Акт выполненных работ 19 60 НДС от стоимости работ подрядчика 9 534 руб. Акт выполненных работ 68 НДС 19 НДС к вычету 9 534 руб. Счет-фактура 60 51 Оплата подрядчику 62 500 руб. Платежное поручение 26 02 Амортизация по модернизируемому оборудованию 11 610 руб.

Ведомость начисления амортизации 01 08 Расходы на модернизацию ОС Увеличение балансовой стоимости оборудования на сумму модернизации 52 966 руб. Акт модернизации Выбытие оборудования Выбытие оборудования может осуществляться как путем ликвидации, так и путем продажи.

Продажа оборудования ООО «Фаза» осуществила продажу производственного станка по цене 84 000 руб.

https://www.youtube.com/watch?v=g3QVqMBgVs8

Для ведения бухгалтерии в отношении рассматриваемых объектов Планом счетов выделен специализированный счет 07 «Оборудование к установке». Он взаимодействует с множеством других счетов, в т.ч.:

- по дебету с 08, 76, 91 и др.;

- по кредиту с 15, 60, 76, 91 и др.

Этот счет предназначен для лиц, чья деятельность связана со строительством и реконструкцией.

Они учитывают на нем различные станки и другие объекты, предназначенные для установки во вновь создаваемых и переделываемых по-новому зданиях.

Оборудование в бухгалтерском учете — проводки на примерах

Важно

В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

Известно, что при формировании информации об объектах основных средств организации должны руководствоваться Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г.

N 26н (далее — ПБУ 6/01) [5], а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н [7]. Вместе с тем, положения вышеназванных документов не применяются в отношении предметов, сданных в монтаж или подлежащих монтажу.

25 учёт оборудования к установке

Первоначальная стоимость станка — 112 000 руб., начисленная амортизация — 34 000 руб., остаточная стоимость 78 000 руб. Дт Кт Описание Сумма Документ 01 Выбытие ОС 01 Списание первоначальной стоимости 112 000 руб.

Внимание

Акт ОС-3 02 01 Выбытие ОС Списание начисленной амортизации 34 000 руб. Акт ОС-3 91_2 01 Выбытие ОС Списание остаточной стоимости 78 000 руб.

Акт ОС-3 62 91_1 Начислена выручка 84 000 руб. Акт приема-передачи 91_2 68 НДС Начислен НДС от продажи 12 814 руб. Счет-фактура Ликвидация оборудования ООО «Экспресс» приняло решение о ликвидации оборудования в связи с его моральным износом.

Первоначальная стоимость оборудования — 81 000 руб., износ — 74 000 руб., остаточная стоимость 7 000 руб. Дт Кт Описание Сумма Документ 02 01 Выбытие ОС Отражение суммы износа 74 000 руб. Акт на списание ОС 01 Выбытие ОС 01 Отражение первоначальной стоимости 81 000 руб.

Монтаж оборудования: как учесть расходы и какие документы оформить

Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Проводки по счету 07 бухгалтерского учета

Счет в бухгалтерии под номером 07 применяется в целях сбора обобщенных сведений по присутствию и движению любого оборудования, которое может быть технологическим, энергетическим, производственным.

Основная особенность счета заключается в том, что он содержит в себе единицы инструментария, нуждающиеся в монтажных работах. Поэтому традиционно данный инструмент применяется застройщиками. К элементам, требующим монтажа, можно отнести детали, которые собираются, а впоследствии и прикрепляются к опорам, конструкции несущего значения, комплекты запчастей для них.

В соответствии с обобщенной инструкцией, содержащей детальный порядок использования типового плана счетов, подтвержденной многочисленными правительственными заключениями, 07 счет предназначен для обобщения сведений и материалов о факте присутствия и движения инвентаря, которое требует монтажа и используется для установки на тех или иных объектах.

Данная строка баланса имеет в своем составе еще несколько элементов:

- 70-1 – субсчет, характеризующий инструменты к установке на складских объектах;

- 70-2 – здесь речь идет об элементах к установке, которое передано в монтаж;

- 70-3 – стройматериалы.

Фиксируется на данном счете исключительно те виды, в отношении которых перед эксплуатацией необходимо произвести действия по сборке элементов, прикрепив их к несущим конструкциям.

https://www.youtube.com/watch?v=fatdQX_a-ik

Рассматриваемый счет является строго активным. Здесь же происходит учет комплектов запасных деталей, а также контрольно-измерительных приборов. Не ведется учет объектов, которые не нуждаются в сборочных мероприятиях:

- транспорт;

- станочные инструменты;

- механизмы, предназначенные для строительных целей;

- сельскохозяйственные агрегаты;

- инструментарий для проведения работ;

- инвентарь для производства;

- приборы, не имеющие отношения к составляющим монтируемых элементов.

Принятие указанных активов осуществляется через 08 счет в дебет 01 без использования 07.

Основные проводки

- Стоимостный критерий материалов, приобретенных у поставщиков, отражается Дт 07 Кт 60.

- Если вести речь о принятии к установке, то отражение такой операции будет происходить по Дт 07 Кт 75.

- Рассматривая стоимость смонтированных единиц оборудования к установке, которые использованы при осуществлении специальных мероприятий по монтажу, следует принять во внимание проводку Дт 08 Кт 07.

- В случае выбытия деталей к установке и стройматериалов отражение стоимости происходит в рамках проводки Дт 91 Кт 07.

Ведение аналитических учетных мероприятий по счету осуществляется в соответствии с местами хранения оборудования и стройматериалов.

Оборудование, пригодное к установке и предназначенное для нее, принимается к учету по дебету 07 по фактическому показателю себестоимости и состоит из сумм по ценам приобретения, включая расходные направления.

Традиционно поступление оборудования к монтажным мероприятиям может отражаться с применением 15 счета, характеризующего изготовление и приобретение материальных ценностей, или без его применения.

Подрядчиком оборудование, которое отвезено на строительную площадку, принимается по счету 005, а стоимость его списывается с того же счета. В случае продажи, списания, передачи оборудования списание его цены происходит в счет 91.

Возможно поступление оборудования в момент:

- фактического приобретения;

- получения подарка;

- внесения вклада в капитал.

Отражение всех затратных направлений осуществляется по Дт 07, себестоимость включает в себя следующие элементы затрат:

- стоимость составных частей, отмеченная в сопровождающих документах;

- расходы на доставку ценностей;

- издержки по накладке, мероприятиям по хранению;

- проценты по ссудам, полученным для оплаты себестоимости составных элементов оборудования;

- расходы подотчетных лиц, которые покупают инструменты самостоятельно.

Монтажные работы

Работы по монтажу – это целая группа мероприятий, включающая в свой состав следующие направления:

- сборка и установка элементов оборудования на месте постоянного использования;

- меры по технологической подводке различных коммуникаций (сюда может быть отнесено подведение воды, воздуха, монтажные работы по кабелям, электрическим проводам);

- проверочные мероприятия оборудования на предмет исправности;

- изоляционные работы и покрасочные действия.

Оборудование может иметь любой характер и назначение, его основной признак заключается в невозможности принятия в эксплуатацию без процесса сборки (т.е. без предварительной настройки, подключения). Учет всех расходов на доставку, хранение, транспортирование также происходит на счете 07 в целях определения фактического параметра себестоимости продукции.

Выбытие оборудования

Выбытие оборудования, которое было приобретено, но не подвергалось монтажным мероприятиям, осуществляется на счете 07. Причин такого явления может быть несколько:

- списание по причине коррекции;

- реализация другому лицу;

- безвозмездная передача.

Если оборудование непригодно, и при этом его не успели передать в монтаж, оно списывается в Кт 07 и поступает в Дт 94. Если в образовании причинного фактора непригодности вины конкретного лица нет, то потери идут в прочие расходы, а в остальных ситуациях записываются на счета виновных сотрудников.

https://www.youtube.com/watch?v=BKq6KLdLmoE

Если объект, ранее не подлежавший монтажу, решено реализовать или отдать в качестве подарка, оформление этой процедуры осуществляется посредством 91 счета. В случае присутствия долговой обязанности по выплате НДС необходимо начислять его от стоимости реализации.

С какими счетами корреспондирует

Счет 07 «Оборудование к установке» используется для разных единиц оборудования, нуждающегося в монтажных работах. Монтаж представляет собой работу по сборке из формирующих компонентов – запчастей, прикрепленных к основным конструкциям. В процессе эксплуатации эта строка корреспондирует с другими счетами.

По дебету: 15, 23, 60, 67, 71, 75, 76, 79, 80, 86, 91.

По кредиту: 08, 23, 76, 79, 80, 91, 94, 99.

Пример отражения в балансе

Рассмотрим самые распространенные операции по дебету и кредиту 07, которые встречаются в бухгалтерской практике.

- Дт 07 Кт 60 – учет стоимости оборудования из документации, принадлежащей поставщикам и прочим партнерам.

- Дт 07 Кт 23 – учет расходов по доставке запчастей, осуществленной собственными силами и средствами, он производится и по другим направлениям.

- Дт 07 Кт 76 – учет транспортных расходов, которые были понесены по причине организации доставки услугами сторонней организации.

- Дт 07 Кт 15 – отражение поступлений оборудования по учетным стоимостям.

- Дт 07 Кт 66 – учет процентных величин по ссудам, которые были получены для приобретения оборудования.

- Дт 07 Кт 86 – прием оборудования для осуществления целевых мероприятий.

- Дт 08 Кт 07 – осуществление передачи инструментария для сборочных работ.

- Дт 79 Кт 07 – проведение передачи объекта головному офису или филиалу организации.

- Дт 80 Кт 07 – передача оборудования участнику совместной работы в случае прекращения действия соответствующего соглашения.

- Дт 91-2 Кт 07 – учет цены объекта, который не был смонтирован, в рамках состава прочих расходов в процессе продажи или дарения.

Таким образом, 07 счет бухгалтерского учета играет важную роль в процессе деятельности организации и принимает участие в большом количестве проводок. Грамотная организация проводок с его участием позволит спланированно вести бухгалтерскую деятельность.

Дополнительная информация по счету 07 представлена в инструкции.

Рекомендуем другие статьи по теме

Оборудование к установке. Бухгалтерский учет, счет, проводки

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя.

Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами.

В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

https://www.youtube.com/watch?v=GQ4tUhpnsXA

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07.

Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом.

При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование.

Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц.

Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Счет 07 бухгалтерского учета — Оборудование к установке

Счет 07 «Оборудование к установке» предназначен для различного оборудования, требующего монтажа. Монтаж — это сборка оборудования из формирующих частей, запчасти к этому оборудованию, прикрепление к несущим конструкциям и т.д. Счет используется в основном в строительных организациях.

Основные корреспонденции счета:

Пример

ООО «Альянс-Строй» приобрело оборудование стоимостью 2006000 рублей, в том числе НДС 306000 рублей. Для монтажа оборудования заключен договор подряда с ООО «АльфаПроект», стоимость работ составила 318000 рублей, в том числе НДС 48000 рублей.

Проводки

Бухгалтер ООО «Альянс-Строй» сделал проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 07 | 60 | Поступило оборудование, требующее монтажа | 1700000 | Счет-фактура |

| 19 | 60 | Отражена сумма НДС предъявленного | 306000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 306000 | Книга покупок |

| 08 | 07 | Оборудование передано в монтаж | 1700000 | Акт приема-передачи ОС-15 |

| 08 | 60 | Включены в стоимость монтажные работы | 270000 | Бухгалтерская справка |

| 19 | 60 | Сумма НДС, предъявленного подрядчиком | 48000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 48000 | Книга покупок |

| 60 | 51 | Оплата по договору подряда и с поставщиком оборудования(2006000+318000) | 2324000 | Платежное поручение |

| 01 | 08 | Оборудование принято к учету как ОС(1700000+270000) | 1970000 | Бухгалтерская справка |

Принятие к учету как вклад в уставный капитал

Оборудование, которое учредитель вносит в качестве вклада в уставный капитал организации, учитывается операцией Дт 07 — Кт 75 «Расчеты с учредителями».

Выбытие вследствие технической непригодности

ООО «Альянс-Строй» оприходовало на 07 счете техническое устройство стоимостью 10000 (без НДС). Устройство было украдено со склада, о чем составлен акт. В этом случае создаются проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 94 | 07 | Стоимость оборудования списана на недостачу | 10000 | Акт списания |

Выбытие вследствие продажи

ООО «Альянс-Строй» после оприходования на 07 счете технического устройства стоимостью 15000 рублей (без НДС) принимает решение продать его до передачи в монтаж. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.1 | 07 | Стоимость оборудования списана на расходы | 15000 | Акт о реализации |

Отражение в балансе

В балансе предприятия счет 07 отражается в разделе активов, Раздел 1, строка 1150 «Основные средства».

Учет НДС

Порядок возмещения НДС при учете оборудования мало отличается от порядка при учете основных средств. Организация может показать НДС к возмещению сразу после того, как оборудование принято к учету.

Разумеется, возмещение налога возможно только для оборудования, используемого в деятельности, облагаемой НДС. То есть, если организация совмещает деятельность по основной системе налогообложения с ЕНВД, принять к возмещению НДС можно только по оборудованию, приобретенному для ОСНО.