ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

«СЕВЕРО-ЗАПАДНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ» В Г. ПЕТРОЗАВОДСКЕ

Отделение программ высшего профессионального образования

Экономика организаций

Курсовая работа

Расходы организации

Выполнил студент 3 курса (2 год обучения)

Годарев Игорь Николаевич

Руководитель:

Байбусинов Шамиль Шарафутдинович,

к.т.н., доцент кафедры экономики и финансов

Петрозаводск

2010

ОГЛАВЛЕНИЕ

Введение

Глава 1. понятие о расходах организации, их характеристика

1.1 Отличительные особенности между понятиями «затраты», «расходы» и «издержки»

1.2 Расходы организации, их характеристика

ГЛАВА 2. КЛАССИФИКАЦИЯ РАСХОДОВ ОРГАНИЗАЦИИ

2.1 Классификация расходов организации по обычным видам деятельности

2.1.1 Группировка расходов по экономическим элементам

2.1.2 Группировка расходов по статьям калькуляции

2.1.3 Группировка расходов по иным признакам

2.2 Классификация прочих расходов организации

2.3 Классификация расходов организации для целей налогообложения

2.4 Признание расходов в бухгалтерском учете

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В последнее время в Российской Федерации происходит упрочение рыночных отношений в соответствии с национальными особенностями деятельности субъектов хозяйствования и с учетом международного опыта работы компаний экономически развитых стран.

Хозяйствующие субъекты имеют право выбора видов экономической деятельности в условиях возрастающей конкуренции, установления цен и тарифов на производимые товары и оказываемые услуги, производства любых расходов с целью получения доходов и прибыли как основного источника прироста капитала.

Социально ориентированные рыночные отношения хозяйствования создали объективные условия для управления процессами формирования состава расходов хозяйствующих субъектов и процессами достоверного и прозрачного определения ресурсов, инвестированных в предпринимательскую деятельность.

Тем самым обеспечивается своевременная оценка величины и эффективности использования капитала, авансированного в хозяйственный оборот.

Объективный контроль за этой величиной и эффективностью способствует не только сохранению хозяйствующим субъектом капитала в обороте, но и наращиванию его, что в конечном итоге является целью предпринимательской деятельности.

Экономное использование имеющихся ресурсов — одно из условий рациональной деятельности хозяйствующего субъекта и наращивания прибыли. В этой связи представляет интерес вся совокупность расходов субъекта хозяйствования, т.е.

все расходы, произведенные в интересах получения экономических выгод. Важнейшее значение среди них имеют расходы, связанные с производством и продажей продукции, товаров, работ и услуг, т.е.

расходы тех видов деятельности, ради которых создан хозяйствующий субъект.

Собственнику организации и администрации, уполномоченной им для управления, необходима информация о произведенных в течение отчетного периода расходах в разрезе экономических элементов по всей совокупности предпринимательской деятельности, независимо от их назначения и содержания.

Любые расходы организации должны либо включаться в стоимость активов, либо через аккумулирующие счета учета расходов по экономическим элементам списываться на финансовые результаты. Других источников возмещения расходов не существует.

Только таким образом можно обеспечить формирование точных и достоверных показателей о стоимости активов и величине конечного финансового результата деятельности организации за отчетный период.

Следовательно, каждая организация должна располагать полной информацией о валовой сумме материальных расходов, расходов на оплату труда, других одноэлементных расходов и прочих расходов при планировании своей деятельности на следующий период.

https://www.youtube.com/watch?v=33CxWeR9wC8

Классификация расходов, формирующих себестоимость продукции, является важнейшим многофакторным компонентом, определяющим величину прибыли фирмы. При классификации расходов учитываются различные категории издержек.

Все вышеизложенное определяет актуальность темы исследования.

- Целью данной курсовой работы является попытка рассмотрения структуры расходов предприятия в увязке с действующими нормативными документами

- Глава 1. понятие о расходах организации, их характеристика

- Расходы предприятия

- Что формирует расходы предприятия?

- Условия обоснованности затрат

- Основные виды расходов, классификация

- Себестоимость

- Задача деятельности

- Удельные и совокупные расходы

- Постоянные и переменные расходы

- Основные виды расходов организации. Классификация

- Классификация организационных расходов по характеру деятельности

- Разделение затрат для подсчета себестоимости изделия

- Классификация трат для принятия решений и ведения контроля

- Сведения по учету трат в бухгалтерской отчетности

- 🎥 Видео

Целью данной курсовой работы является попытка рассмотрения структуры расходов предприятия в увязке с действующими нормативными документами

— раскрыть экономическую природу категорию «расходы хозяйствующего субъекта» в современных условиях

— рассмотреть признаки классификации всей совокупности расходов организации как важнейшей из составляющих финансового результата деятельности хозяйствующего субъекта

— выделить особенности классификации расходов в целях бухгалтерского учета и в целях налогообложения.

В процессе написания работы использовались законодательные и нормативные правовые акты по общеэкономическим вопросом, бухгалтерскому учету, налогообложению, общая и специальная литература в областях экономики, теории бухгалтерского учета, финансового и управленческого учета, учета затрат на производство и калькулирования себестоимости продукции.

Глава 1. понятие о расходах организации, их характеристика

В практике экономической работы для характеристики всех издержек производства за определенный период используется термин «затраты»

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Как видно из определения затраты характеризуются:

— денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса);

— определенным периодом времени, т.е. должны быть отнесены на продукцию за данный период времени.

Экономисты отмечают еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д., запасы в незавершенном производстве, запасы готовой продукции и т. п. Из этого следует, что затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия.

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам. Затраты на производство группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

Группировка по видам расходов общепринята в экономике и включает в себя две классификации:

а) по экономическим элементам затрат (или по экономическому содержанию);

б) по калькуляционным статьям (или по целевому назначению) расходов.

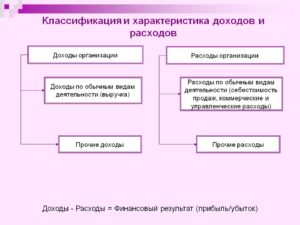

Согласно Положению по бухгалтерскому учету расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Кроме того, предусматривается ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

https://www.youtube.com/watch?v=fhUjxnBY5n8

Классификация расходов для целей налогообложения и бухгалтерского учета существенно различается.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках.

Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты».

Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей.

Например, издержки производства — это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции. Кроме того, «издержки» включают специфические виды затрат: потери от брака, гарантийный ремонт и др.

Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только в определенных условиях.

Видео:Классификация доходов и расходов организацииСкачать

Расходы предприятия

kotfagot 13 октября 2015 23:19

Под расходами предприятия понимается снижение материальных выгод вследствие выбытия активов и появления обстоятельств, которые уменьшают капитал фирмы.

Что формирует расходы предприятия?

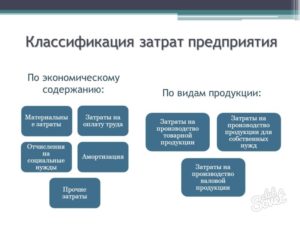

Издержки предприятия на производство товаров и их сбыт складываются из четырех составляющих:

Стоит рассмотреть каждый из элементов более подробно.

- 1. Материальные издержки. Сюда относятся затраты на приобретение ресурсов, без которых производство не было бы возможным, например, на покупку комплектующих изделий, полуфабрикатов, а кроме того, издержки на оплату услуг сторонних фирм, например, организующих доставку сырья непосредственно до места производства. Учитывается покупная цена ресурсов до вычета налогов, а также все комиссионные надбавки и вознаграждения брокерам, снабженческим организациям. Величина материальных издержек снижается на сумму возвратных отходов, которые более не могут участвовать в производственном цикле по причине полной утраты полезных свойств. Однако если такие отходы могут быть переданы для производства другого типа продукции, к возвратным отходам они не причисляются.

- 2. Расходы на оплату труда. Этот элемент расходов предприятия считается наиболее разнообразным – сюда входят помимо основной заработной платы премии по достигнутым результатам, годовые премии, сверхурочная оплата (например, за выход на работу в ночное время или в праздничные дни), оплата отпусков и больничных листов, бесплатное питание для рабочих и прочее. Однако руководителям нужно иметь в виду, что отнюдь не все выплаты сотрудникам относятся к этой категории трат – не включаются сюда материальная помощь, расходы на оплату дополнительных отпусков женщинам, воспитывающим малолетнего ребенка, оплата путевок в санатории, расходы на развоз сотрудников по домам, дивиденды по акциям трудового коллектива и единовременные пособия для сотрудников, выходящих на пенсию.

- 3. Амортизация. Сюда включаются расходы на восстановление производственных фондов, которые больше не способны выполнять возложенные на них функции по причине устаревания. При этом размер амортизационных отчислений устанавливается в соответствии с определенными законом нормативами для каждого вида фондов. Если на восстановление активов расходуется больше денег, чем это необходимо, отчисления не включаются в состав данной группы расходов. Важный момент: Налоговый Кодекс отмечает, что интеллектуальная собственность и ее объекты тоже причисляются к амортизируемому имуществу. Однако амортизируемым имуществом не признаются земля (как и иные объекты природопользования), скот.

- 4. Прочие расходы. К прочим законодательство относит следующие издержки:

— расходы на НИОКР, проведение экспериментов, целью которых является повышение эффективности используемого оборудования;

— затраты на обязательное страхование и некоторые из видов добровольного (например, ТС, грузов, жизней и здоровья сотрудников, работающих на вредном производстве). К этой же группе можно причислить затраты на социальное страхование;

— платежи за арендованное оборудование (также и за взятое по программе лизинга);

— оплата услуг мобильной связи, банковских услуг;

— расходы на организацию пожарной безопасности;

— проценты по взятым ссудам, но только при условии, что процент по конкретной ссуде значительно не отклоняется от среднего уровня (значительным считается отклонение на 20%).

Здесь же важно сказать, что к расходам фирмы не относятся:

- Траты на покупку основных средств.

- Финансовые вложения.

- Авансы и задатки, вносимые при оплате ресурсов.

- Погашение займов предприятия.

Условия обоснованности затрат

Основные критерии обоснованности затрат организации фигурируют в статье 252 НК – к ним относятся:

- Целесообразность. Любая денежная трата предприятия должна совершаться с оглядкой на основную цель функционирования фирмы. Притом вовсе не обязательно, что этой целью является получение прибыли – например, НКО функционируют для выполнения общественно важных задач.

- Рациональность. Затраты считаются обоснованными, если фирма предпочла такой вариант действий, который привел к экономически оправданному результату.

- Документальное подтверждение. Фирма не сможет снизить налогооблагаемую прибыль, если у нее не будет документа, который бы удостоверял факт осуществления расхода. Такими документами могут выступать таможенные декларации, приказы о командировке, проездные документы.

Видео:Как определить постоянные и переменные затраты предприятияСкачать

Основные виды расходов, классификация

Прежде чем рассматривать различные виды расходов, приведем некоторые определения. Издержками называют затраты на реализацию услуг, продуктов, работ. Существует несколько вариантов их классификаций, связанных со спецификой производственного цикла.

Затраты — это деньги или потребленные ресурсы, которые нужны для оплаты за услуги либо товары.

Расходами является не только компонент, который уходит на оплату товаров либо услуг, но и убытки, возникающие при несвоевременной реализации товаров (отсутствие спроса на рынке).

Основные виды расходов:

- накладные и основные;

- косвенные и прямые;

- удельные и совокупные;

- затраты периода;

- постоянные и переменные;

- фактические и нормативные;

- вмененные (альтернативные);

- безвозвратные;

- нерелевантные и релевантные;

- неконтролируемые и контролируемые расходы.

Себестоимость

Она отражает затраты предприятия (в денежном эквиваленте) на изготовление и реализацию единицы продукции, является одной из основных качественных характеристики результативности производственного процесса. Калькуляция себестоимости характеризует расчет затрат по всем элементам и статьям бюджета.

https://www.youtube.com/watch?v=2u9eyV4YV1A

В основные виды расходов включают бухгалтерскую и управленческую себестоимость. Первый вариант представляет собой расчетный показатель на единицу товара, используемый для налогообложения, он необходим для списывания существующих затрат.

Управленческий вариант является инструментом для увеличения эффективности компании, позволяет оптимизировать и планировать расходы, позиционировать продукцию.

Себестоимость — это все виды бюджетных расходов, которые связаны с применением в производственном процессе природных ресурсов, материалов, сырья, энергетических и топливных элементов, трудовых кадров, иных затрат, связаны с продажами.

Все виды доходов и расходов должны быть учтены, чтобы компания считалась конкурентоспособной на рынке. Учет затрат, определение себестоимости для каждого товара, производимого компанией, важен по ряду причин:

- для осуществления финансового учета остатком нереализованного производства, оценки готовой продукции;

- для определения прибыли от продаж;

- для формирования ассортиментной и ценовой политики компании;

- для выявления способов снижения себестоимости.

Учет производственных затрат и расчет себестоимости товаров осуществляется на любом предприятии. Подобные действия зависят от объектов учета, а также направления деятельности организации.

Для эффективного управления затратами нужно иметь сведения по месту их появления, а также по их основным носителям. Расходы по обычным видам деятельности позволяют проводить подобные вычисления, своевременно выявлять и устранять недостатки.

Их включает в себя современная классификация. Виды расходов основного характера связаны с технологическими (производственными) затратами, выполнением действий, предоставлением услуг. К ним относят использованные для производства материалы, заработную плату сотрудников, амортизацию средств.

Накладные затраты связаны с обслуживанием, организацией, управлением производством.

Такой вид расходов деятельности компании связан с амортизацией и ремонтом цехов, налогами, затратами на повышение квалификации сотрудников, содержание управленческого аппарата.

Подобный вид расходов деятельности компании определяет порядок отражения расходов на аналитических и синтетических счетах.

Прямыми считают затраты, которые связаны с конкретными видами продукции, партиями товаров, оказанными услугами. Такие виды расходов идут в фонд оплаты труда работников, занятых в конкретном производстве. Если компания специализируется на выпуске одного продукта, все производственные издержки автоматически становятся прямыми расходами.

Рассматривая основные виды расходов, выделим и косвенные затраты.

Они сначала собираются на отдельном счете, а по итогам месяца распределяются по оказываемым услугам, изготовленным товарам, исходя из подобранной методики.

К ним можно отнести приобретение вспомогательных материалов, комплектующих изделий, расходы на оплату труда ремонтников, наладчиков, доплату за сверхурочную деятельность, простой, страхование имущества.

Разделение косвенных и прямых затрат важно для организации нормальной работы бухгалтеров, в результате отчетливо видны все виды бюджетных расходов.

Такие расходы по обычным видам деятельности применяются в западных странах, в которых функционируют методы управленческого учета.

Они предполагают расходы на изготовление продукта (производственные), а также периодические расходы. Первая группа предполагает траты, включающие в себя себестоимость товаров. Это «запасоемкие» расходы, которые связаны с созданием продукции, поэтому подлежат учету в рамках себестоимости.

Такие виды расходов бюджета включают в себя:

- сырьевую базу и материалы;

- заработную плату персоналу, функционирующему на предприятии.

Затраты периода включают коммерческие расходы, предполагающие поставку и продажу работ, товаров, услуг, а также административные траты.

Полную себестоимость реализуемого товара можно рассмотреть как совокупность отдельных элементов.

https://www.youtube.com/watch?v=btkVsPhiCkY

Приведем вариант расчетов, связанных с утилизацией полиэтиленовых отходов. Твердые бытовые отходы– это товары, потерявшие потребительские свойства. В нашей стране ежегодно производится около 3,8 млрд. тонн всех видов отходов. Их количество составляет 63 млн. тонн/год (в среднем 445 кг на человека). В составе таких отходов на полиэтилен приходится около 29%.

В настоящее время существует два способа сбора ТБО: унитарный и раздельный. Первый вариант сбора отходов не предполагает разделения мусора на отдельные виды. Второй способ возможен только при установке отдельных контейнеров под бумагу, стекло, пищевые отходы, пластик. Для раздельного сбора мусора нужны специальные транспортные средства.

Задача деятельности

Основной задачей является создание производства вторичного сырья из полиэтилена в количестве 1200 тонн ежегодно. Объем необходимых инвестиций: 100 000 евро (6 835 000 рублей). Расчеты проведены при курсе 1 евро — 68,35 рубля.

Создание комплексного производства по переработке полиэтиленовых отходов на базе инновационных технологий даст возможность решить проблему их вывоза на мусорный полигон. Вторсырье, получаемое в цепи рециклинга, из затратной сферы превратится в доходную статью.

После запуска анализируемого производства в местный и областной бюджет будут поступать дополнительные финансовые вливания. Смонтированная линия по переработке отходов полиэтилена станет первой в регионе.

За последние 2-3 года наметилась тенденция существенного повышения цен на первичное сырье для изготовления изделий из пластмассы и полиэтилена (рост составил 170%).

Подобная ситуация существенно снижает финансово-экономические показатели новых небольших производств, которые ориентированы на создание определенного ассортимента продукции.

Такая тенденция вынуждает производителей полиэтиленовой продукции искать варианты снижения себестоимости продукции.

При установлении цены на производимую продукцию будем учитывать издержки производства. Такой способ называют методом «средних издержек плюс прибыль».

Цена продукции рассчитывается по формуле: P = С*(1+ Рп) + Н, где С — себестоимость; Рп — процент прибыли (наценка); Н — налоги (НДС). Для выхода на рынок установим первоначальную наценку в размере от 40% до 60%.

Тарифы страховых взносов, уплачиваемых в Пенсионный фонд РФ, составят 26,0%; в ФСС РФ — 2,9%, в фонды медицинского страхования— 5,1 %.

Постоянными затратами по проекту будет оплата интернета, факса, коммунальные услуги, аренда оборудования и помещений, изготовление рекламной продукции, приобретение патентов, лицензий, выплата заработной платы сотрудникам. Амортизацию определим линейным методом, взяв стоимость оборудования 40 965 евро (1 евро — 68,35 рублей), эксплуатационный срок 5 лет.

Амортизационные отчисления определим по формуле: К = (1/ n) * 100%, где К — норма амортизации в %; n — срок полезного использования основного средства в годах.

К = (1/5)*100% = 20%, амортизационные отчисления: А= (2800000 * 0,2) / 12 = 46 660 руб.

Переменные издержки производства предполагают расходы на материалы и сырье, комплектующие, расходы на энергию и топливо, иные издержки. Себестоимость продукции: S = (VC+FC)/N = (810600+ 971380) / 100000 = 17,92 руб.

Для того чтобы предприятие могло закрепиться на рынке, в первые месяцы работы наценка на производимую продукцию 40-60 %. Оптовая цена за 1 кг полиэтиленовых гранул варьируется в диапазоне 25,1-28,7 руб.

При производительности 100 000 кг гранул в месяц, прогнозная выручка составит 3 050 500 рублей.

Финансово-экономический риск связан с падением спроса, появлением альтернативного продукта, снижением платежеспособности потребителей, ростом налогов, снижением цен фирмами-конкурентами.

Для минимизации подобных рисков будем своевременно реагировать на изменения, происходящие на рынке.

Технические риски связаны с поломкой оборудования, недостаточным качеством сырья, новизной технологий.

https://www.youtube.com/watch?v=i3Pqdw8D75E

Для минимизации такого вида рисков планируем проведение профилактических работ, осуществлять контроль на каждой стадии производства.

Удельные и совокупные расходы

Они зависят от того, на какой объем товаров они вычисляются. Совокупные затраты — это суммарные расходы на конкретное количество продукции одного типа либо на какой-то объем товаров разнообразного ассортимента. Удельные расходы исчисляют на единицу продуктов. Себестоимость можно вычислять за конкретный период, за все услуги, работы, товары.

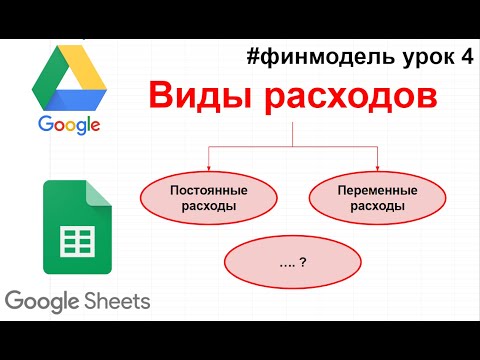

Постоянные и переменные расходы

Они связаны с изменением деловой активности организации: уменьшением либо увеличением производственных объемов. Переменные траты возрастают (убывают) пропорционально смене производственных объемов, напрямую связаны с деловой активностью компании. Их делят на несколько групп:

- переменные производственные затраты (труд, материалы);

- непроизводственные траты (расходы на транспортировку и упаковку товаров, комиссионное вознаграждение).

Постоянные затраты не связаны с общим объемом производства, они не меняются на протяжении всего отчетного периода. В качестве примеров подобных трат выделим амортизацию основных средств, расходы на выпуск рекламной продукции, арендную плату.

Сумма постоянных расходов не зависит от количества товаров, произведенных компанией за месяц.

Например, при оформлении арендного договора предприятие вынуждено будет ежемесячно выполнять свои обязательства, независимо от прибыли, объемов производимых товаров.

Временные затраты быстро реагируют на любые изменения, существующие на рынке. К примеру, при незначительных месячных продажах снижается статья расходов за закупку комплектующих материалов.

Учет всех вариантов расходов необходим для полноценного функционирования компании, обеспечивает ей стабильность и доходность в современных рыночных условиях.

Видео:Урок 14. Какими бывают доходы и расходыСкачать

Основные виды расходов организации. Классификация

Согласно НК РФ к категории расходов причисляют убытки и траты, имевшие место в ходе функционирования компании и сопровождаемые обоснованным подтверждением.

По положениям ПБУ 10/99 в качестве расходов предприятия учитывается снижение у организации экономических выгод по причине выбытия ее активов и создания ситуаций, влияющих на уменьшение капитала компании, кроме снижения размера вкладов по распоряжению владельцев субъекта.

Важно! Для того чтобы быть признанными в качестве расходов, затраты должны соответствовать определенным условиям и целям применения ресурсов. Структура и состав издержек предприятия преимущественно связаны с характером и условиями функционирования, с соотношением вариантов присутствующих издержек (материальных, трудовых).

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

Разделение затрат для подсчета себестоимости изделия

В отношении себестоимости затраты классифицируют на входящие в ее состав и не учитываемые при обсчете себестоимости.

Первая группа подразумевает стоимость производства незавершенного типа (в начале отчетного промежутка времени) и издержки, имеющие непосредственное отношение к выпускаемому продукту, а вторая — стоимость указанного производства (по завершении периода), часть расходуемых ресурсов будущего и косвенные траты на производство.

https://www.youtube.com/watch?v=SZbp5GAOk0g

При группировании по элементам принимаются в расчет (по ПБУ 10/99) затраты:

- материальные (исключая отходы возвратного характера);

- на оплату за труд работников;

- амортизационные;

- на социальные цели;

- прочие (командировочные, почтовые, услуги связи).

ОБРАТИТЕ ВНИМАНИЕ! Указанное разделение учитывается при подсчете финансового итога по обычным видам деятельности за период и показателей эффективности использования ресурсов.

Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

- материалы;

- комплектующие элементы и полуфабрикаты;

- сырье;

- отходы возвратные (вычитаемые);

- энергия, топливо (для выполнения технологических задач);

- услуги, получаемые от иных (сторонних) предприятий;

- оплата труда сотрудников, участвующих в процессе производства;

- перечисления на социальные цели;

- ущерб от допущенного брака;

- траты общехозяйственного и общепроизводственного характера;

- издержки на реализацию.

В зависимости от характеристик производства и используемых технологий предприятие может изменять номенклатуру понесенных затрат и дополнительно использовать для учета некоторые детализированные группировки расходов по:

- составу: комплексные или состоящие из 1 элемента;

- участию в процессе производства: производственные или внепроизводственные, основные или накладные;

- периодичности: разовые, текущие;

- отнесению к себестоимости: прямые, косвенные;

- доступности нормирования: нормируемые, не подлежащие нормированию;

- эффективности: непроизводительные, производительные;

- срокам (временным отрезкам): имевшие место в минувших периодах, текущем периоде, отнесенные к будущему.

Классификация трат для принятия решений и ведения контроля

В ходе анализа и управления издержками выявляется степень отдачи от использования тех или иных видов ресурсов, определяются направления максимальной экономии трат, способствующие увеличению интенсивности производственной деятельности и объемов продаж.

Принятие управленческих решений базируется на изучении трат, поделенных на:

- явные и альтернативные;

- переменные, постоянные, полупеременные;

- невозвратные;

- учитываемые, не учитываемые.

Процесс регулирования и контроля трат выполняется с учетом их разделения на варианты регулируемые (исполнителями определенного уровня управления), нерегулируемые (не зависящие от распоряжений исполнителей, в основном низовых уровней управления) в пределах:

- сметы;

- плановых показателей;

- нормативов.

Выявление и анализ отклонений от норм или плана служат основой принимаемых менеджерами разных уровней решений по управлению затратами.

Детализированная классификация издержек по местам возникновения, с учетом организационного деления компании, делает возможным определение по каждому подразделению одного — базового — показателя, учитывающего загрузку конкретного участка и отражающего зависимость затрат от выработки.

Разнообразные виды затратных классификаторов способствуют качественному управлению компанией в целом со стороны руководства и финансового менеджмента благодаря своевременному и эффективному управлению тратами.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

https://www.youtube.com/watch?v=NME3o7IPuEk

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

- не учитываемых при подсчете себестоимости реализованных в отчетном периоде услуг, продукта, работ;

- по обычной деятельности предприятия в разрезе компонентов затрат;

- равных отчислениям для перевода в резервы (оценочные, предстоящие траты).

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

- расходование произведено по определенному соглашению и соответствует требованием действующего законодательства и нормативных актов;

- величина издержек может быть определена;

- итогом конкретной расходной операции является снижение экономических выгод предприятия.

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.

Для признания расходов необходимо их отнесение к определенному периоду учета (когда они произведены) без учета времени реальной уплаты денежных средств.

🎥 Видео

Затраты на производство и реализацию продукцииСкачать

Доходы организации. Виды доходовСкачать

4.6 Виды издержек постоянные и переменные издержкиСкачать

Классификация ЗАТРАТ. ПЕРЕМЕННЫЕ и ПОСТОЯННЫЕ затратыСкачать

Амортизация простыми словами за 3 минутыСкачать

2.5 Понятие и классификация затрат предприятия.Скачать

Бюджетное право (22). Виды расходов бюджетов. Рябова Е.В.Скачать

Бухгалтерский учет понятно за 10 минутСкачать

2.7 Прямые и косвенные затраты.Скачать

Распределение расходов на прямые и косвенныеСкачать

Расходы организации: сложности и скрытые возможностиСкачать

Постоянные и переменные расходы схематичноСкачать

Понятие доходов и расходов организаций - курс по Теории бухгалтерского учета - 1С:Учебный центр №1Скачать

Классификация затратСкачать

NIPPON CARS впарили битую машину / Чем закончилосьСкачать

Урок 7. Какие расходы учитывать в составе расходов на продажу (издержек обращения)?Скачать

1С:ERP Урок 72. Постатейные расходыСкачать